Global Upstream Oil And Gas Water Management Services Market

市场规模(十亿美元)

CAGR :

%

USD

56.18 Billion

USD

110.30 Billion

2025

2033

USD

56.18 Billion

USD

110.30 Billion

2025

2033

| 2026 –2033 | |

| USD 56.18 Billion | |

| USD 110.30 Billion | |

| % | |

|

全球上游石油和天然气水管理服务市场分割,按地点(岸上和岸外),服务(水处理服务、取水服务、生产出水处理服务等),类型(技术、设备等),应用(石油和天然气工业、水处理工业等)——2033年工业趋势和预测

上游油气水管理服务市场概况.

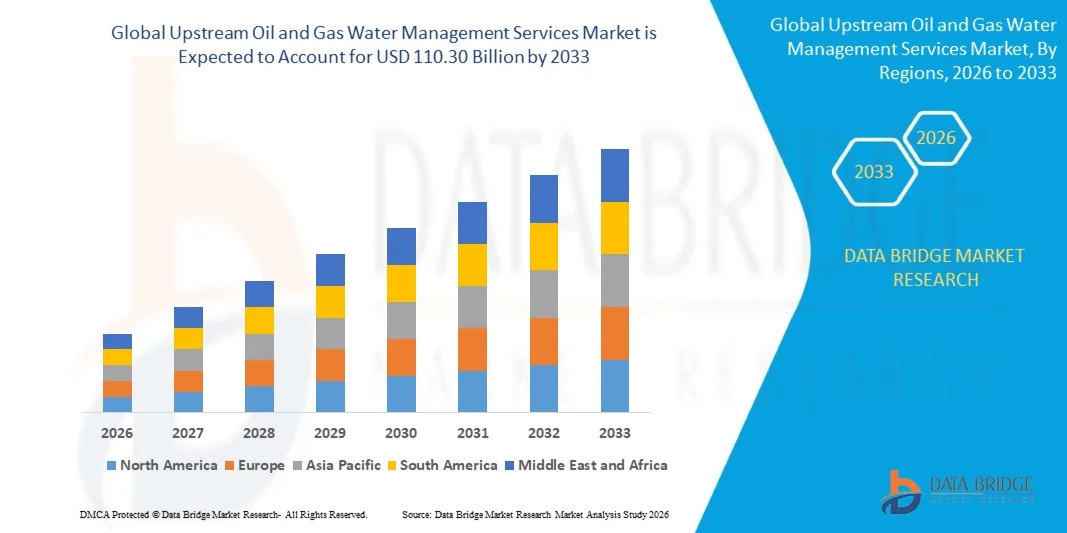

上游石油和天然气水管理服务市场的价值2025年561.8亿美元预计将达到到2033年1,130亿美元,生长在一个2026年至2033年CAGR为8.80%8. 全球石油和天然气勘探和生产活动增加,非常规资源开发产生的出水量增加,以及严格管理水处理和再利用做法的环境条例,这些都促使市场强劲而持续地增长。 在液压分解作业中日益注重水的再生利用和再生利用,同时在北美等关键地区扩大页岩油气生产,显著加快了对水综合管理服务的需求.

管理陆上和近海环境中大量出水的作业日益复杂,迫使石油和天然气经营者与专门的水管理服务提供者建立伙伴关系。 所生产的水处理技术,包括膜过滤、电凝胶和化学处理系统方面的进步,使水处理解决方案更加高效和具有成本效益。 此外,日益强调在液压分解作业中减少淡水消耗和防止地下水资源受到水污染的监管工作,进一步鼓励上游运营商采用全面和符合要求的水管理服务模式。

主要市场趋势和见解

- 北美主导了上游石油和天然气水管理服务市场,2025年收入份额最大,约为42.3%,得到大量页岩油和天然气生产活动、珀米亚盆地高产量出水量和其他主要紧凑石油形成的支持,以及严格的州级环境条例管理出水处理和处理。 既有水管理服务提供者和先进的水回收基础设施的存在进一步巩固了区域领导地位。

- 亚太预计将是增长最快的区域,2026年至2033年的CAGR记录约为10.2%. 增长的动力是增加近海石油和天然气勘探投资,扩大中国和澳大利亚的非常规资源开发方案,增加老化的常规油田的出水量,加强区域上游业务的环境合规框架。

- 陆上定位部分在2025年占了大约64.8%的最大市场份额,因为陆上非常规石油和天然气生产占主导地位,特别是在北美、中东和亚太地区的页岩和紧凑的石油形成中,产生了大量需要专门管理服务的出水量。

- 预计离岸定位部分将增长最快,达到约10.4%的CAGR,其动力是:深水和超深水勘探活动增加;来自成熟的离岸油田的出水量增加;以及越来越多地采用先进的离岸水注入和处理系统来提高石油回收和环境合规性。

- 2025年,由于非常规石油和天然气作业产生的大量出水,以及处置或再利用前处理的监管要求日益增加,生产出水处理服务部门所占市场收入份额最大,约为38.6%。 在液压分解作业中越来越多地采用水再生利用,这进一步扩大了这一环节的支配地位。

- 2026至2033年,CAGR的供水服务部门预计将增长最快,大约为9.7%,同时,在输水管道基础设施有限的偏远和受水压力地区,上游钻井活动将迅速扩大,对灵活和随需水运服务的需求将增加,需要异地处理的水产量将不断增加。

- 2025年,由于在全球上游石油和天然气业务中广泛应用了包括物理、化学和生物处理系统在内的先进出产水处理技术,技术类部门所占市场份额最大,约为45.2%。

- 石油和天然气工业应用部分在2025年占了大约71.4%的收入份额,反映了上游运营商作为水管理服务的主要消费者在生产用水处理、处理和再利用方面的中心作用。

- 石油和天然气工业部分在2025年拥有大约71.4%的最大市场收入份额,反映了上游运营商作为全球所有勘探和生产作业中生产水处理、处理和再利用的水管理服务的主要消费者所发挥的中心作用。 传统和非常规上游活动产生的大量和日益增加的水量继续驱使这一应用部分的主要需求。

- 水处理工业部分预计将在2026至2033年期间增长最快,支持这一增长的有:越来越多地采用出产水作为有益再利用的资源;增加对集中出产水处理设施的投资;在缺水地区扩大商业机会,经出产水可以补充工农业供水。

市场大小和预测

- 全球市场价值(2025):56.18亿美元

- 预期市场价值(2033年):110.30亿美元

- 预测CAGR(2026-2033):8.80%

- 2025年主要区域:北美

- 最快增长区域:亚太

《范围和上游石油和天然气管理服务市场划分报告》

|

属性 |

上游石油和天然气水管理服务键市场透视 |

|

覆盖部分 |

• 妇女按地点 :陆上和近海 • 妇女按服务:水处理服务、取水服务、生产水处理服务等 • 妇女按类型 :技术、设备和其他方面 • 妇女通过应用程序 :石油和天然气工业、水处理工业等 |

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

二. 支助Schlumberger有限公司(SLB)(美国). 二. 支助哈利伯顿公司(美国). 二. 支助贝克·休斯公司(美国). 二. 支助(原始内容存档于2019-10-21). Veolia Environment S.(法国) 二. 支助(原始内容存档于2018-10-21). SUEZ S.(法国) • 选择水解决办法(美国) • 索拉里斯水中游(美国) • Nuverra环境解决方案(美国) • CECO环境公司(美国) • Calfrac Well服务有限公司(加拿大) • Aker Solutions ASA(挪威) • Layne Christensen公司(美国) • 生产的中流水有限责任公司(美国) • Aqua-Pure Ventures Inc.(加拿大) • Enviro Voraxial Technology, Inc.(美国) |

|

市场机会 |

• 越来越多地采用生产出水回收和再用在水压作业中 • 扩大深水和近海勘探驱动高级近海水管理需求 |

|

添加数据信息集的值 |

除了对市场价值,增长率,分化,地域覆盖,主要角色等市场情景的深刻认识外,由"数据桥市场研究"负责的市场报告还包括深入的专家分析,地域代表性的公司生产和能力,经销商和合作伙伴的网络布局,详细更新的价格趋势分析和供应链和需求赤字分析等. |

上游石油和天然气水管理服务市场趋势

趋势:不断提高的出水量和环境合规要求

增加全球石油和天然气产量,特别是从非常规页岩和紧凑的石油形成中产生的石油和天然气产量,正在产生出前所未有的需要专门处理、处理和处置服务的出水量。 主要生产区域的监管机构正在对生产用水的管理实施越来越严格的标准,限制地下注入处理井的使用,并鼓励运营商采取水回收和有益再利用的办法。 这种监管演变迫使上游运营商投资于综合水管理服务伙伴关系,将运输、处理和处置能力结合起来。

在包括Permian盆地、Eagle Ford和Bakken阵型在内的主要美国页岩的液压分解作业中,随着田地的成熟,产生的水与油的比例正在大幅上升,一些Permian运营商报告水量削减超过总流体产量的80%。 这一动态正在推动对所生产水处理和再生利用服务的需求成指数增长,因为运营商力求降低淡水来源成本,将井注入量降到最低,并遵守州一级的严格水管理条例。 2024年的工业报告显示,美国非常规作业产生的水量每年超过250亿桶,这突出表明了专业水管理供应商的大量服务机会。

先进水处理技术,包括电化学氧化、纳米过滤和机械蒸汽再压的日益融合,使经处理的水质更能适用于液压分解再利用或农业应用,为水管理服务提供者创造了新的收入来源。 此外,在高容量生产区发展出产水管基础设施和集中处理设施,正在提高运行效率并降低每桶水的管理成本,鼓励在有成本意识的上游运营商中更广泛地采用.

上游石油和天然气水管理服务市场动态

主要市场驱动力:扩大非常规石油和天然气生产并增加出产水量

与传统的石油和天然气作业相比,页岩油、紧气和煤层甲烷生产在全球迅速扩展,产生的水量大大高于传统的石油和天然气作业,从而对上游的专门水管理服务产生了持续的需求。 水力分解是非常规水库的主要完成技术,需要大量水来刺激井水,同时在生产阶段产生大量出水,因此需要全面和综合的水管理解决方案。

整个北美、中东以及亚太和南美洲新兴非常规市场的上游运营商越来越多地将其生产的水管理职能外包给能够提供端到端解决方案的专业服务提供者,包括取水、运输、处理、再生利用和符合要求的处置。 内部用水管理日益复杂,费用日益高涨,这促使人们采用长期用水管理服务合同,与提供先进处理技术和广泛的物流基础设施的既定供应商签订合同。

2024年来自主要彼尔米亚盆地运营商的实地数据显示,外包给综合服务提供者的水资源管理比运营商管理的办法减少了15-25%的总水处理费用,同时也大大提高了监管合规率并减少了业务风险。 这些业绩优势正在强化专业上游水管理服务和整个部门驱动合同量的商业价值主张。

主要限制/挑战:高资本投资要求和产生的水处理能力制约因素

上游石油和天然气水管理服务市场面临重大制约,因为建造和运营生产的水处理设施、运输网络和处置基础设施需要大量资本支出。 建造商业规模出产的水处理厂和输水管系统需要数百万美元的投资,并延长偿还期,限制较小的服务提供者进入,限制迅速增长的生产区的能力扩展。

地下注入处理能力受到制约,特别是在诸如珀米亚盆地和中大陆等区域,地震因素导致对盐水处理井作业的监管限制,给水管理服务提供者带来了重大的业务挑战。 高容量生产区和现有处置井之间的管道连接有限,也增加了取水成本和业务复杂性,特别是在生产迅速增长期间,因为对水管理服务的需求可能快于现有基础设施能力。

工业分析表明,水管理方面的基础设施瓶颈可有助于减少生产并增加运营成本,根据区域基础设施的可得性、水质、管理要求和使用的处理技术,每桶的供水处理成本从0.50美元到3.00美元不等,这是上游石油和天然气生产者的一项重要业务开支项目。

主要市场机会:生产出水再生利用和再利用应用的增长

在上游石油和天然气作业中加速向循环水管理办法过渡,为提供先进处理和再生利用解决办法的水管理服务提供者创造了大量机会。 主要产油地区日益严重的缺水问题,加上在液压分解作业和其他上游作业中减少淡水消耗的监管压力越来越大,正在推动对生产出水回收服务的强烈需求,这种服务可以提供适合用途的水来再利用,用于井喷刺激作业。

油田作业之外产生的水利再利用应用,包括农业灌溉、工业冷却和增强地热能系统,正在扩大先进处理服务的可处理市场。 2025年在加利福尼亚州、科罗拉多州和德克萨斯州的试点方案表明,按照适合农业和环境应用的标准处理所生产出的水在技术上是可行的,为处理服务提供者创造了潜在的新收入来源。 工业预测表明,在2033年之前,由于监管任务以及全球石油和天然气部门对节约和再利用水资源的日益商业鼓励,生产的水处理和再利用市场可能带来150至200亿美元的机会。

上游石油和天然气水管理服务市场范围

上游油气水利管理服务市场按地点,服务,类型,应用划分.

- 按地点

根据位置,上游油气水管理服务市场分入上岸和出岸. 由于陆上非常规石油和天然气生产占主导地位,特别是北美、中东和亚太页岩和紧凑的石油形成,2025年上岸部分拥有大约64.8%的最大市场收入份额,产生了大量需要专门管理服务的出水量。

预计近海部分在2026年至2033年期间增长最快的CAGR约为10.4%,原因是深水和超深水勘探活动增加,从成熟的近海油田产生的水量增加,以及越来越多地采用先进的近海水注入和处理系统来提高石油回收和环境合规性。

- 按服务

在服务的基础上,市场分为水处理服务、取水服务、生产水处理服务等。 2025年,由于非常规石油和天然气作业产生的大量出水,以及处置或再利用前处理的监管要求日益增加,生产出水处理服务部门所占市场收入份额最大,约为38.6%。 在液压分解作业中越来越多地采用水再生利用的做法,正在进一步扩大这一部门在全球的支配地位。

2026年至2033年,CAGR的供水服务部门预计将增长最快,约为9.7%,同时,在输水管基础设施有限的偏远和受水压力地区,上游钻井活动将迅速扩大,对灵活和随需水运服务的需求将增加,需要异地处置和处理的出水量将不断增加。

- 按类型

根据类型,市场分为技术、设备等。 技术部分在2025年拥有大约45.2%的最大市场收入份额,其动力是在全球上游石油和天然气业务中广泛部署先进的水处理技术,包括物理、化学和生物处理系统。 加大对智能水监测,实时质量分析平台,数字水管理系统等投资力度,进一步强化了技术行业优势.

预计设备部分将稳步增长,占2025年市场收入的大约36.8%,其驱动力是对包括分离器、储水罐、抽水系统在内的有形水处理基础设施的大量需求,以及对部署在世界各地岸上和岸外上游作业的过滤装置的需求。

- 通过应用程序

根据应用情况,市场分为石油和天然气工业、水处理工业等。 石油和天然气工业部分在2025年拥有大约71.4%的最大市场收入份额,反映了上游运营商作为全球所有勘探和生产作业中生产水处理、处理和再利用的水管理服务的主要消费者所发挥的中心作用。 传统和非常规上游活动产生的大量和日益增加的水量继续驱使这一应用部分的主要需求。

水处理工业部分预计将在2026至2033年期间增长最快,支持这一增长的有:越来越多地采用出产水作为有益再利用的资源;增加对集中出产水处理设施的投资;在缺水地区扩大商业机会,经出产水可以补充工农业供水。

上游石油和天然气水管理服务市场区域分析

北美上游石油和天然气水管理服务市场透视

北美主导了上游石油和天然气水管理服务市场,2025年收入份额最大,为42.3%,得到大量页岩油气生产活动的支持,珀尔米安盆地,鹰福特和巴克肯等地的出水量极高,专业化水管理服务提供者的生态系统发达. 本区域受益于对水的处理和再生利用、广泛的水运输管道网络以及对大规模水处理和再生利用基础设施的重大投资的强有力的监管框架。 在液压分解作业中越来越多地采用生产的水回收,这进一步推动了整个北美上游作业对水处理服务的需求。

美国上游石油和天然气管理服务市场透视

美国上游石油和天然气水管理服务市场在2025年获得了北美最大的收入份额,其驱动力是该国作为世界上最大的石油和天然气生产国的地位,其大量非常规生产来自页岩结构,产生了全球最高产量的水量。 仅彼尔米亚盆地就占了美国水产量的不成比例的份额,对综合水管理服务,包括处理、取运、处置和再生利用提出了巨大的需求。 国家层面对盐水处理井作业的监管限制越来越大,运营商对水管理方案的承诺也越来越大,这进一步加快了美国上游作业对先进出产水处理和再生利用服务的需求。

欧洲上游石油和天然气水管理服务市场透视

欧洲上游石油和天然气水管理服务市场预计将从2026年稳步增长到2033年,其驱动力是:从成熟的北海油田生产的水管理需求不断增加;对东欧非常规资源开发的兴趣日益浓厚;加强管理近海出水标准的环境条例。 该区域正在越来越多地采用先进的近海水注入系统来强化石油回收,同时对所生产水处理技术的投资也不断增加,以满足欧洲海洋战略框架指令的严格要求。 北海基础设施老化和需要加强石油回收行动,正在产生对水注入和管理服务的持续需求。

英国上游石油和天然气管理服务市场透视

英国上游油气水管理服务市场预计将从2026年稳步增长到2033年,其动力是正在进行的北海出产业务,对离岸出产水排出前处理的监管要求不断提高,对晚期田地优化投资增加,涉及注入水来强化取油. 北海过渡管理局不断演变的离岸作业者环境性能标准正在鼓励投资于先进的水处理和再喷射系统。 对与已耗尽的北海水库有关的碳捕获和储存项目的兴趣日益增长,也产生了对水管理专门知识的附带需求。

德国上游石油和天然气水管理服务市场透视

德国上游石油和天然气水管理服务市场预计将从2026年到2033年出现适度增长,主要由下萨克森州传统陆上石油和天然气生产产生的水管理需求所驱动,加之地热能开发投资不断增加,需要专门的水处理和处理服务. 德国严格的环境条例和对水资源保护的大力重视正在推动采用先进的处理技术来进行生产的水资源管理。 对地热能深层项目越来越感兴趣,为在高温高盐度水处理方面具有专门知识的水管理服务提供者创造了新的应用机会。

亚太上游石油和天然气水管理服务市场洞察

亚太上游石油和天然气水管理服务市场预计将从2026年到2033年增长最快,CAGR记录约为10.2%,同时在中国和澳大利亚不断增长的非常规资源开发的同时,南海、近海澳大利亚和东南亚盆地的近海勘探和生产活动也得到了支持。 从整个区域成熟的常规田地增加出水量,同时加强管理出水排放和处理做法的环境条例,正在推动对先进水管理服务的投资。 中国和印度政府大力支持国内石油和天然气生产自给自足,正在进一步扩大区域上游水管理服务机会。

日本上游石油和天然气水管理服务市场洞察

日本上游石油和天然气水管理服务市场预计将从2026年稳步增长到2033年,由国内岸外和近海油气田产生的水管理需求所驱动,同时对地热能开发的投资不断增加,需要专门的高温水处理和处理服务。 日本严格的环境标准以及日本石油、天然气和金属国家公司对高效和符合环境要求的生产业务的重视正在鼓励采用先进的水处理技术。 日本公司越来越多地参与国际上游石油和天然气项目,也产生了对水管理专门知识和技术出口的需求。

中国上游油气水管理服务市场透视.

中国上游油气水管理服务市场占2025年亚太地区最大市场收入份额,其原因是:中国国内由传统和非常规资源产生的油气产量庞大并不断增长;塔里姆,四川,鄂尔多斯等流域已成熟的岸上田地大量出产水量;四川盆地页岩气开发不断增长,产生了大量的水管理服务需求. 包括CNPC、Sinopec和CNOOC在内的国家石油公司正在增加对先进出产水处理和再生利用技术的投资,以提高业务效率并遵守加强环境条例。 中国雄心勃勃的非常规天然气发展目标预计将推动水管理服务需求在预测期间强劲而持续地增长。

上游石油和天然气水管理服务市场份额

上游油气水管理服务行业主要由历史悠久的公司主导,包括:

- Schlumberger (SLB) (美国).

- 哈利伯顿公司(美国)

- 贝克·休斯公司(美国)

- Veolia Environment S.A.(法国)

- SUEZ S.A.(法国)

- 选择水解决方案( 美国)

- 索拉里斯水中游 (美国).

- Nuverra环境解决方案(美国)

- CECO环境公司(美国)

- Calfrac井服务有限公司(加拿大)

- Aker Solutions ASA(挪威)

- 莱恩·克里斯滕森公司(美国)

- 生产出水中游有限责任公司(美国)

- Aqua-Pure Ventures公司(加拿大)

- Enviro Voraxial Technology, Inc. (美国).

上游石油和天然气水管理服务市场的最新动态

- 2025年3月,Select Water Solutions(美国)宣布扩大其在珀尔米亚盆地所生产的水循环基础设施,并增加了重要的新处理能力,以支持日益增加的经营者在液压分解作业中对水循环的需求. 扩大范围包括能够按液压分解再利用规格处理出水的先进流动水处理装置,减少操作人员对淡水来源的依赖,并在整个关键生产地区注入盐水处理井。

- 2025年1月,Halliburton Company(美国)启动了强化出产水管理服务,提供综合实时水质监测,预测处理优化,数字水物流管理,旨在帮助上游运营商降低水管理总成本,并改进岸上非常规生产业务的环境合规性能.

- 2024年11月,Veolia Environnement S.A.(法国)与一家主要的中东国家石油公司签订了长期出产水处理服务协议,涉及大型出产水处理设施的设计、建造和运营,支持加强陆上主要油田开发对取油水注入的需求。

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 全球上游油氣水管理服務市場概況

1.4 貨幣和定價

1.5 限制

1.6 覆蓋市場

2 市場區隔

2.1 覆蓋市場

2.2 進入全球上游油氣水管理服務市場

2.3 供應商定位網格

2.4 技術生命線曲線

2.5 市場指南

2.6 公司定位網格

2.7 公司市佔率分析

2.8 多變量建模

2.9 需求方和供給方變量

2.1 終端產品消費趨勢

2.11 自上而下的分析

2.12 測量標準

2.13 供應商份額分析

2.14 來自關鍵主要訪談的資料點

2.15 來自關鍵二級資料庫的資料點

2.16 全球上游石油與天然氣水管理服務市場:研究快照

2.17 假設

3 全球市場概覽

3.1 驅動程式

3.2 限制

3.3 機遇

3.4 挑戰

4 摩洛哥市場概覽

4.1 驅動程式

4.2 限制

4.3 機遇

4.4 挑戰

5 執行摘要

6 項優質見解

6.1 技術創新概述

6.2 產業趨勢與未來展望

6.3 主要市場參與者所採用的成長策略

6.4 影響最終使用者購買決策的因素

7 經濟放緩對市場的影響

7.1 對價格的影響

7.2 對供應鏈的影響

7.3 對裝運的影響

7.4 對公司策略決策的影響

8 監理架構與指南

9 全球上游石油與天然氣水管理服務市場,依服務劃分,2018-2032 年(百萬美元)

9.1 概述

9.2 陸上

9.2.1 污泥脫水

9.2.2 零液體排放(ZLD)

9.2.3 頁岩氣及回收利用

9.2.4 污泥脫油

9.2.5 採出水處理工藝

9.2.6 硫酸鹽去除系統(SRD)

9.2.7 低鹽度提高採收率

9.2.8 其他

9.3 海上

9.3.1 製程用水

9.3.2 凝結水精處理

9.3.3 廢鹼處理

9.3.4 正向滲透

9.3.5 海水注入處理

9.3.6 其他

10 全球上游石油和天然氣水管理服務市場,按解決方案,2018-2032 年(百萬美元)

10.1 概述

10.2 改變過濾器

10.3 離子交換軟化

10.4 鹽水中和

10.5 引入氣體浮選(IGF)

10.6 除油

10.7 核桃殼過濾器/除油過濾器

10.8 溫石灰軟化澄清

10.9 高溫膜

10.1 其他

11 全球上游石油與天然氣水管理服務市場,依技術劃分,2018-2032 年(百萬美元)

11.1 概述

11.2 過濾技術

11.3 浮選技術

11.4 離子交換技術

11.5 膜過濾

11.6 測量與控制技術

11.7 脫水技術

11.8 其他

12 全球上游石油和天然氣水管理服務市場,按應用,2018-2032(百萬美元)

12.1 概述

12.2 原油

12.2.1 按服務

12.2.1.1. 陸上

12.2.1.1.1. 污泥脫水

12.2.1.1.2. 零液體排放

12.2.1.1.3. 頁岩氣與回收利用

12.2.1.1.4. 污泥脫油

12.2.1.1.5. 採出水處理工藝

12.2.1.1.6. 硫酸鹽去除系統(SRD)

12.2.1.1.7. 低鹽度油提高採收率

12.2.1.1.8. 其他

12.2.1.2. 海上

12.2.1.2.1. 製程用水

12.2.1.2.2. 凝結水精處理

12.2.1.2.3. 廢鹼處理

12.2.1.2.4. 正向滲透

12.2.1.2.5. 其他

12.3 天然氣

12.3.1 按服務

12.3.1.1. 陸上

12.3.1.1.1. 污泥脫水

12.3.1.1.2. 零液體排放

12.3.1.1.3. 頁岩氣與回收利用

12.3.1.1.4. 污泥脫油

12.3.1.1.5. 採出水處理工藝

12.3.1.1.6. 硫酸鹽去除系統(SRD)

12.3.1.1.7. 低鹽度油提高採收率

12.3.1.1.8. 其他

12.3.1.2. 海上

12.3.1.2.1. 製程用水

12.3.1.2.2. 凝結水精處理

12.3.1.2.3. 廢鹼處理

12.3.1.2.4. 正向滲透

12.3.1.2.5. 其他

13 全球上游石油與天然氣水管理服務市場、公司格局

13.1 公司份額分析:全球

13.2 公司份額分析:北美

13.3 公司份額分析:歐洲

13.4 公司份額分析:亞太地區

13.5 合併與收購

13.6 新產品開發與審批

13.7 擴張與合作

13.8 監理變化

14 全球上游石油和天然氣水管理服務市場,按地區劃分,2018-2032 年(百萬美元)

概述(本章中以上提供的所有細分均按國家/地區劃分)

14.1 北美

14.1.1 美國

14.1.2 加拿大

14.1.3 墨西哥

14.2 歐洲

14.2.1 德國

14.2.2 英國

14.2.3 義大利

14.2.4 法國

14.2.5 西班牙

14.2.6 瑞士

14.2.7 匈牙利

14.2.8 荷蘭

14.2.9 比利時

14.2.10 俄羅斯

14.2.11 瑞典

14.2.12 波蘭

14.2.13 土耳其

14.2.14 歐洲其他地區

14.3 亞太地區

14.3.1 日本

14.3.2 中國

14.3.3 韓國

14.3.4 印度

14.3.5 澳大利亞

14.3.6 新加坡

14.3.7 泰國

14.3.8 印度尼西亞

14.3.9 馬來西亞

14.3.10 菲律賓

14.3.11 亞太其他地區

14.4 南美洲

14.4.1 巴西

14.4.2 阿根廷

14.4.3 南美洲其他地區

14.5 中東和非洲

14.5.1 摩洛哥

14.5.2 南非

14.5.3 阿聯酋

14.5.4 埃及

14.5.5 沙烏地阿拉伯

14.5.6 以色列

14.5.7 中東和非洲其他地區

15 SWOT 和 DBMR 分析、全球上游石油和天然氣水管理服務市場

16 全球上游石油與天然氣水管理服務市場,公司簡介

16.1 AQUATECH

16.1.1 公司概況

16.1.2 收入分析

16.1.3 地理分佈

16.1.4 產品組合

16.1.5 近期發展

16.2 威立雅水務技術

16.2.1 公司概況

16.2.2 收入分析

16.2.3 地理分佈

16.2.4 產品組合

16.2.5 近期發展

16.3 富倫斯有限公司

16.3.1 公司概況

16.3.2 收入分析

16.3.3 地理分佈

16.3.4 產品組合

16.3.5 近期發展

16.4 杜邦

16.4.1 公司概況

16.4.2 收入分析

16.4.3 地理分佈

16.4.4 產品組合

16.4.5 近期發展

16.5 奧維沃

16.5.1 公司概況

16.5.2 收入分析

16.5.3 地理分佈

16.5.4 產品組合

16.5.5 近期發展

16.6 CECO環境

16.6.1 公司概況

16.6.2 收入分析

16.6.3 地理分佈

16.6.4 產品組合

16.6.5 最近的發展

16.7 頗爾公司

16.7.1 公司概況

16.7.2 收入分析

16.7.3 地理分佈

16.7.4 產品組合

16.7.5 近期發展

16.8 世界水利工程

16.8.1 公司概況

16.8.2 收入分析

16.8.3 地理分佈

16.8.4 產品組合

16.8.5 最近的發展

17 問卷

18份相關報告

19 關於數據橋市場研究

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。