Global Vertebroplasty Needles Market

市场规模(十亿美元)

CAGR :

%

USD

875.37 Million

USD

2,532.33 Million

2025

2033

USD

875.37 Million

USD

2,532.33 Million

2025

2033

| 2026 –2033 | |

| USD 875.37 Million | |

| USD 2,532.33 Million | |

| % | |

|

按类型(2.5x100、2.5x130、3.2x100、3.2x130),按应用(医院、诊所、ASC等) -- -- 2033年行业趋势和预测

无花市场概览

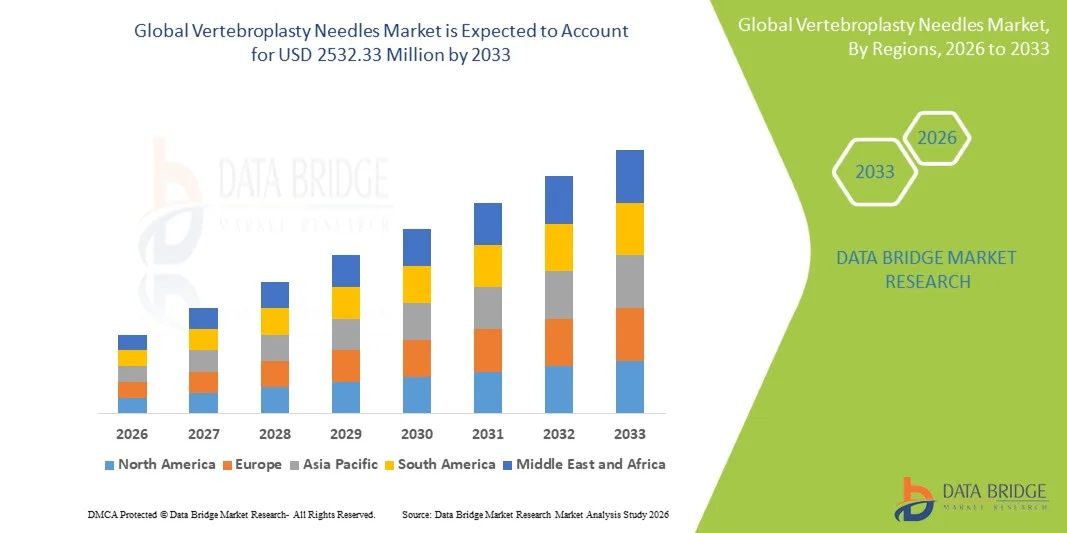

Vertebroplasty Needs市场被估价为:2025年8.7537亿美元预计将达到至2033年,生长在一个从2026年到2033年CAGR为14.20%由于骨质疏松症、脊椎收缩骨折和脊髓紊乱的日益普遍,以及医院和专科矫形中心对最低侵入性脊髓治疗程序的需求日益增加,市场正在稳步增长。 在脊椎成形针头设计、成像制导外科技术以及越来越多地采用精密脊髓干预技术方面的进步进一步支持了全球市场扩张。

全世界老龄化人口不断增加,与骨质疏松有关的脊椎骨折和脊椎外伤病例也有所增加,这迫使保健提供者和矫形专家采用先进的脊椎成形手术程序来有效控制疼痛并稳定脊椎。 高精度脊椎成形针正越来越多地取代许多医疗保健环境中的常规开放外科手术方法,为脊椎增生和脊椎骨折治疗提供了最小的入侵性、成本效益高和缩短恢复时间的解决方案。

主要市场趋势和见解

- 2025年,北美主导了Vertebroplastic Needs市场,最大的收入份额为36.24%,得到了先进的医疗保健基础设施的支持,骨质疏松症和脊髓收缩断裂的流行程度不断上升,以及医院和专科矫形中心越来越多地采用侵入性最小的脊髓收缩程序。

- 2025年,由于在多所专科医院和高级矫形治疗中心执行的脊椎成形术和石膏成形术手术数量多,医院部分占市场主导份额为52.48%。

- 亚太区域预计将是增长最快的区域,2026至2033年的CAGR为7.5%,其动力来自迅速扩大的保健基础设施、老年人口的增加、与骨质疏松有关的脊髓病的发病率增加以及中国、印度和日本各地越来越多地采用最低侵入性脊髓治疗程序。

- 预计3.2x100段是增长最快的类别,2026年至2033年的CAGR登记率为7.1%,反映出对精确制导脊椎造影手术程序的需求日益增加,手术时的可操作性得到提高,门诊和流动外科的收养率也日益增加。

- 2025年,医院部分占申请类别的48.37%的收入份额,主要表现为脊椎骨折治疗病人的入院人数增加,脊椎成形和石膏成形手术程序程序量高,全球多专业医院有先进的成像制导外科基础设施。

- 预计门诊手术中心(ASCs)在2026年至2033年的6.9%的CAGR中增长最快,其动力是:人们越来越偏爱最低程度侵入性门诊脊柱手术、降低治疗费用、缩短住院时间以及增加专业脊椎护理设施。

- 图像导航系统与精密脊椎干预技术日益融合,进一步加快了市场增长,全球保健系统对更安全、侵入性最小和高准确度脊椎断裂处理程序的需求也日益增加。

市场大小和预测

- 全球市场价值(2025):8.7537亿美元

- 市场预期价值(2033):2532.33美元 百万个

- CAGR预测(2026-2033):14.20%

- 2025年主要区域:北美

- 最快增长区域:亚太

《范围与无市场可言》报告分块

|

属性 |

虚拟外接键市场透视 |

|

覆盖部分 |

二. 支助按类型: 2.5x100, 2.5x130, 3.2x100, 3.2x130 二. 支助按应用程序医院、诊所、服务中心等 |

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 欧洲 德国 法国 英国。 荷兰 瑞士 比利时 · 俄罗斯 · 意大利 • 西班牙 土耳其 · 欧洲其他地区 亚太 中国 * 日本 • 印度 韩国 新加坡 马来西亚 澳大利亚 泰国 印度尼西亚 菲律宾 亚太其他地区 中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 南美洲 • 巴西 阿根廷 南美洲其他地区 |

|

关键市场玩家 |

• 优秀医疗系统公司(美国) |

|

市场机会 |

· 扩大新兴保健市场中最小侵扰性脊柱程序 老年人口增加和骨质疏松病例增加 图像引导和精密脊柱干预系统的技术进步 |

|

添加数据信息集的值 |

除了对市场价值,增长率,分化,地域覆盖,主要角色等市场情景的深刻认识外,由"数据桥市场研究"负责的市场报告还包括深入的专家分析,地域代表性的公司生产和能力,经销商和合作伙伴的网络布局,详细更新的价格趋势分析和供应链和需求赤字分析等. |

无市场趋势

趋势:逐步采用最小侵入性脊髓程序和图像指导干预

医院、矫形中心和脊椎专家正越来越多地采用先进的Vertebroplastic unless,以提高程序精度,减少外科外伤,并增强脊椎收缩断裂治疗中的病人康复结果。 骨质疏松症、脊髓损伤和与年龄有关的脊椎疾病日益普遍,使全球对最低侵入性脊椎成形和石膏成形手术的需求大大增加。 与氟镜和CT导航技术相结合的图像制导干预系统正在使准确的针头放置、有控制的骨水泥交付和减少程序并发症成为可能。 此外,流动外科中心和专用脊椎诊所正越来越多地利用精确的脊椎成形术系统来提高治疗效率并缩短病人住院时间。 根据全球骨质疏松症研究,全世界有2亿多受骨质疏松症影响,而脊椎收缩骨折仍是老年人口最常见的骨质疏松骨折. 老年人口不断增加,人们越来越认识到脊椎治疗的可选性最小,这继续增加全球保健系统对高级脊椎成形针技术的需求。

无市场动态

关键市场驱动器:骨质疏松症和Vertebral压缩断裂发病率上升

骨质疏松症、脊髓外伤和与年龄有关的脊椎收缩骨折的发生率不断上升,这大大地推动了全世界对Vertebroplasty Naplessy的需求。 医院、矫形外科医生和干预放射科医生越来越多地采用脊椎成形术和克普斯克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克克 据国际骨质疏松症基金会(IOF)称,骨质疏松症每年在全世界造成近890万起骨折,脊椎骨折是老年患者的主要临床负担. 此外,不断增加的保健投资、增加获得最低侵入性脊髓管手术的机会以及越来越多地采用以形象为指导的外科技术,正在加速整个北美、欧洲和亚太的市场增长。 提高对早期脊椎骨折治疗的认识并增加专业脊椎护理中心的供应,进一步支持全球广泛采用脊椎成形针系统。

关键限制/挑战:高程序费用和手术并发症的风险

Vertebroplasty Needs Market公司的一个重大制约因素是,最低侵入性脊椎手术、先进成像系统和专业外科手术仪器的费用高昂。 Vertebroplasty程序需要含氟复印或CT制导导航系统、精密外科设备和训练有素的脊椎专家,增加保健提供者和病人的程序成本,特别是在发展中经济体。 此外,与水泥泄漏、相邻的脊椎骨折、神经损伤和程序并发症有关的关切,继续给某些病人群体造成临床挑战。 一些国家的监管合规要求、不断增加的保健支出压力以及对脊柱干预程序的报销支助有限,进一步限制了市场渗透。 例如,中低收入国家的几个保健系统继续依赖保守的疼痛管理疗法,因为与常规治疗方法相比,最低侵入性脊柱增强程序的成本较高。

主要市场机会:机器人脊椎外科和精密导航系统的技术进步

机器人辅助脊髓外科平台、人工智能成像技术和精密导航系统日益融合,为Vertebroplastic Needs市场提供了巨大的增长机会。 与实时成像制导和机器人导航技术相融合的高级脊椎成形针系统正在提高程序精度,降低外科手术风险,并强化了在脊椎增强过程中的水泥放送控制. 医疗器械制造商正在日益发展高强度的、经人工设计的脊椎成形针头,可兼容最低侵入性机器人外科系统和先进的氟成像平台。 此外,在整个亚太、拉丁美洲和中东,扩大保健基础设施、增加采用门诊脊髓手术、增加对先进矫形技术的投资,正在创造大量长期市场机会。 对精确制导的最小侵入性脊椎治疗和缩短患者康复时间的需求日益增加,这正在进一步加快创新和在全球采用下一代脊椎成形针技术。

无市场范围

Vertebroplasty Napless市场按类型和应用进行分割。

- 按类型

根据类型,Vertebroplastic Napless Market被分出为2.5x100,2.5x130,3.2x100,和3.2x130. 3.2x130段在2025年占据了市场主导地位,其份额为38.64%,因为它被广泛用于脊椎成形和石膏成形程序,需要强化水泥交付控制并改进对更深层脊椎结构的利用。 这些针被脊椎外科医生和干预放射学家所高度偏好,用于治疗骨质收缩脊椎骨折,脊髓元骨,外伤脊髓损伤等,因其结构稳定性优越,长度优化,骨水泥注射能力高效. 此外,老年人口中骨质疏松症的发病率不断上升,脊椎骨折的发生率不断上升,以及越来越多地采用侵入性最小的脊髓收缩程序,这些都支持了部分的生长. 医院和特殊脊椎中心越来越多地使用3.2x130脊椎成形针来提高程序精度,缩短手术时间并增强病人的疗效. 改进罐头设计、人类基因组处理系统、增强成像相容性等技术进步,进一步加强了分块优势。 不断增加的保健投资、越来越多的图像指导外科系统以及提高对最低侵入性脊柱治疗的认识,也促进了全球强有力的采用。 此外,整个北美、欧洲和亚太的老年人口不断增多,继续加大临床环境中对高级脊椎成形针系统的需求。

由于早期脊椎收缩收缩治疗和门诊护理环境中对最低侵入性脊椎手术的需求日益增加,预计2.5x100段在2026年至2033年期间将出现7.1%的最快CAGR. 这些针头的直径更小,长度更短,提高了可操作性,将组织创伤降至最低程度,并支持在微妙的脊柱上准确放置水泥. 流动外科中心和专科诊所的收养越来越多,由于程序复杂程度较低,病人的康复时间也较快,因此加快了部分的扩展。 此外,人们越来越倾向于采取侵扰性最小的矫形干预措施,骨质疏松症的流行增加,对成本效益高的脊椎治疗方法的需求也日益增加,这些都有助于市场迅速增长。 制造商越来越注重开发轻量级、精密设计的脊椎成形针头,提高生物兼容性并增强程序安全。 与氟镜制导和CT制导成像系统的技术整合也在提高程序效率和处理精度. 此外,新兴经济体获得保健服务的机会增加,对矫形和脊柱护理基础设施的投资增加,预计将进一步加快全球2.5x100部分的增长。

- 通过应用程序

根据申请,Vertebroplastic Napless市场分为医院、诊所、ASC等。 2025年,由于在多所专科医院和高级矫形治疗中心执行的脊椎成形术和石膏成形术手术数量多,医院部分占市场主导份额为52.48%。 医院拥有先进的成像基础设施、熟练的脊椎外科医生,以及复杂的脊椎手术所必需的专门的干预放射科,大大支持采用脊椎成形针。 与骨骼收缩性脊椎骨折、脊髓外伤和元静脉脊髓紊乱有关的住院率上升,进一步推动了部分的生长。 此外,增加对最低侵入性外科技术的投资,增加保健支出并增加先进脊柱护理设施的供应,都加强了医院部分的主导地位。 医院越来越多地采用高精度的脊椎成形针头,与强化的人类基因组设计和成像相容性相结合,以提高程序结果和病人的安全性. 发达的保健系统中存在脊柱外科手术的报销支助,以及对最低侵入性治疗办法的认识得到提高,这些都有助于增加程序量。 此外,世界各地老年人口不断增加,与骨质疏松有关的脊骨折也日益普遍,这继续加大了医院对脊椎成形手术的需求。

2026年至2033年,由于日益转向门诊性最低侵入性脊柱程序和成本效益高的治疗模式,ASC部分预计将登记最快的CAGR,为7.4%。 门诊外科中心提供更短的住院时间,降低程序成本,更快的恢复时间,提高手术效率,使其对脊椎成形手术越来越有吸引力. 最低侵入性外科手术技术和成像制导干预的不断进步,使ASC能够以更高的安全和精确度执行脊椎增强程序。 此外,患者越来越偏爱门诊护理,扩大保健基础设施,增加专业矫形和脊椎治疗中心,这些都正在加速在全球各服务中心采用。 保健提供者正在越来越多地利用为门诊脊柱干预而优化的紧凑、易于处理的脊椎成形针系统。 氟镜系统、麻醉管理和精密制导仪器的技术进步进一步支持了分段扩展。 此外,在北美、欧洲和亚太,越来越多的医保费用控制举措、整形手术量的增加以及对流动护理基础设施的投资增加,预计将推动医保部门的长期大幅增长。

无市场区域分析

北美主导了Vertebroplastic Noles Market,在2025年占了36.24%的最大收入份额,得到了先进的医疗保健基础设施的支持,骨质疏松症和脊椎收缩断裂的发生率不断上升,以及医院、流动外科中心和专科矫形诊所越来越多地采用最低侵入性脊椎手术。 本区域还得益于强有力的偿还框架、高水平的保健支出以及越来越多的先进的氟镜检查和图像辅助外科技术。 老年人口的增加、对早期脊髓障碍治疗的认识的提高以及对疼痛管理解决方案的需求的提高,都进一步加强了整个北美的市场扩张。 此外,主要医疗器械制造商的存在和脊柱干预系统的不断技术进步继续强化了该区域在全球市场中的领导作用。

美国Vertebroplasty 无市场透视

由于老年人口中骨质疏松症、脊骨骨折和变性骨质失调的发病率不断上升,美国Vertebroplasty Naplessty市场正在出现强劲增长。 医院、脊椎中心和干预放射设施越来越多地采用先进的脊椎成形针系统,以支持最低侵入性脊椎增强程序并改进程序精度。 此外,保健支出增加,越来越多地采用以形象为取向的脊柱干预措施,以及对加快恢复程序的需求增加,这些都正在加速市场增长。 国家先进的医疗生态系统、有利的补偿环境、以及高度关注最低侵入性矫形程序,正在进一步推动在临床环境中采用脊椎成形针。

欧洲无市场透视

由于骨质疏松症相关脊髓疾病日益普遍,保健基础设施强大,对最低侵入性脊髓治疗程序的需求不断增长等原因,欧洲 " 骨质外科 " 市场仍然是全球收入的主要提供者。 对矫形和脊柱护理技术的投资不断增加,同时越来越多地采用图像指导外科系统,支持整个区域的市场扩张。 此外,有利的政府保健政策、老年人口的增加以及对脊椎收缩骨折治疗的认识的提高,正在加速在整个欧洲的医院和专科诊所采用脊椎成形针头。

英国Vertebroplastiy 无市场透视

英国的Vertebroplastiy Naplessty市场正在稳步增长,同时越来越多地采用侵扰性最小的脊柱程序,对高级矫形治疗方法的需求也不断增加。 不断增加的保健投资、扩大专业脊椎治疗中心的可用性以及越来越多地使用氟镜指针脊椎造影手术程序,都促进了市场的增长。 此外,老年病人中骨质疏松症的发病率不断上升,而且越来越注重减少住院时间和手术后并发症,这些都加强了联合王国各保健设施对脊椎成形针系统的采用。

德国 无市场透视

由于德国先进的矫形保健基础设施、强大的医疗技术部门,以及对最低侵入性脊柱干预的需求不断增长,德国的Vertebroplasty Needs市场正在稳步扩大。 医院和脊椎专家越来越多地利用脊椎成形针来治疗脊椎收缩骨折、脊椎外伤和元神经脊椎障碍。 成像制导外科技术的持续进步,保健支出的增加,以及精密脊髓治疗程序的不断采用,进一步支撑了德国的市场增长. 此外,越来越多的研究活动以及对改善病人结果的强烈关注正在加速在全国采用先进的脊椎成形术系统。

亚太无市场透视

亚太的 " 摇头丸 " 市场预计将迅速增长,其驱动力是迅速扩大的保健基础设施、老年人口的增加、与骨质疏松有关的脊髓病的发病率增加以及中国、印度和日本各地越来越多地采用侵袭性最小的脊髓治疗程序。 提高对脊椎收缩断裂早期诊断和治疗的认识,以及改善获得高级矫形护理服务的机会,正在支持区域市场的扩大。 此外,不断增加的保健投资、不断增长的医疗旅游,以及更多提供成本效益高的脊椎治疗程序,正在加速本区域各医院和专科诊所采用脊椎成形针。

日本 Vertebroplasty 无市场透视

由于老龄化人口不断上升,骨质疏松症日益普遍,对最低侵入性脊髓收缩治疗程序的需求也不断增长,日本的Vertebroplasty Nolessty市场正在持续增长。 医院和矫形专家正在越来越多地采用先进的脊椎成形针系统来提高程序准确性和病人的康复结果。 此外,先进成像技术日益一体化,保健基础设施较强,整形研究和创新投资增加,这些都进一步促进了日本各地的市场增长。

中国Vertebroplastie 无市场透视

由于骨质疏松症和脊髓收缩骨折日益普遍,医疗基础设施扩大,以及政府日益重视改善矫形和脊髓护理服务,中国 " 骨质整形 " 市场正在迅速增长。 医院和专科治疗中心越来越多地采用侵袭性最小的脊椎成形术和石膏成形术,大大地推动了市场需求。 此外,保健支出增加,对脊髓障碍治疗的认识得到提高,以及图像指导外科技术的迅速进步,使中国成为全球脊椎成形针头增长最快的市场之一。

无市场份额

Vertebroplasty Napless 行业主要由有资质的公司领导,包括:

- 优秀医疗系统股份有限公司(美国)

- Stryker公司(美国)

- 德普伊合成(英語:Johnson & Johnson) (美国).

- 梅德罗尼克(爱尔兰)

- Becton, Dickinson and Company (BD) (美国).

- 库克医学(美国).

- 阿贡医疗器械股份有限公司(美国)

- IZI 医疗产品有限责任公司(美国)

- 海啸医疗股份有限公司(意大利)

- SPINENDOS GmbH(德国)

- Osseon治疗有限公司(美国)

- Galt医疗公司(美国)

- Cardinal Health Inc.(美国)

- 史密斯医学 (英国).

- Teknimed S.A.S.(法国)

- SINOVO集团(中国)

- 山东卫高集团医药保利有限公司(中国).

- AprioMed AB(瑞典)

- Biopsybell S.r.l.(意大利)

- HS 医院服务有限公司(意大利)

- 梅迪基特有限公司(日本)

- 特鲁莫公司(日本)

- LP(美国) Medline Industries

- B. 布劳恩·梅尔松根集团(德国)

- Seawon Meditech有限公司(韩国)

- 维贡·萨斯(法国)

- 雷明顿医疗股份有限公司(美国)

- 常州卫生微港医疗器械有限公司(中国).

- 安徽天康医疗科技有限公司(中国).

- 浙江仁心医疗器械有限公司(中国).

Vertebroplastie市场的最新发展

- 2025年9月,Moog Inc.公司公布了其最新的运动系统,所有电动E60系列和电动充气P60系列,为跨航空,陆地和海上训练设定了新的模拟基准,支持的载重可达14000公斤,D级飞行模拟器和其他专业用途的高度忠诚运动. 升级后的平台可提高可靠性、紧凑设计和持续运行时间,反映现代化电子和可持续运行。 这些新系统通过提升性能、能源效率和可用性,加强了Moog在模拟运动技术方面的市场领导力。

- 2025年1月,Exail Technologies收购了法国光子专家Leukos,他以脉冲微激光,超连续激光源,超快激光和模拟辅助光学系统而闻名,加强了其在先进激光和模拟技术方面的技术和工业能力. 这项交易将Leukos的专业知识与Exail的光子学、光学和模拟平台相结合,扩大了用于生物光学、微电子学和高真能训练模拟的产品提供范围。 这一战略收购加速了Exail在高技术方面的创新,创造了协同效应,扩大了其在科学、工业和模拟应用方面的影响力,同时加强了它作为领先的先进技术提供者的地位。

- 2025年11月,IPG Automotive公司推出了CarMaker 15.0,这是其用于虚拟车辆开发的驱动模拟软件的最新版本. 新版通过整合虚拟电子控制单元(vECU)来提高模拟精度,使工程师可以在早期的开发阶段测试软件和车辆系统. 它还包括增强传感器模型和提高ADAS和自主车辆的耐力测试能力。 这种发展加强了IPG Automotive公司在驾驶模拟器市场的地位,因为CarMaker使汽车制造商能够在虚拟驾驶环境下进行复杂的车辆测试,而不是实际的公路测试.

- 2024年11月,IPG Automotive发布了CarMaker 14.0,引入了新的模拟能力,包括先进的传感器模型和更现实的虚拟环境. 更新后,开发者可以模拟涉及行人,车辆,以及不同天气条件的复杂交通情景. 这些功能有助于汽车公司在驾驶模拟器时更有效地测试ADAS和自主驱动系统,减少开发时间和成本. 升级还扩大了重型车辆的模拟能力。

- 2023年6月,IPG Automotive公司参与了UNICARAgil研究项目,与大学和业界伙伴合作开发了自动化车辆架构. 公司贡献了"CarMaker"驾驶模拟平台,支持"软件在Loop"(SIL)和"硬件在Loop"(HIL)环境中自动驾驶系统的模拟和验证. 这种合作表明在研究和开发自主流动解决方案时应用了Vertebroplastie

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。