Middle East And Africa Gene Synthesis Market

市场规模(十亿美元)

CAGR :

%

USD

86.49 Million

USD

312.11 Million

2025

2033

USD

86.49 Million

USD

312.11 Million

2025

2033

| 2026 –2033 | |

| USD 86.49 Million | |

| USD 312.11 Million | |

| % | |

|

中东和非洲基因合成市场,按组件(合成器、消耗品和软件与服务)、基因类型(标准基因、快基因、复杂基因等)、基因合成类型(基因库合成和自定义基因合成)、应用(合成生物学、遗传工程、疫苗设计、治疗抗体等)、方法(溶相合成、芯片基、DNA合成和PCR酶合成)、终端用户(学术和研究所、诊断实验室、生物技术和制药公司等)分销渠道(发货、在线分销和第三方分销)- 2033年工业趋势和预测

中东和非洲基因综合市场概况

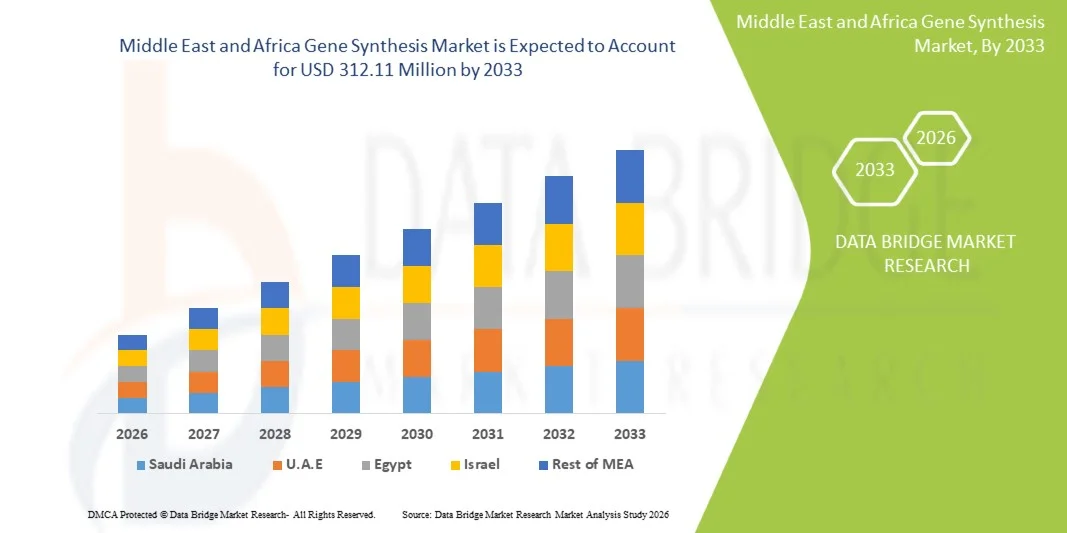

中东和非洲基因合成市场的价值2025年8 649万美元预计将达到至2033年达到3.1211亿美元,生长在一个从2026年到2033年CAGR为17.40%.市场正在稳步扩大,其动力是越来越多的采用合成生物学应用,对基因组研究基础设施的投资不断增加,对保健、农业和生物技术部门先进分子生物学工具的需求也日益增加。

遗传病和传染病在几个多边环境协定国家日益普遍,加上越来越重视精密医学和疫苗研制,正在加速对基因合成服务的需求。 此外,扩大政府和私营部门加强生物技术能力的举措,以及与全球生命科学公司和研究机构不断加强的协作,进一步支持了市场增长。 自动化和AI驱动的基因设计平台的逐步融合,也正在提高合成速度,准确性和成本效益,使学术和商业最终用户能够更广泛地采用.

主要市场趋势和见解

- 沙特阿拉伯主导了中东和非洲基因合成市场,2025年收入份额最大,为21.6%,并得到了政府主导的强有力的基因组学倡议、扩大生物技术基础设施以及增加精密医学方案投资的支持。

- 消费部分在2025年以46.2%的股权主导了市场,驱动这一市场的是对基因构建工作流程中使用的核苷酸,酶和试剂的持续和反复需求.

- 阿拉伯联合酋长国预计将是增长最快的国家,在2026年至2033年达到11.4%的CAGR,而生物技术集群的迅速扩张、强大的保健创新资金以及先进合成生物学平台的采用为这一增长提供了动力。

- Software & Services是增长最快的元件类型,预计注册的CAGR为10.9%,反映了基于AI的基因设计平台和基于云的生物信息工具的使用量激增.

- 标准基因部分在2025年占了52.5%的收入份额的基因类型类别中占了主导地位,在基础研究,克隆,常规遗传工程应用中被广泛使用.

- 定制基因合成公司占市场的61.8%,在制药研究、疫苗研发和基因工程方面对定制DNA序列的需求很大。

- 疫苗设计部分是增长最快的应用类别,CAGR为11.5%,其动力是日益重视传染病预防和大流行病的防范。

市场大小和预测

- 全球市场价值(2025):8649万美元

- 预期市场价值(2033):312.11万美元

- CAGR预测(2026-2033):17.40%

- 2025年领先国家:沙特阿拉伯

- 增长最快的国家:阿拉伯联合酋长国

报告范围和范围中东和非洲基因合成市场分割

|

属性 |

中东和非洲基因综合市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

中东和非洲 沙特阿拉伯 · 美国 南非 • 埃及 • 以色列 中东其他地区和非洲 |

|

关键市场玩家 |

• 妇女GenScript生物技术公司(中国) • 妇女BGI 基因组有限公司. (中国) • 妇女武习生物股份有限公司. (中国) • 妇女瑟莫·费舍尔科学公司(美国). • 妇女高拉生物股份有限公司.(日本) Sysmex公司(日本) 富士电影·迪奥辛斯生物技术(日本) · 日本基因有限公司(日本) · 共生技术(中国) 桑贡生物技术有限公司(中国) 上海基因化学有限公司(中国) • Origene技术(美国) 综合DNA技术(美国) 欧洲鳍基因组学(卢森堡) * 双管公司(韩国) Macrogen公司(韩国) 宇宙生物有限公司(日本) * Novogene有限公司(中国) · 阿曾塔生命科学(美国) WuXi AppTec有限公司(中国) |

|

市场机会 |

扩大个性化医学方案 在下一代疫苗研制中更多地使用基因合成 工业生物技术日益采用合成生物学 |

|

添加数据信息集的值 |

除了对市场价值、增长率、分割、地理覆盖和主要角色等市场假设的深刻见解外,由数据桥市场研究编写的市场报告还包括深入的专家分析、病人流行病学、管道分析、定价分析和监管框架。 |

中东和非洲基因市场综合趋势

趋势:扩大国家基因组学和精密医学方案

政府支持的基因组倡议正在日益影响整个中东和非洲基因合成需求,各国投资于人口规模测序、罕见疾病分布图和精确的保健框架。 学术和研究机构正在采用合成DNA技术进行疾病模型和疫苗研究,而生物技术园区和创新中心正在加速翻译研究。 将高通量合成平台与以云为基础的生物信息学相结合,正在提高研究速度和跨界协作. 例如,沙特阿拉伯的沙特人类基因组方案和南非的SAMRC基因组学倡议正在扩大大规模基因组数据的生成和合成。

中东和非洲基因综合市场动态

关键市场驱动力:基因组研究和生药创新需求增加

遗传紊乱、传染病和新出现的健康挑战日益加重,正在推动整个中东和非洲药物发现、诊断和治疗发展对基因合成的强烈需求。 制药公司,科研院所,政府卫生机构正在投资合成生物学工具,以加快疫苗研发和精密医学应用. 扩大同全球生物技术公司的合作正在进一步加强技术转让和基础设施发展。 例如,设在阿联酋的生物技术研究中心和南非的主要大学正在扩大用于治疗创新的合成生物学管道。

关键限制/挑战:成本高而基础设施有限

中东和非洲基因合成市场的一个主要制约因素是,先进的合成平台成本高,而一些发展中国家利用专门基础设施的机会有限。 许多研究机构和生物技术初创企业在获取自动化基因合成系统并保持所需的生物信息学能力方面面临挑战. 依赖进口试剂和有限的熟练劳动力进一步增加了操作的复杂性和成本障碍。 例如,由于缺乏内部的高通量合成能力,肯尼亚和埃及的小型实验室往往依赖外部基因合成服务提供商。

关键市场机会:扩大生物技术集群和AI-Driven基因设计平台

人工智能基因设计工具的整合以及生物技术集群的迅速发展为整个中东和非洲提供了巨大的增长机会。 基于云的合成平台和自动化设计软件正在使DNA构建更快,更精确,并支持学术和商业组织之间的合作研究. 各国政府正在积极促进生物技术创新区,以吸引外国投资并增强国内能力。 例如,沙特阿拉伯的NEOM生物技术倡议和南非的创新中心正在促进AI驱动的基因组研究和合成生物学商业化。

中东和非洲基因综合市场范围

中东和非洲基因合成市场根据组件、基因类型、基因合成类型、应用、方法、最终用户和分配渠道进行分化。

- 按构成部分

根据组件,中东和非洲基因合成市场分为合成器、消耗品和软件与服务。 消费部分在2025年占据了市场主导地位,其份额估计为46.2%,其驱动力是对核苷酸、酶和基因构建工作流程中使用的试剂的持续和反复需求。 消耗品在所有综合平台都至关重要,确保供应商稳定创收。 基因组研究活动的增加和诊断应用的扩大进一步加强了需求。 学术实验室和制药实验室的日常运作严重依赖消耗品,支持持续的市场支配地位. 自动合成系统日益被采用也正在提高消耗率。 然而,新兴经济体的价格敏感性略微限制了高端消费的采用。

软件与服务部分预计将在2026年至2033年以10.9%的CAGR出现最快的增长,因为越来越多地使用基于AI的基因设计平台和基于云的生物信息学工具。 这些解决方案能更快地优化基因序列并改进合成生物学工作流程的精度. 小型实验室对基因合成服务外包的需求日益增加,也支持扩大。 集成机器学习算法来减少出错和序列预测正在提高效率. 生物技术公司和软件供应商之间日益加强的合作正在进一步加快采用。 生命科学研究日益数字化,使软件平台成为关键的增长动力.

- 按基因类型

根据基因类型,市场被分入标准基因,快递基因,复杂基因等. 在基础研究、克隆和常规遗传工程应用的广泛应用的支持下,标准基因部分在2025年占了市场的52.5%。 标准基因更容易和更快地合成,使它们在学术和诊断实验室中被高度偏好. 与复杂结构相比,它们的成本较低,这进一步推动了新兴市场的采用。 药物研发和分子生物学研究的持续需求加强了片段主导地位。 标准化合成协议的提供也提高了可扩展性。 然而,先进治疗研究中的有限应用略微限制了增长潜力.

Complex Gene部分预计将在2026至2033年的CAGR中以11.3%的速度增长最快,其驱动力是对多领域基因、合成构型和先进治疗中使用的工程序列的需求不断增长。 日益重视基因疗法、基于CRISPR的编辑和疫苗开发,正在刺激需求。 这些基因需要高精度合成技术,推动酶基和AI驱动平台的创新. 个人化医药投资不断增长,进一步加快引进. 在整个沙特阿拉伯和南非扩大生物技术研究中心,支持复杂的基因生产。 对定制遗传结构的需求不断增长,使这个部分利润很高。

- 按基因合成类型

根据基因合成类型,市场被分入基因库合成和自定义基因合成. 2025年,由于药物研究、疫苗研制和基因工程对特制DNA序列的强烈需求,定制基因合成部分在市场上占有了约61.8%的份额。 研究人员更喜欢自定义合成,以达到高精度和应用特定要求. CRISPR研究和合成生物学中越来越多的采用正在进一步加强需求。 制药公司严重依赖定制制造的药物发现管道。 自动化方面的进展改善了周转时间和准确性。 然而,与标准的图书馆综合相比,成本较高仍然是一个限制因素。

由于对大规模基因组筛选和功能基因组学研究的需求日益增加,预计基因库合成部分在2026年至2033年的CAGR增长最快,达到10.6%. 基因库可以进行高通量实验,加速发现过程. 扩大抗体筛查和蛋白质工程的应用,进一步推动了收养. 在AI驱动的药物发现平台上不断增长的投资正在支持增长. 学术机构越来越多地利用基因库提高研究效率。 该部分受益于费用分摊模式和可扩展性优势。

- 通过应用程序

在应用的基础上,将市场分入合成生物学,基因工程,疫苗设计,治疗抗体等. 由于在代谢工程、工业生物技术和微生物菌株培养方面采取了强有力的措施,合成生物学部分在2025年占据了市场主导地位,约占34.7%。 合成生物学为保健和农业应用创造了新的生物系统。 增加政府对生物技术创新的资助和私人投资正在增强需求。 扩大与全球生命科学公司的研究合作,进一步支撑了增长. 学术机构正积极采用合成生物学工具进行实验研究. 然而,一些国家的监管复杂程度略为减缓了商业化。

疫苗设计部分预计将在2026年至2033年的CAGR增长11.5%,增长最快,其动力是日益重视传染病预防和大流行病的防范。 基因合成在快速抗原设计和疫苗原型中起关键作用. 对mRNA疫苗研发的投资正在加速采用。 各国政府正在加强生物技术基础设施,以建设应急能力。 公共卫生机构和生物技术公司之间的合作正在进一步推动创新。 扩大沙特阿拉伯和南非的临床试验正在支持快速增长。

- 方法

基于方法,市场被分解为固相合成,芯片DNA合成,PCR酶合成. 固相合成部分在市场中占据了主导地位,在2025年,由于固相合成部分的可靠性、可伸缩性和商业基因生产中的广泛使用,估计占49.3%。 它可以以高精度控制地分步组装DNA序列. 学术实验室和制药实验室由于标准化协议,更喜欢这种方法. 各研究机构现有基础设施的强大存在支持了支配地位。 自动化的持续改进正在提高吞吐量。 然而,与酶法相比,合成时间相对较长会限制效率.

基于PCR的酶合成段预计将在2026年至2033年的CAGR增长11.1%,这是由对更快和成本效益更高的DNA组装方法的需求所驱动的. 这种技术使得基因碎片能够高速地放大和组装. 合成生物学和CRISPR研究中越来越多的采用正在加速需求。 试剂需求较低,因此适合非洲成本敏感的市场。 技术进步正在提高准确性并降低出错率。 扩大疫苗研制和诊断的使用,进一步支持了疫苗的生长.

- 按终端用户

在最终用户的基础上,市场分为学术和研究机构、诊断实验室、生物技术和制药公司等。 在药物发现、基因疗法和疫苗研制方面大力投资的推动下,生物科技和制药公司部分在2025年的市场中占了大约44.6%的份额。 这些组织严重依赖基因合成进行管道加速和创新。 越来越多地采用精密医学正在进一步加强需求。 与全球生物技术公司的战略伙伴关系正在增强技术能力。 庞大的研发预算能够采用先进的合成平台。 然而,在小公司中,高昂的业务费用仍然是一个考虑因素。

2026年至2033年,在扩大基因组研究方案和政府资助倡议的推动下,学术和研究所部分的CAGR增长最快,为10.7%。 大学越来越多地将基因合成用于分子生物学和合成生物学研究. 与国际研究组织日益加强的合作正在推动能力发展。 生物技术教育方案的增长正在扩大用户基础。 赠款资金的提供不断增加,支持了试验性研究。 该部分得益于对创新和早期发现的高度重视。

- 按发行频道

以发售渠道为基础,将市场分入直接招标,网上发售,第三方发售等环节. 2025年,在政府机构、研究组织和制药公司大规模采购的推动下,直接招标部分在市场中占了大约57.4%的份额。 直接采购确保质量保证和监管合规。 与生物技术供应商的长期供应合同进一步加强了这一渠道。 大量购买国家基因组学项目支持支配地位。 建立供应商关系可加强可靠性和一致性。 然而,采购周期可能漫长而复杂。

由于生物技术采购数字化程度不断提高,对快速、灵活订购系统的需求不断上升,预计在线分销部分在2026至2033年的CAGR增长最快,达到12.0%。 在线平台使小型实验室更容易获得基因合成服务。 集成基于AI的订购和序列优化工具正在提高效率. 越来越多地采用以云为基础的生物技术市场进一步支持了扩大。 成本透明度和更快的周转时间正在吸引新的用户。 中东和非洲互联网普及率的提高正在加速这一转变。

中东和非洲基因市场综合区域分析

沙特阿拉伯主导了中东和非洲基因合成市场,2025年收入份额最大,为21.6%,并得到了政府主导的强有力的基因组学倡议、扩大生物技术基础设施以及增加精密医学方案投资的支持。 该国正通过专门的生物技术中心、研究资金以及同全球制药和合成生物学公司的合作,积极加强其生命科学生态系统。 在药物发现,疫苗研制,罕见疾病研究中越来越多地采用基因合成,进一步加快了市场增长. 沙特阿拉伯在区域市场的领导地位继续得到巩固。

沙特阿拉伯基因合成市场观察

沙特阿拉伯基因合成市场正在强劲增长,原因是政府对基因组学方案的投资增加,生物技术基础设施扩大,对精密医学和罕见疾病研究的关注日益突出。 国家基因组测序项目和生物技术集群开发等大规模举措正在推动对先进基因合成技术的需求。 药物发现、疫苗研制和分子诊断中日益采用合成生物学,进一步支持了市场扩张。 此外,与全球生命科学公司的合作以及越来越多的研发资金正在加强该国作为中东和非洲区域主要市场的地位。

阿拉伯联合酋长国基因合成市场透视

阿拉伯联合酋长国基因合成市场在生物技术创新中心、先进的保健基础设施以及日益重视AI带动的生命科学研究的大力投资的推动下,正在快速增长。 政府促进精密医学和基因组医学的采用的举措正在大大地刺激对基因合成服务的需求。 扩大与国际生物技术公司和研究机构的伙伴关系正在加速技术转让和能力建设。 此外,合成生物学、疫苗设计和个性化医学的应用不断增长,使阿联酋成为该区域增长最快的市场之一。

南非基因合成市场透视

南非基因合成市场在基因组研究活动不断增长、遗传紊乱发病率不断上升、学术研究能力强等的支持下稳步扩大。 大学和研究机构正积极从事合成生物学和分子遗传学研究,推动对基因合成工具和服务的需求. 旨在加强生物技术基础设施的政府和私营部门合作正在进一步支持市场发展。 此外,日益重视传染病研究、疫苗研制和农业生物技术应用正在促进全国的市场增长。

埃及基因合成市场透视

埃及基因合成市场正在逐步增长,原因是增加了对保健研究的投资,扩大了生物技术教育方案并日益重视提高诊断能力。 学术机构和研究实验室正在采用基因合成技术进行基因研究和分子生物学应用. 政府为加强保健基础设施和支持科学创新而作的努力正在进一步促进市场发展。 然而,尽管对合成生物学应用的兴趣日益增加,但进入先进合成平台的机会有限,运营成本高,继续制约着大规模采用。

中东和非洲基因合成市场份额

中东和非洲基因合成工业主要由一些历史悠久的公司领导,其中包括:

- GenScript生物技术公司(中国)

- BGI 基因组公司(中国)

- 武西生物股份有限公司(中国)

- 瑟莫·费舍尔科学公司(美国)

- Takara Bio公司(日本)

- Sysmex公司(日本)

- 富士电影·迪奥辛斯生物技术(日本)

- 日本基因有限公司(日本)

- 合成生物技术(中国)

- 桑贡生物技术有限公司(中国)

- 上海基因化学有限公司(中国)

- Origene技术(美国)

- 综合DNA技术(美国).

- 欧洲芬斯基因组学(卢森堡)

- Bioneer公司(韩国)

- Macrogen Inc.(韩国)

- 宇宙生物有限公司(日本)

- Novagene有限公司(中国)

- 阿曾塔生命科学(美国).

- WuXi AppTec有限公司(中国)

中东和非洲基因综合市场的最新动态

- 2025年3月,阿拉伯联合酋长国的保健和生命科学生态系统通过在国家精密医学方案下加强先进基因测序和合成技术的整合,扩大了基因组学能力。 该倡议的重点是加强基因组数据库并加快合成生物学应用于罕见疾病诊断和个人化治疗发展。 这一发展反映了该国在国际研究合作和AI辅助生物信息学平台的支持下,将自身定位为一个区域生物技术中心的广泛战略。 它还加强本区域各医院和学术机构的翻译研究能力

- 2024年9月,沙特阿拉伯通过继续扩大人口规模的基因组测序举措,推进了国家基因组学议程,旨在改善疾病预防和准确的医疗保健。 该方案支持将合成基因技术用于生物医学研究,疫苗研发和基因紊乱分析. 它得到政府强有力的资助和与全球生命科学公司的伙伴关系的支持,以加强国内生物技术能力。 该倡议进一步加强了沙特阿拉伯在中东和非洲基因合成生态系统中的领导作用。

- 2023年6月,南非通过在国家医学研究框架下扩大基因组科学方案的资金,加强了它的分子生物学和合成生物学研究景观. 该倡议支持学术机构和生物技术研究中心采用基因合成工具进行传染病研究和农业生物技术应用。 它还促进与国际研究组织的合作,以提高当地的科学能力。 这一发展促进了非洲生物技术部门基因合成的逐步扩展。

- 2022年11月,以色列生物技术生态系统在启动创新和学术-产业合作的驱动下,合成生物学和基因工程研究活动增加。 公司和研究机构将基因合成技术用于药物发现、基于CRISPR的应用以及个性化的医学开发。 强大的风险资本筹资和政府支持的创新方案进一步支持了基因组工程的进步。 这加强了以色列作为中东地区最先进的生物技术中心之一的地位。

- 2021年2月,卡塔尔继续加强了国家基因组学计划,扩大了以人口健康研究和基因疾病映射为重点的研究举措. 该方案纳入了先进的基因测序和合成技术,以支持精密医学和生物医学研究。 与国际研究机构和保健组织的合作使合成生物学工具更容易获得。 这一举措在加强区域基因组研究能力和支持长期保健创新方面发挥关键作用。

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 中東和非洲基因合成市場概述

1.4 貨幣和定價

1.5 限制

1.6 覆蓋市場

2 市場區隔

2.1 覆蓋市場

2.2 地理範圍

研究需時 2.3 年

2.4 貨幣和定價

2.5 研究方法

2.6 與關鍵意見領袖的初步訪談

2.7 多變量建模

2.8 部件段生命線曲線

2.9 DBMR 市場地位網格

2.1 供應商份額分析

2.11 市場應用覆蓋網格

2.12 類別與時間網格

2.13 次要來源

2.14 假設

3 執行摘要

4 項優質見解

4.1 佩爾斯特

4.2 波特五力模型

5 中東和非洲基因合成市場:法規

6 市場概覽

6.1 驅動程式

6.1.1 慢性傳染病病率上升

6.1.2 基因治療的採用率不斷上升

6.1.3 合成生物學的擴展

6.1.4 分子生物學領域對基因合成的興趣日益濃厚

6.2 限制

6.2.1 缺乏訓練有素的專業人員

6.2.2 倫理問題

6.2.3 漫長的審批流程

6.3 機遇

6.3.1 醫療支出成長

6.3.2 主要參與者的策略性舉措

6.3.3 定製藥物需求不斷成長

6.4 挑戰

6.4.1 生產過程中的技術限制

6.4.2 缺乏明確界定的專利制度

7 中東和非洲基因合成市場(按組件)

7.1 概述

7.2 軟體和服務

7.3 消耗品

7.3.1 試劑

7.3.2 檢測

7.3.3 探針和染料

7.3.4 其他

7.4 合成器

7.4.1 基於列的合成器

7.4.2 基於微陣列的合成器

8 中東和非洲基因合成市場(依基因類型)

8.1 概述

8.2 標準基因

8.3 複雜基因

8.4 表達基因

8.5 其他

9 中東和非洲基因合成市場(以基因合成類型)

9.1 概述

9.2 客製化基因合成

9.2.1 標準基因

9.2.2 複合基因

9.2.3 表達基因

9.2.4 其他

9.3 基因文庫合成

9.3.1 標準基因

9.3.2 複雜基因

9.3.3 表達基因

9.3.4 其他

10 中東和非洲基因合成市場(按應用)

10.1 概述

10.2 合成生物學

10.2.1 客製化基因合成

10.2.2 基因文庫合成

10.3 基因工程

10.3.1 客製化基因合成

10.3.2 基因文庫合成

10.4 治療性抗體

10.4.1 客製化基因合成

10.4.2 基因文庫合成

10.5 疫苗設計

10.5.1 客製化基因合成

10.5.2 基因文庫合成

10.6 其他

11 中東和非洲基因合成市場(依方法)

11.1 概述

11.2 基於PCR的酵素合成

11.3 基於晶片的DNA合成

11.4 固基合成

12 中東和非洲基因合成市場(按最終用戶)

12.1 概述

12.2 學術與研究機構

12.3 生技和製藥公司

12.4 診斷實驗室

12.5 其他

13 中東和非洲基因合成市場,依分銷管道

13.1 概述

13.2 直接投標

13.3 網上分發

13.4 第三方分銷商

14 中東和非洲基因合成市場(按地區)

14.1 中東和非洲

14.1.1 沙烏地阿拉伯

14.1.2 南非

14.1.3 阿聯酋

14.1.4 以色列

14.1.5 埃及

14.1.6 中東和非洲其他地區

15 中東和非洲基因合成市場:公司格局

15.1 公司份額分析:中東和非洲

16 SWOT分析

17 公司簡介

17.1 綜合 DNA 技術公司(丹納赫的子公司)

17.1.1 公司概況

17.1.2 公司股份分析

17.1.3 產品組合

17.1.4 近期發展

17.2 賽默飛世爾科技公司

17.2.1 公司概況

17.2.2 收入分析

17.2.3 公司股份分析

17.2.4 產品組合

17.2.5 最近的發展

17.3 歐陸金融科學公司

17.3.1 公司概況

17.3.2 收入分析

17.3.3 公司股份分析

17.3.4 服務組合

17.3.5 最近的發展

17.4 默克集團

17.4.1 公司概況

17.4.2 收入分析

17.4.3 公司股份分析

17.4.4 產品組合

17.4.5 最近的發展

17.5 KANEKA EUROGENTEC SA

17.5.1 公司概況

17.5.2 收入分析

17.5.3 公司股份分析

17.5.4 產品組合

17.5.5 近期發展

17.6 安莎生物技術公司

17.6.1 公司概況

17.6.2 產品組合

17.6.3 最近的發展

17.7 ATD 生物有限公司

17.7.1 公司概況

17.7.2 收入分析

17.7.3 產品組合

17.7.4 近期發展

17.8 ATG:BIOSYNTHETICS GMBH

17.8.1 公司概況

17.8.2 產品組合

17.8.3 近期發展

17.9 AZENTUS US, INC (2021)

17.9.1 公司概況

17.9.2 收入分析

17.9.3 產品組合

17.9.4 最近的發展

17.1 BBI 生命科學公司

17.10.1 公司概況

17.10.2 產品組合

17.10.3 近期發展

17.11 生物基礎公司

17.11.1 公司概況

17.11.2 產品組合

17.11.3 近期發展

17.12 BIOCAT有限公司

17.12.1 公司概況

17.12.2 產品組合

17.12.3 近期發展

17.13 比奧尼爾太平洋

17.13.1 公司概況

17.13.2 產品組合

17.13.3 最近的發展

17.14 博斯特生物科技

17.14.1 公司概況

17.14.2 服務組合

17.14.3 最近的發展

17.15 希思生物

17.15.1 公司概況

17.15.2 產品組合

17.15.3 近期發展

17.16 創意生物基因

17.16.1 公司概況

17.16.2 產品組合

17.16.3 最近的發展

17.17 EVONETIX

17.17.1 公司概況

17.17.2 產品組合

17.17.3 近期發展

17.18 埃克森生物

17.18.1 公司概況

17.18.2 產品組合

17.18.3 最近的發展

17.19 GCC BIOTECH(印度)私人有限公司有限公司

17.19.1 公司概況

17.19.2 產品組合

17.19.3 最近的發展

17.2 銀杏生物工程公司 (2021)

17.20.1 公司概況

17.20.2 收入分析

17.20.3 產品組合

17.20.4 近期發展

17.21 通用生物系統公司

17.21.1 公司概況

17.21.2 產品組合

17.21.3 近期發展

17.22 金斯瑞

17.22.1 公司概況

17.22.2 收入分析

17.22.3 產品組合

17.22.4 近期發展

17.23 MACROGEN有限公司(MACROGEN, INC. 的子公司)

17.23.1 公司概況

17.23.2 收入分析

17.23.3 產品組合

17.23.4 近期發展

17.24 NZYTECH,LDA。 - 基因和酵素。

17.24.1 公司概況

17.24.2 產品組合

17.24.3 最近的發展

17.25 奧利金科技公司

17.25.1 公司概況

17.25.2 產品組合

17.25.3 近期發展

17.26 PROMAB 生物技術

17.26.1 公司概況

17.26.2 產品組合

17.26.3 近期發展

17.27 蛋白原

17.27.1 公司概況

17.27.2 產品組合

17.27.3 近期發展

17.28 合成生物技術

17.28.1 公司概況

17.28.2 產品組合

17.28.3 近期發展

17.29 TRENZYME有限公司

17.29.1 公司概況

17.29.2 產品組合

17.29.3 近期發展

17.3 扭曲生物科學

17.30.1 公司概況

17.30.2 收入分析

17.30.3 產品組合

17.30.4 近期發展

18 問卷

19份相關報告

表格列表

表 1 中東和非洲基因合成市場(按組成部分),2020-2029 年(百萬美元)

表 2 中東與非洲基因合成軟體與服務市場(按地區劃分),2020-2029 年(百萬美元)

表 3 2020-2029 年中東和非洲基因合成耗材市場(按地區劃分)(百萬美元)

表 4 中東和非洲基因合成耗材市場(按類型),2020-2029 年(百萬美元)

表 5 中東和非洲基因合成市場中的合成器,按地區劃分,2020-2029 年(百萬美元)

表 6 中東和非洲基因合成市場中的合成器,按類型,2020-2029 年(百萬美元)

表 7 中東和非洲基因合成市場(按基因類型劃分),2020-2029 年(百萬美元)

表 8 中東和非洲基因合成市場標準基因,按地區劃分,2020-2029 年(百萬美元)

表 9 中東和非洲基因合成市場複合基因,按地區,2020-2029 年(百萬美元)

表 10 中東和非洲基因合成表達基因市場,按地區劃分,2020-2029 年(百萬美元)

表 11 中東和非洲其他地區基因合成市場,按地區劃分,2020-2029 年(百萬美元)

表 12 中東和非洲基因合成市場,依基因合成類型,2020-2029 年(百萬美元)

表 13 中東和非洲基因合成市場客製化基因合成,按地區劃分,2020-2029 年(百萬美元)

表 14 中東和非洲基因合成市場中的客製化基因合成,依基因類型,2020-2029 年(百萬美元)

表 15 中東和非洲基因合成市場中的基因庫合成,按地區劃分,2020-2029 年(百萬美元)

表 16 中東和非洲基因合成市場中的基因庫合成,依基因類型,2020-2029 年(百萬美元)

表 17 中東和非洲基因合成市場,按應用,2020-2029(百萬美元)

表 18 中東和非洲基因合成市場中的合成生物學,按地區,2020-2029(百萬美元)

表 19 中東和非洲基因合成市場中的合成生物學,依基因合成類型,2020-2029(百萬美元)

表 20 中東和非洲基因合成市場中的基因工程,按地區,2020-2029(百萬美元)

表21 中東和非洲基因合成市場中的基因工程,依基因合成類型,2020-2029(百萬美元)

表22 中東和非洲基因合成治療抗體市場,按地區,2020-2029(百萬美元)

表23 中東和非洲基因合成治療性抗體市場(以基因合成類型),2020-2029(百萬美元)

表 24 中東和非洲基因合成疫苗設計市場,按地區,2020-2029(百萬美元)

表25 中東和非洲基因合成疫苗設計市場,依基因合成類型,2020-2029(百萬美元)

表 26 中東和非洲其他基因合成市場,按地區,2020-2029(百萬美元)

表 27 中東和非洲基因合成市場(依方法),2020-2029(百萬美元)

表 28 中東和非洲基因合成市場中基於 PCR 的酶合成,按地區劃分,2020-2029 年(百萬美元)

表 29 中東和非洲基因合成市場中基於晶片的 DNA 合成,按地區劃分,2020-2029(百萬美元)

表 30 中東和非洲基因合成市場中的固體合成,按地區,2020-2029(百萬美元)

表 31 中東和非洲基因合成市場,按最終用戶劃分,2020-2029(百萬美元)

表 32 中東和非洲基因合成市場學術和研究機構(按地區),2020-2029(百萬美元)

表 33 中東和非洲基因合成市場中的生物技術和製藥公司,按地區劃分,2020-2029 年(百萬美元)

表 34 中東和非洲基因合成市場診斷實驗室(按地區),2020-2029(百萬美元)

表 35 中東和非洲其他基因合成市場,按地區,2020-2029(百萬美元)

表 36 中東和非洲基因合成市場,按分銷管道,2020-2029 年(百萬美元)

表 37 中東和非洲基因合成市場直接招標(按地區),2020-2029(百萬美元)

表 38 中東和非洲基因合成市場線上分銷,按地區,2020-2029(百萬美元)

表 39 中東和非洲基因合成市場第三方經銷商,按地區,2020-2029(百萬美元)

表 40 中東和非洲基因合成市場,按國家/地區,2020-2029(百萬美元)

表 41 中東和非洲基因合成市場,按組成部分,2020-2029(百萬美元)

表42 中東和非洲基因合成耗材市場,依類型,2020-2029(百萬美元)

表 43 中東和非洲基因合成市場中的合成器,按類型,2020-2029(百萬美元)

表 44 中東和非洲基因合成市場,依基因類型,2020-2029(百萬美元)

表 45 中東和非洲基因合成市場,依基因合成類型,2020-2029(百萬美元)

表 46 中東和非洲基因合成市場中的客製化基因合成,依基因類型,2020-2029(百萬美元)

表 47 中東和非洲基因合成市場中的基因庫合成,依基因類型,2020-2029(百萬美元)

表 48 中東和非洲基因合成市場,按應用,2020-2029(百萬美元)

表 49 中東和非洲基因合成市場中的合成生物學,依基因合成類型,2020-2029(百萬美元)

表50中東和非洲基因合成市場中的基因工程,依基因合成類型,2020-2029(百萬美元)

表51 中東和非洲基因合成治療抗體市場,依基因合成類型,2020-2029(百萬美元)

表52 中東和非洲基因合成疫苗設計市場,依基因合成類型,2020-2029(百萬美元)

表 53 中東和非洲基因合成市場,依方法,2020-2029(百萬美元)

表 54 中東和非洲基因合成市場,按最終用戶劃分,2020-2029(百萬美元)

表 55 中東和非洲基因合成市場,按分銷管道,2020-2029(百萬美元)

表 56 沙烏地阿拉伯基因合成市場,依組成部分,2020-2029(百萬美元)

表57 沙烏地阿拉伯基因合成耗材市場,依類型,2020-2029(百萬美元)

表 58 沙烏地阿拉伯基因合成市場中的合成器,依類型,2020-2029(百萬美元)

表 59 沙烏地阿拉伯基因合成市場,依基因類型,2020-2029(百萬美元)

表 60 沙烏地阿拉伯基因合成市場,依基因合成類型,2020-2029(百萬美元)

表61 沙烏地阿拉伯基因合成市場中的客製化基因合成,依基因類型,2020-2029(百萬美元)

表62 沙烏地阿拉伯基因合成市場中的基因庫合成,依基因類型,2020-2029(百萬美元)

表63 沙烏地阿拉伯基因合成市場,依應用,2020-2029(百萬美元)

表64 沙烏地阿拉伯基因合成市場中的合成生物學,依基因合成類型,2020-2029(百萬美元)

表65 沙烏地阿拉伯基因合成市場中的基因工程,依基因合成類型,2020-2029(百萬美元)

表66 沙烏地阿拉伯基因合成市場中的治療性抗體,依基因合成類型,2020-2029(百萬美元)

表67 沙烏地阿拉伯基因合成疫苗設計市場,依基因合成類型,2020-2029(百萬美元)

表 68 沙烏地阿拉伯基因合成市場,依方法,2020-2029(百萬美元)

表 69 沙烏地阿拉伯基因合成市場,依最終用戶,2020-2029(百萬美元)

表 70 沙烏地阿拉伯基因合成市場,依通路,2020-2029(百萬美元)

表 71 南非基因合成市場,依組成部分,2020-2029(百萬美元)

表72 南非基因合成耗材市場,依類型,2020-2029(百萬美元)

表73 南非基因合成市場中的合成器,依類型,2020-2029(百萬美元)

表 74 南非基因合成市場,依基因類型,2020-2029(百萬美元)

表 75 南非基因合成市場,依基因合成類型,2020-2029(百萬美元)

表 76 南非基因合成市場中的客製化基因合成,依基因類型,2020-2029(百萬美元)

表77 南非基因合成市場中的基因庫合成,依基因類型,2020-2029(百萬美元)

表 78 南非基因合成市場,依應用,2020-2029(百萬美元)

表 79 南非基因合成市場中的合成生物學,依基因合成類型,2020-2029(百萬美元)

表80南非基因合成市場中的基因工程,依基因合成類型,2020-2029(百萬美元)

表81 南非基因合成市場中的治療性抗體,依基因合成類型,2020-2029(百萬美元)

表82 南非基因合成疫苗設計市場,依基因合成類型,2020-2029(百萬美元)

表83 南非基因合成市場,依方法,2020-2029(百萬美元)

表84 南非基因合成市場,依最終用戶,2020-2029(百萬美元)

表85 南非基因合成市場,依通路,2020-2029(百萬美元)

表86 阿聯酋基因合成市場,按組成部分,2020-2029(百萬美元)

表87 阿聯酋基因合成耗材市場(按類型),2020-2029(百萬美元)

表88 阿聯酋基因合成市場中的合成器,依類型,2020-2029(百萬美元)

表89 阿聯酋基因合成市場,依基因類型,2020-2029(百萬美元)

表90阿聯酋基因合成市場,依基因合成類型,2020-2029(百萬美元)

表91 阿聯酋基因合成市場中的客製化基因合成,依基因類型,2020-2029(百萬美元)

表92 阿聯酋基因合成市場中的基因庫合成,依基因類型,2020-2029(百萬美元)

表93 阿聯酋基因合成市場,按應用,2020-2029(百萬美元)

表94 阿聯酋基因合成市場中的合成生物學,依基因合成類型,2020-2029(百萬美元)

表95 阿聯酋基因合成市場中的基因工程,依基因合成類型,2020-2029(百萬美元)

表96 阿聯酋基因合成市場中的治療性抗體,依基因合成類型,2020-2029(百萬美元)

表97 阿聯酋基因合成疫苗設計市場,依基因合成類型,2020-2029(百萬美元)

表98阿聯酋基因合成市場,依方法,2020-2029(百萬美元)

表99 阿聯酋基因合成市場,依最終用戶,2020-2029(百萬美元)

表 100 阿聯酋基因合成市場,依通路,2020-2029(百萬美元)

表 101 以色列基因合成市場,依組成部分,2020-2029(百萬美元)

表102 以色列基因合成耗材市場,依類型,2020-2029(百萬美元)

表103 以色列基因合成市場中的合成器,依類型,2020-2029(百萬美元)

表 104 以色列基因合成市場,依基因類型,2020-2029(百萬美元)

表105 以色列基因合成市場,依基因合成類型,2020-2029(百萬美元)

表106 以色列客製化基因合成市場,依基因類型,2020-2029(百萬美元)

表107 以色列基因合成市場中的基因庫合成,依基因類型,2020-2029(百萬美元)

表 108 以色列基因合成市場,依應用,2020-2029(百萬美元)

表109 以色列基因合成市場中的合成生物學,依基因合成類型,2020-2029(百萬美元)

表110 以色列基因合成市場中的基因工程,依基因合成類型,2020-2029(百萬美元)

表111 以色列基因合成市場中的治療性抗體,依基因合成類型,2020-2029(百萬美元)

表112 以色列基因合成疫苗設計市場,依基因合成類型,2020-2029(百萬美元)

表113 以色列基因合成市場,依方法,2020-2029(百萬美元)

表 114 以色列基因合成市場,依最終用戶,2020-2029(百萬美元)

表 115 以色列基因合成市場,依通路,2020-2029(百萬美元)

表 116 埃及基因合成市場,依組成部分,2020-2029(百萬美元)

表117 埃及基因合成耗材市場,依類型,2020-2029(百萬美元)

表118埃及基因合成市場中的合成器,依類型,2020-2029(百萬美元)

表 119 埃及基因合成市場,依基因類型,2020-2029(百萬美元)

表 120 埃及基因合成市場,依基因合成類型,2020-2029(百萬美元)

表121埃及客製化基因合成市場,依基因類型,2020-2029(百萬美元)

表122 埃及基因合成市場中的基因庫合成,依基因類型,2020-2029(百萬美元)

表123 埃及基因合成市場,依應用,2020-2029(百萬美元)

表124 埃及基因合成市場中的合成生物學,依基因合成類型,2020-2029(百萬美元)

表125 埃及基因合成市場中的基因工程,依基因合成類型,2020-2029(百萬美元)

表126 埃及基因合成市場中的治療性抗體,依基因合成類型,2020-2029(百萬美元)

表127 埃及基因合成疫苗設計市場,依基因合成類型,2020-2029(百萬美元)

表 128 埃及基因合成市場,依方法,2020-2029(百萬美元)

表 129 埃及基因合成市場,依最終用戶,2020-2029(百萬美元)

表 130 埃及基因合成市場,依通路,2020-2029(百萬美元)

表 131 中東和非洲其他地區基因合成市場,按組成部分,2020-2029(百萬美元)

图片列表

圖 1 中東和非洲基因合成市場:細分

圖 2 中東和非洲基因合成市場:地理範圍

圖 3 中東和非洲基因合成市場:數據三角測量

圖 4 中東和非洲基因合成市場:快照

圖 5 中東和非洲基因合成市場:自下而上的方法

圖 6 中東和非洲基因合成市場:自上而下的方法

圖 7 中東和非洲基因合成市場:按地區和指定進行的採訪

圖 8 中東和非洲基因合成市場:DBMR 市場地位網格

圖9 中東和非洲基因合成市場:供應商份額分析

圖 10 中東和非洲基因合成市場:最終用戶覆蓋網格

圖 11 中東與非洲基因合成市場:類別與時間網格

圖12 中東和非洲基因合成市場細分

圖13 慢性傳染病患者病率的不斷增長、合成生物學的擴展以及基因治療的日益普及預計將在2022年至2029年的預測期內推動中東和非洲基因合成市場的發展

圖 14 預計合成器部分將在 2022 年和 2029 年佔據中東和非洲基因合成市場的最大份額

圖 15 中東和非洲基因合成市場的驅動因素、限制因素、機會和挑戰

圖 16 中東和非洲基因合成市場:按組件劃分,2021 年

圖 17 中東和非洲基因合成市場:按組成部分,2022-2029 年(百萬美元)

圖 18 中東與非洲基因合成市場:依組成部分、複合年增長率(2022-2029)

圖 19 中東與非洲基因合成市場:依組件、生命線曲線

圖 20 中東和非洲基因合成市場:依基因類型,2021 年

圖 21 中東和非洲基因合成市場:按基因類型,2022-2029 年(百萬美元)

圖 22 中東與非洲基因合成市場:依基因類型、複合年增長率(2022-2029)

圖 23 中東與非洲基因合成市場:依基因類型、生命線曲線

圖 24 中東和非洲基因合成市場:依基因合成類型,2021 年

圖 25 中東和非洲基因合成市場:按基因合成類型,2022-2029 年(百萬美元)

圖 26 中東與非洲基因合成市場:依基因合成類型、複合年增長率(2022-2029)

圖 27 中東與非洲基因合成市場:依基因合成類型、生命線曲線

圖 28 中東和非洲基因合成市場:按應用,2021 年

圖 29 中東和非洲基因合成市場:按應用,2022-2029(百萬美元)

圖 30 中東與非洲基因合成市場:依應用、複合年增長率(2022-2029)

圖 31 中東和非洲基因合成市場:按應用、生命線曲線

圖 32 中東和非洲基因合成市場:依方法,2021 年

圖 33 中東和非洲基因合成市場:依方法,2022-2029(百萬美元)

圖 34 中東與非洲基因合成市場:依方法、複合年增長率(2022-2029)

圖 35 中東與非洲基因合成市場:依方法、生命線曲線

圖 36 中東和非洲基因合成市場:依最終用戶劃分,2021 年

圖 37 中東和非洲基因合成市場:按最終用戶劃分,2021-2029 年(百萬美元)

圖 38 中東與非洲基因合成市場:依最終用戶、複合年增長率(2022-2029)

圖 39 中東與非洲基因合成市場:依最終用戶、生命線曲線

圖 40 中東和非洲基因合成市場:按分銷管道,2021 年

圖 41 中東和非洲基因合成市場:按分銷管道,2022-2029 年(百萬美元)

圖 42 中東與非洲基因合成市場:依通路、複合年增長率(2022-2029)

圖 43 中東和非洲基因合成市場:按分銷管道、生命線曲線

圖 44 中東和非洲基因合成市場:快照(2021 年)

圖 45 中東和非洲基因合成市場:按國家(2021 年)

圖 46 中東和非洲基因合成市場:依國家(2022 年和 2029 年)

圖 47 中東和非洲基因合成市場:依國家(2021 年和 2029 年)

圖 48 中東和非洲基因合成市場:依組成部分(2022-2029)

圖49 中東和非洲基因合成市場:2021年公司佔有率(%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。