中东和非洲药房自动化市场,按产品(系统、软件和服务)、药房类型(独立、连锁和联邦)、药房规模(大型药房、中型药房和小型药房)、应用(药品分配和包装、药品储存和库存管理)、最终用户(住院药房、门诊药房、零售药房、网上药房、中央配药/邮购药房、药房福利管理组织等)、分销渠道(直接招标和第三方分销商)划分 - 行业趋势和预测到 2030 年。

中东和非洲药房自动化市场分析和见解

因用药失误导致的事故和死亡事件不断增加,给整个医疗行业带来了巨大压力。医护人员和药剂师都在寻找更有效、更准确的解决方案,以避免此类频繁发生的医疗事故。此外,随着患者和访客数量不断增加,以及他们各自的安全需求不断增加,药物输送系统也变得越来越复杂。为了解决这一严重问题,药房自动化系统等先进技术正成为最有力的工具。这些工具的目标是减少医疗处方错误并最大限度地保障患者安全。因此,实施此类药房自动化系统有助于医疗服务提供商和药剂师最大限度地减少损失并提高质量和生产力。

此外,技术创新的实施和自动化系统的进步,以及改进的药房自动化系统,带来了更高的成功率,而设备的新应用以及对处方药配制、分配、储存和贴标创新产品的需求增加,正在推动预测期内的市场增长。然而,预计诸如药房自动化系统成本高昂而不愿实施等因素将限制其采用,从而抑制市场增长。

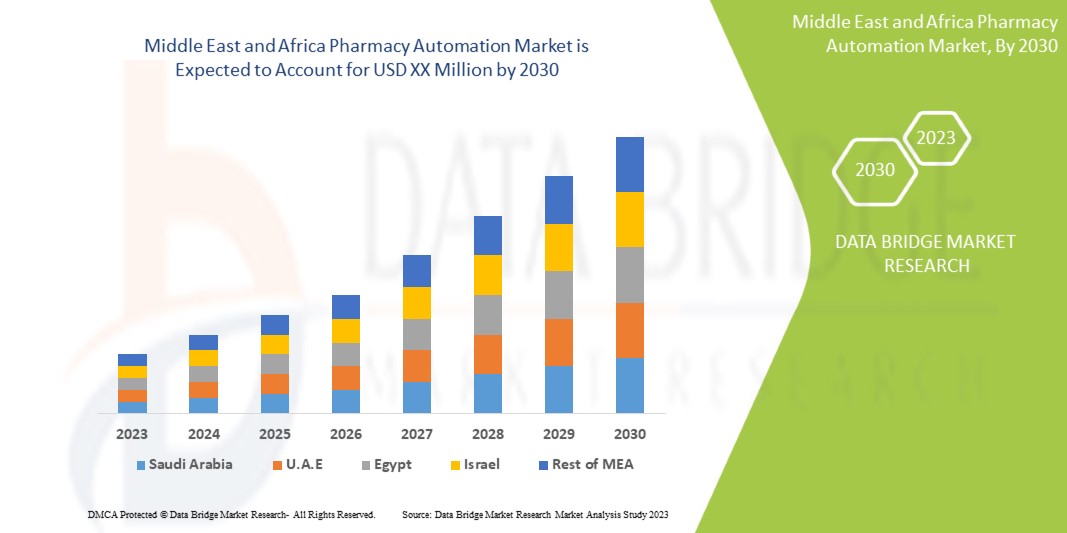

中东和非洲药房自动化市场具有支持性,旨在减少药物分配错误并提高患者安全。Data Bridge Market Research 分析称,在 2023 年至 2030 年的预测期内,中东和非洲药房自动化市场将以 7.7% 的复合年增长率增长。

|

报告指标 |

细节 |

|

预测期 |

2023 至 2030 年 |

|

基准年 |

2022 |

|

历史年份 |

2021(可定制为 2015 - 2020) |

|

定量单位 |

收入(百万美元)和定价(美元) |

|

涵盖的领域 |

产品(系统、软件和服务)、药房类型(独立药房、连锁药房和联邦药房)、药房规模(大型药房、中型药房和小型药房)、应用(药品调配和包装、药品储存和库存管理)、最终用户(住院药房、门诊药房、零售药房、网上药房、中央配药/邮购药房、药房福利管理组织等)、分销渠道(直接招标和第三方分销商) |

|

覆盖国家 |

沙特阿拉伯、南非、阿联酋、以色列、埃及以及中东和非洲其他地区 |

|

涵盖的市场参与者 |

ARxIUM、OMNICELL INC.、Cerner Corporation、Capsa Healthcare、ScriptPro LLC、RxSafe, LLC.、MedAvail Technologies, Inc.、Asteres Inc.、InterLink AI, Inc.、BD、Baxter、Fullscript、McKesson Corporation、Innovation Associates、AmerisourceBergen Corporation、UNIVERSAL LOGISTICS HOLDINGS, INC、Takazono Corporation、TOSHO Inc.、Willach Group、BIQHS、Synergy Medical、Yuyama、APD Algoritmos Procesos y Diseños SA、JVM Europe BV、Genesis Automation LTD、myPak Solutions Pty Ltd.、Demodeks Pharmacy Shelving、Deenova Srl、KUKA AG 和 KLS Pharma Robotics GmbH 等 |

市场定义

药房自动化在现代医疗保健中发挥着重要作用,因为它使药品可以方便地在医院药房或零售药房中交付和分发。药房自动化有助于减少用药错误。它可以防止在手动过程中发生的错误,例如缺少药物信息、缺少患者信息、配药配方、处方错误、跟踪治疗等。最常见的错误类型之一是错误的标签信息和说明。为了改善医疗设施和服务并确保患者安全,减少处方错误至关重要,这就是为什么药房自动化系统以非常重要的方式用于消除存储、库存、使用和检索错误的原因。使用药房自动化是高度可接受的,并且有利于提高药房的效率和准确性。此外,预防用药错误的需求和全球老年人口的增加可能会在预测期内推动市场增长。

中东和非洲药房自动化市场动态

本节旨在了解市场驱动因素、优势、机遇、限制和挑战。下面将详细讨论所有这些内容:

司机

- 减少用药错误的需求日益增加

医疗失误是各国死亡的主要原因,进一步导致全球住院人数增加。用药失误有多种类型,包括药理和药物患者护理链中的失误:处方失误、配药失误、给药失误、抄录失误、处方错误和“跨环境”失误。

用药错误可能由于多种因素而发生,例如医生和药剂师之间订单协调不当、药房储存方式不当以及使用相同标签而产生的误解。

配药错误包括任何与处方顺序不符或有偏差的情况,例如配发错误的剂量、药物、剂量类型、数量不正确,或标签不足、不正确或不充分。配药前使用说明误导或不足,药物计划、包装或储存不当也被视为用药错误。

在一家每天配发 250 张处方的药房中,错误发生率为每天 4 次,这意味着在全国每年配发的 30 亿张处方中,错误次数估计达到 5150 万次。

- 药品需求不断增长

由于癌症、糖尿病、肥胖症、哮喘等慢性病的发病率不断上升,全球对药品的需求不断增加。患有这些疾病的人依赖于医生开出的一种或另一种药物。

此外,由于中东和非洲的医疗设施越来越完善,老龄人口也在不断增加。研发工作不断加强,针对特定疾病的有效新型药物不断推出,进一步推动了药品需求的激增。

此外,COVID-19 的出现也增加了全球对各种药物的需求,其中包括维生素 C 片和羟氯喹等,导致对药品的需求大幅增加。

机会

- 需要提高药房的工作效率

每家药店都在努力做同样的事情,包括正确有效地配药、提供高质量的患者护理,以及维持可持续的商业模式,让员工有良好的工作满意度,消费者也感到满意。

为了提高药房活动的有效性,支持医院的整体战略和重点提供以患者为中心的高质量护理,许多医院和药房领导已经开始采用药房自动化系统。

采用增强型工作流程和药房自动化软件和系统可能会提高药房的效率。因此,提高药房工作效率的需求为市场增长提供了机会。

克制

- 高资本投资

与手动系统相比,药房自动化系统成本更高。普通药房自动化系统的价格为 59,198.45 美元起,但更奇特的版本价格可高达 591,984.50 美元。

由于实施药房自动化系统所需的资本投入相当高,因此发展中国家的医院和药房以及全球的小型药房很难采用此类系统。因此,高资本投入导致药房自动化系统的采用率下降。因此,它成为市场增长的制约因素。

挑战

- 严格的监管程序

医院和药房必须在国家药品供应链中发挥关键作用:向公众分发药品。在规范药品分发实践的几项州和联邦法规中,有 3 项重要法律与公众和行业从业人员的保护和安全有关。

这些法律适用于药品供应链保护、管制物质监管和安全以及制药危险废物管理,由 FDA、DEA 和 EPA 实施。

因此,自动化制药系统制造商必须遵守各种法规;保持这种合规性是一项繁琐的工作,可能会延迟产品上市。因此,监管程序的严格性对市场增长构成了挑战。

最新动态

- 2023 年 1 月,AmerisourceBergen Corporation 宣布完成对 PharmaLex Holding GmbH 的收购。收购 PharmaLex 将增强 AmerisourceBergen Corporation 的增长战略,提升其在专业服务以及中东和非洲制药制造商服务能力平台方面的领导地位。

- 2022 年 2 月,百特宣布已获得通用漏洞和暴露 (CVE) 计划的授权,成为 CVE 编号机构。

中东和非洲药房自动化市场

中东和非洲药房自动化市场根据产品、药房类型、药房规模、应用、最终用户和分销渠道分为六个显著的部分。

产品

- 系统

- 软件

- 服务

根据产品,市场分为系统、软件和服务。

药房类型

- 独立的

- 链

- 联邦

根据药店类型,市场分为独立药店、连锁药店和联邦药店。

药房规模

- 大型药房

- 中型药店

- 小型药房

根据药店规模,市场分为大型药店、中型药店和小型药店。

应用

- 药品调配和包装

- 药品储存

- 库存管理

根据应用,市场分为药品分配和包装、药品储存和库存管理。

最终用户

- 住院药房

- 门诊药房

- 零售药店

- 网上药店

- 中央补货/邮购药房

- 药房福利管理组织

- 其他的

On the basis of end user, the market is segmented into inpatient pharmacies, outpatient pharmacies, retail pharmacies, online pharmacies, central fill/mail order pharmacies, pharmacy benefit management organizations, and others.

DISTRIBUTION CHANNEL

- DIRECT TENDER

- THIRD PARTY DISTRIBUTOR

On the basis of distribution channel, the market is segmented into direct tender and third party distributor.

Middle East and Africa Pharmacy Automation Market Regional Analysis/Insights

The Middle East and Africa pharmacy automation market is segmented into six notable segments based on product, pharmacy type, pharmacy size, application, end user, and distribution channel.

The countries covered in this market report are Saudi Arabia, South Africa, U.A.E., Israel, Egypt, and the rest of Middle East and Africa.

In 2023, Saudi Arabia is expected to dominate the market due to rising awareness about the advantages of pharmacy automation systems over manual methods.

The country section of the report also provides individual market-impacting factors and changes in regulation in the market domestically that impact the current and future trends of the market. Data points such as new sales, replacement sales, country demographics, regulatory acts, and import-export tariffs are some of the major pointers used to forecast the market scenario for individual countries. Also, the presence and availability of Middle East and Africa brands and the challenges faced due to large or scarce competition from local and domestic brands, and the impact of sales channels are considered while providing forecast analysis of the country data.

Competitive Landscape and Middle East and Africa Pharmacy Automation Market Share Analysis

The Middle East and Africa pharmacy automation market competitive landscape provides details of the competitors. Details included are company overview, company financials, revenue generated, market potential, investment in R&D, new market initiatives, Middle East and Africa presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, and application dominance. The above data points provided are only related to the companies' focus on the market.

Some of the major market players operating in the Middle East and Africa pharmacy automation market are Cerner Corporation, Capsa Healthcare, ScriptPro LLC, RxSafe, LLC., MedAvail Technologies, Inc., Asteres Inc., InterLink AI, Inc., BD, Baxter, Fullscript, McKesson Corporation, Innovation Associates, AmerisourceBergen Corporation, UNIVERSAL LOGISTICS HOLDINGS, INC

SKU-

目录

1 引言

1.1 研究目標

1.2 市場定義

1.3 中東和非洲藥房自動化市場概覽

1.4 貨幣和定價

1.5 限制

1.6 覆蓋市場

2 市場區隔

2.1 覆蓋市場

2.2 地理範圍

研究需時 2.3 年

2.4 DBMR三腳架資料驗證模型

2.5 與關鍵意見領袖的初步訪談

2.6 多變量建模

2.7 市場應用覆蓋網格

2.8 產品生命線曲線

2.9 DBMR 市場地位網格

2.1 供應商份額分析

2.11 第二手資料

2.12 假設

3 執行摘要

4 中東和非洲藥房自動化市場:法規

4.1 美國現行各州關於使用自動分配系統(ADS)的法律法規

5 市場概覽

5.1 驅動程式

5.1.1 減少用藥錯誤的需求日益增長

5.1.2 藥品需求不斷成長

5.1.3 勞動成本上升

5.1.4 藥局自動化系統相較於手動方法的優勢

5.1.5 技術進步與精密機器人工具

5.2 限制

5.2.1 醫療保健組織不願採用藥局自動化系統

5.2.2 高資本投資

5.2.3 藥局自動化中的互通性問題

5.3 機遇

5.3.1 需要提高藥局內部的工作效率

5.3.2 新興國家醫療支出不斷上升

5.3.3 主要市場參與者的策略性舉措

5.4 挑戰

5.4.1 監理程序的嚴格性

5.4.2 熟練勞工的挑戰

5.4.3 藥局自動化系統的局限性

6 中東和非洲藥房自動化市場(按產品)

6.1 概述

6.2 系統

6.3 軟體

6.4 服務

7 中東和非洲藥房自動化市場(按藥房類型)

7.1 概述

7.2 獨立

7.3 鏈

7.4 聯邦

8 中東和非洲藥房自動化市場(按藥房規模)

8.1 概述

8.2 大型藥房

8.3 中型藥局

8.4 小型藥房

9 中東和非洲藥房自動化市場(按應用)

9.1 概述

9.2 藥品調配與包裝

9.3 藥品儲存

9.4 庫存管理

10 中東和非洲藥房自動化市場(按最終用戶劃分)

10.1 概述

10.2 住院藥房

10.3 門診藥房

10.4 零售藥局

10.5 網路藥局

10.6 中央配藥/郵購藥房

10.7 藥品福利管理組織

10.8 其他

11 中東和非洲藥房自動化市場(按分銷管道)

11.1 概述

11.2 直接投標

11.3 第三方分銷商

12 中東和非洲藥房自動化市場(按地區)

12.1 中東和非洲

12.1.1 沙烏地阿拉伯

12.1.2 南非

12.1.3 阿聯酋

12.1.4 以色列

12.1.5 埃及

12.1.6 中東和非洲其他地區

13 中東和非洲藥房自動化市場、公司格局

13.1 公司份額分析:中東和非洲

14 SWOT分析

15 公司簡介

15.1 OMNICELL 公司

15.1.1 公司概況

15.1.2 收入分析

15.1.3 公司股份分析

15.1.4 產品組合

15.1.5 近期發展

15.2 麥克森公司

15.2.1 公司概況

15.2.2 收入分析

15.2.3 公司股份分析

15.2.4 產品組合

15.2.5 近期發展

15.3 美源伯根公司

15.3.1 公司概況

15.3.2 收入分析

15.3.3 公司股份分析

15.3.4 產品組合

15.3.5 近期發展

15.4 巴克斯特

15.4.1 公司概況

15.4.2 收入分析

15.4.3 公司股份分析

15.4.4 產品組合

15.4.5 近期發展

15.5 東商株式會社

15.5.1 公司概況

15.5.2 公司股份分析

15.5.3 產品組合

15.5.4 近期發展

15.6 APD 演算法處理和 DISEÑOS SA

15.6.1 公司概況

15.6.2 產品組合

15.6.3 最近的發展

15.7 ASTERES 公司

15.7.1 公司概況

15.7.2 產品組合

15.7.3 近期發展

15.8 阿克西姆

15.8.1 公司概況

15.8.2 產品組合

15.8.3 最近的發展

15.9 BD

15.9.1 公司概況

15.9.2 收入分析

15.9.3 公司股份分析

15.9.4 產品組合

15.9.5 近期發展

15.1 BIQHS

15.10.1 公司概況

15.10.2 產品組合

15.10.3 近期發展

15.11 CAPSA醫療保健

15.11.1 公司概況

15.11.2 產品組合

15.11.3 近期發展

15.12 CERNER公司

15.12.1 公司概況

15.12.2 收入分析

15.12.3 產品組合

15.12.4 近期發展

15.13 DEENOVA 有限公司

15.13.1 公司概況

15.13.2 產品組合

15.13.3 近期發展

15.14 DEMODEKS藥局貨架

15.14.1 公司概況

15.14.2 產品組合

15.14.3 近期發展

15.15 全文

15.15.1 公司概況

15.15.2 產品組合

15.15.3 近期發展

15.16 創世紀自動化有限公司

15.16.1 公司概況

15.16.2 產品組合

15.16.3 近期發展

15.17 IA

15.17.1 公司概況

15.17.2 產品組合

15.17.3 近期發展

15.18 INTERLINK AI,INC

15.18.1 公司概況

15.18.2 產品組合

15.18.3 近期發展

15.19 JVM歐洲有限公司

15.19.1 公司概況

15.19.2 產品組合

15.19.3 近期發展

15.2 KLS 製藥機器人有限公司

15.20.1 公司概況

15.20.2 產品組合

15.20.3 近期發展

15.21 庫卡股份公司

15.21.1 公司概況

15.21.2 收入分析

15.21.3 公司股份分析

15.21.4 產品組合

15.21.5 近期發展

15.22 梅達韋爾技術公司

15.22.1 公司概況

15.22.2 產品組合

15.22.3 近期發展

15.23 MYPAK SOLUTIONS PTY LTD.

15.23.1 公司概況

15.23.2 產品組合

15.23.3 近期發展

15.24 RXSAFE有限責任公司

15.24.1 公司概況

15.24.2 產品組合

15.24.3 近期發展

15.25 SCRIPTPRO有限責任公司

15.25.1 公司概況

15.25.2 公司股份分析

15.25.3 產品組合

15.25.4 近期動態

15.26 協同醫療

15.26.1 公司概況

15.26.2 產品組合

15.26.3 近期發展

15.27 高園株式會社

15.27.1 公司概況

15.27.2 產品組合

15.27.3 近期發展

15.28 環球物流控股公司

15.28.1 公司概況

15.28.2 收入分析

15.28.3 產品組合

15.28.4 近期發展

15.29 威拉赫集團

15.29.1 公司概況

15.29.2 產品組合

15.29.3 近期發展

15.3 湯山

15.30.1 公司概況

15.30.2 產品組合

15.30.3 近期動態

16 問卷

17份相關報告

图片列表

圖 1 中東和非洲藥房自動化市場:細分

圖 2 中東和非洲藥房自動化市場:數據三角測量

圖 3 中東和非洲藥房自動化市場:DROC 分析

圖 4 中東和非洲藥房自動化市場:中東和非洲與區域市場分析

圖 5 中東和非洲藥房自動化市場:公司研究分析

圖 6 中東和非洲藥房自動化市場:訪談人口統計

圖 7 中東和非洲藥房自動化市場:市場應用涵蓋網格

圖 8 中東和非洲藥房自動化市場:DBMR 市場地位網格

圖 9 中東和非洲藥房自動化市場:供應商份額分析

圖 10 中東和非洲藥房自動化市場:細分

圖 11 預計在 2023 年至 2030 年預測期內,對減少用藥錯誤的需求不斷增長將推動中東和非洲藥房自動化市場的發展

圖 12 系統部分預計將在 2023 年和 2030 年佔據中東和非洲藥房自動化市場的最大份額

圖 13 中東和非洲藥房自動化市場的驅動因素、限制因素、機會和挑戰

圖 14 中東和非洲藥房自動化市場:按產品劃分,2022 年

圖 15 中東和非洲藥房自動化市場:按產品,2023-2030 年(美元

圖 16 中東及非洲藥局自動化市場:依產品、複合年增長率(2023-2030 年)

圖 17 中東及非洲藥局自動化市場:依產品、生命線曲線

圖 18 中東和非洲藥房自動化市場:按藥房類型,2022 年

圖 19 中東和非洲藥房自動化市場:按藥房類型,2023-2030 年(百萬美元)

圖 20 中東和非洲藥房自動化市場:按藥房類型、複合年增長率(2023-2030 年)

圖 21 中東和非洲藥局自動化市場:依藥局類型、生命線曲線

圖 22 中東和非洲藥局自動化市場:依藥局規模,2022 年

圖 23 中東和非洲藥房自動化市場:按藥房規模,2023-2030 年(百萬美元)

圖 24 中東和非洲藥房自動化市場:按藥房規模、複合年增長率(2023-2030 年)

圖 25 中東與非洲藥局自動化市場:依藥局規模、生命線曲線

圖 26 中東和非洲藥房自動化市場:按應用,2022 年

圖 27 中東和非洲藥房自動化市場:按應用,2023-2030 年(百萬美元)

圖 28 中東和非洲藥房自動化市場:按應用、複合年增長率(2023-2030 年)

圖 29 中東和非洲藥房自動化市場:按應用、生命線曲線

圖 30 中東和非洲藥房自動化市場:按最終用戶劃分,2022 年

圖 31 中東和非洲藥房自動化市場:按最終用戶劃分,2023-2030 年(百萬美元)

圖 32 中東和非洲藥房自動化市場:按最終用戶、複合年增長率(2023-2030 年)

圖 33 中東和非洲藥局自動化市場:依最終用戶、生命線曲線

圖 34 中東和非洲藥房自動化市場:按分銷管道,2022 年

圖 35 中東和非洲藥房自動化市場:按分銷管道,2023-2030 年(百萬美元)

圖 36 中東和非洲藥房自動化市場:按分銷管道、複合年增長率(2023-2030 年)

圖 37 中東和非洲藥房自動化市場:按分銷管道、生命線曲線

圖 38 中東和非洲藥房自動化市場:快照(2022 年)

圖 39 中東和非洲藥房自動化市場:按國家/地區(2022 年)

圖 40 中東和非洲藥房自動化市場:按國家/地區(2023 年和 2030 年)

圖 41 中東和非洲藥房自動化市場:按國家/地區(2022 年和 2030 年)

圖 42 中東和非洲藥房自動化市場:按產品(2023-2030 年)

圖43 中東和非洲藥房自動化市場:2022年公司份額(%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。