Middle East And Africa Snack Food Packaging Market

市场规模(十亿美元)

CAGR :

%

USD

1.23 Billion

USD

1.78 Billion

2025

2033

USD

1.23 Billion

USD

1.78 Billion

2025

2033

| 2026 –2033 | |

| USD 1.23 Billion | |

| USD 1.78 Billion | |

| % | |

|

中东和非洲包装食品包装市场,按包装类型(软包装、硬包装、二级和多包装和半成品包装)、包装材料(塑料、纸张和纸板、兰克特和复合材料、生物基/可持续材料、金属和玻璃)、封闭型(海豹、Zipper/可逆性、Tamper-Evicent Seals、Pull-Tab/泪-Off、Snap-On Lids和Pre-Fit Caps)、隔离墙(高、中、活和多包装大气包装和低等)、包装(多服务包装、家庭包装和Bulk/机构包装)、Label型(Pres-Seper-Seper-Sepers)、Sbel型(Prescel-Sepers-Sepers)、环管/Plas-Depers、环管-Sbel-Sobel、Sbel-Sobel-Spetrobers、Smet-Smbel-Smet-Smbel-Smbel-Smet-Smet-Smet-Sm

中东和非洲口袋食品包装市场概况

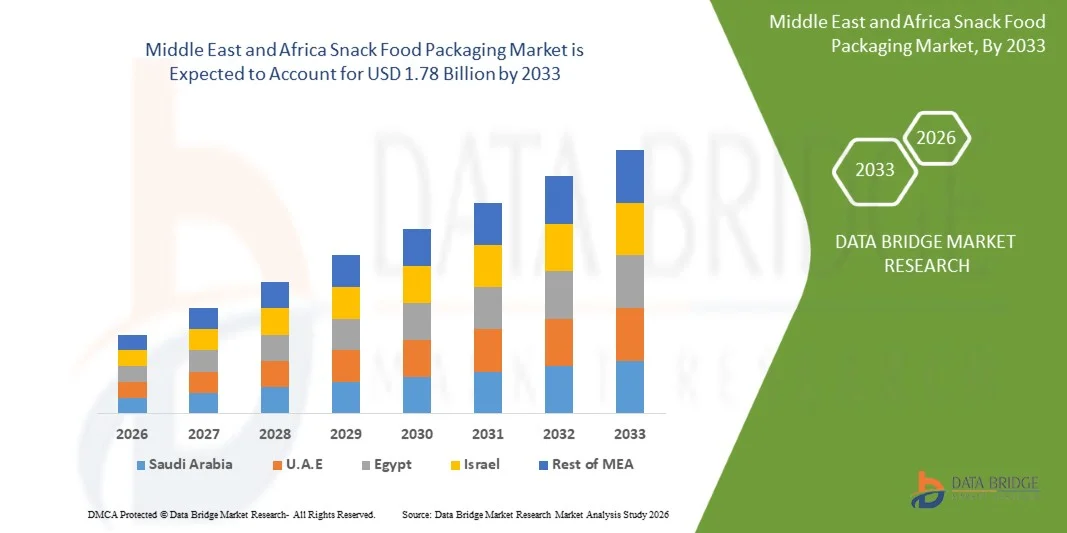

中东和非洲小吃包装市场的价值2025年12.3亿美元预计将达到到2033年,17.8亿美元,生长在一个2026年至2033年的CAGR为4.9%.可持续性已成为整个多边环境协定小吃包装市场的主要变革驱动力。 监管压力、企业可持续性承诺和消费者意识的提高正在加速采用可再循环、再生、纸质和单材料包装解决方案。

包装公司越来越多地开发减少材料消耗的设计,同时保持功能和产品保护. 对回收利用基础设施、循环经济举措和先进包装技术的投资正在进一步改变工业动态。 此外,数字印刷、智能标签和自动化技术正在为业务效率和品牌参与创造新的机会。 随着小吃消费在发达和新兴市场的扩展,该行业继续朝着兼顾业绩、可持续性、便利性和成本效益的包装解决方案发展。

市场大小和预测

- 全球市场价值(2025):12.3亿美元

- 预期市场价值(2033年):1.78亿美元

- CAGR(2026-2033年):4.9%

- 2025年主要区域:沙特阿拉伯

- 增长最快的地区:阿联酋

主要市场趋势和见解

- 沙特阿拉伯主导了中东和非洲小吃包装市场,2025年收入份额最大,为25.71%,原因是其小吃制造基地庞大,包装食品消费扩大,城市化速度快,对方便和上行食品的需求强劲. 该国已建立完善的包装业,越来越多地采用灵活的包装格式,增加对可持续包装解决方案的投资,电子商务和现代零售渠道继续扩大,进一步促进了其市场主导地位.

- 灵活的包装部分在2025年以66.51%的比重带动了市场,其驱动力在于其成本效益、轻量级、优越的屏障特性以及延长产品保质期的能力。 越来越多的制造商对方便、可再出售和便携式快餐包装的需求,以及越来越多地采用邮袋、快餐和包装,以减少材料使用和运输成本,进一步加强了该部门的市场支配地位。

- 阿联酋预计将是2026年至2033年CAGR增长最快的地区,CAGR为5.7%,其燃料来源于包装小吃消费增加,城市化程度增加,可支配收入增加,有组织的零售和电子商务渠道扩大等. 我国青年人口多,消费生活方式不断演变,对便利食品的需求较大,食品加工和可持续包装技术投资增加等,正在进一步加快采用先进的快餐食品包装解决方案.

- 软包装是增长最快的包装类型,预计将登记5.1%的CAGR,这反映出对方便、可再出售和便携式快餐包装的需求激增,同时制造商越来越多地采用邮袋、快餐和包装,以减少材料使用和运输成本。

- 塑料部分在包装材料类别中占主导地位,2025年的收入份额为54.05%,其主导因素是其多面性、耐久性、轻量级特性以及有助于保持产品新鲜性和延长保质期的优秀屏障特性。 在快餐食品包装中广泛使用塑料薄膜、层层和邮袋,加上其成本效益、设计灵活性和与高速包装工艺的相容性,加强了该部分在整个市场的领先地位。

- 热封分占市场份额的43.65%,更喜欢其强封分性能,能保持产品新鲜度,能加强防水分和污染,能与高速包装操作相兼容. 其成本效益高,各种包装材料的可靠性高,以及灵活和刚性快餐包装格式的适宜性,使其成为小吃制造商广泛采用的密封解决方案.

- 纸张和纸板部分是增长最快的包装材料类别,CAGR为5.7%,其驱动力在于消费者对环境上可持续的包装越来越偏好,减少塑料废物的监管压力越来越大,小吃制造商越来越多地采用可回收和可生物降解的材料。 屏障涂层技术的进步,可打印性得到提高,纸面包装支持品牌可持续性目标的能力进一步加快了快餐食品行业的需求.

《范围与中东和非洲小吃包装市场分割报告》

|

属性 |

中东和非洲 Snack食品包装关键市场洞察 |

|

覆盖部分 |

|

|

涵盖国家 |

中东和非洲

|

|

关键市场玩家 |

|

|

市场机会 |

|

|

添加数据信息集的值 |

除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

中东和非洲口袋食品包装市场趋势

趋势:越来越多地采用可持续、可回收和有利于生态的包装解决方案

越来越多地采用可持续、可回收和生态友好的包装解决方案,为全球快餐食品包装市场创造了重要的增长机会。 消费者、零售商、食品制造商和监管当局正更加重视减少包装废物、降低碳足迹并改进可回收性。 因此,Snack食品品牌正在投资于纸质包装、单材料可回收膜、消费后再生塑料、可堆肥材料和以纤维为基础的传统多层塑料替代品。 这些创新有助于制造商履行可持续性承诺,同时增强品牌价值和消费者信任。 此外,隔离墙技术的进步使可持续材料能够为小吃,如薯片、坚果、花果条、糖果和烘焙品提供所需的货架寿命保护。 随着世界各国政府推出循环经济举措和扩大生产者责任条例,能够提供可回收和资源高效解决方案的包装公司正在获得竞争优势。 预计这一过渡将在未来数年中加快对新颖食品包装格式和材料的需求。

比如说,

- 2025年4月,Amcor宣布与Riverside Natural Foods合作,在AmFiber纸质包装中推出Madegood Trail Mix Bars. 新的包装溶液在纸张流中提供可抑制的可回收性,同时保持小吃产品所需的产品保护和性能标准. 包装器使用FSC认证的纤维,并代表小吃条的一类可回收的纸质包装溶液. 这表明小吃可回收的纸包装日益商业化,为可持续包装供应商和转换器创造了新的机会。

- 2025年2月,Berry Global和Mars宣布推出用100%的再生塑料为M&MS,SKITTLES和STARBURST等产品所制造的冷藏罐. 根据该公司的公告,包装过渡预计将每年消除1300多公吨的原生塑料,同时保持可回收性和产品功能. 主要小吃和糖果品牌越来越多地使用再生成份包装,这推动了对先进的可持续包装材料和再生利用基础设施的需求。

向可持续、可回收和生态友好包装的过渡正在成为全球小吃包装市场的主要增长催化剂。 主要包装制造商和点心食品品牌对纸面材料、再生成份塑料、纤维包装和再生成份灵活格式的投资正在加速可持续解决方案的商业化。 随着消费者的偏好、企业可持续性承诺和监管要求的继续协调,对创新的、对环境负责的快餐包装的需求预计将大幅扩大,为包装材料生产者、转换者和技术开发者创造长期机会。

中东和非洲小吃包装市场动态

关键市场驱动力:增加对方便和快餐小吃产品的需求

消费者对便利食品和即食快餐产品的日益偏好是驱动全球快餐食品包装市场需求的主要因素。 快速城市化,生活方式日益繁忙,劳动力参与程度不断提高,上行消费习惯扩大等,使消费者寻找可携带,易于储存,可即时消费的快餐产品. 这一转变鼓励了食品制造商引进范围更广的包装小吃,包括健康小吃,蛋白小吃,薯片,坚果,小径混合,以及取餐产品等. 因此,包装已成为确保产品新鲜度、货架寿命延长、可携带性、方便性和品牌差异化的一个关键组成部分。 对可换回的邮袋、单服务包、轻量级的灵活包装、不言自明的格式和可持续包装办法的需求正在增加,这些办法可以提高消费者的便利性,同时在整个分销和零售渠道保持产品质量。

比如说,

- 2026年4月,MarketScreener报道说,Duni Group推出了"可密封朗达"纸盘,用于即食用餐和方便食品. 包装采用密封和改良的大气包装技术来延长储存期并保持新鲜度。 这一事态发展突出表明,对即食即食和即食食品的日益增长的需求是如何驱使对先进和方便的包装解决方案的需求的。

- 2026年4月,Business Standard报道说,Good Goodies在印度推出了新的健康小吃品牌,以包装为主的透明度战略为特色,包括前包装成份能见度. 该倡议旨在帮助消费者迅速评估产品并作出知情的采购决定。 这一事态发展突出表明,对即食即食和健康的快餐的需求不断增长,正在推动包装创新,以提高方便性、产品能见度和消费者的参与度。

方便食品和即食快餐产品越来越受欢迎,大大加快了全球快餐食品包装市场的增长. 随着消费者寻求可携带的、稳定的和易于接受的食品选择,制造商正在投资于加强新鲜度、便利性、安全和可持续性的包装解决方案。 最近的产品推出、包装创新以及食品工业中小吃组合的扩大都表明,不断变化的消费模式正在在全世界产生对高级小吃包装格式的持续需求。

关键限制/挑战:影响生产经济学的原材料成本波动

小吃包装市场面临原材料成本起伏的重大制约,直接影响了包装生产经济学和盈利能力. 斯纳克食品包装严重依赖聚乙烯(PE),聚丙烯(PP),聚乙烯三甲酸酯(PET),铝铝铝,纸板和再生纤维等材料,所有这些材料都受原油价格,能源成本,地缘政治紧张,供应链中断,贸易政策,以及不断变化的供求动态所驱动. 由于包装制造商往往根据与食品公司的长期供应合同运作,原材料价格的突然上涨可以压缩利润后再将成本上涨转嫁给客户. 此外,无法预测的材料定价使采购规划、库存管理和投资决策对包装生产商更具挑战性。 对快餐食品制造商来说,较高的包装成本可以提高整体产品成本,降低盈利能力,并可能导致影响消费者需求的价格上涨. 因此,树脂、纸张和金属市场的持续波动继续在整个小吃包装价值链中造成不确定性并起到限制市场增长的作用。

比如说,

- 2024年6月,索诺克出品公司宣布,美国和加拿大所有转换出纸板的产品的最低价格上涨6%. 据该公司称,之所以有必要增加这一费用,是因为其主要原材料 -- -- 未加盖的再生纸板(URB) -- -- 的成本持续上涨,以及影响生产的更广泛的通货膨胀压力。 这说明原材料成本的上升如何直接增加包装生产开支,迫使制造商提高价格并影响零食包装生产的经济效益。

- 2025年4月,弹性包装欧洲(FPE)报告,聚乙烯价格在2025年第一季度大幅上涨,HDPE比上个季度上涨了3%,LDPE比上个季度上涨了4%. FPE将增加归因于原材料成本膨胀、供应链瓶颈和进口供应减少。 聚乙烯是柔性快餐包装中使用的关键材料. PE价格上涨会增加包装转换成本并降低包装制造商的保值稳定性.

树脂、纸板、铝等包装底物的起伏价格仍然是全球快餐食品包装市场的一大挑战。 受通货膨胀、能源价格、地缘政治紧张、贸易政策和供应链中断所驱动的波动性会增加生产成本,使采购规划复杂化并给包装厂商造成利润压力。 随着原材料的不确定性持续存在,包装供应商和小吃生产者都必须不断调整定价、采购和库存战略,使原材料成本波动成为对市场长期增长和利润的重大限制。

主要市场机会:智能包装技术在加强消费者互动和产品可追踪性方面的进展

智能包装技术日益被采用,通过将包装从被动保护介质转变为互动的交流和可追溯性平台,为快餐食品包装市场创造了重要机会。 QR代码,NFC(近地通信),RFID标签,GS1数字链接启用的2D条码,增强现实(AR)等技术,以及云相连接的包装解决方案,使得小吃制造商可以通过智能手机直接接触消费者,同时提高供应链能见度. 消费者越来越多地在原料来源、营养含量、可持续性做法和产品真实性方面寻求透明度。 智能包装使品牌能够通过数字界面立即提供这些信息,增强信任和品牌忠诚. 此外,监管机构和零售商更加强调产品的可追踪性和透明度,鼓励采用可追踪整个供应链产品的连接包装系统。 对小吃公司来说,这些技术为个性化营销运动、忠诚计划、实时消费者反馈、反伪造措施、召回管理和可持续性交流创造了机会。 随着数字化成为食品包装战略的核心要素,智能包装预计将成为一个关键的不同因素,既能增强消费者的经验,又能带来业务效率和可追踪性效益。

例如,

- 2025年4月,GS1(全球标准组织)重点介绍了GS1数字链接技术的进步,作为全球向下一代二维条码过渡的一部分。 该组织表示,单一的QR代码可以连接消费者与产品信息,认证,使用说明,可持续性数据和可追溯性记录,同时保持与零售扫描系统的兼容性. GS1指出,由数字链接驱动的包装通过将实体产品与动态数字内容联系起来,加强了品牌的忠诚度并改进了供应链的可追溯性. 这表明小吃食品制造商如何在包装上使用单一的智能代码来增强消费者的互动,提供端到端的产品可追溯性,创造出超出传统包装功能的新价值.

- 2025年3月,包装世界报告了在AIPIA和AWA智能包装世界大会上就GS1数字链接和连接包装解决方案进行的讨论。 行业专家强调,通过将传统条码转化为数字网关,将购物商与详细的产品信息和品牌经验连接起来,这种技术能够提高透明度、可追溯性和消费者参与度。 发展突出了产业对连接包装的投资日益增加,为小吃品牌开辟了机会,以加强消费者的参与,同时提高整个供应链的能见度。

智能包装技术的进步正在为全球快餐食品包装市场创造强大的增长机会,使品牌能够提供更大的透明度、可追溯性和个性化消费者经验。 随着QR代码,GS1数字链接标准,由NFC带动的解决方案,以及连接的包装平台得到更广泛的采用,小吃制造商可以在满足供应链能见度和产品真实性日益增长的需求的同时,将包装转化为强大的数字接触通道. 消费者期望的趋同,数字化转型举措,以及不断发展的可追溯性要求,有望加快在快餐食品行业部署智能包装解决方案,支持品牌价值创造和业务效率.

中东和非洲口袋食品包装市场范围

中东和非洲小吃包装市场按包装类型、包装材料、封闭类型、障碍物属性、包装大小、标签类型、包装技术、应用和分销渠道进行分拆。

- 按包装类型

以包装类型为基础,将全球快餐食品包装市场分出为弹性包装,硬包装,二级和多包装,半硬包装. 灵活的包装部分在2025年以66.51%的比重带动了市场,其驱动力在于其成本效益、轻量级、优越的屏障特性以及延长产品保质期的能力。 越来越多的制造商对方便、可再出售和便携式快餐包装的需求,以及越来越多地采用邮袋、快餐和包装,以减少材料使用和运输成本,进一步加强了该部门的市场支配地位。

软包装是增长最快的包装类型,预计将登记5.1%的CAGR,这反映出对方便、可再出售和便携式快餐包装的需求激增,同时制造商越来越多地采用邮袋、快餐和包装,以减少材料使用和运输成本。

- 按包装材料

在包装材料的基础上,全球快餐食品包装市场分为塑料、纸张和纸板、平板和复合材料、生物/可持续材料、金属和玻璃等。 塑料部分在2025年占据了市场的54.18%的份额,因为它具有出色的屏障特性、轻量级、耐久性和成本效益。 塑料包装可有效防止水分、氧气和污染,有助于延长产品储存期并保持小吃质量。 其各种包装格式的多面性,与高速生产工艺的相容性,以及支持有吸引力的印刷和品牌制作的能力等,都进一步促进了它在快餐食品包装行业的广泛采用.

纸张和纸板部分是增长最快的包装材料类别,CAGR为5.7%,其驱动力在于消费者对环境上可持续的包装越来越偏好,减少塑料废物的监管压力越来越大,小吃制造商越来越多地采用可回收和可生物降解的材料。 屏障涂层技术的进步,可打印性得到提高,纸面包装支持品牌可持续性目标的能力进一步加快了快餐食品行业的需求.

- 通过关闭类型

在封闭型的基础上,中东和非洲小吃包装市场被分割成热封,拉链/可取回,被篡改的不言自明的封条,拉出-tab/tear-off,被扣起的盖子,和被扣上的新闻机盖. 热海豹部分在2025年以43.65%的股权带动了市场,其优势的密封强度,保持产品新鲜度的能力,以及有效保护小吃产品免受水分,氧气和污染. 它与高速包装线的兼容性,成本效率,以及邮袋,口袋等灵活包装格式的广泛使用,使热密封成为全区快餐食品制造商首选的封闭方法.

由于消费者对方便、产品新鲜和部分控制消费的需求增加,拉链/可扣押部分预计将在2026年至2033年达到5.6%的CAGR增长最快。 可回收包装允许多种用途,同时保留了口味、纹理和保质期,使其对高价和家用小吃产品特别有吸引力。 此外,生活方式的改变、对即时点心的日益偏好、制造商注重加强用户体验和减少食物浪费,正在加速在中东和非洲区域采用拉链和可再生包装形式。

- 由 " 隔离墙 " 组织

在屏障属性的基础上,全球快餐食品包装市场被分入高屏障,中屏障,活性与改良的大气包装,低屏障. 高屏障部分在2025年占据了市场主导地位,其份额为49.20%,因为它能够提供更好的保护,防止水分、氧气、光等可能损害产品质量和保质期的外部污染物。 高屏蔽包装被广泛用于需要延长新鲜度,保持口味并增强储存和运输期间食品安全的快餐产品. 对包装小吃、较长的销售网络以及制造商注重减少产品被破坏和食物浪费的需求日益增加,进一步加强了采用高阻力包装解决方案。

低屏障部分预计将在2026年至2033年期间达到5.0%的最快CAGR,其驱动力是:对短货架寿命小吃产品成本效益高的包装解决方案的需求日益增加,对轻量级包装材料的采用越来越多,对可回收性和可持续性的强调也越来越多。 制造商越来越多地对需要基本保护并降低材料使用和包装成本的产品使用低限包装。 此外,生态友好电影的进步和消费者对可持续包装格式的偏好,进一步支持了片段的增长。

- 按包大小

根据包装大小,全球快餐食品包装市场被分拆成多服务包,单服务包,家庭包和散装/机构包. 多服务包部分在2025年占据了市场主导地位,其份额为38.88%,因为它们在寻求便利、价值和扩大消费的家庭中具有强烈的吸引力。 这些包与更小的格式相比提供了成本优势,同时允许消费者多次消费小吃. 对家用小吃的需求不断增加,通过超市和超市购买量增加,以及广泛采用有助于维持产品新鲜度的可回收包装解决方案进一步支持了多服务包部分的主导地位.

单服务包片段预计在2026至2033年间将出现5.4%的CAGR最快,其驱动力是消费者对方便,可移植性,以及由部分控制的快餐. 繁忙的生活方式、对现成食品的需求增加以及健康意识的提高正在鼓励消费者选择支持控制消费和减少食物浪费的个别包装小吃部分。 此外,现代零售、电子商务平台的扩大和冲动性采购趋势正在进一步刺激中东和非洲区域对单一服务点心包装的需求。

- 按标签类型

根据标签类型,全球快餐食品包装市场被分割成对压力敏感的标签(PSL),收缩袖标,包式标签,数字印刷标签,智能和交互式标签,以及内销标签(IML). 压力敏感标签(PSL)部分在2025年占了41.67%的市场份额,因为它具有多面性、成本效益和与各种包装材料和产品类别的兼容性。 PSL提供很强的粘合剂而不需要热能,水能,或溶剂来应用,使其非常适合食品和饮料,药品,个人护理,家用产品等行业的高速生产环境.

智能和交互式标签部分预计将在2026至2033年间最快达到5.8%的CAGR, 推动这一增长的原因是对加强消费者参与、产品可追溯性和品牌透明度的需求不断增加。 QR代码,NFC标签等技术,以及增强现实化的标签,使消费者可以通过智能手机获取产品信息,营养细节,宣传内容和可持续性认证. 此外,数字包装解决方案日益被采用,供应链的能见度日益被重视,制造商努力改善客户经验和品牌差异,正在加快在快餐食品包装中安装智能和互动标签。

- 通过包装技术

在包装技术的基础上,全球快餐食品包装市场被分割成热成型/成型-填充-密封(FFS),改良的大气包装(MAP),吹出模具/注射模具,真空包装,以及消毒/收缩处理. 改造后大气包装(MAP)部分在2025年以42.21%的比重占据了市场主导地位,因为它能够通过控制包内气体的成分并减少对氧气和水分的接触来大幅延长产品保质期. MAP有助于保存小吃产品的新鲜度,口味,纹理和营养质量,同时将防腐剂的需求降到最低. 它在减少产品被破坏,支持较长的发售周期,并满足消费者对高品质包装食品的需求方面的效力,使它成为全球快餐食品制造商广泛采用的包装技术.

改进后的大气包装(MAP)部分预计将见证2026至2033年5.5 %的最快CAGR,其驱动力在于日益需要延长保质期,保持产品新鲜度,并保持小吃质量而无需严重依赖防腐剂. MAP技术有助于控制包裹内的氧和水分水平,减少被破坏,并改进储存和运输过程中的产品稳定性. 对保费包装小吃的需求增加,现代零售渠道扩大,对食品安全和减少浪费的关注日益突出,这些都进一步加快了中东和非洲小吃包装市场采用MAP解决方案的速度.

- 通过应用程序

在应用的基础上,全球快餐食品包装市场被分割成薯条和脆饼、坚果和种子、口味小吃产品、挤出的小吃、面包糕点、脆饼和快克、蛋白质/能量棒、爆米花、功能性/特有小吃、烤点心、干果等。 芯片和脆片部分在2025年占据了市场主导地位,其份额为24.88%,原因是其消费基础庞大,消费频率高,以及全球零售渠道的广泛供应。 芯片和脆片需要专门的包装溶液,能提供极佳的水分、氧气和污染屏障来维持新鲜度、纹理和口味。 该部门的主导地位进一步得到以下因素的支持:不断进行产品创新,对方便点心选择方案的需求日益增加,以及越来越多地采用能够提供可移植性、产品能见度和延长储存期的灵活包装格式。

爆米花部分预计将在2026至2033年间出现6.7%的最快CAGR,其驱动力是消费者对更健康和低卡路里小吃替代品的更偏好. 对口味、高价和即食爆米花产品的需求不断增长,这正鼓励制造商投资于先进的包装解决方案,以提高产品的新鲜度和货架吸引力。 此外,通过超市、便利店和电子商务平台的销售日益增加,进一步加快了对创新和可持续爆米花包装格式的需求。

- 按发行频道

根据配送渠道,将全球快餐食品包装市场分为直接和间接两种. 由于包装制造商与大型食品加工公司之间关系密切,2025年,直接部分占市场主导份额为56.99%. 直接销售渠道可以实现定制包装解决方案,大宗采购,更快速地沟通,对产品规格和质量要求进行更严格的控制. 此外,长期供应协议和主要小吃品牌对定制包装格式的需求不断增加,继续支持该部门的领先地位。

由于分销商、包装供应商和第三方销售网络的扩大,改善了中小吃制造商的市场准入,预计间接部分在2026年至2033年期间将最快达到5.4%的CAGR。 对灵活采购选择、扩大产品供应范围以及迅速扩大区域包装销售网络的需求不断增加,这进一步支持了新兴市场和发展中市场的间接销售渠道的增长。

中东和非洲口袋食品包装市场区域分析

沙特阿拉伯主导了中东和非洲小吃包装市场,2025年收入份额最大,为25.71%,原因是其小吃制造基地庞大,包装食品消费扩大,城市化速度快,对方便和上行食品的需求强劲. 该国已建立完善的包装业,越来越多地采用灵活的包装格式,增加对可持续包装解决方案的投资,电子商务和现代零售渠道继续扩大,进一步促进了其市场主导地位.

沙特阿拉伯口袋食品包装市场观察

沙特阿拉伯的零食包装市场正在显著增长,这得到了包装食品和方便食品消费增加、年轻人和消费者偏好不断演变的支持。 城市化的不断升级、零售基础设施的扩大以及对即时小吃选择的不断增长的需求正在推动采用先进的包装解决方案。 此外,对食品制造、可持续包装材料和灵活包装技术的投资正在促进全国各地的市场扩张。

南非口袋食品包装市场透视

南非小吃包装市场在对包装小吃产品的需求增加、饮食习惯改变以及有组织的零售渠道扩大等推动下,正在稳步增长。 消费者正在寻找方便、负担得起和高质量的包装食品,鼓励制造商投资于创新的包装格式。 此外,对可持续包装做法、可回收材料和产品保护的改进日益重视,正在支持该国小吃包装业的发展。

UAE Snack食品包装市场透视

阿联酋小吃包装市场正在稳步扩大,原因是对溢价和方便食品的需求不断增长,而消费基础多样,零售部门增长强劲。 越来越倾向于有吸引力的、实用的和可持续的包装解决办法,是鼓励制造商采用先进的包装技术。 此外,电子商务食品分配的增长、对食品加工设施的投资、以及强调产品质量和货架使用寿命的提高,正在加强整个阿联酋的市场增长。

埃及口袋食品包装市场透视

埃及小吃包装市场在包装小吃消费增加、城市化和食品加工活动扩大等推动下,增长相当快。 对负担得起的和方便的食品的需求日益增加,加上现代零售网络的发展,对高效包装解决方案的需求也随之增加。 此外,越来越多地采用灵活包装格式,提高制造能力并投资于可持续包装材料,都有助于市场的长期增长。

中东和非洲小吃包装市场份额

中东和非洲小吃包装业主要由地位良好的公司领导,其中包括:

- 蓝精灵·韦斯特罗克·普拉克(爱尔兰)

- 安科尔·普拉克(瑞士)

- 蒙地 (英国).

- 图形包装国际,有限责任公司(美国)

- 索诺克产品公司(美国).

- 封地航空公司(美国).

- 济南华丰印刷有限公司(中国)

- Huhtamäki Oyj(芬兰)

- SIG Combibloc集团公司(瑞士)

- 诺沃尔克控股,有限责任公司(美国)

- 君士坦丁尼亚·灵活派(奥地利)

- ProAmpac有限责任公司(美国)

- UFlex包装(印度)

- Intplast Group (美国).

- Winpak有限公司(加拿大)

- 打印包 (美国).

- 盖蒂斯(奥地利)

- 舒尔灵活集团(奥地利)

- Gualapack S.p.A.(意大利)

- 诺斯克股份有限公司(美国)

- ePac控股,有限责任公司(美国)

- 格伦罗伊股份有限公司(美国)

- Shako Flexipack私人有限公司(印度)

- 印度瑞士太平洋(印度)

- 圆点包装技术(印度)

- 坎哈·普林特·纳克(印度)

中东和非洲小吃包装市场的最新发展

- 2026年4月,Amcor揭幕了一个新的针对蛋黄酱,番茄酱等应用的关闭. 55毫米Flava Flip Top Close 38/400与之前的版本相比是一种轻量级升级. 新一代的38/400颈部完成范围是为了循环而设计的,以帮助品牌所有者达到并超越其可持续性目标. Amcor实现了1.9克的绝对减重,使新上限的重量降到了8.5克,与早期的55毫米翻顶关闭相比,相对减少了18.7%。

- 2026年3月,Amcor在2026年3月4日至6日在加利福尼亚州阿纳海姆西的天然产品博览会(英语:Natural Products Expo West)上,对它扩大的组合硬质和灵活的包装解决方案提出了深入的看法.

- 2026年6月,Amcor强调其对医疗市场的承诺,对印度卡纳塔克邦Sira最先进的制造设施进一步投资了数百万美元. 通过这项投资,该公司加强了设计和开发高性能保健包装和以病人为中心的药物交付解决方案的能力,支持了印度和南亚各地迅速增长的需求。

- 2025年4月,Amcor plc于2025年4月30日完成了对Berry Global的收购(合并). 交易结构为全股并购,由Berry股东每股获得7.25Amcor股份. 关闭后,贝里成为了Amcor的全资子公司.

- 2026年4月,孟迪在宾夕法尼亚州匹兹堡开通了新的包装生产设施,进一步扩大了在美国的制造能力,以在关键终端市场以可靠,优质的纸质包装解决方案更好地支持客户. 新的国营工厂为电子商务、食品、饲料、建筑材料和化学品部门的客户生产了各种纸袋。

SKU-

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。