North America 3d Display Market

市场规模(十亿美元)

CAGR :

%

USD

16.81 Billion

USD

29.92 Billion

2024

2032

USD

16.81 Billion

USD

29.92 Billion

2024

2032

| 2025 –2032 | |

| USD 16.81 Billion | |

| USD 29.92 Billion | |

| % | |

北美 3D 顯示市場細分,按技術(OLED、LED、PDP 和 DLP RPTV)、類型(立體、HMD 和體積顯示)、訪問方法(基於屏幕的顯示和微型顯示)、組織規模(大型組織、中型組織和小型組織)、應用(電視、智慧型手機、顯示器、行動運算顯示器、醫療保健、HMD 等售後市場)劃分 - 產業趨勢與預測到 2032 年。

北美3D顯示市場分析

受遊戲、娛樂、醫療保健和汽車領域需求激增的推動,3D 顯示器市場正在迅速擴張。消費者追求沉浸式體驗,推動立體和自動立體技術的創新。擴增實境和虛擬實境 (AR/VR) 的進步,以及 3D 顯示器在醫學影像和廣告領域的日益普及,進一步推動了市場成長。得益於強勁的電子製造業和不斷提升的技術採用率,亞太地區處於領先地位。儘管面臨生產成本高、內容有限等挑戰,但持續的研發和硬體價格的下降正在提高可近性。隨著消費者期望的不斷變化和技術的進步,3D顯示器市場有望實現全球持續成長。

3D顯示市場規模

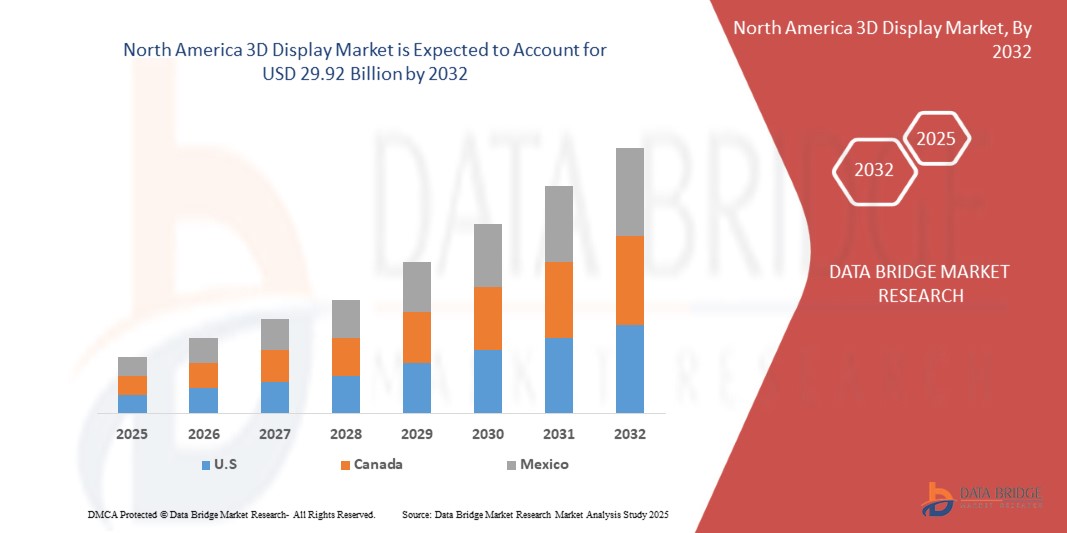

北美 3D 顯示器市場預計將從 2024 年的 168.1 億美元增至 2032 年的 299.2 億美元,在 2025 年至 2032 年的預測期內,複合年增長率將達到 7.67%。除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的見解外,Data Bridge Market Research 策劃的市場報告還包括進出口分析、生產能力概覽、生產消費分析、價格趨勢分析、氣候變遷情境、供應鏈分析、價值鏈分析、原材料/消耗品概覽、供應商選擇標準、PESTLE 分析、波特分析和監管框架。

3D顯示市場

“3D顯示器中人工智慧和物聯網的整合”

人工智慧和物聯網在 3D 顯示器中的整合正在徹底改變各行業的使用者體驗。人工智慧增強了即時影像處理,實現了更智慧、自適應的 3D 視覺效果,具有更好的深度感知和互動能力。物聯網連接允許無縫數據交換,優化智慧家庭、醫療保健、汽車和遊戲的顯示效能。人工智慧分析增強了內容個人化,而物聯網確保了 3D 顯示器的即時監控和遠端管理。在醫療保健領域,人工智慧驅動的 3D 影像可提高診斷和手術的精確度。在汽車領域,它可以實現先進的HUD。人工智慧和物聯網共同推動創新,使3D顯示更加智慧、高效和以用戶為中心。

報告範圍和市場細分

|

屬性 |

3D 顯示成分關鍵市場洞察 |

|

涵蓋的領域 |

|

|

覆蓋國家 |

美國、加拿大和墨西哥 |

|

主要市場參與者 |

三星電子有限公司(韓國)、LG 電子公司(韓國)、Leia 公司(美國)、Light Field Lab, Inc(美國)、友達光電股份有限公司(台灣)、奇景光電股份有限公司(台灣)、夏普股份有限公司(日本)、荷蘭皇家飛利浦電子公司(荷蘭)、Holochip 公司(美國)、Holan 公司(英國)、Avalon)(Avalon)(Avalon)、美國)、Holvalon)比利時)、Vanguard LED Displays 公司(美國)、NanoLumens, Inc(美國)、Magnetic 3D(美國)、HOLOCO GmbH(德國)、深圳市慕思威科技有限公司(中國)、Planar3D(芬蘭)和富士膠片控股株式會社(日本) |

|

市場機會 |

|

|

加值資料資訊集 |

除了對市場價值、成長率、細分、地理覆蓋範圍和主要參與者等市場情景的見解之外,Data Bridge Market Research 策劃的市場報告還包括進出口分析、生產能力概覽、生產消費分析、價格趨勢分析、氣候變遷情景、供應鏈分析、價值鏈分析、原材料/消耗品概覽、供應商選擇標準、PESTLE 分析、波特分析和監管框架。 |

3D 顯示市場定義

3D 顯示器透過向每隻眼睛投射兩個略微偏移的影像來產生深度感知,模仿自然視覺。它們增強了各個行業的視覺體驗,從逼真的遊戲到精確的醫學成像,使內容更具活力和吸引力。人工智慧和物聯網的融合正在徹底改變 3D 顯示器,實現更智慧的內容適配、即時資料視覺化和個人化體驗。 AI優化了渲染效率,而物聯網連接增強了互動性,使得3D顯示在各個行業中更加靈活。

3D 顯示市場動態

驅動程式

- 對 3D 內容和娛樂的需求不斷增長

娛樂產業對沉浸式和互動體驗的需求不斷增長,這是推動北美 3D 顯示器市場成長的重要動力。當今的消費者尋求電影、遊戲和虛擬實境(VR)中更具吸引力的視覺內容,推動內容創作者和技術提供者不斷創新。

隨著電影攝影技術和數位效果技術的進步,電影業見證了 3D 電影製作的激增。好萊塢各大電影公司和國際電影製作人不斷投資高品質的3D內容,以增強觀眾的參與度。此外,Netflix、Disney+和Amazon Prime等串流平台的興起為3D內容分發創造了新的途徑。這些平台越來越多地整合 3D 和 VR 相容內容,進一步推動了對先進 3D 顯示器的需求。

遊戲產業是 3D 顯示器需求不斷增長的另一個主要因素。 3D 遊戲、擴增實境 (AR) 和虛擬實境 (VR) 的日益流行,導致遊戲機、個人電腦和行動裝置越來越廣泛地採用高解析度 3D 螢幕。領先的遊戲開發人員正在整合逼真的 3D 圖形、深度感知和互動式環境,以增強整體遊戲體驗。隨著競技遊戲(電子競技)和雲端遊戲持續受到關注,對下一代 3D 顯示技術的需求預計將大幅增長。

VR和AR在娛樂領域的應用擴展正在進一步推動市場成長。 VR 頭戴式裝置、AR 智慧眼鏡和全像顯示器依靠 3D 視覺化來增強真實感和深度感知。現場音樂會、主題公園和沈浸式講故事體驗等行業正在利用 3D 投影映射和互動式 3D 顯示器為觀眾創造動態且引人入勝的體驗。消費者越來越喜歡 4K、8K 和 3D 電視、投影機和家庭劇院系統,以獲得更身臨其境的體驗。無需眼鏡的 3D 顯示器和自動立體螢幕的趨勢進一步推動了 3D 技術在娛樂和媒體領域的應用。

例如,

- 2023年8月,根據Ranking Articles發表的一篇文章,3D內容將變得更加身臨其境、互動性和可訪問性。人工智慧、即時渲染和雲端運算的進步推動了創新,擴大了各行業的應用。從虛擬培訓到數位行銷,3D 內容增強了視覺化、參與度和決策能力,塑造了數位互動和沈浸式體驗的未來。

- 2021年11月,根據Datafloq發表的一篇文章,3D娛樂技術正在透過增強真實感和沈浸感徹底改變電影、電視和遊戲。數位成像、3D 眼鏡和自動立體顯示器的進步使人們能夠獲得更便利、更高品質的體驗。雖然內容製作成本等挑戰依然存在,但 VR、3D 建模和顯示技術的創新仍在繼續塑造娛樂的未來。

- 2024年4月,根據Prolific Studio最佳動畫工作室發表的一篇文章,3D卡通動畫以沉浸式的視覺效果和故事敘述徹底改變了娛樂、行銷和教育。 《玩具總動員》和《冰雪奇緣》等標誌性電影展示了它的影響力。隨著科技的進步,3D動畫推動產業成長,提供無限的創造潛力。

電影、遊戲和虛擬實境對 3D 內容的需求不斷增長,推動了 3D 顯示器技術的進步,塑造了娛樂產業的未來。隨著內容創作和分發管道的擴大,北美 3D 顯示市場將大幅成長。

- 顯示技術的進步與創新

顯示技術的不斷進步和創新極大地推動了北美 3D 顯示市場的成長。隨著製造商和研究人員不斷突破視覺顯示功能的界限,解析度、刷新率、亮度和視角的改進正在增強 3D 顯示器在娛樂、遊戲、醫療保健和教育等多個行業的應用。

3D 顯示器產業最重大的創新之一是自動立體技術,它不再需要特殊的 3D 眼鏡。該技術用於透鏡顯示器和視差屏障螢幕等產品,提高了使用者的便利性並推動了消費者的採用。自動立體 3D 顯示器越來越多地整合到智慧型手機、平板電腦、筆記型電腦和遊戲機中,無需外部配件即可提供更好的觀看體驗。

有機發光二極體 (OLED) 和 Micro-LED 顯示器的推出透過提供卓越的對比度、更深的黑色和更高的亮度水平徹底改變了 3D 顯示器市場。這些進步使得 3D 視覺效果更加逼真、身臨其境,尤其是在遊戲和電影應用中。 OLED 技術也正在進入柔性和可折疊顯示器領域,為便攜式 3D 觀看體驗創造新的可能性。全像和光場顯示技術正在為未來真正的 3D 視覺化鋪平道路。與依賴兩個視角的傳統3D顯示不同,光場顯示創造了多個視點,使用戶可以自然地從不同角度體驗深度感知。該技術正在醫學影像、軍事模擬和擴增實境(AR)應用領域進行探索,進一步擴大3D顯示器市場的範圍。

現代 3D 顯示器採用更高的更新率(120Hz 以上)和先進的影像處理技術,以消除運動模糊並減少重影效果,確保更流暢、更舒適的觀賞體驗。人工智慧驅動的升級和即時渲染技術也在提高 3D 內容的質量,使其對消費者和專業人士更具吸引力。

例如,

- 2025 年 1 月,根據 Essential Designs 發表的一篇文章,顯示技術領域正在隨著 RGB LED 背光、超大 100 吋螢幕和護眼 E Ink 顯示器等創新而不斷發展。這些進步提高了設備的清晰度、色彩準確度和能源效率。隨著對沉浸式體驗的需求不斷增長,顯示科技的未來將帶來更大的視覺和互動可能性。

- 根據 Holoware Computers Pvt 發表的一篇文章。 Ltd.,顯示器技術已從笨重的 CRT 發展到尖端的 OLED、QLED 和 microLED,提高了清晰度、效率和沈浸式體驗。隨著全像和柔性顯示器等創新技術的出現,未來數位世界和物理世界將無縫融合,徹底改變我們在各個行業和日常生活中與視覺內容的互動方式。

- 2024年8月,根據科學X網發表的文章稱,研究人員開發出一種雙層乾式轉印技術,用於增強AR和VR的超高清顯示器。此項創新將量子點效率提升至 23.3%,從而實現高解析度像素圖案化和大規模生產。這項突破有望為下一代穿戴和智慧顯示設備提供更明亮、更身臨其境的視覺效果和更高的色彩準確度。

北美 3D 顯示器市場受到自動立體、OLED、Micro-LED、全像和 AI 增強顯示技術的快速發展的推動。隨著這些創新不斷提高影像品質、可負擔性和可訪問性,3D 顯示器的採用預計將在各個領域普及,從而塑造數位視覺化的未來。

機會

- 3D 顯示器在教育和培訓領域的應用日益廣泛

3D 顯示技術在教育和培訓領域的應用日益廣泛,為市場成長帶來了巨大的機會。隨著教育機構和企業培訓計畫尋求沉浸式、互動式和引人入勝的學習體驗,3D 顯示器正在成為各個領域增強視覺化、實踐學習和技能開發的必備工具。

傳統的教學方法通常依賴教科書、圖表和二維視覺效果,這可能會限制理解,尤其是對於醫學、工程和建築等複雜學科。 3D 顯示器提供逼真的解剖結構、機械設計和歷史文物呈現,使學習更具吸引力和有效性。這些技術使學生能夠與 3D 模型進行交互,從而提高記憶力和理解力。醫療保健、航空和製造業等行業越來越多地將 3D 顯示器納入訓練模擬中,以提供沒有現實風險的實務經驗。例如,醫學生使用 3D 視覺化進行外科手術訓練,而飛行員則使用具有逼真的 3D 駕駛艙顯示器的飛行模擬器進行練習。這可以降低培訓成本、增強技能發展並提高安全性。

3D 顯示技術與擴增實境 (AR) 和虛擬實境 (VR) 的結合正在徹底改變企業培訓、技能開發和電子學習平台。企業使用支援 3D 的虛擬教室和培訓模組來加強員工教育、改進入職流程並提供遠距學習解決方案。軍事防禦和工業機械等領域的 AR 3D 訓練也越來越受到關注。隨著數位化教育的擴展,學校和大學正在投資配備 3D 顯示器的智慧教室,以創造更具吸引力的學習環境。此外,線上學習平台正在整合 3D 內容以支援遠距教育,使學生能夠透過互動式 3D 模型和動畫探索複雜的主題。

例如,

- 2021 年,根據 ScienceDirect 發表的一篇文章,透過對 31 篇研究醫療教育中的 3D 環境、圖像、全像圖和印刷品的文章進行範圍審查,可以明顯看出 3D 顯示器在教育和培訓中的應用日益廣泛。在解剖學教學等背景下,這些技術顯著提高了技能、知識和學生滿意度,從而改善了學習成果並產生了積極的看法。

- 2024 年 1 月,根據 Kantipur Themes 發表的一篇文章,3D 全像顯示器透過創造沉浸式、多感官的學習環境來徹底改變傳統教室,從而徹底改變教育。透過對複雜主題(從解剖學到歷史重演)進行互動式探索,這些展示增強了理解、參與和記憶力。可自訂的全息內容將理論與實踐相結合,為學生應對未來技術驅動的世界中面臨的挑戰做好充分準備。

- 根據 Atomic Pixels SL 發表的一篇文章,教育中的 3D 透過整合 3D 列印、建模、AR 和 VR 等互動式工具改變了教學。這些技術促進實踐、沉浸式學習,增強創造力、空間推理能力和協作能力。 RealityMAX 等平台支援基於雲端的遠端 3D 專案開發,使高級設計技能大眾化,並有效地幫助學生應對未來的職業挑戰

3D顯示器在教育和培訓領域的日益普及為市場擴張提供了重大機會。隨著對互動式和沈浸式學習體驗的需求不斷增長,3D顯示器技術將在跨行業的教育和專業培訓轉型中發揮關鍵作用。

- 3D 顯示器在消費性電子和汽車產業的擴展

3D顯示技術在消費性電子產品和汽車產業的日益融合為市場擴張帶來了巨大的機會。隨著全像、自動立體和擴增實境 (AR) 顯示器的不斷進步,智慧型手機、電視、遊戲裝置和汽車對沉浸式和互動式 3D 體驗的需求日益增加。

在消費性電子領域,3D顯示器在智慧型手機、平板電腦、筆記型電腦和電視中變得越來越普遍,增強了使用者在娛樂、遊戲和虛擬通訊方面的體驗。裸眼3D技術的發展使得3D內容更容易取得,不再需要外部配件。具有高解析度 3D 圖形的遊戲機和顯示器可提供更身臨其境的體驗,對專業遊戲玩家和休閒遊戲玩家都具有吸引力。串流媒體平台和家庭娛樂系統也融入了 3D 內容,推動了對具有增強 3D 功能的下一代智慧電視的需求。攝影、社群媒體和虛擬購物領域對擴增實境行動應用的日益採用進一步促進了對支援 3D 顯示的智慧型手機和平板電腦的需求不斷增長。

在汽車產業,3D 顯示器正在改變儀表板介面、資訊娛樂系統和平視顯示器 (HUD)。汽車製造商正在整合全像導航系統和數位儀表板,為駕駛員提供即時數據視覺化,提高安全性和使用者便利性。 3D HUD 將速度、導航和交通警報等關鍵資訊直接投射到擋風玻璃上,減少干擾並提高駕駛員的意識。此外,深度增強型 3D 顯示器可協助盲點偵測、停車輔助和物件識別,使駕駛更安全、更直覺。

豪華汽車製造商已經開始採用 3D 數位儀錶板和互動式資訊娛樂系統,為車載體驗設定了新的標準。隨著自動駕駛汽車的普及,3D 顯示器將在增強人機互動方面發揮關鍵作用,為駕駛員和乘客提供引人入勝的視覺回饋和娛樂選項。

例如,

- 根據LUXMAGE報告,3D顯示器在消費性電子和汽車領域的擴展徹底改變了視覺體驗。先進的 3D 技術可在智慧型手機、電視和汽車儀表板上呈現沉浸式內容,從而增強互動性和安全性。製造商整合尖端的 3D 解決方案來滿足消費者需求、提升品牌差異化並在競爭日益激烈的市場中重新定義用戶參與度。

- 2021年5月,根據SpecialChem發表的文章稱,在物聯網、AR、AI和先進材料等新興技術的推動下,智慧柔性顯示器正在徹底改變消費性電子產品和汽車應用。這些創新實現了互動性、耐用性和經濟高效的解決方案,透過超薄、可折疊和透明的螢幕改變了用戶體驗,增強了連接性、安全性和整體設備性能,獲得了全球讚譽。

隨著顯示解析度、更新率和人工智慧驅動的影像處理的不斷進步,3D 顯示器在消費性電子和汽車領域的擴展將大幅成長。隨著製造商對下一代 3D 視覺化解決方案的投資,對智慧、互動式和沈浸式顯示技術的需求將持續上升,從而塑造兩個產業數位體驗的未來。

限制/挑戰

- 內容可用性有限和相容性問題

儘管 3D 顯示技術取得了進步,但由於內容可用性有限和相容性問題,市場仍面臨巨大挑戰。缺乏廣泛的 3D 優化內容、標準化格式以及與現有設備的無縫集成,限制了 3D 顯示器在娛樂、遊戲、教育和醫療保健等各個領域的成長和應用。

市場成長的主要障礙之一是缺乏足夠的 3D 內容。雖然 3D 電影和遊戲體驗越來越受歡迎,但電視、串流媒體服務和教育應用提供的原生 3D 內容仍然有限。內容創作者在製作高解析度、沉浸式 3D 視覺效果方面面臨挑戰,導致消費者接受速度較慢。

3D 顯示技術缺乏業界標準,帶來了相容性挑戰。不同的 3D 格式,例如並排、上下和幀封裝,需要特定的顯示硬體和解碼機制。這種缺乏統一性導致跨裝置內容播放不一致,從而阻礙了內容創作者和最終用戶全面採用 3D 顯示系統。與傳統的 2D 內容不同,3D 媒體需要更高的頻寬和處理能力,這使得無縫串流媒體變得困難。許多串流媒體平台和廣播公司缺乏支援 3D 內容的基礎設施,從而限制了可訪問性。此外,各大廠商3D電視產量的下降,也進一步降低了廣播公司對3D內容發行的投資動力。

雖然遊戲和虛擬實境 (VR) 及擴增實境 (AR) 應用程式依賴 3D 圖形,但並非所有遊戲和應用程式都針對 3D 顯示進行了最佳化。缺乏開發人員支援和跨平台相容性使得消費者難以充分利用 3D 顯示功能,從而減緩了遊戲和元宇宙領域的採用。由於內容限制和相容性障礙,企業和消費者不願投資昂貴的 3D 顯示解決方案。如果沒有強大的可用內容生態系統和無縫設備集成,市場就很難實現廣泛應用。

例如,

- 2024年4月,根據antipur Themes發表的一篇文章,儘管3D全像圖具有巨大的潛力,但它也面臨著內容可用性有限和相容性問題等挑戰。創建高品質的全息內容需要先進的技術和專業知識,限制了其廣泛應用。此外,現有的顯示系統和軟體可能不支援所有全息格式,導致跨行業整合困難,減緩主流實施和可訪問性。

- 根據 LEDSINO 旗下 Built with love 發表的一篇文章,內容可用性有限和相容性問題阻礙了全像 3D LED 風扇的有效性。儘管這些系統具有迷人的 3D 視覺效果,但卻缺乏原生的高品質 3D 內容,並且在與標準媒體格式的整合方面面臨挑戰。這些限制阻礙了其採用並限制了其在不同環境中的實際使用。

原生 3D 內容的有限可用性、缺乏標準化以及相容性問題仍然是北美 3D 顯示市場發展的重大限制因素。優化的 3D 媒體的稀缺、格式支援的不一致以及無縫設備整合的挑戰阻礙了它在娛樂、遊戲、教育和醫療保健領域的廣泛應用。這些限制降低了消費者的興趣和商業投資,從而減緩了 3D 顯示器產業的整體成長。

- 高功耗和硬體限制

北美 3D 顯示市場面臨的重大挑戰之一是先進顯示技術帶來的高功耗和硬體限制。由於 3D 顯示器需要更強大的處理能力、更高的刷新率和複雜的渲染技術,因此它們比傳統的 2D 顯示器消耗更多的能量。增加的電力需求會影響設備效率、電池壽命和整體性能,限制其在消費性電子、汽車應用和工業領域的廣泛應用。

3D顯示器的能耗特性使其對於智慧型手機、平板電腦和筆記型電腦等便攜式設備來說不太實用,因為電池壽命對這些設備來說是一個關鍵因素。對高性能 GPU、深度感測器和即時影像處理的需求進一步增加了功率需求,使得製造商難以打造節能、輕巧的 3D 裝置。這項限制使許多消費者不願採用 3D 技術,因為過多的功耗會導致過熱問題、電池壽命縮短和電力成本增加。

此外,處理能力、儲存和顯示刷新率方面的硬體限制阻礙了 3D 視覺化在遊戲、虛擬實境 (VR) 和擴增實境 (AR) 應用中的無縫整合。許多現有設備難以處理即時 3D 渲染所需的高資料頻寬和複雜的運算任務,從而導致延遲問題、幀速率下降和視覺品質下降。因此,使用者經常會感到暈動病、眼睛疲勞或不適,進一步限制了其大規模採用。另一個挑戰是升級硬體以支援高效能 3D 顯示的成本和複雜性。企業和消費者必須投資強大的 GPU、高解析度螢幕和增強的處理單元,這會增加整體採用成本。這使得 3D 顯示技術對於注重預算的消費者和基礎設施有限以支援先進的顯示系統的企業來說吸引力降低。

例如,

- 2025年1月,根據深圳市靈星光電有限公司發表的一篇文章,文章重點介紹了LED顯示器的高功耗挑戰。它詳細說明了最大值、黑色等級和待機功耗如何受到螢幕尺寸、亮度、解析度和內容等因素的嚴重影響。計算方法表明,低效率的設置和過時的面板會大幅增加營運成本和能源浪費。

- 2021年6月,根據愛思唯爾發表的一篇文章,積層製造面臨高功耗的挑戰,尤其是對於低成本的桌上型3D列印機而言。測量的能量使用範圍為熔融長絲製造的 24.8–85.7 kJ/cm³ 和大桶聚合的 10.8–21.5 kJ/cm³。半經驗方程式現在可以根據簡單的 3D 列印指標準確預測能源使用。研究結果強調,迫切需要優化以提高效率。

- 根據Refresh LED.發表的一篇文章,該文闡述了LED顯示器功耗如何影響營運成本。它定義了最大值、黑色等級和待機功耗,並討論了螢幕尺寸、亮度和解析度等因素。兩種計算方法說明了低效率設定和高亮度如何增加消耗,嚴重影響投資報酬率和整體能源費用。

高功耗和硬體效率低下的挑戰仍然是 3D 顯示技術廣泛應用的主要障礙。在節能解決方案和優化硬體變得更加容易獲得之前,3D 顯示器在消費性電子、汽車應用和工業領域的擴展可能會面臨緩慢的採用和有限的可擴展性。

原材料短缺和運輸延誤的影響和當前市場狀況

Data Bridge Market Research 提供高層次的市場分析,並考慮到原材料短缺和運輸延誤的影響和當前市場環境來提供資訊。這意味著評估策略可能性、制定有效的行動計劃並協助企業做出重要決策。

除了標準報告外,我們還提供從預測的運輸延遲、按區域劃分的經銷商映射、商品分析、生產分析、價格映射趨勢、採購、類別績效分析、供應鏈風險管理解決方案、高級基準測試等角度對採購層面的深入分析,以及其他採購和策略支援服務。

經濟放緩對產品定價和供應的預期影響

當經濟活動放緩時,產業開始受到影響。 DBMR 提供的市場洞察報告和情報服務考慮到了經濟衰退對產品定價和可及性所造成的預測影響。透過這種方式,我們的客戶通常可以領先競爭對手一步,預測他們的銷售額和收入,並估算他們的盈虧支出。

北美 3D 顯示市場範圍

北美 3D 顯示市場根據技術、類型、存取方法、組織規模、應用、產業和銷售管道分為七個部分。這些細分市場之間的成長將幫助您分析行業中的微薄成長細分市場,並為用戶提供有價值的市場概覽和市場洞察,幫助他們做出策略決策,確定核心市場應用。

科技

- OLED

- 引領

- 電漿顯示面板

- DLP背投電視

類型

- 立體

- 頭戴式顯示器

- 體積顯示

訪問方法

- 基於螢幕的顯示

- 微顯示

組織規模

- 大型組織

- 中型組織

- 小型組織

應用

- 電視機

- 電視,依科技分類

- OLED

- 引領

- 電漿顯示面板

- DLP背投電視

- 電視,依科技分類

- 智慧型手機

- 智慧型手機(依科技分類)

- OLED

- 引領

- 電漿顯示面板

- DLP背投電視

- 智慧型手機(依科技分類)

- 監視器

- 顯示器(依技術分類)

- OLED

- 引領

- 電漿顯示面板

- DLP背投電視

- 顯示器(依技術分類)

- 行動運算顯示器

- 行動運算顯示器(依技術分類)

- OLED

- 引領

- 電漿顯示面板

- DLP背投電視

- 行動運算顯示器(依技術分類)

- 投影儀

- 投影機(依技術分類)

- OLED

- 引領

- 電漿顯示面板

- DLP背投電視

- 投影機(依技術分類)

- 頭戴式顯示器

- HMD,按技術

- OLED

- 引領

- 電漿顯示面板

- DLP背投電視

- HMD,按技術

- 其他的

- 其他,依技術分類

- OLED

- 引領

- 電漿顯示面板

- DLP背投電視

- 其他,依技術分類

產業

- 娛樂和媒體

- 娛樂和媒體,按類型

- 立體

- 頭戴式顯示器

- 體積顯示

- 娛樂和媒體,按類型

- 廣告和零售

- 廣告和零售,按類型

- 立體

- 頭戴式顯示器

- 體積顯示

- 廣告和零售,按類型

- 消費性電子產品

- 消費性電子產品,依類型

- 立體

- 頭戴式顯示器

- 體積顯示

- 消費性電子產品,依類型

- 醫療保健

- 醫療保健,按類型

- 立體

- 頭戴式顯示器

- 體積顯示

- 醫療保健,按類型

- 汽車

- 汽車,按類型

- 立體

- 頭戴式顯示器

- 體積顯示

- 汽車,按類型

- 工業和科學

- 工業和科學,按類型

- 立體

- 頭戴式顯示器

- 體積顯示

- 工業和科學,按類型

- 航空航太和國防

- 航空航天和國防,按類型

- 立體

- 頭戴式顯示器

- 體積顯示

- 航空航天和國防,按類型

- 其他的

- 其他,按類型

- 立體

- 頭戴式顯示器

- 體積顯示

- 其他,按類型

銷售通路

- 原始設備製造商

- 售後市場

北美 3D 顯示器市場區域分析

對市場進行分析,並根據上述國家、技術、類型、存取方法、組織規模、應用、行業和銷售管道來洞察市場規模和趨勢。

市場涵蓋的國家包括美國、加拿大和墨西哥。

由於先進的研發、強勁的消費性電子產品需求、領先的科技公司、強勁的投資以及 AR/VR、遊戲和醫學成像技術的創新,美國預計將主導 3D 顯示器市場。

由於技術進步迅速、AR/VR 應用不斷增加、投資強勁、遊戲產業不斷擴大以及對沉浸式體驗的需求不斷增長,美國預計將成為北美 3D 顯示市場成長最快的地區。

報告的國家部分還提供了影響單一市場的因素以及影響市場當前和未來趨勢的國內市場監管變化。下游和上游價值鏈分析、技術趨勢和波特五力分析、案例研究等數據點是用於預測各國市場情景的一些指標。此外,在對國家數據進行預測分析時,還考慮了全球品牌的存在和可用性,以及由於來自本地和國內品牌的大量或稀缺的競爭而面臨的挑戰,國內關稅和貿易路線的影響。

北美 3D 顯示器市場份額

市場競爭格局提供了競爭對手的詳細資訊。其中包括公司概況、公司財務、收入、市場潛力、研發投資、新市場計劃、全球影響力、生產基地和設施、生產能力、公司優勢和劣勢、產品發布、產品寬度和廣度、應用主導地位。以上提供的數據點僅與公司對市場的關注有關。

北美 3D 顯示器市場領導者有:

- 三星電子有限公司(韓國)

- LG 電子公司 (韓國)

- Leia Inc.(美國)

- Light Field Lab, Inc(美國)

- 友達光電股份有限公司 (台灣)

- 奇景光電股份有限公司 (台灣)

- 夏普株式會社(日本)

- 荷蘭皇家飛利浦公司 (Koninklijke Philips NV)

- Holochip 公司(美國)

- Holoxica Ltd(英國)

- Avalon Holographics Inc(加拿大)

- HYPERVSN(英國)

- 索尼電子(美國)

- Barco NV (比利時)

- Vanguard LED Displays(美國)

- NanoLumens, Inc(美國)

- 磁性 3D(美國)

- HOLOCO GmbH(德國)

- 深圳市美訊科技有限公司 (中國)

- Planar3D(芬蘭)

- 富士控股株式會社(日本)

北美3D顯示市場最新動態

- 2024 年 8 月,三星在 Gamescom 上推出了無需戴眼鏡的 Odyssey 3D 顯示器,重新定義了沉浸式遊戲。這款創新顯示器透過眼動追蹤和視圖映射技術提供無與倫比的 3D 體驗,無需戴眼鏡即可呈現令人驚嘆的圖形。它使虛擬環境更加逼真,從而增強了遊戲沉浸感。透過這項進步,三星正在突破遊戲技術的界限,並將玩家體驗提升到新的高度。該顯示器與 KRAFTON 合作展出,提供獨家遊戲預覽,進一步增強了其革新 3D 遊戲的潛力

- 2025 年 2 月,LG 電子開設了第一家虛擬製作工作室,以增強內容創作。這項先進的設施整合了即時 3D 渲染、LED 牆技術以及用於電影和媒體製作的先進工具。透過利用工作室,創作者可以更快、更有效率地製作高品質的內容,為電影製作、遊戲和虛擬實境等產業帶來實際的利益。工作室可提供身臨其境、逼真的視覺效果,並簡化後製流程,大大降低了成本和時間

- 2024 年 10 月,夏普公司宣布推出其旗艦智慧型手機 AQUOS R9 pro,配備與徠卡共同開發的 50.3 MP Vario-Summicron 相機系統。此機型擁有強大的 Snapdragon 8s Gen 3 CPU、12 GB RAM 和先進的散熱系統。它支援 240 Hz Pro IGZO OLED 顯示屏,並具有生成式 AI 手機助理。該產品計劃於 2024 年 12 月在日本上市,為用戶提供增強的性能,特別是在攝影、遊戲和多任務處理方面。該設備的人工智慧和相機功能旨在改善用戶體驗和內容創作

- 2024年10月,Avalon Holographics獲得紐芬蘭和拉布拉多政府102萬美元的省級資助,用於增強其NOVAC全息顯示台的便攜性。這筆資金將有助於重新設計該桌子,使其更易於運輸和裝運,從而實現全球部署。這些改進還將簡化組裝流程、優化運輸並改善用戶體驗,使 Avalon 成為全息顯示技術的全球領導者。該計畫預計於 2025 年 5 月完工,預計將提升阿瓦隆的競爭力,同時透過技術創新為紐芬蘭和拉布拉多的經濟成長做出貢獻

- 2024 年 5 月,Leia Inc. 推出了 Immersity AI 平台,這是一個旨在將 2D 影像和影片轉換為沉浸式 3D 內容的新工具。採用先進的神經深度映射技術,可實現快速、高品質的 3D 轉換。該平台透過提供簡單、用戶友好的介面為創作者帶來好處,並支援各種 XR 設備。該工具使用戶能夠將數位內容轉換為引人入勝的 3D 視覺效果,從而增強旅遊、數位藝術和品牌等多個行業的參與度

SKU-

目录

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 DBMR VENDOR SHARE ANALYSIS

2.1 MARKET APPLICATION COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTER’S FIVE FORCES

4.1.1 THREAT OF NEW ENTRANTS

4.1.2 THREAT OF SUBSTITUTES

4.1.3 BARGAINING POWER OF BUYERS

4.1.4 BARGAINING POWER OF SUPPLIERS

4.1.5 COMPETITIVE RIVALRY

4.2 A COMPARATIVE ANALYSIS OF NAKED EYE AND NON-NAKED EYE 3D DISPLAY TECHNOLOGIES

4.2.1 USER EXPERIENCE

4.2.2 TECHNOLOGICAL APPROCHES

4.2.2.1 STEREOSCOPIC 3D

4.2.2.2 ACTIVE SHUTTER GLASSES

4.2.2.3 POLARIZED GLASSES

4.2.3 APPLICATIONS

4.2.4 CHALLENGES

4.2.5 CONCLUSION

4.3 COMPANY COMPARATIVE ANALYSIS

4.4 COMPANY SERVICE PLATFORM MATRIX

4.5 EUROPEAN INDUSTRY ANALYSIS & FUTURISTIC SCENARIO

4.5.1 REGIONAL ADOPTION AND TRENDS

4.5.2 TECHNOLOGICAL INNOVATIONS IN EUROPE

4.5.3 CONSUMER TRENDS AND BEHAVIORAL INSIGHTS

4.5.4 REGULATORY ENVIRONMENT & STANDARDIZATION

4.5.5 FUTURE TRENDS AND PROJECTIONS

4.6 EVOLUTION OF 3D DISPLAY IN MARKET

4.7 IN-HOUSE VS. OUTSOURCED (THIRD-PARTY) IMPLEMENTATION

4.7.1 IN-HOUSE IMPLEMENTATION

4.7.1.1 CUSTOMER BASE

4.7.1.2 SERVICE POSITIONING

4.7.1.3 CUSTOMER FEEDBACK/RATING

4.7.1.4 APPLICATION REACH

4.7.1.5 SERVICE PLATFORM MATRIX

4.8 OUTSOURCED (THIRD-PARTY) IMPLEMENTATION

4.8.1.1 CUSTOMER BASE

4.8.1.2 SERVICE POSITIONING

4.8.1.3 CUSTOMER FEEDBACK/RATING

4.8.1.4 APPLICATION REACH

4.8.1.5 SERVICE PLATFORM MATRIX

4.8.2 STRATEGIC CONSIDERATIONS

4.9 NEW BUSINESS AND EMERGING BUSINESS'S REVENUE OPPORTUNITIES

4.1 PATENT ANALYSIS

4.10.1 CATEGORIES OF 3D DISPLAY PATENTS

4.10.1.1 STEREOSCOPIC AND AUTOSTEREOSCOPIC DISPLAYS

4.10.1.2 HOLOGRAPHIC AND LIGHT-FIELD 3D DISPLAYS

4.10.1.3 AR/VR-BASED 3D DISPLAY INNOVATIONS

4.10.1.4 GESTURE-CONTROLLED AND AI-DRIVEN 3D DISPLAYS

4.10.2 TRENDS IN PATENT FILINGS AND MARKET IMPLICATIONS

4.10.3 LEGAL CHALLENGES AND PATENT DISPUTES

4.10.4 CONCLUSION

4.11 PENETRATION AND GROWTH PROSPECT MAPPING

4.11.1 MARKET PENETRATION ANALYSIS

4.11.1.1 REGIONAL PENETRATION AND MARKET SHARE

4.11.1.1.1 NORTH AMERICA (HIGH PENETRATION, MODERATE GROWTH)

4.11.1.1.2 ASIA-PACIFIC (MODERATE PENETRATION, HIGH GROWTH)

4.11.1.1.3 EUROPE (MODERATE PENETRATION, MODERATE GROWTH)

4.11.1.1.4 SOUTH AMERICA & THE MIDDLE EAST AND AFRICA (LOW PENETRATION, HIGH GROWTH POTENTIAL)

4.11.1.2 INDUSTRY-SPECIFIC PENETRATION

4.11.1.2.1 GAMING & ENTERTAINMENT (HIGH PENETRATION, HIGH GROWTH)

4.11.1.2.2 HEALTHCARE & MEDICAL IMAGING (MODERATE PENETRATION, HIGH GROWTH)

4.11.1.2.3 AUTOMOTIVE (MODERATE PENETRATION, HIGH GROWTH)

4.11.1.2.4 RETAIL & ADVERTISING (LOW PENETRATION, HIGH GROWTH)

4.11.1.2.5 EDUCATION & TRAINING (LOW PENETRATION, HIGH GROWTH)

4.11.2 GROWTH PROSPECT MAPPING

4.11.2.1 KEY GROWTH DRIVERS

4.11.2.2 CHALLENGES AND MARKET BARRIERS

4.11.2.3 FUTURE GROWTH OPPORTUNITIES

4.11.3 CONCLUSION

4.12 TECHNOLOGY MATRIX

4.13 TECHNOLOGY TREND ANALYSIS (2020-2024)

4.13.1 INTRODUCTION

4.13.1.1 ROLE OF TECHNOLOGY IN SHAPING THE INDUSTRY AND CONSUMER EXPERIENCE

4.13.2 KEY TECHNOLOGICAL DEVELOPMENTS (2020-2024)

4.13.2.1 BREAKTHROUGHS IN 3D DISPLAY TECHNOLOGY

4.13.2.2 INTEGRATION OF 3D INTO NEW DEVICES (AR/VR, AUTOMOTIVE, WEARABLES)

4.13.2.3 ENHANCED VIEWING EXPERIENCE

4.13.3 AUTOSTEREOSCOPIC 3D DISPLAYS

4.13.3.1 EVOLUTION OF GLASSES-FREE 3D

4.13.3.2 NEW TECHNIQUES FOR IMPROVED VIEWING ANGLES AND DEPTH PERCEPTION

4.13.3.3 CONSUMER ADOPTION & MARKET TRENDS

4.13.4 MINI-LED & OLED TECHNOLOGIES

4.13.4.1 IMPACT OF MINI-LED AND OLED FOR ENHANCED 3D QUALITY

4.13.4.2 BENEFITS IN CONTRAST, BRIGHTNESS, AND COLOR REPRODUCTION

4.13.5 AI & MACHINE LEARNING IN 3D DISPLAYS

4.13.5.1 AI/ML APPLICATIONS IN RENDERING & OPTIMIZATION

4.13.5.2 PERSONALIZED VIEWING EXPERIENCES

4.13.5.3 SOLUTIONS FOR MOTION SICKNESS AND COMFORT

4.13.6 FUTURE TRENDS AND PREDICTIONS (2023-2025)

4.13.6.1 EMERGING TECHNOLOGIES FOR 3D DISPLAYS

4.13.6.2 MARKET GROWTH PREDICTIONS

4.13.6.3 3D DISPLAYS IN CONSUMER ELECTRONICS, GAMING, & MORE

4.13.7 CHALLENGES

4.13.8 CONCLUSION

4.14 USED CASE ANALYSIS

5 REGULATORY STANDARDS

5.1 KEY REGULATORY BODIES AND STANDARDS

5.1.1 INTERNATIONAL STANDARDS ORGANIZATIONS

5.1.2 REGIONAL REGULATORY BODIES

5.2 SAFETY AND HEALTH REGULATIONS FOR 3D DISPLAYS

5.2.1 EYE SAFETY AND VIEWING COMFORT

5.2.2 HEALTH CONCERNS RELATED TO 3D VIEWING

5.2.3 ELECTROMAGNETIC RADIATION AND EMISSIONS

5.3 ENVIRONMENTAL AND SUSTAINABILITY STANDARDS

5.3.1 ENERGY EFFICIENCY AND ECO-FRIENDLY DESIGN

5.3.2 RESTRICTIONS ON HAZARDOUS MATERIALS

5.4 INTELLECTUAL PROPERTY (IP) AND LICENSING STANDARDS

5.4.1 PATENT AND LICENSING REQUIREMENTS

5.4.2 COPYRIGHT AND CONTENT REGULATIONS

5.5 INDUSTRY-SPECIFIC REGULATIONS AND CERTIFICATIONS

5.5.1 AUTOMOTIVE INDUSTRY

5.5.2 HEALTHCARE AND MEDICAL IMAGING

5.5.3 AVIATION AND MILITARY

5.6 CONCLUSION

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 GROWING DEMAND FOR 3D CONTENT AND ENTERTAINMENT

6.1.2 ADVANCEMENTS AND INNOVATIONS IN DISPLAY TECHNOLOGIES

6.1.3 RISING ADOPTION OF 3D DISPLAYS IN HEALTHCARE & MEDICAL IMAGING

6.1.4 GROWING POPULARITY OF METAVERSE AND AR/VR(AUGMENTED REALITY (AR) & VIRTUAL REALITY (VR)) TECHNOLOGIES

6.2 RESTRAINTS

6.2.1 SHIGH COST OF 3D DISPLAY TECHNOLOGIES

6.2.2 LIMITED CONTENT AVAILABILITY AND COMPATIBILITY ISSUES

6.3 OPPORTUNITIES

6.3.1 RISING ADOPTION OF 3D DISPLAYS IN EDUCATION AND TRAINING

6.3.2 INTEGRATION OF AI & IOT IN 3D DISPLAYS

6.3.3 EXPANSION OF 3D DISPLAYS IN CONSUMER ELECTRONICS AND AUTOMOTIVE INDUSTRY

6.4 CHALLENGES

6.4.1 HIGH POWER CONSUMPTION AND HARDWARE LIMITATIONS

6.4.2 SLOW ADOPTION IN TRADITIONAL MARKET SUCH AS IN ADVERTISING AND RETAIL

7 NORTH AMERICA 3D DISPLAY MARKET, BY TECHNOLOGY

7.1 OVERVIEW

7.2 OLED

7.3 LED

7.4 PDP

7.5 DLP RPTV

8 NORTH AMERICA 3D DISPLAY MARKET, BY TYPE

8.1 OVERVIEW

8.2 STEREOSCOPIC

8.3 HMD

8.4 VOLUMETRIC DISPLAY

9 NORTH AMERICA 3D DISPLAY MARKET, BY ACCESS METHODOLOGY

9.1 OVERVIEW

9.2 SCREEN BASED DISPLAY

9.3 MICRO DISPLAY

10 NORTH AMERICA 3D DISPLAY MARKET, BY ORGANIZATION SIZE

10.1 OVERVIEW

10.2 LARGE SCALE ORGANIZATIONS

10.3 MEDIUM SCALE ORGANIZATIONS

10.4 SMALL SCALE ORGANIZATIONS

11 NORTH AMERICA 3D DISPLAY MARKET, BY APPLICATION

11.1 OVERVIEW

11.2 TELEVISIONS

11.2.1 TELEVISIONS, BY TECHNOLOGY

11.3 SMARTPHONES

11.3.1 SMARTPHONES, BY TECHNOLOGY

11.4 MONITORS

11.4.1 MONITORS, BY TECHNOLOGY

11.5 MOBILE COMPUTING DISPLAYS

11.5.1 MOBILE COMPUTING DISPLAYS, BY TECHNOLOGY

11.6 PROJECTORS

11.6.1 PROJECTORS, BY TECHNOLOGY

11.7 HMD

11.7.1 HMD, BY TECHNOLOGY

11.8 OTHERS

11.8.1 OTHERS, BY TECHNOLOGY

12 NORTH AMERICA 3D DISPLAY MARKET, BY INDUSTRY

12.1 OVERVIEW

12.2 ENTERTAINMENT AND MEDIA

12.2.1 ENTERTAINMENT AND MEDIA, BY TYPE

12.3 ADVERTISING AND RETAIL

12.3.1 ADVERTISING AND RETAIL, BY TYPE

12.4 CONSUMER ELECTRONICS

12.4.1 CONSUMER ELECTRONICS, BY TYPE

12.5 HEALTHCARE AND MEDICAL

12.5.1 HEALTHCARE AND MEDICAL, BY TYPE

12.6 AUTOMOTIVE

12.6.1 AUTOMOTIVE, BY TYPE

12.7 INDUSTRIAL AND SCIENTIFIC

12.7.1 INDUSTRIAL AND SCIENTIFIC, BY TYPE

12.8 AEROSPACE AND DEFENSE

12.8.1 AEROSPACE AND DEFENSE, BY TYPE

12.9 OTHERS

12.9.1 OTHERS, BY TYPE

13 NORTH AMERICA 3D DISPLAY MARKET, BY SALES CHANNEL

13.1 OVERVIEW

13.2 OEM

13.3 AFTERMARKET

14 NORTH AMERICA 3D DISPLAY MARKET, BY REGION

14.1 NORTH AMERICA

14.1.1 U.S.

14.1.2 CANADA

14.1.3 MEXICO

15 3D DISPLAY MARKET: COMPANY LANDSCAPE

15.1 COMPANY SHARE ANALYSIS: GLOBAL

16 SWOT ANALYSIS

17 COMPANY PROFILES

17.1 SAMSUNG

17.1.1 COMPANY SNAPSHOT

17.1.2 REVENUE ANALYSIS

17.1.3 COMPANY SHARE ANALYSIS

17.1.4 PRODUCT PORTFOLIO

17.1.5 RECENT DEVELOPMENT

17.2 SONY ELECTRONICS INC.

17.2.1 COMPANY SNAPSHOT

17.2.2 REVENUE ANALYSIS

17.2.3 COMPANY SHARE ANALYSIS

17.2.4 PRODUCT PORTFOLIO

17.2.5 RECENT UPDATES

17.3 LG ELECTRONICS

17.3.1 COMPANY SNAPSHOT

17.3.2 REVENUE ANALYSIS

17.3.3 COMPANY SHARE ANALYSIS

17.3.4 PRODUCT PORTFOLIO

17.3.5 RECENT DEVELOPMENTS

17.4 SHARP CORPORATION

17.4.1 COMPANY SNAPSHOT

17.4.2 REVENUE ANALYSIS

17.4.3 COMPANY SHARE ANALYSIS

17.4.4 PRODUCT PORTFOLIO

17.4.5 RECENT DEVELOPMENTS

17.5 AUO CORPORATION

17.5.1 COMPANY SNAPSHOT

17.5.2 REVENUE ANALYSIS

17.5.3 COMPANY SHARE ANALYSIS

17.5.4 PRODUCT PORTFOLIO

17.5.5 RECENT NEWS

17.6 AVALON HOLOGRAPHICS INC.

17.6.1 COMPANY SNAPSHOT

17.6.2 PRODUCT PORTFOLIO

17.6.3 RECENT DEVELOPMENT

17.7 BARCO

17.7.1 COMPANY SNAPSHOT

17.7.2 REVENUE ANALYSIS

17.7.3 PRODUCT PORTFOLIO

17.7.4 RECENT DEVELOPMENT

17.8 FUJIFILM CORPORATION

17.8.1 COMPANY SNAPSHOT

17.8.2 REVENUE ANALYSIS

17.8.3 PRODUCT PORTFOLIO

17.8.4 RECENT DEVELOPMENT

17.9 HIMAX TECHNOLOGIES, INC

17.9.1 COMPANY SNAPSHOT

17.9.2 REVENUE ANALYSIS

17.9.3 PRODUCT PORTFOLIO

17.9.4 RECENT DEVELOPMENT

17.1 HOLOCHIP CORPORATION

17.10.1 COMPANY SNAPSHOT

17.10.2 PRODUCT PORTFOLIO

17.10.3 RECENT NEWS

17.10.4 RECENT DEVELOPMENTS

17.11 HOLOCO GMBH

17.11.1 COMPANY SNAPSHOT

17.11.2 PRODUCT PORTFOLIO

17.11.3 RECENT DEVELOPMENT

17.12 HOLOXICA LTD

17.12.1 COMPANY SNAPSHOT

17.12.2 PRODUCT PORTFOLIO

17.12.3 RECENT DEVELOPMENT

17.13 HYPERVSN

17.13.1 COMPANY SNAPSHOT

17.13.2 PRODUCT PORTFOLIO

17.13.3 RECENT DEVELOPMENT

17.14 KONINKLIJKE PHILIPS N.V.

17.14.1 COMPANY SNAPSHOT

17.14.2 REVENUE ANALYSIS

17.14.3 PRODUCT PORTFOLIO

17.14.4 RECENT DEVELOPMENT

17.15 LEIA INC.

17.15.1 COMPANY SNAPSHOT

17.15.2 PRODUCT PORTFOLIO

17.15.3 RECENT DEVELOPMENTS

17.16 LIGHT FIELD LAB, INC.

17.16.1 COMPANY SNAPSHOT

17.16.2 PRODUCT PORTFOLIO

17.16.3 RECENT DEVELOPMENT

17.17 MAGNETIC MEDIA HOLDINGS, INC.

17.17.1 COMPANY SNAPSHOT

17.17.2 PRODUCT PORTFOLIO

17.17.3 RECENT DEVELOPMENT

17.18 NANOLUMENS, INC

17.18.1 COMPANY SNAPSHOT

17.18.2 PRODUCT PORTFOLIO

17.18.3 RECENT DEVELOPMENT

17.19 PLANAR3D

17.19.1 COMPANY SNAPSHOT

17.19.2 PRODUCT PORTFOLIO

17.19.3 RECENT DEVELOPMENT

17.2 SHENZHEN MUXWAVE TECHNOLOGY CO., LTD.

17.20.1 COMPANY SNAPSHOT

17.20.2 PRODUCT PORTFOLIO

17.20.3 RECENT DEVELOPMENT

17.21 VANGUARD LED DISPLAYS.

17.21.1 COMPANY SNAPSHOT

17.21.2 PRODUCT PORTFOLIO

17.21.3 RECENT DEVELOPMENT

18 QUESTIONNAIRE

19 RELATED REPORTS

表格列表

TABLE 1 COMPANY COMPARATIVE ANALYSIS

TABLE 2 COMPANY SERVICE PLATFORM MATRIX

TABLE 3 EVOLUTION OF 3D DISPLAY IN MARKET

TABLE 4 TECHNOLOGY MATRIX

TABLE 5 NORTH AMERICA 3D DISPLAY MARKET: USED CASE ANALYSIS

TABLE 6 NORTH AMERICA 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 7 NORTH AMERICA OLED IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 8 NORTH AMERICA LED IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 9 NORTH AMERICA PDP IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 10 NORTH AMERICA DLP RPTV IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 11 NORTH AMERICA 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 12 NORTH AMERICA STEREOSCOPIC IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 13 NORTH AMERICA HMD IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 14 NORTH AMERICA VOLUMETRIC DISPLAY IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 15 NORTH AMERICA 3D DISPLAY MARKET, BY ACCESS METHODOLOGY, 2018-2032 (USD THOUSAND)

TABLE 16 NORTH AMERICA SCREEN BASED DISPLAY IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 17 NORTH AMERICA MICRO DISPLAY IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 18 NORTH AMERICA 3D DISPLAY MARKET, BY ORGANIZATION SIZE, 2018-2032 (USD THOUSAND)

TABLE 19 NORTH AMERICA LARGE SCALE ORGANIZATIONS IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 20 NORTH AMERICA MEDIUM SCALE ORGANIZATIONS IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 21 NORTH AMERICA SMALL SCALE ORGANIZATIONS IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 22 NORTH AMERICA 3D DISPLAY MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 23 NORTH AMERICA TELEVISIONS IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND))

TABLE 24 NORTH AMERICA TELEVISIONS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 25 NORTH AMERICA SMARTPHONES IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 26 NORTH AMERICA SMARTPHONES IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 27 NORTH AMERICA MONITORS IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 28 NORTH AMERICA MONITORS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 29 NORTH AMERICA MOBILE COMPUTING DISPLAY IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 30 NORTH AMERICA MOBILE COMPUTING DISPLAYS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 31 NORTH AMERICA PROJECTORS IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 32 NORTH AMERICA PROJECTORS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 33 NORTH AMERICA HMD IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 34 NORTH AMERICA HMD IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 35 NORTH AMERICA OTHERS IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 36 NORTH AMERICA OTHERS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 37 NORTH AMERICA 3D DISPLAY MARKET, BY INDUSTRY, 2018-2032 (USD THOUSAND)

TABLE 38 NORTH AMERICA ENTERTAINMENT AND MEDIA IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 39 NORTH AMERICA ENTERTAINMENT AND MEDIA IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 40 NORTH AMERICA ADVERTISING AND RETAIL IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 41 NORTH AMERICA ADVERTISING AND RETAIL IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 42 NORTH AMERICA CONSUMER ELECTRONICS IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 43 NORTH AMERICA CONSUMER ELECTRONICS IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 44 NORTH AMERICA HEALTHCARE AND MEDICAL IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 45 NORTH AMERICA HEALTHCARE AND MEDICAL IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 46 NORTH AMERICA AUTOMOTIVE IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 47 NORTH AMERICA AUTOMOTIVE IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 48 NORTH AMERICA INDUSTRIAL AND SCIENTIFIC IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 49 NORTH AMERICA INDUSTRIAL AND SCIENTIFIC IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 50 NORTH AMERICA AEROSPACE AND DEFENSE IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 51 NORTH AMERICA AEROSPACE AND DEFENSE IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 52 NORTH AMERICA OTHERS IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 53 NORTH AMERICA OTHERS IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 54 NORTH AMERICA 3D DISPLAY MARKET, BY SALES CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 55 NORTH AMERICA OEM IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 56 NORTH AMERICA AFTERMARKET IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 57 NORTH AMERICA 3D DISPLAY MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 58 NORTH AMERICA 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 59 NORTH AMERICA 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 60 NORTH AMERICA 3D DISPLAY MARKET, BY ACCESS METHODOLOGY, 2018-2032 (USD THOUSAND)

TABLE 61 NORTH AMERICA 3D DISPLAY MARKET, BY ORGANIZATION SIZE, 2018-2032 (USD THOUSAND)

TABLE 62 NORTH AMERICA 3D DISPLAY MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 63 NORTH AMERICA TELEVISIONS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 64 NORTH AMERICA SMARTPHONES IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 65 NORTH AMERICA MONITORS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 66 NORTH AMERICA MOBILE COMPUTING DISPLAY IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 67 NORTH AMERICA PROJECTORS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 68 NORTH AMERICA HMD IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 69 NORTH AMERICA OTHERS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 70 NORTH AMERICA 3D DISPLAY MARKET, BY INDUSTRY, 2018-2032 (USD THOUSAND)

TABLE 71 NORTH AMERICA ENTERTAINMENT AND MEDIA IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 72 NORTH AMERICA ADVERTISING AND RETAIL IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 73 NORTH AMERICA CONSUMER ELECTRONICS IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 74 NORTH AMERICA HEALTHCARE AND MEDICAL IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 75 NORTH AMERICA AUTOMOTIVE IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 76 NORTH AMERICA INDUSTRIAL AND SCIENTIFIC IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 77 NORTH AMERICA AEROSPACE AND DEFENSE IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 78 NORTH AMERICA OTHERS IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 79 NORTH AMERICA 3D DISPLAY MARKET, BY SALES CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 80 U.S. 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 81 U.S. 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 82 U.S. 3D DISPLAY MARKET, BY ACCESS METHODOLOGY, 2018-2032 (USD THOUSAND)

TABLE 83 U.S. 3D DISPLAY MARKET, BY ORGANIZATION SIZE, 2018-2032 (USD THOUSAND)

TABLE 84 U.S. 3D DISPLAY MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 85 U.S. TELEVISIONS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 86 U.S. SMARTPHONES IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 87 U.S. MONITORS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 88 U.S. MOBILE COMPUTING DISPLAY IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 89 U.S. PROJECTORS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 90 U.S. HMD IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 91 U.S. OTHERS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 92 U.S. 3D DISPLAY MARKET, BY INDUSTRY, 2018-2032 (USD THOUSAND)

TABLE 93 U.S. ENTERTAINMENT AND MEDIA IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 94 U.S. ADVERTISING AND RETAIL IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 95 U.S. CONSUMER ELECTRONICS IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 96 U.S. HEALTHCARE AND MEDICAL IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 97 U.S. AUTOMOTIVE IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 98 U.S. INDUSTRIAL AND SCIENTIFIC IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 99 U.S. AEROSPACE AND DEFENSE IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 100 U.S. OTHERS IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 101 U.S. 3D DISPLAY MARKET, BY SALES CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 102 CANADA 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 103 CANADA 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 104 CANADA 3D DISPLAY MARKET, BY ACCESS METHODOLOGY, 2018-2032 (USD THOUSAND)

TABLE 105 CANADA 3D DISPLAY MARKET, BY ORGANIZATION SIZE, 2018-2032 (USD THOUSAND)

TABLE 106 CANADA 3D DISPLAY MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 107 CANADA TELEVISIONS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 108 CANADA SMARTPHONES IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 109 CANADA MONITORS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 110 CANADA MOBILE COMPUTING DISPLAY IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 111 CANADA PROJECTORS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 112 CANADA HMD IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 113 CANADA OTHERS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 114 CANADA 3D DISPLAY MARKET, BY INDUSTRY, 2018-2032 (USD THOUSAND)

TABLE 115 CANADA ENTERTAINMENT AND MEDIA IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 116 CANADA ADVERTISING AND RETAIL IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 117 CANADA CONSUMER ELECTRONICS IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 118 CANADA HEALTHCARE AND MEDICAL IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 119 CANADA AUTOMOTIVE IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 120 CANADA INDUSTRIAL AND SCIENTIFIC IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 121 CANADA AEROSPACE AND DEFENSE IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 122 CANADA OTHERS IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 123 CANADA 3D DISPLAY MARKET, BY SALES CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 124 MEXICO 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 125 MEXICO 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 126 MEXICO 3D DISPLAY MARKET, BY ACCESS METHODOLOGY, 2018-2032 (USD THOUSAND)

TABLE 127 MEXICO 3D DISPLAY MARKET, BY ORGANIZATION SIZE, 2018-2032 (USD THOUSAND)

TABLE 128 MEXICO 3D DISPLAY MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 129 MEXICO TELEVISIONS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 130 MEXICO SMARTPHONES IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 131 MEXICO MONITORS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 132 MEXICO MOBILE COMPUTING DISPLAY IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 133 MEXICO PROJECTORS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 134 MEXICO HMD IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 135 MEXICO OTHERS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 136 MEXICO 3D DISPLAY MARKET, BY INDUSTRY, 2018-2032 (USD THOUSAND)

TABLE 137 MEXICO ENTERTAINMENT AND MEDIA IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 138 MEXICO ADVERTISING AND RETAIL IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 139 MEXICO CONSUMER ELECTRONICS IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 140 MEXICO HEALTHCARE AND MEDICAL IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 141 MEXICO AUTOMOTIVE IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 142 MEXICO INDUSTRIAL AND SCIENTIFIC IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 143 MEXICO AEROSPACE AND DEFENSE IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 144 MEXICO OTHERS IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 145 MEXICO 3D DISPLAY MARKET, BY SALES CHANNEL, 2018-2032 (USD THOUSAND)

图片列表

FIGURE 1 NORTH AMERICA 3D DISPLAY MARKET

FIGURE 2 NORTH AMERICA 3D DISPLAY MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA 3D DISPLAY: DROC ANALYSIS

FIGURE 4 NORTH AMERICA 3D DISPLAY: REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA 3D DISPLAY: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA 3D DISPLAY: MULTIVARIATE MODELLING

FIGURE 7 NORTH AMERICA 3D DISPLAY: INTERVIEW DEMOGRAPHICS

FIGURE 8 NORTH AMERICA 3D DISPLAY MARKET: DBMR MARKET POSITION GRID

FIGURE 9 NORTH AMERICA 3D DISPLAY MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 NORTH AMERICA 3D DISPLAY MARKET: SEGMENTATION

FIGURE 11 EXECUTIVE SUMMARY

FIGURE 12 STRATEGIC DECISIONS

FIGURE 13 GROWING DEMAND FOR 3D CONTENT AND ENTERTAINMENT IS EXPECTED TO DRIVE THE NORTH AMERICA 3D DISPLAY MARKET IN THE FORECAST PERIOD (2025-2032)

FIGURE 14 THE OLED SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA 3D DISPLAY MARKET IN 2025 AND 2032

FIGURE 15 PORTER’S FIVE FORCES

FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF NORTH AMERICA 3D DISPLAY MARKET

FIGURE 17 NORTH AMERICA 3D DISPLAY MARKET: BY TECHNOLOGY, 2024

FIGURE 18 NORTH AMERICA 3D DISPLAY MARKET, BY TYPE, 2024

FIGURE 19 NORTH AMERICA 3D DISPLAY MARKET, BY ACCESS METHODOLOGY, 2024

FIGURE 20 NORTH AMERICA 3D DISPLAY MARKET, BY ORGANIZATION SIZE, 2024

FIGURE 21 NORTH AMERICA 3D DISPLAY MARKET, BY APPLICATION, 2024

FIGURE 22 NORTH AMERICA 3D DISPLAY MARKET, BY INDUSTRY, 2024

FIGURE 23 NORTH AMERICA 3D DISPLAY MARKET, BY SALES CHANNEL, 2024

FIGURE 24 NORTH AMERICA 3D DISPLAY MARKET: SNAPSHOT (2024)

FIGURE 25 NORTH AMERICA 3D DISPLAY MARKET: COMPANY SHARE 2024 (%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。