North America Antiblock Additive Market

市场规模(十亿美元)

CAGR :

%

USD

1.40 Billion

USD

2.24 Billion

2024

2032

USD

1.40 Billion

USD

2.24 Billion

2024

2032

| 2025 –2032 | |

| USD 1.40 Billion | |

| USD 2.24 Billion | |

| % | |

|

北美抗屏障添加剂市场分化,按形式(无机和有机)、目标聚合物(聚乙烯(PE)、聚氯乙烯(PVC)、双轴偏东方聚丙烯(BOPP)、聚乙烯戊二烯(PET)、聚苯乙烯(PS等)、终端用途工业(包装、工业、农业、医疗和保健、电子和太阳能、印刷和光学等)、国家(美国、加拿大、墨西哥)——2032年工业趋势和预测

北美反封锁添加剂市场分析

在塑料包装需求不断增长的推动下,防路障添加剂市场正在强劲增长。 随着北美抗屏障添加剂工业继续扩张,聚合物包装的创新和进步激增. 对开发以生物为基础的防路障添加剂的需求日益增加,为市场创造了机会。 市场动态也受到原材料价格波动的影响。 总体而言,市场预计将继续扩大,并注重创新和可持续性,以满足不断变化的工业需要。

北美反封锁添加市场规模

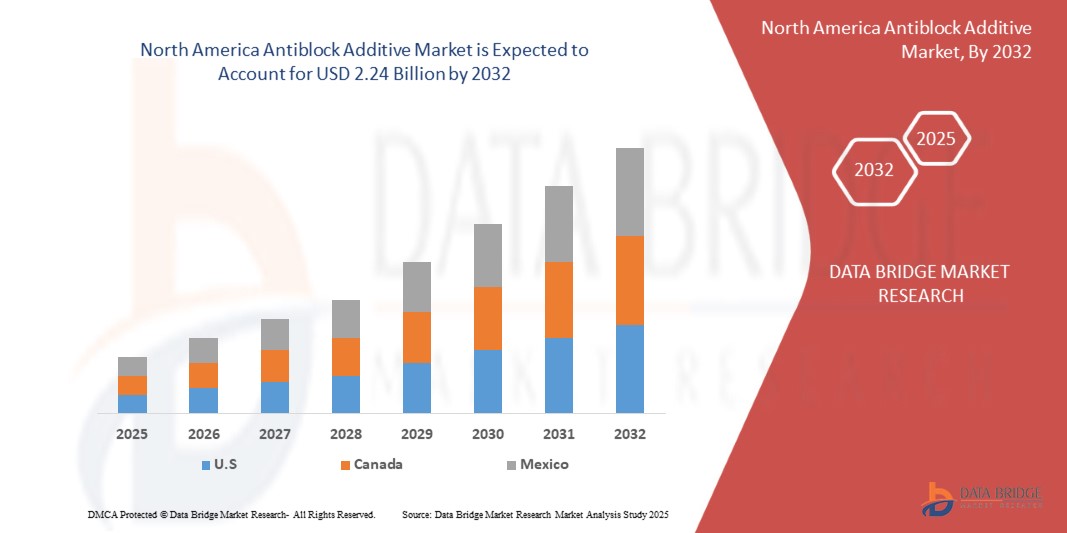

2024年北美抗屏障添加剂市场规模为14.0亿美元,预计到2032年将达到22.4亿美元,2025至2032年的预测期CAGR为5.98%. 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。

北美反封锁添加剂市场趋势

“对塑料包装的不断增长的需求”

对塑料包装日益增长的需求是北美抗屏蔽添加剂市场的重要驱动力. 随着食品和饮料、药品、消费品和电子商务等工业的扩大,对高效、可持久和实用的包装解决方案的需求也随之增加。 塑料包装轻而易举、具有成本效益和多功能,已成为各部门的首选。 这种对塑料包装的依赖程度的提高,推动了对能提高塑料材料性能的添加剂的需求。 反屏蔽添加剂在改进包装用塑料薄膜的加工和性能方面发挥着关键作用. 这些添加剂防止了塑料薄膜层在制造、处理和储存过程中粘合在一起。 没有防堵剂,塑料胶片就会相互坚持,导致生产问题,损害包装的完整性和低效率。 通过减少这类问题,防路障添加剂确保了生产过程的平稳,产品质量更高,包装系统效率更高.

灵活塑料包装的需求激增,特别是在食品工业,进一步推动了抗屏障添加剂市场的增长. 由于消费者要求更长的货架寿命,更好的产品保存,以及方便用户的包装,抗屏蔽添加剂有助于改进塑料包装的功能和吸引力. 此外,随着可持续性日益成为人们所关注的问题,环保防屏障添加剂的发展进一步支持了这一趋势,为包装部门的创新提供了机会。

报告范围和市场分割

| 属性 | 北美反封锁键市场透视 |

| 覆盖部分 |

|

| 涵盖国家 | 美国、加拿大和墨西哥 |

| 关键市场玩家 | Imerys(法国)、Ampacet CORPOLING(美国)、ALTANA(德国)、Dow(美国)、Lyondellbasel工业控股公司B.V.(荷兰)、Astra Polymers(沙特阿拉伯)、Avient Corporation(美国)、BASF(德国)、Cargill、 Incorted(美国)、Covia Holdingers LLC(美国)、Evonik(德国)、Fine Organical Industries Limited(印度)、Honeywell International Inc.(美国)、Inerals Technologies(美国)、Momentive Performanities(美国)、National Plastics Clor(美国)、plasix pvtltd(印度)、SABIC(沙特阿拉伯)、Sukano AG(瑞士)、W.R. Grace & Co.Con(美国)和Wells Plastics Plastics (英国) |

| 市场机会 |

|

| 添加数据信息集的值 | 除了对市场价值、增长率、分块化、地域覆盖和主要参与者等市场假设的见解之外,数据桥市场研究所编写的市场报告还包括深入的专家分析、定价分析、品牌份额分析、消费者调查、人口分析、供应链分析、价值链分析、原材料/可消耗品概览、供应商选择标准、PESTLE分析、波特分析以及监管框架。 |

北美反封锁市场定义

抗屏蔽添加剂是聚合物薄膜中,特别是聚乙烯和聚丙烯中为减少薄膜层之间的粘合而使用的化学化合物. 这些添加剂通过产生微缩粗糙的表面来工作,这些表面可以将层之间的接触区域最小化,防止它们粘在一起. 常见的抗屏蔽剂有硅,talc和合成硅酸盐等. 它们被广泛用于包装胶片、农业胶片和工业应用,以改善处理、加工和机械性。 通过减少阻塞,这些添加剂可以提高生产力,方便胶片分离,并确保高效的包装操作,同时不损害最终塑料胶片产品的透明度、机械特性或可打印性。

北美反封锁市场动态

司机

- 汽车和工业部门

随着汽车和制造业的扩大,主要用于塑料薄膜的抗屏蔽添加剂越来越重要,以防止它们在加工过程中粘在一起. 在汽车部门,对轻量级、耐用和成本效益高的包装材料、内饰和汽车部件的需求日益增加。 抗屏蔽添加剂用于生产塑料薄膜,可发现在汽车包装,防护涂层和复合材料中的应用. 随着车辆在北美的产量增加,制造商正注重于提高汽车塑料的性能和外观,进一步提高了对防路障添加剂的需求. 汽车工业对更高效,可回收,功能性能更强的材料的需求直接促进了市场的增长.

同样,工业部门包括各种应用,包括包装、建筑和机械,是一个重要的驱动力。 由于工业对包装和机械需要高质量的塑料薄膜,对防路障添加剂的需求激增. 在包装行业中,防屏蔽添加剂对于防止胶片分层粘接在一起,提高加工方便度,提高最终产品质量至关重要. 此外,防路障添加剂是工业包装解决办法的组成部分,特别是在处理散装货物和敏感材料的部门。

比如说,

- 2022年5月,根据"Squarespace"所发表的一篇文章,"The Blog"探索了塑料在汽车应用中的应用,凸显了好处和环境挑战. 塑料使车辆轻而易举,节能和可定制,但有毒的聚氯乙烯和不良可回收性等问题可能会损害环境. 文章呼吁以更可持续的聚合物来解决这些问题。

- 2023年5月,根据美国化学会股份有限公司发表的一篇文章. 美国化学会2023年的一份报告强调,从2012年到2021年,汽车中的塑料增加了16%. 塑料通过抵消电池的重量,提高燃料效率、安全和性能,特别是在电动车辆中。 该报告强调了塑料在可持续性和再循环努力中的作用。

这两个部门都强调降低成本、改善物质特性和确保可持续性,这导致更多采用防阻塞添加剂。 随着北美汽车和工业生产的继续增加,对这些添加剂的需求预计将会随之而来,从而加强了在未来几年内反路障添加剂市场的正增长轨迹.

- 多元包装的创新和进步

聚合物包装的创新极大地影响了反锁添加剂市场的增长,推动了包装材料的新发展并提升了产品性能. 由于包装行业不断变化的需要,主要用于提高聚合物耐久性、稳定性和性能的反锁添加剂的需求正在增加。 随着包装要求转向更可持续、高效和高性能的材料,反锁添加剂在增强聚合物配方方面发挥着关键作用。 主要驱动力之一是对更能耐摩擦和穿戴的聚合物的需求日益增加. 反锁添加剂有助于减少聚合物表面之间的摩擦,将包装过程中的损坏风险降至最低,特别是在产品完整性至关重要的食品和药品等行业. 这些添加剂还改善了聚合物的加工特性,使生产过程更加平滑并延长了包装材料的寿命.

随着可持续性成为关键重点,对可生物降解或可回收包装材料的需求也有所增加。 安非洛克添加剂正在帮助使这些生态友好的聚合物更加有效和耐用,确保它们能顺利地运行而不损害环境. 这种向更绿色包装解决方案的转变导致了反锁添加剂配制的创新,不仅能有效减少摩擦,而且能对环境安全. 此外,电子商务的兴起更加需要强有力的包装解决方案,能够承受北美航运的硬度。 反锁添加剂通过改进聚合物包装的性能,确保产品在转运过程中保持完好无损,同时降低包装失败的风险,从而对此有所帮助.

比如说,

- 根据CarePac发表的一篇文章,"包装聚合物指南"提供了对各类聚合物包装材料的详细见解,包括合成和可生物降解的塑料. 它探索了聚乙烯、PET和生物塑料等常见聚合物及其应用、利益、风险和环境影响,同时强调包装业转向可持续、生态友好的替代品。

- 2020年,根据Elsevier B.V.发表的一篇文章, 本章探讨食品包装材料,以常规聚合物,生物塑料,纳米聚合物为重点. 它突出了生物塑料的优点,如可更新性和可生物降解性,同时处理传统聚合物中不可更新性等挑战。 该研究旨在通过纳米技术等技术进步来改进包装解决方案,以提高材料性能.

- 2024年2月,根据密歇根州立大学发表的一篇文章,这篇文章来自密歇根州立大学,研究了以塑料和聚合物为主的包装,突出了其保护,成本效益,多功能等好处. 它处理对潜在的健康风险、微塑料和环境影响的关切,同时强调正在进行的研究,以改善包装材料、可持续性和消费者安全。

- 2024年1月,根据Polymart所发表的一篇文章,PolyMart全面概述了食品包装中使用的聚合物,突出其种类,性质,以及利益,如保护食物,延长保质期,并具有成本效益. 该平台通过其 " 买方App " 提供无缝采购选项,将买方与可信赖的供应商联系起来,并提供实时价格趋势。

在防锁添加剂进步的推动下,聚合物包装的创新正在满足对高性能、可持续和可持久的包装解决方案日益增长的需求,从而促进了防锁添加剂市场的扩大。

机会

- 生物基反阻塞剂的进展

生物基抗屏障添加剂的研制是聚合物加工领域的一项重大进步,特别是在应对与胶片粘接相关的挑战方面. 传统上,采用无机反阻体添加剂如硅或陶瓷来减少阻体——聚合物薄膜层的不可取粘合。 这些无机添加剂虽然有效,但会损害膜的光学清晰度,特别是在高浓度时. 相形之下,以生物为基础的抗屏障添加剂提供了一个可持续而高效的替代品,在不牺牲清晰性的情况下提高电影性能.

生物基抗块添加剂,如从天然酰胺得到的活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活性活 这一机制不仅防止了封锁,而且保持了胶片的透明度,这对于产品能见度重要的食品包装等应用至关重要.

向基于生物的解决办法的转变也受环境因素的驱动。 随着工业努力减少其生态足迹,对可持续添加剂的需求已经增加。 由再生资源所生的生物抗屏障添加剂符合这些可持续性目标。 Fine Organics等公司开发出Finawax B等产品,这是一种精炼的以蔬菜为原料的苯胺,在多烯基胶片中提供了最佳的防阻性能. 在适当剂量下与无机抗块剂结合使用时,有效平衡性能和环境责任.

比如说,

- 根据由Cargill, Incorporated出版的一则博客,OptislipTM BR(behenamide)是一种为聚合物胶片所设计的以生物为基础的抗屏蔽添加剂. 它通过在保持胶片清晰性的同时形成润滑表面层来减少阻塞. 它适合各种聚合物,为无机添加剂提供了可持续的替代品,符合业界对高性能和生态友好型包装解决方案的需求。

- Fine Organic Industries Limited认为,Finawax B是一种以蔬菜为原料的苯胺,是多烯烃胶片的一种有效的生物基抗屏障添加剂. 它在保持透明度的同时将胶片粘合降到最低,减少对无机反阻体剂的依赖. 这一可持续的解决办法可增强包装性能并配合该行业转向生态友好型聚合物添加剂。

以生物为基础的抗屏障添加剂的研制标志着聚合物添加剂技术的关键性转变. 这些添加剂通过提供不损害薄膜清晰度和支持可持续性举措的有效防阻解决办法,可以在未来依赖聚合物薄膜的包装和其他行业中发挥关键作用。

- 网上购物和电子商务包装增长的激增

电子商务的迅速扩张使消费者购买行为发生了显著变化,导致网上购物大幅增加. 这种激增需要高效和可靠的包装解决方案,以确保产品能够完整地交付。 因此,对高质量包装胶片的需求增加,以防止诸如封堵、胶片层相接、妨碍包装过程并损害产品完整性等问题。

反屏蔽添加剂通过减少胶片层之间的粘合,从而提高了包装操作的效率,在应对这些挑战中发挥着至关重要的作用. 这些添加剂被装入聚合物薄膜以形成一个微平面,将各层之间的接触点最小化,并便于在制造和产品包装过程中进行更平滑的处理.

这一增长归因于包装商品的消费增加,特别是在食品、饮料和制药业,它们是电子商务生态系统的组成部分。 随着消费者越来越依赖在线平台购买,对在过境期间保持产品质量和安全的包装胶片的需求变得至关重要。

比如说,

- Plastiblends认为,Polyaddit Anti-Block Masterbaches通过引入产生微管表面的细粒来防止胶片粘接,减少地层之间的接触. 这提高了制造和包装过程中的处理效率,确保食品包装、药品和消费品等行业的加工更平稳并改进产品性能。

- 2024年3月,根据Flex-Pack Engineering, Inc.的一篇文章,网络购物的激增和电子商务的增长,大大增加了对高效可靠的包装解决方案的需求. 软塑料薄膜因其重量轻而具有保护性能而常被用在包装上. 然而,这些电影可以粘在一起——一种被称作"阻塞"的现象——可以阻碍包装过程并影响产品质量. 为了解决这一问题,将防堵块添加剂纳入塑料薄膜以形成一个微管表面,减少薄膜层之间的粘合并方便更平滑地处理和加工. 这种增强对于维持高速包装业务的效率至关重要,这种业务在电子商务中是典型的。

- 2019年11月,根据"Furion Analytics Research & Consulting LLP"的一篇文章,食品与饮料,药品,消费品等部门对包装胶片日益增长的需求一直是包装胶片市场扩张的主要驱动力. 这种增长特别增加了对防堵块添加剂的需求,而防堵块添加剂对胶片的处理和性能至关重要——特别是聚乙烯和聚丙烯等多烯薄膜,它们容易阻塞问题。

最后,网上购物的激增以及随之而来的电子商务包装的增长,是反封锁添加剂市场的关键机会。 随着电子商务部门的继续扩大,确保产品完整性和客户满意度的有效包装解决办法的重要性只会加强,这突出了防堵块添加剂在包装行业中的关键作用。

限制/挑战

- 替代添加剂和解决方案的可用性

在北美反锁添加剂市场上,替代添加剂和溶液的提供是一大制约因素。 随着新技术和材料的出现,制造商正在越来越多地探索传统反锁添加剂的替代品,其驱动力往往是对成本效益、可持续性和性能改进的渴望。 这些可提供类似或增强特性的替代添加剂挑战了对传统反锁解决方案的需求,导致传统产品的竞争加剧并减少了市场份额.

替代品的可用性造成的一个关键制约是偏好转向生态友好型或可生物降解的添加剂。 随着可持续性成为许多行业日益关切的问题,制造商正在寻求将环境影响降到最低的解决办法。 虽然传统的反锁添加剂是有效的,但天然或生物衍生添加剂等替代品的牵引力正在增强,造成市场需求的潜在变化。 这些替代品往往被认为对环境更为负责,因此比传统化学品添加剂更受欢迎。 此外,材料科学的进步也导致了基于聚合物的创新解决方案的发展,这些解决方案提供了增强的摩擦还原特性而不需要传统的反锁添加剂. 这些新的解决方案可能会提供优异的性能,减少对添加剂的依赖,并反过来会影响反锁产品的需求.

此外,成本因素也发挥了作用。 如果替代添加剂更具成本效益,制造商可以选择替代添加剂,特别是在价格敏感性高的区域。 如果其他解决办法显示以更低的成本取得可比或优异的业绩,这种由价格驱动的转变可能会加剧。

比如说,

- 2019年5月,根据"塑料科技"发表的一篇文章,杜邦推出了"道克宁AMB-12235""大师批",结合了防阻和滑行添加剂来改进PE胶片处理. 这种以硅酮为原料的配方提供了较低的摩擦系数,防止了胶片阻塞,并减少了迁移,均在低负荷(4-6%)下进行,简化了生产,降低了复杂性并节省了供应链中的空间.

- 根据ChemPoint发表的一篇文章,Momentive Tospearl silicone beads是多烯烃胶片的高级抗屏蔽和滑行添加剂,旨在防止层相接并降低挤压过程中的摩擦系数. 这些添加剂提高了薄膜清晰度和加工效率,并减少了故障时间,同时被FDA批准用于食品接触应用并热稳定到400°C.

总体而言,替代添加剂和解决方案的提供对反锁添加剂市场的增长构成挑战,因为制造商可能优先考虑更新的、更可持续的或成本效益高的选择,限制传统反锁产品的市场潜力。

- 监管遵守和测试标准

防路障添加剂市场要遵守严格的监管和检验标准,确保产品安全和环境保护. 在美国,食品和药物管理局(FDA)监督用于食品接触的物质,包括包装材料中使用的防路障添加剂. 制造商必须证明这些添加剂对其预期用途是安全的,这涉及对原材料的彻底评价并可能转移到食品中去。

在欧洲,欧洲化学品局(欧洲化学品局)和欧洲食品安全局(EFSA)在评估化学物质,包括防阻塞添加剂的安全性方面发挥关键作用. 该条例要求制造商和进口商登记化学品,包括其预期用途和安全数据。 这种严格的管理环境确保所有与食物接触的材料都是安全的,不会危及公共卫生。

对确保产品安全、环境保护和遵守行业标准而言,反路障添加剂的监管框架至关重要。 抗屏蔽添加剂通常被用在包装材料上,特别是在聚乙烯薄膜中,以防止被单粘在一起,这可以大大提高可用性和产品质量. 然而,由于它们的广泛使用,有必要制定管制其使用的全面管理准则。

不同的国家和地区制定了各自的监管准则. 例如,在美国,食品和药物管理局(FDA)监督旨在接触食品的物质的使用,包括食品包装中使用的添加剂. 食品药管局要求所有食物接触物质均能安全地用于其预定用途,其中包括彻底审查原料和将添加剂转移到食品中的可能性.

比如说,

- 2025年1月,根据欧洲食品安全局发布的一则博客,欧洲食品安全局提供了食品添加剂的深入信息,关注欧盟的安全评价和监管框架. 它们的评估有助于确保食品包装中使用的添加剂,如防堵剂对消费者安全,并遵守严格的环境和健康标准来保护公众福祉。

- 欧洲化学品局(欧洲化学品局)全面概述了旨在与食物接触的活性和智能材料的立法。 这包括确保包装中使用的防堵剂等材料安全的条例。 人道执委会的框架有助于保障消费者健康并确保遵守欧盟的食品安全标准。

遵守监管和检测标准对于防屏障添加剂市场确保产品安全、环境可持续性和消费者健康至关重要。 林业发展局、人道执委会和欧洲食品安全局等当局的严格监督有助于保持行业的完整性,促进在包装材料中更安全和更有效地使用添加剂。

原材料短缺和航运延误的影响和当前市场设想

数据桥市场研究对市场进行了高层次分析并提供了信息,考虑到了原材料短缺和航运延误的影响和当前的市场环境。 这转化为评估战略可能性、制定有效的行动计划以及协助企业作出重要决定。

除了标准报告外,我们还深入分析采购水平,从预测的航运延误、按区域划分的分销商绘图、商品分析、生产分析、价格绘图趋势、采购来源、类别业绩分析、供应链风险管理解决方案、先进的基准以及采购和战略支助的其他服务。

经济放缓对产品定价和供应的预期影响

当经济活动放缓时,工业开始受苦. DBMR提供的市场见解报告和情报服务考虑到了经济下滑对这些产品的定价和可获得性的预测影响。 因此,我们的客户通常可以比竞争者先走一步,预测他们的销售额和收入,并估计他们的损益支出。

北美反封锁附加市场范围

市场按类型,靶向聚合物,终端使用行业划分. 这些部门的增长将有助于你分析这些行业中增长不足的部分,并为用户提供宝贵的市场概况和市场见解,帮助他们作出确定核心市场应用的战略决定。

表单

- 无机

- 有机

目标聚合物

- 聚乙烯(PE)

- 聚氯乙烯(PVC)

- BOPP 偏东方聚丙烯

- 聚乙烯四甲酸酯(PET)

- 聚苯乙烯(PS)

- 其他人员

最终用途工业

- 包装

- 工业

- 农业

- 医疗和保健

- 电子和太阳能

- 印刷和图像

- 其他人员

北美反封锁Additive市场区域分析

如上所述,按国家、类型、目标聚合物和最终用户行业对市场进行了分析,提供了市场规模的见解和趋势。

市场覆盖的国家有美国,加拿大和墨西哥.

由于美国农业部门迅速扩张,对高性能电影的需求不断增长,美国注定要主导市场. 先进的耕作技术、政府支持、可持续性举措和技术创新推动了市场增长,确保加强作物保护、效率和长期生产力。

由于农业进步强劲,对高性能电影的需求不断增加,以及政府对可持续农业的支持,美国是该区域增长最快的国家. 搞好技术创新,加大精准农业投资力度,着力提高农作物收成进一步带动市场拓展.

报告的国家部分还介绍了影响市场的因素和国内市场监管的变化,这些因素和变化影响到市场目前和未来的趋势。 下游和上游价值链分析,技术趋势和搬运工的五种力分析等数据点,案例研究是用来预测个别国家市场情景的一些指针. 此外,还考虑了北美品牌的存在和可得性及其由于来自当地和国内品牌的大规模或稀缺竞争而面临的挑战、国内关税和贸易路线的影响,同时对国家数据进行了预测分析。

北美反封锁添加剂市场份额

市场竞争环境提供了竞争对手的详细信息。 详细情况包括公司概况、公司财务、创收、市场潜力、研发投资、新市场举措、北美的存在、生产地点和设施、生产能力、公司优缺点、产品推出、产品宽度和广度、应用优势。 上述数据点仅涉及公司与市场有关的重点。

北美反封锁在市场上运作的市场领导人是:

- 伊梅尔斯(法国)

- 安佩克特公司(美国)

- 阿塔纳(德国)

- 道 (美国).

- Lyondellbasel工业控股公司(荷兰)

- 阿斯特拉·多聚体公司(沙特阿拉伯)

- Avient Corporation (美国).

- BASF(德国)

- 卡吉尔公司(美国)

- Covia控股有限责任公司(美国)

- 埃沃尼克(德国)

- 精细有机工业有限公司(印度)

- Honeywell国际公司(美国)

- Inerals Technologies In. (美国).

- 活性能材料(美国).

- 国家塑料彩色公司(美国)

- palmix pvt ltd (印度) 互联网档案馆的存檔,存档日期2013-12-02.

- SABIC(沙特阿拉伯)

- 苏卡诺公司(瑞士)

- W. R. Grace & Co.-Conn(美国)

- 威尔斯塑料 (英国).

北美最新发展情况

- 2024年12月,SABIC推出LNP ELCRES CXL多碳酸酯共聚树脂,提供特异的化学耐受性,理想的可移动性,电子,工业和基础设施应用. 这些材料提供了更好的耐久性,可被风化,低温的撞击阻力. 在SABIC的TRUCIRCLE方案下,它们可以提供生物再生版本,有助于可持续性和提高部分性能,即使在严酷的化学品接触下也是如此

- 2024年11月,SABIC与波奥亚洲论坛(BFA)续签了名誉战略伙伴关系,标志着连续17年的赞助. 这一伙伴关系突出显示了索马里银行协会通过跨区域合作对可持续发展的承诺。 公司继续利用BFA作为平台,加强影响力,推动北美包容性发展

- 2025年1月,埃沃尼克工业公司(Evonik Industries AG)和富华通达化工公司(Fuhua Tongda Chemistry Company)在中国乐山成立合资企业,为太阳能板,半导体,食品包装等应用生产特产过氧化氢(H2O2). Evonik持有51%和Fuhua 49%,该企业将于2026年开始提供市场. 这一伙伴关系加强了埃沃尼克在亚太地区的存在。

- 2024年6月,Covia Holdings LLC最终将其能源和工业企业分出为两个独立的实体:总部设在德克萨斯州伍德地的Covia Energy, LLC和总部位于俄亥俄州独立区的Covia Solutions. 这一战略举措使每个公司都能专注于各自的市场机会。

SKU-

目录

导言

1.1 研究的目标

1.2 市场定义

1.3 概况

1.4 限制

1.5 覆盖的市场

2个市场部分

2.1 覆盖的市场

2.2 地理范围

2.3 研究考虑的年份

2.4 紧缩和定价

2.5 DBMR 爆炸物数据评估模式

2.6 模拟模型

2.7 关于关键意见牵头者的初步意见

2.8 DBMR市场定位资源

2.9 DBMR VENDER 共享分析

2.1 市场应用覆盖资源

2.11 第二个来源

2.12 假设

3 执行摘要

4 序言

4.1 Pestel分析

4.1.1 政治因素

4.1.2 经济因素

4.1.3 社会因素

4.1.4 技术要素

4.1.5 环境因素

4.1.6 法律依据

4.2 波特的五个部队分析

4.2.1 新技术威胁

4.2.2 供应商的优势

4.2.3 获得购买力

4.2.4 附属机构的安全

4.2.5 国内竞争

4.3 选举标准

4.3.1 质量和保障

4.3.2 技术专家

4.3.3 供应保障

4.3.4 遵约与可持续性

4.3.5 成本和价格结构

4.3.6 财务稳定

4.3.7 责任和集中

4.3.8 风险管理和应急计划

5个市场概况

5.1 驾驶员

5.1.1 包装需求增长

5.1.2 燃烧和工业部门

5.1.3 Polymer 包件方面的说明和进步

5.1.4 急需高性能胶片的农业部门

5.2 障碍

5.2.1 挥发性放射性物质价格

5.2.2 替代办法和解决办法的易用性

5.3 机会

5.3.1 以生物为基地的四氯化碳的推进

5.3.2 网上放映和电子商务包装的成长

5.4 挑战

5.4.1 遵守和试验标准

5.4.2 利用顾问的优势打包纸

6 按形式分列的北美商品市场

6.1 概况

6.2 冰岛

6.2.1 按类型划分的INORGANIC

6.2.2 INORGANIC,按参加单位分列的

6.3 组织

6.3.1 按表格分列的组织

按目标波利默分列的7个北美国安非他明市场

7.1 概况

7.2 聚乙烯(PE)

7.2.1 Polyethylene (PE),按目标波利默分类

7.3 聚氯乙烯(PVC)

7.4 有机罂粟(BOPP)

7.5 谷氨酸(PET)

7.6 波利斯蒂伦(PS)

7.7 其他情况

8 北美非传统市场,按最终使用工业分列

8.1 概况

8.2 包装

8.3 工业

8.4 农业

8.5 医疗和保健

8.6 电子和太阳能

8.7 喷洒和占领

8.8 其他人员

9 按区域分列的北美非传统市场

9.1 北美

9.1.1 美国

9.1.2 加拿大

9.1.3 墨西哥

10 北美国大西洋增殖市场:公司陆地公司

10.1 公司共享分析:北美

11 SWOT 分析

12个公司简介

12.1 以色列

12.1.1 公司会计制度

12.1.2 收益分析

12.1.3 公司共享分析

12.1.4 产品港口

12.1.5 最近的发展

12.2 咨询小组

12.2.1 公司会计制度

12.2.2 公司共享分析

12.2.3 产品港口

12.2.4 最近的事态发展

12.3 阿塔纳

12.3.1 公司会计制度

12.3.2 公司共享分析

12.3.3 产品港口

12.3.4 最近的事态发展

12.4 妇女事务部

12.4.1 公司会计制度

12.4.2 反馈分析

12.4.3 公司共享分析

12.4.4 产品港口

12.4.5 最近的事态发展

12.5 伦敦工业公司持有B.V.

12.5.1 公司会计制度

12.5.2 反馈分析

12.5.3 公司共享分析

12.5.4 产品组合

12.5.5 最近的发展

12.6 Astra石油公司

12.6.1 公司会计制度

12.6.2 产品/食品

12.6.3 最近的事态发展

12.7 主动召集

12.7.1 公司会计制度

12.7.2 反馈分析

12.7.3 产品港口

12.7.4 最近的发展

12.8 巴斯克语

12.8.1 公司会计制度

12.8.2 反馈分析

12.8.3 产品港口

12.8.4 最近的发展

12.9 贫瘠、贫瘠

12.9.1 公司会计制度

12.9.2 产品

12.9.3 最近的事态发展

12.1 COVIA公司有限责任公司

12.10.1 公司会计制度

12.10.2 产品港口

12.10.3 最近的发展

12.11 斯洛文尼亚

12.1.1 公司会计制度

12.11.2 收益分析

12.11.3 产品港口

12.11.4 最近的事态发展

12.12 限制的优质有机工业

12.12.1 公司会计制度

12.12.2 收益分析

12.12.2.3 产品港口

12.12.4 最近的事态发展

12.13 蜂窝国际公司

12.13.1 公司会计制度

12.13.2 反馈分析

12.13.3 产品港口

12.13.4 最近的事态发展

12.14 内设技术

12.14.1 公司帐户

12.14.2 收益分析

12.14.3 产品

12.14.4 最近的发展

12.15 机动性能材料

12.15.1 公司会计制度

12.15.2 产品

12.15.3 最近的事态发展

12.16 国家档案馆,尼加拉瓜

12.16.1 公司会计制度

12.16.2 产品港口

12.16.3 最近的事态发展

12.17 PLASMIX PVT 液晶

12.17.1 公司会计制度

12.17.2 产品港口

12.17.3 最近的发展

12.18 索马里武装部队

12.18.1 公司会计制度

12.18.2 反馈分析

12.18.3 生产

12.18.4 最近的事态发展

12.19 苏卡诺集团

12.19.1 公司会计制度

12.19.2 产品/食品

12.19.3 最近的事态发展

12.2 W. R. GRACE & CO.-CONN

12.20.1 公司会计制度

12.20.2 产品港口

12.20.3 最近的事态发展

12.21 井谱

12.21.1 公司会计制度

12.21.2 产品港口

12.21.3 最近的事态发展

问题13

14份有关报告

表格列表

表1 2018-2032年按表格分列的北美非传统市场(美元)

表2 2018-2032年按表格分列的北美洲安非他明市场(吨)

表3 2018-2032年按区域分列的北美半官方市场

表4 2018-2032年按区域分列的北美在亚热带市场中的伊朗(吨)

表5 2018-2032年按类型分列的北美非传统市场(10万美元)

表6 2018-2032年按类型分列的北美非传统市场(吨)

表7 2018-2032年按参加锡伯岛分列的北美在亚硫磺岛的进口市场(10万美元)

表8 2018-2032年按参加锡伯岛分列的北美非传统市场(吨)

表9 2018-2032年按区域分列的北美大陆市场组织(千美元)

表10 2018-2032年按区域分列的北美大陆市场组织情况(吨)

表11. 按表格分列的2018-2032年北美非传统市场组织情况(千美元)

表12 按表格分列的2018-2032年北美非传统市场组织情况(吨)

表13. 2018-2032年按目标波利默分列的北美国大西洋增殖市场(千美元)

表14 2018-2032年按目标波利默(吨)分列的北美国大西洋热带市场

表15 2018-2032年按区域分列的北美安非他明(PE)

表16. 按区域分列的2018-2032年北美安非他明市场(PE)

表17. 2018-2032年按目标波利默(千分之一)分列的北美安非他明(Pe)

表18. 2018-2032年按目标波里默(TONS)分列的北美安非他明增殖市场(PE)

表19 2018-2032年按地区分列的北美紫外线(PVC)

表20 20 按区域分列的北美紫外线(PVC)

表21 2018-2032年按地区分列的北美安非他明增殖市场(BOPP)

表22. 按区域分列的2018-2032年北美安非他明市场(BOPP)

表23 2018-2032年按区域分列的北美大陆增殖市场(PET)

表24 2018-2032年按区域划分的北美安非他明市场(PET)

表25. 2018-2032年按区域分列的北美商品市场(PS)

表26. 按区域分列的2018-2032年北美大西洋热带木材市场(PS)

表27 2018-2032年按区域分列的北美其他大西洋市场

表28 2018-2032年按区域分列的北美其他国家在安非他明市场的情况(吨)

表29. 2018-2032年按最终使用工业分列的北美非传统市场(千美元)

表30 2018-2032年按最终使用工业分列的北美国安非他明市场(吨)

表31 2018-2032年按区域分列的北美半市场组合情况(千美元)

表32 2018-2032年按区域分列的北美在亚热带市场中的包装情况(吨)

表33. 按类型分列的2018-2032年美国北部增购市场情况(千美元)

表34. 按类型分列的2018-2032年美国北部增购市场情况(吨)

表35. 按表格分列的2018-2032年美国北部增购市场情况(千美元)

表36 按表格分列的2018-2032年美国北部增购市场情况(吨)

表37. 2018-2032年按区域分列的北美国在安非他明附加市场中的工业情况(千美元)

表38 2018-2032年按区域分列的北美国在安非他明辅助市场的工业情况(吨)

表39 2018-2032年按类型分列的北美安非他明市场工业(千美元)

表40 2018-2032年按类型分列的北美非传统市场的工业情况(吨)

表41 2018-2032年按表格分列的北美安非他明市场工业情况(千美元)

表42 2018-2032年按表格分列的北美非传统市场的工业情况(吨)

表43 2018-2032年按区域分列的北美非传统市场的农业(千美元)

表44 2018-2032年按区域分列的北美安非他明市场(吨)

表45 2018-2032年按表格分列的北美非传统市场的农业(10万美元)

表46. 按表格分列的2018-2032年北美非传统市场的农业情况(吨)

表47 2018-2032年按地区分列的北美医药和保健在亚热带市场的情况(千美元)

表48 2018-2032年按区域分列的大西洋市场北美洲医疗和保健情况(吨)

表49 2018-2032年按表格分列的北美商品市场医药和保健状况(千美元)

表50. 按表格分列的2018-2032年大西洋市场北美国医药和保健情况(吨)

表51 2018-2032年按区域分列的北美电子产品和安非他明增殖市场的固态产品(美元)

表52 2018-2032年按区域分列的北美电子产品和安非他明市场中的太阳能

表53 2018-2032年按类型分列的北美电子产品和安非他明市场太阳能(千美元)

表54 2018-2032年按类型分列的北美电子产品和安非他明市场太阳能

表55 2018-2032年按表格分列的北美电子产品和安非他明增殖市场的固态产品(10万美元)

表56 按表格分列的2018-2032年北美电子产品和安非他明市场中的太阳能(吨)

表57 2018-2032年按区域分列的北美在亚硝基苯丙胺增殖市场上的喷洒和占领情况(千美元)

表58 2018-2032年按地区分列的北美热带和热带木材市场(吨)

表59 2018-2032年按类型分列的北美在安非他明优惠市场上的倾斜和倾斜情况

表60. 2018-2032年按类型分列的北美在安非他明优惠市场上的喷洒和占领情况(吨)

表61 2018-2032年按表格分列的北美在安非他明优惠市场上的喷洒和占领情况

表62 2018-2032年按表格分列的北美在安非他明优惠市场上的倾斜和占领情况(吨)

表63. 按区域分列的2018-2032年大西洋市场北美其他国家(千美元)

表64 按区域分列的2018-2032年北美其他国家在亚热带木材市场的情况(吨)

表65. 按表格分列的2018-2032年大西洋市场其他北美国家(千美元)

表66. 按表格分列的2018-2032年北美其他国家在亚投行市场的情况(吨)

表67. 2018-2032年按国家分列的北美洲大陆市场(千美元)

表68 2018-2032年按国家分列的北美洲安非他明市场(吨)

表69 2018-2032年按表格分列的北美洲安非他明市场(美元)

表70 2018-2032年按表格分列的北美洲安非他明市场(吨)

表71 2018-2032年按类型分列的北美非传统市场(10万美元)

表72 2018-2032年按类型分列的北美非传统市场(吨)

表73 2018-2032年按参与市场分列的北美非传统市场(10万美元)

表74 2018-2032年按参与市场分列的北美非传统市场(吨)

表75 2018-2032年按表格分列的北美非传统市场组织情况(千美元)

表76. 按表格分列的2018-2032年北美非传统市场组织情况(吨)

表77 2018-2032年按目标波利默分列的北美非传统市场(千美元)

表78 2018-2032年按目标波利默(吨)分列的北美洲安非他明市场

表79 大西洋增殖市场上的北美聚苯乙烯(PE),按目标波利默分列,2018-2032年(千美元)

表80 北美聚苯乙烯(PE)在亚硝基辅市场,按目标波利默,2018-2032年(吨)

表81. 2018-2032年按最终使用工业分列的北美非传统市场(千美元)

表82 2018-2032年按最终使用工业分列的北美国安非他明市场(吨)

表83 按类型分列的2018-2032年美国北部增购市场

表84 按类型分列的美国北部增购市场,2018-2032年(吨)

表85 2018-2032年按表格分列的美国北部增购市场情况

表86 按表格分列的2018-2032年美国北部增购市场情况(吨)

表87 2018-2032年按类型分列的北美非传统市场工业(千美元)

表88 2018-2032年按类型分列的北美非传统市场的工业情况(吨)

表89 2018-2032年按表格分列的北美非传统市场的工业(千美元)

表90. 按表格分列的2018-2032年北美安非他明市场工业情况(吨)

表91 2018-2032年按表格分列的北美非传统市场的农业(千美元)

表92 按表格分列的2018-2032年北美非传统市场的农业(吨)

表93 2018-2032年按表格分列的北美非传统市场的医疗和保健情况(千美元)

表94 2018-2032年按表格分列的北美非传统市场的医疗和保健情况(吨)

表95 2018-2032年按类型分列的北美电子产品和安非他明市场太阳能(千美元)

表96 2018-2032年按类型分列的北美电子产品和安非他明市场太阳能

表97 按表格分列的2018-2032年美国北部电子产品和安非他明市场中的太阳能(千美元)

表98 按表格分列的2018-2032年美国北部电子产品和安非他明市场(吨)

表99 2018-2032年按类型分列的北美在亚硝基苯丙胺增殖市场上的喷洒量和占地量(千美元)

表100 2018-2032年按类型分列的北美在安非他明优惠市场上的倾斜和倾斜情况(吨)

表101 2018-2032年按表格分列的北美在安非他明优惠市场上的倾斜和倾斜情况

表102 按表格分列的2018-2032年北美在亚硝基安非他明市场中的喷洒和占领情况(吨)

表103 按表格分列的2018-2032年北美其他半市场情况(千美元)

表104 按格式分列的北美其他半市场,2018-2032年(吨)

表105 美国ANTIBLOCK 增购市场,按形式分列,2018-2032年(美元)

表106 美国ANTIBOCK 增购市场,按表格,2018-2032(TONS)

2018-2032年按类型分列的ANTIBOCK市场中的美国INOGANIC

表108 2018-2032年按类型分列的美国在安非他明优惠市场上的INOGANIC(吨)

表109 2018-2032年按参与市场分列的美国非传统市场(10万美元)

2018-2032年按参与市场(TONS)分列的ANTIBOCK 市场中的美国INORGANIC

表111. 按表格分列的2018-2032年美国非传统市场组织情况(千美元)

表112 美国安非他明辅助市场组织,按表格分列,2018-2032年(吨)

表113 美国安非他明市场,按目标波利默,2018-2032年(美元)

表114 美国ANTIBOCK 增购市场, 按目标POLYMER, 2018-2032(吨)

表115 美国Polyethylene(Pe)在Antibock可转让市场上,按目标Polymer,2018-2032年(美元)

表116 美国POLYETHYLENE(PE)在ANTIBOCK 辅助市场, 按目标POLYMER, 2018-2032(吨)

表 117 美国ANTIBLOCK 附加市场,按最终使用工业,2018-2032年 (美元)

2018-2032年按最终使用工业分列的美国ANTIBLOCK增购市场表(TONS)

表119 按类型分列的美国增购市场,2018-2032年(千美元)

表120 美国安非他明附加市场,按类型分列,2018-2032年(吨)

表121 美国安非他明附加市场,按表格分列,2018-2032年(美元)

表122 美国安非他明增购市场,按表格,2018-2032(吨)

表123 按类型分列的2018-2032年美国安非他明市场工业情况(千美元)

表124 按类型分列的2018-2032年美国安非他明市场工业情况(吨)

表125 按表格分列的美国在安非他明市场中的工业情况,2018-2032年(千美元)

表126 美国安非他明辅助市场的工业,按表格分列,2018-2032(吨)

表127 按表格分列的2018-2032年美国农产品在安非他明市场的情况(千美元)

表128 美国安非他明优惠市场的农业,按表格分列,2018-2032年(吨)

表129 2018-2032年按表格分列的美国医药和保健在安非他明市场的情况(美元)

表130 按表格分列的2018-2032年美国安非他明市场医药和健康情况(吨)

表131 2018-2032年按类型分列的美国电子产品和安非他明市场中的太阳能

表132 2018-2032年按类型分列的美国电子产品和安非他明市场中的太阳能

表133 美国电子仪器和安非他明市场中的太阳能,按表格分列,2018-2032年(美元)

表134 美国电子仪器和安非他明辅助市场中的太阳能,按表格分列,2018-2032年(吨)

表135 2018-2032年按类型分列的美国安非他明优惠市场上的喷洒和倾斜情况(美元)

表136 2018-2032年按类型分列的美国在亚硝基化合物市场中的倾斜和倾斜情况(吨)

表137 按表格列示的美国在安非他明优惠市场上的喷洒和占领情况,2018-2032年(千美元)

表138 按表格列示的美国在亚硝基化合物市场中的喷洒和占卜,2018-2032年(吨)

表139 按格式分列的美国其他在Antibock可转让市场上的商品,2018-2032年(美元)

表140 美国其他在ANTIBOCK 辅助市场, 按表格, 2018-2032(TONS)

表141 2018-2032年按表格分列的加拿大非传统市场 (千美元)

表142 2018-2032年按表格分列的加拿大安非他明市场(吨)

表143 2018-2032年按类型分列的加拿大非传统市场(10万美元)

表144 2018-2032年按类型分列的加拿大非传统市场

表145 2018-2032年加拿大非传统市场上的加拿大指数(千美元)

2018-2032年按参与市场分类的加拿大非传统市场中的加拿大数字指数(吨)

表147 按表格分列的加拿大在非传统市场中的组织情况,2018-2032年(千美元)

表148 加拿大非传统市场组织,按表格分列,2018-2032年(吨)

表149 2018-2032年按目标波利默分列的加拿大安非他明市场

表150 加拿大安非他明市场,按目标波利默,2018-2032年(吨)

表151 加拿大聚苯乙烯(Pe)在亚硝基辅市场,按目标波利默,2018-2032年(美元)

表152 加拿大聚苯乙烯(Pe)在亚硝基辅市场,按目标波利默,2018-2032年(吨)

表153 2018-2032年加拿大按最终使用工业分列的可转让市场 (千美元)

表154 2018-2032年加拿大按最终使用工业分列的可转让市场(吨)

表155 按类型分列的加拿大增购市场,2018-2032年(千美元)

表156 加拿大按类型分类的安非他明市场包装,2018-2032年(吨)

表157 加拿大在非传统市场包装,按表格分列,2018-2032年(美元)

表158 加拿大在Antibock可转让市场上的包装,按表格分列,2018-2032年(吨)

表159 2018-2032年按类型分列的加拿大非传统市场的工业(千美元)

表160 2018-2032年按类型分列的加拿大非传统市场工业(吨)

表161 按格式分列的加拿大在非传统市场上的工业情况,2018-2032年(千美元)

表162 按表格分列的2018-2032年加拿大在非传统市场上的工业情况(吨)

表163 按表格分列的2018-2032年加拿大农产品在非传统市场的情况(千美元)

表164 按表格分列的2018-2032年加拿大在非传统市场中的农业(吨)

表165 2018-2032年按表格分列的加拿大在非传统市场上的医药和保健

表166 2018-2032(吨)按表格分列的加拿大非传统市场上的医药和健康情况

表167 2018-2032年按类型分列的加拿大电子产品和安非他明市场中的固态产品(10万美元)

表168 2018-2032(吨)按类型分列的加拿大电子产品和安非他明市场

表169 2018-2032年按表格分列的加拿大电子产品和安非他明市场中的其他产品 (千美元)

表170 加拿大电子产品和安非他明市场中的太阳能,按表格分列,2018-2032年(吨)

表171 2018-2032年按类型分列的加拿大在非传统市场上的喷洒和滥用情况(千美元)

表172 2018-2032(吨)按类型分列的加拿大在非传统市场上的喷洒和选择

表173 2018-2032年按表格分列的加拿大在安非他明市场中的喷洒和滥用情况(千美元)

表174 2018-2032(吨)按表格分列的加拿大在安非他明优惠市场上的喷洒和滥用情况

表175 按表格分列的2018至2032年加拿大在非传统市场上的其他人(千美元)

表176 按表格分列的2018-2032(吨)

表177 2018-2032年按表格分列的墨西哥非传统市场 (千美元)

表178 2018-2032(吨)按表格分列的墨西哥非传统市场

表179 2018-2032年按类型分列的墨西哥非农产品市场

表180 按类型分列的2018-2032年墨西哥非传统市场(吨)

表181 2018-2032年按参与市场分列的墨西哥非传统市场

2018-2032年按参与市场分类的大西洋替代市场的墨西哥INORGANIC

表183 按表格分列的2018-2032年大西洋非传统市场的墨西哥组织(千美元)

表184 按表格分列的2018-2032(吨)

表185 2018-2032年按目标波利默(千分之一)分列的墨西哥大西洋非传统市场

表186 2018-2032年按目标分列的墨西哥非传统市场(吨)

表187 大西洋可转让市场上的墨西哥聚乙烯(PE),按目标波利默分列,2018-2032年(千美元)

表188 墨西哥聚苯乙烯(PE)在亚硝基辅市场,按目标波利默,2018-2032年(吨)

表189 2018-2032年按最终使用工业分列的墨西哥非传统市场(千美元)

表190 2018-2032(吨)按最终使用工业分列的墨西哥半官方市场

表191 按类型分列的2018-2032年墨西哥增购市场情况(千美元)

表192 按类型分列的2018-2032年墨西哥增购市场情况(吨)

表193 按表格分列的2018-2032年墨西哥增购市场情况(千美元)

表194 墨西哥增购市场,按形式分列,2018-2032年(吨)

表195 2018-2032年按类型分列的墨西哥在非传统市场上的工业情况(千美元)

表196 按类型分列的2018-2032(吨)

表197 按表格分列的2018-2032年墨西哥在非传统市场上的工业情况(千美元)

表198 按表格分列的2018-2032(吨)

表199 按表格分列的2018-2032年墨西哥农产品在亚热带市场的情况(千美元)

表200 大西洋增殖市场的墨西哥农产品,按表格分列,2018-2032年(吨)

表201 2018-2032年按表格分列的大西洋替代市场中墨西哥医药和健康情况(千分之一)

表202 2018-2032年按表格分列的大西洋替代市场的中医药和健康情况(吨)

表203 按类型分列的2018-2032年墨西哥电子产品和安非他明市场中的固态产品(美元)

表204 2018-2032(吨)按类型分列的墨西哥电子产品和安非他明市场中的太阳能

表205 2018-2032年按表格分列的墨西哥电子产品和安非他明市场中的太阳能(千分之一)

表206 墨西哥电子产品和安非他明市场中的太阳能,按表格分列,2018-2032年(吨)

表207 2018-2032年按类型分列的墨西哥在非传统市场上的喷洒和滥用情况(千美元)

表208 2018-2032(吨)按类型分列的墨西哥在亚硝基酸盐市场中的喷洒和占领情况

表209 按表格分列的2018至2032年墨西哥在非传统市场上的喷洒和占领情况(千美元)

表210 按表格分列的2018-2032年墨西哥在安非他明优惠市场上的

表211 按表格分列的2018-2032年墨西哥其他非传统市场的情况(千美元)

表212 大西洋市场其他商品,按表格分列,2018-2032年(吨)

图片列表

图1 北美大陆市场

图2 北美大陆市场:数据贸易

图3 北美大陆市场:DROC分析

图4 北美热带市场:区域市场分析

图5 北美国大西洋市场:公司研究分析

图6 北美大陆市场:多边模式

图7 北美大陆市场:临时市场

图8 北美大陆市场:DBMR市场位置

图9 北美洲安非他明市场:温多尔市场分析

图10 北美大陆市场:部分

图11 2 部分 北美大陆市场综合图,按表格分列(2024年)

图12 北美大西洋市场:执行摘要

图13. 北美非传统市场:战略决定

图14 北美洲包装需求增长 有望在上个时期(2025-2032年)驱动北美洲安非他明市场

图15 2025年和2032年北美安非他明市场规模最小的部分

图16 生态系统分析

图17 波特的五个部队分析

图18 选举标准

图19 北美洲非传统市场的驾驶员、限制、机会和挑战

图20 北美大陆市场:按表格分列,2024年

图21 北美洲安非他明市场:按目标波利默,2024年

图22 北美非传统市场:按最终使用工业分列,2024年

图23 北美大陆市场:国民市场(2024年)

图24 北美大陆市场:2024年公司市场(%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。