North America Medical Display Market

市场规模(十亿美元)

CAGR :

%

USD

361.03 Million

USD

475.40 Million

2025

2033

USD

361.03 Million

USD

475.40 Million

2025

2033

| 2026 –2033 | |

| USD 361.03 Million | |

| USD 475.40 Million | |

| % | |

|

北美医疗显示市场分块,按技术划分(LED-Backlit LCD显示、CCFL-Backlit LCD显示、TFT LCD显示和OLED显示)、面板尺寸(低于22.9"印克面板、23.0"-32.0"印克面板、27.0-41.9印克面板和42英寸以上面板)、取景模式(2D和3D)、兆像素(UPT 2MP、2.1-4MP、4.1-8MP及以上)、分辨率(4K、超全HD、全HD等)、显示类型(挂载、可移植、模块)、成像技术(触摸影屏、Scratch Resist Font Glass、无保障模式、可清洁选择、软胶和相景等)、显示颜色(Colour、Monocour、Monocrom、2-09、4.03)、组件(硬件和服务)、应用(咨询、诊断、诊断、外接点、远程保健、Tele-Television-attromattromings、Promings、P

北美医疗显示市场概况

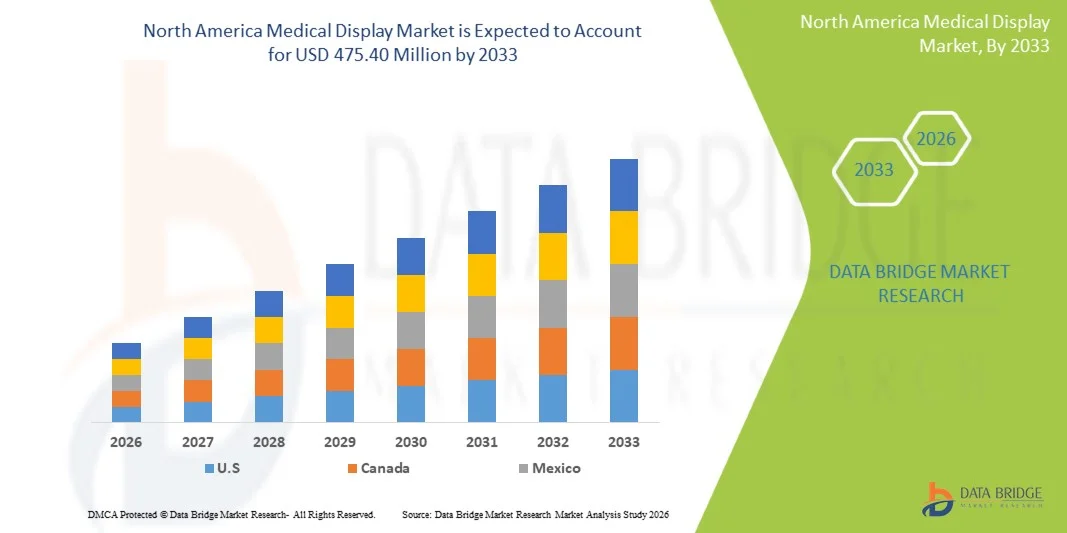

北美医疗显示市场价值2025年36.103亿美元预计将达到至2033年达到4.7540亿美元,生长在一个从2026年到2033年CAGR为3.50%编辑北美医疗显示市场在不断增长,其驱动力是日益采用先进的诊断成像技术,对高分辨率医疗可视化系统的需求不断增加,以及对保健数字化和基础设施现代化的持续投资。慢性病的日益流行、放射学和外科成像程序的扩大使用以及AI带动的保健技术的迅速整合,进一步支持了整个区域的市场扩张。

诊断成像程序的数量不断增加,加上需要准确的图像解释和加强临床决策,迫使医院、诊断中心和流动护理设施投资于先进的医疗展示解决方案。 高分辨率LCD、LED、OLED和4K/8K医疗显示器正在越来越多地取代常规显示器,为放射学、病理学、外科手术和远程医疗应用提供了更好的图像清晰度、色彩准确度和诊断精度。 此外,数字卫生保健系统、PACS平台、最低侵入性程序以及AI辅助诊断的日益被采用,正在加速对下一代医疗展示的需求,使卫生保健提供者提高了工作流程效率、病人结果和业务业绩。

主要市场趋势和见解

- 美国在2025年主导了北美医疗展示市场,其驱动力是高医疗支出,主要医疗展示厂商的强大出众,对高级诊断成像和最低侵入性外科手术程序的需求不断增长.

- 2025年,由于医院、诊断实验室、成像中心和外科设施对医疗级显示系统的需求很大,硬件部分占了市场的78.91%。

- 加拿大是北美医疗显示市场增长最快的国家,在2026年至2033年的CAGR市场为5.9%,而医疗数字化增加、成像设施扩大、远程保健和诊断技术投资增加也为加拿大提供了动力。

- OLED显示部分是增长最快的技术类别,预计将登记6.4%的CAGR,反映了对高相干成像、提高色精度以及先进的放射学和外科环境可视化的需求日益增加。

- 23.0"-32.0" Inch面板分会由于在屏幕能见度,工作空间效率和诊断性能之间保持了最佳平衡,在2025年以36.75%的收入份额主导了面板大小类别.

- 2D 查看模式部分占2025年市场的68.93%,在常规诊断成像、病人监测和咨询应用方面更受保健设施的青睐。

- 2.1-4MP部分在2025年占据了特大像素类的主导地位,占比为34.58%,并辅以其在放射学、诊断审查和临床成像工作流程中的广泛应用。

- 4K分辨率部分是增长最快的分辨率类别,预计将以6.2%的CAGR扩展,因为外科和诊断程序中对超高清晰成像的需求日益增加。

- 颜色显示部分在2025年占最大份额的72.46%,在病理学、放射学、内分镜学和多模式成像应用方面得到越来越多的利用。

- 硬件部分在2025年占部分收入份额的79.14%,其动力是不断采购先进的医疗监测器和整个保健设施的显示系统。

市场大小和预测

- 北美市场价值(2025):36.103亿美元

- 预期市场价值(2033):4.7540亿美元

- CAGR(2026-2033年):3.50%

- 2025年领跑大区:美国.

- 快速增长区域:加拿大

报告和北美医疗显示市场分割

|

属性 |

医学显示密钥市场透视 |

|

覆盖部分 |

|

|

涵盖国家 |

北美 · 美国。 加拿大 墨西哥 |

|

关键市场玩家 |

• Barco NV(比利时) |

|

市场机会 |

越来越多地采用人工智能诊断成像系统 扩大远程保健和远程诊断服务 · 对高级外科和诊断视觉的需求增加 |

|

添加数据信息集的值 |

除了对市场价值,增长率,分化,地域覆盖,主要角色等市场情景的深刻认识外,由"数据桥市场研究"负责的市场报告还包括深入的专家分析,地域代表性的公司生产和能力,经销商和合作伙伴的网络布局,详细更新的价格趋势分析和供应链和需求赤字分析等. |

北美医疗显示市场趋势

趋势:在诊断图像中越来越多地采用高分辨率和4K型医疗显示

北美各地的医护人员越来越多地采用高分辨度和4K医疗显示,以提高诊断准确性和临床工作流程效率. 数字成像程序,包括放射学、乳房X光学、病理学和心脏病学检查的数量增加,加速了对能够提供优异图像清晰度、色彩一致性和灰度性能的显示的需求。 先进显示技术,如OLED面板、多模式显示器、强化AI的可视化工具,正在医院和成像中心获得吸引力。 此外,向数字保健生态系统和图片档案和通信系统(PACS)的过渡,增加了对高性能医疗展示的需求,支持准确图像解释和协作诊断。

北美医疗显示市场动态

关键市场驱动力:诊断成像程序和保健数字化量增加

北美各地的诊断成像检查数量不断增加,是医疗展示市场的一个主要驱动力。 医疗展示在放射学,乳房X光学,病理学,外科,远程保健应用中发挥着关键作用,图像质量直接影响临床决策. 根据保健行业的估计,每年在美国和加拿大各地进行数百万个诊断成像程序,包括X光、CT扫描、核磁共振扫描、超声波检查和乳房X光检查。 电子健康记录(EHRs),PACS平台和数字成像工作流程的广泛实施,进一步增加了对能够提供准确可视化和无缝图像管理的先进医疗显示的需求. 此外,对保健信息技术基础设施和诊断成像现代化的投资不断增加,继续支助市场的扩大。

关键限制/挑战:高级医疗显示系统和监管合规要求成本高

北美医疗显示市场的一大挑战是与高级诊断级显示相关的高购置和维护成本. 高分辨率4K和OLED医疗监测器需要专门的校准系统,质量保证工具,并遵守严格的保健标准,以确保诊断准确. 拥有权的总成本超出采购范围,包括软件集成、定期校准、维护和更换周期。 这些费用会给规模较小的诊所、独立成像中心和预算有限的农村保健设施造成收养障碍。

例如,乳房X光检查和放射学应用中使用的诊断显示必须满足保健管理机构和鉴定机构制定的严格的图像质量和性能要求。 保持合规性往往需要定期测试、校准和系统验证,从而增加保健提供者的业务开支。

主要市场机会:扩大远程保健、人工智能辅助诊断和数字成像平台

远程保健服务和AI动力诊断技术的迅速扩展为北美医疗显示市场提供了巨大的增长机会. 保健提供者越来越多地利用高性能显示器进行远程诊疗、远程放射学、数字病理学和协作性临床决策。 AI启用的成像平台可以通过改进图像判读,确定关键病例的优先次序,提高工作流程效率来帮助临床医生,从而增加对能支持高级可视化要求的高分辨率显示系统的需求.

此外,越来越多地采用以云为基础的成像平台、远程病人监测解决方案和整个企业的成像网络,正在形成对医院、诊所、诊断实验室和远程保健环境进行医疗展示的新需求。 OLED技术的持续进步、4K和8MP的展示、触摸屏功能和色彩精度预计将为整个北美保健部门的制造商创造大幅度增长的机会。

北美医疗展示市场范围

医疗显示市场根据技术,面板大小,取景模式,兆像素,分辨率,显示类型,成像技术,显示颜色,宽相比,组件,应用,终端用户,以及发行渠道进行分割.

- 按技术分列

在技术的基础上,北美医疗显示市场被分入LED-Backlit液晶显示器,CCFL-Backlit液晶显示器,TFT液晶显示器和OLED显示器. LED-Backlit液晶显示器部分在2025年占据了42.84%的市场份额,因为它的亮度、能源效率、使用寿命长以及医院、诊断实验室和成像中心的广泛采用。 这些显示提供了出色的图像质量,色彩一致性,以及放射学,病理学,外科应用所需的诊断精度. 越来越多的数字成像系统、PACS平台和先进的可视化技术的部署正在驱动对LED后置显示的需求。 它们的电力消耗较低,维修要求也较低,这使得它们成为寻求成本效益高的解决办法的保健提供者的首选选择。 此外,与高分辨率成像方式的兼容性以及遵守医疗显示标准,有助于广泛采用。 整个北美对保健基础设施现代化和数字化转型倡议的投资不断增加,这继续加强保健部门在市场上的领导作用。

2026至2033年,由于对外溢图像质量的需求不断增加,对比率较高,医学成像应用中彩色再生率较高,预计OLED显示部分的CAGR增长最快,为7.8%. OLED技术提供自失能像素,更深的黑色,更宽的取景角度,以及更快的反应时间,使其非常适合先进的诊断和外科可视化. 在放射学、干预程序和精准诊断方面越来越多的采用正在加速部分扩展。 技术进步和生产成本的下降,使OLED的展示越来越容易为保健设施所利用。 此外,对最低侵入性手术和图像指导程序的需求日益增加,有助于吸收。 OLED显示器与下一代成像系统和AI辅助诊断平台的整合,进一步促进了整个北美的市场增长.

- 按面板大小

根据面板大小,北美医疗显示市场被分入"下22.9"英寸面板,23.0"-32.0"英寸面板,27.0-41.9英寸面板,42英寸面板以上. 23.0"-32.0" Inch面板机段在2025年以38.76%的份额主导了市场,因为它在显示区域,图像清晰度,安装灵活性之间实现了最佳平衡. 这些面板尺寸被广泛用于放射科、手术室、诊疗区和诊断实验室,因为它们能够展示高质量的医疗图像,而不占用过多的工作空间。 保健设施更喜欢这些展示,因为它们支持多模式成像并提高工作流程的效率。 数字保健技术和诊断成像系统的日益采用继续推动需求。 它们的承受能力和与医疗设备的广泛兼容性进一步加强了它们在市场上的领先地位。

在外科手术室、指挥中心、教学医院和协作诊断环境对大格式可视化的需求增加的推动下,42英寸以上小组部分预计将在2026年至2033年期间最快达到7.4%的CAGR。 这些显示提供了增强图像能见度,支持多图像取景,并改进了复杂程序期间的临床决策. 越来越多的先进手术室和混合外科环境投资正在加速采用。 此外,对实时图像分享和多学科合作的需求日益增加,这进一步刺激了需求。 预计展示分辨率和图像增强技术的持续进步将在整个预测期间支持强劲增长。

- 通过查看模式

根据取景模式,北美医疗显示市场被分割成2D和3D. 2D部分在2025年以68.43%的比例占据了市场主导地位,因为它在放射学、病理学、咨询、病人监测以及一般诊断成像应用中广泛使用。 大多数保健设施继续依靠2D显示,因为它们提供经证明的诊断可靠性、较低的购买成本以及与各种成像方式相容性。 这些显示器被广泛整合到PACS系统,医院信息系统和数字工作流程平台中. 它们的易用性,标准化的图像解释协议,以及广泛的临床接受继续驱动着需求. 此外,目前对数字保健基础设施和成像现代化方案的投资正在加强部分增长。 高分辨率2D医疗显示的提供进一步支持了准确的图像解释和临床决策. 因此,该部分在整个北美的医院、诊所和诊断实验室中保持了强有力的地位。

3D部分预计将在2026至2033年间以7.6%的CAGR增长最快,其动力是外科手术导航、最低侵入性程序和高级诊断成像的采用增加。 保健提供者越来越多地利用三维可视化技术来提高深度感知、解剖理解和程序准确性。 机器人辅助外科手术和图像引导干预的增长正在加速对高级三维显示的需求。 此外,渲染技术和可视化软件的进步正在提高图像质量和临床可用性。 对下一代手术室和医疗培训设施越来越多的投资也支持收养。 更加强调精密医学和复杂的外科手术程序,继续给整个北美的立体医疗展示解决方案创造出新的机会.

- 由巨型像素制作

在兆像素的基础上,北美医疗显示市场被分入了上至2MP,2.1–4MP, 4.1–8MP,和上至8MP. 2.1-4MP部分在2025年占据了市场主导地位,占36.92%,因为它广泛用于常规诊断成像应用,包括放射、咨询和一般医学成像。 这些显示提供了图像质量、承受能力和业务效率的理想组合。 保健提供者更倾向于这一类别,因为它符合广泛的诊断程序的解决要求,同时保持成本效益。 对数字成像系统的需求日益增加,成像程序量也日益增加,这些都支持了部分的扩展。 该部分还得益于与PACS环境和诊断工作流程的强烈兼容. 此外,医院和门诊设施的广泛部署加强了其在市场上的领导地位。

在乳房X光学、病理学和高级放射学应用中,由于对超高分辨率成像的需求日益增加,上述8MP部分预计将在2026年至2033年出现7.9%的最快CAGR。 这些展示提供了非凡的图像细节,使保健专业人员能够更有效地检测出微妙的异常情况。 AI辅助诊断和先进成像技术日益被采用,支持对高分辨率可视化平台的需求。 此外,展示性能和图像处理能力的不断改进正在加速市场渗透。 日益需要增强诊断准确性和精确性保健解决方案,这继续推动这一部门的强劲增长。

- 决议

在分辨率的基础上,北美医疗显示市场被分出为4K,Ultra Full HD,Full HD等. 2025年,全高清部分在市场上占据了39.18%的份额,因为它广泛应用于医院、诊所、诊断实验室和病人监测应用。 完整的HD显示为广泛的医疗应用提供了足够的图像清晰度,同时保持了成本效率. 保健设施继续部署这些系统,因为它们的可靠性、广泛兼容性以及容易与现有医疗基础设施相融合。 对数字保健技术和医疗成像解决方案的需求不断增加,进一步支持了部分增长。 此外,提供负担得起的全面HD显示解决方案鼓励中小型保健设施广泛采用。 这些因素继续加强了该部门的主要市场地位。

预计4K部分在2026至2033年间将登记最快的8.1%的CAGR,其动力是辐射学、外科、病理学和高级诊断应用对较高图像质量的需求日益增加。 4K显示提供了高得多的分辨率,使保健专业人员能够以更准确的精细解剖细节可视化. 越来越多地采用侵入性最小的程序和图像制导手术正在加速对超高清晰可视化系统的需求。 此外,技术进步和显示成本的下降正在鼓励更广泛的实施。 AI辅助诊断工具和先进成像模式日益融合,预计将进一步推动整个北美的分块扩展。

- 通过显示类型

根据显示类型,北美医疗显示市场被分入了"墙上","可移植"和"模块". 由于在医院、手术室、重症监护室和诊断部门广泛部署,2025年长城骑行部分占了47.36%的市场份额。 这些展示为保健专业人员提供了永久安装、空间优化和连续无障碍。 它们支持高分辨率成像和病人监测应用的能力大大地促进了收养。 不断增加的保健基础设施投资以及对数字临床环境的需求正在加强部分增长。 此外,挂有墙的系统提高了工作流程的效率,支持多个医疗保健环境的集中可视化。 其持久性和长期运作寿命进一步助长了市场支配地位。

由于对护理点诊断、远程保健服务和移动保健服务的需求不断增加,预计2026年至2033年,便携式部分的CAGR将最快达到8.0%。 便携式医疗展示使保健专业人员能够在各种临床环境中获得诊断信息。 越来越多的人采用便携式超声系统、移动成像解决方案和远程病人监测技术,加速了分片生长。 此外,轻量级显示技术和无线连接方面的进步正在增强功能和使用能力。 预计在预测期间,对灵活保健提供模式和分散护理的日益重视将支持市场强劲扩张。

- 由成像技术

在成像技术的基础上,北美的"医疗显示"市场被分入"触摸屏幕","Scratch Resistant Front Glass","故障安全模式","可清理选项","Softglow & Spotview"等. 触摸屏部分在2025年占了31.84%的市场份额,因为它越来越多地在医院、诊断实验室、手术室和护理点环境中采用。 触摸式医疗展示通过允许保健专业人员直接与患者记录,诊断影像,以及临床软件平台互动,提高了工作流程效率. 该技术减少了对外围设备的依赖,并增强了快速保健环境中的操作便利。 数字保健系统、电子医疗记录和交互式成像平台的日益实施正在推动需求。 此外,触摸屏显示会支持更快的临床决策,并改善多学科医疗保健环境中的无障碍环境。 不断提高反应能力和耐久性,进一步加强了收养工作。 这些因素共同加强了该部门在北美市场的支配地位。

2026年至2033年,由于越来越强调预防感染和遵守保健设施的卫生规定,清洁选择部分预计将登记最快的CAGR,为7.7%。 医院和诊断中心正在采用专门设计的显示器,以承受频繁的清洁和消毒程序。 人们对与保健有关的感染的认识不断提高,卫生条例更加严格,这正在加速需求。 此外,在外科套房、重症监护室和隔离病房中越来越多地使用展示品,正在创造更多机会。 制造商正在开发先进的涂层和抗微生物技术,以提高耐久性和安全性。 越来越重视病人的安全和污染控制预计将在整个预测期间支持强劲的市场增长。

- 通过显示颜色

根据显示颜色,北美医疗显示市场被分入了彩色和单色. 彩色部分在2025年占了市场的72.68%,因为它广泛用于放射学、病理学、外科视觉、心脏病学和诊断成像应用。 色彩显示可以增强解剖结构的可视化,组织分化,诊断细节,改善临床解释和决策. 越来越多的先进成像模式和数字保健系统的采用正在支持需求。 保健专业人员越来越倾向于彩色显示,因为它们提供了更好的图像清晰度和工作流程效率。 此外,色彩校正和显示精度方面的技术进步也不断提高诊断性能. 扩大远程医疗和图像分享平台的使用,进一步加强了部分增长。 这些因素共同促进了该部门在整个北美的领导地位。

由于诊断和外科手术对高清晰可视化的需求日益增加,预计彩色部分在2026年至2033年期间的CAGR将最快达到7.5%. 先进成像系统、AI辅助诊断和数字病理平台的日益部署正在加速采用。 保健提供者越来越多地投资于高性能的彩色展示,以提高病人的结果和业务效率。 预计在预测期间,展示技术和图像增强解决方案的持续创新将支持持续增长。

- 按侧面比例

根据尺寸比,北美医疗显示市场被分割为:16:09,21:09和4:03. 2025年,由于与现代医疗成像系统、PACS平台和保健信息技术基础设施的兼容性广泛,16:09区段在市场中占了57.24%的份额。 这种侧面比为图像取景区和工作空间效率提供了最佳的平衡,使其适合放射学,病理学,会诊,以及病人监测应用. 保健设施广泛使用16:09显示,因为它们支持高分辨率成像和多窗口功能。 数字成像技术和先进的诊断工作流程日益被采用,继续驱动着部分需求。 此外,强有力的制造商支持和广泛的产品供应加强了市场领导力。 这些优势大大地促进了该部门的支配地位。

21:09分机段预计在2026至2033年记录最快的CAGR为7.3%,由能支持多任务和高级可视化应用的超宽显示需求不断增加所驱动. 保健专业人员正在采用更广泛的展示格式,以提高工作流程效率并便利同时观看多种诊断图像。 对先进放射学和外科视觉系统的投资正在加速增长。 此外,对合作保健环境和综合数字工作站的需求日益增加,这有利于采用。 预计展示技术的持续创新将在整个预测期间持续扩大。

- 按构成部分

基于组件,北美医疗显示市场被分入了硬件和服务. 2025年,由于医院、诊断实验室、成像中心和外科设施对医疗级显示系统的需求很大,硬件部分占了市场的78.91%。 医疗卫生组织继续大力投资先进展示技术,提高诊断准确性和临床效率. 硬件解决方案是数字保健基础设施的重要组成部分,占资本支出的很大一部分。 越来越多的采用高分辨显示,AI辅助成像平台,以及先进的可视化系统,正在支撑分解增长. 此外,目前的更换周期和保健现代化举措有助于持续的需求。 这些因素共同加强了该部门在市场上的领先地位。

在安装、维护、校准、技术支持和软件集成服务需求不断增长的推动下,预计2026年至2033年,服务段将最快达到7.2%的CAGR。 随着保健设施运用日益先进的展示技术,对专门支助服务的需求继续增加。 保健提供者正在集中力量最大限度地提高设备性能,并确保遵守监管规定。 此外,综合保健系统日益复杂,正在产生对专业服务的需求。 预计扩大数字化转型举措将进一步加快整个北美的分增长。

- 通过应用程序

根据应用情况,北美医疗显示市场分为咨询、诊断、外科/内科、远程保健、教学/实践、胎儿监测、牙科、护理点、病人-痛苦监测等。 由于在放射学、病理学、乳房X光学、心脏病学和其他诊断成像应用中广泛使用医学展示,诊断部分在2025年占市场份额的34.86%。 高分辨显示在准确图像判读,疾病检测,临床决策等方面发挥关键的作用. 慢性病的日益流行、成像程序量的增加以及数字保健技术的日益采用继续驱动着需求。 保健提供者正在投资于先进的诊断可视化系统,以提高效率,减少诊断错误并增强病人的结果。 此外,PACS和AI辅助成像平台的广泛实施正在加强片段增长。 展示质量、亮度和图像校正方面的持续技术进步进一步支持采用。 这些因素共同加强了诊断部门在整个北美的支配地位。

2026至2033年,由于各保健设施实施的最低侵入性手术和图像指导程序的数量不断增加,手术/干预部分预计将达到8.2%的最快CAGR。 外科医生需要先进的可视化技术来提高程序精度,病人的安全性,以及临床结果. 机器人辅助外科手术,混合手术室,实时成像系统的采用越来越多,正在加速对高性能医学展示的需求. 此外,在4K,OLED以及超高清晰度显示技术方面的进步在复杂的干预过程中正在增强可视化能力. 对外科基础设施的投资不断增加,对精密医学的需求也不断增加,这进一步促进了增长。 AI辅助外科成像平台的整合预计也会支持这一段的长期扩展.

- 按终端用户

在最终用户的基础上,北美医疗显示市场分为医院、诊所、护理设施、诊断实验室、成像/雷达实验室、实验室、康复中心等。 2025年,由于在医院环境中开展大量诊断成像程序、手术干预和病人监测活动,医院部分在市场中占了43.91%的份额。 医院是先进医疗显示系统的最大用户,因为它们需要跨越多个部门的高性能可视化解决方案,包括放射学、心脏病学、病理学、急诊医学和外科。 越来越多的病人入院,慢性病的日益流行,以及对保健基础设施的投资不断增加,这些都有助于部分增长。 医院还具有更大的财政能力,可以采用高保费展示技术和综合数字保健系统。 此外,目前保健设施的现代化和扩大成像能力继续增加需求。 这些因素共同维持了该部门在整个北美市场的领导地位。

由于对专门成像服务和高级诊断解决方案的需求日益增加,预计成像/放射学实验室部分在2026年至2033年期间将登记最快的CAGR,为7.8%。 越来越多的成像程序,包括CT,核磁共振,超声波,乳房X光和数字射线检查,正在加速采用高分辨率的医学显示. 成像实验室正在越来越多地投资于先进的可视化技术,以提高诊断准确性和工作流程效率. 此外,扩大门诊成像中心和远程放射服务正在创造更多的增长机会。 展示分辨率和图像增强能力的技术进步进一步支持了市场扩张。 预计对早期疾病检测和预防保健服务的需求将在整个预测期间保持强劲增长。

- 按发行频道

在发售渠道的基础上,北美医疗显示市场被分割成"直接招标","零售销售"等. 2025年,由于医院、保健系统、诊断网络和政府保健组织开展大规模采购活动,直接招标部分在市场中占了61.47%的份额。 直接招标采购使保健提供者能够确保医疗展示设备的竞争性定价、长期供应协议和标准化采购程序。 该部分得益于制造商与机构购买者之间的牢固关系,确保产品供应和技术支助的一致性。 对保健基础设施和数字化转型举措的投资不断增加,进一步支撑了需求。 此外,直接采购有助于遵守保健条例和质量标准。 这些优势继续强化了该部门在整个北美的领先地位。

由于私人诊所、专科保健设施、门诊中心和独立的成像实验室的需求不断增加,零售销售部门预计将在2026年至2033年期间最快达到7.1%的CAGR。 提供范围更广的展示产品、改进销售网络和增加数字采购平台的可访问性,都有助于部分增长。 保健提供者越来越多地利用零售渠道获得灵活的采购选择并更快地交付产品。 此外,电子商务平台和医疗器械专业经销商的扩大正在扩大市场范围。 在中小型保健设施中越来越多地采用先进的医疗展示方式,进一步促进了增长。 保健采购过程继续数字化,预计在预测期间将加快零售业的扩展。

北美医疗展示市场区域分析

北美主导了医疗显示市场,在2025年占了38.67%的最大收入份额,得到了先进的保健基础设施、数字成像技术的高采用率以及对保健信息技术和诊断成像系统的大量投资的支持。 本区域受益于越来越多地利用放射学、病理学、外科、远程保健和病人监测应用的医学展示。 对高分辨率诊断显示的需求不断增加,PACS和电子健康记录系统的采用范围不断扩大,医疗保健支出不断增加,这继续加强了北美在全球医疗显示市场的领导作用.

美国医疗显示市场透视

美国在2025年主导了北美医疗展示市场,其驱动力是高医疗支出,主要医疗展示厂商的强大出众,对高级诊断成像和最低侵入性外科手术程序的需求不断增长. 国家广泛的医院、成像中心和专科诊所网络继续产生对用于放射学、乳房X线照相、病理学和外科视像的高性能医学展示的大量需求。 此外,越来越多的AI辅助诊断、远程保健平台和数字保健技术的采用正在进一步加快全美国的市场增长。

加拿大医疗显示市场透视

加拿大是北美医疗显示市场增长最快的国家,在2026年至2033年的CAGR市场为5.9%,而医疗数字化增加、成像设施扩大、远程保健和诊断技术投资增加也为加拿大提供了动力。 保健基础设施日益现代化,数字成像系统的部署日益增加,对远程保健服务的需求也日益增加,这些都有助于在医院、诊断实验室和成像中心采用先进的医疗展示方式。 此外,旨在改进医疗保健的可获性和数字健康一体化的政府举措预计将为加拿大医疗展示市场在预测期间创造重大增长机会。

北美医疗展示市场份额

医疗显示业主要由老牌公司领导,包括:

- Barco NV(比利时)

- EIZO公司(日本)

- 索尼集团公司(日本)

- LG电子公司(韩国)

- Nonanta股份有限公司(美国)

- Advantech有限公司(台湾)

- FSN 医疗技术(美国).

- 双黑色成像 (美国).

- Jusha医疗有限公司(中国)

- Dell Technologies Inc. (美国).

- HP股份有限公司(美国)

- 阿苏泰克计算机公司(台湾)

- 腾讯国际公司(美国).

- 理查森医疗保健(美国).

- Cavys – Richardson电子有限公司(美国)

- Stryker公司(美国)

- 西门子保健公司(德国)

- GE 保健技术公司(美国)

- Koninklijke Philips N.V.(荷兰)

- Fujifilm控股公司(日本)

- Canon医疗系统公司(日本)

- 三星电子有限公司(韩国)

- NDS外科成像, LLC (美国).

- Steris plc(爱尔兰)

- Ampronix有限责任公司(美国)

- 国际灯塔 (美国).

- Axiomtek有限公司(台湾)

- 医疗电子计算(台湾)

- 发展信息网公司(日本)

- COJE有限公司(韩国)

北美医疗展示市场的最新动态

- 2023年2月,医疗可视化解决方案的主要提供者EIZO Corporation宣布推出RadiForce MX217,为患者图表显示和诊断影像审查设计的21.3英寸,2米相克素的医疗显示器. 监测器的特点是改进了对比性能、DICOM第14部分的合规性能,并支持审查X光、CT、核磁共振、内分镜、核医学和超声学应用的图像。 此次发布会强调了EIZO致力于提高诊断准确度和支持医疗保健数字化举措.

- 2023年3月,EIZO公司宣布其RadiForce医疗显示器和RadiCS质量控制软件符合新的IEC 62563-2医疗显示质量控制国际标准. 合规使保健提供者能够保持一致的图像质量和诊断可靠性,同时达到不断变化的全球医疗成像系统标准。 这一发展凸显了EIZO在医疗成像环境中对质量保证和病人安全的重视。

- 2023年6月,EIZO公司揭幕了RadiForce MX317W,一台30.5英寸,8米相机的医疗显示器,配备了USB Type-C对接功能,用于远程放射学和自读应用. 该展示是为支持远程诊断工作流程而开发的,为放射学家和病理学家提供了高分辨率图像审查能力. 这一启动反映了整个北美对灵活提供保健服务和远程诊断服务的需求日益增加

- 2023年10月,EIZO将RadiForce MX317W的商业可用性扩展到了关键的保健市场,为保健专业人员提供了先进的显示解决方案,优化了远程图像判读和数字病理工作流程. 该产品支持多种成像方式并增强连通性,帮助保健组织提高业务效率和诊断可获性

- 2024年10月,医学可视化技术的全球领先者Barco NV推出了"克罗尼斯一视"(Coronis OneLook),其下一代旗舰乳房成像显示. 该显示器提供了乳房成像中最高的分辨率之一,并纳入了先进的可视化技术,旨在更精确地帮助放射学家检测出微妙的异常. 此次发射表明Barco继续投资高性能诊断显示解决方案.

- 2024年12月,巴可在芝加哥举行的北美放射学会(RSNA)年会上展示了其最新的医学展示创新,包括科罗尼斯一视乳房成像展示和新的医学可视化服务提供. 该公司强调先进的诊断成像能力和工作流程优化解决方案,旨在改进放射学家的生产力和临床结果. 这一发展加强了Barco在医疗展示部门创新的战略重点

SKU-

目录

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA MEDICAL DISPLAY MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 TECHNOLOGYLIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

3.1 PESTEL

3.2 PORTER'S FIVE FORCES MODEL

3.3 TECHNOLOGICAL LANDSCAPE IN THE NORTH AMERICA MEDICAL DISPLAY MARKET

3.3.1 ORGANIC LIGHT EMITTING DIODE (OLED)

3.3.2 LIGHT EMITTING DIODE (LED), TECHNOLOGY

3.3.3 LIQUID CRYSTAL DISPLAY (LCD)

4 VALUE CHAIN ANALYSIS: NORTH AMERICA MEDICAL DISPLAY MARKET

5 NORTH AMERICA MEDICAL DISPLAY MARKET: REGULATIONS

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 THE GROWING TREND TOWARDS MINIMALLY INVASIVE TREATMENT

6.1.2 GROWING HEALTHCARE INFRASTRUCTURE

6.1.3 SURGE IN THE NUMBER OF DIAGNOSTIC IMAGING CENTERS

6.2 RESTRAINTS

6.2.1 INCREASE IN USE OF REFURBISHED MEDICAL DISPLAYS

6.2.2 MEDICAL COMMUNITY HAS ATTEMPTED TO TAKE ADVANTAGE

6.2.3 HIGH COSTS OF MEDICAL DISPLAY DEVICES

6.3 OPPORTUNITIES

6.3.1 STRATEGIC INITIATIVES BY MARKET PLAYERS

6.3.2 TECHNOLOGICAL ADVANCEMENTS IN MEDICAL DISPLAY INSTRUMENTS

6.3.3 RISING DISPOSABLE INCOME

6.4 CHALLENGES

6.4.1 LACK OF SKILLED EXPERTISE

6.4.2 STRINGENT REGULATIONS

7 NORTH AMERICA MEDICAL DISPLAY MARKET, BY TECHNOLOGY

7.1 OVERVIEW

7.2 LED BACKLIT LCD DISPLAY

7.3 CCFL BACKLIT LCD DISPLAY

7.4 TFT BACKLIT LCD DISPLAY

7.5 OLED DISPLAY

7.5.1 AMOLED

7.5.2 PMOLED

8 NORTH AMERICA MEDICAL DISPLAY MARKET, BY PANEL SIZE

8.1 OVERVIEW

8.2 LESS THAN 22.9

8.2.1 LED BACKLIT LCD DISPLAY

8.2.2 CCFL BACKLIT LCD DISPLAY

8.2.3 TFT BACKLIT LCD DISPLAY

8.2.4 OLED DISPLAY

8.3 23.0- 32.0

8.3.1 LED BACKLIT LCD DISPLAY

8.3.2 CCFL BACKLIT LCD DISPLAY

8.3.3 TFT BACKLIT LCD DISPLAY

8.3.4 OLED DISPLAY

8.4 32.1-42.0

8.4.1 LED BACKLIT LCD DISPLAY

8.4.2 CCFL BACKLIT LCD DISPLAY

8.4.3 TFT BACKLIT LCD DISPLAY

8.4.4 OLED DISPLAY

8.5 MORE THAN 42

8.5.1 LED BACKLIT LCD DISPLAY

8.5.2 CCFL BACKLIT LCD DISPLAY

8.5.3 TFT BACKLIT LCD DISPLAY

8.5.4 OLED DISPLAY

9 NORTH AMERICA MEDICAL DISPLAY MARKET, BY VIEWING MODE

9.1 OVERVIEW

9.2 2D

9.3 3D

10 NORTH AMERICA MEDICAL DISPLAY MARKET, BY MEGAPIXEL

10.1 OVERVIEW

10.2 2.1-4MP

10.3 4.1-8MP

10.4 ABOVE 8MP

10.5 UPTO 2MP

11 NORTH AMERICA MEDICAL DISPLAY MARKET, BY RESOLUTION

11.1 OVERVIEW

11.2 4K

11.3 ULTRA FULL HD

11.4 FULL HD

11.5 OTHERS

12 NORTH AMERICA MEDICAL DISPLAY MARKET, BY DISPLAY TYPE

12.1 OVERVIEW

12.2 WALL MOUNTED

12.3 PORTABLE

12.4 MODULAR

13 NORTH AMERICA MEDICAL DISPLAY MARKET, BY DISPLAY COLOR

13.1 OVERVIEW

13.2 顏色

13.2.1 LED 背光 LCD 顯示屏

13.2.2 CCFL 背光 LCD 顯示屏

13.2.3 TFT 背光 LCD 顯示屏

13.2.4 OLED顯示屏

13.3 單色

13.3.1 LED 背光 LCD 顯示屏

13.3.2 CCFL 背光 LCD 顯示屏

13.3.3 TFT 背光 LCD 顯示屏

13.3.4 OLED顯示屏

14 北美醫療顯示器市場(按組件)

14.1 概述

14.2 硬體

14.2.1 配件

14.2.2 感測器

14.2.3 面板

14.2.4 其他

14.3 服務

14.3.1 諮詢

14.3.2 安裝

14.3.3 售後服務

15 北美醫療顯示器市場(按應用)

15.1 概述

15.2 診斷

15.2.1 按類型

15.2.1.1 普通放射學

15.2.1.2 乳房X光檢查

15.2.1.3 數位病理學

15.2.1.4 多模態

15.2.2 按面板尺寸

15.2.2.1 小於 22.9

15.2.2.2 23.0- 32.0

15.2.2.3 32.1-42.0

15.2.2.4 超過 42

15.3 外科/介入

15.3.1 按類型

15.3.1.1 心血管

15.3.1.2 腫瘤學

15.3.1.3 神經病學

15.3.1.4 眼科

15.3.1.5 其他

15.3.2 按面板尺寸

15.3.2.1 小於 22.9

15.3.2.2 23.0- 32.0

15.3.2.3 32.1-42.0

15.3.2.4 超過 42

15.4 患者所配戴的監測

15.5 諮詢

15.6 遠距醫療

15.6.1 按面板尺寸

15.6.1.1 小於 22.9

15.6.1.2 23.0- 32.0

15.6.1.3 32.1-42.0

15.6.1.4 超過 42

15.7 教學/實踐

15.7.1 按面板尺寸

15.7.1.1 小於 22.9

15.7.1.2 23.0- 32.0

15.7.1.3 32.1-42.0

15.7.1.4 超過 42

15.8 牙科

15.8.1 按面板尺寸

15.8.1.1 小於 22.9

15.8.1.2 23.0- 32.0

15.8.1.3 32.1-42.0

15.8.1.4 超過 42

15.9 護理點

15.9.1 按面板尺寸

15.9.1.1 小於 22.9

15.9.1.2 23.0- 32.0

15.9.1.3 32.1-42.0

15.9.1.4 超過 42

15.1 胎兒監護

15.10.1 按面板尺寸

15.10.1.1 小於 22.9

15.10.1.2 23.0- 32.0

15.10.1.3 32.1-42.0

15.10.1.4 超過 42

15.11 其他

16 北美醫療顯示器市場(按最終用戶)

16.1 概述

16.2 醫院

16.2.1 按地區

16.2.1.1 手術室

16.2.1.2 手術單元

16.2.1.3 其他

16.2.2 按技術

16.2.2.1 LED 背光 LCD 顯示屏

16.2.2.2 CCFL 背光 LCD 顯示屏

16.2.2.3 TFT 背光 LCD 顯示屏

16.2.2.4 OLED顯示屏

16.2.3 診所

16.2.3.1 LED 背光 LCD 顯示屏

16.2.3.2 CCFL 背光 LCD 顯示屏

16.2.3.3 TFT 背光 LCD 顯示屏

16.2.3.4 OLED顯示屏

16.2.4 護理設施

16.2.4.1 LED 背光 LCD 顯示屏

16.2.4.2 CCFL 背光 LCD 顯示屏

16.2.4.3 TFT 背光 LCD 顯示屏

16.2.4.4 OLED顯示屏

16.2.5 診斷實驗室

16.2.5.1 LED 背光 LCD 顯示屏

16.2.5.2 CCFL 背光 LCD 顯示屏

16.2.5.3 TFT 背光 LCD 顯示屏

16.2.5.4 OLED顯示屏

16.3 影像/放射實驗室

16.3.1 實驗室

16.3.1.1 LED 背光 LCD 顯示屏

16.3.1.2 CCFL 背光 LCD 顯示屏

16.3.1.3 TFT 背光 LCD 顯示屏

16.3.1.4 OLED顯示屏

16.3.2 復健中心

16.3.2.1 LED 背光 LCD 顯示屏

16.3.2.2 CCFL 背光 LCD 顯示屏

16.3.2.3 TFT 背光 LCD 顯示屏

16.3.2.4 OLED顯示屏

16.4 其他

17 北美醫療顯示器市場(依影像技術)

17.1 概述

17.2 觸控螢幕

17.3 防刮字體玻璃

17.4 故障保護模式

17.5 可清潔選項

17.6 柔光和聚光燈

17.7 其他

18 北美醫療顯示器市場(按長寬比)

18.1 概述

18.2 1899年12月30日 下午4:09:00

18.3 12/30/1899 9:09:00 PM

18.4 12/30/1899 4:03:00 AM

19 NORTH AMERICA MEDICAL DISPLAY MARKET, BY DISTRIBUTION CHANNEL

19.1 OVERVIEW

19.2 DIRECT TENDERS

19.3 RETAIL SALES

19.4 OTHERS

20 NORTH AMERICA MEDICAL DISPLAY MARKET, BY GEOGRAPHY

20.1 NORTH AMERICA

20.1.1 U.S.

20.1.2 CANADA

20.1.3 MEXICO

21 NORTH AMERICA MEDICAL DISPLAY MARKET: COMPANY LANDSCAPE

21.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

22 SWOT ANALYSIS

23 COMPANY PROFILE

23.1 ADVANTECH CO., LTD

23.1.1 COMPANY SNAPSHOT

23.1.2 REVENUE ANALYSIS

23.1.3 COMPANY SHARE ANALYSIS

23.1.4 PRODUCT PORTFOLIO

23.1.5 RECENT DEVELOPMENTS

23.2 HP DEVELOPMENT COMPANY, L.P

23.2.1 COMPANY SNAPSHOT

23.2.2 REVENUE ANALYSIS

23.2.3 COMPANY SHARE ANALYSIS

23.2.4 PRODUCT PORTFOLIO

23.2.5 RECENT DEVELOPMENT

23.3 DELL INC.

23.3.1 COMPANY SNAPSHOT

23.3.2 REVENUE ANALYSIS

23.3.3 COMPANY SHARE ANALYSIS

23.3.4 PRODUCT PORTFOLIO

23.3.5 RECENT DEVELOPMENTS

23.4 ALPINION MEDICAL SYSTEMS CO., LTD

23.4.1 COMPANY SNAPSHOT

23.4.2 COMPANY SHARE ANALYSIS

23.4.3 PRODUCT PORTFOLIO

23.4.4 RECENT DEVELOPMENTS

23.5 STERIS

23.5.1 COMPANY SNAPSHOT

23.5.2 REVENUE ANALYSIS

23.5.3 COMPANY SHARE ANALYSIS

23.5.4 PRODUCT PORTFOLIO

23.5.5 RECENT DEVELOPMENT

23.6 AMPRONIX

23.6.1 COMPANY SNAPSHOT

23.6.2 PRODUCT PORTFOLIO

23.6.3 RECENT DEVELOPMENT

23.7 AXIOMTEK CO., LTD.

23.7.1 COMPANY SNAPSHOT

23.7.2 REVENUE ANALYSIS

23.7.3 PRODUCT PORTFOLIO

23.7.4 RECENT DEVELOPMENT

23.8 BARCO

23.8.1 COMPANY SNAPSHOT

23.8.2 REVENUE ANALYSIS

23.8.3 PRODUCT PORTFOLIO

23.8.4 RECENT DEVELOPMENTS

23.9 BENQ

23.9.1 COMPANY SNAPSHOT

23.9.2 PRODUCT PORTFOLIO

23.9.3 RECENT DEVELOPMENTS

23.1 COJE CO., LTD.

23.10.1 COMPANY SNAPSHOT

23.10.2 PRODUCT PORTFOLIO

23.10.3 RECENT DEVELOPMENTS

23.11 EIZO INC (2021)

23.11.1 COMPANY SNAPSHOT

23.11.2 REVENUE ANALYSIS

23.11.3 PRODUCT PORTFOLIO

23.11.4 RECENT DEVELOPMENT

23.12 FSN MEDICAL TECHNOLOGIES.

23.12.1 COMPANY SNAPSHOT

23.12.2 PRODUCT PORTFOLIO

23.12.3 RECENT DEVELOPMENT

23.13 HISENSE MEDICAL EQUIPMENT CO, LTD (A SUBSIDIARY OF HISENSE GROUP)

23.13.1 COMPANY SNAPSHOT

23.13.2 REVENUE ANALYSIS

23.13.3 PRODUCT PORTFOLIO

23.13.4 RECENT DEVELOPMENT

23.14 KONINKLIJKE PHILIPS N.V.( 2021)

23.14.1 COMPANY SNAPSHOT

23.14.2 REVENUE ANALYSIS

23.14.3 PRODUCT PORTFOLIO

23.14.4 RECENT DEVELOPMENT

23.15 LG DISPLAY CO., LTD.

23.15.1 COMPANY SNAPSHOT

23.15.2 REVENUE ANALYSIS

23.15.3 PRODUCT PORTFOLIO

23.15.4 RECENT DEVELOPMENT

23.16 NANJING JUSHA COMMERCIAL &TRADING CO,LTD

23.16.1 COMPANY SNAPSHOT

23.16.2 PRODUCT PORTFOLIO

23.16.3 RECENT DEVELOPMENTS

23.17 NOVANTA INC. (2021)

23.17.1 COMPANY SNAPSHOT

23.17.2 REVENUE ANALYSIS

23.17.3 PRODUCT PORTFOLIO

23.17.4 RECENT DEVELOPMENTS

23.18 ONYX HEALTHCARE INC. (SUBSIDIARY OF AAEON TECHNOLOGY INC.)

23.18.1 COMPANY SNAPSHOT

23.18.2 REVENUE ANALYSIS

23.18.3 PRODUCT PORTFOLIO

23.18.4 RECENT DEVELOPMENTS

23.19 PANASONIC HOLDINGS CORPORATION

23.19.1 COMPANY SNAPSHOT

23.19.2 REVENUE ANALYSIS

23.19.3 RECENT DEVELOPMENT

23.2 QUEST MEDICAL, INC. (A SUBSIDIARY OF ATRION CORPORATION)

23.20.1 COMPANY SNAPSHOT

23.20.2 REVENUE ANALYSIS

23.20.3 PRODUCT PORTFOLIO

23.20.4 RECENT DEVELOPMENTS

23.21 REIN MEDICAL GMBH

23.21.1 COMPANY SNAPSHOT

23.21.2 PRODUCT PORTFOLIO

23.21.3 RECENT DEVELOPMENTS

23.22 SHARP NEC DISPLAY SOLUTIONS ( 2021)

23.22.1 COMPANY SNAPSHOT

23.22.2 PRODUCT PORTFOLIO

23.22.3 RECENT DEVELOPMENTS

23.23 SHENZHEN BEACON DISPLAY TECHNOLOGY CO., LTD.

23.23.1 COMPANY SNAPSHOT

23.23.2 PRODUCT PORTFOLIO

23.23.3 RECENT DEVELOPMENT

23.24 SHENZHEN JLD DISPLAY EXPERT CO., LTD

23.24.1 COMPANY SNAPSHOT

23.24.2 PRODUCT PORTFOLIO

23.24.3 RECENT DEVELOPMENTS

23.25 SIEMENS HEALTHCARE GMBH

23.25.1 COMPANY SNAPSHOT

23.25.2 REVENUE ANALYSIS

23.25.3 PRODUCT PORTFOLIO

23.25.4 RECENT DEVELOPMENT

23.26 SONY GROUP CORPORATION

23.26.1 COMPANY SNAPSHOT

23.26.2 REVENUE ANALYSIS

23.26.3 PRODUCT PORTFOLIO

23.26.4 RECENT DEVELOPMENT

23.27 TEGUAR COMPUTERS

23.27.1 COMPANY SNAPSHOT

23.27.2 PRODUCT PORTFOLIO

23.27.3 RECENT DEVELOPMENTS

24 QUESTIONNAIRE

25 RELATED REPORTS

表格列表

TABLE 1 NORTH AMERICA MEDICAL DISPLAY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 2 NORTH AMERICA LED BACKLIT LCD DISPLAY MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 3 NORTH AMERICA CCFL BACKLIT LCD DISPLAY IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 4 NORTH AMERICA TFT BACKLIT LCD DISPLAY IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 5 NORTH AMERICA OLED DISPLAY IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 6 NORTH AMERICA OLED DISPLAY TYPE IN MEDICAL DISPLAY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 7 NORTH AMERICA MEDICAL DISPLAY MARKET, BY PANEL SIZE, 2020-2029 (USD MILLION)

TABLE 8 NORTH AMERICA LESS THAN 22.9 IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 9 NORTH AMERICA LESS THAN 22.9 IN MEDICAL DISPLAY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 10 NORTH AMERICA 23.0- 32.0 IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 11 NORTH AMERICA 23.0- 32.0 IN MEDICAL DISPLAY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 12 NORTH AMERICA 32.1-42.0 IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 13 NORTH AMERICA 32.1-40.0 IN MEDICAL DISPLAY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 14 NORTH AMERICA MORE THAN 42 IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 15 NORTH AMERICA MORE THAN 42 IN MEDICAL DISPLAY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 16 NORTH AMERICA MEDICAL DISPLAY MARKET, BY VIEWING MODE, 2020-2029 (USD MILLION)

TABLE 17 NORTH AMERICA 2D IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 18 NORTH AMERICA 3D IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 19 NORTH AMERICA MEDICAL DISPLAY MARKET, BY MEGAPIXEL, 2020-2029 (USD MILLION)

TABLE 20 NORTH AMERICA 2.1-4MP IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 21 NORTH AMERICA 4.1-8MP IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 22 NORTH AMERICA ABOVE 8MP IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 23 NORTH AMERICA UPTO 2MP IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 24 NORTH AMERICA MEDICAL DISPLAY MARKET, BY RESOLUTION, 2020-2029 (USD MILLION)

TABLE 25 NORTH AMERICA 4K IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 26 NORTH AMERICA ULTRA FULL HD IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 27 NORTH AMERICA FULL HD IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 28 NORTH AMERICA OTHERS IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 29 NORTH AMERICA MEDICAL DISPLAY MARKET, BY DISPLAY TYPE, 2020-2029 (USD MILLION)

TABLE 30 NORTH AMERICA WALL MOUNTED IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 31 NORTH AMERICA PORTABLE IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 32 NORTH AMERICA MODULAR IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 33 NORTH AMERICA MEDICAL DISPLAY MARKET, BY DISPLAY COLOR, 2020-2029 (USD MILLION)

TABLE 34 NORTH AMERICA COLOR IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 35 NORTH AMERICA COLOR IN MEDICAL DISPLAY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 36 NORTH AMERICA MONOCHROME IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 37 NORTH AMERICA MONOCHROME IN MEDICAL DISPLAY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 38 NORTH AMERICA MEDICAL DISPLAY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 39 NORTH AMERICA HARDWARE IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 40 NORTH AMERICA HARDWARE IN MEDICAL DISPLAY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 41 NORTH AMERICA SERVICES IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 42 NORTH AMERICA SERVICES IN MEDICAL DISPLAY MARKET, BY COMPONENT, 2020-2029 (USD MILLION)

TABLE 43 NORTH AMERICA MEDICAL DISPLAY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 44 NORTH AMERICA DIAGNOSTICS IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 45 NORTH AMERICA DIAGNOSTICS IN MEDICAL DISPLAY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 46 NORTH AMERICA BY TYPE IN MEDICAL DISPLAY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 47 NORTH AMERICA BY PANEL SIZE IN MEDICAL DISPLAY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 48 NORTH AMERICA SURGICAL/INTERVENTIONAL IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 49 NORTH AMERICA SURGICAL/INTERVENTIONAL IN MEDICAL DISPLAY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 50 NORTH AMERICA BY TYPE IN MEDICAL DISPLAY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 51 NORTH AMERICA BY PANEL SIZE IN MEDICAL DISPLAY MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 52 NORTH AMERICA PATIENT WORN MONITORING IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 53 NORTH AMERICA CONSULTATION IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 54 NORTH AMERICA TELEHEALTH IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 55 NORTH AMERICA TELEHEALTH IN MEDICAL DISPLAY MARKET, BY PANEL SIZE, 2020-2029 (USD MILLION)

TABLE 56 NORTH AMERICA TEACHING/PRACTICE IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 57 NORTH AMERICA TEACHING/PRACTICE IN MEDICAL DISPLAY MARKET, BY PANEL SIZE, 2020-2029 (USD MILLION)

TABLE 58 NORTH AMERICA DENTISTRY IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 59 NORTH AMERICA DENTISTRY IN MEDICAL DISPLAY MARKET, BY PANEL SIZE, 2020-2029 (USD MILLION)

TABLE 60 NORTH AMERICA POINT OF CARE IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 61 NORTH AMERICA POINT OF CARE IN MEDICAL DISPLAY MARKET, BY PANEL SIZE, 2020-2029 (USD MILLION)

TABLE 62 NORTH AMERICA FETAL MONITORING IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 63 NORTH AMERICA FETAL MONITORING IN MEDICAL DISPLAY MARKET, BY PANEL SIZE, 2020-2029 (USD MILLION)

TABLE 64 NORTH AMERICA OTHERS IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 65 NORTH AMERICA MEDICAL DISPLAY MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 66 NORTH AMERICA HOSPITALS IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 67 NORTH AMERICA HOSPITALS IN MEDICAL DISPLAY MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 68 NORTH AMERICA BY AREA IN MEDICAL DISPLAY MARKET, BY END USERS, 2020-2029 (USD MILLION)

TABLE 69 NORTH AMERICA BY TECHNOLOGY IN MEDICAL DISPLAY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 70 NORTH AMERICA CLINICS IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 71 NORTH AMERICA CLINICS IN MEDICAL DISPLAY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 72 NORTH AMERICA NURSING FACILITIES IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 73 NORTH AMERICA NURSING FACILITIES IN MEDICAL DISPLAY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 74 NORTH AMERICA DIAGNOSTIC LABORATORIES IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 75 NORTH AMERICA DIAGNOSTIC LABORATORIES IN MEDICAL DISPLAY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 76 NORTH AMERICA IMAGING/ RADIOLOGY LABORATORY IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 77 NORTH AMERICA LABORATORY IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 78 NORTH AMERICA LABORATORY IN MEDICAL DISPLAY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 79 NORTH AMERICA REHABILITATION CENTERS IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 80 NORTH AMERICA REHABILITATION CENTERS IN MEDICAL DISPLAY MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 81 NORTH AMERICA OTHERS IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 82 NORTH AMERICA MEDICAL DISPLAY MARKET, BY IMAGING TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 83 NORTH AMERICA TOUCH SCREEN IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 84 NORTH AMERICA SCRATCH RESISTANT FONT GLASS IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 85 NORTH AMERICA FAILSAFE MODE IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 86 NORTH AMERICA CLEANABLE OPTIONS IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 87 NORTH AMERICA SOFTGLOW & SPOTVIEW IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 88 NORTH AMERICA OTHERS IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 89 NORTH AMERICA MEDICAL DISPLAY MARKET, BY ASPECT RATIO, 2020-2029 (USD MILLION)

TABLE 90 NORTH AMERICA 16:09 IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 91 NORTH AMERICA 21:09 IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 92 NORTH AMERICA 4:03 IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 93 NORTH AMERICA MEDICAL DISPLAY MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 94 NORTH AMERICA DIRECT TENDERS IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 95 NORTH AMERICA RETAIL SALES IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 96 NORTH AMERICA OTHERS IN MEDICAL DISPLAY MARKET, BY REGION, 2020-2029 (USD MILLION)

图片列表

FIGURE 1 NORTH AMERICA MEDICAL DISPLAYMARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA MEDICAL DISPLAYMARKET : DATA TRIANGULATION

FIGURE 3 NORTH AMERICA MEDICAL DISPLAYMARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA MEDICAL DISPLAYMARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA MEDICAL DISPLAYMARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA MEDICAL DISPLAYMARKET: MULTIVARIATE MODELLING

FIGURE 7 NORTH AMERICA MEDICAL DISPLAYMARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 NORTH AMERICA MEDICAL DISPLAYMARKET: DBMR MARKET POSITION GRID

FIGURE 9 NORTH AMERICA MEDICAL DISPLAYMARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 10 NORTH AMERICA MEDICAL DISPLAYMARKET: VENDOR SHARE ANALYSIS

FIGURE 11 NORTH AMERICA MEDICAL DISPLAY MARKET: SEGMENTATION

FIGURE 12 RISE IN GENERIC DRUG PRODUCTION AND TECHNOLOGICAL FOCUS IN MEDICAL DISPLAYIS DRIVING THE NORTH AMERICA MEDICAL DISPLAYMARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 13 TECHNOLOGYSEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA MEDICAL DISPLAYMARKET IN 2022 & 2029

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE NORTH AMERICA MEDICAL DISPLAY MARKET

FIGURE 15 NORTH AMERICA MEDICAL DISPLAY MARKET : BY TECHNOLOGY, 2021

FIGURE 16 NORTH AMERICA MEDICAL DISPLAY MARKET : BY TECHNOLOGY, 2022-2029 (USD MILLION)

FIGURE 17 NORTH AMERICA MEDICAL DISPLAY MARKET : BY TECHNOLOGY, CAGR (2022-2029)

FIGURE 18 NORTH AMERICA MEDICAL DISPLAY MARKET : BY TECHNOLOGY, LIFELINE CURVE

FIGURE 19 NORTH AMERICA MEDICAL DISPLAY MARKET : BY PANEL SIZE, 2021

FIGURE 20 NORTH AMERICA MEDICAL DISPLAY MARKET : BY PANEL SIZE, 2022-2029 (USD MILLION)

FIGURE 21 NORTH AMERICA MEDICAL DISPLAY MARKET : BY PANEL SIZE, CAGR (2022-2029)

FIGURE 22 NORTH AMERICA MEDICAL DISPLAY MARKET : BY PANEL SIZE, LIFELINE CURVE

FIGURE 23 NORTH AMERICA MEDICAL DISPLAY MARKET : BY VIEWING MODE, 2021

FIGURE 24 NORTH AMERICA MEDICAL DISPLAY MARKET : BY VIEWING MODE, 2022-2029 (USD MILLION)

FIGURE 25 NORTH AMERICA MEDICAL DISPLAY MARKET : BY VIEWING MODE, CAGR (2022-2029)

FIGURE 26 NORTH AMERICA MEDICAL DISPLAY MARKET : BY VIEWING MODE, LIFELINE CURVE

FIGURE 27 NORTH AMERICA MEDICAL DISPLAY MARKET : BY MEGAPIXEL, 2021

FIGURE 28 NORTH AMERICA MEDICAL DISPLAY MARKET : BY MEGAPIXEL, 2022-2029 (USD MILLION)

FIGURE 29 NORTH AMERICA MEDICAL DISPLAY MARKET : BY MEGAPIXEL, CAGR (2022-2029)

FIGURE 30 NORTH AMERICA MEDICAL DISPLAY MARKET : BY MEGAPIXEL, LIFELINE CURVE

FIGURE 31 NORTH AMERICA MEDICAL DISPLAY MARKET : BY RESOLUTION, 2021

FIGURE 32 NORTH AMERICA MEDICAL DISPLAY MARKET : BY RESOLUTION, 2022-2029 (USD MILLION)

FIGURE 33 NORTH AMERICA MEDICAL DISPLAY MARKET : BY RESOLUTION, CAGR (2022-2029)

FIGURE 34 NORTH AMERICA MEDICAL DISPLAY MARKET : BY RESOLUTION, LIFELINE CURVE

FIGURE 35 NORTH AMERICA MEDICAL DISPLAY MARKET : BY DISPLAY TYPE, 2021

FIGURE 36 NORTH AMERICA MEDICAL DISPLAY MARKET : BY DISPLAY TYPE, 2022-2029 (USD MILLION)

FIGURE 37 NORTH AMERICA MEDICAL DISPLAY MARKET : BY DISPLAY TYPE, CAGR (2022-2029)

FIGURE 38 NORTH AMERICA MEDICAL DISPLAY MARKET : BY DISPLAY TYPE, LIFELINE CURVE

FIGURE 39 NORTH AMERICA MEDICAL DISPLAY MARKET : BY DISPLAY COLOR, 2021

FIGURE 40 NORTH AMERICA MEDICAL DISPLAY MARKET : BY DISPLAY COLOR, 2022-2029 (USD MILLION)

FIGURE 41 NORTH AMERICA MEDICAL DISPLAY MARKET : BY DISPLAY COLOR, CAGR (2022-2029)

FIGURE 42 NORTH AMERICA MEDICAL DISPLAY MARKET : BY DISPLAY COLOR, LIFELINE CURVE

FIGURE 43 NORTH AMERICA MEDICAL DISPLAY MARKET : BY COMPONENT, 2021

FIGURE 44 NORTH AMERICA MEDICAL DISPLAY MARKET : BY COMPONENT, 2022-2029 (USD MILLION)

FIGURE 45 NORTH AMERICA MEDICAL DISPLAY MARKET : BY COMPONENT, CAGR (2022-2029)

FIGURE 46 NORTH AMERICA MEDICAL DISPLAY MARKET : BY COMPONENT, LIFELINE CURVE

FIGURE 47 NORTH AMERICA MEDICAL DISPLAY MARKET: BY APPLICATION, 2021

FIGURE 48 NORTH AMERICA MEDICAL DISPLAY MARKET: BY APPLICATION, 2022-2029 (USD MILLION)

FIGURE 49 NORTH AMERICA MEDICAL DISPLAY MARKET: BY APPLICATION, CAGR (2022-2029)

FIGURE 50 NORTH AMERICA MEDICAL DISPLAY MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 51 NORTH AMERICA MEDICAL DISPLAY MARKET: BY END USER, 2021

FIGURE 52 NORTH AMERICA MEDICAL DISPLAY MARKET: BY END USER, 2022-2029 (USD MILLION)

FIGURE 53 NORTH AMERICA MEDICAL DISPLAY MARKET: BY END USER, CAGR (2022-2029)

FIGURE 54 NORTH AMERICA MEDICAL DISPLAY MARKET: BY END USER, LIFELINE CURVE

FIGURE 55 NORTH AMERICA MEDICAL DISPLAY MARKET: BY IMAGING TECHNOLOGY, 2021

FIGURE 56 NORTH AMERICA MEDICAL DISPLAY MARKET: BY IMAGING TECHNOLOGY, 2022-2029 (USD MILLION)

FIGURE 57 NORTH AMERICA MEDICAL DISPLAY MARKET: BY IMAGING TECHNOLOGY, CAGR (2022-2029)

FIGURE 58 NORTH AMERICA MEDICAL DISPLAY MARKET: BY IMAGING TECHNOLOGY, LIFELINE CURVE

FIGURE 59 NORTH AMERICA MEDICAL DISPLAY MARKET: BY ASPECT RATIO, 2021

FIGURE 60 NORTH AMERICA MEDICAL DISPLAY MARKET: BY ASPECT RATIO, 2022-2029 (USD MILLION)

FIGURE 61 NORTH AMERICA MEDICAL DISPLAY MARKET: BY ASPECT RATIO, CAGR (2022-2029)

FIGURE 62 NORTH AMERICA MEDICAL DISPLAY MARKET: BY ASPECT RATIO, LIFELINE CURVE

FIGURE 63 NORTH AMERICA MEDICAL DISPLAY MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 64 NORTH AMERICA MEDICAL DISPLAY MARKET: BY DISTRIBUTION CHANNEL, 2022-2029 (USD MILLION)

FIGURE 65 NORTH AMERICA MEDICAL DISPLAY MARKET: BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 66 NORTH AMERICA MEDICAL DISPLAY MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 67 NORTH AMERICA MEDICAL DISPLAY MARKET: SNAPSHOT (2021)

FIGURE 68 NORTH AMERICA MEDICAL DISPLAY MARKET: BY COUNTRY (2021)

FIGURE 69 NORTH AMERICA MEDICAL DISPLAY MARKET: BY COUNTRY (2022 & 2029)

FIGURE 70 NORTH AMERICA MEDICAL DISPLAY MARKET: BY COUNTRY (2021 & 2029)

FIGURE 71 NORTH AMERICA MEDICAL DISPLAY MARKET: BY TECHNOLOGY (2022-2029)

FIGURE 72 NORTH AMERICA MEDICAL DISPLAY MARKET: COMPANY SHARE 2021 (%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。