North America Power Over Ethernet Poe Market

市场规模(十亿美元)

CAGR :

%

USD

832.72 Million

USD

1,924.82 Million

2025

2033

USD

832.72 Million

USD

1,924.82 Million

2025

2033

| 2026 –2033 | |

| USD 832.72 Million | |

| USD 1,924.82 Million | |

| % | |

|

北美电能超越以太网(Poe)市场分割,按类型划分(Power Devices(PD),Power Sourcing Equipment(PSE)和网络电缆),类型(Class 4, Class 3, Class 0, Class 0, Class 2, Class 1等),模式(A和模式 B),电能范围(15 W至30 W, Upto 15 W, 30 W至60 W, 60 W至90 W和 90 W以上),电能范围(40 V至50 V, 以上 50 V, 30 V和30 V至40 V至40 V),设备类型(PoE Switch (Enenspan), IP相机,无线接入点接入点, 互联网协议(VoIP)和互联网协议(IP)和互联网协议(IP),电话,PoE喷射器(M(M),PTZ相机,PoE照明,安全卡阅读器,IP Intercoms,IP Clocks,IP Clocks,A

北美电力超越以太网市场大小

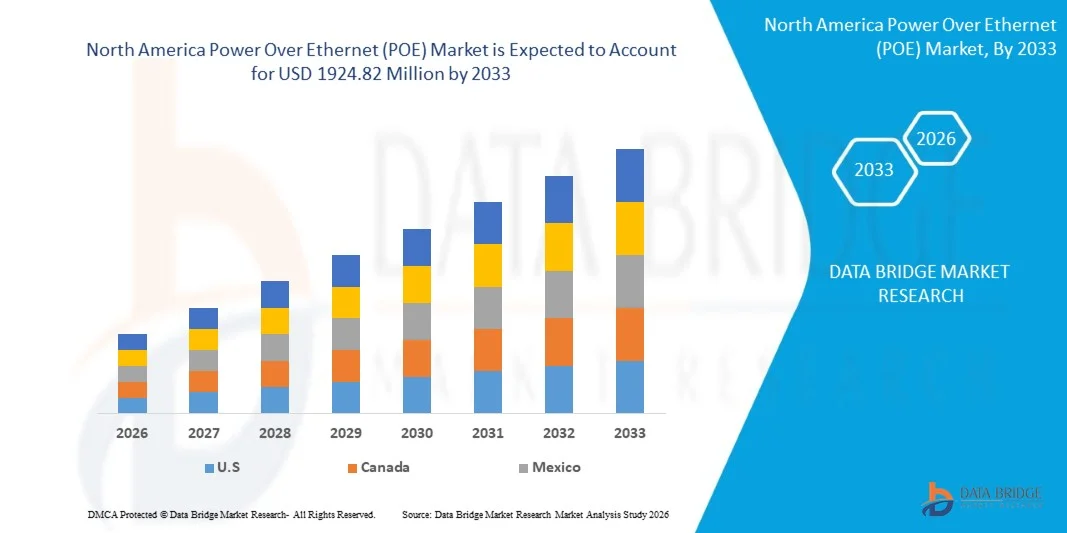

- 北美对以太网市场的力量预计将达到截至2033年的192 482万美元调自美元7 200万 2025年统计与成长CAGR为11.4%.在2026年至2033年的预测期内.

- 在企业联网、智能建筑、数据中心、工业自动化和安全系统等关键部门越来越多地采用Power Over Ethernet技术的推动下,北美PoE市场正在经历持续增长。 PoE解决方案因其能够简化网络基础设施,降低安装成本,提高能效,并通过单一电缆提供可靠的电能和数据传输而得到越来越多的认可.

- PoE标准的不断技术进步,高效发电,智能网络管理,以及IOT设备的集成,正在推动下一代PoE解决方案的部署. 这些创新正在使包括智能监视系统、网络照明、VoIP通信以及工业IOT部署在内的复杂应用成为可能,从而支持提高业务效率、可扩展性和长期成本节约。

北美电力超越以太网市场分析

- 北美的PoE市场面向广泛的终端使用部门,包括企业信息技术网络、智能建筑、工业自动化、安全和监视系统以及数据中心。 PoE技术通过单一电缆提供电力和数据的能力,以及加强网络管理、可伸缩性和能源效率,使市场需求大为起火 -- -- 将其作为复杂连通要求和任务关键网络业务的关键解决办法。

- 人工智能、机器学习驱动的网络管理、智能电力分配和实时监测等先进技术的日益融合正在提高PoE系统的效率、可靠性和可扩展性。 这些创新正在支持商业、工业和政府网络应用的市场增长。

- 预计美国将主导北美PoE市场,2025年市场份额最大,为78.46%,并预计也会有强劲增长. 这种主导地位得到了该国完善的企业信息技术基础设施、先进的智能建筑举措以及在整个商业和工业网络广泛采用连接设备的支持。 数据中心、公司办公室、工业自动化和安全系统的强烈需求,以及主要网络解决方案供应商的存在和持续的技术创新,进一步加强了美国在该区域的市场领导力和持续增长潜力。

- 2026至2033年,由于智能建筑基础设施投资增加,企业信息技术网络扩大,连接的IoT设备日益被采用,预计墨西哥PoE市场将登记最快的CAGR,占该区域12.5%。 在高效发电、智能网络管理和PoE标准方面的技术进步以及政府促进节能和数字连接基础设施的支持性举措进一步支持了增长,从而能够提高业务效率、可扩展性和关键任务网络部署的可靠性。

- 在2025年,由于企业联网、智能建筑自动化、安全系统以及工业IOT部署的广泛采用,动力装置(PD)部分预计将占北美PoE市场的46.43%。 与在复杂的网络环境中的传统分开的电能和数据设置相比,该部分从已证明的操作可靠性、简化的基础设施要求和为连接装置提供长电缆运行动力的成本效益中获益,将PoE设备定位为首选解决方案。

《范围与北美电能超越以太网报告》

|

属性 |

北美在乙醚网上的实力透视 |

|

覆盖部分 |

• 妇女按类型 :电力设备(PD)、电力测试设备和网络电缆 • 妇女按类类型 :4等,3等,0等,2等,1等等. • 妇女按模式: 模式 A和模式 B • 妇女按电源范围:最高可达15W,15W至30W,30W至60W,60W至90W并高于90W. • 妇女按电压范围:最多30个V、30个V至40个V、40个V至50个V和50个V以上 • 妇女按设备类型 :PoE Switch (Endspan), IP相机, 无线访问点, 互联网协议语音(VoIP) & IP Phone, PoE Ingenor (Midspan), PTZ相机, PoE Lighting, 安全卡阅读器, IP Intercoms, IP Clocks, ATMs等 • 妇女通过应用程序 :访问控制与安全、IOT连接、照明控制、娱乐等 • 妇女按终端用户 :商业、工业和住宅 |

|

涵盖国家 |

|

|

关键市场玩家 |

· Versa技术公司(美国) 德克萨斯州仪器公司(美国) · Cisco系统公司(美国) · 单体动力系统公司(美国) · STMicroelectronics N.V.(瑞士/法国) · 英特尔利特网络解决方案(美国) 英国高速有限公司(联合王国) • Molex,有限责任公司(美国) * 微芯片技术公司(美国) NETGEAR公司(美国) 模拟设备公司(美国) · 半导体部件工业,有限责任公司(美国) · EtherWAN系统公司(美国) TP-Link有限公司(中国) 黑盒公司(美国) Edimax技术有限公司(台湾) 西门子集团(德国) · 惠普企业发展有限公司(美国) · 研究与管理(Reichle & De-Massari AG)(瑞士) · Eaton Corporation plc (Tripp Lite) (爱尔兰/美国) * Advantech有限公司(台湾) Broadcom公司(美国) · TRENDnet公司(美国) • CommScope控股公司(美国) ECI网络有限公司(联合王国) · 联合电报公司(日本) |

|

市场机会 |

工业IOT、工业4.0和边缘计算部署的增长,PoE可以简化配电分布式传感器、相机和控制器。 增加保健、零售、交通和教育方面的采用,如展示、亭子、安全系统和出入控制。 · 制定更强和更有效的PoE标准和芯片,扩大辅助装置的范围和使用案例 |

|

添加数据信息集的值 |

除了对市场价值,增长率,分化,地域覆盖,主要角色等市场情景的深刻认识外,由"数据桥市场研究"负责的市场报告还包括深入的专家分析,地域代表性的公司生产和能力,经销商和合作伙伴的网络布局,详细更新的价格趋势分析和供应链和需求赤字分析等. |

权力战胜以太网市场趋势

“......加速部署IP相机、无线接入点、VoIP电话、访问控制器和IOT设备“

- IP相机,无线接入点,VoIP手机,接入控制系统等的加速部署,以及IOT设备基础的迅速扩大,都极大地推动了全球"强势超越以太网"PoE市场的增长轨迹.

- 随着企业、政府、运输当局、医疗保健机构和智能城市规划人员对基础设施的现代化,出现了向基于IP的统一网络的有力转变,该网络通过单一以太网电缆传输数据和电力。

- 这降低了电缆的复杂程度,降低了安装成本,提高了能源效率并实现了电力集中管理。 越来越多的安全监视任务、公共Wi Fi扩展、数字教室、智能医院和智能建筑自动化正在创造密集的装置环境,PoE交换器和注射器正在成为基础基础设施。 因此,需要可靠低压电的边缘装置的扩散正在将PoE技术从便利技术转变为全世界连接生态系统的战略支柱。

比如说,

- 2025年11月,Wired报告说,墨西哥城是美洲最受监控的大都市,有83 000多台政府部门在公共场所安装相机,当局拨出了更多资金,增加了30 000台高科技相机,以扩大覆盖面。

- 在2025年7月,Tech2 智能城市平台与城市技术更新注意到一个法国城市部署了一个私人5G网络,以减少公共闭路电视系统的回程费用,并为今后的IOT部署提供加密连接。

- 上述全球事态发展反映了向知识产权驱动的有形基础设施和连通环境的结构性过渡。 对智能治理、数字连接、运输情报和安全现代化进行大规模公共投资,不断提高有动力边缘装置的密度

电力超越以太网(POE)市场动态

驱动程序

“......日益采用智能建筑、智能城市和智能基础设施,其中POE简化了电缆、减少了安装时间并降低了所有权总成本“

- 智能建筑,智能城市,智能基础设施日益被采用,正逐渐成为全球"强力超越以太网"(PoE)市场的强大结构驱动力. 全世界各国政府和城市规划人员正在优先考虑数字综合基础设施,照明系统、监视相机、无线接入点、数字标志、建筑物自动化控制以及IOT传感器通过统一的IP网络运行。 在这些环境中,PoE技术通过单以太网电缆传输电能和数据来简化电缆架构,大幅降低线路复杂度,降低安装时间,并最大限度地降低整体材料和劳动力成本.

- 随着公共基础设施项目越来越多地将智能监测、能源管理和安全系统嵌入核心设计,PoE使开关和注射器成为成本高效和可扩展部署的基础。

- 因此,跨商业建筑、交通枢纽、医疗保健设施、教育校园和市政项目向低电压智能基础设施的过渡,正在加速全球对PoE解决方案的长期需求。

对于案例,

- 2025年8月,索尼半导体解决方案报告在加利福尼亚州科罗拉多州莱克伍德和圣何塞的智能城市应用中应用了先进的边缘AI感知技术,展示了连接感知平台如何被扩大,以达到更安全,更智能的城市流动性和基础设施.

- 2025年3月,ArXiv记录了西班牙的SmartSantander项目,该项目涉及在整个城市大规模部署IOT装置和传感器,以支持智能城市的实验和跨行动、环境和安全领域的现实生活连接服务。

各主要经济体的上述事态发展表明,全球持续转向智能和数字连接的基础设施。 随着政府将智能系统纳入城市规划和建筑现代化,简化电力和数据整合的必要性变得至关重要。 PoE技术通过降低电缆复杂度,降低安装成本,提高可扩展性,加强集中控制,直接符合这些要求. 因此,智能城市和连通建筑物跨区域的持续扩张加强了全球 " 超越以太网 " 市场强有力的中长期增长势头。

限制/挑战

“......与成本敏感部署中的常规网络设备相比,POE能力开关、中接线和连线电缆的预付费用较高“

- PoE-Capable开关、中段接通和符合要求的电缆基础设施的前期费用较高,这仍然是对全球电力超越以太网(PoE)市场的扩大的显著限制,特别是在对成本敏感的环境下。 虽然PoE技术能提供长期效率和集中供电和网络管理,但初步的资本投资要求,包括溢价定价的网络交换机、专用补丁板、第6/6A类电缆以及专业安装,可能大大高于常规的非PoE网络部署。

- 这些较高的前期费用尤其制约了小型企业、公共机构和预算有限的项目,因为基础设施预算受到严格管制。 此外,利用PoE-ready有条理的电缆对遗留建筑进行改造,往往需要大量升级,增加项目费用。

- 因此,即使PoE长期提供业务节约,但大量的初始开支可能延误收养决定并减少价格竞争部门的渗透,从而减缓整个市场的增长。

比如说,

- 2024年6月,任,.EdTech杂志社据报告,许多教育区正在努力争取资金来更新网络基础设施,例如高性能开关和电缆,以支持先进的连接设备,同时指出,成本限制延误采用现代网络系统,包括PoE-Capable设施。

- 2024年7月(明正统元年正月一日),,为相.E 学校新闻据报告,学校面临昂贵的升级费用,用于铺设电缆和开关,以支持PoE联网硬件,而为这些项目提供的联邦折扣资金资格有限,减少了收养。

即使 " 电力超越以太网 " 技术能提高业务效率、简化电缆、改进中央电力和网络监测,其较高的前期成本仍然是成本敏感部分的物质限制。 基础设施项目需要广泛的电缆升级、高保能开关和专业安装服务,对资本预算有限的组织,如校区、小城市和中型企业,造成了财政压力。

电力超越以太网(POE)市场范围

北美电网(POE)市场根据类型、类类型、模式、电能范围、电压范围、设备类型、应用和最终用户划分出8个显著部分。

按类型

以"类型"为基础,将市场分出为"动力设备"(PD),"动力冲洗设备"(PSE)和"网络有线". 2026年,动力装置(PD)部分预计将以46.44%的市场份额占据市场主导地位,因为它在通过单一电缆提供可靠的电力和数据、简化网络基础设施以及支持企业、工业和商业应用中广泛连通的设备方面发挥着关键作用。

2026至2033年的CAGR为12.8%,预计市场上的网络电缆部分增长最快,驱动这一增长的有高速、高容量PoE网络的部署越来越多,云管理企业网络的采用越来越多,智能建筑、安全系统和工业IOT的应用也越来越多,它们需要强有力的电缆解决方案,以便实现可靠的连通。

按类别类型

根据"类型",将市场划分为"四等","三等","一等","一等"等. 2026年,由于电力输送能力较高,有能力支持要求较高的企业和工业应用,高性能网络装置和智能基础设施部署日益被采用,预计4级机段将占市场26.47%的市场份额.

市场第3类部分预计将以12.8%的CAGR增长最快,从2026年到2033年,其驱动力是中能PoE设备的日益部署,IoT连接的扩大,以及对依赖高效可扩能供电的网络安全,照明和通信系统的需求不断增加.

按模式

以"模式"为基础,市场被分割为"模式A"和"模式B". 2026年,由于在企业和商业联网设备中广泛实施,简化了接线要求,与多种PoE辅助设备相兼容,预计模式A部分以63.29%的市场份额来支配市场.

市场模式B部分预计将增长最快,从2026年到2033年,CAGR为12.9%,其驱动力是越来越多地采用中斯潘注射器,高功率应用,以及扩大工业IOT,智能建筑,网络安全和照明系统等需要灵活供电解决方案的应用.

以 电源范围

根据动力范围,将市场分入上至15W,下至15W至30W,下至30W至60W,下至60W至90W,上至90W. 2026年,15个W到30个W部分预计将以34.43%的市场份额占据市场主导地位,因为它在促成自动化、实时数据采集和劳动效率方面发挥着关键作用,同时在广泛的标准应用和中产能应用中越来越多地采用。

60个W至90个W段预计增长最快,2026至2033年CAGR增长为12.8%,受更高电能解决方案需求增加,先进运行环境下部署扩大,智能监测和性能优化技术日益融合等驱动.

按电压范围

以电压范围为基础,将市场分入至30V,30V至40V,40V至50V,和50V以上. 2026年,40个V至50个V部分预计将以39.53%的市场份额占据市场主导地位,因为它在推动高效发电、支持自动化和提高整个商业和工业应用的系统可靠性方面发挥着关键作用。

2026年至2033年,由于先进自动化系统越来越多地采用高电压设备,与AI驱动的监测工具相融合,大规模业务对可伸缩和节能解决方案的需求不断增长,预计50V以上部分将增长最快,CAGR为12.3%。

按设备类型

根据设备类型,将市场分出为:PoE Switch(Endspan),PoE Improject(Midspan),IP相机,PTZ相机,无线接入点,通过互联网协议(VoIP)和IP Phone,PoE照明,安全卡阅读器,IP Intercom,IP时钟,ATM等.

2026年,PoE Switch(Endspan)部分预计将以26.24%的市场份额占据市场主导地位,因为它在推动以太网高效的电力和数据传输、支持自动化、实时监测以及企业、智能建筑和商业设施之间的连通方面发挥着关键作用。

PoE照明部分预计将增长最快,其中CAGR在2026年至2033年达到13.8%,动力是越来越多地采用节能照明系统,与智能建筑管理平台集成,IoT启用自动化,以及商业,工业,公共基础设施项目对可伸缩,低维护照明解决方案的需求不断增长.

通过应用程序

在应用的基础上,市场被分割为访问控制与安全,IOT连接,照明控制,娱乐等.

2026年,由于在确保安全、实现自动化监测以及提高商业、工业和公共基础设施环境的运营效率方面发挥着关键作用,预计进入控制和安全部分将占据市场30.63%的市场份额。

灯光控制部分预计将增长最快,2026年至2033年的CAGR为12.6%,其驱动力是越来越多地采用智能和节能照明系统,与IoT驱动的建筑管理平台相融合,商业和工业环境下对自动化和适应性照明解决方案的需求也不断增加.

按终端用户

在最终用户的基础上,市场分为商业、工业和住宅。

2026年,预计商业部分将占据市场62.73%的市场份额,因为它在支持大规模业务、实现自动化、实时监测以及加强办事处、零售空间和企业基础设施之间的连通方面发挥着关键作用。

工业部分预计将增长最快,2026至2033年CAGR为12.6%,动力是越来越多地采用IoT带动的工业自动化、智能工厂解决方案、节能系统和AI驱动的优化生产力、安全和资源管理的运行监测。

以太网(POE)市场国别分析

- 2026年,美国预计将持有北美强势超越以太网(PoE)市场的最大份额,占到地区需求的78.50%. 预计CAGR为12.2%,增长的动力是加速部署基于知识产权的监测系统,扩大智能建筑基础设施,越来越多地采用IoT设备,以及商业、工业、保健和政府部门对节能联网解决方案的需求增加。

- 本区域受益于先进的数字基础设施、主要联网设备制造商的强大存在、促进能源效率的支持性监管框架、以及对数据中心和企业信息技术升级的持续投资。 扩大智能办公室、连通的保健设施、工业自动化、零售数字化和智能运输系统的终端使用应用,继续加强市场渗透和长期增长潜力。

美国电力超越以太网市场洞察

美国对乙醚网(POE)市场的实力占据了整个北美最大的份额,得到了该国强大的近海能源网络,先进的海洋专业知识和成熟的海底工程景观的支持. 墨西哥湾广泛开展近海石油和天然气活动,大西洋沿岸近海风能项目不断扩大,海洋研究和国防升级投资增加,这些都极大地推动了自主和遥控水下车辆的采用。

墨西哥电力超越以太网市场洞察

墨西哥对乙醚网市场的实力预计将在北美出现最快的增长,这得益于对近海再生能源开发的投资增加、海防现代化举措扩大、以及日益强调深海勘探和海洋研究方案。 在墨西哥湾和太平洋沿岸广阔的海岸线及其海上战略行动的支持下,墨西哥不断增长的海洋经济正在加速部署先进的自主和遥控水下系统,用于海底检查、近海平台监测、水下监视和环境评估活动。

更加重视海上安全、可持续海洋资源利用和水下机器人创新,正在进一步加强市场势头。 此外,现有海洋工程服务提供者、政府支助的研究机构和国防工业合作伙伴关系的存在正在提高技术进步和系统一体化能力。 墨西哥持续致力于海外能源扩张,海上业务数字化,以及战略防御投资,将墨西哥定位为北美实力超越乙醚网(POE)的快速增长和日益创新的市场。

权力超越以太网(POE)市场份额

乙醚网(POE)的权力主要由地位良好的公司领导,包括:

孔斯贝格海事公司(挪威)

- Versa科技股份有限公司(美国)

- 德克萨斯仪器公司(美国)

- Cisco Systems股份有限公司(美国)

- 单体动力系统股份有限公司(美国)

- STMicroelectronics N.V.(瑞士/法国)

- 英特尔利特网络解决方案(美国)

- Veracity UK有限公司(联合王国)

- Molex, LLC (美国).

- 微芯片技术公司(美国)

- NETGEAR股份有限公司(美国)

- 类似设备股份有限公司(美国)

- 半导体部件工业,有限责任公司(美国)

- EtherWAN系统公司(美国)

- TP-Link有限公司(中国)

- 黑匣子公司(美国)

- Edimax科技有限公司(台湾)

- 西门子集团(德国)

- 惠普企业发展LP(美国)

- R&M (Reichle & De-Massari AG) (瑞士)

- Eaton Corporation plc (Tripp Lite) (爱尔兰/美国).

- Advantech有限公司(台湾)

- Broadcom Inc.(美国)

- TRENDnet股份有限公司(美国)

- CommScope控股公司(美国)

- ECI网络有限公司(联合王国)

- 联合电报公司(日本)

北美电力超越以太网市场的最新发展

- 2026年1月,HPE扩展了其网络和计算组合,采用新的解决方案来帮助零售客户确保业务连续性并增强网络安全. 这些强化措施旨在提供弹性边缘至云面基础设施,改进对威胁的保护,并简化面临数字需求增加的分销零售环境的运作。

- 2026年1月,"黑匣子"任命Sameer Batra出任其全球系统集成(GSI)业务的首席商务官(CBO),这反映了该公司的战略重心是扩大其在印度,ANZ(澳大利亚/新西兰),亚太,中东和非洲等国际市场的存在. Sameer Batra带来了全球信息技术服务方面30多年的经验,并将领导加强客户关系、深化伙伴参与和推动收入增长的举措,方法是帮助企业实现现代化并扩大其数字基础设施,包括网络、云和数据中心解决方案。

- 2026年1月,伊通与美国的模块数据中心开发商Flexnode(英语:Flexnode (film))进入了战略合作,以交付可伸缩模块架和动力基础设施. 在这种伙伴关系下,Eaton将为Flexnode的NX计算模块提供关键的功率备份架和电缆管理技术,将部署时间减少~35%并支持AI,HPC,以及需要高架密度和强力基础设施的量子工作量.

- 2026年2月,Advantech选择AI EdgeLabs作为边缘和工业系统的主要运行时安全和治理平台,加强设备级保护,安全执行,以及整个工业自动化和关键基础设施环境中部署的边缘应用的生命周期治理.

- 2026年2月,西门子在利雅得开设了一个新的沙特阿拉伯办事处,以加强其在当地的存在,并支持沙特王国工业、基础设施和政府部门内的数字化、自动化和能源过渡举措。

SKU-

目录

导言

1.1 研究的目标

1.2 市场定义

1.3 北美对本土市场(出口)的控制权概况

1.4 货币和价格

1.5 限制

1.6 覆盖的市场

2个市场部分

2.1 覆盖的市场

2.2 地理范围

2.3 研究考虑的年份

2.4 DBMR 爆炸物数据评估模式

2.5 与关键意见牵头人进行初步接触

2.6 DBMR市场定位资源

2.7 自愿共享分析

2.8 模拟模型

2.9 类型时限

2.1 市场终端覆盖资源

2.11 第二个来源

2.12 假设

3 执行摘要

4 序言

4.1 五军分析

4.2 工业分析和未来科学

4.2.1 技术改进和标准变化

4.2.2 采用跨行业技术

4.2.3 基础设施挑战和一体化障碍

4.2.4 常规土地和安全考虑

4.2.5 未来的前景和战略机会

4.3 公司竞争力分析

4.3.1 CISCO系统,INC.

4.3.2 NETGEAR, INC.

4.3.3 包件企业/厂家

4.3.4 文本文书

4.3.5 ANALOG DEVIES, INC.

4.3.6 布罗德COM INC.

4.3.7 机械化技术

5个趋势及其对北美市场的影响

5.1 概况

5.2 建筑结构

5.2.1 欧洲联盟

5.2.1.1 Poe-reladed 产品的氯化萘/塔里克分类

5.2.1.1 网络弱点和实际弱点

5.2.1.1.2 进口商、邮递商和邮递供应商

5.2.1.1.3 与邮政有关的表格和连接

5.2.1.1.4 如何适用:

5.2.1.2 增值税和其他费用

5.2.2 美国

5.2.2.1 美国旅游者制度

5.2.2.2 邮递产品和低能率的毒性浓度

5.2.2.2.1 Poe Network SWITCHES/数据网络

5.2.2.2.2 邮购商/邮购商

5.2.2.2.3 电子表格和连接器

5.2.2.3 影响移徙者的特别美国贸易措施

5.2.2.4 额外费用

5.2.3 亚太

5.2.3.1 生产设备分类

5.2.3.2 中国(进口商) - 实例TARIFF简介

5.2.3.3. 日本 -- -- 低电压

5.2.3.4 菲律宾-东盟区域

5.2.3.5 澳大利亚和新西兰(区域经合成员)

5.2.3.6 其它亚洲趋势

5.3 生产费用

5.3.1 材料和组件

5.3.2 已成品

5.4 欧洲供应化学品的销毁

5.4.1 制造业

5.4.2 贸易冲突

5.5 对研发的影响

5.6 价格波动

5.6.1 定价

5.6.2 期末费用

5.7 地球静止轨道和市场特征

5.7.1 生产地点中的优势

5.7.2 区域供应化学品

5.8 对小型和发展中市场的影响

5.8.1 小型花花公子

6 规范标准

6.1 国家监管框架

6.1.1 管理机构和任务

6.1.2 产品分类和规范类别

6.2 产品注册、核证和市场准入

6.2.1 登记和索赔治理

6.2.2 协调评估和试验

6.3 拆解、包装和索赔要求

6.3.1 索取资料和信息

6.4 安全、试验和质量标准

6.4.1 技术标准和风险管理

6.5 巡视和执行

6.6 管制和边界管制

6.6.1 重要监督和核证核查

6.7 监管和市场影响

7个市场概况

7.1 驾驶员

7.1.1 减少IP Cameras、WIRELLESE CUPINTES、VIP电话、CUPESCES控制和IOT DECESCS的使用

7.1.2 逐步采用小型建筑、小型城市和智能基础设施,其中的坡道、返回时间和业主费用合计。

7.1.3 扩大企业网络和经销商网络,驾车需求,通过银河系的软管和信使实现易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易用易

7.1.4 围绕提高能效、集中管理权力和网络监测问题形成重点,加强评价提议。

7.2 障碍

7.2.1 与常规减员设备相匹配的可吸收资产、微型资产和可吸收费用

7.2.2 距离和权力限制可以限制在没有其他基础结构的情况下在非常大或高度范围内使用的各种标准。

7.3 机会

7.3.1 工业设施、工业设施4.0的增长,以及能够使散射传感器、相机和控制器达到最低水平的消耗力。

7.3.2 在卫生、卫生、卫生、交通、教育领域为受感染的疾病提供医疗、卫生、卫生、安全制度和出入控制服务。

7.3.3 制定更高、更有效率的标准和准则,制定支助性缺陷和使用案例的框架。

7.4 挑战

7.4.1 在丹麦网络环境中,管理热量扩散、提高能力效率以及恢复作为更高潜力应用的适应性更为共同。

7.4.2 维持循环和网络适应能力,因为更为明显的缺陷是两种能力和数据在IP网络上的依赖。

8 按类型划分的北美国市场

8.1 概况

8.2 2018-2033年北美超过埃特奈特(POE)市场(美元)

8.3 按区域分列的2018-2033年美国北部市场份额 (千美元)

8.3.1 亚太

8.3.2 北美

8.3.3 欧洲

8.3.4 南美洲

8.3.5 中东和非洲

8.4 按类型分列的2018-2033年美国北部市场份额(10万美元)

8.4.1 潜在疾病(PD)

8.4.2 设备

8.4.3 网络表格

8.5 2018-2033年按VOLTAGE地区分列的北美POWER(PD)在埃特尔奈特(POE)市场(POE)的倾角(美元)

8.5.1 40 V至50 V

8.5.2 第50V类

8.5.3起至30起

8.5.4 30 V至40 V

8.6 2018-2033年按地区分列的北美地区出口超过(出口)市场的价格(PD)

8.6.1 亚太

8.6.2 北美

8.6.3 欧洲

8.6.4 南美洲

8.6.5 中东和非洲

8.7 2018-2033年按Voltage Rangge分列的北美POWER在北美POWER(POE)市场(PEE)的PoWERSourcing Equipment(PEE) (美元)

8.7.1 第50V类

8.7.2 40 V至50 V

8.7.3 30 V至40 V

8.7.4 直至30天

8.8 2018-2033年按地区分列的北美洲POWER(PEE)在北美洲POWER(PEE)市场(PEE)

8.8.1 亚洲及太平洋

8.8.2 北美

8.8.3 欧洲

8.8.4 南美洲

8.8.5 中东和非洲

8.9 2018-2033年按脆弱地区分列的北美市场网表(千美元)

8.9.1 第40个V至50个V

8.9.2 第50V类

8.9.3 直至30天

8.9.4 30 V至40 V

8.1 2018-2033年按地区分列的北美地区市场网表(10万美元)

8.10.1 亚洲及太平洋

8.10.2 北美

8.10.3 欧洲

8.10.4 南美洲

8.10.5 中东和非洲

9 按类别分列的北美在北美市场中所占的份额

9.1 概况

9.2 按类别分列的2018-2033年美国北部市场份额(10万美元)

9.2.1 类别4

9.2.2 类别3

9.2.3 类 0

9.2.4 类别2

9.2.5 第1类

9.2.6 其他人员

9.3 2018-2033年按地区划分的北美市场第四级(千美元)

9.3.1 亚太

9.3.2 北美

9.3.3 欧洲

9.3.4 南美洲

9.3.5 中东和非洲

9.4 2018-2033年按地区划分的北美在北部地区市场(POE)中的第3级(10万美元)

9.4.1 亚太

9.4.2 北美

9.4.3 欧洲

9.4.4 南美洲

9.4.5 中东和非洲

9.5 2018-2033年按地区划分的北美市场0级(10万美元)

9.5.1 亚洲及太平洋

9.5.2 北美

9.5.3 欧洲

9.5.4 南美洲

9.5.5 中东和非洲

9.6 2018-2033年按地区划分的北美市场2级

9.6.1 亚太

9.6.2 北美

9.6.3 欧洲

9.6.4 南美洲

9.6.5 中东和非洲

9.7 2018-2033年按地区划分的北美市场1级(千美元)

9.7.1 亚洲及太平洋

9.7.2 北美

9.7.3 欧洲

9.7.4 南美洲

9.7.5 中东和非洲

9.8 按区域分列的2018至2033年北美其他市场投资额(千美元)

9.8.1 亚洲及太平洋

9.8.2 北美

9.8.3 欧洲

9.8.4 南美洲

9.8.5 中东和非洲

北美国10个POWER 飞越维也纳(POE)市场,按MODES分列

10.1 概况

10.2 北美国在埃特奈特市场(POE)上的权力,按MODES,2018-2033年(美元)

10.2.1 A模式

10.2.2 B 模式

10.3 2018-2033年按区域分列的北美市场(POE)模式A(美元)

10.3.1 亚洲及太平洋

10.3.2 北美

10.3.3 欧洲

10.3.4 南美洲

10.3.5 中东和非洲

10.4 2018-2033年按区域分列的北美市场(POE)中模式B(美元)

10.4.1 亚太

10.4.2 北美

10.4.3 欧洲

10.4.4 南美洲

10.4.5 中东和非洲

11 北美国POWER 超越维也纳市场, 按PoWER RANGE

11.1 概况

11.2 北美国在北美市场(POE),按POWER RANGE, 2018-2033年(美元)

11.2.1 15 W至30 W

11.2.2 UPTO 15 W

11.2.3 30 W至60 W

11.2.4 60瓦至90瓦

11.2.5 第90W号

11.3 2018-2033年按地区分列的北美北部市场15至30瓦(10 000美元)

11.3.1 亚太

11.3.2 北美

11.3.3 欧洲

11.3.4 南美洲

11.3.5 中东和非洲

11.4 2018-2033年按地区划分的北美市场15瓦(10万美元)

11.4.1 亚太

11.4.2 北美

11.4.3 欧洲

11.4.4 南美洲

11.4.5 中东和非洲

11.5 2018-2033年按地区分列的北美地区市场份额(10万美元)

11.5.1 亚洲及太平洋

11.5.2 北美

11.5.3 欧洲

11.5.4 南美洲

11.5.5 中东和非洲

11.6 2018-2033年按地区分列的北美市场60至90瓦(10万美元)

11.6.1 亚洲及太平洋

11.6.2 北美

11.6.3 欧洲

11.6.4 南美洲

11.6.5 中东和非洲

11.7 2018-2033年按区域分列的北美90多瓦的市场份额(10万美元)

11.7.1 亚洲及太平洋

11.7.2 北美

11.7.3 欧洲

11.7.4 南美洲

11.7.5 中东和非洲

12 北美国在北美市场(POE),按脆弱地区分列

12.1 概况

12.2 2018-2033年按VOLTAGERANGE(千分之十)分列的北美超过北美市场(POE)

12.2.1 第40个V至50个V

12.2.2 第50V类

12.2.3 直至30 V

12.2.4 30 V至40 V

12.3 2018-2033年按地区划分的北美市场40个V至50个V(10万美元)

12.3.1 亚洲及太平洋

12.3.2 北美

12.3.3 欧洲

12.3.4 南美洲

12.3.5 中东和非洲

12.4 2018-2033年按地区分列的北美洲50个五级市场份额(10万美元)

12.4.1 亚太

12.4.2 北美

12.4.3 欧洲

12.4.4 南美洲

12.4.5 中东和非洲

12.5 2018-2033年按区域分列的北美地区超过埃特奈特市场(POE)最多30起(千分之一)

12.5.1 亚太

12.5.2 北美

12.5.3 欧洲

12.5.4 南美洲

12.5.5 中东和非洲

12.6 2018-2033年按地区分列的北美地区市场份额(10万美元)

12.6.1 亚洲及太平洋

12.6.2 北美

12.6.3 欧洲

12.6.4 南美洲

12.6.5 中东和非洲

13 北美国泊车超过维也纳市场,按化学品类型分列

13.1 概况

13.2 2018至2033年按货币类型分列的北美在外汇市场上所占的份额(千美元)

13.2.1 POE SWITCH(ENDSPAN)

13.2.2 摄影机

13.2.3 出入次数减少

13.2.4 网上议定书和网上议定书电话

13.2.5 POE INJECTOR(墨西哥)

13.2.6 PTZ 相机

13.2.7 邮政照明

13.2.8 保安标准阅读器

13.2.9 IP InterCOMs

13.2.10 IP 锁链

13.2.11 ATMS系统

13.2.12 其他人员

13.3 2018-2033年按地区分列的北美北部市场(出口)的POE SWITCH(出口)

13.3.1 亚太

13.3.2 北美

13.3.3 欧洲

13.3.4 南美洲

13.3.5 中东和非洲

13.4 2018-2033年按地区分列的北美北部的IP Cameras(POE)市场(10万美元)

13.4.1 亚太

13.4.2 北美

13.4.3 欧洲

13.4.4 南美洲

13.4.5 中东和非洲

13.5 2018-2033年按区域分列的北美市场进入点

13.5.1 亚洲及太平洋

13.5.2 北美

13.5.3 欧洲

13.5.4 南美洲

13.5.5 中东和非洲

13.6 按区域分列的2018至2033年北美地区跨政府间议定书(VOIP)和跨政府间议定书(IP)市场的电话

13.6.1 亚洲及太平洋

13.6.2 北美

13.6.3 欧洲

13.6.4 南美洲

13.6.5 中东和非洲

13.7 2018-2033年按区域分列的北美北部市场投资(市场投资)

13.7.1 亚洲及太平洋

13.7.2 北美

13.7.3 欧洲

13.7.4 南美洲

13.7.5 中东和非洲

13.8 按地区分列的2018-2033年北美北部PTZ CAMERAS(美元)

13.8.1 亚洲及太平洋

13.8.2 北美

13.8.3 欧洲

13.8.4 南美洲

13.8.5 中东和非洲

13.9 2018-2033年按地区分列的北美城市在北美市场(POE)的照明情况(10万美元)

13.9.1 亚洲及太平洋

13.9.2 北美

13.9.3 欧洲

13.9.4 南美洲

13.9.5 中东和非洲

13.1 2018-2033年按地区分列的北美北部山区安全协调员(POE)市场

13.10.1 亚洲及太平洋

13.10.2 北美

13.10.3 欧洲

13.10.4 南美洲

13.10.5 中东和非洲

13.11 2018-2033年按区域分列的北美地区超过埃特奈特(POE)市场的IP接口(美元)

13.11.1 亚洲及太平洋

13.11.2 北美

13.11.3 欧洲

13.11.4 南美洲

13.11.5 中东和非洲

13.12 2018-2033年按地区分列的北美地区IP Clocks Power over Hernet(POE)市场(美元)

13.12.1 亚洲及太平洋

13.12.2 北美

13.12.3 欧洲

13.12.4 南美洲

13.12.5 中东和非洲

13.13 按地区分列的2018至2033年北美市场份额(10万美元)

13.13.1 亚洲及太平洋

13.13.2 北美

13.13.3 欧洲

13.13.4 南美洲

13.13.5 中东和非洲

13.14 2018-2033年按区域分列的北美其他国家在埃特尔奈特市场中所占的份额(千美元)

13.14.1 亚太

13.14.2 北美

13.14.3 欧洲

13.14.4 南美洲

13.14.5 中东和非洲

14 按申请分列的北美国在北美地区市场(邮政)

14.1 概况

14.2 按申请分列的2018-2033年美国北部市场份额(10万美元)

14.2.1 出入管制和安全

14.2.2 危险

14.2.3 照明控制

14.2.4 财产

14.2.5 其他项目

14.3 2018-2033年按区域分列的北美在北美市场(POE)的准入控制和安全情况(美元)

14.3.1 亚太

14.3.2 北美

14.3.3 欧洲

14.3.4 南美洲

14.3.5 中东和非洲

14.4 2018-2033年按区域分列的北美在北美地区对北美地区市场的影响(10万美元)

14.4.1 亚太

14.4.2 北美

14.4.3 欧洲

14.4.4 南美洲

14.4.5 中东和非洲

14.5 2018-2033年按地区分列的北美电力在北美市场(出口)的照明控制(10万美元)

14.5.1 亚太

14.5.2 北美

14.5.3 欧洲

14.5.4 南美洲

14.5.5 中东和非洲

14.6 2018-2033年按地区分列的北美地区市场占有率

14.6.1 亚洲及太平洋

14.6.2 北美

14.6.3 欧洲

14.6.4 南美洲

14.6.5 中东和非洲

14.7 2018-2033年按区域分列的北美其他市场份额(10万美元)

14.7.1 亚洲及太平洋

14.7.2 北美

14.7.3 欧洲

14.7.4 南美洲

14.7.5 中东和非洲

15个北美POWER 超过维也纳市场,按终端用户

15.1 概况

15.2 北美国在北美市场(POE),按最终用户分列,2018-2033年(千美元)

15.2.1 商业

15.2.2 工业

15.2.3 豁免

15.3 2018-2033年按工业部门分列的北美市场上的商业资产(10万美元)

15.3.1 主席团成员

15.3.2 数据中心

15.3.3 可再生能源

15.3.4 卫生

15.3.5 摄影机

15.3.6 医院

15.3.7 其他项目

15.4 2018-2033年按类型分列的北美市场上的商机(10万美元)

15.4.1 潜在疾病(PD)

15.4.2 输油设备

15.4.3 网络表

15.5 2018-2033年按地区分列的北美市场投资额(10万美元)

15.5.1 亚洲及太平洋

15.5.2 北美

15.5.3 欧洲

15.5.4 南美洲

15.5.5 中东和非洲

15.6 北方美洲工业在北美市场上的占有率,按工业实体分列,2018-2033年(千美元)

15.6.1 电信

15.6.2 运输

15.6.3 OIL & GAS

15.6.4 自动

15.6.5 化学物质

15.6.6 其他情况

15.7 2018-2033年按类型分列的北美工业在北美市场中所占的份额(千美元)

15.7.1 潜在疾病(警察)

15.7.2 设备

15.7.3 网络表

15.8 2018-2033年按地区分列的北美工业在北美地区所占份额

15.8.1 亚洲及太平洋

15.8.2 北美

15.8.3 欧洲

15.8.4 南美洲

15.8.5 中东和非洲

15.9 2018至2033年按住房类型分列的北美房地产超过北美市场的比例(千美元)

15.9.1 单身家庭

15.9.2 装备

15.9.3 其他费用

15.1 2018-2033年按类型分列的北美房地产超过北美市场的情况

15.10.1 POWEDES(警察)

15.10.2 锅炉设备

15.10.3 网络表

15.11 2018-2033年按地区分列的北美在北美的市场份额(10万美元)

15.11.1 亚洲及太平洋

15.11.2 北美

15.11.3 欧洲

15.11.4 南美洲

15.11.5 中东和非洲

16个北美地区市场(POE)

16.1 北阿梅里亚

16.1.1 美国

16.1.2 加拿大

16.1.3 墨西哥

17 北美国在北部的市场:

17.1 公司共享分析:全球

18 SWOT 分析

19个公司简介

19.1 CISCO系统,INC.

19.1.1 公司会计制度

19.1.2 反馈分析

19.1.3 公司共享分析

19.1.4 产品港口

19.1.5 最近的发展

19.2 布罗德克.

19.2.1 公司会计制度

19.2.2 收益分析

19.2.3 公司共享分析

19.2.4 产品港口

19.2.5 最近的发展

19.3 文本文书

19.3.1 公司会计制度

19.3.2 反馈分析

19.3.3 公司共享分析

19.3.4 产品港口

19.3.5 最近的发展

19.4 ANALOG DEVIES, INC.

19.4.1 公司会计制度

19.4.2 反馈分析

19.4.3 公司共享分析

19.4.4 产品港口

19.4.5 最近的发展

19.5 机械化技术

19.5.1 公司会计制度

19.5.2 反馈分析

19.5.3 公司共享分析

19.5.4 产品港口

19.5.5 最近的发展

19.6 推荐公司,LTD.

19.6.1 公司会计制度

19.6.2 收益分析

19.6.3 生产

19.6.4 最近的发展

19.7 尼加拉瓜

19.7.1 公司会计制度

19.7.2 反馈分析

19.7.3 产品港口

19.7.4 最近的发展

19.8 布莱克盒

19.8.1 公司会计制度

19.8.2 产品港口

19.8.3 最近的发展/新情况

19.9 通信技术有限责任公司

19.9.1 公司会计制度

19.9.2 反馈分析

19.1 埃通

19.10.1 公司会计制度

19.10.2 反馈分析

19.10.3 产品港口

19.10.4 最近的发展

19.11 E.C.I.NETWORKS INC.

19.11.1 公司会计制度

19.11.2 产品港口

19.11.3 最近的发展

19.12 电子数据交换技术公司,LTD。

19.12.1 公司会计制度

19.12.2 反馈分析

19.12.3 生产港口

19.12.4 最近的发展

19.13 英格兰系统, INC.

19.13.1 公司会计制度

19.13.2 产品港口

19.13.3 最近的发展

19.14 Hewlet Packard 企业发展

19.14.1 公司会计制度

19.14.2 反馈分析

19.14.3 产品港口

19.14.4 最近的发展

19.15 信息网络解决方案

19.15.1 公司会计制度

19.15.2 生产港口

19.15.3 最近的发展

19.16 MOLEX,有限责任公司

19.16.1 公司会计制度

19.16.2 产品港口

19.16.3 最近的发展

19.17 山地机动系统, INC.

19.17.1 公司会计制度

19.17.2 反馈分析

19.17.3 产品港口

19.17.4 最近的发展

19.18 网络

19.18.1 公司会计制度

19.18.2 收益分析

19.18.3 产品港口

19.18.4 最近的发展

19.19 研究与管理

19.19.1 公司会计制度

19.19.2 产品港口

19.19.3 最近的发展

19.2 中型工业、有限责任公司

19.20.1 公司会计制度

19.20.2 反馈分析

19.20.3 产品港口

19.20.4 最近的发展

19.21 赛门

19.21.1 公司会计制度

19.21.2 收益分析

19.21.3 产品港口

19.21.4 最近的发展

19.22 统计学

19.22.1 公司会计制度

19.22.2 反馈分析

19.22.3 生产

19.22.4 实地发展

19.23 TP-LINK系统 INC.

19.23.1 公司会计制度

19.23.2 产品港口

19.23.3 最近的发展

19.24 INC.TRENDNET (中文(简体) ).

19.24.1 公司会计制度

19.24.2 生产

19.24.3 最近的发展

19.25 联合王国

19.25.1 公司会计制度

19.25.2 生产

19.25.3 最近的发展

19.26 VERSA技术,INC.

19.26.1 公司会计制度

19.26.2 产品港口

19.26.3 最近的发展

20 个问题

21份有关报告

表格列表

表1 2018-2033年北美市场份额(千美元)

表2 2018-2033年按区域分列的北美地区市场份额(千美元)

表3 按类型分列的2018-2033年美国北部市场份额(10万美元)

表4 2018-2033年按脆弱地区分列的北美市场(PD)潜在脆弱性(10万美元)

表5 2018-2033年按区域分列的北美经济体在北美(出口)市场中所占份额 (千美元)

表6 2018-2033年按脆弱地区分列的北美洲POWER在北美(POE)市场(PEE)的电力发电设备(PEE)

表7 2018-2033年按地区分列的北美洲POWER在北美市场(POE)的电力发电设备(PEE)

表8 2018-2033年按脆弱地区分列的北美市场净值表(千美元)

表9 2018-2033年按区域分列的北美城市地区市场网表(千美元)

表10 2018-2033年按类别分列的北美国市场份额(10万美元)

表11 表11 按区域分列的2018-2033年北美地区市场份额(10万美元)

表12 2018-2033年按地区划分的北美地区市场份额(10万美元)

表13 2018-2033年按地区分列的北美市场0级(10万美元)

表14 2018-2033年按地区分列的北美洲POWER(POE)市场2级(美元)

表15 2018-2033年按地区划分的北美市场1级(10万美元)

表16 2018-2033年按区域分列的北美地区其他市场份额(10万美元)

表17 2018-2033年按MODES分列的美国北部市场份额(10万美元)

表18 2018-2033年按地区分列的北美市场投资模式

表19 2018-2033年按地区划分的北美在埃特尔奈特市场(POE)中的模式B(美元)

表20 2018-2033年美国北部市场(POE)

表21. 2018-2033年按区域分列的北美地区市场份额(10 000美元)

表22 2018-2033年按地区分列的北美地区出口超过(出口)市场15瓦(美元)

表23 2018-2033年按区域分列的北美市场份额(10 000美元)

表24. 2018-2033年按地区分列的北美北部市场60至90瓦(10 000美元)

表25 2018-2033年按地区分列的北美90多瓦的市场份额(10万美元)

表26 2018-2033年按脆弱地区分列的美国北部市场份额(10万美元)

表27. 2018-2033年按区域分列的北美在北美地区市场份额(比索)

表28 2018-2033年按区域分列的北美50多V级市场(POE)

表29至表30五 按区域分列的2018-2033年北美地区市场份额(10万美元)

表30. 2018-2033年按区域分列的北美洲投资超过北美市场(出口)的30.V至40.V(美元)

表31 2018-2033年按货币类型分列的美国北部市场份额(10万美元)

表32. 按区域分列的2018-2033年北美地区市场份额 (千美元)

表33. 2018-2033年按地区分列的北美北部城市地区的IP Cameras(10万美元)

表34 2018-2033年按区域分列的北美经济体在北美市场(出口)的出入点(千美元)

表35. 按区域分列的2018-2033年北美市场上的互联网协议和互联网协议电话(IP)

表36. 2018-2033年按地区分列的北美北部市场投资额(比索)

表37. 按区域分列的2018-2033年美国北部市场(POE)

表38 2018-2033年按地区分列的北美石油在北美市场(POE)的照明情况(美元)

表39 2018-2033年按地区分列的北美国市场(出口)安全数据

表40 2018-2033年按地区分列的北美地区超过埃特奈特(POE)市场的IP中介(美元)

表41 2018-2033年按区域分列的北美城市地区的IP块(10万美元)

表42 2018-2033年按地区分列的北美市场份额 (10万美元)

表43. 按区域分列的2018-2033年北美地区其他市场份额(10万美元)

表44 2018-2033年按申请分列的北美国在埃特尔奈特市场(POE)上的资产(10万美元)

表45. 2018-2033年按区域分列的北美在北半球的市场控制和安全情况

表46 2018-2033年按区域分列的北美石油在北美(出口)市场中的比重(千美元)

表47. 2018-2033年按地区分列的北美电力在北部市场(出口)的照明控制(千美元)

表48 2018-2033年按地区分列的北美房地产超过(出口)市场的情况

表49 2018-2033年按地区分列的北美市场其他资产 (10万美元)

表50 按最终用户分列的2018-2033年美国北部市场份额(10万美元)

表51. 2018-2033年按工业部门分列的北美市场上的商品(10万美元)

表52 2018-2033年按类型分列的北美市场上的商品(10万美元)

表53 2018-2033年按地区分列的北美市场份额(10万美元)

表54 2018-2033年按工业部门分列的北美房地产在北美市场上的工业情况(千美元)

表55 2018-2033年按类型分列的北美市场投资额

表56 2018-2033年按地区分列的北美工业在北美的市场份额(10万美元)

表57. 2018-2033年按住房类型分列的北美房地产超过(出口)市场的比例(千美元)

表58 2018-2033年按类型分列的北美市场份额(10万美元)

表59 2018-2033年按区域分列的北美房地产超过(出口)市场的情况(美元)

表60 2018-2033年美国北部市场(POE)

表61 2018-2033年按国家分列的北美国市场份额(10万美元)

表62亿美元

表63 按类型分列的2018-2033年美国北部市场份额(10万美元)

表64 北部美洲POWER(PD)超过北美市场(POE),按VOLTAGE RANGE分列,2018-2033年(美元)

表65 2018-2033年按脆弱地区分列的北美洲POWER在北美(POE)市场(PEE)的Powerourcing Equipment (PEE) (美元)

表66. 2018-2033年按脆弱地区分列的北美房地产市场网表 (千美元)

表67. 2018-2033年按类别分列的北美国市场份额 (10万美元)

表68 2018-2033年按MODES分列的北美市场份额(10万美元)

表69 2018-2033年美国北部市场份额(10万美元)

表70. 2018-2033年按脆弱地区分列的北美国市场份额(10万美元)

表71 2018-2033年按货币类型分列的北美市场份额(10万美元)

表72 按申请分列的2018-2033年美国北部市场份额(10万美元)

表73 按最终用户分列的北美国在北美市场中所占的份额,2018-2033年(千美元)

表74 2018-2033年按工业部门分列的北美市场上的商品(10万美元)

表75. 2018-2033年按类型分列的北美市场上的商品(10万美元)

表76 2018-2033年按工业部门分列的北美房地产在北美市场上的工业情况(千美元)

表77 2018-2033年按类型分列的北美工业在北美市场所占份额(10万美元)

表78 2018-2033年按住房类型分列的北美房地产超过北美市场的情况(10万美元)

表79 2018-2033年按类型分列的北美市场份额(10万美元)

表80万美元

表81 2018-2033年按类型分列的美国在埃特奈特(POE)市场上的实力(美元)

2018-2033年按Voltage RANGE(美元)分列的美国Power over ENTERNET(POE)市场中的82 PHEWEDECES(PD)

表83 2018-2033年美国石油超过埃特奈特(POE)市场的电力发电设备(PSE),按VOLTAGE RANGE分列

表84 2018-2033年按脆弱地区分列的美国石油超过(出口)市场净值表(美元)

表85 2018-2033年按类别分列的美国在埃特尔奈特市场(POE)上的实力(美元)

表86 按MODES,2018-2033年(千美元)分列的美国超过埃特奈特市场(POE)

表87. 按Power RANGE分列的2018至2033年美国超过埃特奈特(POE)市场(美元)

表88 2018-2033年按脆弱地区分列的美国在埃特兰特市场(POE)上的实力(美元)

表89 2018-2033年按货币类型分列的美国超过埃特奈特市场(POE)

表90. 按申请分列的2018-2033年美国超过埃特奈特(POE)市场(美元)

表91 2018-2033年按终端用户分列的美国在埃特奈特市场(POE)上的实力(美元)

表92 2018-2033年按工业部门分列的美国石油超过(出口)市场情况(千美元)

表93 2018-2033年按类型分列的美国石油在埃特尔奈特(POE)市场的竞争力(美元)

表94 2018-2033年按工业实体分列的美国石油超过(出口)市场的工业情况(千美元)

表95 2018-2033年按类型分列的美国出口超过(出口)市场的工业情况(美元)

表96 2018-2033年按住房类型分列的美国房地产超过外汇市场情况(千美元)

表97 2018-2033年按类型分列的美国石油超过(出口)市场情况(美元)

表98亿美元

表99 2018-2033年按类型分列的加拿大市场份额(10万美元)

2018-2033年加拿大市场100多亿指数(PD),按VOLTAGE分类(千美元)

表101 2018-2033年加拿大出口市场(PSE)中按脆弱地区(10万美元)分列的

表102 2018至2033年加拿大市场上的网络表 (千美元)

表103 2018-2033年按类别分列的加拿大市场份额(10万美元)

表 104 加拿大超过埃特奈特市场,按MODES,2018-2033年(千美元)

表105 2018-2033年加拿大市场份额(比索)

表106 2018-2033年加拿大市场份额(10万美元)

表107 加拿大超过埃特奈特市场,按货币类型分列,2018-2033年(千美元)

表108 2018-2033年加拿大市场份额,按申请分列(千美元)

表109 2018-2033年加拿大按终端用户分列的超过(比索)市场(千美元)

表110 2018-2033年按工业实体分列的加拿大市场上的商品(10万美元)

表111 2018-2033年加拿大市场上按类型分列的商品(10万美元)

表112 2018-2033年按工业部门分列的加拿大市场上的工业情况(10万美元)

表113 2018-2033年按类型分列的加拿大市场上的工业投资(10万美元)

表114 2018-2033年按住房类型分列的加拿大房地产市场份额(10万美元)

表115 2018-2033年按类型分列的加拿大在北美市场中所占的份额(千美元)

表116亿美元

表117 按类型分列的2018-2033年墨西哥在埃特兰特(波斯)市场上的资产(千)

2018-2033年按脆弱地区分列的墨西哥泊车(泊车)市场(泊车)的118波因数(美元)

表119 2018至2033年按脆弱地区分列的墨西哥在北美市场(POE)的电力发电设备(PEE)

表120 2018-2033年按脆弱地区分列的墨西哥市场净值表(千美元)

表121 2018-2033年按类别分列的墨西哥在埃特奈特市场(邮资)上市情况(美元)

表122 墨西哥在埃特兰特市场(POE)上的实力,按MODES分列,2018-2033年(千美元)

表123 2018-2033年墨西哥在埃特兰特市场(POE)上的资产,按POWER RANGE分列

表124 2018-2033年墨西哥市场(邮资)

表125 2018-2033年墨西哥对北美市场的贡献(10万美元)

表126 2018-2033年按申请分列的墨西哥在埃特兰特市场(邮资)上的资产(千)

表127 按最终用户分列的2018-2033年墨西哥在埃特尔奈特市场(邮资)上的资产(10万美元)

表128 2018-2033年按工业部门分列的墨西哥市场上的商用石油(10万美元)

表129 2018-2033年按类型分列的墨西哥市场投资额(10万美元)

表130. 2018-2033年按工业部门分列的墨西哥工业在北美地区市场(出口)

表131 2018-2033年按类型分列的墨西哥工业在埃特兰特(POE)市场上的比重(千)

表132 2018-2033年按住房类型分列的墨西哥房地产市场份额(10万美元)

表133 2018-2033年按类型分列的墨西哥在北美地区市场份额 (千)

图片列表

图1 美国北部的市场(出口):部分

图2 北方美国对北部(北部)市场的控制权:数据统计

图3 北美在北美市场(出口):DROC分析

图4 北美在北部市场(出口)的优势:北美区域市场分析

图5 北美国在埃特奈特(波兰)市场:公司研究分析

图6 北部美洲在北部(北部)市场:中间地带

图7 北美国在北部的占有率(PO)市场:DBMR市场占有率

图8 北美国在北部的优势(出口)市场:Vendor Share分析

图9 北美国在埃特尔奈特(波兰)市场:MultIVATE 模版

图10 北美国在埃特兰特(POE)市场:Type Time Line Curve

图11 北部美洲在北部(北部)市场:终极覆盖资源

图12 北部美洲在北部(北部)市场的权力:部分

图13 按类型(2025年)划分的北美国占有率超过北美市场的比例

图14 北美在北美市场(出口)的优势:执行摘要

图15 战略决定

图16 在2026年至2033年的下一个期间,预计接受IP Cameras、Wirelecess Access Points、VIP电话、接入控制、和IOT设备的雇用,以将北美的优势推向北方市场

图17 第17类是2025年和2033年北美投资者在北部市场的最大份额

图18 DROC分析

图19 2025年按类型分列的北美在埃特兰特(POE)市场中所占的份额

图20 2025年按类别分列的北美在埃特兰特(POE)市场中所占的份额

图21 北美国在北部市场(POE)的占有率,按MODES,2025年

图22 2025年按邮政线路划分的北美国在埃特奈特市场(POE)上的占有率

图23 2025年按脆弱地区分列的北美在北部市场(出口)的占有率

图24 2025年按货币类型划分的北美市场份额

图25 2025年按申请分列的北美在埃特奈特(波克)市场中所占的份额

图26 按最终用户分列的2025年南北美洲市场份额

图27 北美国在北部的市场(出口):

图28 北部美洲在北部(出口)市场:2025年公司住房(%)

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。