Africa Pharmaceutical Molecules Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

13,480.00 Million

USD

26,715.53 Million

2024

2032

USD

13,480.00 Million

USD

26,715.53 Million

2024

2032

| 2025 –2032 | |

| USD 13,480.00 Million | |

| USD 26,715.53 Million | |

| % | |

|

تجزئة سوق الجزيئات الصيدلانية في أفريقيا، حسب النوع (الجهاز العصبي، مضادات العدوى للاستخدام الجهازي، الجهاز القلبي الوعائي، العوامل المضادة للأورام وعوامل تعديل المناعة، الجهاز الهضمي والأيض، الجهاز العضلي الهيكلي، الجهاز البولي التناسلي والهرمونات الجنسية، الجهاز التنفسي، الدم وعوامل تكوين الدم، واللقاحات)، شكل الجرعة (عن طريق الفم والحقن)، الفعالية (الفعالية التقليدية والعالية)، طريقة التصنيع (التصنيع الداخلي والتصنيع التعاقدي)، الفئة العمرية (البالغين، الأطفال، وكبار السن)، قنوات التوزيع (العطاءات المباشرة، مبيعات التجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

تحليل سوق الجزيئات الصيدلانية في أفريقيا

شهد تاريخ سوق الجزيئات الدوائية الأفريقية تطورًا ملحوظًا، اتسم بتحولات جوهرية في قدرات التصنيع واحتياجات الرعاية الصحية. خلال الحقبة الاستعمارية، اعتمدت أفريقيا بشكل كبير على المنتجات الصيدلانية المستوردة، حيث لعب الطب التقليدي دورًا مهيمنًا. بعد استقلال العديد من الدول في ستينيات القرن الماضي، ازداد التوجه نحو إنشاء مصانع محلية للأدوية، على الرغم من أن عدم الاستقرار السياسي ومحدودية البنية التحتية أعاقا النمو. بحلول ثمانينيات وتسعينيات القرن الماضي، بدأت دول مثل جنوب أفريقيا ومصر وكينيا في تطوير قدراتها الإنتاجية المحلية، وخاصةً للأدوية الجنيسة، مع التركيز على الأدوية بأسعار معقولة مع تفاقم الأزمات الصحية مثل فيروس نقص المناعة البشرية/الإيدز. شهدت أوائل العقد الأول من القرن الحادي والعشرين مزيدًا من النمو، مدفوعًا بالشراكات بين القطاعين العام والخاص والاستثمارات الأجنبية، بالإضافة إلى إطلاق مبادرات إقليمية مثل مبادرة مواءمة اللوائح التنظيمية للأدوية الأفريقية (AMRH) لتوحيد اللوائح. واليوم، يواصل السوق توسعه، حيث تقود دول رئيسية مثل جنوب أفريقيا ومصر والمغرب ونيجيريا الإنتاج المحلي، على الرغم من استمرار التحديات مثل الاختلافات التنظيمية والوصول إلى المواد الخام.

حجم سوق الجزيئات الصيدلانية في أفريقيا

من المتوقع أن يصل سوق الجزيئات الدوائية في أفريقيا إلى 26,715.53 مليون دولار أمريكي بحلول عام 2032 من 13,480.00 مليون دولار أمريكي في عام 2024، بمعدل نمو سنوي مركب قدره 9.03٪ في الفترة المتوقعة من 2025 إلى 2032. بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي.

اتجاهات سوق الجزيئات الصيدلانية في أفريقيا

"نمو إنتاج الأدوية الجنيسة والتصنيع المحلي"

من أبرز الاتجاهات في سوق الجزيئات الدوائية في أفريقيا التركيز المتزايد على إنتاج الأدوية الجنيسة وتوسيع قدرات التصنيع المحلية. ويعزى هذا التحول إلى الطلب المتزايد على الأدوية بأسعار معقولة، لا سيما لعلاج الأمراض المزمنة مثل فيروس نقص المناعة البشرية/الإيدز والملاريا والسل، المنتشرة في العديد من الدول الأفريقية. واستجابةً لهذا الطلب، شجعت الحكومات الأفريقية التصنيع المحلي للأدوية لتقليل الاعتماد على الواردات باهظة الثمن وتحسين الوصول إلى الأدوية الأساسية. وقد أصبحت دول مثل جنوب أفريقيا ومصر ونيجيريا رائدة إقليميًا في تصنيع الأدوية، حيث قامت المزيد من الشركات بإنشاء مرافق لإنتاج نسخ جنيسة من الأدوية الحاصلة على براءات اختراع. ولا يقتصر هذا التوجه على تحسين توافر الأدوية الأساسية وبأسعار معقولة فحسب، بل يعزز أيضًا النمو الاقتصادي وخلق فرص العمل في قطاع الأدوية. كما حفز إنشاء أطر تنظيمية لضمان جودة وسلامة الأدوية المنتجة محليًا، مما يعزز هذه الصناعة بشكل أكبر.

نطاق التقرير وتقسيم سوق الجزيئات الصيدلانية في أفريقيا

|

صفات |

رؤى حول سوق الجزيئات الصيدلانية في أفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أنغولا، بوتسوانا، إيسواتيني (سوازيلاند سابقًا)، ليسوتو، ملاوي، الكونغو الديمقراطية (كينشاسا)، ناميبيا، مدغشقر، موريشيوس، سيشيل، جزر القمر، تنزانيا، جنوب أفريقيا، زامبيا، زيمبابوي، موزمبيق، إريتريا، جيبوتي، الصومال، كينيا، بوروندي، رواندا، أوغندا، جنوب السودان، السودان، إثيوبيا، الجابون، الكونغو (برازافيل)، جمهورية أفريقيا الوسطى، غينيا الاستوائية، الكاميرون، تشاد، بوركينا فاسو، النيجر، نيجيريا، توغو، غينيا بيساو، جمهورية غينيا، السنغال، سيراليون، ليبيريا، كوت ديفوار، غانا، مالي، الرأس الأخضر، وموريتانيا |

|

اللاعبون الرئيسيون في السوق |

أدكوك إنغرام (جنوب أفريقيا)، أدفاكير فارما (الولايات المتحدة)، أسترازينيكا (المملكة المتحدة)، باير إيه جي (ألمانيا)، بوهرنجر إنجلهايم إنترناشونال جي إم بي إتش (ألمانيا)، سيبلا (الهند)، إف. هوفمان-لا روش المحدودة (سويسرا)، فيرينج (سويسرا)، جي إس كيه بي إل سي (المملكة المتحدة)، جونسون آند جونسون للخدمات (الولايات المتحدة)، ميرك كي جي إيه إيه (ألمانيا)، نوفارتيس إيه جي (سويسرا)، فايزر (الولايات المتحدة)، فارما ديخو بي إل سي (نيجيريا)، سانوفي (فرنسا)، صن للصناعات الدوائية المحدودة (الهند)، وسويس فارما نيجيريا المحدودة (نيجيريا). |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

تعريف سوق الجزيئات الصيدلانية في أفريقيا

الجزيئات الصيدلانية هي مواد كيميائية أو بيولوجية تُستخدم كمكونات فعالة في الأدوية، وتلعب دورًا محوريًا في تشخيص الأمراض والحالات الطبية وعلاجها والوقاية منها وإدارتها. يمكن أن تكون هذه الجزيئات تركيبية أو شبه تركيبية أو مركبات مشتقة طبيعيًا، مصممة للتفاعل مع أهداف بيولوجية محددة، مثل البروتينات والإنزيمات والمستقبلات داخل الجسم، لإنتاج التأثير العلاجي المطلوب. يتطلب تطوير الجزيئات الصيدلانية بحوثًا مكثفة، تشمل اكتشاف الأدوية وتحسينها واختبارها سريريًا، لضمان سلامتها وفعاليتها واستقرارها قبل الموافقة التنظيمية.

ديناميكيات سوق الجزيئات الصيدلانية في أفريقيا

السائقين

- التحسينات التنظيمية تخلق بيئات سوقية مواتية

أصبحت التحسينات التنظيمية محركًا مهمًا لنمو سوق الجزيئات الدوائية الأفريقية. على مدار العقد الماضي، عززت دول مختلفة في جميع أنحاء القارة أطرها التنظيمية، وأنشأت عمليات أكثر وضوحًا وكفاءة للموافقة على الأدوية وتوزيعها ومراقبة سلامتها. وقد أدى هذا التحول إلى زيادة ثقة المستثمرين، مما شجع شركات الأدوية المحلية والدولية على دخول السوق بجزيئات وعلاجات مبتكرة. ومع استمرار الحكومات في مواءمة لوائحها مع المعايير الدولية، تتحسن سرعة طرح الأدوية الجديدة المتوقع طرحها في السوق، مما يقلل من التأخير ويضمن وصول الأدوية الأساسية إلى المستهلكين بسرعة أكبر. علاوة على ذلك، عززت الأنظمة التنظيمية القوية جودة المنتجات الصيدلانية وسلامتها، مما عزز ثقة الجمهور وحفز الطلب في السوق بشكل أكبر. كما تعزز هذه التغييرات الشراكات بين السلطات المحلية وشركات الأدوية العالمية، مما يعزز قدرات الإنتاج المحلية ويسهل الوصول إلى الأدوية المتقدمة.

علاوةً على ذلك، طبّقت العديد من الدول الأفريقية عمليات تنظيمية موحّدة من خلال هيئات إقليمية، مثل الوكالة الأفريقية للأدوية (AMA)، مما يُسهّل التعاون بين الدول ويضمن اتساق معايير الأدوية عبر الحدود. وقد سهّل هذا التبسيط على شركات الأدوية توسيع نطاق وصولها إلى الأسواق الإقليمية، مما عزّز تجارة الجزيئات الدوائية عبر الحدود. ومع ازدياد شفافية وكفاءة الهيئات التنظيمية، يتطلع أصحاب المصلحة الدوليون بشكل متزايد إلى أفريقيا كسوق استثمار واعدة ومتنامية. ولا تقتصر هذه التحسينات على تعزيز التصنيع المحلي فحسب، بل تُتيح أيضًا فرصًا للدول الأفريقية لترسيخ مكانتها كلاعبين تنافسيين في صناعة الأدوية العالمية.

على سبيل المثال،

- في سبتمبر 2021، ووفقًا لمقال نشرته جامعة بيردو، يتطلب تحسين المشهد التنظيمي في أفريقيا تعزيز أنظمة الترخيص، وتحسين تسجيل المنتجات، وتطبيق آليات فعّالة لمراقبة السوق. يُعدّ إنشاء برامج اليقظة الدوائية، وتحسين الرقابة على التجارب السريرية، وضمان تواصل وشفافية أفضل، أمورًا أساسية. بالإضافة إلى ذلك، فإن الاستثمار في الكوادر المدربة، والتمويل المستدام، والبنية التحتية الحديثة سيعزز بشكل كبير فعالية هيئات تنظيم الأدوية الوطنية.

- في أغسطس 2021، ووفقًا للمقال الذي نشره المركز الوطني لمعلومات التكنولوجيا الحيوية، تهدف مبادرة مواءمة اللوائح التنظيمية للأدوية (MRH) التابعة لجماعة شرق أفريقيا، والتي أُطلقت عام 2012، إلى تحسين الوصول إلى أدوية آمنة وعالية الجودة من خلال تبسيط الإجراءات التنظيمية مع الحفاظ على دقتها. وتشمل الإجراءات المستقبلية الرئيسية مراقبة سلامة الأدوية، وتعيين مسؤولين فنيين إقليميين، واتفاقيات إطارية للتعاون، والتمويل المستدام، وتوسيع نطاق المنتجات الطبية.

في فبراير 2023، ووفقًا للمقال الذي نشرته منظمة matrix4prevention، اعترفت منظمة الصحة العالمية بالهيئات التنظيمية الوطنية النيجيرية التي تتمتع بنظام تنظيمي مستقر وفعال ومتكامل على المستوى الثالث في أداة المقارنة المعيارية العالمية. وقد حققت تنزانيا وغانا ونيجيريا ومصر مستوى المستوى الثالث، مما يدل على فعالية أنظمتها التنظيمية. في الواقع، أقل من 30% من الهيئات التنظيمية العالمية تعمل بكامل طاقتها وتؤدي مهامها.

ساهمت التحسينات التنظيمية في أفريقيا في تبسيط إجراءات الموافقة على الأدوية وسلامتها، مما عزز ثقة المستثمرين وعزز الوصول إلى الأسواق. وتعزز اللوائح التنظيمية المنسقة، من خلال هيئات مثل الوكالة الأفريقية للأدوية، التجارة عبر الحدود وتسريع طرح الأدوية. وتعزز هذه الإصلاحات جودة المنتجات، وتدعم التصنيع المحلي، وتضع أفريقيا كسوق صيدلانية تنافسية.

- التطورات في التكنولوجيا تعزز تقديم خدمات الرعاية الصحية

تُسهم التكنولوجيا وحلول الصحة الرقمية في نمو سوق الجزيئات الدوائية في أفريقيا من خلال تحسين الوصول إلى الرعاية الصحية وكفاءتها. وقد سهّلت تطبيقات الصحة المتنقلة (mHealth) والطب عن بُعد الوصول إلى الرعاية الصحية، لا سيما في المناطق النائية، مما يتيح للمرضى استشارة الأطباء ومتابعة حالاتهم والالتزام بالعلاجات. إضافةً إلى ذلك، يُسرّع الذكاء الاصطناعي في مجال اكتشاف الأدوية تطوير العلاجات المُستهدفة، بينما تُحسّن الأدوات الرقمية، مثل تقنية البلوك تشين، إدارة سلسلة التوريد، والحد من الأدوية المزيفة، وتحسين التوزيع. تُحسّن هذه التطورات التكنولوجية كفاءة الرعاية الصحية، وتعزز الطلب على الأدوية، وتُسهم في النمو الإجمالي لسوق الأدوية في أفريقيا.

يُسهم اعتماد التكنولوجيا وحلول الصحة الرقمية أيضًا في التغلب على عوائق كبيرة في نظام الرعاية الصحية، مثل نقص الكوادر الطبية وتحديات البنية التحتية. يتيح التطبيب عن بُعد للأطباء في المناطق الحضرية استشارة المرضى في المناطق الريفية عن بُعد، مما يُوسّع نطاق الوصول إلى الرعاية المتخصصة. تُمكّن تقنيات الهاتف المحمول من مراقبة الحالة الصحية والتواصل الفوري بين المرضى ومقدمي الرعاية الصحية، مما يُقلل من تأخير العلاج. علاوة على ذلك، تُحسّن المنصات الرقمية جمع البيانات وتحليلها، مما يُؤدي إلى اتخاذ قرارات أكثر استنارة في تطوير الأدوية، والعمليات التنظيمية، واستراتيجيات الصحة العامة. تُعزز هذه التطورات نظام رعاية صحية أكثر استجابة واستدامة، مما يدعم نمو سوق الأدوية في جميع أنحاء القارة.

على سبيل المثال،

- في ديسمبر 2023، ووفقًا للمقال الذي نشرته شركة نيوتاون بارتنرز، يشهد سوق الأدوية تحولًا ملحوظًا مع تزايد أهمية التكنولوجيا وحلول الصحة الرقمية. ومع صعود الشركات الناشئة في مجال التكنولوجيا الصحية، ونماذج التجارة الإلكترونية، وخدمات التوصيل المنزلي، أصبح بإمكان المرضى في المناطق النائية الحصول على الأدوية الأساسية، مما يوفر فرصًا جديدة للابتكار والنمو في قطاع الأدوية.

- في فبراير 2024، وفقًا للمقال الذي نشرته IQVIA، سيشهد العالم صعودًا في حلول الصحة الرقمية وإنتاج اللقاحات محليًا. تُوسّع تقنيات مثل التطبيب عن بُعد، والتشخيصات المعتمدة على الذكاء الاصطناعي، ومنصات الصحة المتنقلة، نطاق الوصول إلى الرعاية الصحية، وتعالج تحديات مثل محدودية البنية التحتية، وتُحسّن جودة الرعاية في جميع أنحاء القارة.

تُسهم التكنولوجيا وحلول الصحة الرقمية، مثل تطبيقات الصحة المتنقلة، والتطبيب عن بُعد، والذكاء الاصطناعي في اكتشاف الأدوية، في نمو سوق الأدوية في أفريقيا. تُحسّن هذه الابتكارات الوصول إلى الرعاية الصحية، وكفاءتها، وإدارة سلسلة التوريد. كما أنها تتغلب على تحديات البنية التحتية، وتُحسّن رعاية المرضى، وتدعم تطوير الأدوية بشكل أسرع، مما يُعزز نظام رعاية صحية أكثر استجابةً واستدامة.

فرص

- الحكومة والاستثمارات الأجنبية تعزز نمو صناعة الأدوية

تُتيح الاستثمارات الحكومية والأجنبية المتزايدة فرصًا كبيرة لنمو سوق الجزيئات الدوائية في أفريقيا. تُدرك الحكومات في جميع أنحاء القارة الأهمية الاستراتيجية لبناء صناعة دوائية مكتفية ذاتيًا، وتُطبّق سياسات تُشجّع الاستثمارات المحلية والأجنبية على حد سواء. يشمل ذلك تقديم حوافز ضريبية، وخفض رسوم استيراد المواد الخام، وتحسين الأطر التنظيمية لتهيئة بيئة عمل مواتية. ونتيجةً لذلك، تُنشئ العديد من شركات الأدوية متعددة الجنسيات مرافق تصنيع وشراكات في الدول الأفريقية، مدفوعةً بوعد تنامي قاعدة المستهلكين، والتنويع الاقتصادي، والوصول إلى الأسواق الناشئة. كما يُعزّز هذا التدفق لرأس المال الأجنبي تطوير قدرات الإنتاج الدوائي المحلية، لا سيما في إنتاج المكونات الصيدلانية الفعالة (APIs) والأدوية الجنيسة، وهي ضرورية لخفض تكاليف الرعاية الصحية وتحسين فرص الحصول على العلاجات.

علاوة على ذلك، تُعزز المبادرات الحكومية والشراكات بين القطاعين العام والخاص الابتكار وتُوسّع قدرات البحث والتطوير. هذا المزيج من الاستثمارات المحلية والدولية لا يُعزز قطاع تصنيع الأدوية في أفريقيا فحسب، بل يُحسّن أيضًا البنية التحتية للرعاية الصحية في القارة. ومع استمرار نمو هذه الاستثمارات، فإنها تُمثل فرصة واعدة لتلبية احتياجات الرعاية الصحية المتزايدة في أفريقيا، وتقليل الاعتماد على الواردات، وبناء سوق أدوية أكثر مرونة وتنافسية.

على سبيل المثال،

- في نوفمبر 2023، ووفقًا للمقال الذي نشرته منظمة "بروسبر-أفريكا"، فإن زيادة الاستثمارات الحكومية والأجنبية في قطاع الأدوية في أفريقيا أمرٌ أساسي لبناء القدرات الإنتاجية المحلية، وتعزيز سلاسل التوريد، وتحسين مرونة الرعاية الصحية. سيعزز الاستثمار في التشخيص والتكنولوجيا الصحية إدارة الأمراض، بينما تعزز التحسينات في الرعاية الصحية القائمة على التكنولوجيا إنتاجية الأصول، مما يضمن أنظمة رعاية صحية مستدامة وفعالة في جميع أنحاء القارة.

تُسهم الاستثمارات الحكومية والأجنبية المتزايدة في نمو سوق الأدوية في أفريقيا. وتُعزز السياسات الداعمة للاستثمارات المحلية والأجنبية، إلى جانب الحوافز الضريبية وتحسين اللوائح التنظيمية، قدرات التصنيع، لا سيما في مجال المكونات الفعالة والأدوية الجنيسة. وتُعزز هذه الاستثمارات البحث والتطوير، وتُعزز البنية التحتية للرعاية الصحية، وتُقلل الاعتماد على الواردات، مما يُسهم في خلق قطاع دوائي تنافسي .

- تعزيز التعاون بين الشراكات بين القطاعين العام والخاص

تُتيح الشراكات بين القطاعين العام والخاص فرصةً قيّمةً لنمو سوق الجزيئات الدوائية في أفريقيا، مُعززةً التعاون بين الحكومات والشركات الخاصة والمنظمات الدولية لمواجهة تحديات الرعاية الصحية في القارة. ومن خلال تجميع الموارد والخبرات والبنية التحتية، يُمكن لهذه الشراكات أن تُسرّع بشكل كبير تطوير التصنيع الدوائي المحلي، مما يُقلل الاعتماد على الأدوية المستوردة، ويُحسّن الوصول إلى العلاجات الأساسية. وتستفيد الحكومات من خبرة وكفاءة القطاع الخاص، بينما تستفيد الشركات الخاصة من السياسات المُيسّرة والحوافز المالية والوصول إلى الأسواق الكبيرة. ويمكن أن تُؤدي هذه الشراكات إلى إنشاء مرافق تصنيع متطورة، وإنتاج أدوية جنيسة بأسعار معقولة، وتطوير أدوية أساسية مُصممة خصيصًا لتلبية الاحتياجات الصحية المحلية.

علاوة على ذلك، تُسهّل الشراكات بين القطاعين العام والخاص توسيع نطاق مبادرات البحث والتطوير، مما يُمكّن من ابتكار علاجات خاصة بكل منطقة لأمراض منتشرة في أفريقيا، مثل الملاريا والسل وفيروس نقص المناعة البشرية. كما تُحسّن هذه الشراكات الأطر التنظيمية وتُنشئ برامج تدريبية لبناء الخبرات المحلية في قطاع الأدوية. ومع تزايد أولوية الحكومات الأفريقية للرعاية الصحية والتنويع الاقتصادي، يُتيح تزايد التعاون بين القطاعين العام والخاص مسارًا واعدًا لتعزيز سوق الأدوية في القارة، مما يضمن منظومة رعاية صحية أكثر استدامةً وتنافسيةً واعتمادًا على الذات.

على سبيل المثال،

- في فبراير 2021، ووفقًا للمقال الذي نُشر في مجلة "ذا لانسيت" (The Lancaster)، تُسهم الشراكات بين القطاعين العام والخاص في قطاع الأدوية في أفريقيا في دفع عجلة التقدم العلمي ومعالجة تحديات الصحة العامة. ويعزز التعاون بين الحكومات والمؤسسات الأكاديمية وشركات الأدوية اكتشاف الأدوية وتكامل البيانات ونماذج التعلم الآلي. وتُعد هذه الشراكات بالغة الأهمية لتطوير علاجات الأمراض المهملة والسرطان والاضطرابات العصبية في جميع أنحاء القارة.

- في سبتمبر 2024، ووفقًا للمقال الذي نشرته مجلة "سوق الأدوية في أفريقيا"، ينبغي الاستفادة من ابتكارات وتمويل القطاع الخاص مع حوافز القطاع العام للتغلب على تحديات مثل ارتفاع تكاليف التطوير. ومن خلال مواءمة الجهود والموارد، تُحسّن الشراكات بين القطاعين العام والخاص الكفاءة التشغيلية، وتُسرّع وتيرة البحث، وتُحسّن البنية التحتية، مما يُعزز اكتشاف الأدوية وتوزيعها بطريقة مستدامة ومتنوعة اقتصاديًا.

- في أكتوبر 2022، ووفقًا للمقال الذي نشرته مجموعة بنك التنمية الأفريقي، كان للشراكات بين القطاعين العام والخاص دور محوري في توسيع سوق اللقاحات في أفريقيا، والذي تبلغ قيمته 1.3 مليار دولار أمريكي، والذي يمثل 25% من حجم الطلب العام العالمي. ومن خلال التعاون مع منظمات مثل التحالف العالمي للقاحات والتحصين (Gavi) واليونيسف، تُسهم الشراكات بين القطاعين العام والخاص في زيادة فرص الحصول على اللقاحات، والتحولات الديموغرافية، وتقنيات اللقاحات المبتكرة، مما يضمن عقودًا طويلة الأجل ونموًا مستدامًا في هذا القطاع.

تُسهم الشراكات بين القطاعين العام والخاص في نمو سوق الأدوية في أفريقيا من خلال الجمع بين الموارد والخبرات والبنية التحتية. تُعزز هذه التعاونات التصنيع المحلي، وتُقلل الاعتماد على الاستيراد، وتُحسّن الوصول إلى العلاجات. كما تُعزز هذه الشراكات البحث والتطوير، وتُنتج أدويةً مُخصصة لكل منطقة، وتُعزز الأطر التنظيمية، مما يُسهم في بناء نظام رعاية صحية أكثر استدامةً وتنافسيةً واعتمادًا على الذات.

القيود/التحديات

- ارتفاع تكاليف إنتاج الجزيئات الصيدلانية

لا تزال التكلفة المرتفعة للأدوية تمثل تحديًا كبيرًا لسوق الجزيئات الدوائية الأفريقية، مما يعيق الوصول إلى الأدوية الأساسية ويضع عبئًا ثقيلًا على كل من المرضى وأنظمة الرعاية الصحية. تعتمد العديد من الدول الأفريقية اعتمادًا كبيرًا على الأدوية المستوردة، والتي غالبًا ما تكون باهظة الثمن بسبب التعريفات الجمركية وتكاليف النقل وتقلبات العملات. كما أن هذا الاعتماد على الواردات يحد من المنافسة، مما يبقي الأسعار مرتفعة ويجعل من الصعب على السكان ذوي الدخل المنخفض تحمل تكاليف العلاجات اللازمة. إن التكلفة المرتفعة للأدوية ذات العلامات التجارية، وخاصة لإدارة الأمراض المزمنة والعلاجات المتخصصة، تؤدي إلى تفاقم هذه المشكلة. علاوة على ذلك، في حين أن هناك سوقًا متنامية للأدوية الجنيسة، فإن العديد من الشركات المصنعة المحلية تعاني من قدرات إنتاجية محدودة وحواجز تنظيمية وبنية تحتية غير كافية لتلبية الطلب بأسعار معقولة. بالإضافة إلى ذلك، يمكن أن تكون تكلفة المواد الخام لإنتاج الأدوية، وخاصة المكونات الصيدلانية النشطة (APIs)، مرتفعة، مما يزيد من تكاليف الإنتاج.

تُحدث هذه التحديات فجوةً كبيرةً في الوصول إلى الرعاية الصحية، لا سيما في المناطق الريفية حيث البنية التحتية للرعاية الصحية محدودةٌ أصلًا. يتطلب التصدي لارتفاع تكلفة الأدوية تعزيز قدرات التصنيع المحلية، وتحسين كفاءة سلسلة التوريد، وتشجيع السياسات الحكومية التي تُشجع على إنتاج أدوية عالية الجودة وبأسعار معقولة. يُعدّ التغلب على هذه التحديات أمرًا بالغ الأهمية لتحسين نتائج الرعاية الصحية وضمان تكافؤ فرص الحصول على الأدوية في جميع أنحاء أفريقيا.

على سبيل المثال،

- في نوفمبر 2022، وفقًا للمقال الذي نشره معهد العدالة الاقتصادية، فإن التكاليف المرتفعة لإنتاج الجزيئات الدوائية في غانا تنبع من عوامل مختلفة، بما في ذلك نقص الموظفين المؤهلين، وارتفاع تكاليف المواد الخام والنقل، والآلات باهظة الثمن، وارتفاع أسعار الفائدة على القروض، ورسوم المرافق المرتفعة، وعدم كفاية التعاون بين مؤسسات البحث المحلية والمصنعين للإنتاج القائم على البحث والتطوير.

- في يوليو 2021، ووفقًا لمقال نشره المركز الوطني لمعلومات التكنولوجيا الحيوية، يُعد ارتفاع تكاليف الأدوية عاملًا رئيسيًا في زيادة نفقات الرعاية الصحية في أفريقيا، حيث لا يزال الحصول على الأدوية بأسعار معقولة يمثل تحديًا. يؤثر الاتجاه العالمي لتصاعد نفقات الأدوية، والذي من المتوقع أن يصل إلى 1.5 تريليون دولار أمريكي في عام 2023، بشكل مباشر على الدول الأفريقية، مما يزيد من الضغط على أنظمة الرعاية الصحية والقدرة على تحمل التكاليف للسكان المحليين.

تُعيق تكاليف الأدوية المرتفعة في أفريقيا، نتيجةً للاعتماد على الاستيراد والتعريفات الجمركية ومحدودية التصنيع المحلي، الوصول إلى الأدوية الأساسية. وتتفاقم هذه المشكلة بسبب ارتفاع أسعار الأدوية ذات العلامات التجارية وعدم كفاية البنية التحتية. يُعدّ تعزيز الإنتاج المحلي، وتحسين سلاسل التوريد، والسياسات الحكومية الداعمة عوامل أساسية لخفض التكاليف وتحسين الوصول إلى الرعاية الصحية في جميع أنحاء القارة .

- القوى العاملة الماهرة المحدودة في صناعة الأدوية

لا يزال نقص القوى العاملة الماهرة يُمثل تحديًا كبيرًا لنمو سوق الجزيئات الدوائية في أفريقيا، مما يُعيق تطوير صناعة دوائية قوية ومستدامة. وبينما يستمر الطلب على الأدوية في الارتفاع في جميع أنحاء القارة، هناك نقص في المتخصصين المؤهلين في مجالات رئيسية مثل تصنيع الأدوية والبحث والتطوير ومراقبة الجودة والشؤون التنظيمية. تُحد هذه الفجوة في المهارات من قدرة شركات الأدوية المحلية على تلبية المعايير الدولية، مما يُعيق قدرتها على إنتاج أدوية عالية الجودة وتنافسية. بالإضافة إلى ذلك، يُبطئ غياب القوى العاملة العلمية والتقنية القوية تقدم اكتشاف الأدوية والابتكار، وخاصةً للأمراض المتوطنة في المنطقة. كما يؤثر نقص العمالة الماهرة على كفاءة تشغيل مرافق التصنيع، مما يؤدي إلى تأخيرات وزيادة التكاليف والاعتماد على الخبرات المستوردة.

لمواجهة هذا التحدي، ثمة حاجة لزيادة الاستثمار في التعليم وبرامج التدريب المهني، وإقامة شراكات مع المنظمات الدولية لبناء القدرات المحلية. إن توسيع فرص التدريب للعلماء والمهندسين والفنيين لن يعزز قطاع الأدوية فحسب، بل سيدفع عجلة النمو الاقتصادي أيضًا من خلال تعزيز قوى عاملة ماهرة قادرة على دعم إنتاج وابتكار أدوية مصممة خصيصًا لتلبية احتياجات الرعاية الصحية الخاصة بأفريقيا.

على سبيل المثال،

- في يوليو 2024، ووفقًا لمقال نشرته منظمة الصحة العالمية، يواجه سوق الأدوية الأفريقي نقصًا حادًا في الكفاءات الماهرة، بما في ذلك الصيادلة ومهندسو الطب الحيوي والكيميائيون، مع نقص التدريب الصناعي والتنظيمي المتاح. هذا النقص في القوى العاملة الماهرة يعيق نمو التصنيع والتوزيع والأنظمة التنظيمية المحلية، مما يؤكد على ضرورة استثمار الحكومة في تنمية القوى العاملة.

- في يناير 2024، ووفقًا للمقال الذي نُشر في مجلة "ذا لانسيت" (The Lancaster)، فإن نقص العمالة الماهرة في الأسواق الأفريقية يُقوّض آفاق نمو شركات الرعاية الصحية. يُشكّل هذا النقص في الخبرة الفنية، لا سيما في عمليات التصنيع والتنظيم، تحديات كبيرة للاستثمار في قطاع الأدوية، مما يحدّ من بناء القدرات ويُعيق قدرة المنطقة على تطوير صناعة رعاية صحية محلية قوية.

يُعيق نقص الكفاءات الماهرة في قطاع الأدوية الأفريقي، لا سيما في مجالات التصنيع والبحث والتطوير والشؤون التنظيمية، نمو هذه الصناعة. وتحد هذه الفجوة في المهارات من القدرة الإنتاجية المحلية والابتكار. ويتطلب التصدي لهذا التحدي الاستثمار في التعليم والتدريب المهني والشراكات الدولية لتطوير قوة عاملة كفؤة وتحسين الاكتفاء الذاتي في قطاع الأدوية .

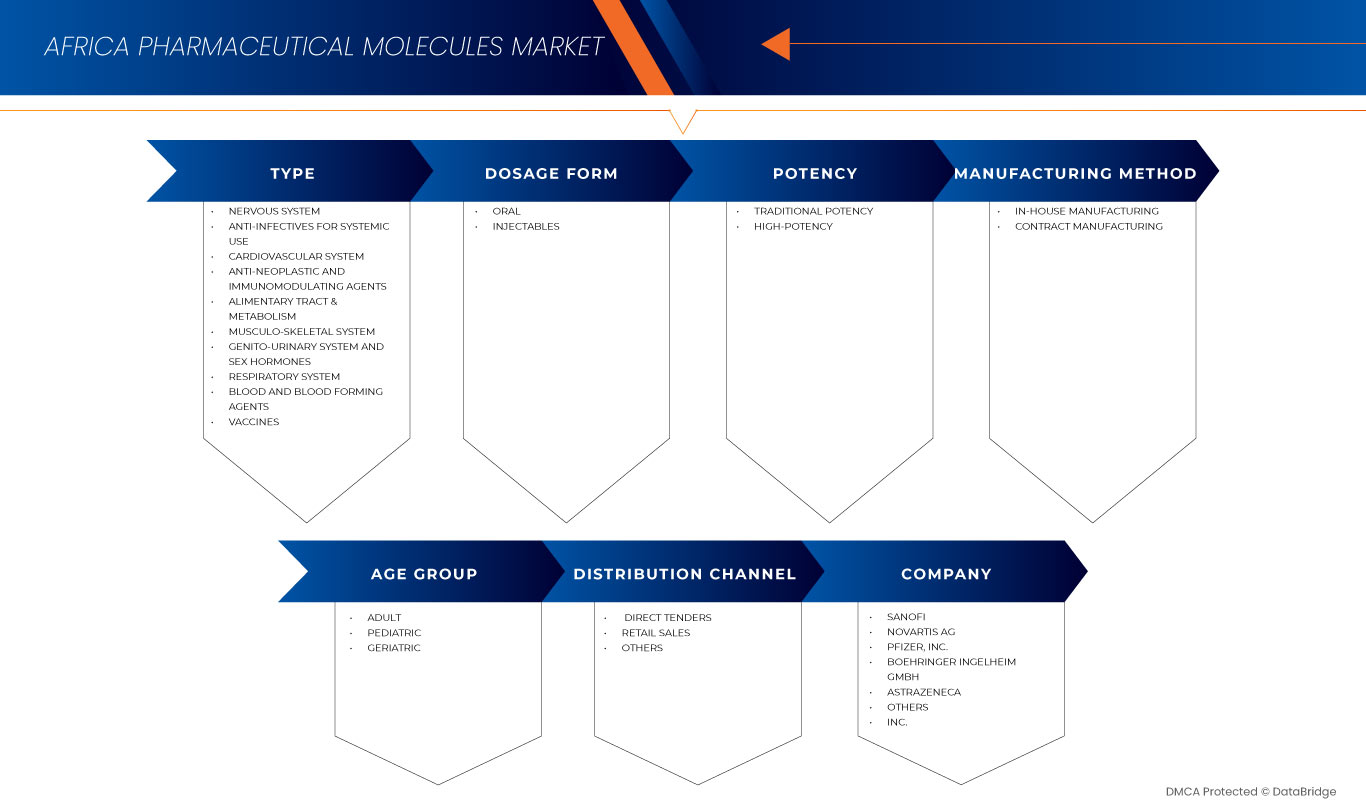

نطاق سوق الجزيئات الصيدلانية في أفريقيا

يُقسّم السوق إلى سبعة قطاعات رئيسية بناءً على النوع، وشكل الجرعة، والفعالية، وطريقة التصنيع، والفئة العمرية، وقنوات التوزيع. سيساعدك نمو هذه القطاعات على تحليل القطاعات ذات النمو المحدود في الصناعات، ويزود المستخدمين بنظرة عامة قيّمة على السوق ورؤى ثاقبة لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الرئيسية.

يكتب

- الجهاز العصبي

- محلول باراسيتامول للتسريب

- أقراص إسيتالوبرام المغلفة بغشاء رقيق

- 20 ملغ

- 5 ملغ

- 10 ملغ

- كبسولات بريجابالين

- أقراص وكبسولات جابابنتين

- أقراص جابابنتين المغلفة بغشاء رقيق

- 800 ملغ

- 600 ملغ

- كبسولات جابابنتين

- 400 ملغ

- 300 ملغ

- 100 ملغ

- أقراص جابابنتين المغلفة بغشاء رقيق

- أقراص سيرترالين المغلفة بغشاء رقيق

- 100 ملغ

- 50 ملغ

- أقراص أريبيبرازول

- أقراص أريبيبرازول (بتركيزات مختلفة)

- أقراص أريبيبرازول الفموية القابلة للتشتت (بتركيزات مختلفة)

- أقراص أولانزابين المغلفة بغشاء رقيق

- أقراص ريسبيريدون 1 ملغ

- أقراص دونيبيزيل المغلفة بغشاء رقيق

- 10 ملغ

- 5 ملغ

- أقراص لورازيبام المغلفة بغشاء رقيق

- أقراص ومحلول أتوموكسيتين

- أقراص أتوموكسيتين (بتركيزات مختلفة)

- محلول أتوموكسيتين الفموي

- أقراص ميرتازابين المغلفة بغشاء رقيق

- ليفيتيراسيتام

- أقراص ليفيتيراسيتام المغلفة بغشاء رقيق

- شراب ليفيتيراسيتام الفموي (بتركيزات مختلفة)

- أقراص توبيراميت المغلفة بغشاء رقيق

- أقراص ميمانتين المغلفة بغشاء رقيق

- 20 ملغ

- 5 ملغ

- 10 ملغ

- أقراص سيناريزين + ديمينهيدرينات مغلفة بغشاء رقيق

- أقراص أوكسكاربازيبين

- 600 ملغ

- 300 ملغ

- أقراص فورتيوكسيتين المغلفة بغشاء رقيق

- أقراص لاكوساميد

- 200 ملغ

- 150 ملغ

- 100 ملغ

- 50 ملغ

- شراب لاكوساميد

- مضادات العدوى للاستخدام الجهازي

- مسحوق أزيثروميسين للمحلول للتسريب: 500 ملغ

- أقراص ليفوفلوكساسين المغلفة بغشاء رقيق

- 500 ملغ

- 250 ملغ

- كبسولة فلوكونازول

- 150 ملغ

- 50 ملغ

- 200 ملغ

- آحرون

- أقراص فالاسيكلوفير المغلفة بغشاء رقيق

- 500 ملغ

- 1000 ملغ

- مسحوق تيجيسيكلين للمحلول للتسريب: 5 ملغ/5 مل

- الجهاز القلبي الوعائي

- أقراص أملوديبين

- 5 ملغ

- 10 ملغ

- أقراص أتورفاستاتين المغلفة بغشاء رقيق

- 10 ملغ

- 20 ملغ

- 40 ملغ

- لوسارتان

- أقراص لوسارتان المغلفة بغشاء رقيق

- أقراص لوسارتان + هيدروكلوريد مغلفة بغشاء رقيق

- أقراص روزوفاستاتين المغلفة بغشاء رقيق

- 10 ملغ

- 20 ملغ

- 5 ملغ

- أقراص فالسارتان المغلفة بغشاء رقيق

- 80 ملغ

- 160 ملغ

- 40 ملغ

- 120 ملغ

- أقراص كارفيديلول

- 6.25 ملغ

- 25 ملغ

- إربيسارتان

- أقراص إربيسارتان المغلفة بغشاء رقيق

- 150 ملغ

- 75 ملغ

- 300 ملغ

- أقراص إربيسارتان + هيدروكلوريد مغلفة بغشاء رقيق

- 300 ملغ + 12.5 ملغ

- 150 ملغ + 12.5 ملغ

- 300 ملغ + 25 ملغ

- أقراص إربيسارتان المغلفة بغشاء رقيق

- أقراص كلورثاليدون

- 12.5 ملغ

- 25 ملغ

- 50 ملغ

- إيزيتيميب

- إيزيتيميب + سيمفاستاتين مغلف بغشاء

- 10 ملغ + 10 ملغ

- 10 ملغ + 20 ملغ

- 10 ملغ + 40 ملغ

- كبسولة إيزيتيميب + روزوفاستاتين

- 10 ملغ + 10 ملغ

- 10 ملغ + 20 ملغ

- 10 ملغ + 5 ملغ

- أقراص إيزيتيميب المغلفة بغشاء رقيق

- 25 ملغ

- 50 ملغ

- إيزيتيميب + سيمفاستاتين مغلف بغشاء

- أقراص بيريندوبريل + إنداباميد

- 4 ملغ + 1.25 ملغ

- 8 ملغ + 2.5 ملغ

- 2 ملغ + 0.625 ملغ

- أقراص تلميسارتان

- 20 ملغ

- 40 ملغ

- 80 ملغ

- أقراص بيتافاستاتين المغلفة بغشاء رقيق

- 4 ملغ

- 2 ملغ

- 1 ملغ

- أقراص سيلدينافيل المغلفة بغشاء رقيق (20 ملغ)

- أقراص فالسارتان + هيدروكلوروثيازيد (Hctz)

- 360 ملغ + 25 ملغ

- 80 ملغ + 12.5 ملغ

- 160 ملغ + 25 ملغ

- 160 ملغ + 12.5 ملغ

- 320 ملغ + 12.5 ملغ

- أقراص إبليرينون المغلفة بغشاء رقيق

- 25 ملغ

- 50 ملغ

- أقراص ماكيتينتان المغلفة بغشاء رقيق (10 ملغ)

- أقراص أملوديبين

- العوامل المضادة للأورام وعوامل تعديل المناعة

- أبيراتيرون

- 250 ملغ

- 500 ملغ

- تاموكسيفين

- 10 ملغ

- 20 ملغ

- بيكالوتاميد

- 50 ملغ

- 150 ملغ

- ليناليدوميد

- بورتيزوميب

- ميكوفينولات موفيتيل

- سونيتينيب

- ليتروزول

- بالبوسيكليب

- في تيريفلونوميد

- 7 ملغ

- 14 ملغ

- فومارات ثنائي الميثيل

- ليفلونوميد

- 10 ملغ

- 20 ملغ

- بيرفينيدون

- بوماليدوميد

- فينجوليمود

- أبيراتيرون

- الجهاز الهضمي والتمثيل الغذائي

- أقراص سيتاجليبتين

- أقراص سيتاجليبتين المغلفة بغشاء رقيق (بتركيزات مختلفة)

- أقراص سيتاجليبتين + ميتفورمين المغلفة بغشاء رقيق (تركيبات متنوعة)

- أقراص إمباجليفلوزين

- أقراص إمباجليفلوزين المغلفة بغشاء رقيق

- 10 ملغ

- 25 ملغ

- أقراص إمباجليفلوزين + ميتفورمين المغلفة بغشاء رقيق (تركيبات متنوعة)

- أقراص إمباجليفلوزين المغلفة بغشاء رقيق

- أقراص إمباجليفلوزين + ليناجليبتين (تركيبات مختلفة)

- أقراص داباغليفلوزين

- 10 ملغ

- 5 ملغ

- حقنة أوندانسيترون - 4 ملغ/8 ملغ

- أقراص فيلداجليبتين - 50 ملغ

- حقنة بانتوبرازول - 40 ملغ

- أقراص بيوجليتازون

- أقراص بيوجليتازون بتركيزات مختلفة

- أقراص مغلفة من بيوغليتازون + ميتفورمين (تركيبات مختلفة)

- حقنة إيزوميبرازول - 40 ملغ

- أقراص كاناجليفلوزين

- أقراص كاناجليفلوزين المغلفة بغشاء رقيق

- 300 ملغ

- 100 ملغ

- أقراص كاناجليفلوزين + ميتفورمين المغلفة بغشاء رقيق (تركيبات متنوعة)

- أقراص كاناجليفلوزين المغلفة بغشاء رقيق

- أقراص أكاربوز

- 50 ملغ

- 100 ملغ

- أقراص سيتاجليبتين

- الجهاز العضلي الهيكلي

- أقراص إيتوريكوكسيب المغلفة بغشاء رقيق

- كبسولات سيليكوكسيب

- 100 ملغ

- 200 ملغ

- أقراص حمض أليندرونيك المغلفة بغشاء 70 ملغ

- أقراص فيبوكسوستات المغلفة بغشاء رقيق

- 80 ملغ

- 120 ملغ

- أقراص حمض إيباندرونيك المغلفة بغشاء 150 ملغ

- 50 ملغ

- 150 ملغ

- الجهاز البولي التناسلي والهرمونات الجنسية

- أقراص سيلدينافيل المغلفة بغشاء رقيق

- أقراص تادالافيل المغلفة بغشاء رقيق

- أقراص فيناسترايد المغلفة بغشاء رقيق

- أقراص سيلودوسين المغلفة بغشاء رقيق

- 8 ملغ

- 4 ملغ

- أقراص سوليفيناسين المغلفة بغشاء رقيق

- 5 ملغ

- 10 ملغ

- أقراص ميرابيجرون ممتدة المفعول

- الجهاز التنفسي

- أقراص مونتيلوكاست المغلفة بغشاء: 10 ملغ

- آحرون

- الدم وعوامل تكوين الدم

- أقراص كلوبيدوجريل المغلفة بغشاء 75 ملغ

- 75mg+75mg

- 75 ملغ + 100 ملغ

- أقراص كلوبيدوجريل + آسا المغلفة الصلبة

- أقراص أبيكسابان المغلفة بغشاء رقيق

- 5 ملغ

- 2.5 ملغ

- أقراص ريفاروكسابان المغلفة بغشاء رقيق

- 20 ملغ

- 10 ملغ

- 15 ملغ

- 2.5 ملغ

- أقراص تيكاجريلور المغلفة بغشاء رقيق

- 60 ملغ

- 90mg

- أقراص براسوغريل المغلفة بغشاء رقيق

- 5 ملغ

- 10 ملغ

- أقراص كلوبيدوجريل المغلفة بغشاء 75 ملغ

- اللقاحات

- MMR (الحصبة والنكاف والحصبة الألمانية)

- حمى صفراء

- التهاب الكبد ب

- فيروس الورم الحليمي البشري (Hpv)

- ملاريا

- الانفلونزا

شكل الجرعة

- شفوي

- الحقن

الفعالية

- الفعالية التقليدية

- عالية الفعالية

طريقة التصنيع

- التصنيع الداخلي

- التصنيع التعاقدي

الفئة العمرية

- بالغ

- طب الأطفال

- كبار السن

قناة التوزيع

- العطاءات المباشرة

- مبيعات التجزئة

- صيدليات المستشفيات

- الصيدليات

- الصيدلية الإلكترونية

- آحرون

- آحرون

حصة سوق الجزيئات الصيدلانية في أفريقيا

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة في سوق الجزيئات الصيدلانية في أفريقيا العاملة في السوق هي:

- أدكوك إنغرام (جنوب أفريقيا)

- أدفاكير فارما (الولايات المتحدة)

- أسترازينيكا (المملكة المتحدة)

- باير إيه جي (ألمانيا)

- شركة بوهرينجر إنجلهايم الدولية المحدودة (ألمانيا)

- سيبلا (الهند)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- فيرينج (سويسرا)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

- شركة ميرك كيه جي إيه إيه (ألمانيا)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة فايزر (الولايات المتحدة)

- شركة فارما ديخو بي إل سي (نيجيريا)

- سانوفي (فرنسا)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة سويس فارما نيجيريا المحدودة (نيجيريا)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الجزيئات الصيدلانية في أفريقيا

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.3 المقابلات الأولية مع قادة الرأي الرئيسيين

2.4 شبكة موقع سوق DBMR

2.5 تحليل حصة البائع

2.6 المصادر الثانوية

2.7 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 قوى بورتر الخمس

5 سوق الجزيئات الصيدلانية في أفريقيا: اللوائح

5.1 الإطار التنظيمي لسوق الجزيئات الصيدلانية في أفريقيا

5.2 هيئات تنظيم الأدوية الوطنية (NMRAS)

5.3 توحيد اللوائح التنظيمية للأدوية في مجتمع شرق أفريقيا (EAC)

5.4 توحيد اللوائح التنظيمية للأدوية في المجموعة الاقتصادية لدول غرب أفريقيا (إيكواس)

5.5 إطار تنظيم الأدوية في مجموعة تنمية جنوب أفريقيا (SADC)

6 نظرة عامة على السوق

6.1 برامج التشغيل

6.1.1 التحسينات التنظيمية تخلق بيئة سوقية مواتية

6.1.2 التطورات في التكنولوجيا تعزز تقديم خدمات الرعاية الصحية

6.1.3 نمو تصنيع الأدوية يعزز قدرات الإنتاج المحلية

6.1.4 تصاعد الطبقة المتوسطة يُشعل شرارة التحضر السريع في جميع أنحاء أفريقيا

6.2 القيود

6.2.1 الاعتماد الكبير على الواردات يزيد من ضعف السوق

6.2.2 البنية التحتية المحدودة للبحث والتطوير تعيق الابتكار

6.3 الفرص

6.3.1 الحكومة والاستثمارات الأجنبية تعزز نمو صناعة الأدوية

6.3.2 تعزيز التعاون بين الشراكات بين القطاعين العام والخاص

6.3.3 الطلب المتزايد على حلول علاج الأمراض المزمنة

6.4 التحديات

6.4.1 ارتفاع تكاليف إنتاج الجزيئات الصيدلانية

6.4.2 القوى العاملة ذات المهارات المحدودة في صناعة الأدوية

7 سوق الجزيئات الصيدلانية في أفريقيا، حسب النوع

7.1 نظرة عامة

7.2 الجهاز العصبي

7.2.1 محلول باراسيتامول للتسريب

7.2.2 أقراص إسيتالوبرام المغلفة بغشاء رقيق

7.2.3 كبسولات بريجابالين

7.2.4 أقراص وكبسولات جابابنتين

7.2.5 أقراص سيرترالين المغلفة بغشاء رقيق

7.2.6 أقراص أريبيبرازول

7.2.7 أقراص أولانزابين المغلفة بغشاء رقيق

7.2.8 أقراص ريسبيردون 1 ملغ

7.2.9 أقراص دونيبيزيل المغلفة بغشاء رقيق

7.2.10 أقراص لورازيبام المغلفة بغشاء رقيق

7.2.11 أقراص ومحلول أتوموكسيتين

7.2.12 أقراص ميرتازابين المغلفة بغشاء رقيق

7.2.13 ليفيتيراسيتام

7.2.14 أقراص توبيراميت المغلفة بغشاء رقيق

7.2.15 أقراص ميمانتين المغلفة بغشاء رقيق

7.2.16 أقراص سيناريزين + ديمينهيدرينات مغلفة بغشاء رقيق

7.2.17 أقراص أوكسكاربازيبين

7.2.18 أقراص فورتيوكسيتين المغلفة بغشاء رقيق

7.2.19 أقراص لاكوساميد

7.2.20 شراب لاكوساميد

7.2.20.1 20 ملغ

7.2.20.2 5 ملغ

7.2.20.3 10 ملغ

7.2.21 أقراص جابابنتين المغلفة بغشاء رقيق

7.2.22 كبسولات جابابنتين

7.2.22.1 800 ملغ

7.2.22.2 600 ملغ

7.2.23 400 ملغ

7.2.24 300 ملغ

7.2.25 100 ملغ

7.2.26 100 ملغ

7.2.27 50 ملغ

7.2.27.1 أقراص أريبيبرازول (بتركيزات مختلفة)

7.2.27.2 أقراص أريبيبرازول الفموية القابلة للتشتت (بتركيزات مختلفة)

7.2.28 10 ملغ

7.2.29 5 ملغ

7.2.29.1 أقراص أتوموكسيتين (بتركيزات مختلفة)

7.2.29.2 محلول أتوموكسيتين الفموي

7.2.29.2.1 أقراص ليفيتيراسيتام المغلفة بغشاء رقيق

7.2.29.2.2 شراب ليفيتراسيتام الفموي (بتركيزات مختلفة)

7.2.30 20 ملغ

7.2.31 5 ملغ

7.2.32 10 ملغ

7.2.32.1 600 ملغ

7.2.32.2 300 ملغ

7.2.32.2.1 200 ملغ

7.2.32.2.2 150 ملغ

7.2.32.2.3 100 ملغ

7.2.32.2.4 50 ملغ

7.3 مضادات العدوى للاستخدام الجهازي

7.3.1 مسحوق أزيثروميسين للمحلول للتسريب: 500 ملغ

7.3.2 أقراص ليفوفلوكساسين المغلفة بغشاء رقيق

7.3.3 كبسولة فلوكونازول

7.3.4 أقراص فالاسيكلوفير المغلفة بغشاء رقيق

7.3.5 مسحوق تيجيسيكلين للمحلول للتسريب: 5 ملغ/5 مل

7.3.5.1 500 ملغ

7.3.5.2 250 ملغ

7.3.5.2.1 150 ملغ

7.3.5.2.2 50 ملغ

7.3.5.2.3 200 ملغ

7.3.5.2.4 آخرون

7.3.5.2.4.1 500 ملغ

7.3.5.2.4.2 1000 ملغ

7.4 الجهاز القلبي الوعائي

7.4.1 أقراص أملوديبين

7.4.2 أقراص أتورفاستاتين المغلفة بغشاء رقيق

7.4.3 لوسارتان

7.4.4 أقراص روزوفاستاتين المغلفة بغشاء رقيق

7.4.5 أقراص فالسارتان المغلفة بغشاء رقيق

7.4.6 أقراص كارفيديلول

7.4.7 إربيسارتان

7.4.8 أقراص كلورتاليدون

7.4.9 ستيم

7.4.10 أقراص بيريندوبريل + إنداباميد

7.4.11 أقراص تلميسارتان

7.4.12 أقراص بيتافاستاتين المغلفة بغشاء رقيق

7.4.13 أقراص سيلدينافيل المغلفة بغشاء رقيق (20 ملغ)

7.4.14 أقراص فالسارتان + هيدروكلوروثيازيد (HCTZ)

7.4.15 أقراص إبليرينون المغلفة بغشاء رقيق

7.4.16 أقراص ماكيتينتان المغلفة بغشاء رقيق (10 ملغ)

7.4.16.1 5 ملغ

7.4.16.2 10 ملغ

7.4.16.2.1 10 ملغ

7.4.16.2.2 20 ملغ

7.4.16.2.3 40 ملغ

7.4.16.2.4 أقراص لوسارتان المغلفة بغشاء رقيق

7.4.16.2.5 أقراص لوسارتان + هيدروكلوريد زد المغلفة بغشاء رقيق

7.4.16.2.5.1 10 ملغ

7.4.16.2.5.2 20 ملغ

7.4.16.2.5.3 5 ملغ

7.4.16.2.6 80 ملغ

7.4.16.2.7 160 ملغ

7.4.16.2.8 40 ملغ

7.4.16.2.9 120 ملغ

7.4.16.2.9.1 6.25 ملغ

7.4.16.2.9.2 25 ملغ

7.4.16.3 أقراص إربيسارتان المغلفة بغشاء رقيق

7.4.16.4 أقراص إربيسارتان + هيدروكلوريد هيدروكسي فوسفات مغلفة بغشاء رقيق

7.4.16.5 150 ملغ

7.4.16.6 75 ملغ

7.4.16.7 300 ملغ

7.4.16.7.1 300 ملغ + 12.5 ملغ

7.4.16.7.2 150 ملغ + 12.5 ملغ

7.4.16.7.3 300 ملغ + 25 ملغ

7.4.16.7.3.1 12.5 ملغ

7.4.16.7.3.2 25 ملغ

7.4.16.7.3.3 50 ملغ

7.4.17 إيزيتيميب + سيمفاستاتين مغلف بفيلم

7.4.18 كبسولة إيزيتيميب + روزوفاستاتين

7.4.19 أقراص إيزيتيميب المغلفة بغشاء رقيق

7.4.19.1 10 ملغ + 10 ملغ

7.4.19.2 10 ملغ + 20 ملغ

7.4.19.3 10 ملغ + 40 ملغ

7.4.19.3.1 10 ملغ + 10 ملغ

7.4.19.3.2 10 ملغ + 20 ملغ

7.4.19.3.3 10 ملغ + 5 ملغ

7.4.19.3.3.1 25 ملغ

7.4.19.3.3.2 50 ملغ

7.4.19.3.4 4 ملغ + 1.25 ملغ

7.4.19.3.5 8 ملغ + 2.5 ملغ

7.4.19.3.6 2 ملغ + 0.625 ملغ

7.4.19.3.6.1 20 ملغ

7.4.19.3.6.2 40 ملغ

7.4.19.3.6.3 80 ملغ

7.4.19.4 4 ملغ

7.4.19.5 2 ملغ

7.4.19.6 1 ملغ

7.4.19.6.1 360 ملغ + 25 ملغ

7.4.19.6.2 80 ملغ + 12.5 ملغ

7.4.19.6.3 160 ملغ + 25 ملغ

7.4.19.6.4 160 ملغ + 12.5 ملغ

7.4.19.6.5 320 ملغ + 12.5 ملغ

7.4.19.6.5.1 25 ملغ

7.4.19.6.5.2 50 ملغ

7.5 العوامل المضادة للأورام وعوامل تعديل المناعة

7.5.1 أبيراتيرون

7.5.2 تاموكسيفين

7.5.3 بيكالوتاميد

7.5.4 ليناليدوميد

7.5.5 بورتيزوميب

7.5.6 ميكوفينولات موفيتيل

7.5.7 سونيتينيب

7.5.8 ليتروزول

7.5.9 بالبوسيكليب

7.5.10 تيريفلونوميد

7.5.11 فومارات ثنائي ميثيل

7.5.12 ليفلونوميد

7.5.13 بيرفينيدون

7.5.14 بوماليدوميد

7.5.15 فينجوليمود

7.5.15.1 250 ملغ

7.5.15.2 500 ملغ

7.5.15.2.1 10 ملغ

7.5.15.2.2 20 ملغ

7.5.15.2.3 50 ملغ

7.5.15.2.4 50 ملغ

7.5.15.2.4.1 7MG

7.5.15.2.4.2 14 ملغ

7.5.15.2.5 10 ملغ

7.5.15.2.6 20 ملغ

7.6 الجهاز الهضمي والتمثيل الغذائي

7.6.1 أقراص سيتاجليبتين

7.6.2 أقراص إمباجليفلوزين

7.6.3 أقراص داباغليفلوزين

7.6.4 حقن أوندانسيترون - 4 ملغ/8 ملغ

7.6.5 أقراص فيلداجليبتين - 50 ملغ

7.6.6 حقنة بانتوبرازول - 40 ملغ

7.6.7 أقراص بيوجليتازون

7.6.8 حقن إيزوميبرازول - 40 ملغ

7.6.9 أقراص كاناجليفلوزين

7.6.10 أقراص أكاربوز

7.6.10.1 أقراص سيتاجليبتين المغلفة بغشاء رقيق (بتركيزات مختلفة)

7.6.10.2 أقراص سيتاجليبتين + ميتفورمين المغلفة بغشاء رقيق (تركيبات مختلفة)

7.6.10.2.1 أقراص إمباجليفلوزين المغلفة بغشاء رقيق

7.6.10.2.2 أقراص إمباجليفلوزين + ميتفورمين المغلفة بغشاء رقيق (تركيبات مختلفة)

7.6.10.2.3 أقراص إمباجليفلوزين + ليناجليبتين (تركيبات مختلفة)

7.6.10.2.3.1 10 ملغ

7.6.10.2.3.2 25 ملغ

7.6.10.3 10 ملغ

7.6.10.4 5 ملغ

7.6.10.4.1 أقراص بيوجليتازون بتركيزات مختلفة

7.6.10.4.2 أقراص بيوجليتازون + ميتفورمين المغلفة (تركيبات مختلفة)

7.6.10.4.2.1 أقراص كاناجليفلوزين المغلفة بغشاء رقيق

7.6.10.4.2.2 أقراص كاناجليفلوزين + ميتفورمين المغلفة بغشاء رقيق (تركيبات مختلفة)

7.6.10.5 300 ملغ

7.6.10.6 100 ملغ

7.6.10.6.1 50 ملغ

7.6.10.6.2 100 ملغ

7.7 الجهاز العضلي الهيكلي

7.7.1 أقراص إيتوريكوكسيب المغلفة بغشاء رقيق

7.7.2 كبسولات سيليكوكسيب

7.7.3 أقراص حمض أليندرونيك المغلفة بغشاء 70 ملغ

7.7.4 أقراص فيبوكسوستات المغلفة بغشاء رقيق

7.7.5 أقراص حمض إيباندرونيك المغلفة بغشاء 150 ملغ

7.7.5.1 100 ملغ

7.7.5.2 200 ملغ

7.7.5.2.1 80 ملغ

7.7.5.2.2 120 ملغ

7.7.5.2.2.1 50 ملغ

7.7.5.2.2.2 150 ملغ

7.8 الجهاز البولي التناسلي والهرمونات الجنسية

7.8.1 أقراص سيلدينافيل المغلفة بغشاء رقيق

7.8.2 أقراص تادالافيل المغلفة بغشاء رقيق

7.8.3 أقراص فيناسترايد المغلفة بغشاء رقيق

7.8.4 أقراص سيلودوسين المغلفة بغشاء رقيق

7.8.5 أقراص سوليفيناسين المغلفة بغشاء رقيق

7.8.6 أقراص ميرابيجرون ممتدة المفعول

7.8.6.1 8 ملغ

7.8.6.2 4 ملغ

7.8.6.2.1 5 ملغ

7.8.6.2.2 10 ملغ

7.8.6.2.2.1 50 ملغ

7.8.6.2.2.2 25MG

7.9 الجهاز التنفسي

7.9.1 أقراص مونتيلوكاست المغلفة بغشاء رقيق: 10 ملغ

7.9.2 آخرون

7.1 الدم وعوامل تكوين الدم

7.10.1 أقراص كلوبيدوغريل المغلفة بغشاء 75 ملغ

7.10.2 أقراص كلوبيدوغريل + ASA المغلفة الصلبة

7.10.3 أقراص أبيكسابان المغلفة بغشاء رقيق

7.10.4 أقراص ريفاروكسابان المغلفة بغشاء رقيق

7.10.5 أقراص تيكاجريلور المغلفة بغشاء رقيق

7.10.6 أقراص براسوجريل المغلفة بغشاء رقيق

7.10.6.1 75MG+75MG

7.10.6.2 75 ملغ + 100 ملغ

7.10.6.2.1 5 ملغ

7.10.6.2.2 2.5 ملغ

7.10.6.2.2.1 20 ملغ

7.10.6.2.2.2 10 ملغ

7.10.6.2.2.3 15 ملغ

7.10.6.2.2.4 2.5 ملغ

7.10.6.2.3 60 ملغ

7.10.6.2.4 90MG

7.10.6.2.5 5 ملغ

7.10.6.2.6 10 ملغ

7.11 اللقاحات

7.11.1 MMR (الحصبة، النكاف، الحصبة الألمانية)

7.11.2 الحمى الصفراء

7.11.3 التهاب الكبد الوبائي ب

7.11.4 فيروس الورم الحليمي البشري (HPV)

7.11.5 الملاريا

7.11.6 الإنفلونزا (التأثير)

8 سوق الجزيئات الصيدلانية في أفريقيا، حسب الفعالية

8.1 نظرة عامة

8.2 الفعالية التقليدية

8.3 عالية الفعالية

9 سوق الجزيئات الصيدلانية في أفريقيا، طريقة التصنيع

9.1 نظرة عامة

9.2 التصنيع الداخلي

9.3 تصنيع العقود

10 سوق الجزيئات الصيدلانية في أفريقيا، حسب شكل الجرعة

10.1 نظرة عامة

10.2 شفوي

10.2.1 قرص

10.2.2 كبسولات

10.2.3 المحاليل/الشراب

10.3 الحقن

10.3.1 الحل

10.3.2 مسحوق

11 سوق الجزيئات الصيدلانية في أفريقيا، الفئة العمرية

11.1 نظرة عامة

11.2 للبالغين

11.3 طب الأطفال

11.4 كبار السن

12 سوق الجزيئات الصيدلانية في أفريقيا، حسب قنوات التوزيع

12.1 نظرة عامة

12.2 العطاءات المباشرة

12.3 مبيعات التجزئة

12.3.1 صيدليات المستشفيات

12.3.2 الصيدليات

12.3.3 الصيدلية الإلكترونية

12.3.4 آخرون

12.4 آخرون

13 تحليل SWOT

14 ملف تعريف للشركة

14.1 أدكوك إنغرام

14.1.1 لمحة عامة عن الشركة

14.1.2 تحليل الإيرادات

14.1.3 محفظة المنتجات

14.1.4 التطورات الأخيرة

14.2 أدفاكير فارما

14.2.1 لمحة عامة عن الشركة

14.2.2 محفظة المنتجات

14.2.3 التطورات الأخيرة

14.3 أسترازينيكا

14.3.1 لمحة عامة عن الشركة

14.3.2 تحليل الإيرادات

14.3.3 محفظة المنتجات

14.3.4 التطورات الأخيرة

14.4 شركة باير إيه جي

14.4.1 لمحة عامة عن الشركة

14.4.2 تحليل الإيرادات

14.4.3 محفظة المنتجات

14.4.4 التطورات الأخيرة

14.5 شركة بوهرينجر إنجلهايم الدولية المحدودة

14.5.1 لمحة عامة عن الشركة

14.5.2 تحليل الإيرادات

14.5.3 محفظة المنتجات

14.5.4 التطورات الأخيرة

14.6 سيبلا

14.6.1 لمحة عامة عن الشركة

14.6.2 تحليل الإيرادات

14.6.3 محفظة المنتجات

14.6.4 التطورات الأخيرة

14.7 ف. هوفمان-لا روش المحدودة

14.7.1 لمحة عامة عن الشركة

14.7.2 تحليل الإيرادات

14.7.3 محفظة المنتجات

14.7.4 التطورات الأخيرة

14.8 فيرينج

14.8.1 لمحة عامة عن الشركة

14.8.2 محفظة المنتجات

14.8.3 التطورات الأخيرة

14.9 شركة جلاكسو سميث كلاين.

14.9.1 لمحة عامة عن الشركة

14.9.2 تحليل الإيرادات

14.9.3 محفظة المنتجات

14.9.4 التطورات الأخيرة

14.1 شركة جونسون آند جونسون للخدمات المحدودة

14.10.1 ملفات تعريف الشركة

14.10.2 تحليل الإيرادات

14.10.3 محفظة المنتجات

14.10.4 التطورات الأخيرة

14.11 ميرك كيه جي إيه إيه

14.11.1 لمحة عامة عن الشركة

14.11.2 تحليل الإيرادات

14.11.3 محفظة المنتجات

14.11.4 التطورات الأخيرة

14.12 شركة نوفارتيس ايه جي

14.12.1 لمحة عامة عن الشركة

14.12.2 تحليل الإيرادات

14.12.3 محفظة المنتجات

14.12.4 التطورات الأخيرة

14.13 شركة فايزر

14.13.1 ملفات تعريف الشركة

14.13.2 تحليل الإيرادات

14.13.3 محفظة المنتجات

14.13.4 التطورات الأخيرة

14.14 شركة فارما ديخو بي إل سي.

14.14.1 شركة سنابسوت

14.14.2 محفظة المنتجات

14.14.3 التطورات الأخيرة

14.15 شركة فارما ديخو بي إل سي.

14.15.1 لمحة عن الشركة

14.15.2 محفظة المنتجات

14.15.3 التطورات الأخيرة

14.16 سانوفي

14.16.1 لمحة عامة عن الشركة

14.16.2 تحليل الإيرادات

14.16.3 محفظة المنتجات

14.16.4 التطورات الأخيرة

14.17 شركة صن للصناعات الدوائية المحدودة

14.17.1 لمحة عامة عن الشركة

14.17.2 تحليل الإيرادات

14.17.3 محفظة المنتجات

14.17.4 التطورات الأخيرة

14.18 شركة سويس فارما نيجيريا المحدودة

14.18.1 لمحة عن الشركة

14.18.2 محفظة المنتجات

14.18.3 التطورات الأخيرة

15 استبيان

16 تقارير ذات صلة

List of Table

الجدول 1: سوق الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 2: سوق الجزيئات الدوائية للجهاز العصبي في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 3: سوق الجزيئات الدوائية للجهاز العصبي في أفريقيا، حسب النوع، 2018-2032 (مليون وحدة)

الجدول 4 الجدول 3: سوق الجزيئات الدوائية للجهاز العصبي في أفريقيا، حسب النوع، 2018-2032 (دولار أمريكي/وحدات)

الجدول 5: سوق أقراص إسيتالوبرام المغلفة بغشاء رقيق في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 6: سوق أقراص وكبسولات جابابنتين في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 7: سوق أقراص جابابنتين المغلفة بغشاء رقيق في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 8: سوق كبسولات جابابنتين في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 9: سوق أقراص سيرترالين المغلفة بغشاء رقيق في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 10: أقراص أريبيبرازول في سوق الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 11: سوق أقراص دونيبيزيل المغلفة بغشاء رقيق في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 12: أقراص ومحاليل أتوموكسيتين في سوق الجزيئات الصيدلانية، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 13: سوق ليفيتراسيتام في أفريقيا في الجزيئات الصيدلانية، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 14: أقراص ميمانتين المغلفة بغشاء رقيق في سوق الجزيئات الصيدلانية، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 15: أقراص أوكسكاربازيبين في سوق الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 16: سوق أقراص لاكوساميد في أفريقيا للجزيئات الصيدلانية، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 17 سوق مضادات العدوى للاستخدام الجهازي في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 18 سوق مضادات العدوى للاستخدام الجهازي في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون وحدة)

الجدول 19 سوق مضادات العدوى للاستخدام الجهازي في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (دولار أمريكي/وحدات)

الجدول 20: سوق أقراص لاكوساميد في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 21 سوق كبسولات فلوكونازول في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 22 سوق أقراص فالاسيكلوفير المغلفة بغشاء رقيق في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 23 سوق الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 24: سوق الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون وحدة)

الجدول 25: سوق الجزيئات الدوائية في أفريقيا، حسب النوع، 2018-2032 (دولار أمريكي/وحدات)

الجدول 26 أقراص أملوديبين في سوق الجزيئات الصيدلانية، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 27: سوق أقراص أتورفاستاتين المغلفة بغشاء رقيق في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 28 سوق لوسارتان في أفريقيا في الجزيئات الصيدلانية، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 29: سوق أقراص روزوفاستاتين المغلفة بغشاء رقيق في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 30: سوق أقراص فالسارتان المغلفة بغشاء رقيق في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 31: أقراص كارفيديلول في سوق الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 32: سوق الإربيسارتان في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 33: سوق أقراص إربيسارتان المغلفة بغشاء رقيق في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 34 سوق أقراص إربيسارتان + هيدروكلوريد هيدروكسي تولوين المغلفة بغشاء رقيق في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 35: أقراص الكلورثاليدون في سوق الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 36 سوق إيزيتيميب في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 37 سوق أفريقيا لجزيئات الأدوية المغلفة بغشاء إيزيتيميب + سيمفاستاتين، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 38 سوق كبسولات إيزيتيميب + روزوفاستاتين في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 39: سوق أقراص إيزيتيميب المغلفة بغشاء رقيق في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 40: سوق أقراص بيريندوبريل + إنداباميد في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 41: أقراص تلميسارتان في سوق الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 42: سوق أقراص بيتافاستاتين المغلفة بغشاء رقيق في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 43: سوق أقراص فالسارتان المغلفة بغشاء رقيق في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 44: سوق أقراص إيبليرينون المغلفة بغشاء رقيق في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 45 سوق العوامل المضادة للأورام وعوامل تعديل المناعة في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 46 سوق المواد الصيدلانية المضادة للأورام والمعدلة للمناعة في أفريقيا، حسب النوع، 2018-2032 (مليون وحدة)

الجدول 47 سوق المواد المضادة للأورام والمعدّلة للمناعة في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (دولار أمريكي/وحدات)

الجدول 48 سوق أبيراتيرون في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 49 سوق تاموكسيفين في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 50: سوق بيكالوتاميد في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 51 سوق تيريفلونوميد في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 52 سوق الليفلونوميد في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 53: سوق الجهاز الهضمي والتمثيل الغذائي في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 54: سوق الجهاز الهضمي والتمثيل الغذائي في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون وحدة)

الجدول 55: سوق الجهاز الهضمي والتمثيل الغذائي في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (دولار أمريكي/وحدات)

الجدول 56: سوق أقراص سيتاجليبتين في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 57: أقراص إمباجليفلوزين في سوق الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 58: سوق أقراص إمباجليفلوزين المغلفة بغشاء رقيق في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 59: أقراص داباجليفلوزين في سوق الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 60: أقراص بيوغليتازون في سوق الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 61: أقراص كاناجليفلوزين في سوق الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 62 سوق أقراص كاناجليفلوزين المغلفة بغشاء رقيق في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 63: سوق أقراص أكاربوز في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 64 سوق الجزيئات الصيدلانية في أفريقيا للجهاز العضلي الهيكلي، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 65: سوق الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون وحدة)

الجدول 66: سوق الجزيئات الدوائية في أفريقيا للجهاز العضلي الهيكلي، حسب النوع، 2018-2032 (دولار أمريكي/وحدات)

الجدول 67: سوق كبسولات سيليكوكسيب في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 68: سوق أقراص فيبوكسوستات المغلفة بغشاء رقيق في جنوب أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 69 سوق أفريقيا لأقراص حمض إيباندرونيك المغلفة بغشاء 150 ملغ في الجزيئات الصيدلانية، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 70 سوق الجهاز البولي التناسلي والهرمونات الجنسية في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 71 سوق الجهاز البولي التناسلي والهرمونات الجنسية في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون وحدة)

الجدول 72: الجهاز البولي التناسلي والهرمونات الجنسية في سوق الجزيئات الصيدلانية في جنوب أفريقيا، حسب النوع، 2018-2032 (دولار أمريكي/وحدات)

الجدول 73: سوق أقراص سيلودوسين المغلفة بغشاء رقيق في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 74: سوق أقراص سوليفيناسين المغلفة بغشاء رقيق في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 75: أقراص ميرابيجرون طويلة المفعول في سوق الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 76 سوق الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 77 سوق الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون وحدة)

الجدول 78: سوق الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (دولار أمريكي/وحدات)

الجدول 79 سوق الدم وعوامل تكوين الدم في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 80 سوق الدم وعوامل تكوين الدم في الجزيئات الصيدلانية في أفريقيا، حسب النوع، (مليون وحدة)

الجدول 81: سوق الدم وعوامل تكوين الدم في أفريقيا، حسب النوع (دولار أمريكي/وحدات)

الجدول 82 سوق أقراص كلوبيدوغريل المغلفة بغشاء رقيق في أفريقيا، 75 ملغ، في الجزيئات الصيدلانية، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 83: سوق أقراص أبيكسابان المغلفة بغشاء رقيق في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 84: سوق أقراص ريفاروكسابان المغلفة بغشاء رقيق في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 85: سوق أقراص تيكاجريلور المغلفة بغشاء رقيق في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 86: سوق أقراص براسوجريل المغلفة بغشاء رقيق في الجزيئات الصيدلانية في أفريقيا، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 87: اللقاحات الأفريقية في سوق الجزيئات الصيدلانية، حسب النوع، 2018-2032 (مليون دولار أمريكي)

الجدول 88: سوق اللقاحات في أفريقيا، حسب النوع، 2018-2032 (مليون وحدة)

الجدول 89: سوق اللقاحات في أفريقيا، حسب النوع، 2018-2032 (دولار أمريكي/وحدات)

الجدول 90 سوق الجزيئات الصيدلانية في أفريقيا، حسب الفعالية، 2018-2032 (مليون دولار أمريكي)

الجدول 91 سوق الجزيئات الصيدلانية في أفريقيا، حسب طريقة التصنيع، 2018-2032 (مليون دولار أمريكي)

الجدول 92 سوق الجزيئات الصيدلانية في أفريقيا، حسب شكل الجرعة، 2018-2032 (مليون دولار أمريكي)

الجدول 93 سوق الجزيئات الصيدلانية الفموية في أفريقيا، حسب شكل الجرعة، 2018-2032 (مليون دولار أمريكي)

الجدول 94 سوق المواد القابلة للحقن في الجزيئات الصيدلانية في أفريقيا، حسب شكل الجرعة، 2018-2032 (مليون دولار أمريكي)

الجدول 95 سوق الجزيئات الصيدلانية في أفريقيا، حسب الفئة العمرية، 2018-2032 (مليون دولار أمريكي)

الجدول 96 سوق الجزيئات الصيدلانية في أفريقيا، حسب قنوات التوزيع، 2018-2032 (مليون دولار أمريكي)

الجدول 97 مبيعات التجزئة في سوق الجزيئات الصيدلانية في أفريقيا، حسب قنوات التوزيع، 2018-2032 (مليون دولار أمريكي)

List of Figure

الشكل 1: سوق الجزيئات الصيدلانية في أفريقيا: التجزئة

الشكل 2 سوق الجزيئات الصيدلانية في أفريقيا: النطاق الجغرافي

الشكل 3 سوق الجزيئات الصيدلانية في أفريقيا: السنوات التي تم أخذها في الاعتبار للدراسة

الشكل 4 سوق الجزيئات الصيدلانية في أفريقيا: مثلث البيانات

الشكل 5: سوق الجزيئات الصيدلانية في أفريقيا: تحليل DROC

الشكل 6: سوق الجزيئات الصيدلانية في أفريقيا: تحليل السوق العالمي مقابل الإقليمي

الشكل 7: سوق الجزيئات الصيدلانية في أفريقيا: تحليل أبحاث الشركة

الشكل 8 سوق الجزيئات الصيدلانية في أفريقيا: التركيبة السكانية للمقابلات

الشكل 9: سوق الجزيئات الصيدلانية في أفريقيا: النمذجة متعددة المتغيرات

الشكل 10 سوق الجزيئات الصيدلانية في أفريقيا: شبكة موقع سوق DBMR

الشكل 11 سوق الجزيئات الصيدلانية في أفريقيا: تحليل حصة البائعين

الشكل 12 سوق الجزيئات الصيدلانية في أفريقيا: التجزئة

الشكل 13 الملخص التنفيذي لسوق الجزيئات الصيدلانية في أفريقيا

الشكل 14 القرارات الاستراتيجية

الشكل 15: توسيع نطاق تغطية التأمين على الأسنان لرعاية أمراض اللثة يدفع نمو سوق الجزيئات الصيدلانية في أفريقيا من عام 2025 إلى عام 2032

الشكل 16 من المتوقع أن يشكل قطاع الجهاز العصبي أكبر حصة من سوق الجزيئات الصيدلانية في أفريقيا في عامي 2025 و2032

الشكل 17 تحليل بيستل

الشكل 18 نظرة عامة على السوق

الشكل 19: سوق الجزيئات الصيدلانية في أفريقيا: حسب النوع، 2024

الشكل 20: سوق الجزيئات الصيدلانية في أفريقيا: حسب النوع، 2025-2032 (مليون دولار أمريكي)

الشكل 21 سوق الجزيئات الصيدلانية في أفريقيا: حسب النوع ومعدل النمو السنوي المركب (2025-2032)

الشكل 22 سوق الجزيئات الصيدلانية في أفريقيا: حسب النوع، منحنى خط الحياة

الشكل 23 سوق الجزيئات الصيدلانية في أفريقيا: حسب الفعالية، 2024

الشكل 24 سوق الجزيئات الصيدلانية في أفريقيا: حسب الفعالية، 2025-2032 (مليون دولار أمريكي)

الشكل 25 سوق الجزيئات الصيدلانية في أفريقيا: حسب الفعالية ومعدل النمو السنوي المركب (2025-2032)

الشكل 26 سوق الجزيئات الصيدلانية في أفريقيا: حسب الفعالية ومنحنى خط الحياة

الشكل 27 سوق الجزيئات الصيدلانية في أفريقيا: حسب طريقة التصنيع، 2024

الشكل 28 سوق الجزيئات الصيدلانية في أفريقيا: حسب طريقة التصنيع، 2025-2032 (مليون دولار أمريكي)

الشكل 29: سوق الجزيئات الصيدلانية في أفريقيا: حسب طريقة التصنيع، معدل النمو السنوي المركب (2025-2032)

الشكل 30 سوق الجزيئات الصيدلانية في أفريقيا: حسب طريقة التصنيع، منحنى خط الحياة

الشكل 31: سوق الجزيئات الصيدلانية في أفريقيا: حسب شكل الجرعة، 2024

الشكل 32: سوق الجزيئات الصيدلانية في أفريقيا: حسب شكل الجرعة، 2025-2032 (مليون دولار أمريكي)

الشكل 33 سوق الجزيئات الصيدلانية في أفريقيا: حسب شكل الجرعة، معدل النمو السنوي المركب (2025-2032)

الشكل 34 سوق الجزيئات الصيدلانية في أفريقيا: حسب شكل الجرعة، منحنى خط الحياة

الشكل 35 سوق الجزيئات الصيدلانية في أفريقيا: الفئة العمرية، 2024

الشكل 36 سوق الجزيئات الصيدلانية في أفريقيا: الفئة العمرية، 2025-2032 (مليون دولار أمريكي)

الشكل 37 سوق الجزيئات الصيدلانية في أفريقيا: الفئة العمرية، معدل النمو السنوي المركب (2025-2032)

الشكل 38 سوق الجزيئات الصيدلانية في أفريقيا: الفئة العمرية، منحنى خط الحياة

الشكل 39: سوق الجزيئات الصيدلانية في أفريقيا: حسب قنوات التوزيع، 2024

الشكل 40 سوق الجزيئات الصيدلانية في أفريقيا: حسب قنوات التوزيع، 2025-2032 (مليون دولار أمريكي)

الشكل 41 سوق الجزيئات الصيدلانية في أفريقيا: حسب قنوات التوزيع، معدل النمو السنوي المركب (2025-2032)

الشكل 42 سوق الجزيئات الصيدلانية في أفريقيا: حسب قناة التوزيع، منحنى خط الحياة

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.