Asia Pacific Antibody Drug Conjugates Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.06 Billion

USD

7.10 Billion

2024

2032

USD

2.06 Billion

USD

7.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.06 Billion | |

| USD 7.10 Billion | |

| % | |

|

تجزئة سوق مُقترنات الأدوية المضادة للأجسام في منطقة آسيا والمحيط الهادئ (ADCs)، حسب المنتج (Enhertu، Kadcyla، Trodelvy، Polivy، Adcetris، Padcev، Besponsa، Elahere، Zylonta، Mylotarg، Tivdak، وغيرها)، ومكون المستضد (مستقبل HER2، Trop-2، CD79B، CD30، Nectin 4، CD22، CD19، CD33، عوامل الأنسجة، وغيرها)، ومكون الأجسام المضادة (مُقترنات الأدوية المضادة للأجسام من الجيل الثالث، ومُقترنات الأدوية من الجيل الثاني، ومُقترنات الأدوية من الجيل الرابع، ومُقترنات الأدوية من الجيل الأول)، ومكون الروابط (الروابط القابلة للانقسام وغير القابلة للانقسام)، ومكون الحمولات السامة للخلايا أو الرؤوس الحربية (عوامل إتلاف الحمض النووي وعوامل اختلال الأنابيب الدقيقة)، وتقنية الروابط (روابط الببتيد، وروابط الثيوإيثر، وروابط الهيدرازون، وغيرها). روابط ثنائي الكبريتيد، تقنية الاقتران (الاقتران الموقعي والاقتران الكيميائي)، دواعي الاستعمال (سرطان الثدي، سرطان الدم (اللوكيميا، الليمفوما)، سرطان الرئة، سرطان أمراض النساء، سرطان الجهاز الهضمي، سرطان الجهاز البولي التناسلي، وغيرها)، المستخدم النهائي (المستشفيات، المراكز التخصصية، العيادات، مراكز الرعاية الصحية الخارجية، الرعاية الصحية المنزلية، وغيرها)، قنوات التوزيع (العطاءات المباشرة، مبيعات التجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

حجم سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ

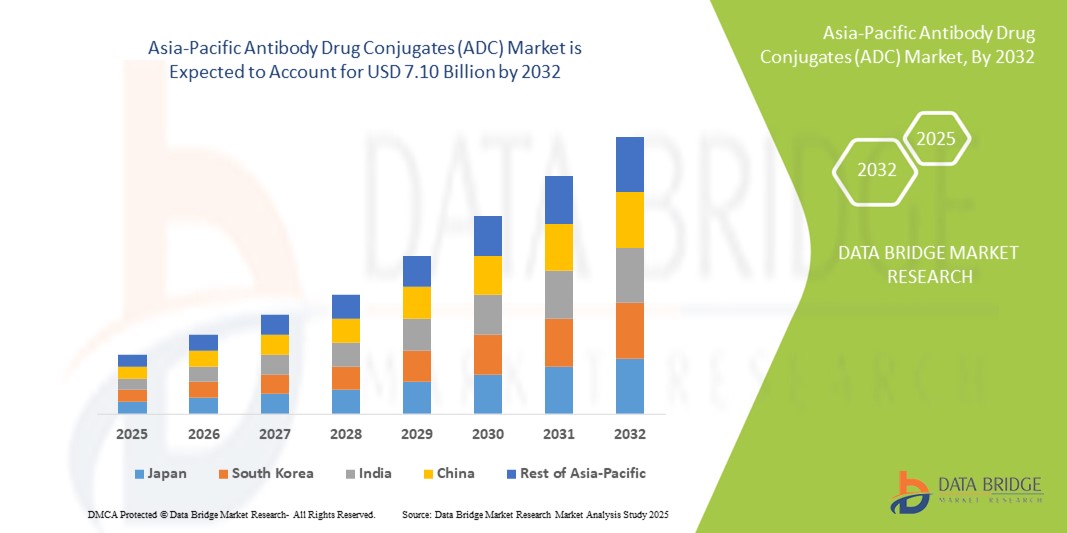

- تم تقييم حجم سوق مرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ بـ 2.06 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7.10 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 16.70٪ خلال الفترة المتوقعة.

- إن نمو السوق مدفوع إلى حد كبير بارتفاع عبء السرطان، وزيادة الاستثمارات في أبحاث الأورام، وزيادة توافر العلاجات المستهدفة في دول مثل الصين واليابان وكوريا الجنوبية.

- علاوة على ذلك، فإنّ التبني المتزايد للطب الدقيق، إلى جانب المبادرات الحكومية المواتية لتعزيز الابتكار في مجال المستحضرات الصيدلانية الحيوية، يُرسّخ مكانة الأدوية المضادة للسرطان كطريقة مُفضّلة لعلاج السرطان. تُحفّز هذه العوامل المُجتمعة الطلب القوي على علاجات الأدوية المضادة للسرطان، مما يُعزّز توسّع سوق المنطقة بشكل كبير.

تحليل سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ

- أصبحت مركبات الأدوية المضادة للأجسام (ADCs)، التي تجمع بين قدرات الاستهداف للأجسام المضادة وحيدة النسيلة مع التأثير القوي لقتل الخلايا للأدوية السامة للخلايا، فئة مهمة من العلاجات في علم الأورام في جميع أنحاء منطقة آسيا والمحيط الهادئ بسبب فعاليتها المحسنة وتوصيلها المستهدف وانخفاض السمية الجهازية.

- إن الطلب المتزايد على الأدوية المضادة للسرطان مدفوع في المقام الأول بارتفاع معدل انتشار السرطان، وتحسين البنية التحتية للرعاية الصحية، وتزايد إمكانية الوصول إلى الأدوية الحيوية المتقدمة في الاقتصادات الناشئة مثل الصين والهند.

- سيطرت الصين على سوق مركبات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ بأكبر حصة إيرادات بلغت 48.1٪ في عام 2024، بدعم من الموافقات التنظيمية السريعة وأنشطة البحث السريري المكثفة والشراكات الاستراتيجية بين الشركات المحلية وشركات التكنولوجيا الحيوية العالمية التي تركز على خطوط أنابيب مركبات الأدوية المضادة للأجسام المضادة الجديدة.

- من المتوقع أن تشهد اليابان أسرع نمو في سوق مركبات الأدوية المضادة للأجسام (ADC)، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، والصناعات الدوائية الراسخة، والوعي المتزايد لدى المرضى فيما يتعلق بالعلاجات المستهدفة للسرطان.

- هيمن قطاع سرطان الثدي على سوق مركبات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، بحصة سوقية بلغت 40.2% في سوق مركبات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ في عام 2024، وذلك بسبب معدل الإصابة المرتفع، وزيادة معدلات التشخيص، ووجود العديد من علاجات مركبات الأدوية المضادة للأجسام المضادة المعتمدة التي تستهدف سرطان الثدي الإيجابي لـ HER2.

نطاق التقرير وتقسيم سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ

|

صفات |

رؤى رئيسية حول سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ

"ارتفاع كبير في التجارب السريرية والتعاون في مجال التكنولوجيا الحيوية المحلية"

- إن الاتجاه المهم والمتسارع في سوق ADC في منطقة آسيا والمحيط الهادئ هو الارتفاع الكبير في التجارب السريرية الخاصة بالمنطقة والتعاون الاستراتيجي بين شركات التكنولوجيا الحيوية المحلية وشركات الأدوية العالمية، بهدف تسريع تطوير وتسويق علاجات ADC الجديدة.

- على سبيل المثال، في عام 2024، دخلت شركة Biokin Pharmaceuticals الصينية في اتفاقية تطوير مشترك مع شركة أمريكية للتكنولوجيا الحيوية لتطوير خط أنابيب من ADCs المستهدفة لـ HER2، مما يعكس نمطًا متزايدًا من الشراكات الدولية مدفوعة بقدرات البحث والتطوير المتزايدة في المنطقة والإصلاحات التنظيمية.

- إن زيادة الاستثمار في خطوط إنتاج الأورام وتحسين الأطر التنظيمية - لا سيما في الصين وكوريا الجنوبية - تُمكّن من تسريع الموافقات وتبسيط المسارات العلاجية المبتكرة، مثل مضادات الالتهاب اللاستيرويدية. تُشجع هذه التطورات الشركات المحلية والمتعددة الجنسيات على توسيع نطاق تجاربها السريرية وإنشاء مرافق تصنيع محلية.

- علاوة على ذلك، تُموّل الحكومات في جميع أنحاء المنطقة، وخاصةً في الصين واليابان، أبحاث السرطان وبرامج الطب الدقيق بنشاط، مما يُهيئ بيئةً مواتيةً لابتكارات العلاج الوقائي. ومن المبادرات البارزة توسيع نطاق التمويل في إطار خطة "الصين الصحية 2030" الصينية و"قانون تعزيز مكافحة السرطان" الياباني، وكلاهما يهدف إلى تحسين نتائج علاج الأورام من خلال العلاجات المتقدمة.

- يكتسب دمج تقنيات الربط المتقدمة وتقنيات الاقتران الخاصة بالموقع زخمًا متزايدًا في جهود التطوير الإقليمي، مما يسمح لـ ADCs بتحقيق مؤشرات علاجية أعلى مع تحسين مستويات السلامة. وهذا يُعيد صياغة معايير الرعاية ويُرسخ مكانة ADCs كخيارات رئيسية في علاج السرطان المُستهدف.

- ونتيجة لذلك، أصبحت منطقة آسيا والمحيط الهادئ مركزًا جذابًا لأبحاث ADC، مدعومة بخبرة علمية قوية، ومجموعات متزايدة من المرضى للتجارب السريرية على الأورام، وبيئة تنظيمية مواتية تدعم الابتكار السريع والموافقات.

ديناميكيات سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ

سائق

"تزايد عبء السرطان والطلب المتزايد على العلاج الموجه"

- إن ارتفاع معدل الإصابة بأنواع مختلفة من السرطان في جميع أنحاء منطقة آسيا والمحيط الهادئ، إلى جانب الوعي المتزايد بعلم الأورام الدقيق، هو المحرك الرئيسي الذي يغذي الطلب على الأدوية المضادة للسرطان في المنطقة

- على سبيل المثال، في عام ٢٠٢٤، قدّرت منظمة الصحة العالمية أن أكثر من ٩ ملايين حالة إصابة جديدة بالسرطان في آسيا، مع كون سرطان الثدي والرئة والمعدة من أكثرها انتشارًا. يؤدي هذا الارتفاع المقلق إلى زيادة الطلب على خيارات علاجية مبتكرة، مثل مضادات الالتهاب اللاستيرويدية (ADCs)، التي توفر دقة علاجية أفضل وسمية أقل مقارنةً بالعلاجات الكيميائية التقليدية.

- علاوةً على ذلك، يُسهم تزايد أسعار الأدوية البيولوجية وتنامي التغطية التأمينية في أسواق رئيسية مثل الصين واليابان في توسيع نطاق الوصول إلى علاجات الأدوية المضادة للفيروسات القهقرية. كما تُشجع سياسات السداد المواتية وبرامج الرعاية الصحية الوطنية على اعتماد علاجات عالية التكلفة من خلال تخفيف الأعباء المالية على المرضى.

- تشهد استثمارات الأدوية الحيوية ارتفاعًا ملحوظًا في المنطقة، حيث توسّع شركات مثل سيجين ودايتشي سانكيو نطاق انتشارها في مجال الأدوية المضادة للفيروسات من خلال شراكات محلية وبرامج سريرية موسعة. تُمكّن هذه الخطوات الاستراتيجية من تسريع دورات التطوير وتحسين توافر الأدوية المضادة للفيروسات في جميع أنحاء المنطقة.

- علاوة على ذلك، تدعم القدرات المتزايدة لمنظمات البحث التعاقدي الإقليمية وشركات تطوير الأدوية والتطوير التطوير الشامل لـ ADC، بدءًا من الأبحاث في المرحلة المبكرة وحتى الإنتاج على نطاق تجاري، مما يعزز استعداد السوق المحلية بشكل أكبر.

ضبط النفس/التحدي

"تعقيد التصنيع العالي والتباين التنظيمي"

- على الرغم من إمكانات النمو، يواجه سوق ADC في منطقة آسيا والمحيط الهادئ تحديات ملحوظة، بما في ذلك التعقيد التصنيعي العالي والتكلفة المرتبطة بإنتاج ADC، مما يحد من إمكانية الوصول وقابلية التوسع في بعض أجزاء المنطقة.

- تتطلب مُركّبات ADC دقةً في كيمياء الاقتران، وتصنيعًا عالي الاحتواء، ورقابةً صارمةً على الجودة، وكلها عوامل ترفع تكاليف الإنتاج. يمكن لهذه العقبات التقنية أن تحد من دخول شركات التكنولوجيا الحيوية الصغيرة إلى السوق، والتي تفتقر إلى البنية التحتية أو رأس المال اللازم للاستثمار في تطوير وإنتاج مُركّبات ADC.

- بالإضافة إلى ذلك، يُشكّل التناقض التنظيمي بين دول آسيا والمحيط الهادئ عوائق أمام التسويق الإقليمي السلس. فبينما قامت الصين واليابان بتبسيط مسارات تسويق المنتجات البيولوجية، لا تزال دول أخرى تواجه إجراءات موافقة مطولة أو تفتقر إلى إرشادات واضحة خاصة بمنتجات ADC.

- يمكن أن تُؤخر هذه العقبات دخول السوق وتحد من التعاون عبر الحدود، خاصةً بالنسبة للشركات الناشئة. علاوة على ذلك، فإن نقص القوى العاملة ذات الخبرة والخبرة الفنية في بعض الأسواق الناشئة قد يُبطئ تبني وابتكار تقنية ADC.

- إن التغلب على هذه الحواجز من خلال أطر تنظيمية متناغمة، وزيادة الاستثمار العام والخاص في قدرات التصنيع الحيوي، وبرامج التدريب لإنتاج ADC سيكون أمرًا بالغ الأهمية لضمان النمو المستدام والوصول العادل في جميع أنحاء منطقة آسيا والمحيط الهادئ.

نطاق سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس المنتج، ومكون المستضد، ومكون الأجسام المضادة، ومكون الرابط، والحمولات السامة للخلايا، وتكنولوجيا الرابط، وتكنولوجيا الاقتران، والمؤشر، والمستخدم النهائي، وقناة التوزيع.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ إلى: Enhertu، وKadcyla، وTrodelvy، وPolivy، وAdcetris، وPadcev، وBesponsa، وElahere، وZylonta، وMylotarg، وTivdak، وغيرها. هيمن قطاع Enhertu على السوق محققًا أكبر حصة من إيرادات السوق في عام 2024، بفضل تطبيقه السريري الواسع في علاج سرطانات HER2 الإيجابية، وانتشاره الواسع في دول رئيسية في منطقة آسيا والمحيط الهادئ، مثل اليابان والصين وكوريا الجنوبية. وقد عززت بيانات فعالية Enhertu القوية وموافقاتها التنظيمية في العديد من مؤشرات الأورام الصلبة ريادتها في سوق مُقترنات الأدوية المضادة للأجسام المضادة على المستوى الإقليمي.

من المتوقع أن يشهد قطاع بوليفي أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا باعتماده المتزايد في علاج ليمفوما الخلايا البائية الكبيرة المنتشرة (DLBCL) وإدراجه في إرشادات العلاج الإقليمية. كما يدعم التوسع الاستراتيجي لشركة روش وتغطية التعويضات المتزايدة في مراكز الأورام نموها السريع في هذا السوق.

- حسب مكون المستضد

بناءً على مكون المستضد، يُقسّم سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ إلى مستقبلات HER2، وTrop-2، وCD79B، وCD30، وNectin 4، وCD22، وCD19، وCD33، وعوامل الأنسجة، وغيرها. وقد استحوذ قطاع مستقبلات HER2 على أكبر حصة من الإيرادات في عام 2024، ويعزى ذلك إلى ارتفاع معدل انتشار سرطانات HER2 الإيجابية، وتوافر مُقترنات الأدوية المضادة للأجسام المضادة المتقدمة التي تستهدف هذا المستضد، بما في ذلك Kadcyla وEnhertu.

ومن المتوقع أن يسجل قطاع Trop-2 أسرع معدل نمو خلال الفترة المتوقعة، بدعم من الاستخدام المتزايد لـ Trodelvy والاهتمام السريري المتزايد بعوامل استهداف Trop-2 لسرطانات الثدي والقنوات البولية العدوانية في المنطقة.

- حسب مكون الأجسام المضادة

بناءً على توليد الأجسام المضادة، يُقسّم سوق مُرافقات الأدوية المُضادة (ADCs) في منطقة آسيا والمحيط الهادئ إلى مُرافقات الأدوية المُضادة من الجيل الأول، ومُرافقات الأدوية المُضادة من الجيل الثاني، ومُرافقات الأدوية المُضادة من الجيل الثالث، ومُرافقات الأدوية المُضادة من الجيل الرابع. وقد هيمنت فئة مُرافقات الأدوية المُضادة من الجيل الثاني على السوق بحصة سوقية أكبر في عام 2024، بفضل النجاح السريري والتوافر التجاري لمُرافقات الأدوية المُضادة من الجيل الثاني، مثل كادسيلا وأدسيتريس، والتي تُوفر استقرارًا وفعالية مُحسّنتين.

من المتوقع أن ينمو قطاع الجيل الثالث من ADCs بأسرع معدل من عام 2025 إلى عام 2032، مدفوعًا بالتقدم التكنولوجي في الاقتران المحدد للموقع وملامح السلامة المحسنة التي يتم اعتمادها من قبل المطورين الإقليميين والمتعاونين في صناعة الأدوية العالمية مثل.

- بواسطة مكون الرابط

بناءً على مكون الرابط، يُقسّم سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ إلى مُرافقات قابلة للانقسام ومُرافقات غير قابلة للانقسام. وقد استحوذ قطاع المُرافقات القابلة للانقسام على الحصة الأكبر من إيرادات السوق في عام 2024، بفضل قدرته على إطلاق العوامل السامة للخلايا بشكل انتقائي داخل بيئات الأورام، مما يُقلل من السمية الجهازية ويُحسّن النتائج العلاجية.

من المتوقع أن ينمو قطاع الروابط غير القابلة للانقسام بأسرع معدل خلال فترة التنبؤ، وخاصة في الأورام الخبيثة الدموية، حيث تسهل آليات التحلل داخل الخلايا إطلاق الدواء بشكل فعال حتى بدون انقسام الرابط.

- بواسطة الحمولات السامة للخلايا أو مكون الرؤوس الحربية

بناءً على الحمولات السامة للخلايا، يُقسّم سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ إلى عوامل إتلاف الحمض النووي وعوامل اختلال الأنابيب الدقيقة. وقد هيمن قطاع عوامل اختلال الأنابيب الدقيقة على السوق في عام 2024، بفضل استخدامها الناجح في مُقترنات الأدوية المضادة للأجسام المضادة الراسخة مثل Kadcyla وAdcetris. تُظهر هذه العوامل نشاطًا قويًا مضادًا للأورام، وقد أظهرت نتائج إيجابية في كل من سرطانات الدم وسرطانات الخلايا الصلبة.

من المتوقع أن ينمو قطاع عوامل إتلاف الحمض النووي بأسرع وتيرة من عام 2025 إلى عام 2032، وذلك بسبب آلياته الفريدة وزيادة استخدامه في عوامل إتلاف الحمض النووي من الجيل التالي، بما في ذلك تلك التي قيد التطوير للأورام الصلبة ذات الأعباء الطفرية العالية.

- بواسطة Linker Technology

استنادًا إلى تقنية الربط، يُقسّم سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ إلى: مُقترنات الببتيد، ومُقترنات الثيوإيثر، ومُقترنات الهيدرازون، ومُقترنات ثنائي الكبريتيد. وقد حاز قطاع مُقترنات الببتيد على أكبر حصة من الإيرادات في عام 2024، بفضل انقسامه الانتقائي في أنسجة الأورام وتوافقه مع تصاميم مُقترنات الأدوية المضادة للأجسام المضادة الحديثة.

من المتوقع أن ينمو قطاع Thioether Linkers بأسرع معدل خلال فترة التنبؤ، حيث أنها توفر استقرارًا كيميائيًا وتُستخدم عادةً في ADCs المعتمدة مثل Kadcyla، مما يدعم توصيل الدواء بشكل آمن وفعال في الدورة الدموية الجهازية.

- بواسطة تقنية الاقتران

بناءً على طريقة الاقتران، يُقسّم سوق مُقترنات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ إلى فئتين: الاقتران الموقعي والاقتران الكيميائي. وقد استحوذ قطاع الاقتران الكيميائي على أعلى حصة سوقية في عام 2024، كونه الطريقة التقليدية المُستخدمة في مُعظم مُقترنات الأدوية المُضادة من الجيلين الأول والثاني.

من المتوقع أن ينمو قطاع الاقتران المحدد للموقع بأسرع معدل خلال فترة التنبؤ، وذلك بسبب قدرته على تعزيز دقة توصيل الحمولة، وتحسين المؤشر العلاجي، ودعم تطوير مستقبلات الدي إن آي دي من الجيل المتقدم عبر مؤشرات مختلفة.

- حسب الإشارة

بناءً على دواعي الاستعمال، يُقسّم سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ إلى سرطان الثدي، وسرطان الدم (اللوكيميا، اللمفوما)، وسرطان الرئة، وسرطان أمراض النساء، وسرطان الجهاز الهضمي، وسرطان الجهاز البولي التناسلي، وغيرها. هيمنت شريحة سرطان الثدي على السوق بحصة سوقية بلغت 40.2% في عام 2024، مدفوعةً بالارتفاع الكبير في حالات الإصابة الإيجابية لـ HER2 والاستخدام الواسع النطاق لمُقترنات الأدوية المضادة للأجسام المضادة المُعتمدة مثل Enhertu وKadcyla.

من المتوقع أن يشهد قطاع سرطان الرئة أسرع معدل نمو في الفترة من 2025 إلى 2032، وذلك بسبب ارتفاع معدلات الإصابة، والتجارب السريرية الناشئة لسرطان الرئة غير صغير الخلايا، والاعتماد المتزايد على استراتيجيات الطب الدقيق في الصين واليابان.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ إلى مستشفيات، ومراكز متخصصة، وعيادات، ومراكز رعاية صحية خارجية، ومراكز رعاية صحية منزلية، وغيرها. وقد استحوذ قطاع المستشفيات على أكبر حصة سوقية في عام 2024، نظرًا لكونها مواقع رئيسية لعلاج السرطان وإدارة مُقترنات الأدوية المُضادة للأجسام المضادة التي تتطلب بيئات مُراقبة.

من المتوقع أن ينمو قطاع المراكز المتخصصة بأعلى معدل نمو سنوي مركب خلال فترة التوقعات، بدعم من زيادة الاستثمارات في المرافق التي تركز على الأورام وطلب المرضى على الرعاية المتخصصة وعالية الجودة في مراكز علاج السرطان المخصصة.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ إلى مناقصات مباشرة، ومبيعات التجزئة، وأخرى. وقد هيمن قطاع المناقصات المباشرة على السوق في عام 2024، مدفوعًا بالمشتريات المركزية من قِبل شبكات المستشفيات الحكومية والخاصة، وخاصةً لعلاجات الأورام باهظة الثمن التي تتطلب اتفاقيات شراء بالجملة.

ومن المتوقع أن ينمو قطاع مبيعات التجزئة بأسرع معدل خلال الفترة المتوقعة، بسبب التحول التدريجي نحو نماذج رعاية مرضى السرطان في العيادات الخارجية، وتوسيع شبكات الصيدليات، وزيادة وصول المرضى إلى العلاجات المستهدفة من خلال أنظمة الرعاية الصحية الخاصة في دول مثل اليابان وكوريا الجنوبية.

تحليل إقليمي لسوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ

- سيطرت الصين على سوق مركبات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ بأكبر حصة إيرادات بلغت 48.1٪ في عام 2024، بدعم من الموافقات التنظيمية السريعة وأنشطة البحث السريري المكثفة والشراكات الاستراتيجية بين الشركات المحلية وشركات التكنولوجيا الحيوية العالمية التي تركز على خطوط أنابيب مركبات الأدوية المضادة للأجسام المضادة الجديدة.

- يتعزز نمو المنطقة بفضل زيادة الاستثمارات في البحث والتطوير في مجال الأورام، ونشاط التجارب السريرية القوي، وتوسيع قدرات التصنيع المحلية. يشهد قطاع الأدوية الحيوية في الصين نضجًا سريعًا، مما يجعله مركزًا رئيسيًا لتطوير وتسويق الأدوية المضادة للفيروسات القهقرية.

- تساهم سياسات السداد المواتية، وزيادة الإنفاق على الرعاية الصحية، والوعي المتزايد بعلم الأورام الدقيق في دول مثل اليابان وكوريا الجنوبية وأستراليا أيضًا في التوسع الإقليمي، مما يضع منطقة آسيا والمحيط الهادئ كمساهم رئيسي في سوق ADC العالمية في السنوات القادمة.

نظرة عامة على سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في الصين

استحوذ سوق مُقترنات الأدوية المُضادة (ADC) في الصين على أكبر حصة من الإيرادات في منطقة آسيا والمحيط الهادئ في عام 2024، مدعومًا بسياسات حكومية داعمة، ونمو سريع في خط إنتاج أدوية الأورام، وقاعدة تصنيع دوائية محلية قوية. وقد جعلت الإصلاحات التنظيمية، مثل نظام "حامل ترخيص التسويق" (MAH) وتسريع إجراءات الموافقة على الأدوية، من الصين مركزًا رئيسيًا لتطوير مُقترنات الأدوية المُضادة. كما أن تزايد الوعي بالعلاجات المُستهدفة والتحالفات الاستراتيجية بين الشركات الصينية ورواد التكنولوجيا الحيوية العالميين يُعززان توسع السوق، لا سيما في علاجات سرطان الدم وسرطانات HER2 الإيجابية.

نظرة عامة على سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في اليابان

يشهد سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في اليابان زخمًا متزايدًا بفضل بنيته التحتية المتطورة للرعاية الصحية، والاستثمارات الكبيرة في البحث والتطوير في مجال الأورام، والتبني المُبكر للعلاجات المُبتكرة. وتدعم صناعة الأدوية اليابانية المُتطورة وأنظمة السداد الراسخة طرح المُستحضرات البيولوجية عالية التكلفة، مثل مُقترنات الأدوية المُضادة للأجسام المضادة. ويعزز ارتفاع حالات الإصابة بسرطان الثدي والرئة، إلى جانب ثقة الشعب الياباني بالعلاجات المُستهدفة، نموًا قويًا، لا سيما بالنسبة لمُقترنات الأدوية المُضادة للأجسام المضادة من الجيل الثاني والثالث ذات مستويات السلامة والفعالية المُثبتة.

نظرة عامة على سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في الهند

يشهد سوق مُقترنات الأدوية المُضادة (ADC) في الهند نموًا سريعًا، مدفوعًا بارتفاع معدل انتشار السرطان، وتحسين فرص الحصول على الرعاية المتخصصة، وتنامي المشاركة في التجارب السريرية العالمية. وقد أدى توسع الطبقة المتوسطة في الهند والتركيز على تطوير البنية التحتية للرعاية الصحية إلى زيادة سهولة الحصول على العلاجات المتقدمة. ومن المتوقع أن يُسهم ظهور شركات التكنولوجيا الحيوية المحلية التي تستثمر في أبحاث مُقترنات الأدوية المُضادة، إلى جانب السياسات الداعمة في إطار مبادرات مثل "صنع في الهند" و"رؤية فارما 2020"، في تعزيز قدرات التصنيع والتطوير المحلية بشكل كبير، مما يعزز مكانة البلاد في سوق مُقترنات الأدوية المُضادة في منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في كوريا الجنوبية

يشهد سوق مُقترنات الأدوية المُضادة (ADC) في كوريا الجنوبية نموًا مطردًا بفضل تركيز البلاد القوي على ابتكارات التكنولوجيا الحيوية، والتمويل الحكومي لأبحاث الأورام، وتزايد انتشار أنواع السرطان المرتبطة بنمط الحياة. تتعاون شركات الأدوية الرائدة في كوريا الجنوبية بنشاط مع شركات التكنولوجيا الحيوية العالمية لتطوير وتسويق علاجات مُقترنات الأدوية المُضادة الجديدة. ويدعم الإطار التنظيمي المُبسط في البلاد والإنفاق المرتفع على الرعاية الصحية دمج مُقترنات الأدوية المُضادة في بروتوكولات علاج الأورام في المستشفيات الكبرى ومراكز السرطان المتخصصة.

حصة سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ

تقود شركات راسخة بشكل أساسي صناعة مرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، بما في ذلك:

- شركة دايتشي سانكيو المحدودة (اليابان)

- شركة سيجين (الولايات المتحدة)

- أسترازينيكا (المملكة المتحدة)

- شركة ريميجين المحدودة (الصين)

- شركة ميسيناكس للتكنولوجيا الحيوية (تايوان)

- شركة مابويل (شنغهاي) للعلوم البيولوجية المحدودة (الصين)

- شركة ميرسانا للعلاجات (الولايات المتحدة)

- شركة بيوكوين بيولوجيكس المحدودة (الهند)

- شركة ووشي بيولوجيكس (كايمان) المحدودة (الصين)

- شركة سامسونج بيولوجيكس المحدودة (كوريا الجنوبية)

- شركة بايو ثيرا سوليوشنز المحدودة (الصين)

- شركة زيميوركس (كندا)

- شركة بريستيج بيوفارما المحدودة (سنغافورة)

- شركة SinoMab BioScience المحدودة (هونج كونج)

- شركة كيوا كيرين المحدودة (اليابان)

- شركة AbbVie Inc. (الولايات المتحدة)

- شركة إنوفنت بيولوجيكس (الصين)

- شركة نانجينغ ليدز بيولابس المحدودة (الصين)

- شركة توت بيوفارم المحدودة (الصين)

- شركة أمجين (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق مرافقات الأدوية المضادة للأجسام المضادة (ADC) العالمية في منطقة آسيا والمحيط الهادئ؟

- في أبريل 2024، أعلنت شركة ريميجين المحدودة، وهي شركة أدوية حيوية صينية، عن توسيع نطاق تجاربها السريرية العالمية على دواء ديسيتاماب فيدوتين، وهو دواء مضاد للسرطان يستهدف مستقبلات HER2، ليشمل جنوب شرق آسيا وأستراليا. تهدف هذه الخطوة إلى تسريع الموافقات التنظيمية في منطقة آسيا والمحيط الهادئ، وتعكس تركيز الشركة الاستراتيجي على توسيع نطاق الوصول إلى علاجات السرطان من الجيل التالي. تُبرز مبادرة ريميجين تنامي مشاركة المنطقة في تطوير علم الأورام العالمي، وأهميتها المتزايدة في منظومة ابتكارات الأدوية المضادة للسرطان.

- في مارس 2024، أبرمت شركة دايتشي سانكيو اليابانية اتفاقية بحث وترخيص مع معهد الجينوم التابع لـ A*STAR في سنغافورة لاستكشاف حمولات ADC وتقنيات الربط الجديدة. يركز التعاون على تعزيز الإطار العلاجي لـ ADCs الحالية وتطوير علاجات أكثر استهدافًا للأورام الصلبة. يؤكد هذا التطور على التوجه المتزايد للتعاون عبر الحدود في منطقة آسيا والمحيط الهادئ بهدف تطوير أبحاث الأورام وتطوير الأدوية.

- في فبراير 2024، أعلنت شركة سامسونج بيولوجيكس الكورية الجنوبية عن توسعها في تطوير وتصنيع الأدوية المضادة للفيروسات القهقرية (ADCs) بموجب عقود، مما جعلها لاعبًا إقليميًا رئيسيًا في إنتاج هذه الأدوية. مع تزايد الطلب على تصنيع الأدوية الحيوية المُستعانة بمصادر خارجية في منطقة آسيا والمحيط الهادئ، يُعزز هذا التوسع قابلية توسع سلاسل توريد هذه الأدوية، ويدعم شركات التكنولوجيا الحيوية الإقليمية في طرح علاجات جديدة في السوق بشكل أسرع وأكثر فعالية من حيث التكلفة.

- في فبراير 2024، وقّعت شركة بايوكون بيولوجيكس الهندية اتفاقية شراكة حصرية مع شركة أمريكية للتكنولوجيا الحيوية، وذلك لتطوير وتسويق مجموعة من الأدوية المضادة للسرطان الموجهة لسرطانات النساء والجهاز الهضمي. تتماشى هذه الشراكة مع الهدف الاستراتيجي لشركة بايوكون المتمثل في توسيع محفظة منتجاتها في مجال الأورام، والاستفادة من البنية التحتية السريرية والتصنيعية المتنامية في الهند لإنتاج أدوية بيولوجية متقدمة.

- في يناير 2024، أطلق معهد غارفان الأسترالي للأبحاث الطبية تجربة سريرية من المرحلة الأولى لتقييم عقار جديد يستهدف مستقبلات تروب-2، طُوّر بالشراكة مع شركة ناشئة محلية في مجال التكنولوجيا الحيوية. تُمثّل هذه التجربة إحدى أولى دراسات عقار مستقبلات تروب-2 في مراحلها المبكرة، والتي أُطلقت في أستراليا، وتعكس الدور المتزايد لمعاهد الأبحاث المحلية في تطوير علاجات سرطانية مُستهدفة مُصممة خصيصًا لفئات المرضى الإقليمية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.5 المقابلات الأولية مع قادة الرأي الرئيسيين

2.6 النمذجة متعددة المتغيرات

2.7 شبكة تغطية تطبيقات السوق

2.8 منحنى خط حياة المنتج

2.9 شبكة موقف السوق DBMR

2.1 تحليل حصة البائع

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 تحليل البستال

4.2 قوى بورتر الخمس

4.3 تحليل بيستل

5 تحليل هيكل التكلفة لتصنيع مركب الأجسام المضادة والأدوية (ADC)

5.1 الأجسام المضادة

5.1.1 نظرة عامة على إنتاج الأجسام المضادة

5.1.1.1 داخليًا مقابل خارجيًا:

5.1.2 عوامل تسعير الأجسام المضادة

5.2 الروابط

5.2.1 دور وأنواع الروابط

5.2.1.1 تأثير التكلفة حسب نوع الرابط:

5.3 العوامل السامة للخلايا

5.3.1 اعتبارات التكلفة:

5.3.2 المحاليل العازلة والمذيبات

5.4 تفصيل التكلفة حسب مرحلة التصنيع

5.4.1 تكاليف ما قبل الإنتاج

5.4.2 عملية الاقتران

5.4.3 التنقية والترشيح

5.4.4 مراقبة الجودة

5.5 توقعات التكلفة واتجاهات التسعير (2024-2030)

5.5.1 تقلبات التكلفة المتوقعة

5.5.2 تأثير تكلفة قابلية التوسع

5.6 اتجاهات تسعير الموردين والمناطق الجغرافية

5.6.1 الاختلافات الجغرافية في التكلفة

5.6.2 تحليل الموردين

5.6.3 الخاتمة

6 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: اللوائح

7 نظرة عامة على السوق

7.1 برامج التشغيل

7.1.1 تزايد انتشار السرطان

7.1.2 التطورات في تكنولوجيا مركب الأجسام المضادة والأدوية (ADC)

7.1.3 زيادة الطلب على العلاجات المستهدفة

7.1.4 التطورات في أبحاث علم البروتينات والجينوم

7.2 القيود

7.2.1 تكاليف التطوير العالية وتعقيدات التصنيع

7.2.2 قضايا السلامة والسمية لمرافقات الأدوية المضادة

7.3 الفرص

7.3.1 خط أنابيب الأورام المتنامي لمرافقات الأدوية المضادة (ADCS)

7.3.2 زيادة الاستثمار في أبحاث السرطان

7.3.3 زيادة التعاون مع مؤسسات البحث في مجال مُقترنات الأدوية المضادة

7.4 التحديات

7.4.1 فشل التجارب السريرية لتطوير مُرافقات الأدوية المُضادة

7.4.2 التجارب السريرية الطويلة ومراحل التطوير

8 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنتج

8.1 نظرة عامة

8.2 إينهيرتو

8.3 كادسيلا

8.4 تروديلفي

8.5 السياسة

8.6 أدسيتريس

8.7 بادسيف

8.8 الموافقة

8.9 إلاهيري

8.1 زيلونتا

8.11 ميلوتارج

8.12 تيفداك

8.13 آخرون

9 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب مُكون المُستضد

9.1 نظرة عامة

9.2 مستقبل HER2

9.3 TROP-2

9.4 CD79B

9.5 CD30

9.6 نيكتين 4

9.7 CD22

9.8 CD19

9.9 CD33

9.1 عوامل الأنسجة

9.11 آخرون

10 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب مُكونات الأجسام المضادة

10.1 نظرة عامة

10.2 الجيل الثالث من ADCS

10.3 الجيل الثاني من ADCS

10.4 الجيل الرابع من ADCS

10.5 الجيل الأول من ADCS

11 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب مُكونات الروابط

11.1 نظرة عامة

11.2 الروابط القابلة للانقسام

11.2.1 القائم على الببتيد

11.2.2 حساس للأحماض أو غير قابل للتأثر بالأحماض

11.2.3 ثاني كبريتيد الجلوتاثيون الحساس

11.3 الروابط غير القابلة للانقسام

12 سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية

12.1 نظرة عامة

12.2 العوامل المسببة لتلف الحمض النووي

12.2.1 كامبتوثيسين

12.2.2 كاليكيميسين

12.2.3 بيرولوبنزوديازيبينات

12.3 عوامل تعطيل الأنابيب الدقيقة

12.3.1 أوريستاتين

12.3.2 المايتانسينويدات

13 سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب تقنية لينكر

13.1 نظرة عامة

13.2 روابط الببتيد

13.3 روابط الثيوإيثر

13.4 روابط الهيدرازون

13.5 روابط ثاني كبريتيد

14 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب تقنية الاقتران

14.1 نظرة عامة

14.2 الاقتران الخاص بالموقع

14.3 الاقتران الكيميائي

15 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المؤشرات

15.1 نظرة عامة

15.2 سرطان الثدي

15.3 سرطان الدم (اللوكيميا، الليمفوما)

15.4 سرطان الرئة

15.5 سرطان أمراض النساء

15.6 سرطان الجهاز الهضمي

15.7 سرطان الجهاز البولي التناسلي

15.8 آخرون

16 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المستخدم النهائي

16.1 نظرة عامة

16.2 المستشفيات

16.3 مركز متخصص

16.4 العيادات

16.5 مراكز العيادات الخارجية

16.6 الرعاية الصحية المنزلية

16.7 آخرون

17 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب قناة التوزيع

17.1 نظرة عامة

17.2 العطاءات المباشرة

17.3 مبيعات التجزئة

17.3.1 صيدلية المستشفى

17.3.2 صيدلية البيع بالتجزئة

17.3.3 الصيدلية عبر الإنترنت

17.4 آخرون

18 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة

18.1 منطقة آسيا والمحيط الهادئ

18.1.1 اليابان

18.1.2 الصين

18.1.3 الهند

18.1.4 أستراليا

18.1.5 سنغافورة

18.1.6 بقية منطقة آسيا والمحيط الهادئ

19 مُقترنات أدوية الأجسام المضادة لمنطقة آسيا والمحيط الهادئ (ADC): المشهد العام للشركة

19.1 تحليل أسهم الشركة: عالميًا

تحليل SWOT 20

21 ملف تعريف للشركة

21.1 دايتشي سانكيو، إنك.

21.1.1 لمحة عامة عن الشركة

21.1.2 تحليل الإيرادات

21.1.3 محفظة المنتجات

21.1.4 التطورات الأخيرة

21.2 شركة ف. هوفمان-لا روش المحدودة

21.2.1 لمحة عامة عن الشركة

21.2.2 تحليل الإيرادات

21.2.3 محفظة المنتجات

21.2.4 التطورات الأخيرة

21.3 شركة جيلياد للعلوم

21.3.1 لمحة عامة عن الشركة

21.3.2 الإيرادات

21.3.3 محفظة المنتجات

21.3.4 التطورات الأخيرة

21.4 شركة أستيلاس فارما

21.4.1 لمحة عامة عن الشركة

21.4.2 تحليل الإيرادات

21.4.3 محفظة المنتجات

21.4.4 التطورات الأخيرة

21.5 شركة تاكيدا للأدوية المحدودة

21.5.1 لمحة عامة عن الشركة

21.5.2 تحليل الإيرادات

21.5.3 محفظة المنتجات

21.5.4 التطورات الأخيرة

21.6 شركة ABBVIE

21.6.1 لمحة عامة عن الشركة

21.6.2 الإيرادات

21.6.3 محفظة المنتجات

21.6.4 التطورات الأخيرة

21.7 شركة أيه دي سي ثيرابيوتكس إس إيه

21.7.1 6.1 لمحة عامة عن الشركة

21.7.2 تحليل الإيرادات

21.7.3 محفظة المنتجات

21.7.4 التطورات الأخيرة

21.8 امجين، المحدودة

21.8.1 لمحة عامة عن الشركة

21.8.2 تحليل الإيرادات

21.8.3 محفظة المنتجات

21.8.4 التطورات الأخيرة

21.9 أسترازينيكا

21.9.1 لمحة عامة عن الشركة

21.9.2 تحليل الإيرادات

21.9.3 محفظة المنتجات

21.9.4 التطورات الأخيرة

21.1 باير

21.10.1 لمحة عامة عن الشركة

21.10.2 تحليل الإيرادات

21.10.3 محفظة المنتجات

21.10.4 التطورات الأخيرة

21.11 بيونديس

21.11.1 لمحة عامة عن الشركة

21.11.2 محفظة المنتجات

21.11.3 التطورات الأخيرة

21.12 شركة إيساي

21.12.1 لمحة عامة عن الشركة

21.12.2 تحليل الإيرادات

21.12.3 محفظة المنتجات

21.12.4 التطورات الأخيرة

21.13 شركة جلاكسو سميث كلاين

21.13.1 لمحة عامة عن الشركة

21.13.2 تحليل الإيرادات

21.13.3 محفظة المنتجات

21.13.4 التطورات الأخيرة

21.14 شركة جونسون آند جونسون للخدمات المحدودة

21.14.1 لمحة عامة عن الشركة

21.14.2 تحليل الإيرادات

21.14.3 محفظة المنتجات

21.14.4 التطورات الأخيرة

21.15 أكسفورد للعلاجات الحيوية

21.15.1 لمحة عامة عن الشركة

21.15.2 محفظة المنتجات

21.15.3 التطورات الأخيرة

21.16 شركة فايزر

21.16.1 لمحة عامة عن الشركة

21.16.2 تحليل الإيرادات

21.16.3 محفظة المنتجات

21.16.4 التحديثات الأخيرة

21.17 ريميجين

21.17.1 لمحة عامة عن الشركة

21.17.2 محفظة المنتجات

21.17.3 التطورات الأخيرة

21.18 سانوفي

21.18.1 لمحة عامة عن الشركة

21.18.2 تحليل الإيرادات

21.18.3 محفظة المنتجات

21.18.4 التطورات الأخيرة

21.19 شركة سوترو بيوفارما المحدودة

21.19.1 لمحة عامة عن الشركة

21.19.2 تحليل الإيرادات

21.19.3 محفظة المنتجات

21.19.4 التحديثات الأخيرة

22 استبيان

23 تقارير ذات صلة

List of Table

الجدول 1 التغير المتوقع في الأسعار (2024-2030)

الجدول 2: سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 3: سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 4: سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 5: سوق كادسيلا في آسيا والمحيط الهادئ لمرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 6: سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 7: سياسة منطقة آسيا والمحيط الهادئ في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 8 سوق أدسيتريس في مُرافقات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 9 سوق بادسيف في مُرافقات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 10: سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 11 سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 12 سوق زيلونتا في مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 13 سوق مُرافقات الأدوية المضادة للميلوتارج في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 14 سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 15 دول آسيا والمحيط الهادئ الأخرى في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 16 سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب مُكونات المُستضد، 2022-2031 (مليون دولار أمريكي)

الجدول 17: سوق مُستقبلات HER2 في مُرافقات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 18 سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 19 سوق مُرافقات الأدوية المضادة لـ CD79B في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 20 سوق مُرافقات الأدوية المُضادة (ADC) المُستخدمة في علاج CD30 في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 21 سوق نيكتين 4 في مُرافقات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 22 سوق مُرافقات الأدوية المُضادة لـ CD22 في منطقة آسيا والمحيط الهادئ (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 23 سوق مُرافقات الأدوية المُضادة لـ CD19 في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 24 سوق مُرافقات الأدوية المضادة لـ CD33 في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 25: عوامل الأنسجة في سوق مُقترنات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 26 دول آسيا والمحيط الهادئ الأخرى في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 27 سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب مُكونات الأجسام المُضادة، 2022-2031 (مليون دولار أمريكي)

الجدول 28: سوق مُرافقات الأدوية المضادة للأجسام المضادة من الجيل الثالث في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 29: الجيل الثاني من مُركّبات الأجسام المضادة المُقترنة (ADCs) في سوق مُركّبات الأدوية المُقاوِمة (ADCs) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 30: سوق مُقترنات الأدوية المضادة للأجسام المضادة من الجيل الرابع في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 31 الجيل الأول من أجهزة ADCS في سوق طب العيون في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 32 سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب مكونات الرابط، 2022-2031 (مليون دولار أمريكي)

الجدول 33: سوق الروابط القابلة للانقسام في مُرافقات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 34: سوق الروابط القابلة للانقسام في مُرافقات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 35: سوق الروابط غير القابلة للانقسام في مُرافقات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 36 سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 37: عوامل إتلاف الحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 38: عوامل إتلاف الحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 39: عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 40: عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 41: سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب تقنية الربط، 2022-2031 (مليون دولار أمريكي)

الجدول 42: سوق مُرَبِّطات الببتيد في مُرَكِّبات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 43: سوق مُرَكِّبات الثيوإيثر في مُرَكِّبات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 44: سوق مُرَكِّبات الهيدرازون في مُرَكِّبات الأدوية المُضادَّة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 45: سوق مُرَكِّبات ثاني كبريتيد ثنائي الكبريتيد في مُرَكِّبات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 46 سوق مُقترنات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب تقنية الاقتران، 2022-2031 (مليون دولار أمريكي)

الجدول 47: سوق اقتران الأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 48: سوق اقتران الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 49 سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب الغرض، 2022-2031 (مليون دولار أمريكي)

الجدول 50: سوق مُرافقات الأدوية المُضادة لعلاج سرطان الثدي في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 51: سوق مُرافقات الأدوية المضادة لسرطان الدم (اللوكيميا، الليمفوما) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 52: سوق علاج سرطان الرئة في آسيا والمحيط الهادئ باستخدام الأجسام المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 53: سوق علاج سرطان النساء في آسيا والمحيط الهادئ باستخدام الأجسام المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 54: سوق علاج سرطان الجهاز الهضمي في آسيا والمحيط الهادئ باستخدام مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 55: سوق مُرافقات الأدوية المُضادة (ADC) لعلاج سرطان المسالك البولية التناسلية في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 56: الشركات الأخرى في سوق طب العيون في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 57 سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المستخدم النهائي، 2022-2031 (مليون دولار أمريكي)

الجدول 58: مستشفيات منطقة آسيا والمحيط الهادئ في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 59: مراكز التخصص في سوق مُرافقات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 60: عيادات آسيا والمحيط الهادئ في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 61: مراكز الرعاية الخارجية في سوق مُرافقات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 62: الرعاية الصحية المنزلية في سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 63 دول آسيا والمحيط الهادئ الأخرى في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 64 سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 65: العطاءات المباشرة في سوق مُرافقات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 66: مبيعات التجزئة في سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 67: مبيعات التجزئة في سوق مُرافقات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 68 دول آسيا والمحيط الهادئ الأخرى في سوق مُرافقات الأدوية المضادة (ADC)، حسب المنطقة، 2022-2031 (مليون دولار أمريكي)

الجدول 69: سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب البلد، 2022-2031 (مليون دولار أمريكي)

الجدول 70 سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 71: سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 72 سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المنتج، 2022-2031 (ASP)

الجدول 73 سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب مُكونات المُستضد، 2022-2031 (مليون دولار أمريكي)

الجدول 74: سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب مُكونات الأجسام المُضادة، 2022-2031 (مليون دولار أمريكي)

الجدول 75 سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب مكونات الرابط، 2022-2031 (مليون دولار أمريكي)

الجدول 76: سوق الروابط القابلة للانقسام في مُرافقات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 77 سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 78: عوامل إتلاف الحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 79: عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 80: سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب تقنية الربط، 2022-2031 (مليون دولار أمريكي)

الجدول 81 سوق مُقترنات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب تقنية الاقتران، 2022-2031 (مليون دولار أمريكي)

الجدول 82 سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب الغرض، 2022-2031 (مليون دولار أمريكي)

الجدول 83 سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب المستخدم النهائي، 2022-2031 (مليون دولار أمريكي)

الجدول 84 سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 85: مبيعات التجزئة في سوق مُرافقات الأدوية المضادة (ADC) في منطقة آسيا والمحيط الهادئ، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 86: سوق مُرافقات الأدوية المُضادة (ADC) في اليابان، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 87: سوق مُرافقات الأدوية المضادة للأجسام المضادة في اليابان، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 88: سوق مُرافقات الأدوية المُضادة (ADC) في اليابان، حسب المنتج، 2022-2031 (ASP)

الجدول 89: سوق مُرافقات الأدوية المُضادة (ADC) في اليابان، حسب مُكون المُستضد، 2022-2031 (مليون دولار أمريكي)

الجدول 90: سوق مُرافقات الأدوية المُضادة (ADC) في اليابان، حسب مُكونات الأجسام المُضادة، 2022-2031 (مليون دولار أمريكي)

الجدول 91: سوق مُرافقات الأدوية المُضادة (ADC) في اليابان، حسب مُكونات الرابط، 2022-2031 (مليون دولار أمريكي)

الجدول 92: سوق الروابط اليابانية القابلة للانقسام في مُرافقات الأدوية المضادة (ADC)، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 93: سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في اليابان، حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 94: عوامل إتلاف الحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) اليابانية، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 95: عوامل تعطيل الأنابيب الدقيقة اليابانية في سوق مُرافقات الأدوية المضادة (ADC)، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 96: سوق مُرافقات الأدوية المُضادة (ADC) في اليابان، حسب تقنية الربط، 2022-2031 (مليون دولار أمريكي)

الجدول 97: سوق مُقترنات الأدوية المُضادة (ADC) في اليابان، حسب تقنية الاقتران، 2022-2031 (مليون دولار أمريكي)

الجدول 98: سوق مُرافقات الأدوية المُضادة (ADC) في اليابان، حسب الغرض، 2022-2031 (مليون دولار أمريكي)

الجدول 99: سوق مُرافقات الأدوية المُضادة (ADC) في اليابان، حسب المستخدم النهائي، 2022-2031 (مليون دولار أمريكي)

الجدول 100: سوق مُرافقات الأدوية المُضادة (ADC) في اليابان، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 101: مبيعات التجزئة في سوق مُرافقات الأدوية المضادة (ADC) في اليابان، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 102: سوق مُرافقات الأدوية المضادة (ADC) في الصين، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 103: سوق مُرافقات الأدوية المضادة (ADC) في الصين، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 104: سوق مُرافقات الأدوية المضادة (ADC) في الصين، حسب المنتج، 2022-2031 (ASP)

الجدول 105: سوق مُرافقات الأدوية المُضادة (ADC) في الصين، حسب مُكونات المُستضد، 2022-2031 (مليون دولار أمريكي)

الجدول 106: سوق مُرافقات الأدوية المُضادة (ADC) في الصين، حسب مُكونات الأجسام المُضادة، 2022-2031 (مليون دولار أمريكي)

الجدول 107: سوق مُقترنات الأدوية المُضادة (ADC) في الصين، حسب مُكونات الرابط، 2022-2031 (مليون دولار أمريكي)

الجدول 108: سوق الروابط القابلة للانقسام في الصين لمرافقات الأدوية المضادة (ADC)، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 109: سوق مُرافقات الأدوية المضادة (ADC) في الصين، مُصنّفة حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 110: عوامل إتلاف الحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) في الصين، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 111: عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) في الصين، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول ١١٢: سوق مُرافقات الأدوية المُضادة (ADC) في الصين، حسب تقنية الربط، ٢٠٢٢-٢٠٣١ (مليون دولار أمريكي)

الجدول 113: سوق مُقترنات الأدوية المُضادة (ADC) في الصين، حسب تقنية الاقتران، 2022-2031 (مليون دولار أمريكي)

الجدول 114: سوق مُرافقات الأدوية المُضادة (ADC) في الصين، حسب الغرض، 2022-2031 (مليون دولار أمريكي)

الجدول 115: سوق مُرافقات الأدوية المُضادة (ADC) في الصين، حسب المستخدم النهائي، 2022-2031 (مليون دولار أمريكي)

الجدول 116: سوق مُرافقات الأدوية المُضادة (ADC) في الصين، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 117: مبيعات التجزئة في سوق مُرافقات الأدوية المضادة (ADC) في الصين، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 118 سوق مُرافقات الأدوية المُضادة (ADC) في الهند، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 119: سوق مُرافقات الأدوية المُضادة (ADC) في الهند، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 120: سوق مُرافقات الأدوية المُضادة (ADC) في الهند، حسب المنتج، 2022-2031 (ASP)

الجدول 121 سوق مُرافقات الأدوية المُضادة (ADC) في الهند، حسب مُكون المُستضد، 2022-2031 (مليون دولار أمريكي)

الجدول 122: سوق مُرافقات الأدوية المُضادة (ADC) في الهند، حسب مُكونات الأجسام المُضادة، 2022-2031 (مليون دولار أمريكي)

الجدول 123: سوق مُرافقات الأدوية المُضادة (ADC) في الهند، حسب مُكونات الرابط، 2022-2031 (مليون دولار أمريكي)

الجدول 124: سوق الروابط القابلة للانقسام في مُرافقات الأدوية المضادة (ADC) في الهند، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 125: سوق مُرافقات الأدوية المضادة للأجسام المضادة في الهند، حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 126: عوامل إتلاف الحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) في الهند، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 127: عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) في الهند، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 128: سوق مُرافقات الأدوية المُضادة (ADC) في الهند، حسب تقنية الربط، 2022-2031 (مليون دولار أمريكي)

الجدول 129: سوق مُقترنات الأدوية المُضادة (ADC) في الهند، حسب تقنية الاقتران، 2022-2031 (مليون دولار أمريكي)

الجدول 130: سوق مُرافقات الأدوية المُضادة (ADC) في الهند، حسب الغرض، 2022-2031 (مليون دولار أمريكي)

الجدول 131 سوق مُرافقات الأدوية المُضادة (ADC) في الهند، حسب المستخدم النهائي، 2022-2031 (مليون دولار أمريكي)

الجدول 132: سوق مُرافقات الأدوية المُضادة (ADC) في الهند، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 133: مبيعات التجزئة في سوق مُرافقات الأدوية المضادة (ADC) في الهند، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 134: سوق مُرافقات الأدوية المُضادة (ADC) في أستراليا، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 135: سوق مُرافقات الأدوية المُضادة (ADC) في أستراليا، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 136: سوق مُرافقات الأدوية المُضادة (ADC) في أستراليا، حسب المنتج، 2022-2031 (ASP)

الجدول 137: سوق مُرافقات الأدوية المُضادة (ADC) في أستراليا، حسب مُكون المُستضد، 2022-2031 (مليون دولار أمريكي)

الجدول 138: سوق مُرافقات الأدوية المُضادة (ADC) في أستراليا، حسب مُكونات الأجسام المُضادة، 2022-2031 (مليون دولار أمريكي)

الجدول 139: سوق مُرافقات الأدوية المُضادة (ADC) في أستراليا، حسب مُكونات الرابط، 2022-2031 (مليون دولار أمريكي)

الجدول 140: سوق الروابط القابلة للانقسام في مُرافقات الأدوية المضادة (ADC) في أستراليا، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 141 سوق مُرافقات الأدوية المضادة للأجسام المضادة في أستراليا، حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 142: عوامل إتلاف الحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) في أستراليا، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 143: عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) في أستراليا، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 144: سوق مُرافقات الأدوية المُضادة (ADC) في أستراليا، حسب تقنية الربط، 2022-2031 (مليون دولار أمريكي)

الجدول 145: سوق مُقترنات الأدوية المُضادة (ADC) في أستراليا، حسب تقنية الاقتران، 2022-2031 (مليون دولار أمريكي)

الجدول 146: سوق مُرافقات الأدوية المُضادة (ADC) في أستراليا، حسب الغرض، 2022-2031 (مليون دولار أمريكي)

الجدول 147 سوق مُرافقات الأدوية المُضادة (ADC) في أستراليا، حسب المستخدم النهائي، 2022-2031 (مليون دولار أمريكي)

الجدول 148: سوق مُرافقات الأدوية المُضادة (ADC) في أستراليا، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 149: مبيعات التجزئة في سوق مُرافقات الأدوية المضادة (ADC) في أستراليا، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 150: سوق مُرافقات الأدوية المُضادة (ADC) في سنغافورة، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 151: سوق مُرافقات الأدوية المُضادة (ADC) في سنغافورة، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 152: سوق مُرافقات الأدوية المُضادة (ADC) في سنغافورة، حسب المنتج، 2022-2031 (ASP)

الجدول 153: سوق مُرافقات الأدوية المُضادة (ADC) في سنغافورة، حسب مُكون المُستضد، 2022-2031 (مليون دولار أمريكي)

الجدول 154: سوق مُرافقات الأدوية المُضادة (ADC) في سنغافورة، حسب مُكونات الأجسام المُضادة، 2022-2031 (مليون دولار أمريكي)

الجدول 155: سوق مُرافقات الأدوية المُضادة (ADC) في سنغافورة، حسب مُكونات الرابط، 2022-2031 (مليون دولار أمريكي)

الجدول 156: الروابط القابلة للانقسام في سوق مُقترنات الأدوية المضادة (ADC) في سنغافورة، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 157: سوق مُرافقات الأدوية المضادة في سنغافورة، مُصنّفة حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2022-2031 (مليون دولار أمريكي)

الجدول 158: عوامل إتلاف الحمض النووي في سوق مُرافقات الأدوية المضادة (ADC) في سنغافورة، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 159: عوامل تعطيل الأنابيب الدقيقة في سوق مُرافقات الأدوية المضادة (ADC) في سنغافورة، حسب المكونات، 2022-2031 (مليون دولار أمريكي)

الجدول 160: سوق مُرافقات الأدوية المُضادة (ADC) في سنغافورة، حسب تقنية الربط، 2022-2031 (مليون دولار أمريكي)

الجدول 161: سوق مُقترنات الأدوية المُضادة (ADC) في سنغافورة، حسب تقنية الاقتران، 2022-2031 (مليون دولار أمريكي)

الجدول 162: سوق مُرافقات الأدوية المُضادة (ADC) في سنغافورة، حسب الغرض، 2022-2031 (مليون دولار أمريكي)

الجدول 163: سوق مُرافقات الأدوية المُضادة (ADC) في سنغافورة، حسب المستخدم النهائي، 2022-2031 (مليون دولار أمريكي)

الجدول 164: سوق مُرافقات الأدوية المُضادة في سنغافورة، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 165: مبيعات التجزئة في سوق مُرافقات الأدوية المضادة (ADC) في سنغافورة، حسب قنوات التوزيع، 2022-2031 (مليون دولار أمريكي)

الجدول 166 سوق مُرافقات الأدوية المُضادة (ADC) في بقية دول آسيا والمحيط الهادئ، حسب المنتج، 2022-2031 (مليون دولار أمريكي)

الجدول 167: سوق مُرافقات الأدوية المُضادة (ADC) في بقية دول آسيا والمحيط الهادئ، حسب المنتج، 2022-2031 (الحجم بالوحدات)

الجدول 168: سوق مُرافقات الأدوية المُضادة (ADC) في بقية دول آسيا والمحيط الهادئ، حسب المنتج، 2022-2031 (ASP)

List of Figure

الشكل 1: سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ: التجزئة

الشكل 2: سوق مُقترنات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: تحليل البيانات المثلثية

الشكل 3: سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ: تحليل DROC

الشكل 4: سوق مُقترنات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ: تحليل السوق في منطقة آسيا والمحيط الهادئ مقابل السوق الإقليمية

الشكل 5: سوق مُرافقات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: تحليل أبحاث الشركة

الشكل 6 سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ: التركيبة السكانية للمقابلات

الشكل 7 سوق مُرافقات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ: شبكة تغطية تطبيقات السوق

الشكل 8 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ: شبكة مواقع سوق DBMR

الشكل 9: سوق مُقترنات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: تحليل حصة البائعين

الشكل 10 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ: التجزئة

الشكل 11 الملخص التنفيذي

الشكل 12 القرارات الاستراتيجية

الشكل 13: ارتفاع معدل الإصابة بالسرطان يدفع نمو سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ من عام 2024 إلى عام 2031

الشكل 14 من المتوقع أن يستحوذ قطاع المنتجات على أكبر حصة من سوق مرافقات الأدوية المضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ في عامي 2024 و2031

الشكل 15 DROC

الشكل 16 سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ: حسب المنتج، 2023

الشكل 17: سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ: حسب المنتج، 2024-2031 (مليون دولار أمريكي)

الشكل 18: سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ: حسب المنتج، ومعدل النمو السنوي المركب (2024-2031)

الشكل 19 سوق مُرافقات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: حسب المنتج، منحنى خط الحياة

الشكل 20: سوق مُرافقات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ (ADC): حسب مُكونات المُستضد، 2023

الشكل 21 سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ: حسب مُكونات المُستضد، 2024-2031 (مليون دولار أمريكي)

الشكل 22: سوق مُرافقات الأدوية المُضادة في منطقة آسيا والمحيط الهادئ: حسب مُكونات المُستضد، ومعدل النمو السنوي المُركب (2024-2031)

الشكل 23 سوق مُرافقات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: حسب مُكون المُستضد، ومنحنى خط الحياة

الشكل 24 سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ: حسب مُكونات الأجسام المُضادة، 2023

الشكل 25 سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ: حسب مُكونات الأجسام المُضادة، 2024-2031 (مليون دولار أمريكي)

الشكل 26 سوق مُرافقات الأدوية المُضادة في منطقة آسيا والمحيط الهادئ: حسب مُكونات الأجسام المُضادة، ومعدل النمو السنوي المُركّب (2024-2031)

الشكل 27 سوق مُرافقات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: حسب مُكونات الأجسام المضادة، منحنى خط الحياة

الشكل 28 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ: حسب مُكونات الرابط، 2023

الشكل 29: سوق مُقترنات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ: حسب مكونات الرابط، 2024-2031 (مليون دولار أمريكي)

الشكل 30: سوق مُقترنات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: حسب مُكونات الرابط، ومعدل النمو السنوي المُركب (2024-2031)

الشكل 31 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: حسب مُكونات الروابط، منحنى خط الحياة

الشكل 32 سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ: حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2023

الشكل 33: سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ: حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، 2024-2031 (مليون دولار أمريكي)

الشكل 34: سوق مُرافقات الأدوية المضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: حسب مكونات الحمولات السامة للخلايا أو الرؤوس الحربية، معدل النمو السنوي المركب (2024-2031)

الشكل 35 سوق مُرافقات الأدوية المضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ: حسب مكون الحمولات السامة للخلايا أو الرؤوس الحربية، منحنى خط الحياة

الشكل 36 سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ: وفقًا لتقنية لينكر، 2023

الشكل 37: سوق مُقترنات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: باستخدام تقنية الربط، 2024-2031 (مليون دولار أمريكي)

الشكل 38: سوق مُرافقات الأدوية المُضادة في منطقة آسيا والمحيط الهادئ: حسب تقنية الربط، ومعدل النمو السنوي المركب (2024-2031)

الشكل 39 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: باستخدام تقنية الربط، منحنى خط الحياة

الشكل 40 سوق مُقترنات الأدوية المُضادة للأجسام المضادة (ADC) في منطقة آسيا والمحيط الهادئ: حسب تقنية الاقتران، 2023

الشكل 41 سوق مُقترنات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ: حسب تقنية الاقتران، 2024-2031 (مليون دولار أمريكي)

الشكل 42: سوق مُقترنات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ: حسب تقنية الاقتران، ومعدل النمو السنوي المركب (2024-2031)

الشكل 43 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: حسب تقنية الاقتران، منحنى خط الحياة

الشكل 44 سوق مُرافقات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: حسب المؤشرات، 2023

الشكل 45: سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ: حسب المؤشرات، 2024-2031 (مليون دولار أمريكي)

الشكل 46 سوق مُرافقات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: حسب المؤشرات ومعدل النمو السنوي المركب (2024-2031)

الشكل 47 سوق مُرافقات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: حسب المؤشرات، ومنحنى خط الحياة

الشكل 48 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: حسب المستخدم النهائي، 2023

الشكل 49 سوق مُرافقات الأدوية المضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: حسب المستخدم النهائي، 2024-2031 (مليون دولار أمريكي)

الشكل 50: سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ: حسب المستخدم النهائي، معدل النمو السنوي المركب (2024-2031)

الشكل 51 سوق مُقترنات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: حسب المستخدم النهائي، منحنى خط الحياة

الشكل 52 سوق مُرافقات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: حسب قنوات التوزيع، 2023

الشكل 53: سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ: حسب قنوات التوزيع، 2024-2031 (مليون دولار أمريكي)

الشكل 54: سوق مُرافقات الأدوية المُضادة (ADC) في منطقة آسيا والمحيط الهادئ: حسب قنوات التوزيع، ومعدل النمو السنوي المركب (2024-2031)

الشكل 55 سوق مُرافقات الأدوية المُضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: حسب قناة التوزيع، منحنى خط الحياة

الشكل 56: سوق مُرافقات الأدوية المضادة للأجسام المضادة في منطقة آسيا والمحيط الهادئ: لمحة عامة (2023)

الشكل 57: مُرافقات الأدوية المضادة لمنطقة آسيا والمحيط الهادئ (ADC): حصة الشركة لعام 2023 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.