Asia Pacific Automotive Interior Materials Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.56 Billion

USD

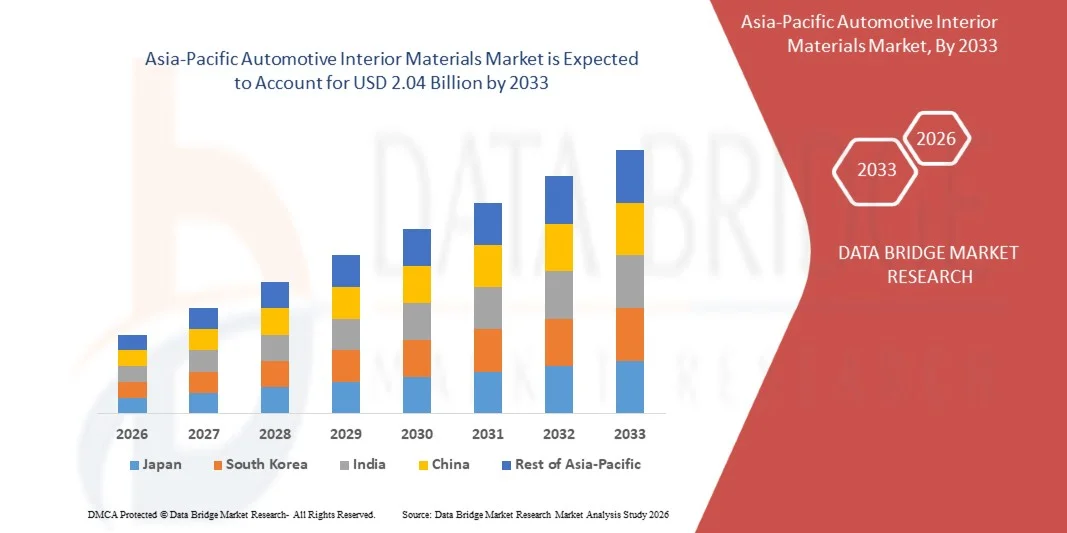

2.04 Billion

2025

2033

USD

1.56 Billion

USD

2.04 Billion

2025

2033

| 2026 –2033 | |

| USD 1.56 Billion | |

| USD 2.04 Billion | |

| % | |

|

تقسيم سوق مواد التنجيد الداخلي للسيارات في منطقة آسيا والمحيط الهادئ، حسب نوع المادة (البلاستيك، والمواد المركبة، والأقمشة، والجلود، وغيرها)، والتطبيق (وحدات التحكم ولوحات القيادة، والأبواب، والمقاعد، وعجلة القيادة، وسجاد الأرضية)، ونوع المركبة (سيارة ركاب، ومركبة تجارية خفيفة، ومركبة تجارية ثقيلة)، والمستخدم النهائي (مصنعي المعدات الأصلية وسوق ما بعد البيع) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق مواد التنجيد الداخلي للسيارات في منطقة آسيا والمحيط الهادئ

- بلغت قيمة سوق مواد السيارات الداخلية في منطقة آسيا والمحيط الهادئ 1.56 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2.04 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 3.45% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الطلب المتزايد على تحسين مظهر المركبات، وراحة الركاب، والتشطيبات الداخلية الفاخرة في سيارات الركاب والمركبات التجارية.

- إن تزايد استخدام المواد خفيفة الوزن والمستدامة لتحسين كفاءة استهلاك الوقود والامتثال للوائح البيئية يساهم في تسريع توسع السوق

تحليل سوق مواد تنجيد السيارات في منطقة آسيا والمحيط الهادئ

- يشهد السوق نموًا قويًا بفضل الابتكار المستمر في تقنيات المواد، بما في ذلك البوليمرات الحيوية والجلود الصناعية والمركبات المتقدمة، والتي تهدف إلى تحسين المتانة والاستدامة.

- يؤدي تزايد إنتاج السيارات الكهربائية إلى زيادة الطلب على مواد داخلية متخصصة توفر إدارة حرارية محسّنة، وخصائص خفيفة الوزن، ومرونة تصميم معززة.

- هيمنت الصين على سوق مواد السيارات الداخلية بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بأحجام إنتاج المركبات العالية وقدرات التصنيع القوية.

- من المتوقع أن تشهد اليابان أعلى معدل نمو سنوي مركب في سوق مواد تنجيد السيارات في منطقة آسيا والمحيط الهادئ، وذلك بفضل التركيز القوي على الابتكار التكنولوجي، وزيادة استخدام مواد التنجيد خفيفة الوزن والمستدامة، والطلب المتزايد على تنجيد السيارات عالي الجودة والفاخر.

- استحوذ قطاع البلاستيك على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بفعاليته من حيث التكلفة، وخفة وزنه، وتعدد استخداماته في تصنيع مختلف المكونات الداخلية مثل لوحات القيادة، والزخارف، والألواح. كما يتميز البلاستيك بالمتانة، ومقاومة التآكل، وسهولة تشكيله في أشكال معقدة، مما يجعله مناسبًا للغاية لإنتاج السيارات على نطاق واسع. بالإضافة إلى ذلك، يُسهم التركيز المتزايد على البلاستيك القابل لإعادة التدوير والبلاستيك الحيوي في دعم نمو هذا القطاع، بما يتماشى مع أهداف الاستدامة.

نطاق التقرير وتجزئة سوق مواد السيارات الداخلية في منطقة آسيا والمحيط الهادئ

|

صفات |

أهم المعلومات السوقية حول مواد تنجيد السيارات في منطقة آسيا والمحيط الهادئ |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

منطقة آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

• شركة تويوتا بوشوكو (اليابان) |

|

فرص السوق |

• تزايد استخدام مواد الديكور الداخلي المستدامة والمصنوعة من مواد حيوية |

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على الطاقة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام/المستهلكات، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق مواد السيارات الداخلية في منطقة آسيا والمحيط الهادئ

"تزايد الطلب على حلول التصميم الداخلي المتميزة والمستدامة"

• يُؤثر تزايد إقبال المستهلكين على الراحة والجمال والاستدامة بشكلٍ كبير على سوق مواد التصميم الداخلي للسيارات، حيث يُركز مصنّعو السيارات بشكلٍ متزايد على تقديم تجارب مقصورة عالية الجودة وصديقة للبيئة. وتكتسب المواد المتطورة، مثل الجلد الصناعي والبوليمرات الحيوية والأقمشة المُعاد تدويرها، رواجًا متزايدًا لقدرتها على توفير المتانة وخفة الوزن والمظهر الجذاب، فضلًا عن توافقها مع أهداف الاستدامة. ويُشجع هذا التوجه المصنّعين على الابتكار في تركيبات المواد والتشطيبات الجديدة التي تُلبي توقعات المستهلكين المتغيرة.

• ساهم ازدياد الوعي بالأثر البيئي والامتثال للوائح التنظيمية في تسريع تبني مواد داخلية مستدامة ومنخفضة الانبعاثات في سيارات الركاب والمركبات التجارية. ويعمل مصنعو السيارات بنشاط على دمج مواد قابلة لإعادة التدوير ومنخفضة المركبات العضوية المتطايرة في المقاعد ولوحات القيادة وألواح الأبواب والزخارف لتحسين جودة هواء المقصورة وتقليل البصمة الكربونية. كما يدفع هذا التحول إلى التعاون بين موردي المواد ومصنعي السيارات لتطوير حلول عالية الأداء وصديقة للبيئة.

تؤثر توجهات التميز على قرارات الشراء، حيث يطالب المستهلكون بميزات متطورة مثل الأسطح الناعمة الملمس، والتوافق مع الإضاءة المحيطة، ومواد عزل الصوت، وبيئة عمل محسّنة. تساعد هذه العوامل الشركات المصنعة على تمييز منتجاتها في سوق تنافسية، مع تحسين القيمة الإجمالية للسيارة ومكانة العلامة التجارية.

فعلى سبيل المثال، في عام 2024، وسّعت كل من تويوتا وبي إم دبليو نطاق استخدامهما للمواد الداخلية المستدامة، بما في ذلك البلاستيك المعاد تدويره والمفروشات المصنوعة من مواد حيوية، في طرازات السيارات الجديدة. وقد طُرحت هذه التطورات لتلبية الطلب المتزايد للمستهلكين على التصميمات الداخلية الصديقة للبيئة والفاخرة، مع تعزيز صورة العلامة التجارية وولاء العملاء.

• مع تزايد الطلب على مواد التشطيبات الداخلية المتطورة، يعتمد التوسع المستدام للسوق على الابتكار المستمر، وتحسين التكاليف، والحفاظ على معايير أداء مماثلة للمواد التقليدية. ويركز المصنعون على تحسين متانة المواد، وقابليتها للتوسع، وكفاءة سلسلة التوريد لدعم النمو طويل الأجل.

ديناميكيات سوق مواد السيارات الداخلية في منطقة آسيا والمحيط الهادئ

السائق

"تزايد الإقبال على المواد الفاخرة والخفيفة والمستدامة"

• يُعدّ الطلب المتزايد على التصميمات الداخلية عالية الجودة والمريحة والجذابة بصريًا محركًا رئيسيًا لسوق مواد التصميم الداخلي للسيارات. وتتجه شركات صناعة السيارات بشكل متزايد إلى استخدام مواد خفيفة الوزن ومستدامة لتعزيز كفاءة استهلاك الوقود والامتثال للوائح البيئية، مع تحسين الأداء العام للسيارة ومرونة التصميم.

• يؤثر التوسع في استخدامات المواد المتقدمة في المقاعد، ولوحات القيادة، وألواح الأبواب، وبطانات السقف، والسجاد على نمو السوق. وتساعد هذه المواد على تحسين المتانة، والعزل الحراري، والأداء الصوتي، مما يمكّن المصنّعين من تقديم تجارب داخلية فائقة وتلبية توقعات المستهلكين.

• تعمل شركات تصنيع السيارات بنشاط على الترويج لحلول داخلية مبتكرة من خلال تطوير المنتجات، واستراتيجيات العلامات التجارية، ومبادرات الاستدامة. وتدعم هذه الجهود زيادة تفضيل المستهلكين للسيارات المتطورة تقنيًا والصديقة للبيئة، مما يشجع التعاون بين مصنعي المعدات الأصلية وموردي المواد.

فعلى سبيل المثال، في عام 2023، زادت شركتا فورد موتور وهيونداي موتور من دمج المواد المعاد تدويرها والمواد الحيوية في تصميمات السيارات الداخلية. وقد جاء هذا التوسع مدفوعًا بالطلب المتزايد على حلول التنقل المستدامة وتحسين جودة التصميم الداخلي، مما يدعم تمييز المنتجات ويعزز قيمة العلامة التجارية.

على الرغم من تزايد الطلب على المواد المتميزة والمستدامة، إلا أن اعتمادها على نطاق أوسع يعتمد على كفاءة التكلفة، وتوافر المواد، وعمليات التصنيع القابلة للتطوير. وسيكون الاستثمار في تقنيات المواد المتقدمة وتحسين سلسلة التوريد أمرًا بالغ الأهمية لتحقيق النمو على المدى الطويل.

ضبط النفس/التحدي

"المفاضلات بين التكلفة العالية والأداء العالي للمواد المتقدمة"

• لا تزال التكلفة المرتفعة نسبيًا للمواد الداخلية المتطورة والمستدامة، مقارنةً بالخيارات التقليدية، تشكل تحديًا رئيسيًا، مما يحد من اعتمادها بين المصنّعين الذين يراعون التكلفة. غالبًا ما تتطلب المواد المتميزة، مثل الجلد الصناعي والمواد المركبة والبوليمرات الحيوية، تكاليف إنتاج ومعالجة أعلى، مما يؤثر على السعر الإجمالي للسيارة.

قد تحدّ القيود المتعلقة بالأداء ومخاوف المتانة المرتبطة ببعض المواد الصديقة للبيئة من استخدامها على نطاق واسع في تطبيقات السيارات التي تتطلب أداءً عالياً. يجب على المصنّعين ضمان استيفاء هذه المواد لمعايير السلامة وطول العمر والجودة دون المساس بوظائفها.

تؤثر تعقيدات سلسلة التوريد وتوافر المواد الخام أيضًا على نمو السوق، إذ يتطلب الحصول على مواد مستدامة ومعتمدة التزامًا صارمًا وشبكات موردين موثوقة. ويمكن أن تؤدي تقلبات إمدادات المواد الخام إلى تأخيرات في الإنتاج وزيادة في التكاليف التشغيلية.

على سبيل المثال، في عام 2024، أبلغ الموردون الذين يعملون مع علامات تجارية مثل تسلا وفولكس فاجن عن تحديات تتعلق بتوريد وتوسيع نطاق استخدام المواد المستدامة للإنتاج الضخم. وقد شكلت التكاليف المرتفعة ومتطلبات التحقق من الأداء عوائق أمام التبني السريع، مما أثر على الجداول الزمنية للإنتاج وهياكل التكاليف.

• يتطلب التصدي لهذه التحديات ابتكارًا مستمرًا، وتقنيات تصنيع فعّالة من حيث التكلفة، وتحسين أداء المواد. وسيكون تعزيز شبكات الموردين والاستثمار في البحث والتطوير أمرًا أساسيًا لضمان القدرة التنافسية في السوق على المدى الطويل واعتماد المنتجات.

نطاق سوق مواد السيارات الداخلية في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس نوع المادة، والتطبيق، ونوع المركبة، والمستخدم النهائي.

• حسب نوع المادة

استنادًا إلى نوع المادة، يُقسّم سوق مواد السيارات الداخلية إلى البلاستيك، والمواد المركبة، والأقمشة، والجلود، وغيرها. وقد استحوذ قطاع البلاستيك على الحصة الأكبر من إيرادات السوق في عام 2025، مدفوعًا بفعاليته من حيث التكلفة، وخفة وزنه، وتعدد استخداماته في تصنيع مختلف مكونات المقصورة الداخلية، مثل لوحات القيادة، والزخارف، والألواح. كما يتميز البلاستيك بالمتانة، ومقاومة التآكل، وسهولة تشكيله في أشكال معقدة، مما يجعله مناسبًا للغاية لإنتاج السيارات على نطاق واسع. إضافةً إلى ذلك، يُسهم التركيز المتزايد على البلاستيك القابل لإعادة التدوير والبلاستيك الحيوي في دعم نمو هذا القطاع، بما يتماشى مع أهداف الاستدامة.

من المتوقع أن يشهد قطاع الجلود أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على التصميمات الداخلية الفاخرة للسيارات. تُعزز المواد الجلدية الراحة والجمال والقيمة المُدركة للسيارة، مما يجعلها أكثر شيوعًا في السيارات الراقية والمتوسطة. كما تُساهم التطورات في بدائل الجلود الصناعية والنباتية في هذا النمو من خلال توفير خيارات اقتصادية وصديقة للبيئة. علاوة على ذلك، يُساهم تزايد إقبال المستهلكين على التصميمات الداخلية المُخصصة وعالية الجودة في تسريع وتيرة تبنيها.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم سوق مواد تنجيد السيارات إلى وحدات التحكم ولوحات القيادة، والأبواب، والمقاعد، وعجلة القيادة، وسجاد الأرضية. وقد استحوذ قطاع المقاعد على الحصة السوقية الأكبر في عام 2025 نظرًا لاستهلاكه الكبير للمواد والحاجة إلى الراحة والمتانة والتصميم المريح. وتلعب مواد المقاعد، كالأقمشة والجلود والإسفنج، دورًا محوريًا في تعزيز راحة الركاب وسلامتهم وطول عمر السيارة. إضافةً إلى ذلك، تُسهم الابتكارات في أنظمة المقاعد الذكية والمواد المُتحكّم بدرجة حرارتها في زيادة الطلب على هذا القطاع.

من المتوقع أن يشهد قطاع لوحات القيادة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد دمج التقنيات المتقدمة مثل أنظمة المعلومات والترفيه، والشاشات الرقمية، وأدوات التحكم التي تعمل باللمس. ويشجع هذا على استخدام مواد عالية الجودة ومتينة وجذابة بصريًا لدعم كل من الأداء الوظيفي والجمالي. كما يساهم الطلب المتزايد على المركبات المتصلة وذاتية القيادة في تطور مواد لوحات القيادة وزيادة تعقيد تصميمها.

• حسب نوع المركبة

استنادًا إلى نوع المركبة، يُقسّم سوق مواد تصنيع السيارات الداخلية إلى ثلاث فئات: سيارات الركاب، والمركبات التجارية الخفيفة، والمركبات التجارية الثقيلة. وقد هيمنت فئة سيارات الركاب على السوق في عام 2025 مدفوعةً بارتفاع حجم الإنتاج وتزايد طلب المستهلكين على الراحة والميزات الفاخرة والتصاميم الداخلية المتطورة. كما يُسهم ارتفاع الدخل المتاح وتوجه المستهلكين نحو تجربة داخلية مُحسّنة في دعم نمو هذه الفئة.

من المتوقع أن يشهد قطاع المركبات التجارية الخفيفة أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالتوسع السريع للتجارة الإلكترونية والخدمات اللوجستية وخدمات التوصيل داخل المدن. ويؤدي هذا النمو إلى زيادة الطلب على مواد داخلية متينة واقتصادية تتحمل الاستخدام المتكرر والتآكل الناتج عن التشغيل. إضافةً إلى ذلك، يركز مشغلو أساطيل المركبات على التصميمات الداخلية المريحة وسهلة الصيانة، مما يعزز ابتكار المواد في هذا القطاع.

• بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، ينقسم سوق مواد السيارات الداخلية إلى قسمين: مصنعي المعدات الأصلية (OEM) وسوق ما بعد البيع (AFM). وقد استحوذ قطاع مصنعي المعدات الأصلية على الحصة السوقية الأكبر في عام 2025، مدفوعًا بالتكامل القوي للمواد المتقدمة خلال عملية تصنيع السيارات، والتركيز المتزايد من قبل شركات صناعة السيارات على تمييز منتجاتها. كما يستثمر مصنعو المعدات الأصلية في مواد مستدامة وخفيفة الوزن لتلبية المتطلبات التنظيمية وتحسين كفاءة المركبات.

من المتوقع أن يشهد قطاع ما بعد البيع أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد اهتمام المستهلكين بتخصيص المركبات، وتحديثات المقصورة الداخلية، واستبدال المكونات المستهلكة. كما أن زيادة توافر المواد المتميزة والمبتكرة، إلى جانب توسع شبكات خدمات السيارات، يدعم الطلب بشكل أكبر. علاوة على ذلك، يشجع توجه تخصيص المركبات المستهلكين على الاستثمار في تحسينات داخلية عالية الجودة.

تحليل إقليمي لسوق مواد السيارات الداخلية في منطقة آسيا والمحيط الهادئ

• هيمنت الصين على سوق مواد السيارات الداخلية بحصة الإيرادات الأكبر في عام 2025، مدفوعةً بأحجام إنتاج السيارات العالية وقدرات التصنيع القوية

• يطالب المستهلكون في البلاد بشكل متزايد بتحسين جودة التصميم الداخلي والراحة والميزات المتقدمة، مما يشجع المصنعين على تبني مواد مبتكرة وفعالة من حيث التكلفة

• وتتعزز هذه الهيمنة بشكل أكبر من خلال التوسع الحضري السريع، وتزايد عدد السكان من الطبقة المتوسطة، وارتفاع الطلب على السيارات الكهربائية، مما يعزز مكانة الصين في السوق

نظرة عامة على سوق مواد السيارات الداخلية في اليابان

من المتوقع أن يشهد سوق مواد تنجيد السيارات في اليابان أسرع معدل نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالتركيز القوي على الابتكار التكنولوجي وجودة تنجيد السيارات. ويُولي المستهلكون اهتمامًا متزايدًا للراحة والسلامة والتصميم المتميز في تنجيد سياراتهم. كما يُسهم التوسع المتزايد في استخدام المواد المتقدمة، بما في ذلك الخيارات خفيفة الوزن والمستدامة، في دعم نمو السوق. بالإضافة إلى ذلك، يُساهم الاستثمار المستمر في البحث والتطوير والطلب المتزايد على سيارات الجيل القادم بشكل كبير في توسع السوق.

حصة سوق مواد السيارات الداخلية في منطقة آسيا والمحيط الهادئ

تتصدر شركات راسخة صناعة مواد السيارات الداخلية في منطقة آسيا والمحيط الهادئ، بما في ذلك:

• شركة تويوتا بوشوكو (اليابان)

• شركة فوريسيا اليابان (اليابان)

• شركة تيكتكس (اليابان)

• شركة غرامر اليابان (اليابان)

• شركة جونسون كونترولز اليابان (اليابان)

• شركة هيونداي موبيس (كوريا الجنوبية )

• شركة هيونداي

غلوفيس (كوريا الجنوبية)

• شركة كوساي المحدودة (اليابان) • شركة نيهون بلاست المحدودة (اليابان)

• شركة سيرين المحدودة (اليابان)

• شركة سوميتومو ريكو المحدودة (اليابان)

• شركة تاتشي-إس المحدودة (اليابان)

• شركة توكاي ريكا المحدودة (اليابان)

• شركة ميتسوي كينزوكو إيه سي تي (اليابان)

• شركة شوا (اليابان)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.