Asia Pacific Cloud Storage Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

25.68 Billion

USD

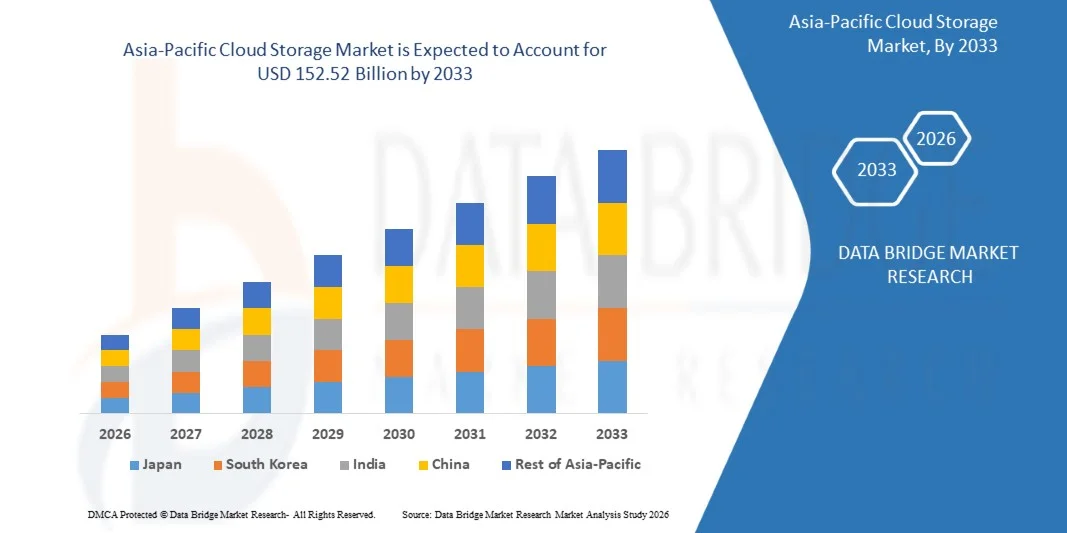

152.52 Billion

2025

2033

USD

25.68 Billion

USD

152.52 Billion

2025

2033

| 2026 –2033 | |

| USD 25.68 Billion | |

| USD 152.52 Billion | |

| % | |

|

تصنيف السوق، حسب الوزع (النشر (النشر العام، والنشر القطاع الخاص، والانتفاع بالسحاب، والانتفاع المختلط)، منظمة الحجم (المؤسسة الكبيرة والمشاريع الصغيرة)، شركة المستعمل النهائي (البنك، الخدمات المالية والتأمين، الاتصالات السلكية واللاسلكية، السلع الاستهلاكية والتجزئة، وسائط الإعلام والترفيه، الرعاية الصحية وعلوم الحياة، الحكومة وغيرها)، العنصر (البرمجيات والخدمات) - اتجاهات الصناعة والتنبؤات إلى عام 2033

مخزن سحاب من آسيا والمحيط الهادئلمحة عن السوق

قيمة سوق تخزين السحاب في آسيا والمحيط الهادئ قدرت بـ25.6 مليار دولار أمريكي في عام 2025ومن المتوقع أن يتم ذلك(أ) من 1 إلى 2033« النامية فيالنسبة المئوية للفئة المئوية من 24.94 في المائة من 2026 إلى 2033● يشهد السوق توسعا سريعا مدفوعا بالتحول الرقمي المتسارع عبر المؤسسات، وزيادة اعتماد بيئات هجينة ومتعددة الأماكن، وزيادة الطلب على حلول قابلة للقياس وفعالة من حيث التكلفة لتخزين البيانات.

إن النمو في السوق مدعوماً أيضاً بالزيادة الهائلة في توليد البيانات من الهواتف الذكية، وأجهزة تكنولوجيا المعلومات، وتطبيقات المؤسسات، إلى جانب الاستثمارات القوية في البنية الأساسية السحابية من قِبَل مقدمي التكنولوجيا الإقليميين. وبالإضافة إلى ذلك، فإن التحول نحو نماذج العمل عن بعد، وتنامي اختراق التجارة الإلكترونية، ومبادرات التكنولوجيا الرقمية التي تقودها الحكومات عبر الاقتصادات الناشئة، تعمل على تعزيز تبني خدمات تخزين السحابة في مختلف أنحاء منطقة آسيا والمحيط الهادئ.

اتجاهات السوق الرئيسية ودقات النظر

- تهيمن الصين على سوق تخزين السحاب في آسيا والمحيط الهادئ بأكبر حصة من الإيرادات بلغت نحو 32.7% في عام 2025، بدعم من توسيع مركز البيانات على نطاق واسع، وبرامج البنية الأساسية الرقمية القوية المدعومة من الحكومة، والنمو السريع لتبني السحابة عبر التجارة الإلكترونية، وFintech، ومنصات الإنترنت الصناعية.

- ومن المتوقع أن تكون اليابان أسرع المناطق نمواً في سوق تخزين السحابة في آسيا والمحيط الهادئ، حيث سجلت معدلاً لمعدلات نمو الناتج المحلي الإجمالي بلغ 26.8% في الفترة من 2026 إلى 2033. ويحرك النمو زيادة اعتماد نماذج السحابة المختلطة، وارتفاع مبادرات التحول الرقمي للمؤسسات، والطلب القوي على نظم تخزين البيانات الآمنة والمتوافقة عبر قطاعات التصنيع والسيارات والرعاية الصحية.

- وكان الجزء الخاص بانتشار السحب العام يستأثر بأكبر حصة من إيرادات السوق تبلغ نحو 58.4% في عام 2025، وذلك بسبب الاعتماد القوي بين المؤسسات الصغيرة والمتوسطة الحجم والمؤسسات الكبيرة بسبب انخفاض تكاليف البنية الأساسية، وارتفاع القابلية للتعديل، والقدرة على الانتشار الأسرع. وتعتمد صناعات رئيسية مثل التجارة الإلكترونية، ومؤسسة BFSI، ووسائط الإعلام اعتماداً كبيراً على المنصات السحابية العامة من أجل الوصول إلى البيانات في الوقت الحقيقي والقدرة على التخزين المرن. كما يعمل مقدمو خدمات السحابة العامة في مختلف أنحاء آسيا والمحيط الهادئ على توسيع نطاق آثار مراكز البيانات الإقليمية من أجل تحسين التأخر في السداد وضمان الامتثال المحلي للبيانات عبر الأسواق الرئيسية.

- ومن المتوقع أن يسجل الجزء المتعلق بالنشر السحابي المختلط أسرع نمو في إطار نظام تقييم الأداء الكلي بنسبة 27.6 في المائة من عام 2026 إلى عام 2033، مدفوعاً بزيادة الطلب على أمن البيانات، والامتثال للأنظمة، والإدارة المرنة لعبء العمل في مختلف المؤسسات العاملة في ولايات قضائية متعددة. وتتبنى المنظمات بشكل متزايد نماذج هجينة لموازنة كفاءة التكاليف مع متطلبات سيادة البيانات، وخاصة في الصناعات المنظمة مثل البنوك والرعاية الصحية. ويؤدي التكامل المتزايد بين الحوسبة البينية مع العمارات السحابية الهجينة إلى زيادة تعزيز قدرات تجهيز البيانات في الوقت الحقيقي عبر البيئات المؤسسية الموزعة. كما يعمل التركيز المتزايد على استعادة القدرة على العمل بعد الكوارث والتخطيط لاستمرارية تصريف الأعمال على تسريع تبني السحابة الهجينة في مختلف أنحاء آسيا والمحيط الهادئ.

- وكان قطاع المؤسسات الكبيرة يستأثر بحصة من إيرادات السوق المهيمنة تبلغ نحو 65.7 في المائة في عام 2025، مدفوعة باحتياجات تخزين البيانات ذات الحجم الكبير، ومبادرات التحول الرقمي المتقدمة، والاعتماد الواسع النطاق لبنيانات متعددة الطرق في جميع المؤسسات العالمية العاملة في آسيا والمحيط الهادئ. وتولد هذه المنظمات وتجهز مجموعات بيانات ضخمة من معاملات العملاء، ومنصات التحليل، وتطبيقات المؤسسات. كما تتولى الشركات الكبرى أيضاً قيادة تبني حلول إدارة دورة الحياة في مجال التخزين التي تحركها مبادرة الذكاء الصناعي، وإدارة دورة حياة البيانات الآلية.

- ومن المتوقع أن يسجل قطاع المشاريع الصغيرة أسرع نمو في إطار نظام إدارة الشركات في آسيا حيث بلغ 26.9% في الفترة من عام 2026 إلى عام 2033، وذلك بفضل زيادة القدرة على تحمل تكاليف الحلول السحابية، وارتفاع مستوى تبني نظام "سايس"، وبرامج التكنولوجيا الرقمية التي تقودها الحكومات والتي تدعم هجرة الشركات الصغيرة والمتوسطة الحجم من السحابة عبر الاقتصادات الناشئة مثل الهند وفيتنام وإندونيسيا. وتتحول الشركات الصغيرة بسرعة نحو نماذج تخزين السحابة القائمة على الاشتراكات للحد من الاستثمار الأولي في البنية الأساسية. ويؤدي التوسع في أنظمة الدفع الرقمي ومنصات الأعمال التجارية على شبكة الإنترنت إلى زيادة تسريع تغلغل تخزين السحابة بين المنشآت الصغيرة والمتوسطة.

- الواقع أن قطاع الأعمال المصرفية والخدمات المالية والتأمين كان يملك أكبر حصة سوقية تبلغ 24.1% تقريباً في عام 2025 بسبب الطلب القوي على التخزين الآمن للبيانات، وتجهيز المعاملات في الوقت الحقيقي، ومتطلبات الامتثال التنظيمي في مختلف النظم الإيكولوجية المصرفية الرقمية في آسيا والمحيط الهادئ. وتتبنى مؤسسات مؤسسة BFSI بشكل متزايد التخزين السحابي المحلي للكشف عن الغش، وتحليل المخاطر، وإدارة بيانات العملاء. والواقع أن تبني المزيد من التكنولوجيا الفلينية والتوسع المصرفي الرقمي يعملان على زيادة تعزيز الطلب على التخزين السحابي في هذا القطاع.

- ويستأثر قطاع الاتصالات بحصة تبلغ 18.6 في المائة تقريباً، يدعمها نشر سريع يبلغ 5G واحتياجات متزايدة لإدارة حركة البيانات عبر متعهدي البنية التحتية للشبكة.كما تعمل شركات الاتصالات على زيادة الاستفادة من التخزين السحابي لإدارة بيانات المشتركين، وتحليلات الشبكات، وتحقيق المستوى الأمثل في تسليم المحتوى.ويؤدي توسيع نطاق الخدمات القائمة على 5G إلى زيادة كبيرة في متطلبات تخزين البيانات عبر مشغلي الاتصالات في آسيا والمحيط الهادئ.

- كان قطاع البرمجيات يحمل حصة عائدات السوق المهيمنة التي بلغت نحو 70.2% في عام 2025 بسبب الطلب القوي على منصات تخزين السحاب، وحلول إدارة البيانات، والأدوات المثلى للتخزين التي وضعتها منظمة العفو الدولية في مختلف المؤسسات في آسيا والمحيط الهادئ. وتتكامل الحلول الخاصة بالبرمجيات بشكل متزايد مع قدرات التحليل، والأمن الحاسوبي، والتشغيل الآلي لتعزيز الأداء وإدارة البيانات. والواقع أن الإبداع المستمر في التطبيقات السحابية يزيد من تعزيز هيمنة البرمجيات في السوق.

- واستأثر قطاع الخدمات بحصة تقارب 29.8% في عام 2025 ويتوقع أن يسجل نمواً مطرداً، مدفوعاً بزيادة الطلب على خدمات الهجرة السحابية، وخدمات التخزين المدارة، ومتطلبات الصيانة والدعم المستمرين في مختلف النظم الإيكولوجية لسحابة المشاريع. وتعتمد المنظمات بشكل متزايد على مقدمي الخدمات من أطراف ثالثة في تيسير الهجرة، والتكامل، وتحسين البنية الأساسية السحابية. والواقع أن زيادة تعقيد البيئات المتعددة الطرق تعمل على زيادة الطلب على الخدمات المهنية والمدارة في مختلف أنحاء آسيا والمحيط الهادئ.

سوق الحجم و توقّر

- القيمة السوقية (2025): 25.68 مليار

- قيمة السوق المتوقعة (2033): 152.52 مليار

- (بآلاف دولارات الولايات

- المنطقة الرائدة في عام 2025: أمريكا الشمالية

- المنطقة: آسيا والمحيط الهادئ

تقريرمجموعة بلدان آسيا والمحيط الهادئ

|

الصفات الأولى |

مشروع تخزين: |

|

المُسَجَّل |

|

|

البلدان |

منطقة آسيا والمحيط الهادئ

|

|

& مفتاح |

• •(أ) خدمات شبكة الإنترنت في الأمازون، Inc.)الولايات المتحدة الأمريكية( |

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى السوقية مثل القيمة السوقية، ومعدل النمو، وأجزاء السوق، والتغطية الجغرافية، والجهات الفاعلة في السوق، وسيناريو السوق، يشمل تقرير السوق الذي أعده فريق بحوث سوق جسر البيانات تحليلا متعمقا للخبراء، وتحليلا للاستيراد/التصدير، وتحليلا للتسعير، وتحليلا لاستهلاك الإنتاج، وتحليلا للآفات. |

الاتجاهات في سوق التخزين

الاتجاه: النمو في اعتماد السحب المختلط وبنود التخزين الموزعة

إن زيادة الطلب على حلول قابلة للقياس ومرنة وفعالة من حيث التكلفة لإدارة البيانات عبر المؤسسات والمؤسسات الحكومية والأعمال التجارية الرقمية تعمل على التعجيل بالتحول من نظم التخزين التقليدية القائمة على الترميز إلى بيئات هجينة ومتعددة الطرق. وكثيراً ما تواجه البنية الأساسية للتخزين المركزي التقليدي قيوداً في القابلية للتوسع، والتأخر، واستعادة القدرة على العمل بعد الكوارث، وتشجع المنظمات على تبني نماذج تخزين السحاب الموزعة مع تحسين التكرار وإمكانية الوصول إليها.

وفي بيئات المؤسسات الحديثة، تعمل الشركات بشكل متزايد على دمج نظم تخزين السحاب الهجين، مثل الجمع بين مراكز البيانات الخاصة والمنصات السحابية العامة من أجل تحسين توزيع عبء العمل إلى أقصى حد ممكن، وتعزيز أمن البيانات، وخفض التكاليف التشغيلية مع الحفاظ على الامتثال لأنظمة إدارة البيانات الإقليمية. وفي قطاعي التجارة الإلكترونية والتكنولوجيا المالية، تُستخدم هياكل التخزين السحابية في إدارة البيانات والتحليلات المتعلقة بالمعاملات على نطاق واسع في الوقت الحقيقي، وتحسين الكفاءة التشغيلية وسرعة صنع القرار.

كما أن التوسع السريع في الاستخبارات الاصطناعية، وأجهزة تكنولوجيا المعلومات والاتصالات، والمحتوى الإعلامي العالي الاستبانة، يؤدي أيضاً إلى توليد البيانات بشكل سريع، الأمر الذي يؤدي إلى زيادة كبيرة في الطلب على البنية الأساسية لتخزين السحاب القابل للقياس والقادرة على التعامل مع البيانات غير المنظمة وشبه المنظمة. وبالإضافة إلى ذلك، تدعم مبادرات التحول الرقمي التي تقودها الحكومات في مختلف أنحاء بلدان آسيا والمحيط الهادئ مثل الهند والصين وسنغافورة برامج الهجرة السحابية الواسعة النطاق لتحسين تقديم الخدمات العامة والوصول إلى البيانات. والواقع أن تبني الصناعة المتزايد للتكامل بين أطراف الصوت في عام 2025 عبر قطاع الاتصالات وقطاع الصناعة التحويلية من شأنه أن يساعد على تجهيز البيانات على نحو أسرع على حافة الشبكة، الأمر الذي يؤدي إلى خفض معدل التأخير بنسبة تتراوح بين 30 و40% في التطبيقات الآنية عبر الأنظمة الموزعة.

سوق الصرف العالمي - آسيا والمحيط الهادئ

سائق السوق الرئيسي: التحول الرقمي السريع ونمو البيانات

إن البنية الأساسية للتخزين التقليدية أصبحت غير كافية بسبب محدودية القابلية للقياس، وارتفاع تكاليف الصيانة، وبطء سرعة الوصول إلى البيانات، الأمر الذي يعجل بالتحول نحو النظم الإيكولوجية للتخزين القائمة على السحابة.

وفي بعض البلدان مثل الهند والصين، تعمل البرامج الرقمية الوطنية على زيادة كبيرة في تبني السحابة بين المؤسسات الصغيرة والمتوسطة الحجم ومنظمات القطاع العام، مما يحسن إمكانية الوصول إلى البنية الأساسية الرقمية.

فضلاً عن ذلك فإن التوسع السريع في منصات البث، واستخدام وسائل الإعلام الاجتماعية، والتطبيقات التي تعمل بموجات متعددة تعمل على توليد كميات ضخمة من البيانات المنظمة وغير المنظمة، الأمر الذي يتطلب أنظمة تخزين قابلة للتعديل والمرونة إلى حد كبير. وبالإضافة إلى ذلك، يعمل مقدمو خدمات السحابة المفرطة النطاق على توسيع استثمارات مراكز البيانات الإقليمية في مختلف أنحاء آسيا والمحيط الهادئ، مع توسعات كبرى في البنية الأساسية في سنغافورة واليابان والهند في الفترة 2024-2025، مما أدى إلى تحسين الامتثال لسيادة المؤسسات على البيانات والتأخر فيها. وقد أثبتت عمليات الانتشار الحقيقية عبر المؤسسات المالية في جنوب شرق آسيا فوائد الهجرة السحابية، بما في ذلك خفض تكاليف البنية الأساسية لتكنولوجيا المعلومات إلى 25 إلى 35% وتحسين قدرات التعافي من الكوارث.

تقييد/التحدي الذي تواجهه الأسواق الرئيسية: الشواغل المتعلقة بأمن البيانات ومعقد الامتثال التنظيمي

وعلى الرغم من النمو القوي في عمليات الاعتماد، فإن المخاوف بشأن أمن البيانات، وخروقات الخصوصية، والامتثال التنظيمي لا تزال تحد من التوسع في حلول تخزين السحابات في مختلف أنحاء آسيا والمحيط الهادئ. وتواجه المنظمات التي تتعامل مع البيانات الحساسة المالية، والصحية، والحكومية تحديات تتعلق بنقل البيانات عبر الحدود، ومعايير التشفير، والامتثال لقوانين حماية البيانات المتطورة.

لا تزال المؤسسات حذرة إزاء المخاطر التي يتعرض لها البائعون في الدخول إلى الأسواق والتهديدات المحتملة في مجال الفضاء الإلكتروني مثل الهجمات على برامج الفدية والوصول إلى البيانات بدون إذن، الأمر الذي قد يؤدي إلى اختلالات تشغيلية وخسائر مالية. فضلاً عن ذلك، فإن تباين أنظمة تحديد مواقع البيانات عبر بلدان مثل الهند والصين وأستراليا يخلق تعقيداً في تصميم استراتيجيات موحدة لتخزين السحابة في المؤسسات المتعددة الجنسيات.

وتشير تقارير قطاع الصناعة إلى أن حوادث أمن الفضاء الإلكتروني التي تستهدف بيئات السحاب في آسيا والمحيط الهادئ قد زادت زيادة كبيرة في عام 2024، حيث بلغت التكاليف المتصلة بخرق البيانات في المتوسط عدة ملايين من الدولارات لكل حادث بالنسبة للمؤسسات الكبيرة، مما يبرز المخاطر المالية المرتبطة بعدم ملاءمة أطر أمن السحابة.

فرص السوق الرئيسية: توسيع نطاق السحب المُجَرَّد والتخزين

إن الحاجة المتزايدة إلى حلول مرنة وذكية ومُثلى من حيث التكاليف لإدارة البيانات تعمل على خلق فرص قوية لتخزين السحابة الهجينة وتكنولوجيات التخزين التي تعمل بها المؤسسات عبر آسيا والمحيط الهادئ. وتسعى المؤسسات على نحو متزايد إلى إيجاد بنيان تجمع بين القدرة العامة على استيعاب السحابة وبين أمن السحابة الخاصة من أجل الموازنة بين الأداء والامتثال وفعالية التكاليف.

وتعمل الشركات بنشاط على نشر نظم تخزين السحاب الهجين، على سبيل المثال في صناعات مثل الاتصالات السلكية واللاسلكية والرعاية الصحية، للتمكين من تقاسم البيانات بشكل مأمون مع الحفاظ على السيطرة على المعلومات الحساسة وضمان الامتثال للأنظمة. وبالإضافة إلى ذلك، تستخدم أدوات إدارة التخزين التي تحركها منظمة العفو الدولية لتحسين وضع البيانات تلقائياً، وخفض تكاليف التخزين، وتحسين سرعة الاسترجاع استناداً إلى أنماط الاستخدام وطلبات عبء العمل.

إن النمو السريع في الحوسبة الحدية، وشبكات الـ 5G، ومبادرات المدن الذكية يزيد من تعزيز الطلب على أنظمة تخزين السحاب الموزعة القادرة على معالجة البيانات الأقرب إلى المصدر. فقد وسع كبار مقدمي خدمات السحابة عروض التخزين المتكامل في عام 2025 عبر أسواق آسيا والمحيط الهادئ، الأمر الذي مكّن من رفع مستوى التخزين التنبؤي وتحسين كفاءة استرجاع البيانات بنسبة تصل إلى 20-30% في أعباء عمل المؤسسات عبر بيئات الحوسبة العالية الكثافة.

شركة ASA-ASI

ويتم تقسيم السوق على أساس النموذج والنوع والوظيفة والعرض وتطبيقات الاستخدام النهائي.

• حسب النشر

وعلى أساس النشر، تُقسم سوق تخزين السحابة في آسيا والمحيط الهادئ إلى سوق عامة لنشر السحابة، ونشر السحب الخاص، ونشر السحابة المختلطة. وكان قطاع نشر السحابة العامة أكبر حصة من إيرادات السوق بلغت نحو 58.4 في المائة في عام 2025 مدفوعاً بتبني قوي بين المؤسسات الصغيرة والمتوسطة الحجم والمؤسسات الكبيرة بسبب انخفاض تكاليف الهياكل الأساسية، وارتفاع القابلية للتوسع، وقدرات النشر الأسرع. وتعتمد صناعات كبرى مثل التجارة الإلكترونية، وBFSI، ووسائط الإعلام اعتماداً كبيراً على منصات السحابة العامة للوصول إلى البيانات في الوقت الحقيقي والقدرة على التخزين المرن. كما يعمل مقدمو خدمات السحابة العامة في مختلف أنحاء آسيا والمحيط الهادئ على توسيع نطاق مراكز البيانات الإقليمية من أجل تحسين القدرة على التأخر وضمان الامتثال للبيانات محلياً عبر الأسواق الرئيسية.

ومن المتوقع أن يسجل الجزء المتعلق بالنشر السحابي المختلط أسرع نمو في إطار نظام تقييم الأداء الكلي بنسبة 27.6 في المائة من عام 2026 إلى عام 2033، مدفوعاً بزيادة الطلب على أمن البيانات، والامتثال للأنظمة، والإدارة المرنة لعبء العمل في مختلف المؤسسات العاملة في ولايات قضائية متعددة. وتتبنى المنظمات بشكل متزايد نماذج هجينة لموازنة كفاءة التكاليف مع متطلبات سيادة البيانات، وخاصة في الصناعات المنظمة مثل البنوك والرعاية الصحية. ويؤدي التكامل المتزايد بين الحوسبة البينية مع العمارات السحابية الهجينة إلى زيادة تعزيز قدرات تجهيز البيانات في الوقت الحقيقي عبر البيئات المؤسسية الموزعة. كما يعمل التركيز المتزايد على استعادة القدرة على العمل بعد الكوارث والتخطيط لاستمرارية تصريف الأعمال على تسريع تبني السحابة الهجينة في مختلف أنحاء آسيا والمحيط الهادئ.

• حسب المنظمة

واستناداً إلى حجم المنظمة، فإن السوق مقسمة إلى مشاريع كبيرة ومشاريع صغيرة، واحتفظ قطاع المؤسسات الكبيرة بحصة من إيرادات السوق المهيمنة تبلغ نحو 65.7 في المائة في عام 2025، مدفوعة باحتياجات تخزين البيانات الضخمة، ومبادرات التحول الرقمي المتقدمة، واعتماد هياكل متعددة الطرق على نطاق واسع على نطاق المؤسسات العالمية العاملة في آسيا والمحيط الهادئ، وتنتج هذه المنظمات مجموعات بيانات ضخمة من معاملات العملاء، ومنصات التحليل، وتطبيقات المؤسسات، وتجهزها، كما تتولى المؤسسات الكبيرة أيضاً قيادة الجهات التي تعتمد حلولاً مثلية للتخزين الذي تقوده الوكالة الدولية للطاقة وإدارة دورة حياة البيانات الآلية.

ومن المتوقع أن يسجل قطاع المشاريع الصغيرة أسرع نمو في إطار نظام إدارة الشركات في آسيا حيث بلغ 26.9% في الفترة من عام 2026 إلى عام 2033، وذلك بفضل زيادة القدرة على تحمل تكاليف الحلول السحابية، وارتفاع مستوى تبني نظام "سايس"، وبرامج التكنولوجيا الرقمية التي تقودها الحكومات والتي تدعم هجرة الشركات الصغيرة والمتوسطة الحجم من السحابة عبر الاقتصادات الناشئة مثل الهند وفيتنام وإندونيسيا. وتتحول الشركات الصغيرة بسرعة نحو نماذج تخزين السحابة القائمة على الاشتراكات للحد من الاستثمار الأولي في البنية الأساسية. ويؤدي التوسع في أنظمة الدفع الرقمي ومنصات الأعمال التجارية على شبكة الإنترنت إلى زيادة تسريع تغلغل تخزين السحابة بين المنشآت الصغيرة والمتوسطة.

& مستخدم

وعلى أساس المستخدم النهائي، تنقسم السوق إلى قطاعات المصارف، والخدمات المالية والتأمين، والاتصالات السلكية واللاسلكية، والسلع الاستهلاكية والبيع بالتجزئة، ووسائط الإعلام والترفيه، والرعاية الصحية وعلوم الحياة، والحكومة، وغيرها. وكان قطاع المصارف، والخدمات المالية والتأمين أكبر حصة سوقية تبلغ نحو 24.1 في المائة في عام 2025، مدفوعة بالطلب القوي على تخزين البيانات بصورة مأمونة، وتجهيز المعاملات في الوقت الحقيقي، ومتطلبات الامتثال التنظيمي عبر النظم الإيكولوجية المصرفية الرقمية في آسيا والمحيط الهادئ.

ويستأثر قطاع الاتصالات بحصة تبلغ 18.6 في المائة تقريباً، يدعمها نشر سريع يبلغ 5G واحتياجات متزايدة لإدارة حركة البيانات عبر متعهدي البنية التحتية للشبكة.كما تعمل شركات الاتصالات على زيادة الاستفادة من التخزين السحابي لإدارة بيانات المشتركين، وتحليلات الشبكات، وتحقيق المستوى الأمثل في تسليم المحتوى.ويؤدي توسيع نطاق الخدمات القائمة على 5G إلى زيادة كبيرة في متطلبات تخزين البيانات عبر مشغلي الاتصالات في آسيا والمحيط الهادئ.

• وظيفة

وعلى أساس المكون، تنقسم السوق إلى برمجيات وخدمات. وكان قطاع البرمجيات يمتلك حصة من عائدات السوق المهيمنة بنحو 70.2% في عام 2025، مدفوعاً بالطلب القوي على منصات تخزين السحاب، وحلول إدارة البيانات، وأدوات التخزين الأمثل التي تعمل بها منظمة العفو الدولية في مختلف مؤسسات آسيا والمحيط الهادئ. وتتزايد دمج حلول البرمجيات مع قدرات التحليل، وأمن الفضاء الحاسوبي، والتشغيل الآلي لتعزيز الأداء وإدارة البيانات. والواقع أن الإبداع المستمر في التطبيقات السحابية يعمل على زيادة تعزيز هيمنة البرمجيات في السوق.

واستأثر قطاع الخدمات بحصة تقارب 29.8% في عام 2025 ويتوقع أن يسجل نمواً مطرداً، مدفوعاً بزيادة الطلب على خدمات الهجرة السحابية، وخدمات التخزين المدارة، ومتطلبات الصيانة والدعم المستمرين في مختلف النظم الإيكولوجية لسحابة المشاريع. وتعتمد المنظمات بشكل متزايد على مقدمي الخدمات من أطراف ثالثة في تيسير الهجرة، والتكامل، وتحسين البنية الأساسية السحابية. والواقع أن زيادة تعقيد البيئات المتعددة الطرق تعمل على زيادة الطلب على الخدمات المهنية والمدارة في مختلف أنحاء آسيا والمحيط الهادئ.

منطقة آسيا والمحيط الهادئ

الصين سوق التخزين

كانت الصين تهيمن على سوق تخزين السحابة بأكبر حصة من الإيرادات بنحو 32.7% في عام 2025، مدفوعة بالرقمنة السريعة، وتوليد البيانات الضخمة، والتوسع القوي في البنية الأساسية السحابية المدعومة من الحكومة. والواقع أن قيادة البلاد في التجارة الإلكترونية، والتكنولوجيا الفينية، ومبادرات المدن الذكية تعمل على زيادة الطلب بشكل كبير على حلول تخزين السحابة القابلة للتعديل. والواقع أن كبار مقدمي خدمات السحابة المحليين يعملون بقوة على توسيع قدرة مركز البيانات لدعم الأعمال التجارية والمستهلكة المتنامية. فضلاً عن ذلك فإن الاستثمارات القوية في شركات الطاقة الحديثة، وشبكات 5G، ومنصات الإنترنت الصناعية تعمل على زيادة تسريع تبني تخزين السحابة عبر القطاعين العام والخاص.

اليابان

إن اليابان هي المنطقة الأسرع نمواً في سوق تخزين السحابة، ومن المتوقع أن تسجل سجلاً حرارياً حرارياً بلغ 26.8% في الفترة من 2026 إلى 2033، مدفوعاً بتزايد تبني نماذج السحب الهجينة، وارتفاع التحول الرقمي في المؤسسة، والطلب القوي على الحلول الآمنة لإدارة البيانات. والواقع أن قطاعي التصنيع والسيارات المتقدمين في البلاد يدمجان بسرعة التخزين السحابي لدعم الربط بين تكنولوجيا المعلومات الدولية، وعمليات المصانع الذكية، وتحليلات التنبؤات. والواقع أن زيادة الاستثمارات في البنية الأساسية السحابية المتوافقة مع السيادة على البيانات، والشراكات مع مقدمي الخدمات العالمية الضخمة، تزيد من دعم توسع الأسواق. فضلاً عن ذلك فإن تبني تطبيقات الشركات التي تقودها منظمة العفو الدولية وبنيات السحابة القادرة على التكيف مع الكوارث يعمل على تعزيز الطلب بشكل كبير عبر النظام الإيكولوجي الرقمي في اليابان.

سوق سوق

وتقود صناعة تخزين السحاب في آسيا والمحيط الهادئ في المقام الأول شركات راسخة، من بينها:

• خدمات شبكة الأمازون (الولايات المتحدة الأمريكية)

• شركة Apple Inc. (الولايات المتحدة الأمريكية)

• IBM (الولايات المتحدة الأمريكية)

• شركة مايكروست (الولايات المتحدة الأمريكية)

• الأوراك (الولايات المتحدة الأمريكية)

• السلع الأساسية (الولايات المتحدة)

• VMware, Inc. (الولايات المتحدة)

• تكنولوجيا التصعيد (الولايات المتحدة الأمريكية)

• شركة تنمية HP، L.P. (الولايات المتحدة الأمريكية)

• Google LLC (الولايات المتحدة الأمريكية)

:: فوجيتسو (اليابان)

• شركة Dell Inc. (الولايات المتحدة)

• شركة Cisssystems Inc. (الولايات المتحدة الأمريكية)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.