Asia Pacific Compostable Packaging Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2.11 Billion

USD

7.99 Billion

2024

2032

USD

2.11 Billion

USD

7.99 Billion

2024

2032

| 2025 –2032 | |

| USD 2.11 Billion | |

| USD 7.99 Billion | |

| % | |

|

تجزئة سوق التغليف القابل للتحلل في منطقة آسيا والمحيط الهادئ، حسب نوع المنتج (الأكياس، الصواني، الأكواب، الأطباق، الأغشية، الأغطية، المصاصات، أدوات المائدة، الأوعية، الأصداف، الأكياس والأكياس الصغيرة، وغيرها)، المادة (البلاستيك، الورق والكرتون، وغيرها)، طبقة التغليف (التغليف الأساسي، التغليف الثانوي، والتغليف الثالثي)، قنوات التوزيع (التعاملات التجارية بين الشركات، المتاجر الكبرى/الهايبر ماركت، المتاجر الكبرى، متاجر التجزئة، متاجر التجزئة الصغيرة، المتاجر المتخصصة، التجارة الإلكترونية، وغيرها)، المستخدم النهائي (الأطعمة والمشروبات، المنتجات الطبية، السيارات، الأجهزة الكهربائية والإلكترونية، الزراعة، المنتجات النسيجية، العناية الشخصية والمنزلية، المواد الكيميائية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق التغليف القابل للتحلل

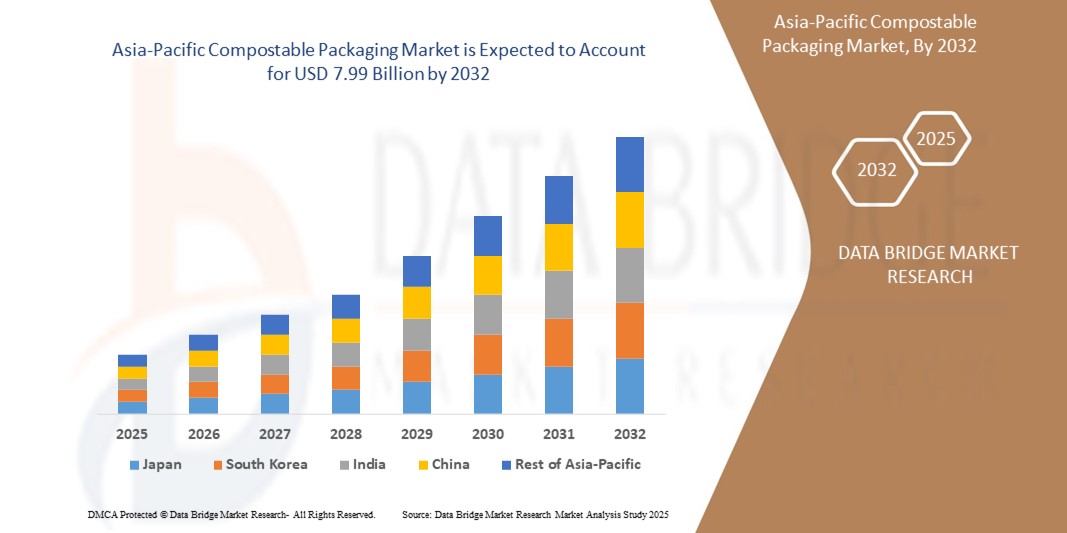

- تم تقييم حجم سوق التغليف القابل للتحلل في منطقة آسيا والمحيط الهادئ بـ 2.11 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 7.99 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 18.10٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال زيادة الوعي البيئي واللوائح الحكومية الصارمة التي تهدف إلى تقليل النفايات البلاستيكية، مما يدفع الصناعات والمستهلكين إلى التحول نحو بدائل التغليف الصديقة للبيئة والقابلة للتحلل

- علاوة على ذلك، فإن التوسع السريع في قطاعي توصيل الأغذية والتجارة الإلكترونية، وخاصة في الاقتصادات الناشئة، يدفع الطلب على حلول التغليف المستدامة التي تتميز بالكفاءة وقابلية التحلل البيولوجي، مما يسرع بشكل كبير من تبني السوق.

تحليل سوق التغليف القابل للتحلل

- تكتسب العبوات القابلة للتحلل، والمصممة للتحلل بشكل طبيعي إلى مكونات غير سامة، زخمًا كبيرًا في جميع الصناعات بسبب المخاوف البيئية المتزايدة، واللوائح الحكومية المتعلقة بالبلاستيك أحادي الاستخدام، والطلب المتزايد على البدائل المستدامة في كل من تطبيقات التعبئة والتغليف الاستهلاكية والصناعية.

- الطلب المتزايد على التغليف القابل للتحلل مدفوع في المقام الأول بزيادة الوعي البيئي بين المستهلكين، وتوسيع التجارة الإلكترونية وخدمات توصيل الطعام، والتفضيل المتزايد لمواد التغليف القابلة للتحلل الحيوي والصديقة للبيئة على البلاستيك التقليدي.

- سيطرت الصين على سوق التعبئة والتغليف القابلة للتحلل الحيوي بأكبر حصة من الإيرادات في عام 2024، مدفوعة بقدرات التصنيع واسعة النطاق، وسياسات حظر البلاستيك الاستباقية، والطلب المرتفع من قطاع الأغذية والمشروبات الذي يركز على الاستدامة.

- من المتوقع أن تكون الهند أسرع سوق نموًا للتغليف القابل للتحلل خلال فترة التوقعات، وذلك بسبب المبادرات الحكومية المتزايدة مثل الحظر الوطني على المواد البلاستيكية ذات الاستخدام الواحد، ونشاط الشركات الناشئة في مجال التغليف المستدام، والطلب المتزايد من المستهلكين في المناطق الحضرية على المنتجات الصديقة للبيئة.

- استحوذ قطاع الأغذية والمشروبات على أكبر حصة سوقية في عام 2024، وذلك بسبب استهلاكه الواسع للتغليف أحادي الاستخدام، والطلب المتزايد على البدائل المستدامة في خدمات توصيل الطعام والوجبات الجاهزة، والدفع التنظيمي القوي للمواد الصديقة للبيئة.

نطاق التقرير وتجزئة سوق التغليف القابل للتحلل

|

صفات |

رؤى رئيسية حول سوق التغليف القابل للتحلل |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق التغليف القابل للتحلل

"الابتكار المتزايد في مواد البوليمر الحيوي والبنية التحتية للتسميد"

- من الاتجاهات المهمة والمتسارعة في سوق التغليف القابل للتحلل في منطقة آسيا والمحيط الهادئ التقدم السريع في ابتكارات البوليمرات الحيوية - وخاصةً مواد مثل حمض البولي لاكتيك (PLA) وبولي هيدروكسي ألكانوات (PHA) ومزائج النشا - التي توفر متانةً مُحسّنة وقابليةً للتحلل وتنوعًا في تطبيقات التغليف. تُسهم هذه الابتكارات في سد فجوة الأداء بين البلاستيك التقليدي والبدائل القابلة للتحلل، مما يُتيح اعتمادها على نطاق أوسع في قطاعات الأغذية والمشروبات والرعاية الصحية وتجارة التجزئة.

- على سبيل المثال، وسّعت شركة NatureWorks LLC عروضها من البوليمر الحيوي Ingeo™ PLA، المُصمّم لمقاومة الحرارة العالية والوضوح الفائق، مما يجعله مثاليًا لتطبيقات تغليف المواد الغذائية، مثل الأصداف وأكواب المشروبات الباردة. وبالمثل، تشهد أفلام NatureFlex™ من مجموعة Futamura إقبالًا متزايدًا بفضل خصائصها العازلة العالية وشهادات قابليتها للتحلل، وهي مناسبة للتسميد الصناعي والمنزلي.

- إلى جانب الابتكار في المواد، يُحدث تطوير البنية التحتية للتسميد - بما في ذلك برامج التسميد البلدية، وصناديق التسميد اللامركزية، والشراكات بين الحكومات وشركات التعبئة والتغليف - تحولاً في طريقة تعامل المستهلكين والشركات مع النفايات القابلة للتسميد. تقود دول مثل اليابان وأستراليا برامج تجريبية لدمج التسميد على الأرصفة والمواد القابلة للتسميد الآمنة غذائيًا في أنظمة النفايات العامة.

- من الاتجاهات الناشئة الأخرى تحوّل العلامات التجارية والتسويق نحو الاستدامة، حيث لا يعكس تصميم العبوات المعايير البيئية فحسب (مثل شعارات التحلل الحيوي والطباعة البسيطة)، بل يجذب أيضًا المستهلكين المهتمين بالبيئة. وتتزايد استخدام العلامات التجارية للتغليف القابل للتحلل الحيوي كأداة لتعزيز مكانتها البيئية، لا سيما في الأسواق الحضرية في الهند والصين وجنوب شرق آسيا.

ديناميكيات سوق التغليف القابل للتحلل

سائق

"الحظر الحكومي والتزامات الشركات بالاستدامة"

- يُعدّ تزايد الحظر والقيود الحكومية المفروضة على البلاستيك أحادي الاستخدام في دول مثل الهند والصين وإندونيسيا دافعًا رئيسيًا يُسرّع التحول نحو التغليف القابل للتحلل. تُوفّر هذه اللوائح حوافز سوقية قوية للشركات المحلية والمتعددة الجنسيات للاستثمار في حلول تغليف بديلة.

- على سبيل المثال، فإن الحظر الوطني الذي فرضته الهند على المواد البلاستيكية التي تستخدم لمرة واحدة (الذي دخل حيز التنفيذ اعتبارًا من يوليو/تموز 2022) وسياسة حظر البلاستيك التدريجي في الصين والتي تفرض بدائل قابلة للتحلل البيولوجي في المدن الرئيسية تعمل على دفع الطلب على المنتجات القابلة للتحلل الحيوي بشكل كبير في قطاع التجزئة والضيافة والخدمات الغذائية.

- بالإضافة إلى الضغوط التنظيمية، تؤثر التزامات الشركات بالاستدامة على ابتكارات التغليف. تعهدت شركات مثل يونيليفر ونستله وبيبسيكو بالتحول إلى تغليف قابل لإعادة التدوير والتحلل والاستخدام بنسبة 100% بحلول عام 2025-2030، مما يدفع موردي التغليف إلى الابتكار بسرعة وتوسيع نطاق حلول التحلل.

- يتم دعم هذه الاتجاهات من خلال الوعي البيئي المتزايد بين المستهلكين والاستثمارات في البنية التحتية للتسميد الصناعي، مما يجعل من الأسهل على المستخدمين النهائيين تبني التغليف القابل للتحلل والتخلص منه بشكل مسؤول.

ضبط النفس/التحدي

"نقص البنية التحتية للتسميد وارتفاع تكلفة المواد"

- على الرغم من الزخم القوي، فإن أحد أهم التحديات في سوق التغليف القابل للتحلل في منطقة آسيا والمحيط الهادئ هو نقص البنية التحتية الكافية للتحلل، وخاصة في الدول النامية. تتطلب المواد القابلة للتحلل ظروفًا خاصة للتحلل السليم، وبدون الوصول إلى مرافق تحلل معتمدة، لا يمكن تحقيق فوائدها البيئية بالكامل.

- على سبيل المثال، لا تزال العديد من المراكز الحضرية في جنوب شرق آسيا وجنوبها تفتقر إلى أنظمة جمع السماد البلدي، مما يؤدي إلى رمي مواد التغليف القابلة للتحلل في مكبات النفايات حيث تتحلل بشكل غير سليم. وهذا لا يُضعف الأثر البيئي فحسب، بل يُثني المستهلكين والشركات عن تبني هذه المواد على نطاق واسع.

- بالإضافة إلى ذلك، فإن التكلفة المرتفعة نسبيًا للمواد القابلة للتحلل، مثل PLA أو PHA، مقارنةً بالبلاستيك التقليدي، تحد من انتشار استخدامها على نطاق واسع، لا سيما بين الشركات الصغيرة والمتوسطة والقطاعات التي تُراعي الميزانية. وبينما يُتوقع انخفاض التكاليف مع ازدياد حجم الإنتاج والابتكار، لا تزال حساسية الأسعار تُشكل عائقًا في الأسواق التنافسية، مثل الهند وفيتنام والفلبين.

- يتطلب التغلب على هذه التحديات مزيجًا من الاستثمارات العامة والخاصة في أنظمة التسميد، والدعم الحكومي أو الحوافز، وزيادة وعي المستهلكين بممارسات التخلص السليمة. علاوة على ذلك، سيكون تطوير مواد قابلة للتسميد محلية المصدر وفعالة من حيث التكلفة عاملًا أساسيًا لتحسين القدرة على تحمل التكاليف وتوسيع نطاق اعتمادها في مختلف قطاعات السوق.

نطاق سوق التغليف القابل للتحلل

يتم تقسيم السوق على أساس نوع المنتج، والمادة، وطبقة التغليف، وقناة التوزيع، والمستخدم النهائي.

• حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق التغليف القابل للتحلل في منطقة آسيا والمحيط الهادئ إلى أكياس، وصواني، وأكواب، وأطباق، وأغشية، وأغطية، وقشّات، وأدوات مائدة، وأوعية، وأصداف، وأكياس، وغيرها. وقد استحوذ قطاع الأكياس على أكبر حصة من إيرادات السوق في عام 2024، ويعود ذلك أساسًا إلى انتشار استخدامه في قطاعات البقالة والتجزئة وتوصيل الطعام. وقد أدى الحظر المتزايد على أكياس الحمل البلاستيكية التقليدية في دول مثل الهند وتايلاند وأستراليا إلى زيادة الطلب على البدائل القابلة للتحلل. وتُقدّر قيمة الأكياس القابلة للتحلل لقابليتها للتحلل الحيوي، وامتثالها للأنظمة، وجاذبيتها للمستهلكين، لا سيما في الأسواق الحضرية التي تُولي اهتمامًا بالبيئة.

من المتوقع أن يشهد قطاع العبوات الصدفية أسرع معدل نمو سنوي مركب بين عامي 2025 و2032. وتشهد هذه العبوات تزايدًا سريعًا في قطاع تغليف الأطعمة الجاهزة وخدمات الوجبات الجاهزة، نظرًا لسهولتها ومتانتها وقابليتها للتحلل. كما تُسهم الابتكارات في مجال العبوات الصدفية المقاومة للحرارة، المصنوعة من حمض البولي لاكتيك (PLA) والورق، في تعزيز زخم هذا القطاع.

• حسب المادة

بناءً على المادة المستخدمة، يُقسّم السوق إلى بلاستيك، وورق، وكرتون، وغيرها. هيمن قطاع البلاستيك على السوق في عام ٢٠٢٤، مدفوعًا بشكل كبير بالاستخدام المكثف للبلاستيك الحيوي، مثل حمض البولي لاكتيك (PLA)، والبوليمرات القائمة على النشا، والتي تُحاكي مرونة ومتانة البلاستيك التقليدي، مع توفير خصائص قابلة للتحلل. فعالية حمض البولي لاكتيك من حيث التكلفة وسهولة معالجته تجعله الخيار الأمثل للإنتاج الضخم، وخاصةً في تطبيقات خدمات الطعام ذات الاستخدام الواحد.

من المتوقع أن ينمو قطاع الورق والكرتون بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. وقد أدت قابلية التحلل البيولوجي الطبيعية، وقابلية إعادة التدوير، والجاذبية الجمالية للتغليف الورقي إلى زيادة استخدامه، وخاصةً في العلامات التجارية الصديقة للبيئة في قطاعي العناية الشخصية والأغذية والمشروبات.

• حسب طبقة التغليف

بناءً على طبقة التغليف، يُقسّم السوق إلى تغليف أولي، وتغليف ثانوي، وتغليف ثالثي. وقد شكّل قطاع التغليف الأولي أكبر حصة من إيرادات السوق في عام 2024، نظرًا لاتصاله المباشر بمنتجات قطاعات الأغذية والأدوية والتجزئة. ويشمل ذلك الصواني والأكواب والأكياس القابلة للتحلل التي تحافظ على نضارة الطعام وتضمن سلامته، مع الالتزام بتعليمات الحد من استخدام البلاستيك.

من المتوقع أن يُسجل قطاع التغليف الثانوي أسرع نمو خلال الفترة المتوقعة، مع تزايد تحوّل العلامات التجارية إلى التغليف الخارجي المستدام لأغراض الشحن والعرض والترويج. وتكتسب حلول الكرتون المضلع القابل للتحلل الحيوي واللب المصبوب زخمًا متزايدًا في قطاع الإلكترونيات والسلع الاستهلاكية.

• حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى قطاعات الأعمال بين الشركات (B2B)، والسوبر ماركت/الهايبر ماركت، والمتاجر الكبرى، ومتاجر التجزئة، والمتاجر المتخصصة، والتجارة الإلكترونية، وغيرها. وقد استحوذ قطاع الأعمال بين الشركات (B2B) على الحصة الأكبر في عام 2024، حيث تقوم سلاسل الأغذية وشركات الضيافة وتجار الجملة في مجال التغليف بشراء مواد التغليف القابلة للتحلل بكميات كبيرة للاستخدام التشغيلي وإعادة البيع. وتُعزى هذه القطاعات إلى الشراكات بين مصنعي التغليف وسلاسل المطاعم، وخاصةً في الأسواق الحضرية في اليابان وسنغافورة.

من المتوقع أن يشهد قطاع التجارة الإلكترونية أعلى معدل نمو سنوي مركب في الفترة من 2025 إلى 2032. إن الاتجاه المتزايد لمنصات التسوق عبر الإنترنت الصديقة للبيئة وتوافر خيارات التعبئة والتغليف القابلة للتخصيص من خلال القنوات الرقمية يعزز إمكانية الوصول والوعي بين الشركات الصغيرة والمتوسطة والشركات الناشئة.

• حسب المستخدم النهائي

بحسب المستخدم النهائي، يُقسّم السوق إلى قطاعات الأغذية والمشروبات، والأدوات الطبية، والسيارات، والكهرباء والإلكترونيات، والزراعة، والمنسوجات، والعناية الشخصية والمنزلية، والكيماويات، وغيرها. وقد استحوذ قطاع الأغذية والمشروبات على الحصة الأكبر في عام 2024، مدعومًا بالطلب على البدائل الصديقة للبيئة لأدوات المائدة والحاويات وأغلفة الوجبات الجاهزة التي تُستخدم لمرة واحدة. وقد ساهم الضغط التنظيمي على منافذ تقديم الطعام، وتزايد تفضيل المستهلكين للمأكولات المستدامة، في تعزيز النمو في دول مثل أستراليا وكوريا الجنوبية والهند.

من المتوقع أن يشهد قطاع العناية الشخصية والمنزلية نموًا سريعًا خلال الفترة المتوقعة، مع تبني العلامات التجارية لمستحضرات التجميل والعافية التغليف المستدام بما يتماشى مع استراتيجياتها التسويقية الخضراء. وتكتسب الأكياس والبرطمانات القابلة للتحلل، المصنوعة من مواد حيوية، شعبية متزايدة بين المستهلكين المهتمين بالبيئة.

تحليل إقليمي لسوق التغليف القابل للتحلل في منطقة آسيا والمحيط الهادئ

- سيطرت الصين على سوق التعبئة والتغليف القابلة للتحلل الحيوي بأكبر حصة من الإيرادات في عام 2024، مدفوعة بقدرات التصنيع واسعة النطاق، وسياسات حظر البلاستيك الاستباقية، والطلب المرتفع من قطاع الأغذية والمشروبات الذي يركز على الاستدامة.

- يتعاون المصنعون بشكل متزايد مع سلاسل الأغذية والمشروبات لتوفير حلول قابلة للتحلل مصممة خصيصًا، تلبي الأهداف البيئية وأهداف بناء العلامة التجارية. كما أن التطورات التكنولوجية في معالجة البوليمرات الحيوية وأتمتة التعبئة والتغليف تعزز قابلية التوسع.

- ويتم تعزيز نمو السوق أيضًا من خلال زيادة الاستثمارات في الشركات الناشئة في مجال التغليف الأخضر والسياسات الداعمة في إطار مبادرات مثل "صنع في الصين 2025" التي تركز على الابتكار البيئي.

نظرة على سوق التغليف القابل للتحلل في الصين

ستستحوذ الصين على الحصة الأكبر من سوق التغليف القابل للتحلل الحيوي في منطقة آسيا والمحيط الهادئ بحلول عام 2024، مدعومةً بالتشريعات الصارمة لمكافحة البلاستيك، والتوسع الحضري السريع، والطفرة في خدمات توصيل الطعام عبر الإنترنت. وتستغل الشركات قدرات إنتاج البلاستيك الحيوي المحلية، وخاصةً حمض البولي لاكتيك (PLA) وبقايا قصب السكر، لتلبية الطلب. وقد ساهمت التوجيهات الحكومية الاستراتيجية، مثل حظر اللجنة الوطنية للتنمية والإصلاح عام 2020 للأكياس البلاستيكية غير القابلة للتحلل في المدن الكبرى، في تسريع تبني هذه الأكياس في مختلف القطاعات.

نظرة عامة على سوق التغليف القابل للتحلل الحيوي في الهند

من المتوقع أن تشهد الهند أسرع معدل نمو في المنطقة خلال فترة التوقعات، بفضل مجموعة من السياسات والتوعية البيئية المتزايدة، وتزايد نشاط الشركات الناشئة في مجال التغليف المستدام. وقد فرضت ولايات مثل ماهاراشترا وتاميل نادو وكيرالا حظرًا صارمًا على استخدام البلاستيك، مما شجع على استخدام التغليف الورقي والقابل للتحلل الحيوي في قطاعات التجزئة والخدمات الغذائية والسلع الاستهلاكية سريعة الاستهلاك. ومن المتوقع أن تعزز الابتكارات المحلية في مجال التغليف القائم على النفايات الزراعية، والتعاون مع البلديات المحلية في مجال البنية التحتية للتسميد، من انتشار هذه المنتجات في السوق.

نظرة عامة على سوق التغليف القابل للتحلل في اليابان

تُعد اليابان سوقًا رئيسية لحلول التغليف عالية الجودة القابلة للتحلل، لا سيما في قطاعات العناية الشخصية والإلكترونيات والأغذية. يدفع وعي المستهلكين العالي بالتأثير البيئي، إلى جانب استراتيجية الحكومة لتداول موارد البلاستيك، العلامات التجارية إلى اعتماد بدائل بلاستيكية قائمة على الألياف والقابلة للتحلل. تُسهم الابتكارات في مجال التغليف باللب المصبوب واستخدام الأغشية القابلة للتحلل الحيوي في تغليف الإلكترونيات والهدايا في تشكيل مشهد التغليف الصديق للبيئة في اليابان.

نظرة عامة على سوق التغليف القابل للتحلل في أستراليا

تبرز أستراليا بثبات كدولة رائدة في تبني التغليف القابل للتحلل، وذلك بفضل أهدافها الوطنية، مثل أهداف التغليف الوطنية لعام 2025، التي تهدف إلى أن يكون 100% من التغليف قابلاً لإعادة الاستخدام أو التدوير أو التحلل. وتقود سلاسل المتاجر الكبرى ومطاعم الخدمة السريعة مبادراتٍ لاستبدال البلاستيك أحادي الاستخدام ببدائل قابلة للتحلل. ويدعم النمو المستمر في البلاد البنية التحتية القوية للتحلل، وتفضيل المستهلكين للعلامات التجارية الصديقة للبيئة، لا سيما في مجال تغليف الأطعمة الطازجة وقطاع التجزئة.

حصة سوق التغليف القابل للتحلل

وتقود صناعة التعبئة والتغليف القابلة للتحلل بشكل أساسي شركات راسخة، بما في ذلك:

- ورقة دولية (الولايات المتحدة)

- موندي (المملكة المتحدة)

- شركة باسف إس إي (ألمانيا)

- المقر الرئيسي لشركة Be Green Packaging (الولايات المتحدة)

- مجموعة فوتامورا (اليابان)

- شركة ويست روك (الولايات المتحدة)

- بيوباك (أستراليا)

- شركة أمكور بي إل سي (سويسرا)

- شركة ووشي توب تيم المحدودة (الصين)

- شركة نيتشر ووركس ذ.م.م (الولايات المتحدة)

- Ecolifellc.com (الولايات المتحدة)

- شركة ليثي (الهند)

- شركة بيوتيك المحدودة (الهند)

- أفاني إيكو (إندونيسيا)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.