Asia Pacific Containerized Data Center Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.19 Billion

USD

16.10 Billion

2025

2033

USD

4.19 Billion

USD

16.10 Billion

2025

2033

| 2026 –2033 | |

| USD 4.19 Billion | |

| USD 16.10 Billion | |

| % | |

|

تقسيم سوق مراكز البيانات المعبأة في حاويات في منطقة آسيا والمحيط الهادئ، حسب العرض (الأجهزة والخدمات)، والملكية (التأجير والاستعانة بمصادر خارجية)، وحجم الحاوية (20 قدمًا، و40 قدمًا، و60 قدمًا)، ونوع الحاوية (حاوية مخصصة، وحاوية مدمجة متعددة الوظائف، وحاوية مستقلة)، وحجم المؤسسة (مؤسسات صغيرة ومتوسطة، ومؤسسات كبيرة)، والتطبيق (إنشاء جديد، وإنشاء قائم، والترقية والدمج)، والمستخدم النهائي (تكنولوجيا المعلومات والاتصالات، والخدمات المصرفية والمالية والتأمين، والرعاية الصحية، والحكومة، وتجارة التجزئة والتجارة الإلكترونية، والطاقة والمرافق، والإعلام والترفيه، والجيش والدفاع، والتعليم، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق مراكز البيانات المعبأة في حاويات في منطقة آسيا والمحيط الهادئ

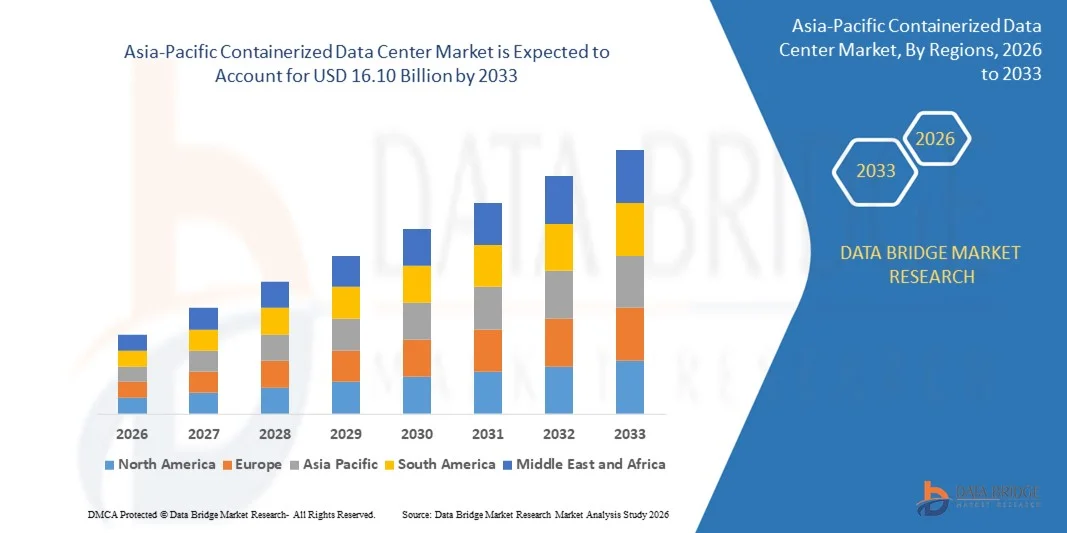

- بلغت قيمة سوق مراكز البيانات المعبأة في حاويات في منطقة آسيا والمحيط الهادئ 4.19 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 16.10 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 18.3% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى الطلب المتزايد على النشر السريع، والبنية التحتية لتكنولوجيا المعلومات القابلة للتوسع، وتقليص الجداول الزمنية لإنشاء مراكز البيانات في جميع المؤسسات ومقدمي الخدمات.

- علاوة على ذلك، فإن زيادة تبني الحوسبة السحابية والحوسبة الطرفية ومبادرات التحول الرقمي في مختلف القطاعات يُسرّع من نشر مراكز البيانات المُعتمدة على الحاويات، مما يدعم بشكل كبير التوسع العام للسوق.

تحليل سوق مراكز البيانات المعبأة في حاويات في منطقة آسيا والمحيط الهادئ

- مراكز البيانات المعبأة في حاويات هي مرافق معيارية مسبقة الصنع تدمج معدات تكنولوجيا المعلومات والطاقة والتبريد والشبكات داخل حاويات قياسية لتمكين نشر مراكز البيانات بسرعة ومرونة وكفاءة

- يتزايد الطلب على مراكز البيانات المعبأة في حاويات بشكل أساسي بسبب الحاجة إلى بنية تحتية فعالة من حيث التكلفة، وتحسين كفاءة الطاقة، والقدرة على توسيع نطاق سعة الحوسبة بسرعة استجابةً لتزايد أحجام البيانات ومتطلبات الأعمال المتطورة

- هيمنت الصين على سوق مراكز البيانات المعبأة في حاويات في عام 2025، وذلك بفضل التحول الرقمي السريع، والتوسع الكبير في البنية التحتية السحابية، والاستثمارات القوية في تطوير مراكز البيانات عبر الصناعات الرئيسية.

- من المتوقع أن تكون الهند المنطقة الأسرع نموًا في سوق مراكز البيانات المعبأة في حاويات خلال فترة التوقعات، وذلك بفضل التحول الرقمي السريع، والتوسع في استخدام الحوسبة السحابية، والطلب المتزايد على توطين البيانات.

- هيمن قطاع الأجهزة على السوق بحصة بلغت 62.9% في عام 2025، وذلك نتيجةً للطلب المتزايد على مكونات البنية التحتية لتكنولوجيا المعلومات الجاهزة، مثل الخوادم وأنظمة التبريد ووحدات توزيع الطاقة ومعدات الشبكات. وتفضل الشركات عمليات النشر التي تركز على الأجهزة لتحقيق سرعة في إعداد مراكز البيانات، وأداءً موثوقًا، وتقليل مدة الإنشاء. كما يدعم توحيد معايير وحدات الأجهزة المعبأة في حاويات قابلية التوسع والتخطيط الفعال للسعة في مختلف القطاعات.

نطاق التقرير وتجزئة سوق مراكز البيانات المعبأة في حاويات

|

صفات |

رؤى رئيسية حول سوق مراكز البيانات المعبأة في حاويات |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

منطقة آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل قيمة السوق ومعدل النمو وقطاعات السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، يتضمن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge تحليلاً متعمقاً من قبل الخبراء، وتحليلاً للاستيراد والتصدير، وتحليلاً للتسعير، وتحليلاً لاستهلاك الإنتاج، وتحليلاً لـ PESTLE. |

اتجاهات سوق مراكز البيانات المعبأة في حاويات في منطقة آسيا والمحيط الهادئ

تزايد اعتماد البنية التحتية المعيارية والمسبقة الصنع لمراكز البيانات

- يُعدّ التوسع المتزايد في استخدام البنية التحتية المعيارية والمسبقة الصنع أحد أبرز الاتجاهات في سوق مراكز البيانات المُعتمدة على الحاويات، وذلك لدعم النشر الأسرع والتوسع المرن في سعة تكنولوجيا المعلومات. وتتجه المؤسسات في مختلف القطاعات بشكل متزايد إلى اختيار حلول الحاويات لمعالجة قيود المساحة، وتسريع عمليات الإعداد، وتقليل التعقيدات المرتبطة بمراكز البيانات التقليدية.

- على سبيل المثال، قامت شركة شنايدر إلكتريك بنشر حلول مراكز بيانات معيارية مُعبأة في حاويات لعملاء المؤسسات ومراكز البيانات المشتركة الذين يسعون إلى قابلية التوسع السريع والأداء الموحد. تُمكّن هذه الأنظمة الجاهزة من تشغيل أسرع مع الحفاظ على كفاءة ثابتة في استهلاك الطاقة والتبريد عبر عمليات النشر.

- يتزايد الطلب على مراكز البيانات المُعتمدة على الحاويات، حيث تسعى المؤسسات إلى بنية تحتية مرنة لدعم الخدمات السحابية، وأحمال العمل كثيفة البيانات، وبيئات الحوسبة الموزعة. وتتيح التصاميم المعيارية للمشغلين توسيع السعة تدريجيًا دون تعطيل العمليات الجارية.

- تعتمد شركات الاتصالات مراكز البيانات المعبأة في حاويات لدعم تكثيف الشبكة ومتطلبات الحوسبة الطرفية، حيث يُعدّ النشر السريع والتنقل أمرًا ضروريًا. ويتماشى هذا التوجه مع الحاجة المتزايدة إلى معالجة البيانات بزمن استجابة منخفض بالقرب من المستخدمين النهائيين.

- كما تقوم المؤسسات الحكومية والقطاع العام بنشر مراكز بيانات مسبقة الصنع لدعم الخدمات الرقمية ومبادرات البنية التحتية الذكية. وتساهم الطبيعة المعيارية للحلول المعبأة في حاويات في تبسيط الامتثال وتمكين الأداء المتوقع عبر مواقع متعددة.

- إن التحول المستمر نحو البنية التحتية المعيارية يعزز مراكز البيانات المعبأة في حاويات باعتبارها النهج المفضل للمؤسسات التي تعطي الأولوية للسرعة وقابلية التوسع والكفاءة التشغيلية في بيئات تكنولوجيا المعلومات الحديثة.

ديناميكيات سوق مراكز البيانات المعبأة في حاويات في منطقة آسيا والمحيط الهادئ

السائق

الطلب المتزايد على النشر السريع والبنية التحتية لتكنولوجيا المعلومات القابلة للتوسع

- يُعدّ تزايد الحاجة إلى النشر السريع والبنية التحتية لتكنولوجيا المعلومات القابلة للتوسع محركًا رئيسيًا لسوق مراكز البيانات المُعتمدة على الحاويات، حيث تسعى المؤسسات إلى إيجاد طرق أسرع لدعم مبادرات التحول الرقمي. تُقلل حلول الحاويات بشكل كبير من وقت الإنشاء، وتُمكّن المؤسسات من الاستجابة بسرعة لمتطلبات أحمال العمل المتغيرة.

- على سبيل المثال، قامت شركة IBM بتطبيق حلول مراكز البيانات المعبأة في حاويات لدعم عملاء المؤسسات الذين يحتاجون إلى نشر سريع لأحمال العمل السحابية والتحليلية. تُمكّن عمليات النشر هذه الشركات من توسيع قدرة الحوسبة دون الحاجة إلى دورات بناء بنية تحتية مطولة.

- يؤدي التوسع في الحوسبة السحابية والتطبيقات القائمة على البيانات إلى زيادة الطلب على بنية تحتية قابلة للتوسع بكفاءة مع الحفاظ على الموثوقية. توفر مراكز البيانات المعبأة في حاويات إمكانيات توسع معيارية تتوافق مع احتياجات معالجة البيانات المتغيرة.

- تعتمد قطاعات مثل الخدمات المصرفية والمالية والتأمين وتكنولوجيا المعلومات والاتصالات على بنية تحتية قابلة للتوسع لإدارة أحجام المعاملات المتزايدة وحركة مرور الشبكة. وتدعم القدرة على نشر الوحدات المعبأة في حاويات بسرعة استمرارية العمليات والخدمات دون انقطاع.

- تولي المؤسسات اهتماماً متزايداً بمرونة البنية التحتية لاستيعاب النمو المستقبلي والتحديثات التقنية. وتستمر هذه الحاجة المستمرة إلى حلول قابلة للتوسع وسريعة النشر في تعزيز دافع تبني مراكز البيانات المعتمدة على الحاويات.

ضبط النفس/التحدي

ارتفاع تكلفة الاستثمار الرأسمالي الأولي وتعقيد عملية التكامل

- يواجه سوق مراكز البيانات المُعتمدة على الحاويات تحديات تتعلق بارتفاع الاستثمار الرأسمالي الأولي وتعقيد دمج الأنظمة المعيارية مع البنية التحتية الحالية لتكنولوجيا المعلومات. ورغم أن حلول الحاويات تُقلل التكاليف على المدى الطويل، إلا أن النفقات الأولية للأجهزة المتخصصة وأنظمة الطاقة وبنية التبريد التحتية قد تكون باهظة.

- فعلى سبيل المثال، تتضمن عمليات النشر واسعة النطاق التي تقوم بها شركات مثل هواوي تقنيات متقدمة لتوزيع الطاقة والتبريد، بالإضافة إلى تكوينات مخصصة تزيد من متطلبات الاستثمار الأولي. كما أن دمج هذه الأنظمة مع بيئات مراكز البيانات القديمة يزيد من التعقيد.

- غالباً ما تواجه المؤسسات تحديات تقنية تتعلق بالتوافق مع بنى الشبكات ومنصات الإدارة الحالية. ويتطلب ضمان التكامل السلس وجود كوادر مؤهلة وتخطيط دقيق، مما قد يؤدي إلى تأخير جداول النشر.

- تزيد الحاجة إلى تجهيز الموقع، والامتثال للوائح، والتكوينات المخصصة من تعقيد عملية النشر. وقد تثني هذه العوامل المؤسسات الصغيرة ذات الخبرة التقنية المحدودة عن تبني هذه التقنية.

- لا تزال إدارة التوازن بين متطلبات الأداء العالي وكفاءة التكلفة تشكل تحديًا مستمرًا للمشاركين في السوق. ويُعدّ تذليل عقبات التكامل والاستثمار أمرًا ضروريًا لاعتماد حلول مراكز البيانات المُعتمدة على الحاويات على نطاق أوسع في مختلف قطاعات المستخدمين النهائيين.

نطاق سوق مراكز البيانات المعبأة في حاويات في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس العرض، والملكية، وحجم الحاوية، ونوع الحاوية، وحجم المؤسسة، والتطبيق، والمستخدم النهائي.

- من خلال تقديم

استنادًا إلى العرض، ينقسم سوق مراكز البيانات المُعبأة في حاويات إلى قسمين: الأجهزة والخدمات. وقد استحوذ قسم الأجهزة على الحصة الأكبر من إيرادات السوق بنسبة 62.9% في عام 2025، مدفوعًا بالطلب المتزايد على مكونات البنية التحتية لتكنولوجيا المعلومات الجاهزة، مثل الخوادم وأنظمة التبريد ووحدات توزيع الطاقة ومعدات الشبكات. وتُفضل المؤسسات عمليات النشر التي تركز على الأجهزة لتحقيق سرعة إعداد مراكز البيانات، وأداءً موثوقًا، وتقليل مدة الإنشاء. كما يُسهم توحيد معايير وحدات الأجهزة المُعبأة في حاويات في دعم قابلية التوسع والتخطيط الفعال للسعة في مختلف القطاعات.

من المتوقع أن يشهد قطاع الخدمات أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على خدمات التركيب والتكامل والمراقبة وإدارة دورة حياة الأنظمة. وتعتمد المؤسسات بشكل متزايد على مزودي الخدمات لإدارة التعقيدات التشغيلية، وتحسين كفاءة الطاقة، وضمان الامتثال للوائح التنظيمية. ويساهم التحول نحو نماذج الإدارة والاشتراك في تسريع تبني الخدمات في الأسواق المتقدمة والناشئة على حد سواء.

- عن طريق الملكية

استنادًا إلى الملكية، ينقسم السوق إلى قسمين: التأجير والاستعانة بمصادر خارجية. هيمن قطاع التأجير على السوق في عام 2025، مدعومًا بالشركات التي تسعى إلى ترشيد الإنفاق الرأسمالي وتسريع النشر دون التزامات طويلة الأجل بالبنية التحتية. يُمكّن التأجير المؤسسات من توسيع سعة مراكز البيانات بسرعة استجابةً لتقلبات أحمال العمل مع الحفاظ على المرونة المالية. يُعتمد هذا النموذج على نطاق واسع من قِبل مزودي خدمات تكنولوجيا المعلومات والشركات التي لديها متطلبات مراكز بيانات قصيرة إلى متوسطة الأجل.

من المتوقع أن يشهد قطاع التعهيد نموًا سريعًا خلال الفترة المتوقعة، مدفوعًا بتزايد الإقبال على إدارة مراكز البيانات من قِبل جهات خارجية. يتيح التعهيد للمؤسسات التركيز على عملياتها التجارية الأساسية مع الاستفادة من الخبرات المتخصصة في إدارة مراكز البيانات. ويُعدّ تزايد تعقيد بيئات تكنولوجيا المعلومات وارتفاع الطلب على التوافر العالي من العوامل الرئيسية التي تدعم هذا التوجه.

- حسب حجم الحاوية

استنادًا إلى حجم الحاويات، يُقسّم السوق إلى حاويات 20 قدمًا، و40 قدمًا، و60 قدمًا. وقد استحوذت حاويات 40 قدمًا على الحصة الأكبر من الإيرادات في عام 2025، نظرًا لتوازنها الأمثل بين السعة وسهولة النقل ومرونة النشر. تُستخدم هذه الحاويات على نطاق واسع في تطبيقات المؤسسات ومراكز البيانات المشتركة لقدرتها على استيعاب أحمال تقنية معلومات أكبر مع الحفاظ على كفاءة النقل. كما أن توافقها مع البنية التحتية اللوجستية القياسية يُعزز من اعتمادها.

من المتوقع أن يشهد قطاع الحاويات بطول 60 قدمًا أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على معالجة البيانات واسعة النطاق وعالية الكثافة. ويُفضل مشغلو مراكز البيانات الضخمة والمشاريع الحكومية الحاويات الأكبر حجمًا لتوحيد البنية التحتية وتحسين الكفاءة التشغيلية. كما يُساهم تزايد الحاجة إلى التوسع الطرفي والوحدات النمطية في ارتفاع الطلب على أحجام الحاويات الأكبر.

- حسب نوع الحاوية

استنادًا إلى نوع الحاوية، يُقسّم السوق إلى حاويات مُخصصة، وحاويات مُدمجة مُتكاملة، وحاويات مُستقلة. وقد هيمنت الحاويات المُخصصة على السوق في عام 2025، مدفوعةً بطلب المؤسسات على تكوينات مُخصصة للطاقة والتبريد والأمان. تُمكّن الحلول المُخصصة المؤسسات من مُواءمة مراكز البيانات المُحوسبة مع متطلبات أحمال العمل المُحددة، والمعايير التنظيمية، وقيود الموقع. هذه المرونة تجعل الحاويات المُخصصة جذابة للغاية للتطبيقات الحيوية والحساسة.

من المتوقع أن يشهد قطاع الحاويات المدمجة المتكاملة أسرع نمو خلال الفترة المتوقعة، مدعومًا بتزايد الإقبال على حلول مراكز البيانات الجاهزة للاستخدام. تدمج هذه الحاويات أنظمة تكنولوجيا المعلومات والتبريد والطاقة ضمن هيكل واحد، مما يتيح نشرها بسرعة ويقلل من تعقيد العمليات التشغيلية. كما أن ملاءمتها للحوسبة الطرفية والمواقع النائية تُسهم في تسريع هذا النمو.

- حسب حجم المؤسسة

استنادًا إلى حجم المؤسسة، يُقسّم سوق مراكز البيانات المُعتمدة على الحاويات إلى فئتين: المؤسسات الصغيرة والمتوسطة، والمؤسسات الكبيرة. وقد هيمنت المؤسسات الكبيرة على حصة الإيرادات في عام 2025، مدفوعةً بمتطلبات معالجة البيانات الضخمة وقدرتها الاستثمارية العالية. وتعتمد المؤسسات الكبيرة على مراكز البيانات المُعتمدة على الحاويات لدعم مبادرات التحول الرقمي، والتكامل السحابي، واستراتيجيات التعافي من الكوارث. ويُعزز تركيزها على قابلية التوسع والموثوقية هيمنتها على السوق.

من المتوقع أن يشهد قطاع المؤسسات الصغيرة والمتوسطة أسرع نمو خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي بمزايا مراكز البيانات المعيارية. وتتبنى هذه المؤسسات حلول الحاويات لتقليل التكاليف الأولية، وتحسين مرونة تكنولوجيا المعلومات، ودعم أحمال العمل الرقمية المتنامية. ويُعدّ توفر حلول فعّالة من حيث التكلفة وقابلة للتطوير عاملًا رئيسيًا في نمو هذا القطاع.

- عن طريق التقديم

استنادًا إلى التطبيق، يُقسّم السوق إلى ثلاثة قطاعات: إنشاء مراكز بيانات جديدة، وإنشاء مراكز بيانات قائمة، وتحديث وتوحيد المراكز القائمة. وقد استحوذ قطاع إنشاء مراكز البيانات الجديدة على الحصة السوقية الأكبر في عام 2025، مدفوعًا بزيادة الاستثمارات في البنية التحتية الجديدة لمراكز البيانات في الاقتصادات الناشئة والمتقدمة. وتُعتمد مراكز البيانات المُعبأة في حاويات على نطاق واسع في مشاريع إنشاء مراكز البيانات الجديدة نظرًا لسرعة نشرها وتصميمها الموحد. ويتيح هذا النهج للمؤسسات إنشاء قدرات تقنية معلوماتية بسرعة في مواقع جديدة.

من المتوقع أن يشهد قطاع التحديث والدمج أسرع نمو خلال الفترة المتوقعة، مدعومًا بتحديث مراكز البيانات القديمة. وتتجه المؤسسات بشكل متزايد إلى استبدال البنية التحتية التقليدية بوحدات نمطية مُحوسبة لتحسين الكفاءة وخفض التكاليف التشغيلية. كما أن الحاجة إلى دمج بيئات تكنولوجيا المعلومات المجزأة تُسرّع من وتيرة التبني.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق مراكز البيانات المُحوسبة إلى قطاعات تكنولوجيا المعلومات والاتصالات، والخدمات المصرفية والمالية والتأمين، والرعاية الصحية، والحكومة، وتجارة التجزئة والتجارة الإلكترونية، والطاقة والمرافق، والإعلام والترفيه، والجيش والدفاع، والتعليم، وغيرها. وقد هيمن قطاع تكنولوجيا المعلومات والاتصالات على السوق في عام 2025، مدفوعًا بارتفاع حجم البيانات المتداولة، وتوسع خدمات الحوسبة السحابية، ونشر شبكات الجيل الخامس. وتحتاج هذه المؤسسات إلى بنية تحتية قابلة للتوسع ومرنة لدعم عمليات الشبكة المستمرة وخدمات ذات زمن استجابة منخفض. وتوفر مراكز البيانات المُحوسبة توسعًا سريعًا واستخدامًا فعالًا للموارد لهذا القطاع.

من المتوقع أن يشهد قطاع الرعاية الصحية أسرع نمو له خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام السجلات الصحية الرقمية، والطب عن بُعد، وتقنيات التشخيص كثيفة البيانات. وتقوم مؤسسات الرعاية الصحية بنشر مراكز بيانات مُحوسبة لضمان أمن البيانات، والامتثال للوائح التنظيمية، والوصول المستمر إلى المعلومات الحيوية. كما أن الاعتماد المتزايد على معالجة البيانات في الوقت الفعلي يدعم نمو هذا القطاع بشكل كبير.

تحليل إقليمي لسوق مراكز البيانات المعبأة في حاويات في منطقة آسيا والمحيط الهادئ

- هيمنت الصين على سوق مراكز البيانات المعبأة في حاويات، محققةً أكبر حصة من الإيرادات في عام 2025، مدفوعةً بالتحول الرقمي السريع، والتوسع الكبير في البنية التحتية السحابية، والاستثمارات القوية في تطوير مراكز البيانات عبر الصناعات الرئيسية.

- يعزز الدعم الحكومي القوي للبنية التحتية الرقمية، وزيادة اعتماد الخدمات السحابية، وتوسع نطاق استخدام مرافق الحوسبة الطرفية، ريادة الصين في السوق الإقليمية.

- يُعزز وجود كبرى شركات التكنولوجيا المحلية والعالمية، ومشاريع مراكز البيانات الضخمة، والطلب المتزايد من قطاعات تكنولوجيا المعلومات والاتصالات، والخدمات المصرفية والمالية والتأمين، والقطاع الحكومي، مكانة الصين المهيمنة خلال الفترة المتوقعة. كما تُسهم مبادرات المدن الذكية المتوسعة والتوسع السريع في نشر شبكات الجيل الخامس في دعم التبني الواسع النطاق لهذه التقنيات في المناطق الحضرية والصناعية.

نظرة عامة على سوق مراكز البيانات المعبأة في حاويات في اليابان

من المتوقع أن يشهد السوق الياباني نموًا مطردًا خلال الفترة من 2026 إلى 2033، مدعومًا ببنيته التحتية المتطورة لتكنولوجيا المعلومات وتركيزه القوي على أمن البيانات وموثوقيتها. وتتجه الشركات اليابانية بشكل متزايد إلى تبني مراكز البيانات المُحوسبة لدعم الحوسبة السحابية، والتعافي من الكوارث، ونشر الحوسبة الطرفية، مما يعكس تركيز البلاد على المرونة التشغيلية. ويتزايد الطلب على حلول الحاويات المدمجة والموفرة للطاقة نظرًا لمحدودية المساحة وارتفاع تكاليف العقارات. وتعزز الاستثمارات المستمرة من قبل شركات التكنولوجيا المحلية والتعاون مع مزودي حلول مراكز البيانات العالميين نمو السوق المستقر. ويُعد تركيز اليابان على الكفاءة والموثوقية والابتكار التكنولوجي أساسًا لمكانتها الإقليمية الراسخة.

نظرة عامة على سوق مراكز البيانات المعبأة في حاويات في الهند

من المتوقع أن تسجل الهند أسرع معدل نمو سنوي مركب في سوق مراكز البيانات المُعتمدة على الحاويات في منطقة آسيا والمحيط الهادئ خلال الفترة 2026-2033، مدفوعةً بالتحول الرقمي السريع، والتوسع في استخدام الحوسبة السحابية، والطلب المتزايد على توطين البيانات. ويُسهم نمو استخدام الإنترنت والتجارة الإلكترونية والتكنولوجيا المالية والخدمات الحكومية الرقمية في تسريع الحاجة إلى بنية تحتية لمراكز البيانات قابلة للتوسع وسريعة النشر. وتكتسب مراكز البيانات المُعتمدة على الحاويات زخمًا متزايدًا نظرًا لكفاءتها من حيث التكلفة وقصر مدة نشرها. كما أن زيادة استثمارات مزودي خدمات الحوسبة السحابية واسعة النطاق، وتوسع مراكز البيانات الطرفية، والمبادرات الرقمية الحكومية الداعمة، تُحسّن من إمكانية الوصول إلى البنية التحتية. كل هذه العوامل تجعل الهند السوق الأسرع نموًا في المنطقة.

حصة سوق مراكز البيانات المعبأة في حاويات في منطقة آسيا والمحيط الهادئ

تتصدر شركات راسخة صناعة مراكز البيانات المعبأة في حاويات، ومنها:

- شركة آي بي إم (الولايات المتحدة الأمريكية)

- سيسكو (الولايات المتحدة)

- ريتكس (إيطاليا)

- شركة ريتال GMBH & CO. KG (ألمانيا)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- فيرتيف (الولايات المتحدة)

- مركز البيانات المتحد (بلجيكا)

- كانوفيت (تركيا)

- دلتا باور سوليوشنز (تايوان)

- شركة أتوس إس إي (فرنسا)

- شركة ZTE (الصين)

- شركة فوجي إلكتريك (اليابان)

- شركة آر زد للمنتجات المحدودة (ألمانيا)

- شنايدر إلكتريك (فرنسا)

- شركة أمريكان بورتويل للتكنولوجيا (الولايات المتحدة الأمريكية)

- شركة PCX المحدودة (الولايات المتحدة)

آخر التطورات في سوق مراكز البيانات المعبأة في حاويات في منطقة آسيا والمحيط الهادئ

- في أغسطس 2024، أطلقت شركة Sustainable Metal Cloud (SMC)، وهي شركة سنغافورية رائدة في مجال الحوسبة السحابية للذكاء الاصطناعي وشريكة لشركة Nvidia، نظام HyperCubes، وهو عبارة عن خوادم GPU مُعبأة في حاويات ومجهزة بتقنية تبريد متطورة بالغمر. وبفضل غمر خوادم Nvidia في زيت اصطناعي، يحقق نظام HyperCubes كفاءة طاقة أعلى بنسبة 50% وتكاليف تركيب أقل بنسبة 28% مقارنةً بأنظمة التبريد الهوائي التقليدية. يدعم هذا الابتكار استضافة وحدات معالجة الرسومات (GPU) عالية الكثافة، وهو أمر بالغ الأهمية لأحمال عمل الذكاء الاصطناعي مثل منصة Grace Blackwell من Nvidia، كما يلبي الطلب المتزايد على بنية تحتية مستدامة وعالية الأداء لمراكز البيانات. وتتوسع SMC أيضًا في الهند وتايلاند، بدعم من شركاء استراتيجيين من بينهم Nvidia وDeloitte وST Telemedia.

- في يوليو 2024، أكملت شركة سيلا سولار المحدودة عملية اندماج مع شركتها الشقيقة، سيلا للتكنولوجيا الحيوية، لتوحيد عملياتهما تحت العلامة التجارية سيلا سولار. وقد تم دمج سيلا للتكنولوجيا الحيوية، المعروفة بمراكز بياناتها المعبأة في حاويات والتي تعمل بالطاقة المتجددة بالكامل - بما في ذلك مشاريعها في محافظة نيغاتا - لتعزيز قدرات سيلا سولار في مجال البنية التحتية المستدامة. وتتماشى هذه الخطوة الاستراتيجية، المدعومة من شركة سيلا تكنولوجيز المحدودة، مع توجه المجموعة الأوسع نحو الطاقة المتجددة والبنية التحتية الذكية، مما يعزز مكانتها في سوق مراكز البيانات الخضراء.

- في مارس 2024، أطلقت شركة دلتا إلكترونيكس حلاً لمراكز البيانات في الهند، مصمماً خصيصاً للنشر السريع في بيئات الحوسبة الطرفية. يدمج هذا النظام الجاهز، الذي يعمل بتقنية التوصيل والتشغيل، أنظمة فرعية حيوية - مثل وحدات الإمداد بالطاقة غير المنقطعة (UPS)، وتوزيع الطاقة، والتبريد، وتخزين البطاريات - في وحدة مدمجة ووحدات قابلة للتخصيص. وبينما يعتمد النظام حالياً على الكهرباء من الشبكة وبطاريات احتياطية، أعلنت دلتا عن خطط لدمج مصادر الطاقة المتجددة في عمليات النشر المستقبلية، لا سيما في المواقع النائية أو غير المتصلة بالشبكة. وتتماشى هذه الخطوة مع توجه المنطقة نحو بنية تحتية مستدامة وقابلة للتوسع لتكنولوجيا المعلومات، خاصة في قطاعي الاتصالات وإنترنت الأشياء.

- في نوفمبر 2023، دخلت شركتا Sabey Data Centers وEclairion في شراكة استراتيجية لتوسيع نطاق حضورهما في السوق العالمية وتقديم حلول متطورة لمراكز البيانات المُعتمدة على الحاويات. تتخصص Eclairion، ومقرها باريس، في مراكز البيانات المعيارية عالية الكثافة والمستدامة بيئيًا، والمصممة خصيصًا لأحمال عمل الذكاء الاصطناعي والحوسبة عالية الأداء، بينما تتمتع Sabey بخبرة عقود في مجال البنية التحتية لمراكز البيانات متعددة المستأجرين. يُمكّن هذا التعاون الشركتين من تقديم حلول استضافة مرنة ومستدامة وعالية الأداء للعملاء في جميع أنحاء العالم، ولا سيما أولئك الذين يسعون إلى النشر السريع وتقليل البصمة الكربونية.

- في أكتوبر 2023، كشفت شركة ميتسوبيشي للصناعات الثقيلة (MHI) عن مركز بيانات من فئة 40 كيلو فولت أمبير، مصمم على شكل حاوية بطول 12 قدمًا، ويتميز بنظام تبريد هجين يجمع بين تقنيات التبريد بالغمر (25 كيلو فولت أمبير)، والتبريد الهوائي (8 كيلو فولت أمبير)، والتبريد المائي (8 كيلو فولت أمبير). صُمم هذا الحل المعياري لاستيعاب أحمال عمل الخوادم المتنوعة ذات كثافات الطاقة المختلفة، مما يجعله مثاليًا للحوسبة الطرفية والتطبيقات عالية الأداء. وقد أظهر النظام فعالية استخدام طاقة (PUE) منخفضة تصل إلى 1.05 عند درجة حرارة 40 درجة مئوية باستخدام التبريد بالغمر فقط، و1.14 عند دمجه مع التبريد الهوائي، مما يُبرز كفاءته العالية في استهلاك الطاقة. وتخطط MHI لتسويق الوحدة تجاريًا بعد نجاح التجارب في مركز يوكوهاما هاردتك هب التابع لها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.