Asia Pacific Ehealth Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

12.50 Billion

USD

82.48 Billion

2025

2033

USD

12.50 Billion

USD

82.48 Billion

2025

2033

| 2026 –2033 | |

| USD 12.50 Billion | |

| USD 82.48 Billion | |

| % | |

|

تقسيم سوق الصحة الإلكترونية في منطقة آسيا والمحيط الهادئ، حسب العرض (الحلول والخدمات)، والنشر (السحابة والأنظمة المحلية)، وحجم المؤسسة (المؤسسات الكبيرة والصغيرة والمتوسطة)، والوظائف (نظام إدارة المحتوى، والمراسلة الجماعية، ولوحة التحكم، وجلسات الفيديو، والدعم الاجتماعي، وغيرها)، والتكنولوجيا (إنترنت الأشياء، وبرامج الدردشة الآلية، والذكاء الاصطناعي، وتقنية سلسلة الكتل، والبيانات الضخمة، وغيرها)، والمستخدم النهائي (مقدمو الرعاية الصحية، وشركات التأمين الصحي، ومستهلكو الرعاية الصحية، والصيدليات، وغيرهم) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الصحة الإلكترونية في منطقة آسيا والمحيط الهادئ

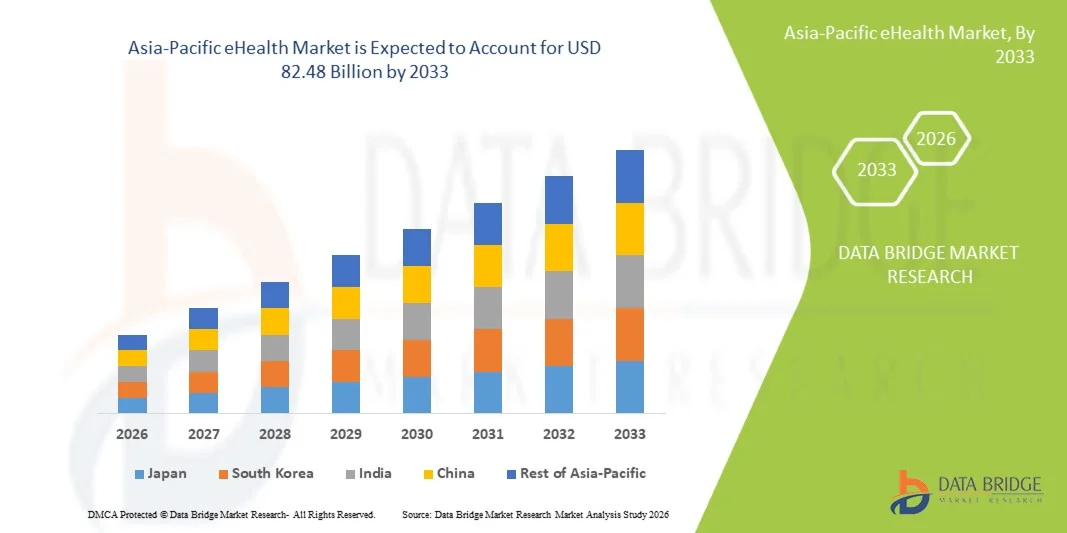

- بلغت قيمة سوق الصحة الإلكترونية في منطقة آسيا والمحيط الهادئ 12.50 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 82.48 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 26.6% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى سرعة تبني حلول الرعاية الصحية الرقمية، وزيادة انتشار الهواتف الذكية والاتصال بالإنترنت، وتوسع خدمات التطبيب عن بعد، والسجلات الصحية الإلكترونية ، وتطبيقات الصحة المتنقلة في جميع أنحاء المنطقة.

- علاوة على ذلك، فإن ارتفاع الإنفاق على الرعاية الصحية، والمبادرات الحكومية الداعمة لرقمنة الرعاية الصحية، والطلب المتزايد على رعاية صحية سهلة الوصول وفعالة ومتمحورة حول المريض، كلها عوامل تدفع إلى تبني منصات الصحة الإلكترونية، مما يؤدي إلى تسريع نمو السوق بشكل كبير في منطقة آسيا والمحيط الهادئ.

تحليل سوق الصحة الإلكترونية في منطقة آسيا والمحيط الهادئ

- تُعدّ حلول الصحة الإلكترونية في دول منطقة آسيا والمحيط الهادئ، بما في ذلك الصين والهند واليابان وكوريا الجنوبية وأستراليا، والتي تشمل منصات الرعاية الصحية الرقمية مثل أنظمة التطبيب عن بُعد والسجلات الصحية الإلكترونية وتطبيقات الصحة المتنقلة وأدوات تحليل البيانات الصحية، مكونات حيوية متزايدة الأهمية لأنظمة تقديم الرعاية الصحية الحديثة في كل من القطاعين العام والخاص، وذلك لقدرتها على تعزيز إمكانية الوصول وتحسين الكفاءة السريرية وتمكين الرعاية القائمة على البيانات والتي تتمحور حول المريض.

- يتزايد الطلب على الصحة الإلكترونية بشكل أساسي نتيجة للتحول الرقمي السريع للبنية التحتية للرعاية الصحية، وزيادة انتشار الهواتف الذكية والاتصال بالإنترنت، وتزايد انتشار الأمراض المزمنة، وشيخوخة السكان في دول مثل اليابان وكوريا الجنوبية، وتزايد الإقبال على الاستشارات عن بُعد وحلول مراقبة المرضى المستمرة.

- هيمنت الصين على سوق الصحة الإلكترونية في منطقة آسيا والمحيط الهادئ بحصة إيرادات بلغت 35.6% في عام 2025، مدفوعة بمبادرات الصحة الرقمية واسعة النطاق التي تقودها الحكومة، والتحول الرقمي الواسع النطاق للمستشفيات، والاستثمارات القوية في تقنيات الرعاية الصحية المدعومة بالذكاء الاصطناعي، والاعتماد الواسع النطاق لمنصات الصحة السحابية في جميع أنحاء أنظمة الرعاية الصحية الحضرية

- من المتوقع أن تكون الهند أسرع الدول نموًا في سوق الصحة الإلكترونية في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة، وذلك بفضل الدعم الحكومي المتزايد لبرامج الصحة الرقمية، والتوسع السريع لخدمات التطبيب عن بُعد، وتحسين البنية التحتية الرقمية، والطلب المتزايد على حلول الرعاية الصحية الميسورة التكلفة والمتاحة للجميع في المناطق الحضرية والريفية على حد سواء.

- هيمن قطاع الحوسبة السحابية على سوق الصحة الإلكترونية بحصة سوقية بلغت 62.4% في عام 2025، مدفوعًا بقابليته للتوسع، وفعاليته من حيث التكلفة، وسهولة دمجه مع أنظمة الرعاية الصحية الحالية، لا سيما بين مقدمي الرعاية الصحية والمؤسسات التي تسعى إلى بنية تحتية رقمية مرنة وقابلة للتشغيل البيني وآمنة للصحة.

نطاق التقرير وتجزئة سوق الصحة الإلكترونية في منطقة آسيا والمحيط الهادئ

|

صفات |

رؤى رئيسية حول سوق الصحة الإلكترونية في منطقة آسيا والمحيط الهادئ |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

منطقة آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق الصحة الإلكترونية في منطقة آسيا والمحيط الهادئ

"توسيع نطاق خدمات الرعاية الصحية عن بُعد المدعومة بالذكاء الاصطناعي ومنصات الصحة الرقمية المتكاملة"

- يُعدّ التكامل المتزايد للذكاء الاصطناعي ومنصات الصحة الرقمية السحابية، مثل أنظمة التطبيب عن بُعد والسجلات الصحية الإلكترونية وتطبيقات الصحة المتنقلة، اتجاهًا هامًا ومتسارعًا في سوق الصحة الإلكترونية في منطقة آسيا والمحيط الهادئ، مما يُحسّن إمكانية الوصول والكفاءة واستمرارية الرعاية في جميع أنحاء النظم البيئية للرعاية الصحية.

- فعلى سبيل المثال، يجري نشر منصات التطبيب عن بُعد المدعومة بالذكاء الاصطناعي وحلول الرعاية الافتراضية على نطاق واسع في دول مثل الهند والصين، مما يسمح للمرضى باستشارة الأطباء عن بُعد مع تحسين دقة التشخيص وتقليل الزيارات الشخصية للمستشفيات.

- يُمكّن دمج الذكاء الاصطناعي في الصحة الإلكترونية من توفير ميزات مثل التحليلات التنبؤية لتقييم مخاطر الأمراض، والفرز الآلي للمرضى، وأنظمة دعم القرار السريري الذكية التي تساعد مقدمي الرعاية الصحية في تقديم علاجات شخصية قائمة على البيانات بمرور الوقت.

- يُسهّل التكامل السلس لمنصات الصحة الإلكترونية مع الأجهزة القابلة للارتداء وأدوات مراقبة الصحة التي تدعم إنترنت الأشياء تتبع العلامات الحيوية للمريض في الوقت الفعلي، مما يُمكّن من الإدارة المركزية للبيانات الصحية عبر المستشفيات والعيادات ومرافق الرعاية المنزلية من خلال لوحات معلومات موحدة.

- يُعيد هذا التوجه نحو أنظمة الرعاية الصحية الرقمية الأكثر ذكاءً وقابلية للتشغيل البيني والتي تركز على المريض تشكيل التوقعات المتعلقة بتقديم الرعاية الصحية، حيث تركز الشركات ومقدمو الخدمات بشكل متزايد على الأتمتة المدعومة بالذكاء الاصطناعي والمراقبة عن بُعد وخدمات الرعاية الصحية المدعومة بالصوت في المناطق الحضرية والريفية على حد سواء.

- علاوة على ذلك، فإن الاستخدام المتزايد لتطبيقات الصحة المتنقلة ومنصات تفاعل المرضى يمكّن الأفراد من إدارة صحتهم بنشاط من خلال الوصول إلى الوصفات الطبية الرقمية، وجدولة المواعيد، ورؤى الصحة الشخصية.

ديناميكيات سوق الصحة الإلكترونية في منطقة آسيا والمحيط الهادئ

السائق

"الحاجة المتزايدة نتيجة ارتفاع الطلب على الرعاية الصحية ومبادرات التحول الرقمي"

- يُعدّ تزايد عبء الأمراض المزمنة، إلى جانب التحول الرقمي السريع لأنظمة الرعاية الصحية والمبادرات الحكومية التي تشجع على تبني الصحة الرقمية، عاملاً مهماً في زيادة الطلب على حلول الصحة الإلكترونية في جميع أنحاء دول آسيا والمحيط الهادئ.

- فعلى سبيل المثال، تعمل البعثات الوطنية للصحة الرقمية وبرامج التطبيب عن بعد التي تم إطلاقها في دول مثل الهند على تطوير سجلات صحية قابلة للتشغيل البيني وتوسيع نطاق الوصول إلى الاستشارات عن بعد، مما يعزز اعتماد منصات الصحة الإلكترونية في جميع أنحاء المنطقة.

- مع سعي مقدمي الرعاية الصحية والمرضى إلى تحسين إمكانية الوصول والكفاءة، توفر حلول الصحة الإلكترونية ميزات مثل الاستشارات عن بُعد، والسجلات الصحية الإلكترونية، والمراقبة الصحية في الوقت الفعلي، مما يوفر بديلاً مقنعاً لنماذج تقديم الرعاية الصحية التقليدية.

- علاوة على ذلك، فإن الانتشار المتزايد للهواتف الذكية، والاتصال بالإنترنت، والبنية التحتية السحابية، يُتيح الوصول السلس إلى خدمات الصحة الرقمية، مما يجعل الصحة الإلكترونية عنصرًا أساسيًا في أنظمة الرعاية الصحية الحديثة في كل من الاقتصادات المتقدمة والناشئة.

- تُعدّ سهولة الرعاية الافتراضية، وانخفاض تكاليف الرعاية الصحية، وتحسين تفاعل المرضى من خلال تطبيقات الهاتف المحمول والأجهزة المتصلة، عوامل رئيسية تدفع إلى تبني حلول الصحة الإلكترونية في قطاعي الرعاية الصحية العام والخاص، مدعومة بشكل أكبر بزيادة الاستثمارات في البنية التحتية لتكنولوجيا المعلومات الصحية.

- بالإضافة إلى ذلك، فإن تزايد استثمارات مقدمي الرعاية الصحية من القطاع الخاص وشركات التكنولوجيا في الشركات الناشئة والمنصات الرقمية في مجال الصحة يُسرّع من وتيرة الابتكار ويُوسّع نطاق توفر حلول الصحة الإلكترونية المتقدمة في جميع أنحاء المنطقة.

- كما أن التركيز المتزايد على الرعاية الصحية الوقائية وإدارة صحة السكان يشجع أنظمة الرعاية الصحية على تبني أدوات الصحة الإلكترونية للتشخيص المبكر والمراقبة المستمرة والإدارة الفعالة لنتائج المرضى على المدى الطويل

ضبط النفس/التحدي

"مخاوف تتعلق بخصوصية البيانات وتعقيدات الامتثال التنظيمي"

- تشكل المخاوف المتعلقة بخصوصية البيانات، ومخاطر الأمن السيبراني، والتعامل الآمن مع معلومات المرضى الحساسة تحديًا كبيرًا أمام التوسع في تبني حلول الصحة الإلكترونية في أسواق آسيا والمحيط الهادئ

- فعلى سبيل المثال، أثارت التقارير المتعلقة باختراقات البيانات ونقاط الضعف في أنظمة الرعاية الصحية الرقمية مخاوف لدى مقدمي الرعاية الصحية والمرضى بشأن سلامة المنصات السحابية وشبكات الصحة المترابطة.

- يُعدّ التصدي لهذه التحديات من خلال معايير تشفير قوية، وآليات مصادقة آمنة، والامتثال للوائح حماية البيانات الإقليمية أمرًا بالغ الأهمية لبناء الثقة وضمان النشر الآمن لتقنيات الصحة الإلكترونية.

- في حين تقوم الحكومات بوضع أطر تنظيمية أكثر صرامة لبيانات الصحة الرقمية، فإن متطلبات الامتثال في مختلف البلدان قد تكون معقدة وتختلف اختلافاً كبيراً، مما يخلق تحديات تشغيلية وتكاملية لمقدمي الرعاية الصحية وموردي التكنولوجيا.

- يُعدّ التغلب على هذه التحديات من خلال تعزيز البنية التحتية للأمن السيبراني، وتوحيد سياسات إدارة البيانات، وزيادة الوعي بين أصحاب المصلحة، أمراً ضرورياً للحفاظ على النمو طويل الأجل والانتشار الواسع لحلول الصحة الإلكترونية في جميع أنحاء المنطقة.

- يتمثل تحدٍ رئيسي آخر في عدم وجود قابلية تشغيل موحدة بين أنظمة ومنصات الرعاية الصحية المختلفة، مما قد يعيق تبادل البيانات بسلاسة ويحد من فعالية النظم البيئية المتكاملة للصحة الإلكترونية.

- علاوة على ذلك، فإن محدودية المعرفة الرقمية بين المرضى والعاملين في مجال الرعاية الصحية في بعض البلدان النامية قد تؤدي إلى إبطاء تبني الصحة الإلكترونية وتقليل كفاءتها الإجمالية في مختلف بيئات الرعاية الصحية.

نطاق سوق الصحة الإلكترونية في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس العرض، والنشر، وحجم المؤسسة، والوظائف، والتكنولوجيا، والمستخدم النهائي.

- من خلال تقديم

استنادًا إلى العرض، ينقسم سوق الصحة الإلكترونية إلى حلول وخدمات. وقد هيمنت الحلول على السوق بحصة بلغت 64.5% من إيرادات عام 2025، مدفوعةً بالانتشار الواسع لسجلات الصحة الإلكترونية، ومنصات التطبيب عن بُعد، وتطبيقات الصحة المتنقلة، وأنظمة دعم القرار السريري في المستشفيات والمؤسسات الصحية. ويُفضّل مقدمو الرعاية الصحية بشكل متزايد الحلول الرقمية المتكاملة التي تُبسّط العمليات، وتُحسّن نتائج المرضى، وتُمكّن من إدارة البيانات مركزياً. ويتعزز هذا الطلب بفضل مبادرات التحول الرقمي الحكومية والحاجة إلى أنظمة رعاية صحية قابلة للتشغيل البيني. كما يُعزز توفر التحليلات المتقدمة، والتشخيصات المدعومة بالذكاء الاصطناعي، ومنصات الصحة السحابية، هيمنة الحلول في كلٍ من القطاعين العام والخاص للرعاية الصحية.

من المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو بنسبة 22.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على خدمات التنفيذ والتكامل والاستشارات والصيانة والدعم المرتبطة بأنظمة الصحة الإلكترونية. ومع تبني مؤسسات الرعاية الصحية لبنى تحتية رقمية معقدة، تتزايد الحاجة إلى خدمات متخصصة لضمان النشر والتحسين السلسين. وتكتسب الخدمات المُدارة، على وجه الخصوص، رواجًا بين مقدمي خدمات الرعاية الصحية من الشركات الصغيرة والمتوسطة التي تفتقر إلى الخبرة التقنية الداخلية. بالإضافة إلى ذلك، تُسهم ترقيات الأنظمة المستمرة ودعم الأمن السيبراني وخدمات إدارة البيانات في التوسع السريع لهذا القطاع في الاقتصادات الناشئة في منطقة آسيا والمحيط الهادئ.

- عن طريق الانتشار

استنادًا إلى طريقة النشر، ينقسم سوق الصحة الإلكترونية إلى قسمين: الحوسبة السحابية والحوسبة المحلية. وقد هيمنت الحوسبة السحابية على السوق بحصة سوقية بلغت 62.4% من الإيرادات في عام 2025، مدفوعةً بقابليتها للتوسع، وكفاءتها من حيث التكلفة، وسهولة الوصول إليها عبر مختلف مرافق الرعاية الصحية. تُمكّن حلول الصحة الإلكترونية السحابية من مشاركة البيانات في الوقت الفعلي، والوصول عن بُعد إلى سجلات المرضى، والتعاون السلس بين متخصصي الرعاية الصحية، مما يجعلها مناسبة للغاية لشبكات المستشفيات الكبيرة وأنظمة الرعاية المتكاملة. كما يُعزز هذا الهيمنةَ التوسعُ المتزايد في استخدام منصات الرعاية الصحية القائمة على البرمجيات كخدمة (SaaS) وزيادة الاستثمارات في البنية التحتية السحابية. ويُقلل النشر السحابي أيضًا من أعباء صيانة تكنولوجيا المعلومات وتكاليف البنية التحتية، مما يجعله خيارًا جذابًا للغاية لكل من المؤسسات الكبيرة ومقدمي خدمات الرعاية الصحية الأصغر حجمًا.

من المتوقع أن يشهد قطاع الأنظمة المحلية أسرع معدل نمو بنسبة 18.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد المخاوف بشأن خصوصية البيانات، والامتثال التنظيمي، وسيادة البيانات، لا سيما في الدول التي تطبق لوائح صارمة لحماية بيانات الرعاية الصحية. تفضل بعض مؤسسات الرعاية الصحية نشر الأنظمة المحلية لضمان تحكم أكبر في بيانات المرضى الحساسة وتكوينات النظام المخصصة. بالإضافة إلى ذلك، تواصل المستشفيات الكبيرة ومؤسسات الرعاية الصحية الحكومية التي تمتلك بنية تحتية متطورة لتكنولوجيا المعلومات الاستثمار في حلول الأنظمة المحلية للتطبيقات بالغة الأهمية التي تُعطى فيها الأولوية للأمن والتحكم.

- حسب حجم المؤسسة

استنادًا إلى حجم المؤسسات، يُقسّم سوق الصحة الإلكترونية إلى مؤسسات كبيرة ومؤسسات صغيرة ومتوسطة. وقد هيمنت المؤسسات الكبيرة على السوق بحصة سوقية بلغت 58.7% من الإيرادات في عام 2025، مدفوعةً بقدراتها المالية القوية، وبنيتها التحتية المتطورة لتكنولوجيا المعلومات، وتبنيها المبكر لتقنيات الرعاية الصحية الرقمية. وتُطبّق المستشفيات الكبيرة وشبكات الرعاية الصحية والمنظمات الصحية متعددة الجنسيات بشكل متزايد أنظمة الصحة الإلكترونية الشاملة، مثل السجلات الصحية الإلكترونية، ومنصات التطبيب عن بُعد، وحلول التحليلات المتكاملة، لتعزيز الكفاءة التشغيلية ورعاية المرضى. وتُسهم قدرتها على الاستثمار في التقنيات المتطورة وإدارة مشاريع التحول الرقمي واسعة النطاق بشكل كبير في هيمنتها على هذا القطاع.

من المتوقع أن يشهد قطاع الشركات الصغيرة والمتوسطة أسرع معدل نمو بنسبة 23.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد القدرة على تحمل تكاليف حلول الصحة الإلكترونية السحابية، وارتفاع مستوى الوعي بفوائد الرعاية الصحية الرقمية بين مقدمي الخدمات الصحية الصغار. وتتبنى هذه الشركات بسرعة نماذج قابلة للتوسع وقائمة على الاشتراك، تتطلب استثمارات أولية أقل، مع توفير وظائف أساسية مثل الاستشارات عن بُعد، وإدارة المرضى، وأنظمة الفوترة. وتساهم برامج الدعم الحكومية ومبادرات الصحة الرقمية الموجهة لمقدمي الرعاية الصحية الصغار في تسريع وتيرة تبني هذه الحلول في الدول النامية في منطقة آسيا والمحيط الهادئ.

- حسب الوظائف

استنادًا إلى الوظائف، يُقسّم سوق الصحة الإلكترونية إلى أنظمة إدارة المحتوى، والرسائل الجماعية، ولوحات المعلومات، وجلسات الفيديو، والدعم الاجتماعي، وغيرها. وقد هيمنت جلسات الفيديو على السوق بحصة بلغت 28.9% من إيرادات عام 2025، مدفوعةً بالانتشار السريع للطب عن بُعد والاستشارات الافتراضية في مختلف أنظمة الرعاية الصحية. توفر الاستشارات عبر الفيديو تفاعلًا فوريًا بين المرضى ومقدمي الرعاية الصحية، مما يُحسّن إمكانية الوصول ويُقلّل الحاجة إلى الزيارات الشخصية. وقد ساهمت جائحة كوفيد-19 بشكل كبير في تسريع اعتماد منصات الاستشارات عبر الفيديو، ولا يزال هذا التوجه مستمرًا مع تزايد تفضيل المرضى ومقدمي الرعاية لخيارات الرعاية عن بُعد. كما يُعزز دمج جلسات الفيديو مع السجلات الصحية الإلكترونية وأنظمة الجدولة سهولة الاستخدام والكفاءة.

من المتوقع أن يشهد قطاع لوحات المعلومات والتحليلات المدعومة بالذكاء الاصطناعي أسرع معدل نمو بنسبة 24.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بالحاجة المتزايدة إلى عرض البيانات في الوقت الفعلي، وتتبع الأداء، ودعم اتخاذ القرارات السريرية. تُمكّن لوحات المعلومات المتكاملة مع الذكاء الاصطناعي وتحليلات البيانات الضخمة مقدمي الرعاية الصحية من مراقبة نتائج المرضى، وتحديد الاتجاهات، واتخاذ قرارات مستنيرة بسرعة. ويُسهم التركيز المتزايد على الرعاية الصحية القائمة على البيانات وإدارة صحة السكان في تسريع تبني وظائف لوحات المعلومات المتقدمة في المستشفيات ومؤسسات الرعاية الصحية.

- بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم سوق الصحة الإلكترونية إلى إنترنت الأشياء، وبرامج الدردشة الآلية، والذكاء الاصطناعي، وتقنية سلسلة الكتل، والبيانات الضخمة، وغيرها. وقد هيمن قطاع الذكاء الاصطناعي على السوق بحصة سوقية بلغت 31.4% من الإيرادات في عام 2025، مدفوعًا بتطبيقاته الواسعة في التشخيص، والتحليلات التنبؤية، والعلاج الشخصي، وأنظمة دعم القرار السريري. ويجري دمج الأدوات المدعومة بالذكاء الاصطناعي بشكل متزايد في منصات التطبيب عن بُعد، وأنظمة التصوير، وحلول مراقبة المرضى، مما يُحسّن دقة وكفاءة تقديم الرعاية الصحية. كما يُسهم تزايد توافر بيانات الرعاية الصحية والتقدم في خوارزميات التعلم الآلي في دعم هيمنة الذكاء الاصطناعي في منظومة الصحة الإلكترونية.

من المتوقع أن يشهد قطاع إنترنت الأشياء (IoT) أسرع معدل نمو بنسبة 25.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد استخدام الأجهزة الطبية المتصلة وتقنيات مراقبة الصحة القابلة للارتداء. يُمكّن إنترنت الأشياء من المراقبة المستمرة والفورية للعلامات الحيوية للمرضى، وإدارة حالاتهم عن بُعد، ونقل البيانات بسلاسة بين الأجهزة ومنصات الرعاية الصحية. كما أن الطلب المتزايد على حلول الرعاية الصحية المنزلية، إلى جانب التطورات في تقنيات الاستشعار والبنية التحتية للاتصال، يُسرّع من تبني حلول الصحة الإلكترونية القائمة على إنترنت الأشياء في جميع أنحاء المنطقة.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق الصحة الإلكترونية إلى مقدمي الرعاية الصحية، وشركات التأمين الصحي، ومستهلكي الخدمات الصحية، والصيدليات، وغيرهم. وقد هيمن قطاع مقدمي الرعاية الصحية على السوق بحصة بلغت 49.2% من إيرادات السوق في عام 2025، مدفوعًا بالاعتماد الواسع النطاق لحلول الصحة الإلكترونية من قِبل المستشفيات والعيادات ومراكز التشخيص لتحسين الكفاءة التشغيلية ورعاية المرضى وإدارة البيانات. ويُعدّ مقدمو الخدمات الصحية المستخدمين الرئيسيين لسجلات الصحة الإلكترونية ومنصات التطبيب عن بُعد وأنظمة الإدارة السريرية، مما يجعلهم المساهمين الأكبر في إيرادات السوق. كما أن الحاجة المتزايدة إلى أنظمة رعاية صحية متكاملة وقابلية التشغيل البيني بين الأقسام تُعزز هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع مستهلكي الرعاية الصحية أسرع معدل نمو بنسبة 26% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي بأدوات الصحة الرقمية، وتزايد استخدام تطبيقات الصحة عبر الهاتف المحمول، وتنامي الإقبال على الرعاية الذاتية والاستشارات عن بُعد. ويتزايد إقبال المرضى على استخدام الأجهزة القابلة للارتداء، وتطبيقات تتبع الصحة، وخدمات الاستشارات عن بُعد لمراقبة صحتهم والحصول على الرعاية الصحية بسهولة. ويُعدّ التحول نحو رعاية صحية تتمحور حول المريض، وارتفاع مستوى الوعي الرقمي بين سكان منطقة آسيا والمحيط الهادئ، من العوامل الرئيسية التي تدفع النمو السريع في هذا القطاع.

تحليل إقليمي لسوق الصحة الإلكترونية في منطقة آسيا والمحيط الهادئ

- هيمنت الصين على سوق الصحة الإلكترونية في منطقة آسيا والمحيط الهادئ بحصة إيرادات بلغت 35.6% في عام 2025، مدفوعة بمبادرات الصحة الرقمية واسعة النطاق التي تقودها الحكومة، والتحول الرقمي الواسع النطاق للمستشفيات، والاستثمارات القوية في تقنيات الرعاية الصحية المدعومة بالذكاء الاصطناعي، والاعتماد الواسع النطاق لمنصات الصحة السحابية في جميع أنحاء أنظمة الرعاية الصحية الحضرية

- يُقدّر مقدمو الرعاية الصحية والمستهلكون في الصين بشكل متزايد سهولة الوصول والكفاءة وقابلية التوسع التي توفرها حلول الصحة الإلكترونية، بما في ذلك المنصات السحابية وتطبيقات الصحة المتنقلة وأنظمة معلومات المستشفيات المتكاملة التي تُحسّن رعاية المرضى والكفاءة التشغيلية.

- ويتعزز هذا الانتشار الواسع النطاق بفعل التوسع الحضري السريع، وكثرة المرضى، وتوسع البنية التحتية للرعاية الصحية، والمشاركة القوية من القطاعين العام والخاص في تطوير النظم البيئية للرعاية الصحية الرقمية، مما يجعل الصين مساهماً رئيسياً في نمو سوق الصحة الإلكترونية في منطقة آسيا والمحيط الهادئ.

نظرة معمقة على سوق الصحة الإلكترونية في الصين

هيمنت الصين على سوق الصحة الإلكترونية في منطقة آسيا والمحيط الهادئ بحصة إيرادات بلغت 35.6% في عام 2025، مدفوعةً بدعم حكومي قوي للتحول الرقمي في الرعاية الصحية، وانتشار واسع لمنصات التطبيب عن بُعد، وتطبيق واسع النطاق للسجلات الصحية الإلكترونية في المستشفيات والمؤسسات الصحية. ويُولي مقدمو الرعاية الصحية في الصين اهتمامًا متزايدًا بالحلول الرقمية المتكاملة لتحسين الكفاءة ونتائج المرضى وإدارة البيانات. كما تُسهم الاستثمارات المتنامية في التشخيص المدعوم بالذكاء الاصطناعي، ومنصات الرعاية الصحية السحابية، وتحليلات البيانات الضخمة في تسريع نمو السوق. إضافةً إلى ذلك، يُواصل عدد سكان الصين الكبير وبنيتها التحتية المتنامية للرعاية الصحية خلق طلب كبير على حلول الصحة الإلكترونية المتقدمة والقابلة للتطوير.

نظرة على سوق الصحة الإلكترونية في اليابان

يشهد سوق الصحة الإلكترونية في اليابان نموًا مطردًا بفضل ارتفاع نسبة كبار السن في البلاد، وتطور بنيتها التحتية للرعاية الصحية، والتركيز القوي على الابتكار التكنولوجي. ويتجه مقدمو الرعاية الصحية في اليابان بشكل متزايد إلى استخدام السجلات الصحية الإلكترونية، وأنظمة مراقبة المرضى عن بُعد، وخدمات التطبيب عن بُعد لتحسين تقديم الرعاية وإدارة الأمراض المزمنة بكفاءة. كما يُسهم دمج الذكاء الاصطناعي والروبوتات والأجهزة المتصلة بإنترنت الأشياء في تعزيز أتمتة الرعاية الصحية والتشخيص. علاوة على ذلك، يدعم تركيز اليابان على الطب الدقيق ومبادرات الصحة الرقمية اعتماد منصات الصحة الإلكترونية المتطورة في المستشفيات والعيادات.

نظرة عامة على سوق الصحة الإلكترونية في الهند

استحوذ سوق الصحة الإلكترونية في الهند على حصة سوقية كبيرة في منطقة آسيا والمحيط الهادئ عام 2025، ويعزى ذلك إلى التحول الرقمي السريع في الرعاية الصحية، وانتشار الهواتف الذكية والإنترنت، والمبادرات الحكومية القوية مثل برامج الصحة الرقمية الوطنية. تشهد الهند إقبالاً متزايداً على خدمات التطبيب عن بُعد، وتطبيقات الصحة المتنقلة، وأنظمة السجلات الصحية الإلكترونية السحابية في مختلف مرافق الرعاية الصحية الحضرية والريفية. ويُعدّ تزايد عدد سكان الطبقة المتوسطة، وارتفاع مستوى الوعي الصحي، وتزايد الطلب على خدمات رعاية صحية ميسورة التكلفة ومتاحة للجميع، من العوامل الرئيسية الدافعة لنمو السوق. إضافةً إلى ذلك، يُسهم وجود قاعدة مرضى واسعة وتزايد الاستثمارات من القطاعين العام والخاص في دعم تبني الصحة الإلكترونية في البلاد.

نظرة على سوق الصحة الإلكترونية في أستراليا

يشهد سوق الصحة الإلكترونية في أستراليا نموًا مطردًا مدفوعًا ببنية تحتية متطورة للرعاية الصحية، وأطر تنظيمية قوية، وانتشار واسع لتقنيات الصحة الرقمية. ويلجأ مقدمو الرعاية الصحية في البلاد بشكل متزايد إلى السجلات الصحية الإلكترونية، ومنصات التطبيب عن بُعد، وأنظمة الرعاية الصحية المتكاملة لتحسين رعاية المرضى ورفع كفاءة العمليات. كما تُسهم المبادرات الحكومية الداعمة لتوافقية البيانات في مجال الصحة الرقمية وتبادلها في تسريع وتيرة التبني. علاوة على ذلك، يُسهم تزايد الطلب على خدمات الرعاية الصحية عن بُعد، لا سيما في المناطق الريفية والنائية، في تنامي استخدام حلول الصحة الإلكترونية في جميع أنحاء البلاد.

حصة سوق الصحة الإلكترونية في منطقة آسيا والمحيط الهادئ

تتصدر شركات راسخة قطاع الصحة الإلكترونية في منطقة آسيا والمحيط الهادئ، بما في ذلك:

- شركة تينسنت القابضة المحدودة (الصين)

- شركة علي بابا لتكنولوجيا المعلومات الصحية المحدودة (الصين)

- شركة وي دكتور القابضة المحدودة (الصين)

- شركة جيه دي هيلث إنترناشونال (الصين)

- شركة براكتو تكنولوجيز المحدودة (الهند)

- هيلثيفاي مي (الهند)

- إم فاين (الهند)

- هالودوك (إندونيسيا)

- شركة ماي دوك المحدودة (سنغافورة)

- شركة سامسونج للإلكترونيات المحدودة (كوريا الجنوبية)

- كونينكليكي فيليبس إن في (هولندا)

- شركة سيسكو سيستمز (الولايات المتحدة الأمريكية)

- شركة آي بي إم (الولايات المتحدة الأمريكية)

- شركة إبيك سيستمز (الولايات المتحدة الأمريكية)

- شركة Allscripts Healthcare, LLC (الولايات المتحدة الأمريكية)

- شركة ماكيسون (الولايات المتحدة الأمريكية)

- شركة AT&T (الولايات المتحدة الأمريكية)

- شركة QSI للإدارة (الولايات المتحدة الأمريكية)

- مجموعة فودافون بي إل سي (المملكة المتحدة)

ما هي التطورات الأخيرة في سوق الصحة الإلكترونية في منطقة آسيا والمحيط الهادئ؟

- في يناير 2026، ارتفع تمويل الصحة الرقمية في منطقة آسيا والمحيط الهادئ بنسبة 14% على أساس سنوي ليصل إلى 2.4 مليار دولار أمريكي، وبرزت أستراليا كأكبر سوق ممولة متقدمة على الصين والهند، مما يشير إلى تحول في ريادة الاستثمار وتركيز رأس المال على حلول الرعاية الصحية القائمة على التكنولوجيا في المنطقة.

- في ديسمبر 2025، شاركت منظمة Transform Health وشبكة آسيا لمعلومات الصحة الإلكترونية (AeHIN) في إطلاق خارطة الطريق حتى عام 2030: الصحة للجميع في العصر الرقمي، والتي تحدد خطة عمل مدتها خمس سنوات لتعزيز البيئة المواتية للصحة الرقمية، وقابلية التشغيل البيني، والتغطية الصحية الشاملة في جميع أنحاء دول آسيا والمحيط الهادئ.

- في سبتمبر 2025، وخلال اجتماع رفيع المستوى لمنظمة التعاون الاقتصادي لدول آسيا والمحيط الهادئ (APEC) حول الصحة، أكد القادة الإقليميون على أهمية تسخير الابتكار الرقمي والتقنيات مثل الصحة الإلكترونية لتعزيز أنظمة الرعاية الصحية ومعالجة التحديات الديموغرافية مثل شيخوخة السكان وأعباء الأمراض المزمنة.

- في يونيو 2025، عرضت MEDITECH Asia Pacific تكنولوجيا صحية جاهزة للمستقبل في مهرجان الصحة الرقمية 2025، حيث عرضت منظمات الرعاية الصحية حلولاً رقمية متقدمة تهدف إلى تعزيز ممارسات دوائية أكثر أمانًا وذكاءً وتكامل سير العمل السريري في جميع أنحاء المنطقة.

- في مايو 2024، أفادت دراسة تحليلية أجرتها شركة باين آند كومباني أن استخدام خدمات التطبيب عن بُعد في منطقة آسيا والمحيط الهادئ قد تضاعف تقريبًا خلال فترة جائحة كوفيد-19، واستمر في الحفاظ على انتشاره العالي بعد انتهاء الجائحة، مما يشير إلى اندماج دائم للرعاية الافتراضية في أنظمة الرعاية الصحية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.