Asia Pacific Epigenetics Diagnostic Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.46 Billion

USD

5.61 Billion

2024

2032

USD

1.46 Billion

USD

5.61 Billion

2024

2032

| 2025 –2032 | |

| USD 1.46 Billion | |

| USD 5.61 Billion | |

| % | |

|

تجزئة سوق تشخيص علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ، حسب المنتج ( الكواشف ، الأدوات، الأجهزة والمواد الاستهلاكية، أدوات المعلوماتية الحيوية والإنزيمات)، والتكنولوجيا (ميثلة الحمض النووي، مثيلة الهيستون، هياكل الكروماتين، أسيتلة الهيستون، تعديل الحمض النووي الريبي غير المشفر الكبير والميكروي)، ونوع العلاج (مثبطات إنزيم هيستون دي أسيتيل (HDAC)، ومثبطات ميثيل ترانسفيراز الحمض النووي (DNMT) وغيرها)، والتطبيق ( علم الأورام ، وأمراض القلب والأوعية الدموية، والأمراض الأيضية ، وعلم المناعة، والأمراض الالتهابية، والأمراض المعدية وغيرها)، والمستخدم النهائي (المعاهد الأكاديمية والبحثية، وشركات الأدوية والتكنولوجيا الحيوية ، ومنظمات البحوث التعاقدية وغيرها)، وقنوات التوزيع (العطاء المباشر ومبيعات التجزئة) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق تشخيص علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ

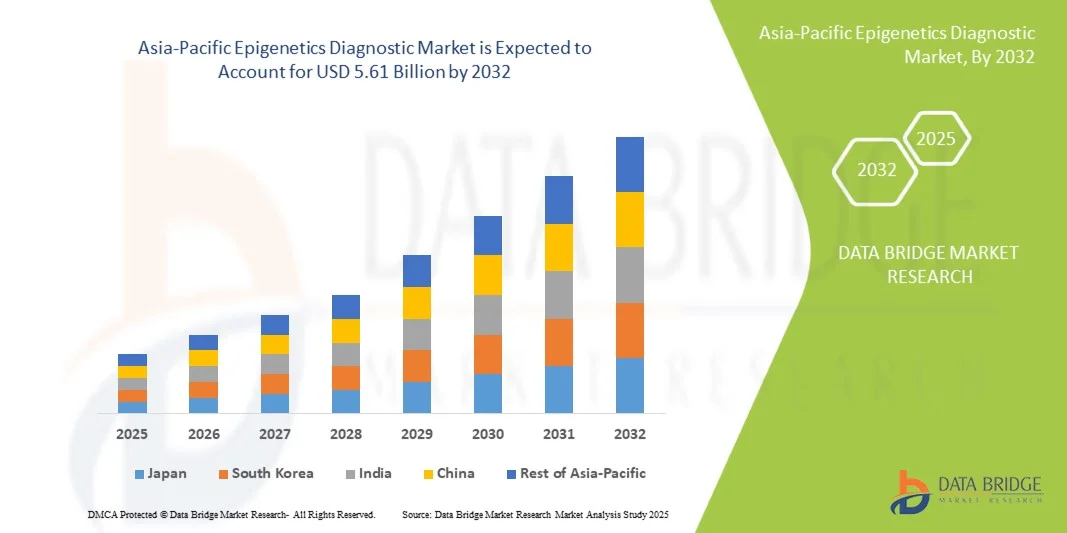

- تم تقييم حجم سوق تشخيص علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ بـ 1.46 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 5.61 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 18.30٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد لتقنيات علم الأحياء الجزيئي المتقدمة، والتسلسل عالي الإنتاجية، ومنصات المعلومات الحيوية، والتي تعمل على تعزيز دقة وحساسية وكفاءة التشخيصات الجينية في كل من التطبيقات البحثية والسريرية.

- علاوة على ذلك، يُسهم الطلب المتزايد على الكشف المبكر عن الأمراض، والطب المُخصص، والتشخيص المُعتمد على المؤشرات الحيوية في تعزيز اعتماد حلول التشخيص القائمة على علم الوراثة فوق الجينية. تُسرّع هذه العوامل المُجتمعة من اعتماد حلول التشخيص القائمة على علم الوراثة فوق الجينية، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق تشخيص علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ

- يشهد سوق التشخيص الجيني نموًا قويًا بسبب الاعتماد المتزايد على تقنيات البيولوجيا الجزيئية المتقدمة والتسلسل عالي الإنتاجية وأدوات المعلوماتية الحيوية، مما يتيح الكشف الدقيق والمبكر عن أمراض مثل السرطان وأمراض القلب والأوعية الدموية والاضطرابات الأيضية.

- الطلب المتزايد على حلول التشخيص الجيني ينبع في المقام الأول من التركيز المتزايد على الطب الشخصي، وارتفاع الإنفاق على الرعاية الصحية، وزيادة الوعي بين مؤسسات البحث والمختبرات السريرية فيما يتعلق بأهمية المؤشرات الحيوية الجينية.

- سيطرت اليابان على سوق تشخيص علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ في عام 2024، حيث ساهمت بأكبر حصة من الإيرادات بنسبة 19.50%، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، والتبني العالي لتقنيات التشخيص، والحضور القوي لمؤسسات البحث التي تركز على علم الوراثة فوق الجينية.

- من المتوقع أن تكون الصين أسرع دولة نموًا في سوق تشخيص علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة، بمعدل نمو سنوي مركب يبلغ 16.7٪، مدفوعًا بالتوسع الحضري السريع، وزيادة الوعي بالرعاية الصحية، وتزايد عدد المرضى الذين يعانون من اضطرابات مرتبطة بعلم الوراثة فوق الجينية، وتوسيع الاستثمارات في أدوات الطب الدقيق والمعلوماتية الحيوية.

- سيطرت شريحة مثيلة الحمض النووي على سوق تشخيص علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ بحصة إيرادات بلغت 44.5% في عام 2024، حيث إنها علامة حيوية رئيسية في أمراض السرطان وأمراض القلب والأوعية الدموية والأيض.

نطاق التقرير وتقسيم سوق التشخيص الجيني في منطقة آسيا والمحيط الهادئ

|

صفات |

رؤى رئيسية حول سوق تشخيص علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق تشخيص علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ

" تعزيز الكفاءة من خلال التكامل الرقمي والذكاء الاصطناعي في التشخيص "

- من أبرز التوجهات في سوق تشخيص علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ الاستخدام المتزايد للذكاء الاصطناعي ومنصات التحليلات الرقمية المتقدمة لتحسين دقة التشخيص وتفسير البيانات وتقديم إرشادات علاجية شخصية. يساعد هذا التوجه المختبرات ومقدمي الرعاية الصحية على تقليل الأخطاء اليدوية بشكل كبير مع زيادة الإنتاجية.

- يمكن للمنصات التي تعتمد على الذكاء الاصطناعي الآن تحليل التعديلات الجينية المعقدة، بما في ذلك مثيلة الحمض النووي وتعديلات الهيستون، لتوفير رؤى عملية حول استعداد المرض والتشخيص والاستجابة العلاجية، مما يقلل من الحاجة إلى الاختبارات المتكررة.

- يتيح اعتماد الأنظمة الآلية وحلول سير العمل بمساعدة الذكاء الاصطناعي لموظفي المختبر والأطباء التركيز على التحليلات المتقدمة والبحث ورعاية المرضى بدلاً من المهام الروتينية

- يتم تنفيذ لوحات المعلومات التفاعلية وأنظمة إعداد التقارير الصوتية بشكل متزايد في المختبرات، مما يسهل التنبيهات والإشعارات في الوقت الفعلي وتفسير البيانات بسهولة لفرق الرعاية الصحية

- يدعم هذا الاتجاه نمو الطب الدقيق، مما يتيح التدخلات المستهدفة لعلم الأورام وأمراض القلب والأوعية الدموية والأيض والاضطرابات الالتهابية بناءً على ملفات تعريف وراثية خاصة بالمريض

- تقوم شركات رائدة مثل QIAGEN و Illumina و Thermo Fisher Scientific و Merck KGaA بنشر حلول تشخيصية مدعومة بالذكاء الاصطناعي في جميع مختبرات منطقة آسيا والمحيط الهادئ لتحسين سرعة الاختبار والإنتاجية والدقة التنبؤية

- تتطور توقعات المرضى، مع ارتفاع الطلب على الاختبارات الجينية غير الجراحية والسريعة والموثوقة، مما يشجع على اعتماد منصات بمساعدة الذكاء الاصطناعي

- تساعد تقنيات الذكاء الاصطناعي في الكشف المبكر عن التغيرات الجينية الدقيقة، ودعم الرعاية الوقائية واتخاذ القرارات السريرية في الوقت المناسب

- يتيح التكامل السحابي مشاركة البيانات بشكل آمن عبر مواقع متعددة، وهو أمر بالغ الأهمية للبحث التعاوني والتجارب السريرية ودراسات علم الوراثة فوق الجينية على مستوى السكان في جميع أنحاء المنطقة

- من المتوقع أن يؤدي الجمع بين الذكاء الاصطناعي والأتمتة والتكامل الرقمي إلى دفع النمو في تطبيقات التشخيص الجيني التي تركز على الأبحاث والدراسات السريرية في جميع أنحاء منطقة آسيا والمحيط الهادئ

ديناميكيات سوق تشخيص علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ

سائق

"التركيز المتزايد على الكشف المبكر والعلاج الشخصي"

- إن انتشار الأمراض المزمنة والمرتبطة بنمط الحياة والأمراض المرتبطة بالعمر في منطقة آسيا والمحيط الهادئ يحفز الطلب على أدوات التشخيص المتقدمة في مجال علم الوراثة فوق الجينية

- يتزايد الوعي بالطب الشخصي، مما يدفع مقدمي الرعاية الصحية إلى الاستثمار في الاختبارات الجينية للكشف المبكر وتقييم المخاطر وتحسين العلاج

- على سبيل المثال: في فبراير 2024، أطلقت شركة Thermo Fisher Scientific مجموعة تحليل وراثي من الجيل التالي في الهند للكشف المبكر عن السرطان وأمراض القلب والأوعية الدموية، مما أدى إلى تحسين إمكانية الوصول إلى الاختبارات عالية الدقة

- إن اعتماد التسلسل عالي الإنتاجية، وملف تعريف الميثلة، والمعلوماتية الحيوية المدعومة بالذكاء الاصطناعي في المستشفيات ومراكز الأبحاث يمكّن من التشخيص بشكل أسرع، وتحقيق نتائج أفضل للمرضى، وتقليل نفقات الرعاية الصحية

- إن المبادرات الحكومية والشراكات بين القطاعين العام والخاص لتحسين البنية التحتية للمختبرات تدعم توسع السوق في المراكز الحضرية

- تتيح مجموعات التشخيص سهلة الاستخدام والكواشف ومنصات المعلومات الحيوية للمختبرات الأصغر إجراء اختبارات وراثية معقدة بكفاءة

- تعمل المنصات التحليلية المدعومة بالذكاء الاصطناعي على تحسين الدقة وتقليل أوقات المعالجة ودعم العمليات القابلة للتطوير عبر مختبرات الأبحاث والمختبرات السريرية

- تساهم التعاونات بين شركات التشخيص والمستشفيات ومؤسسات البحث في زيادة الوعي وتوسيع نطاق الوصول إلى السوق

- بشكل عام، يواصل التركيز على التشخيص المبكر والطب الدقيق وتوسيع نطاق البحث دفع النمو المستدام في سوق تشخيص علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ.

ضبط النفس/التحدي

" التكاليف المرتفعة والتعقيد التنظيمي وقيود البنية التحتية "

- تظل تكلفة أنظمة التشخيص المتقدمة في مجال علم الوراثة فوق الجينية، والكواشف، والمنصات المتكاملة مع الذكاء الاصطناعي تشكل تحديًا للعيادات الأصغر ومراكز الأبحاث الناشئة في منطقة آسيا والمحيط الهادئ

- تؤدي المتطلبات التنظيمية المعقدة في بلدان مثل الهند وإندونيسيا وتايلاند إلى تأخير طرح تقنيات التشخيص المبتكرة

- يمكن أن تؤدي التغطية التأمينية المحدودة وسياسات السداد للاختبارات فوق الجينية إلى تقليل التبني، وخاصة للمرضى من القطاع الخاص

- إن الحاجة إلى موظفين مدربين تدريبًا عاليًا ومعدات مختبرية متقدمة ومعايير تشغيلية صارمة تشكل حواجز في المناطق شبه الحضرية والريفية

- يتعين على شركات التشخيص التنقل بين اللوائح المتنوعة للتحقق السريري ومراقبة الجودة والامتثال للمعلوماتية الحيوية، مما يؤدي إلى إبطاء توسع السوق

- إن المخاوف المتعلقة بخصوصية البيانات فيما يتعلق بالمعلومات الجينية الحساسة تعيق التبني في مؤسسات الرعاية الصحية والبحثية

- إن الاستثمارات الأولية الكبيرة في المنصات المدعومة بالذكاء الاصطناعي وأدوات التسلسل تحد من إمكانية الوصول إلى المرافق الأصغر حجمًا

- يتطلب التغلب على حواجز البنية التحتية والتكلفة استثمارًا استراتيجيًا ودعمًا حكوميًا ومبادرات تصنيع محلية لتقليل الاعتماد على الواردات

- يعد التدريب الفني ودعم ما بعد البيع ونقل المعرفة من مقدمي الخدمات العالميين مثل Illumina وThermo Fisher وQIAGEN أمرًا ضروريًا لتشجيع التبني على نطاق أوسع

- إن معالجة هذه التحديات بشكل فعال ستكون مفتاحًا للحفاظ على النمو المستدام وتوسيع سوق تشخيص علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ في السنوات القادمة

نطاق سوق تشخيص علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس المنتج والتكنولوجيا ونوع العلاج والتطبيق والمستخدم النهائي وقناة التوزيع.

• حسب المنتج

بناءً على المنتج، يُقسّم سوق تشخيص علم الوراثة فوق الجينية إلى كواشف، وأطقم، وأجهزة، ومواد استهلاكية، وأدوات وإنزيمات المعلوماتية الحيوية. وقد هيمن قطاع الكواشف على أكبر حصة من إيرادات السوق بنسبة 42.8% في عام 2024. ويعود ذلك إلى دوره الأساسي في تحضير العينات، والكشف عنها، وتحليلها في مختلف الدراسات المتعلقة بعلم الوراثة فوق الجينية. تتميز الكواشف بموثوقيتها العالية، وتوافقها مع منصات اختبار متعددة، وتوفر نتائج قابلة للتكرار، مما يجعلها لا غنى عنها في كل من البحث والتشخيص السريري. ويعزز الاعتماد المتزايد على الطب الدقيق والتشخيصات القائمة على المؤشرات الحيوية الطلب. وتعتمد شركات الأبحاث الأكاديمية وشركات الأدوية بشكل كبير على الكواشف عالية الجودة لتحقيق نتائج متسقة. علاوة على ذلك، تعزز الكواشف المتخصصة لمثيلة الحمض النووي، وتعديلات الهيستون، وتحليل الحمض النووي الريبي (RNA) مكانتها السوقية. ويستفيد هذا القطاع من الابتكار المستمر في تركيب الكواشف وتحسين مدة صلاحيتها. ويدعم الاستثمار المتزايد في أبحاث علم الوراثة فوق الجينية عالميًا نمو السوق. كما تُسهّل الكواشف الأتمتة في المختبرات عالية الإنتاجية. سلّطت جائحة كوفيد-19 الضوء على أهمية الكواشف التشخيصية السريعة والدقيقة، مما عزز الوعي بها واعتمادها. ويواصل التعاون الاستراتيجي بين مصنعي الكواشف ومعاهد البحث توسيع نطاق توافرها. وبشكل عام، تظل الكواشف ركيزةً أساسيةً لسير عمل تشخيص علم الوراثة فوق الجينية.

من المتوقع أن يشهد قطاع الأجهزة والمواد الاستهلاكية أسرع معدل نمو سنوي مركب بنسبة 20.3% بين عامي 2025 و2032. ويعزى هذا النمو إلى الطلب المتزايد على منصات التشخيص الجيني عالية الإنتاجية والآلية والدقيقة. تُعزز أجهزة مثل أجهزة التسلسل من الجيل التالي وأجهزة تفاعل البوليميراز المتسلسل الفوري دقة الاختبارات وإمكانية تكرارها. ويستفيد هذا القطاع من التوجه نحو الأجهزة المصغرة والمحمولة المناسبة للمختبرات اللامركزية. وتُعد المواد الاستهلاكية مثل الأطراف والصفائح والأنابيب بالغة الأهمية لموثوقية وكفاءة الاختبارات. ويؤدي تزايد الاعتماد في المستشفيات ومعاهد البحث وشركات التكنولوجيا الحيوية إلى زيادة الطلب. كما تُقلل الأتمتة المتقدمة من الأخطاء البشرية ووقت المعالجة. كما تُعزز الاستثمارات المتزايدة في الطب الشخصي والعلاجات الموجهة من الاعتماد. ويجذب إطلاق أجهزة جديدة مزودة بحلول برمجية متكاملة المستخدمين النهائيين الذين يبحثون عن سير عمل مُبسط. ويُعزز التطوير المستمر للمواد الاستهلاكية الخاصة بالاختبار الأداء. كما يُوسع التعاون المتزايد بين مصنعي الأجهزة ومقدمي خدمات المعلوماتية الحيوية من انتشار السوق. تعمل التطبيقات الناشئة في مجال أبحاث الأورام وأمراض القلب والأوعية الدموية والتمثيل الغذائي على دفع النمو إلى أبعد من ذلك.

• حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق تشخيص علم الوراثة فوق الجينية إلى ميثلة الحمض النووي (DNA)، وميثلة الهيستون، وهياكل الكروماتين، وأستلة الهيستون، وتعديل الحمض النووي الريبوزي (RNA) والحمض النووي الريبوزي الميكروي (microRNA) غير المُرمّز. هيمن قطاع ميثلة الحمض النووي (DNA) على حصة إيرادات بلغت 44.5% في عام 2024، نظرًا لكونه مؤشرًا حيويًا رئيسيًا في أمراض السرطان وأمراض القلب والأوعية الدموية والأيض. ينبع انتشاره الواسع من الاختبارات الفعالة من حيث التكلفة والقابلة للتكرار، بالإضافة إلى فائدته السريرية المُوثّقة. يُعدّ ميثلة الحمض النووي (DNA) أمرًا بالغ الأهمية للكشف المبكر عن الأمراض وتوقع مسارها، مما يدعم اتخاذ القرارات السريرية. تستخدم كل من مختبرات الأبحاث وشركات التشخيص تحليل ميثلة الحمض النووي (DNA) على نطاق واسع. تُعزز تطبيقاته في الطب الدقيق ومراقبة العلاج فوق الجيني الطلب عليه. توفر مجموعات ومنصات الاختبارات المُعتمدة الموثوقية وسهولة الاستخدام. تُعزز الموافقات التنظيمية للاختبارات التشخيصية القائمة على المؤشرات الحيوية لميثلة الحمض النووي (DNA) مكانة السوق. يستثمر البحث الأكاديمي والصيدلاني باستمرار في دراسات الميثلة، مما يُحافظ على الطلب. تتوافق طرق الكشف عن ميثلة الحمض النووي مع الأنظمة عالية الإنتاجية. يتيح التكامل مع أدوات المعلوماتية الحيوية فهمًا أعمق لتنظيم علم الوراثة فوق الجينية. ويدعم نمو هذا القطاع زيادة التمويل العام والخاص لأبحاث علم الوراثة فوق الجينية.

من المتوقع أن يشهد قطاع مثيلة الهيستون أسرع معدل نمو سنوي مركب بنسبة 19.6% بين عامي 2025 و2032. ويعزى هذا النمو إلى دوره في فهم تطور المرض وتحديد الأهداف العلاجية. ويتزايد اعتماد تحليل مثيلة الهيستون في أبحاث الأورام والأمراض الالتهابية. وتُعزز تقنيات الكشف المتقدمة، بما في ذلك ChIP-seq، الحساسية والدقة. ويتزايد الطلب في كل من القطاعين الأكاديمي والصيدلاني. ويجري إطلاق مجموعات وأدوات تحليل جديدة تستهدف تعديلات الهيستون. ويعزز البحث في إعادة تشكيل الكروماتين وتطوير العلاج اللاجيني اعتماد هذه التقنية. وتُحسّن الإنتاجية العالية والمنصات الآلية قابلية التوسع والكفاءة. وتدعم المبادرات العالمية لأبحاث اللاجينية التوسع. وتستعين منظمات الأبحاث التعاقدية بشكل متزايد بمصادر خارجية لدراسات مثيلة الهيستون. ويعزز التكامل مع علم الأحياء الحاسوبي والمعلوماتية الحيوية القدرات التحليلية. وتزداد أهمية مثيلة الهيستون في تطبيقات الطب الشخصي.

• حسب نوع العلاج

بناءً على نوع العلاج، يُقسّم سوق تشخيص علم الوراثة فوق الجينية إلى مثبطات هيستون ديأسيتيلاز (HDAC)، ومثبطات ميثيل ترانسفيراز الحمض النووي (DNMT)، وغيرها. هيمن قطاع مثبطات HDAC على السوق بنسبة إيرادات بلغت 40.2% في عام 2024. تُستخدم هذه المثبطات على نطاق واسع في علاج السرطان والأبحاث السريرية نظرًا لقدرتها على تعديل التعبير الجيني وراثيًا. تمتلك مثبطات HDAC خطوط إنتاج سريرية راسخة، مما يجعلها معتمدة على نطاق واسع في المستشفيات والدراسات الصيدلانية. تُعزز أهميتها العلاجية في الأورام الدموية والصلبة الطلب عليها. يستفيد هذا القطاع من البحث والتطوير المستمر في العلاجات المركبة. تُعزز الموافقات التنظيمية لمثبطات HDAC المتعددة مصداقية السوق. يُحافظ البحث الأكاديمي الذي يستكشف مسارات HDAC على الاستخدام المستمر. تستثمر شركات الأدوية في اكتشاف الأدوية القائمة على مثبطات HDAC. تُستخدم مثبطات HDAC في أبحاث الأمراض الالتهابية والأيضية. تُعزز عمليات التصنيع الراسخة وإمكانية إعادة إنتاج المركبات من اعتمادها. يدعم نشاط التجارب السريرية عالميًا نموًا ثابتًا في السوق. يضمن الابتكار المستمر في تركيبات HDAC الهيمنة على القطاع.

من المتوقع أن يُسجل قطاع مثبطات DNMT أسرع معدل نمو سنوي مركب بنسبة 18.9% بين عامي 2025 و2032. ويعزى هذا النمو إلى زيادة الأبحاث في مجال العلاج الجيني والطب الشخصي. تستهدف مثبطات DNMT أنماط مثيلة الحمض النووي المرتبطة بالسرطان وغيره من الأمراض المزمنة. كما أن التجارب السريرية المتزايدة التي تستكشف مثبطات DNMT تُوسّع نطاق اعتمادها. وتُجري المختبرات الأكاديمية والصيدلانية دراساتٍ حول مثبطات DNMT بشكل متزايد. وتُعزز أبحاث العلاج المركب نطاق تطبيقها. وتستثمر الأسواق الناشئة في إتاحة مثبطات DNMT. ويُحسّن التقدم التكنولوجي في تركيبها وتوصيلها من فعاليتها. كما يُعزز الوعي بالأهداف الجينية في أمراض القلب والأوعية الدموية والأيض النمو. ويدعم التوسع المستمر لخطوط إنتاج شركات الأدوية زخم السوق. وتُدمج مثبطات DNMT بشكل متزايد في مبادرات الطب الدقيق. ويزداد اعتمادها بفضل تزايد التمويل الحكومي والخاص.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق تشخيص علم الوراثة فوق الجينية إلى علم الأورام، وأمراض القلب والأوعية الدموية، والأمراض الأيضية، وعلم المناعة، والأمراض الالتهابية، والأمراض المعدية، وغيرها. هيمن قطاع الأورام على السوق بنسبة 46.3% من الإيرادات في عام 2024. ويعزز ارتفاع معدل انتشار السرطان، وتزايد مبادرات الكشف المبكر، واعتماد المؤشرات الحيوية فوق الجينية هذه الهيمنة. تعتمد تطبيقات علم الأورام بشكل كبير على ميثلة الحمض النووي، وتعديلات الهيستون، ورسم ملامح الحمض النووي الريبي غير المشفر. وتعزز الفائدة السريرية في التشخيص واختيار العلاج ومراقبته الطلب. وتعتمد المستشفيات ومعاهد البحث على نطاق واسع على التشخيص فوق الجيني الذي يركز على علم الأورام. وتُطوّر الشركات التجارية مجموعات وأدوات خاصة بعلم الأورام. ويدعم تمويل أبحاث السرطان النمو المستمر. ويتيح التكامل مع منصات عالية الإنتاجية فحصًا فعالًا لمجموعات كبيرة من المرضى. وتُعزز أدوات المعلوماتية الحيوية المتقدمة الرؤى العملية. وتُعزز المبادرات الحكومية التي تُشجع على فحص السرطان اعتماد هذه التقنية. كما يُعزز التعاون بين شركات التشخيص ومراكز الأورام حضورها في السوق.

من المتوقع أن يشهد قطاع أمراض القلب والأوعية الدموية أسرع معدل نمو سنوي مركب بنسبة 19.2% بين عامي 2025 و2032. ويدعم هذا النمو الأبحاث الناشئة التي تربط آليات علم الوراثة فوق الجينية بأمراض القلب. ويتزايد اعتماد أدوات التشخيص علم الوراثة فوق الجينية للكشف المبكر وتصنيف المخاطر. وتستثمر المستشفيات ومختبرات الأبحاث في تحديد المؤشرات الحيوية. وتُطبق فحوصات مثيلة الحمض النووي وتعديل الهيستون في أبحاث أمراض القلب والأوعية الدموية. وتُعزز التطورات التكنولوجية في منصات الكشف الدقة والإنتاجية. ويعزز تزايد انتشار اضطرابات القلب والأوعية الدموية عالميًا إمكانات السوق. وتساهم الدراسات الأكاديمية والبحث والتطوير الدوائي في زيادة الاعتماد. ويساهم التكامل مع برامج الطب الشخصي في تسريع النمو. ويدعم الاستثمار في البنية التحتية التشخيصية إمكانية الوصول. وتعزز حملات التوعية والإرشادات السريرية التي تتضمن علم الوراثة فوق الجينية الطلب.

• بواسطة المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق تشخيص علم الوراثة فوق الجينية إلى معاهد أكاديمية وبحثية، وشركات أدوية وتكنولوجيا حيوية، ومنظمات أبحاث تعاقدية، وغيرها. وقد مثّل قطاع المعاهد الأكاديمية والبحثية أكبر حصة من إيرادات السوق بنسبة 43.7% في عام 2024. تُجري المؤسسات أبحاثًا موسعة في علم الوراثة فوق الجينية، مُركزةً على اكتشاف المؤشرات الحيوية، وآليات المرض، وتطوير العلاجات. يُعزز توافر المنح البحثية والتمويل من اعتماد هذه التقنيات. يدعم الاستثمار الكبير في البنية التحتية لعلم الأحياء الجزيئية إجراء فحوصات مُتطورة. يضمن التعاون مع شركات الأدوية الوصول إلى الكواشف والمجموعات والأجهزة. تُحفّز مخرجات البحث الابتكار في مجال تشخيص علم الوراثة فوق الجينية. يُحسّن التكامل مع منصات المعلوماتية الحيوية التحليل وإمكانية إعادة الإنتاج. يضمن تدريب الكوادر المُؤهلة الاستخدام الأمثل للأدوات. تدعم مبادرات البحث العالمية في علم الأورام وأمراض القلب والأوعية الدموية والتمثيل الغذائي هيمنة هذا القطاع. تُحافظ المنشورات المُحكّمة وأنشطة براءات الاختراع على الطلب طويل الأجل. يُغذّي التوسع المُستمر في برامج البحث استهلاك الكواشف والأجهزة.

من المتوقع أن يشهد قطاع شركات الأدوية والتكنولوجيا الحيوية أسرع معدل نمو سنوي مركب بنسبة 18.5% بين عامي 2025 و2032. تركز الشركات على اكتشاف الأدوية، وتطوير العلاج الجيني، والتجارب السريرية. يُسرّع الاستثمار المتزايد في الطب الدقيق من اعتماده. تُعزز شراكات منظمات البحث التعاقدي (CRO) قابلية التوسع والخبرة. يتزايد الطلب على الكواشف والأجهزة وأدوات المعلوماتية الحيوية عالية الجودة. تُمكّن التقنيات المتقدمة من تحسين فحص المركبات وتقييم فعاليتها. تُعزز خطوط أنابيب البحث والتطوير الدوائي في مجال الأورام والاضطرابات الأيضية نمو السوق. تدعم التطبيقات الناشئة في علم المناعة والأمراض المعدية التوسع. يُسهّل التعاون الاستراتيجي مع المعاهد الأكاديمية نقل المعرفة. تُعزز الموافقات التنظيمية على التشخيصات الجديدة اعتمادها. تُشجع المنافسة العالمية على الابتكار المستمر.

• حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق تشخيصات علم الوراثة فوق الجينية إلى مناقصة مباشرة ومبيعات بالتجزئة. هيمن قطاع المناقصة المباشرة على السوق في عام 2024، مستحوذًا على أكبر حصة من الإيرادات بنحو 48.5%. وتعود هذه الهيمنة بشكل رئيسي إلى تفضيل المستشفيات والمؤسسات الأكاديمية ومؤسسات البحث الكبرى شراء أدوات وكواشف تشخيصية عالية الجودة مباشرةً من الشركات المصنعة أو الموزعين المعتمدين. يضمن المناقصة المباشرة الموثوقية، وفوائد الشراء بالجملة، ودعمًا أفضل لما بعد البيع، وهو أمر بالغ الأهمية لأدوات التشخيص فوق الجينية المتطورة. غالبًا ما يفضل المستخدمون النهائيون على نطاق واسع هذه القناة لأنها تتيح لهم التفاوض على عقود مخصصة، وتلقي تدريب فني، وضمان إمداد مستمر للتطبيقات البحثية والسريرية الحيوية. علاوة على ذلك، يوفر المناقصة المباشرة ميزة الوصول إلى منتجات عالية الجودة، وتقنيات متقدمة، وخدمات صيانة شاملة، وهي أمور أساسية للتشخيص الدقيق. يستفيد هذا القطاع من اتفاقيات طويلة الأجل مع شركات تصنيع رائدة، مما يضمن جودة المنتج وامتثالًا للوائح التنظيمية. علاوةً على ذلك، يُسهّل نظام المناقصة المباشرة تكامل الأجهزة والكواشف وأدوات المعلوماتية الحيوية بشكل أفضل، وهو أمرٌ بالغ الأهمية لتبسيط سير العمل في مختبرات الأبحاث والتجارب السريرية. إن القيمة العالية للمنتجات، بما في ذلك الأجهزة والمجموعات وبرامج المعلوماتية الحيوية، تجعل المناقصة المباشرة القناة المُفضّلة لدى المشترين المؤسسيين. علاوةً على ذلك، غالبًا ما يُقدّم المُصنّعون حلولاً مُصمّمة خصيصًا ودعمًا فنيًا لما بعد التركيب من خلال هذه القناة، مما يُعزّز ولاء العملاء ويُعزّز تكرار عمليات الشراء.

من المتوقع أن يشهد قطاع مبيعات التجزئة أسرع معدل نمو سنوي مركب بنسبة 18.3% بين عامي 2025 و2032. ويعزى هذا النمو إلى تزايد إمكانية الوصول إلى مجموعات التشخيص الجيني والكواشف والمواد الاستهلاكية للمختبرات الصغيرة والعيادات المتخصصة والباحثين الأفراد. توفر قنوات البيع بالتجزئة الراحة ودورات شراء أسرع، مما يُمكّن المستخدمين النهائيين الأصغر حجمًا من تبني أحدث التقنيات دون الانخراط في عمليات مناقصة معقدة. وقد أدى توسع منصات التجارة الإلكترونية والأسواق الإلكترونية إلى تسريع تبني مبيعات التجزئة، مما يسمح للباحثين والمختبرات السريرية بشراء الأدوات والمواد الاستهلاكية وأدوات المعلوماتية الحيوية مباشرةً مع الحد الأدنى من مهلة التسليم. بالإضافة إلى ذلك، يُسهم الاتجاه المتزايد للطب الشخصي والطلب على مجموعات الاختبار المنزلية أو اللامركزية في زيادة اعتماد قنوات مبيعات التجزئة. كما تُسهّل قنوات البيع بالتجزئة انتشارًا أوسع في الأسواق شبه الحضرية والإقليمية، حيث قد يكون العطاء المباشر أقل سهولة. ويتزايد عرض الشركات المصنعة للحلول المجمعة والحزم الترويجية من خلال البيع بالتجزئة، مما يعزز القدرة على تحمل التكاليف واعتمادها. تُعزز استراتيجيات التسويق، مثل الخصومات للمشترين لأول مرة وخيارات الدفع المرنة، من إقبال المستهلكين على منتجات التجزئة. كما يستفيد هذا القطاع من زيادة الوعي ومبادرات التدريب لعملاء التجزئة، مما يُشجع على استخدام التشخيصات المتقدمة في مجال علم الوراثة فوق الجينية. علاوة على ذلك، تُسهم قنوات مبيعات التجزئة في تعزيز حضور العلامة التجارية، وتوسيع نطاق وصولها إلى مستخدمين جدد، وتسريع جمع الملاحظات لتحسين المنتجات.

تحليل إقليمي لسوق تشخيص علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ

- سيطرت اليابان على سوق تشخيص علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ في عام 2024، حيث ساهمت بأكبر حصة من الإيرادات بنسبة 19.50%، مدفوعة بالبنية التحتية المتقدمة للرعاية الصحية، والتبني العالي لتقنيات التشخيص، والحضور القوي لمؤسسات البحث التي تركز على علم الوراثة فوق الجينية.

- من المتوقع أن تكون الصين أسرع دولة نموًا في سوق تشخيص علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة، بمعدل نمو سنوي مركب يبلغ 16.7٪، مدفوعًا بالتوسع الحضري السريع، وزيادة الوعي بالرعاية الصحية، وتزايد عدد المرضى الذين يعانون من اضطرابات مرتبطة بعلم الوراثة فوق الجينية، وتوسيع الاستثمارات في أدوات الطب الدقيق والمعلوماتية الحيوية.

- علاوة على ذلك، فإن توسيع الاستثمارات في الطب الدقيق وأدوات المعلوماتية الحيوية والبحوث الجينية تعمل على تسريع تبني السوق في كل من التطبيقات السريرية والبحثية.

نظرة ثاقبة على سوق تشخيصات علم الوراثة فوق الجينية في اليابان

هيمن سوق تشخيصات علم الوراثة فوق الجينية في اليابان على منطقة آسيا والمحيط الهادئ في عام 2024، مساهمًا بأكبر حصة من الإيرادات بنسبة 19.50%. ويعود هذا النمو إلى البنية التحتية المتطورة للرعاية الصحية، والاعتماد الواسع على تقنيات التشخيص، والحضور القوي لمؤسسات البحث التي تُركز على علم الوراثة فوق الجينية. علاوة على ذلك، تُعزز شبكات المختبرات الراسخة في اليابان وتركيزها على الكشف المبكر عن الأمراض مكانة السوق الرائدة.

نظرة ثاقبة على سوق تشخيص علم الوراثة فوق الجينية في الصين

من المتوقع أن يكون سوق تشخيص علم الوراثة فوق الجينية في الصين أسرع الأسواق نموًا في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة، بمعدل نمو سنوي مركب قدره 16.7%. ويعزى هذا النمو إلى التوسع الحضري السريع، وزيادة الوعي الصحي، وتزايد عدد المرضى المصابين باضطرابات مرتبطة بعلم الوراثة فوق الجينية، وتوسع الاستثمارات في أدوات الطب الدقيق والمعلوماتية الحيوية. كما أن قدرات التصنيع المحلية القوية وتزايد إمكانية الوصول إلى حلول التشخيص تدفعان السوق الصينية إلى التوسع.

حصة سوق تشخيص علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ

إن صناعة تشخيص علم الوراثة الجينية يقودها في المقام الأول شركات راسخة، بما في ذلك:

- بيركين إلمر (الولايات المتحدة)

- دياجينود (بلجيكا)

- شركة إف. هوفمان-لا روش المحدودة (سويسرا)

- EpiCypher (الولايات المتحدة)

- شركة بروميجا (الولايات المتحدة)

- كياجن (ألمانيا)

- باك بيو (الولايات المتحدة)

- Epigenomics AG (ألمانيا)

- علم الأحياء التفاعلي (الولايات المتحدة)

- مختبرات بيو-راد، المحدودة (الولايات المتحدة)

- شركة أجيلنت تكنولوجيز (الولايات المتحدة)

- Merck KGaA (ألمانيا)

- شركة إيلومينا (الولايات المتحدة)

- ACTIVEMOTIF (الولايات المتحدة)

- شركة ثيرمو فيشر العلمية (الولايات المتحدة)

- مجموعة EpiGentek Inc. (الولايات المتحدة)

- شركة إنزو لعلوم الحياة (الولايات المتحدة)

- شركة إبيزايم (الولايات المتحدة)

أحدث التطورات في سوق تشخيص علم الوراثة فوق الجينية في منطقة آسيا والمحيط الهادئ

- في سبتمبر 2025، افتتحت شركة بريماس لعلوم الحياة منشأةً جديدةً للبحث والتطوير في الهند لتعزيز قدرات البلاد في مجال الجينومات المتعددة. تهدف هذه المنشأة المتطورة إلى تعزيز الابتكار العلمي في مجالات الجينوم، والنسخ الجيني، والبروتينات، والأيض، مما يُسهم في تطوير منظومة علوم الحياة الأوسع في الهند. يتماشى هذا الإطلاق مع التركيز المتزايد للهند على التكنولوجيا الصحية والطب الدقيق، مُزودًا الباحثين والعاملين في مجال الرعاية الصحية بالأدوات والموارد الأساسية لتسريع الاكتشافات وتحسين نتائج المرضى.

- في يوليو 2025، أطلقت وكالة سنغافورة للعلوم والتكنولوجيا والبحوث (A*STAR) وشركة 10x Genomics دراسة TISHUMAP، وهي مبادرة طموحة لتحليل آلاف عينات الأورام لاكتشاف مؤشرات حيوية وأهداف علاجية جديدة للسرطان والأمراض الالتهابية. تهدف هذه الدراسة، المدعومة بالذكاء الاصطناعي، إلى تعزيز اكتشاف أهداف الأدوية وتحسين مناهج الطب الشخصي في المنطقة.

- في فبراير 2025، نفذت شركة نالاجينيتكس، وهي شركة فرعية من A*STAR، برنامجًا وطنيًا لفحص التفاعلات الدوائية لمرضى الجذام في إندونيسيا. تستخدم هذه المبادرة البيانات الجينومية للتنبؤ بالتفاعلات الدوائية الضارة، بهدف تعزيز سلامة المرضى وفعالية العلاج في المنطقة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.