Asia Pacific Lung Cancer Therapeutics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.47 Billion

USD

2.75 Billion

2024

2032

USD

1.47 Billion

USD

2.75 Billion

2024

2032

| 2025 –2032 | |

| USD 1.47 Billion | |

| USD 2.75 Billion | |

| % | |

|

تجزئة سوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ، حسب نوع السرطان (سرطان الرئة ذو الخلايا غير الصغيرة، سرطان الرئة النقيلي، أورام الغدد الصماء العصبية الرئوية، أورام المنصف، الورم المتوسط، وأورام جدار الصدر)، نوع الجزيء (الجزيئات الصغيرة والبيولوجية)، فئة الدواء (عوامل الألكلة، مضادات الأيض، مثبطات مستقبل عامل نمو البشرة، مثبطات الانقسام المتساوي، مثبطات متعدد الكيناز، وغيرها)، نوع العلاج (العلاج الكيميائي، العلاج الإشعاعي، العلاج الموجه، العلاج المناعي، وغيرها)، نوع العلاج (العلاج بدواء واحد والعلاج المركب)، المستخدم النهائي (المستشفيات، الرعاية المنزلية، العيادات المتخصصة، وغيرها)، قنوات التوزيع (صيدليات المستشفيات، صيدليات التجزئة، عبر الإنترنت، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ

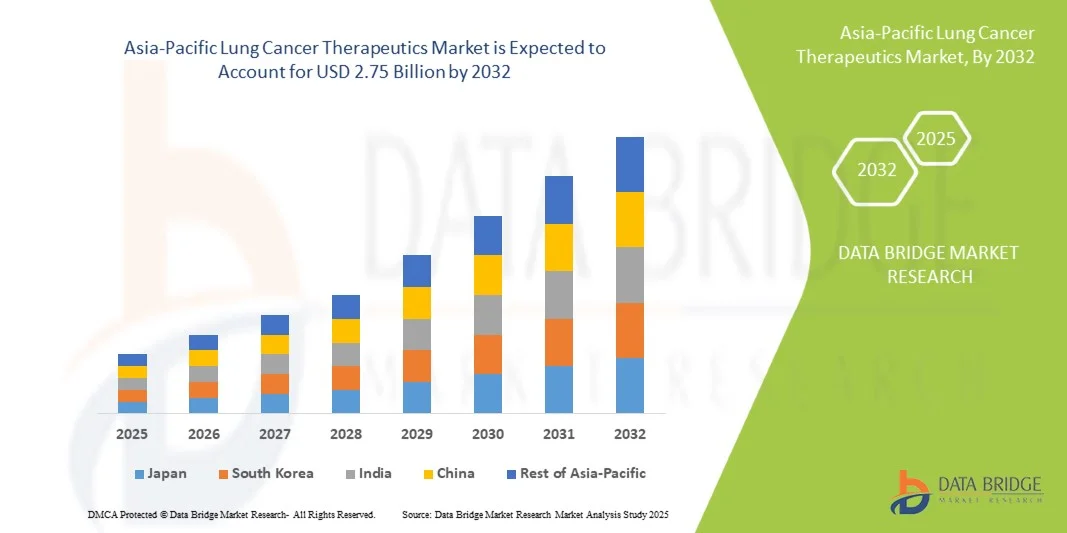

- تم تقييم حجم سوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ بنحو 1.47 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.75 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.1٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بزيادة حالات الإصابة بسرطان الرئة في المنطقة، وتوسيع نطاق العلاجات المتقدمة، وتحسين البنية التحتية للرعاية الصحية، وزيادة إمكانية الوصول في أسواق آسيا والمحيط الهادئ الناشئة.

- علاوة على ذلك، فإن الطلب المتزايد على علاج سرطان الرئة المُخصص، وتزايد مبادرات الفحص والكشف المبكر، والاعتماد المتزايد على مسارات الرعاية المتكاملة، كلها عوامل تُرسّخ مكانة علاجات سرطان الرئة كقطاع رئيسي في علم الأورام. تُسرّع هذه العوامل المُجتمعة من الإقبال على العلاجات الأحدث، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ

- تُعد علاجات سرطان الرئة، التي تشمل العلاجات المستهدفة والعلاجات المناعية والعلاج الكيميائي لعلاج سرطان الرئة، مكونات حيوية بشكل متزايد في رعاية الأورام الحديثة في كل من المستشفيات والمستشفيات الخارجية نظرًا لفعاليتها المحسنة وأساليب العلاج الشخصية والتكامل مع مبادرات الطب الدقيق.

- الطلب المتزايد على علاجات سرطان الرئة مدفوع في المقام الأول بارتفاع معدل الإصابة بسرطان الرئة في دول آسيا والمحيط الهادئ، وزيادة الوعي وبرامج الفحص المبكر، وزيادة اعتماد العلاجات المتقدمة مثل الأدوية المستهدفة والأدوية المناعية للأورام.

- سيطرت الصين على سوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ بأكبر حصة إيرادات بلغت 48.1% في عام 2024، وهو ما يتميز بارتفاع معدل انتشار سرطان الرئة، والدعم الحكومي القوي للبنية التحتية لرعاية السرطان، وخط أنابيب قوي من الأدوية الجديدة.

- من المتوقع أن تكون الهند أسرع دولة نموًا في سوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة بسبب زيادة الإنفاق على الرعاية الصحية، والتوافر المتزايد للعلاجات المتقدمة، وزيادة وعي المرضى.

- سيطرت شريحة العلاج المستهدف على سوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ بحصة سوقية بلغت 45.9% في عام 2024، مدفوعًا بفعاليتها المثبتة في سرطان الرئة ذي الخلايا غير الصغيرة (NSCLC)، وخيارات العلاج الشخصية القائمة على المؤشرات الحيوية الجينية، والتبني السريع في المستشفيات ومراكز الأورام المتخصصة.

نطاق التقرير وتقسيم سوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ

|

صفات |

رؤى رئيسية حول سوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ

"الطب الدقيق والعلاجات المعتمدة على المؤشرات الحيوية"

- إن الاتجاه المهم والمتسارع في سوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ هو التبني المتزايد للطب الدقيق، حيث يتم تصميم العلاجات بناءً على المؤشرات الحيوية الجينية، مما يعزز الفعالية ويقلل من الآثار الضارة.

- على سبيل المثال، تسمح العلاجات المستهدفة مثل مثبطات EGFR وALK في الصين للأطباء باختيار الأدوية المناسبة خصيصًا لملف طفرة الورم لدى المريض، مما يحسن معدلات البقاء على قيد الحياة ويقلل من وصف الأدوية عن طريق التجربة والخطأ.

- يتيح تكامل الطب الدقيق المراقبة المستمرة لاستجابة المريض وتعديلات العلاج التكيفية، في حين توفر أدوات التشخيص الناشئة مثل الخزعات السائلة رؤى في الوقت الفعلي حول تطور الورم

- يتيح الدمج السلس للعلاجات المعتمدة على المؤشرات الحيوية مع أنظمة الأورام في المستشفيات ومنصات الصحة الرقمية للأطباء تحسين خطط العلاج وتنسيق الرعاية بشكل أكثر فعالية

- إن هذا الاتجاه نحو استراتيجيات علاجية أكثر تخصيصًا وتوجهًا نحو البيانات وتكيفًا يعيد تشكيل توقعات المرضى في رعاية سرطان الرئة بشكل أساسي، مما دفع شركات الأدوية مثل أسترازينيكا وبوهرنجر إنجلهايم إلى التركيز على العلاجات الموجهة بالمؤشرات الحيوية.

- يتزايد الطلب على علاجات سرطان الرئة الدقيقة والمتكاملة مع المؤشرات الحيوية بسرعة في كل من المستشفيات والمستشفيات الخارجية، حيث يعطي مقدمو الرعاية الصحية الأولوية بشكل متزايد للنتائج الشخصية وكفاءة العلاج

ديناميكيات سوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ

سائق

ارتفاع معدلات الإصابة بسرطان الرئة وتوسع البنية التحتية للرعاية الصحية

- إن الانتشار المتزايد لسرطان الرئة في جميع أنحاء دول آسيا والمحيط الهادئ، إلى جانب توسيع البنية التحتية للرعاية الصحية والوصول إلى العلاجات المتقدمة، هو المحرك الرئيسي لنمو السوق

- على سبيل المثال، في عام 2024، أطلقت الصين العديد من مبادرات فحص سرطان الرئة المدعومة من الحكومة لزيادة التشخيص المبكر، مما يتيح العلاج في الوقت المناسب باستخدام العلاجات المستهدفة والعلاج المناعي للأورام.

- مع تزايد الوعي بعوامل خطر الإصابة بسرطان الرئة وتوسع برامج الفحص، يتم تشخيص المزيد من المرضى في مراحل قابلة للعلاج، مما يعزز الطلب على العلاجات

- علاوة على ذلك، فإن الاستثمارات في مستشفيات الأورام ومرافق التشخيص وبرامج السداد تتيح الوصول على نطاق أوسع إلى علاجات سرطان الرئة المتقدمة في البلدان الناشئة مثل الهند وفيتنام.

- إن التكامل المتزايد بين العلاجات الجديدة وبروتوكولات العلاج الحالية، إلى جانب زيادة وصول المرضى إلى التشخيصات المتقدمة ومسارات الرعاية، يعمل على تسريع التبني في مراكز الرعاية الصحية الحضرية وشبه الحضرية

- يساهم التعاون المتزايد بين شركات الأدوية ومؤسسات البحث في تسريع تطوير وتبني الجيل التالي من علاجات سرطان الرئة سريريًا في جميع أنحاء المنطقة

- إن زيادة التمويل الحكومي والخاص لأبحاث الأورام والتجارب السريرية في دول مثل اليابان وكوريا الجنوبية يعزز الابتكار ويدعم تقديم خيارات علاجية جديدة لسرطان الرئة

ضبط النفس/التحدي

"تكاليف العلاج المرتفعة والعوائق التنظيمية"

- تشكل التكلفة العالية لعلاجات سرطان الرئة المتقدم، بما في ذلك العلاجات المستهدفة والعلاجات المناعية، تحديًا كبيرًا لاختراق السوق على نطاق أوسع في منطقة آسيا والمحيط الهادئ

- على سبيل المثال، يمكن أن يؤدي سعر مثبطات مستقبلات عامل نمو البشرة (EGFR) أو مثبطات نقاط التفتيش إلى الحد من إمكانية الوصول إليها بالنسبة للمرضى في البلدان المنخفضة والمتوسطة الدخل، مما يؤثر على معدلات التبني الإجمالية.

- تؤدي عمليات الموافقة التنظيمية الصارمة وسياسات تعويض الأدوية المختلفة في كل بلد إلى تأخير دخول العلاجات الجديدة إلى السوق، مما يخلق عقبات أمام شركات الأدوية.

- في حين تعمل المبادرات الحكومية وبرامج مساعدة المرضى على تحسين إمكانية الوصول تدريجيًا، فإن تكاليف العلاج المرتفعة المتصورة لا تزال تعيق التبني، وخاصة في المناطق الريفية والسكان الذين يعانون من نقص التأمين.

- إن معالجة هذه التحديات من خلال استراتيجيات التسعير، وتوسيع نطاق التغطية التأمينية، وتسريع الموافقات التنظيمية، وبرامج دعم المرضى ستكون حيوية لتحقيق نمو مستدام للسوق في قطاع علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ.

- إن القوى العاملة المحدودة في مجال الرعاية الصحية وعدم كفاية المتخصصين في علم الأورام في بعض البلدان يحد من إدارة ومراقبة علاجات سرطان الرئة المتقدمة، مما يؤدي إلى إبطاء توسع السوق

- يشكل التباين في البنية التحتية للتشخيص والوصول إلى اختبارات المؤشرات الحيوية في جميع أنحاء دول آسيا والمحيط الهادئ تحديات أمام تنفيذ أنظمة العلاج الشخصية، مما يؤثر على التبني الشامل للعلاجات الدقيقة

نطاق سوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس نوع السرطان ونوع الجزيء وفئة الدواء ونوع العلاج ونوع العلاج والمستخدم النهائي وقناة التوزيع.

- حسب نوع السرطان

بناءً على نوع السرطان، يُقسّم سوق سرطان الرئة ذي الخلايا غير الصغيرة (NSCLC) إلى: سرطان الرئة النقيلي، وأورام الغدد الصماء العصبية الرئوية، وأورام المنصف، وورم المتوسطة، وأورام جدار الصدر. هيمن قطاع سرطان الرئة ذي الخلايا غير الصغيرة على السوق محققًا أكبر حصة من الإيرادات في عام 2024، مدفوعًا بانتشاره الواسع في دول آسيا والمحيط الهادئ مثل الصين واليابان والهند. يُمثل سرطان الرئة ذي الخلايا غير الصغيرة حوالي 85% من حالات سرطان الرئة، مما يخلق طلبًا كبيرًا على العلاجات الموجهة والعلاجات المناعية. تتبنى المستشفيات والعيادات التخصصية بشكل متزايد أنظمة علاجية متقدمة لسرطان الرئة ذي الخلايا غير الصغيرة، بما في ذلك مثبطات مستقبلات عامل نمو البشرة (EGFR) والعلاجات المركبة، مما يعزز إجمالي إيرادات السوق. يستفيد هذا القطاع من الأبحاث السريرية القوية الجارية، والموافقة على أدوية موجهة جديدة، وزيادة الوعي ببرامج التشخيص المبكر. كما تتمتع العلاجات التي تركز على سرطان الرئة ذي الخلايا غير الصغيرة بتغطية سداد قوية في الدول الرئيسية، مما يعزز هيمنته على السوق.

من المتوقع أن يشهد قطاع سرطان الرئة النقيلي أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بارتفاع حالات التشخيص المتأخر وتزايد توافر العلاجات المتقدمة. وتُستخدم العلاجات الموجهة، والعلاج المناعي، والعلاجات المركبة بشكل متزايد لإدارة حالات النقائل، مما يُحسّن فرص نجاة المرضى وجودة حياتهم. ويدعم توسع مراكز الأورام في الدول الناشئة ومبادرات الفحص الحكومية اعتماد العلاجات المتقدمة لمرضى النقائل. كما يُسهم تزايد وعي الأطباء وتفضيل المرضى لخيارات العلاج المتقدمة في سرعة تبني هذه العلاجات. ومن المتوقع أن يُسهم تزايد نشاط التجارب السريرية وتوافر عوامل جديدة لعلاج سرطان الرئة النقيلي في دعم هذا التوجه نحو النمو.

- حسب نوع الجزيء

بناءً على نوع الجزيء، يُقسّم السوق إلى جزيئات صغيرة ومستحضرات بيولوجية. هيمن قطاع الجزيئات الصغيرة على السوق في عام 2024 بفضل الاستخدام المكثف لمثبطات كيناز التيروزين (TKIs)، مثل مثبطات مستقبل عامل نمو البشرة (EGFR)، والتي تُعطى عن طريق الفم ومتوفرة على نطاق واسع. توفر الجزيئات الصغيرة علاجًا فعالًا وموجهًا لطفرات جينية محددة، وتُوصف عادةً لعلاج سرطان الرئة غير صغير الخلايا (NSCLC) والحالات النقيلية. تستفيد هذه الأدوية من عمليات تصنيع راسخة، وتحقق سريري مكثف، وتكاليف منخفضة نسبيًا مقارنةً بالمستحضرات البيولوجية، مما يشجع على اعتمادها في المستشفيات والعيادات التخصصية. كما أن النشاط القوي في خطوط إنتاج أدوية الجزيئات الصغيرة الجديدة يعزز هيمنة السوق. غالبًا ما يفضل المرضى والأطباء الجزيئات الصغيرة لسهولة استخدامها وحركيتها الدوائية المتوقعة. بالإضافة إلى ذلك، تدعم برامج السداد الحكومية والتأمينية توسعة نطاق الوصول، مما يعزز المكانة الرائدة لهذا القطاع.

من المتوقع أن يشهد قطاع المنتجات البيولوجية أسرع نمو بين عامي 2025 و2032، مدفوعًا بزيادة استخدام الأجسام المضادة وحيدة النسيلة وعوامل الأورام المناعية. ويتم دمج المنتجات البيولوجية، مثل مثبطات PD-1/PD-L1، بشكل متزايد في العلاجات المركبة لتحسين فعاليتها لدى مرضى سرطان الرئة غير صغير الخلايا وسرطان الرئة النقيلي. ويساهم تزايد توافرها في الصين واليابان وكوريا الجنوبية، إلى جانب تزايد وعي المرضى بالعلاج المناعي، في تعزيز تبنيها. وتُوسّع الأبحاث الجارية والموافقات الجديدة على المنتجات البيولوجية خيارات العلاج، مما يجذب المزيد من المستشفيات والعيادات لاعتماد هذه العلاجات. كما يستفيد هذا القطاع من الشراكات الاستراتيجية بين شركات الأدوية ومقدمي الرعاية الصحية لزيادة إمكانية الوصول إليها.

- حسب فئة الدواء

بناءً على فئة الدواء، يُقسّم السوق إلى عوامل ألكلة، ومضادات أيض، ومثبطات مستقبل عامل نمو البشرة (EGFR)، ومثبطات انقسامية، ومثبطات متعددة الكيناز، وغيرها. هيمن قطاع مثبطات مستقبل عامل نمو البشرة (EGFR) على السوق في عام 2024 نظرًا لانتشار طفرات هذا الجين في السكان الآسيويين، وخاصةً في الصين واليابان. تُوصف مثبطات مستقبل عامل نمو البشرة (EGFR)، مثل جيفيتينيب وإرلوتينيب وأوسيميرتينيب، على نطاق واسع لمرضى سرطان الرئة ذو الخلايا غير الصغيرة (NSCLC)، حيث تُقدم فعالية مُستهدفة مع تحسين معدلات البقاء على قيد الحياة. تتعزز هيمنة السوق من خلال التجارب السريرية المستمرة، وزيادة اعتماد الأطباء، ودعم التعويضات. كما تُستخدم مثبطات مستقبل عامل نمو البشرة (EGFR) غالبًا مع علاجات أخرى لتحسين نتائج المرضى، مما يعزز حصتها السوقية. يُسهّل توافر مثبطات مستقبل عامل نمو البشرة (EGFR) الفموية على المرضى ويُشجعهم على الالتزام بالعلاج. كما أن التطورات السريعة في الجيل التالي من مثبطات مستقبل عامل نمو البشرة (EGFR) تدعم نمو السوق بشكل أكبر.

من المتوقع أن يشهد قطاع مثبطات إنزيم متعدد الكيناز أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بفعاليته متعددة الأهداف ضد العديد من مسارات الأورام. تُستخدم هذه الأدوية بشكل متزايد في الأنظمة العلاجية المركبة لعلاج سرطانات الرئة المتقدمة أو المقاومة للعلاج. تُعدّ الأبحاث السريرية، وتزايد الموافقات التنظيمية، وتزايد اعتماد هذه الأدوية في المستشفيات الجامعية والعيادات التخصصية عوامل رئيسية مُمكّنة للنمو. يستفيد هذا القطاع من زيادة الوعي بين أطباء الأورام بمزايا العلاج متعدد الأهداف. كما أن تعزيز الفعالية وتقليل المقاومة في الأنظمة العلاجية المركبة يُشجعان على اعتمادها. تُتيح الأسواق الناشئة في الهند وجنوب شرق آسيا فرصًا جديدة لهذا القطاع.

- حسب نوع العلاج

بناءً على نوع العلاج، يُقسّم السوق إلى العلاج الكيميائي، والعلاج الإشعاعي، والعلاج المُوجَّه، والعلاج المناعي، وغيرها. هيمن قطاع العلاج المُوجَّه على السوق في عام 2024 بحصة سوقية بلغت 45.9% بفضل نهجه المُخصَّص وفعاليته العالية في علاج سرطان الرئة ذو الخلايا غير الصغيرة. يُفضَّل العلاج المُوجَّه بشكل متزايد على العلاج الكيميائي التقليدي لدى فئات مُحددة من المرضى الذين لديهم طفرات جينية. تدعم البيانات السريرية القوية، ووعي الأطباء المتزايد، وتفضيل المرضى المتزايد للعلاجات الأقل سُمِّيةً هذه الهيمنة. يُساهم التبني المُبكر للعلاج في المستشفيات والعيادات التخصصية في الصين واليابان والهند بشكل كبير في الإيرادات. كما يُتيح العلاج المُوجَّه الجمع مع العلاجات المناعية لتحسين معدلات البقاء على قيد الحياة في حالات سرطان الرئة المُتقدِّم. ويدعم هذا القطاع سياسات السداد في الأسواق الرئيسية، مما يُحسِّن إمكانية الوصول إليه واعتماده.

من المتوقع أن يشهد قطاع العلاج المناعي أسرع نمو بين عامي 2025 و2032، مدفوعًا بالدمج المتزايد لمثبطات نقاط التفتيش في بروتوكولات العلاج. ويؤدي توسيع نطاق موافقات مثبطات PD-1/PD-L1 والعلاجات المركبة إلى تحسين النتائج لمرضى سرطان الرئة في مراحله المتقدمة. وتساهم حملات التوعية، وتحسين الوصول إلى المنتجات البيولوجية، وزيادة اعتمادها في أفضل المستشفيات في منطقة آسيا والمحيط الهادئ في تعزيز هذا النمو. كما أن التطورات التكنولوجية السريعة في مجال علم الأورام المناعي تُحسّن نتائج المرضى وتُوسّع نطاق تطبيقها. ويدعم النشاط القوي لخطوط الإنتاج والتعاون بين شركات الأدوية والمستشفيات اعتماد هذه العلاجات. كما أن تفضيل المرضى المتزايد للعلاجات الأقل تدخلاً يُسرّع نمو السوق.

- حسب نوع العلاج

بناءً على نوع العلاج، يُقسّم السوق إلى علاج بدواء واحد وعلاج مُركّب. هيمن قطاع العلاج بدواء واحد في عام ٢٠٢٤ بفضل الانتشار الواسع للعلاجات الأحادية، مثل مثبطات مستقبلات عامل نمو البشرة (EGFR) والعلاج الكيميائي القياسي. تتميز أنظمة العلاج بدواء واحد بسهولة إدارتها، ووجود إرشادات جرعات مُحددة، وفعاليتها من حيث التكلفة للاستخدام في المستشفيات والعيادات الخارجية. كما أن الإلمام السريري وأطر السداد القوية في الصين واليابان والهند تُعززان حصة السوق. غالبًا ما تُعطي المستشفيات الأولوية للعلاج بدواء واحد لمرضى المراحل المبكرة. ولا يزال اعتماد العلاج الأحادي قويًا بفضل سهولة رصد الآثار الجانبية. كما أن الإرشادات العلاجية الراسخة تُعزز استمرار هذه الهيمنة.

من المتوقع أن يشهد قطاع العلاج المركب أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بتحسين فعاليته من خلال دمج العلاجات الموجهة مع العلاج المناعي أو العلاج الكيميائي. ويتزايد اعتماد العلاج المركب في المستشفيات الجامعية ومراكز الأورام لعلاج سرطانات الرئة في مراحلها المتقدمة والمستعصية. وتساهم الأدلة السريرية المتزايدة التي تدعم التأثيرات التآزرية ونتائج المرضى في تسريع اعتماده. ويستفيد هذا القطاع من زيادة موافقات الأنظمة العلاجية المركبة. كما أن تزايد الوعي بين أطباء الأورام بفوائد الأدوية المتعددة يعزز النمو. ويعزز التكامل مع أساليب الطب الدقيق فعالية العلاج الشخصي.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى مستشفيات، ورعاية منزلية، وعيادات متخصصة، وغيرها. هيمن قطاع المستشفيات على السوق في عام ٢٠٢٤ بفضل التركيز العالي لأخصائيي الأورام، وتوافر التشخيصات المتقدمة، والبنية التحتية اللازمة للعلاجات المعقدة. لا تزال المستشفيات وجهة الرعاية المفضلة لعلاج سرطان الرئة المتقدم، حيث تقدم العلاج الكيميائي، والعلاج الموجه، والعلاج المناعي تحت إشراف خبراء. كما أن اعتماد هذه العلاجات مدفوع بخطط السداد الحكومية وبرامج مشتريات المستشفيات في دول آسيا والمحيط الهادئ الرئيسية. توفر المستشفيات رعاية متكاملة للمرضى ومتابعة للأنظمة العلاجية المعقدة. كما أن قدرتها على إجراء التجارب السريرية تعزز هيمنتها على السوق. وتُسهّل شبكات المستشفيات الراسخة اعتماد العلاجات المتقدمة بكفاءة.

من المتوقع أن يشهد قطاع العيادات التخصصية أسرع نمو بين عامي 2025 و2032، مدفوعًا بزيادة خدمات الأورام الخارجية وظهور مراكز السرطان المتخصصة في المناطق الحضرية. توفر هذه العيادات سهولة الوصول إلى العلاجات الموجهة والمركبة للمرضى الذين يسعون للحصول على رعاية شخصية خارج المستشفيات الكبيرة. يدعم الاعتماد المتزايد على منصات التطبيب عن بُعد مراقبة العلاج. كما تركز العيادات التخصصية على الرعاية التي تركز على المريض، مما يعزز الالتزام بالعلاج. ويساهم ارتفاع الاستثمارات في البنية التحتية للأورام في هذا النمو. ويزداد تفضيل المرضى الأصغر سنًا في المناطق الحضرية لهذا القطاع نظرًا لراحته وسهولة الوصول إليه.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى صيدليات المستشفيات، وصيدليات التجزئة، والصيدليات الإلكترونية، وغيرها. هيمن قطاع صيدليات المستشفيات في عام ٢٠٢٤ بفضل التوريد المباشر للعلاجات للمرضى الداخليين والخارجيين. تضمن المستشفيات التعامل السليم مع العلاجات المتقدمة، وتحديد جرعاتها، ومراقبتها، مما يجعلها القناة المفضلة للأدوية عالية التكلفة، مثل الأدوية البيولوجية والعلاجات المناعية. يعزز التنسيق الوثيق مع الأطباء وسلاسل توريد المستشفيات هيمنة الصيدليات. كما تقدم صيدليات المستشفيات توعية للمرضى حول كيفية إعطاء العلاج. تضمن سلاسل التوريد المتكاملة توافر الأدوية في الوقت المناسب وتقلل من الهدر. تظل صيدليات المستشفيات الخيار الأمثل للمرضى المعرضين لمخاطر عالية أو في المراحل المتقدمة من المرض.

من المتوقع أن يشهد قطاع الرعاية الصحية عبر الإنترنت أسرع معدل نمو سنوي مركب بين عامي 2025 و2032، مدفوعًا بمنصات الصحة الرقمية، والصيدليات الإلكترونية، وخدمات الطب عن بُعد التي تُسهّل توصيل العلاجات الفموية المُوجّهة إلى المنازل. ويدعم هذا النمو تفضيل المرضى للراحة، وزيادة انتشار الهواتف الذكية، والموافقات التنظيمية لصرف الأدوية عبر الإنترنت في دول مختارة في منطقة آسيا والمحيط الهادئ. تُحسّن القنوات الإلكترونية إمكانية الوصول في المناطق النائية، كما تُمكّن المرضى من الالتزام بمواعيد العلاج. يوفر تكامل الرعاية الصحية عن بُعد إرشادات آنية حول كيفية إعطاء الأدوية. كما أن تزايد الثقة بمنصات التجارة الإلكترونية وتحسين البنية التحتية اللوجستية يُسرّعان النمو.

تحليل إقليمي لسوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ

- سيطرت الصين على سوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ بأكبر حصة إيرادات بلغت 48.1% في عام 2024، وهو ما يتميز بارتفاع معدل انتشار سرطان الرئة، والدعم الحكومي القوي للبنية التحتية لرعاية السرطان، وخط أنابيب قوي من الأدوية الجديدة.

- يعطي المرضى ومقدمو الرعاية الصحية في المنطقة الأولوية بشكل متزايد لأساليب العلاج الشخصية، بما في ذلك مثبطات EGFR ومثبطات ALK والعلاجات المركبة، والتي تستخدم على نطاق واسع في المستشفيات الكبرى ومراكز الأورام المتخصصة.

- ويتم دعم هذا التبني الواسع النطاق من خلال البنية التحتية المتقدمة للرعاية الصحية، ومبادرات البحث السريري المتزايدة، والوعي العالي لدى المرضى بالكشف المبكر والطب الدقيق، مما يجعل علاجات سرطان الرئة قطاعًا رئيسيًا لعلم الأورام في الصين.

نظرة عامة على سوق علاجات سرطان الرئة في الصين ومنطقة آسيا والمحيط الهادئ

استحوذ سوق علاجات سرطان الرئة في الصين ومنطقة آسيا والمحيط الهادئ على أكبر حصة من الإيرادات، بنسبة 48.1% في عام 2024 ضمن منطقة آسيا والمحيط الهادئ، مدفوعًا بارتفاع معدل انتشار سرطان الرئة والاعتماد القوي على العلاجات الموجهة وعلاجات الأورام المناعية. ويولي المرضى ومقدمو الرعاية الصحية أولوية متزايدة للطب الدقيق، بما في ذلك مثبطات مستقبل عامل نمو البشرة (EGFR) وALK، لتحقيق إدارة فعالة لسرطان الرئة ذي الخلايا غير الصغيرة (NSCLC) وسرطان الرئة النقيلي. وتساهم برامج الفحص المدعومة من الحكومة، والوعي المتزايد بالتشخيص المبكر، والبنية التحتية القوية للرعاية الصحية في تعزيز انتشار هذا العلاج في المستشفيات ومراكز الأورام المتخصصة. علاوة على ذلك، تُسهم التجارب السريرية الجارية، وموافقات الأدوية، وتزايد طلب المرضى على العلاج الشخصي بشكل كبير في توسيع السوق. كما يُعزز دمج التشخيصات المتقدمة وأنظمة العلاج في المستشفيات الكبرى هيمنة الصين على السوق الإقليمية.

نظرة عامة على سوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ في اليابان

يشهد سوق علاجات سرطان الرئة في اليابان ومنطقة آسيا والمحيط الهادئ نموًا مطردًا بفضل التوسع العمراني السريع، وارتفاع معدل الإصابة بسرطان الرئة، وتزايد الوعي بالطب الدقيق. ويتبنى مقدمو الرعاية الصحية اليابانيون علاجات متطورة، بما في ذلك العلاجات الموجهة والعلاجات المناعية، مدمجة مع التشخيص الجزيئي لوضع خطط علاجية شخصية. وتدعم البنية التحتية المتطورة تكنولوجيًا للرعاية الصحية في البلاد تطبيق أنظمة دوائية جديدة في كل من المستشفيات ومكاتب العيادات الخارجية. إضافةً إلى ذلك، يدفع شيخوخة السكان الطلب على علاجات أكثر أمانًا وفعالية وسهولة في الاستخدام لسرطان الرئة. ويعزز التعاون المستمر في مجال البحث والتطوير بين شركات الأدوية والمستشفيات من تبني هذه العلاجات. كما تساهم المبادرات الحكومية التي تشجع الكشف المبكر عن السرطان والتغطية التأمينية للعلاجات المتقدمة في نمو السوق.

نظرة عامة على سوق علاجات سرطان الرئة في الهند ومنطقة آسيا والمحيط الهادئ

شكّل سوق علاجات سرطان الرئة في الهند ومنطقة آسيا والمحيط الهادئ حصةً كبيرةً من الإيرادات في منطقة آسيا والمحيط الهادئ عام 2024، مدفوعًا بارتفاع معدلات الإصابة بسرطان الرئة، والتوسع الحضري السريع، وتوسّع نطاق الوصول إلى الرعاية الصحية. وتعتمد المستشفيات وعيادات الأورام المتخصصة بشكل متزايد العلاجات الموجهة والمركبة لإدارة سرطان الرئة غير صغير الخلايا وسرطانات الرئة النقيلية. ويدعم سعي الحكومة نحو برامج الفحص المبكر للسرطان ومبادرات الرعاية الصحية الرقمية انتشار هذه العلاجات على نطاق واسع. علاوةً على ذلك، يُعزز الوعي المتزايد بين المرضى ومقدمي الرعاية الصحية بالطب الدقيق والعلاج المناعي الطلب. كما يُعزز توافر الأدوية الجنيسة بأسعار معقولة، وتزايد القدرة التصنيعية المحلية للأدوية، من إمكانية الوصول إليها. ويُعزز توسع مراكز الأورام في المناطق الحضرية وشبه الحضرية مكانة الهند السوقية في منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ في كوريا الجنوبية

يشهد سوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ في كوريا الجنوبية نموًا قويًا بفضل ارتفاع معدل الإصابة بسرطان الرئة والبنية التحتية المتطورة للرعاية الصحية. وتعتمد المستشفيات والعيادات التخصصية بسرعة العلاجات الموجهة، والعلاجات المناعية، والأنظمة العلاجية المركبة لعلاج سرطان الرئة غير صغير الخلايا وسرطانات الرئة النقيلية. ويتيح تركيز الدولة على الطب الدقيق واستراتيجيات العلاج القائمة على المؤشرات الحيوية رعايةً شخصيةً للغاية. كما أن الدعم الحكومي القوي لأبحاث الأورام، وبرامج الفحص المبكر، والتغطية التأمينية للأدوية المتقدمة يعزز تبني هذه العلاجات. وتستفيد كوريا الجنوبية أيضًا من التعاون النشط في مجال البحث والتطوير الدوائي، وتوافر العلاجات المبتكرة. ويساهم تزايد وعي المرضى بخيارات العلاج وتفضيلهم للعلاجات المتقدمة في توسع السوق بشكل مستدام.

حصة سوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ

تقود شركات راسخة بشكل أساسي صناعة علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ، بما في ذلك:

- أسترازينيكا (المملكة المتحدة)

- شركة ف. هوفمان لاروش المحدودة (سويسرا)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- جونسون آند جونسون (الولايات المتحدة)

- شركة بوهرينجر إنجلهايم الدولية المحدودة (ألمانيا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة أمجين (الولايات المتحدة)

- سانوفي (فرنسا)

- شركة أستيلاس فارما (اليابان)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة AbbVie Inc. (الولايات المتحدة)

- شركة داييتشي سانكيو المحدودة (اليابان)

- شركة إيلي ليلي وشركاه (الولايات المتحدة)

- باير إيه جي (ألمانيا)

- شركة إكسيليكسيس (الولايات المتحدة)

ما هي التطورات الأخيرة في سوق علاجات سرطان الرئة في منطقة آسيا والمحيط الهادئ؟

- في مايو 2024، أعلنت شركة Zai Lab عن موافقة إدارة الأدوية الوطنية الصينية على طلب دواء جديد (NDA) لـ Repotrectinib (Augtyro) للمرضى البالغين المصابين بسرطان الرئة ذو الخلايا غير الصغيرة المتقدم محليًا أو النقيلي، مما يؤكد توسع عوامل استهداف ROS1/ALK في الصين.

- في مارس 2024، قبلت إدارة الأدوية الوطنية الصينية طلبًا تكميليًا للحصول على دواء جديد (sNDA) لسافوليتينيب (أورباتيس) لتوسيع نطاق الإشارة إلى مرضى سرطان الرئة ذو الخلايا غير الصغيرة المتقدمين/النقيلي الذين لم يخضعوا للعلاج من قبل أو الذين عولجوا سابقًا مع تغييرات تخطي الإكسون 14 في MET مما يشير إلى نمو خط الأنابيب في منطقة آسيا والمحيط الهادئ للعلاجات التي يقودها MET

- في نوفمبر 2023، منحت الهيئة الوطنية للأدوية الموافقة المشروطة على التسويق في الصين لدواء Vebreltinib (APL-101؛ PBL-1001) لعلاج مرضى سرطان الرئة غير صغير الخلايا الذين يحملون طفرات تخطي الإكسون 14 في MET، مما يمثل دخولاً آخر لعلاج يستهدف MET إلى النظام البيئي العلاجي لسرطان الرئة في الصين.

- في مارس 2023، حصل Gumarontinib (SCC244) على موافقة مشروطة من الإدارة الوطنية للمنتجات الطبية في الصين (NMPA) لعلاج المرضى البالغين المصابين بسرطان الرئة ذو الخلايا غير الصغيرة (NSCLC) المتقدم محليًا أو النقيلي والذي يحمل طفرات تخطي الإكسون 14 MET

- في ديسمبر 2022، تمت الموافقة على استخدام دورفالوماب (إمفينزي) بالاشتراك مع تريميليموماب (إمجودو) بالإضافة إلى العلاج الكيميائي في اليابان من قبل وزارة الصحة والعمل والرفاهية (MHLW) لعلاج سرطان الرئة غير صغير الخلايا غير القابل للاستئصال أو المتقدم أو المتكرر، مما أدى إلى توسيع نطاق مجموعات العلاج المناعي في سوق سرطان الرئة الياباني.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.