Asia Pacific Medical Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

5.52 Billion

USD

9.01 Billion

2024

2032

USD

5.52 Billion

USD

9.01 Billion

2024

2032

| 2025 –2032 | |

| USD 5.52 Billion | |

| USD 9.01 Billion | |

| % | |

|

تجزئة سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ، حسب المنتجات (استبدال المفاصل الترميمية، غرسات العمود الفقري ، جراحات الصدمات وجراحة الوجه والفكين، غرسات الأسنان ، والتقويم الحيوي)، نوع الجهاز (أجهزة التثبيت الداخلي والخارجي)، المواد الحيوية (المواد الحيوية المعدنية ، المواد الحيوية البوليمرية، المواد الحيوية الخزفية، المواد الحيوية الطبيعية، وغيرها)، الإجراءات (الجراحة المفتوحة، الجراحة طفيفة التوغل)، والمستخدمون النهائيون (المستشفيات، مراكز الرعاية الخارجية، العيادات المتخصصة، مراكز تقويم العظام، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

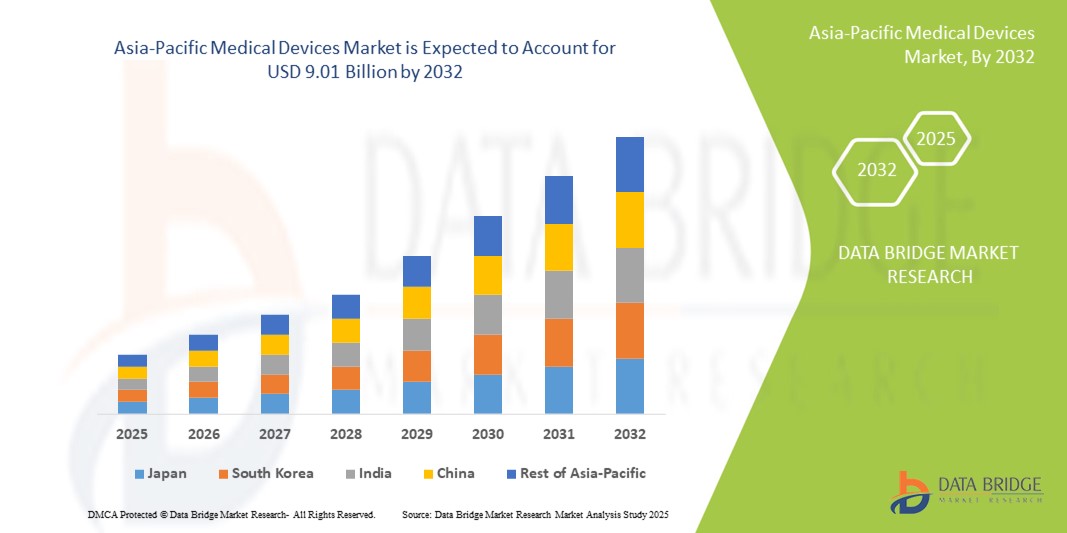

- تم تقييم حجم سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ بـ 5.52 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9.01 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.30٪ خلال الفترة المتوقعة

- ينشأ نمو السوق إلى حد كبير من التوسع الحضري السريع وتوسيع البنية التحتية للرعاية الصحية والتقدم التكنولوجي في التشخيص الطبي والمعدات العلاجية في الاقتصادات الناشئة في منطقة آسيا والمحيط الهادئ، مما يؤدي إلى تحسين إمكانية الوصول وتحديث أنظمة تقديم الرعاية الصحية.

- علاوة على ذلك، يُسهم الطلب المتزايد على الأجهزة الطبية المحمولة بأسعار معقولة وقليلة التدخل، إلى جانب زيادة الاستثمارات الحكومية والإصلاحات التنظيمية المواتية، في ترسيخ مكانة منطقة آسيا والمحيط الهادئ كمركز نمو رئيسي في سوق الأجهزة الطبية العالمية. تُسرّع هذه العوامل المتقاربة من اعتماد التقنيات الطبية المبتكرة، مما يُعزز نمو هذه الصناعة بشكل كبير في دول مثل الصين والهند واليابان وكوريا الجنوبية.

تحليل سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

- تزداد أهمية الأجهزة الطبية، بما في ذلك معدات التشخيص والعلاج والمراقبة، في منطقة آسيا والمحيط الهادئ نظرًا لارتفاع معدل انتشار الأمراض المزمنة، وتوسع نطاق الوصول إلى الرعاية الصحية، والتركيز المتزايد على التشخيص المبكر والدقيق. وتُسرّع التطورات التكنولوجية السريعة وزيادة الإنفاق على الرعاية الصحية في القطاعين العام والخاص من اعتماد الأجهزة الطبية المبتكرة في المستشفيات والعيادات ومؤسسات الرعاية المنزلية.

- يُعزى الطلب المتزايد على الأجهزة الطبية في منطقة آسيا والمحيط الهادئ بشكل رئيسي إلى شيخوخة السكان، وزيادة حالات أمراض الجهاز التنفسي والقلب والأوعية الدموية، والحاجة المتزايدة إلى حلول رعاية منزلية فعّالة. ويؤدي تزايد انتشار أمراض مثل مرض الانسداد الرئوي المزمن والربو وانقطاع النفس النومي إلى زيادة الطلب على أجهزة مثل أجهزة التنفس الصناعي، وأجهزة ضغط مجرى الهواء الإيجابي المستمر (CPAP/BIPAP)، وأجهزة تركيز الأكسجين.

- سيطرت الصين على سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ بحصة سوقية بلغت 39.6% في عام 2024، مدفوعةً بقاعدة مرضى واسعة، ونمو رقمنة الرعاية الصحية السريع، والإنتاج المحلي القوي للتقنيات الطبية المتطورة بأسعار معقولة. كما تُعدّ المبادرات الحكومية الداعمة لتحديث الرعاية الصحية الريفية وبرامج فحص الأمراض المزمنة من العوامل الرئيسية المساهمة في هذا النمو.

- من المتوقع أن تكون الهند أسرع منطقة نموًا في سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ بين عامي 2025 و2032. عوامل مثل زيادة استثمارات الرعاية الصحية، وتوسع المستشفيات الخاصة، والمبادرات الحكومية مثل "صنع في الهند"، والوعي المتزايد بعلاجات المفاصل والصدمات، كلها عوامل تدفع نمو السوق بشكل كبير.

- هيمن قطاع استبدال المفاصل الترميمي على سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ بأكبر حصة إيرادات بلغت 32.8% في عام 2024، وذلك بسبب ارتفاع معدل الإصابة بهشاشة العظام والتهاب المفاصل الروماتويدي، إلى جانب تزايد عدد كبار السن الذين يحتاجون إلى استبدال الركبة والورك.

نطاق التقرير وتقسيم سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

|

صفات |

رؤى رئيسية حول سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

" تزايد الطلب على حلول الرعاية الصحية الذكية والمترابطة "

- من الاتجاهات المهمة والمتسارعة في سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ التكامل المتزايد للتقنيات المتقدمة، مثل الذكاء الاصطناعي وإنترنت الأشياء، لتحسين الأداء والدقة وتجربة المستخدم عبر مختلف الأجهزة. تُبسّط هذه الابتكارات تقديم الرعاية الصحية وتُمكّن من اتخاذ قرارات آنية قائمة على البيانات في البيئات السريرية والمنزلية.

- على سبيل المثال ، يتم اعتماد أجهزة التنفس الاصطناعي وأجهزة تركيز الأكسجين المحمولة لضبط الدعم التنفسي تلقائيًا بناءً على المؤشرات الحيوية للمريض. وبالمثل، توفر أجهزة CPAP/BiPAP الذكية ملاحظات آنية وتتبعًا للامتثال، مما يُمكّن المرضى ومقدمي الرعاية الصحية من تحسين نتائج العلاج.

- يتيح دمج الأجهزة الطبية مع تطبيقات الهاتف المحمول والمنصات السحابية مراقبة المرضى عن بُعد، والتشخيص المبكر، والرعاية الوقائية، وهو أمر مفيد بشكل خاص في المناطق الريفية أو التي تعاني من نقص الخدمات. يُسهم هذا التحول الرقمي في خلق منظومة رعاية صحية أكثر ترابطًا في منطقة آسيا والمحيط الهادئ.

- كما تعمل التقنيات التي تمكن التحكم المركزي والتوافق بين الأجهزة الطبية والسجلات الصحية الإلكترونية (EHRs) على تحسين كفاءة سير العمل وتقليل الأعباء الإدارية في المستشفيات والعيادات

- يُغيّر تزايد توفر معدات الرعاية الصحية الذكية سهلة الاستخدام توقعات المرضى ومقدمي الرعاية الصحية على حد سواء. ونتيجةً لذلك، تُطوّر الشركات في المنطقة أجهزة طبية أكثر ذكاءً وسهولةً في الوصول، مزودةً بميزات مثل التنبيهات الآلية، والتعديلات عن بُعد، ولوحات معلومات تتبع الحالة الصحية.

- يتزايد الطلب على الحلول الطبية المتكاملة القائمة على البيانات بسرعة في جميع أنحاء منطقة آسيا والمحيط الهادئ، مدفوعًا بارتفاع الوعي بالرعاية الصحية، وزيادة عبء الأمراض المزمنة، والدعم الحكومي لمبادرات الصحة الرقمية.

ديناميكيات سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

سائق

"الحاجة المتزايدة بسبب تزايد الطلب على الرعاية الصحية واعتماد التكنولوجيا"

- يُعدّ العبء المتزايد للأمراض المزمنة، وشيخوخة السكان، والحاجة إلى تحسين البنية التحتية للرعاية الصحية عوامل رئيسية تُسرّع من اعتماد الأجهزة الطبية المتطورة في منطقة آسيا والمحيط الهادئ. كما أن التوسع الحضري السريع والوعي الصحي يدفعان الحكومات والقطاع الخاص إلى الاستثمار في معدات التشخيص والعلاج الحديثة.

- على سبيل المثال، في مارس 2024، وافقت وزارة الصحة اليابانية على تمويل أجهزة التنفس الصناعي من الجيل التالي وأجهزة التشخيص المحمولة لتعزيز الرعاية المنزلية والتأهب للأوبئة. ومن المتوقع أن تدفع هذه المبادرات التي تنفذها الهيئات العامة والخاصة نمو سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة.

- أصبح المرضى ومقدمو الخدمات أكثر وعيًا بفوائد التشخيص المبكر والرعاية الوقائية، مما أدى إلى اعتماد تقنيات مثل أجهزة تركيز الأكسجين المحمولة، وأجهزة قياس التنفس الرقمية، وأجهزة CPAP/BiPAP المدمجة بالذكاء الاصطناعي والتي تقدم نتائج فائقة للمرضى.

- علاوة على ذلك، فإن الشعبية المتزايدة لخدمات الرعاية الصحية عن بُعد والاتجاه نحو الرعاية اللامركزية يجعلان الأجهزة الطبية أكثر أهمية في بيئات الرعاية المنزلية. فالأجهزة التي تتكامل بسهولة مع منصات الرعاية الصحية المتنقلة والسجلات الصحية الإلكترونية (EHRs) أصبحت أدوات أساسية لمراقبة المرضى عن بُعد.

- يُشجع التحول نحو معدات الرعاية الصحية المحمولة وسهلة الاستخدام والفعّالة على تبنيها في المستشفيات الكبيرة والعيادات الصغيرة على حد سواء. ومع توسع نطاق تغطية التأمين الصحي والدعم الحكومي للصحة الرقمية، أصبحت الأجهزة الطبية في متناول عامة السكان في دول مثل الهند والصين ودول جنوب شرق آسيا.

ضبط النفس/التحدي

"المخاوف بشأن التعقيد التنظيمي والتكاليف الأولية المرتفعة"

- يواجه سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ تحديات تتعلق باختلاف الأطر التنظيمية بين الدول، مما قد يعيق الحصول على الموافقات اللازمة على المنتجات ودخول السوق. ويتعين على المصنّعين التعامل مع متطلبات الامتثال المختلفة في أسواق مثل الصين والهند واليابان، مما يزيد من تعقيد عملياتهم وتكاليفها.

- على سبيل المثال، أدى تطبيق لوائح الأجهزة الطبية الجديدة في الصين في عام 2021 إلى زيادة متطلبات الأدلة السريرية، مما قد يؤدي إلى تأخير إطلاق المنتجات وإضافة تكاليف التطوير.

- بالإضافة إلى ذلك، قد تُشكّل التكلفة الأولية المرتفعة للمعدات الطبية المتطورة، مثل أجهزة التنفس الصناعي، وأجهزة التخدير، وأنظمة التصوير التشخيصي، عائقًا أمام مقدمي الرعاية الصحية الأصغر حجمًا ومرافقها في المناطق النامية. كما أن محدودية الميزانية ونقص خيارات التمويل يحدّان من انتشار هذه الخدمات في المناطق الريفية والمحرومة.

- في حين أن الأسعار تتناقص تدريجيًا وترتفع التصنيعات المحلية، إلا أن التكلفة المرتفعة المتوقعة للأجهزة الطبية المتميزة تظل مصدر قلق، وخاصة بالنسبة للرعاية طويلة الأمد والمرافق الصغيرة الحجم.

- إن التغلب على هذه التحديات يتطلب عمليات تنظيمية منسجمة، وزيادة الاستثمار في التصنيع المحلي، والدعم الحكومي، وحملات التوعية لتحسين القدرة على تحمل التكاليف والثقة في التقنيات الطبية الجديدة.

نطاق سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس المنتج ونوع الجهاز والمادة الحيوية والإجراءات والمستخدم النهائي.

• حسب المنتج

بناءً على المنتج، يُقسّم سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ إلى: استبدال المفاصل الترميمي، وزراعة العمود الفقري، وجراحات الصدمات وجراحة الوجه والفكين، وزراعة الأسنان، والتقويم الحيوي. هيمن قطاع استبدال المفاصل الترميمي على السوق محققًا أكبر حصة إيرادات بلغت 32.8% في عام 2024، نظرًا لارتفاع معدل الإصابة بهشاشة العظام والتهاب المفاصل الروماتويدي، إلى جانب تزايد أعداد كبار السن الذين يحتاجون إلى استبدال الركبة والورك.

من المتوقع أن يشهد قطاع زراعة الأسنان أسرع معدل نمو سنوي مركب بنسبة 24.1% من عام 2025 إلى عام 2032، مدفوعًا بزيادة السياحة العلاجية في مجال طب الأسنان، والوعي المتزايد بصحة الفم، والتقدم في مواد وتقنيات الزراعة.

• حسب نوع الجهاز

بناءً على نوع الجهاز، يُقسّم سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ إلى أجهزة تثبيت داخلية وأجهزة تثبيت خارجية. وقد استحوذ قطاع أجهزة التثبيت الداخلية على أكبر حصة سوقية بنسبة 58.5% في عام 2024، وذلك بفضل الإقبال الكبير على التثبيت الداخلي في علاجات الكسور وتثبيت العمود الفقري، مما يُعزز الشفاء ويُقلل من مدة الإقامة في المستشفى.

ومن المتوقع أن ينمو قطاع أجهزة التثبيت الخارجية بمعدل نمو سنوي مركب ثابت، بدعم من زيادة التطبيق في رعاية الصدمات والتدخلات الطارئة في العظام.

• حسب المادة الحيوية

بناءً على المواد الحيوية، يُقسّم سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ إلى مواد حيوية معدنية، ومواد حيوية بوليمرية، ومواد حيوية سيراميكية، ومواد حيوية طبيعية، وغيرها. وقد استحوذت المواد الحيوية المعدنية على الحصة الأكبر، بنسبة 41.3% في عام 2024، ويعزى ذلك إلى استخدامها الواسع في الغرسات الحاملة للأحمال، مثل استبدال المفاصل وتثبيت العمود الفقري، بفضل قوتها ومتانتها الفائقة.

ومن المتوقع أن تسجل المواد الحيوية البوليمرية أسرع معدل نمو سنوي مركب بنسبة 22.6%، وذلك بسبب اعتمادها المتزايد في هندسة الأنسجة، وتوصيل الأدوية، والأجهزة القابلة للتحلل الحيوي.

• حسب الإجراءات

بناءً على الإجراءات، يُقسّم سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ إلى جراحات مفتوحة وجراحة طفيفة التوغل. وقد استحوذت الجراحة المفتوحة على الحصة الأكبر، بنسبة 56.4%، في عام 2024، ويعود ذلك بشكل رئيسي إلى استمرار استخدامها في عمليات إعادة بناء العظام المعقدة ورعاية الإصابات.

من المتوقع أن ينمو قطاع الجراحة الأقل توغلاً (MIS) بأسرع معدل نمو سنوي مركب بنسبة 27.8% من عام 2025 إلى عام 2032، مدعومًا بفوائد مثل تقليل وقت التعافي، وتقليل الألم بعد الجراحة، وتحسين الدقة الجراحية.

• حسب المستخدم النهائي

بناءً على المستخدمين النهائيين، يُقسّم سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ إلى مستشفيات، ومراكز رعاية مرضى العيادات الخارجية، وعيادات متخصصة، ومراكز جراحة العظام، وغيرها. وقد تصدرت المستشفيات السوق بأعلى حصة إيرادات بلغت 48.9% في عام 2024، بفضل خدماتها الشاملة، وبنيتها التحتية المتطورة، وازدياد إقبال المرضى على التدخلات الجراحية.

ومن المتوقع أن تنمو مراكز العظام بأسرع معدل نمو سنوي مركب، مدفوعًا بإنشاء المزيد من المرافق المخصصة لجراحة العظام وإعادة التأهيل في البلدان النامية في المنطقة.

تحليل إقليمي لسوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الأجهزة الطبية العالمية بأكبر حصة إيرادات بلغت 34.80% في عام 2024، مدفوعة بزيادة نفقات الرعاية الصحية والتوسع الحضري السريع وتزايد عدد كبار السن الذين يتطلبون تدخلات تقويم العظام والتشخيص.

- تستثمر الحكومات الإقليمية بكثافة في تحسين البنية التحتية للرعاية الصحية، في حين تعمل السياحة الطبية المتزايدة، وخاصة في دول مثل الهند وتايلاند وماليزيا، على زيادة الطلب على التقنيات الطبية المتقدمة.

- كما أن الوعي المتزايد بالإجراءات الأقل تدخلاً، وزيادة إمكانية الوصول إلى المرافق الطبية، وسياسات السداد المواتية، هي أيضًا من العوامل الرئيسية المساهمة في نمو السوق في المنطقة

نظرة عامة على سوق الأجهزة الطبية في الصين ومنطقة آسيا والمحيط الهادئ

استحوذت سوق الأجهزة الطبية الصينية على الحصة الأكبر بنسبة 39.6% في منطقة آسيا والمحيط الهادئ عام 2024، ويعزى ذلك إلى الكثافة السكانية الهائلة في البلاد، وارتفاع نسبة كبار السن، وزيادة الطلب على عمليات تقويم العظام. وقد ساهمت الجهود الاستراتيجية التي بذلتها الشركات المصنعة المحلية، والإصلاحات الحكومية المواتية في مجال الرعاية الصحية، في تسريع توافر الأجهزة الطبية المتطورة وبأسعار معقولة.

نظرة عامة على سوق الأجهزة الطبية في اليابان ومنطقة آسيا والمحيط الهادئ

يواصل سوق الأجهزة الطبية في اليابان نموه بفضل بنيته التكنولوجية المتينة، وشيخوخة سكانه، وتفضيله الراسخ لحلول الرعاية الصحية عالية الجودة والدقة. ويدعم التزام اليابان بالابتكار والتبني المبكر للتقنيات الجراحية المتقدمة زيادة استخدام الأجهزة قليلة التدخل والأجهزة الترميمية.

نظرة عامة على سوق الأجهزة الطبية في الهند ومنطقة آسيا والمحيط الهادئ

من المتوقع أن يشهد سوق الأجهزة الطبية في الهند أسرع معدل نمو سنوي مركب بين عامي 2025 و2032. وتعمل عوامل مثل زيادة الاستثمارات في الرعاية الصحية، وتوسع المستشفيات الخاصة، والمبادرات الحكومية مثل "صنع في الهند"، والوعي المتزايد بالعلاجات المتعلقة بالمفاصل والصدمات، على دفع نمو السوق بشكل كبير.

حصة سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

وتقود صناعة الأجهزة الطبية في منطقة آسيا والمحيط الهادئ في المقام الأول شركات راسخة، بما في ذلك:

- زيمر بيوميت (الولايات المتحدة)

- سميث + نيفيو (المملكة المتحدة)

- ميدترونيك (أيرلندا)

- سترايكر (الولايات المتحدة)

- ب. براون إس إي (ألمانيا)

- شركة NuVasive، Inc. (الولايات المتحدة)

- شركة إينوفيس (الولايات المتحدة)

- معهد سترومان إيه جي (سويسرا)

- شركة أوستيم لزراعة الأسنان المحدودة (كوريا الجنوبية)

- شركة نارانج الطبية المحدودة (الولايات المتحدة)

- جلوبس ميديكال (الولايات المتحدة)

- شركة آرثركس (الولايات المتحدة)

- شركة كونميد (الولايات المتحدة)

- شركة انتيغرا لعلوم الحياة (الولايات المتحدة)

- جراحة التهاب المسالك البولية (الولايات المتحدة)

- شركة دبليو إل جور وشركاه (الولايات المتحدة)

- مجموعة كورين (المملكة المتحدة)

- شركة جونسون آند جونسون للخدمات، المحدودة (الولايات المتحدة)

أحدث التطورات في سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

- في مايو 2024، افتتحت شركة سميث آند نيفيو بي إل سي مركزًا جديدًا للبحث والتطوير والتصنيع في ماليزيا لتلبية الطلب المتزايد على منتجات تقويم العظام والعناية بالجروح في منطقة آسيا والمحيط الهادئ. يعزز هذا المرفق قدرات الشركة الإقليمية، مؤكدًا التزامها بتوسيع نطاق الوصول إلى الأجهزة الطبية المتطورة في جميع أنحاء جنوب شرق آسيا، وتعزيز كفاءة الإنتاج المحلي.

- في أبريل 2024، أطلقت شركة سترايكر نظامها "ماكو سمارت روبوتيكس" في عدة مستشفيات في اليابان وأستراليا، مما يتيح إجراء جراحات دقيقة وغير جراحية لاستبدال المفاصل. تُعزز هذه الخطوة حضور سترايكر في المنطقة وتُبرز تزايد استخدام تقنيات الجراحة بمساعدة الروبوتات في أنظمة الرعاية الصحية في منطقة آسيا والمحيط الهادئ.

- في مارس 2024، دخلت ميدترونيك في شراكة مع مستشفيات أبولو الهندية لتوسيع نطاق الوصول إلى جهاز تنظيم ضربات القلب ميكرا أف، وهو جهاز مصغر مصمم لعلاج الانسداد الأذيني البطيني. يدعم هذا التعاون الحاجة المتزايدة إلى رعاية قلبية مبتكرة في الهند، ويعكس استراتيجية ميدترونيك لتحسين نتائج المرضى في الأسواق الناشئة.

- في فبراير 2024، أعلنت شركة زيمر بيوميت عن إطلاق نظامها الذكي للركبة بيرسونا آي كيو في مستشفيات مختارة في كوريا الجنوبية. يجمع هذا الجهاز بين غرسات العظام وتقنية الاستشعار الذكي، مما يوفر للجراحين والمرضى رؤىً آنية للبيانات لمتابعة ما بعد الجراحة وإعادة التأهيل.

- في يناير 2024، وسّعت شركة فيشر آند بايكل للرعاية الصحية خط منتجاتها للعناية التنفسية في الصين من خلال طرح نظام Airvo 3 عالي التدفق، لتلبية الطلب المتزايد في المنطقة على حلول العلاج بالأكسجين غير الجراحي. تُبرز هذه المبادرة تركيز الشركة على الابتكار وحلول الرعاية الصحية المُصممة خصيصًا لسوق آسيا والمحيط الهادئ.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 الوصول إلى حجم السوق العالمي لعلاج أمراض الجهاز التنفسي لدى الخنازير والدواجن

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 نموذج التحقق من صحة بيانات الحامل الثلاثي القوائم

2.2.4 دليل السوق

2.2.5 النمذجة متعددة المتغيرات

2.2.6 التحليل من الأعلى إلى الأسفل

2.2.7 مصفوفة التحدي

2.2.8 شبكة تغطية التطبيق

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 بيانات حجم المبيعات

2.2.12 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.13 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل بيستل

5.2 نموذج بورتر للقوى الخمس

6 رؤى حول الصناعة

6.1 العوامل الاقتصادية الجزئية والكلي

6.2 رسم خرائط آفاق الاختراق والنمو

6.3 استراتيجيات التسعير الرئيسية

6.4 المقابلات مع المتخصصين

6.5 التحليل والتوصية

7 محفظة الملكية الفكرية

7.1 جودة وقوة براءة الاختراع

7.2 عائلات براءات الاختراع

7.3 الترخيص والتعاون

7.4 المشهد التنافسي

7.5 استراتيجية وإدارة الملكية الفكرية

7.6 أخرى

8 تفاصيل تحليل التكلفة

9 خريطة طريق التكنولوجيا

10 متتبع الابتكار والتحليل الاستراتيجي

10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

10.1.1 المشاريع المشتركة

10.1.2 عمليات الدمج والاستحواذ

10.1.3 الترخيص والشراكة

10.1.4 التعاون التكنولوجي

10.1.5 عمليات التخارج الاستراتيجية

10.2 عدد المنتجات قيد التطوير

10.3 مرحلة التطوير

10.4 الجداول الزمنية والمعالم

10.5 استراتيجيات ومنهجيات الابتكار

10.6 تقييم المخاطر والتخفيف منها

10.7 عمليات الدمج والاستحواذ

10.8 التوقعات المستقبلية

11 الامتثال التنظيمي

11.1 الهيئات التنظيمية

11.2 التصنيفات التنظيمية

11.3 التقديمات التنظيمية

11.4 التناغم الدولي

11.5 أنظمة الامتثال وإدارة الجودة

11.6 التحديات والاستراتيجيات التنظيمية

الشكل 1: أهم الكيانات بناءً على نظرة عامة على البحث والتطوير لسوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ

المصادر: البيانات الصحفية، التقارير السنوية، ملفات هيئة الأوراق المالية والبورصات الأمريكية، عروض المستثمرين، مصادر حكومية أخرى، تحليلات مبنية على مدخلات من مصادر ثانوية، مقابلات مع خبراء

12 إطار السداد

13 تحليل خريطة الفرص

14 تحليل سلسلة القيمة

15 اقتصاد الرعاية الصحية

15.1 نفقات الرعاية الصحية

15.2 النفقات الرأسمالية

15.3 اتجاهات الإنفاق الرأسمالي

15.4 تخصيص النفقات الرأسمالية

15.5 مصادر التمويل

15.6 معايير الصناعة

15.7 نسبة الناتج المحلي الإجمالي إلى الناتج المحلي الإجمالي

15.8 هيكل نظام الرعاية الصحية

15.9 سياسات الحكومة

15.1 التنمية الاقتصادية

16 سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ، حسب نوع المنتج

16.1 نظرة عامة

(ملاحظة: سيتم توفير تحليل القيمة السوقية والحجم وتكلفة البيع لجميع قطاعات وشرائح المنتجات الفرعية)

16.2 أجهزة التنفس

16.2.1 العلاجي

16.2.1.1. جهاز التنفس الصناعي

16.2.1.1.1. القيمة السوقية (بالدولار الأمريكي)

16.2.1.1.2. حجم السوق (وحدة)

16.2.1.1.3. ASP (دولار أمريكي)

16.2.1.2. قناع

16.2.1.3. جهاز باب

16.2.1.4. جهاز الاستنشاق

16.2.1.5. مجلس الطاقة الوطني

16.2.1.6. أوليزر

16.2.2 المراقبة

16.2.2.1. مقياس التأكسج النبضي

16.2.2.1.1. القيمة السوقية (بالدولار الأمريكي)

16.2.2.1.2. حجم السوق (وحدة)

16.2.2.1.3. متوسط سعر الصرف (بالدولار الأمريكي)

16.2.3 جهاز قياس ثاني أكسيد الكربون

16.2.3.1. القيمة السوقية (بالدولار الأمريكي)

16.2.3.2. حجم السوق (وحدة)

16.2.3.3. متوسط سعر الصرف (بالدولار الأمريكي)

16.2.4 التشخيص

16.2.4.1. القيمة السوقية (بالدولار الأمريكي)

16.2.4.2. حجم السوق (وحدة)

16.2.4.3. متوسط سعر الصرف (بالدولار الأمريكي)

16.2.5 المواد الاستهلاكية

16.2.5.1. القيمة السوقية (بالدولار الأمريكي)

16.2.5.2. حجم السوق (وحدة)

16.2.5.3. متوسط سعر الصرف (بالدولار الأمريكي)

16.3 أجهزة التشخيص

16.3.1 جهاز التشخيص الكهربائي

16.3.1.1. أنظمة الموجات فوق الصوتية

16.3.1.2. التصوير بالرنين المغناطيسي (MRI)

16.3.1.3. تخطيط كهربية القلب

16.3.1.4. جهاز التصوير الومضاني

16.3.1.5. أجهزة تشخيص كهربائية أخرى

16.3.2 جهاز الإشعاع

١٦.٣.٢.١. ساعات ذكية مزودة بخاصية مراقبة الصحة

16.3.2.2. أجهزة قياس ضغط الدم القابلة للارتداء

16.3.2.3. أنظمة المراقبة عن بُعد

16.3.2.4. أجهزة الطب عن بُعد

16.3.2.5. جهاز التصوير المقطعي المحوسب16.3.2.6.

16.3.3 أجزاء وملحقات التصوير

16.3.3.1. وسائط التباين

16.3.3.2. أنابيب الأشعة السينية

16.3.3.3. فيلم الأشعة الطبية16.3.3.4.

16.4 أجهزة القلب والأوعية الدموية

16.4.1 تخطيط كهربية القلب (ECG)

16.4.1.1. مراقبة القلب عن بُعد

16.4.1.2. أجهزة تشخيص ومراقبة أخرى

16.4.2 الأجهزة العلاجية والجراحية

16.4.2.1. جهاز مساعدة القلب

16.4.2.2. جهاز إدارة نظم القلب

16.4.2.3. القسطرة

16.4.2.4. الطعوم

16.4.2.5. صمامات القلب

16.4.2.6. الدعامات

16.4.2.7. أجهزة علاجية وجراحية أخرى

16.5 طب الأسنان

16.5.1 أدوات ومستلزمات طب الأسنان

16.5.1.1. أدوات طب الأسنان

16.5.1.2. أسمنت الأسنان

16.5.1.3. الأسنان والتجهيزات الأخرى

16.5.2 معدات رأس مال طب الأسنان

16.5.2.1. مثاقب الأسنان

16.5.2.2. أشعة الأسنان

16.5.2.3. كراسي الأسنان

16.6 الأجهزة التقويمية

16.6.1 جهاز التثبيت

16.6.2 المفاصل الاصطناعية

16.6.3 أجزاء الجسم الاصطناعية الأخرى

16.7 أجهزة التنظير الداخلي

16.7.1 معدات التصور

16.7.1.1. كاميرا التنظير الداخلي

16.7.1.2. نظام التصور الرقمي

16.7.1.3. نظام عرض عالي الدقة

16.7.2 المناظير

16.7.2.1. منظار داخلي صلب

16.7.2.2. منظار مرن

16.7.2.3. منظار الكبسولة

16.7.2.4. منظار داخلي بمساعدة روبوت

16.7.3 جهاز جراحي تنظيري

16.7.3.1. نظام الري/الشفط

16.7.3.2. جهاز الوصول

16.7.3.3. واقي الجروح

16.7.3.4. جهاز النفخ

16.7.3.5. أداة يدوية تشغيلية

16.7.3.6. أجهزة تنظيرية أخرى

16.8 أجهزة طب العيون

16.9 أجهزة العلاج الإشعاعي

16.1 الأجهزة التجميلية

16.10.1 معدات المختبر

16.10.1.1. المعدات العامة

16.10.1.2. الحاضنات

16.10.1.3. أجهزة الطرد المركزي

16.10.1.4. غطاء المختبر

16.10.1.5. الأوتوكلاف

16.10.1.6. النطاقات

16.10.1.7. أجهزة الموجات فوق الصوتية

16.10.1.8. آخرون

16.11 المعدات التحليلية

16.11.1 مطياف

16.11.1.1. مطياف الكتلة

16.11.1.2. مطياف الفلورسنت

16.11.1.3. مطياف الأشعة تحت الحمراء

16.11.1.4. آخرون

16.11.2 المحلل

16.11.2.1. أجهزة تحليل العناصر

16.11.2.2. أجهزة تحليل حجم الجسيمات

16.11.2.3. آخرون

16.11.3 أجهزة المعايرة

16.11.4 أجهزة قياس الضغط

16.11.5 نظام حقن التدفق

16.11.6 نظام تحضير العينات

16.11.7 معدات الكروماتوغرافيا

١٦.١١.٧.١. معدات كروماتوغرافيا الغاز

16.11.7.2. معدات الكروماتوغرافيا السائلة

16.11.8 آخرون

16.12 معدات الدعم

16.12.1 حصادات الخلايا

16.12.2 أجهزة الكشف الإشعاعية

16.12.3 قارئات الصفائح الدقيقة

16.12.4 آخرون

16.13 المعدات المتخصصة

16.13.1 أدوات علم الوراثة الخلوية

16.13.2 جهاز تصوير الخلايا

16.13.3 أجهزة التبخير المعملية

16.13.4 أجهزة قياس الاستقطاب

16.13.5 أنظمة الترشيح الغشائي

16.13.6 أنظمة الليزر

16.13.7 آخرون

16.14 أجهزة قياس الطيف

16.15 آخرون

17 سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ، حسب فئة الجهاز

17.1 الفئة الأولى

17.2 الفئة الثانية

17.3 الفئة الثالثة

17.4 الصف الرابع

18 سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ، حسب النوع

18.1 جهاز جراحي

18.2 جهاز غير جراحي

18.3 جهاز قابل للزرع

18.4 جهاز قابل للارتداء

18.5 آخرون

19 سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ، حسب التطبيق

19.1 التشخيص

19.2 العلاجي

سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ، حسب طريقة التصنيع

20.1 التصنيع الداخلي

20.2 الاستعانة بمصادر خارجية

21 سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ، حسب المستخدم النهائي

21.1 نظرة عامة

21.2 المستشفيات والعيادات

21.2.1 المريض الداخلي

21.2.2 العيادات الخارجية

21.3 عيادات متخصصة

21.4 مراكز الرعاية الخارجية

21.5 شركات الأدوية الحيوية

21.6 المختبرات

21.7 المؤسسات الأكاديمية والبحثية

21.8 آخرون

22 سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ، حسب قنوات التوزيع

22.1 نظرة عامة

22.2 العطاء المباشر

22.3 الموزعون

22.4 مبيعات التجزئة

22.5 آخرون

23 سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ، حسب المنطقة الجغرافية

سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

23.1 منطقة آسيا والمحيط الهادئ

23.1.1 اليابان

23.1.2 الصين

23.1.3 كوريا الجنوبية

23.1.4 الهند

23.1.5 أستراليا

23.1.6 سنغافورة

23.1.7 تايلاند

23.1.8 ماليزيا

23.1.9 إندونيسيا

23.1.10 الفلبين

23.1.11 بقية منطقة آسيا والمحيط الهادئ

23.2 الرؤى الأولية الرئيسية: حسب البلدان الرئيسية

سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ، مشهد الشركات

24.1 تحليل أسهم الشركة: عالميًا

24.2 تحليل أسهم الشركة: أمريكا الشمالية

24.3 تحليل أسهم الشركة: أوروبا

24.4 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

24.5 عمليات الدمج والاستحواذ

24.6 تطوير المنتجات الجديدة والموافقات عليها

24.7 التوسعات

24.8 التغييرات التنظيمية

24.9 الشراكة والتطورات الاستراتيجية الأخرى

25 سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ، تحليل SWOT وDBMR

26 سوق الأجهزة الطبية في منطقة آسيا والمحيط الهادئ، نبذة عن الشركة

26.1 الأجهزة الطبية

26.1.1 شركة ميدترونيك بي إل سي.

26.1.1.1. نظرة عامة على الشركة

26.1.1.2. تحليل الإيرادات

26.1.1.3. التواجد الجغرافي

26.1.1.4. محفظة المنتجات

26.1.1.5. التطورات الأخيرة

26.1.2 شركة بوسطن العلمية

26.1.2.1. نظرة عامة على الشركة

26.1.2.2. تحليل الإيرادات

26.1.2.3. التواجد الجغرافي

26.1.2.4. محفظة المنتجات

26.1.2.5. التطورات الأخيرة

26.1.3 جونسون آند جونسون

26.1.3.1. نظرة عامة على الشركة

26.1.3.2. تحليل الإيرادات

26.1.3.3. التواجد الجغرافي

26.1.3.4. محفظة المنتجات

26.1.3.5. التطورات الأخيرة

26.1.4 شركة بيكتون وديكينسون

26.1.4.1. نظرة عامة على الشركة

26.1.4.2. تحليل الإيرادات

26.1.4.3. التواجد الجغرافي

26.1.4.4. محفظة المنتجات

26.1.4.5. التطورات الأخيرة

26.1.5 صحة الكاردينال

26.1.5.1. نظرة عامة على الشركة

26.1.5.2. تحليل الإيرادات

26.1.5.3. التواجد الجغرافي

26.1.5.4. محفظة المنتجات

26.1.5.5. التطورات الأخيرة

26.1.6 شركة سترايكر

26.1.6.1. نظرة عامة على الشركة

26.1.6.2. تحليل الإيرادات

26.1.6.3. التواجد الجغرافي

26.1.6.4. محفظة المنتجات

26.1.6.5. التطورات الأخيرة

26.1.7 مختبرات أبوت

26.1.7.1. نظرة عامة على الشركة

26.1.7.2. تحليل الإيرادات

26.1.7.3. التواجد الجغرافي

26.1.7.4. محفظة المنتجات

26.1.7.5. التطورات الأخيرة

26.1.8 باكستر الدولية

26.1.8.1. نظرة عامة على الشركة

26.1.8.2. تحليل الإيرادات

26.1.8.3. التواجد الجغرافي

26.1.8.4. محفظة المنتجات

26.1.8.5. التطورات الأخيرة

26.1.9 شركة داناهر

26.1.9.1. نظرة عامة على الشركة

26.1.9.2. تحليل الإيرادات

26.1.9.3. التواجد الجغرافي

26.1.9.4. محفظة المنتجات

26.1.9.5. التطورات الأخيرة

26.1.10 3M

26.1.10.1. نظرة عامة على الشركة

26.1.10.2. تحليل الإيرادات

26.1.10.3. التواجد الجغرافي

26.1.10.4. محفظة المنتجات

26.1.10.5. التطورات الأخيرة

26.1.11 شركة نوفارتيس إيه جي

26.1.11.1. نظرة عامة على الشركة

26.1.11.2. تحليل الإيرادات

26.1.11.3. التواجد الجغرافي

26.1.11.4. محفظة المنتجات

26.1.11.5. التطورات الأخيرة

26.1.12 شركة جنرال إلكتريك

26.1.12.1. نظرة عامة على الشركة

26.1.12.2. تحليل الإيرادات

26.1.12.3. التواجد الجغرافي

26.1.12.4. محفظة المنتجات

26.1.12.5. التطورات الأخيرة

26.1.13 دينار بحريني

26.1.13.1. نظرة عامة على الشركة

26.1.13.2. تحليل الإيرادات

26.1.13.3. التواجد الجغرافي

26.1.13.4. محفظة المنتجات

26.1.13.5. التطورات الأخيرة

26.1.14 الجراحة البديهية

26.1.14.1. نظرة عامة على الشركة

26.1.14.2. تحليل الإيرادات

26.1.14.3. التواجد الجغرافي

26.1.14.4. محفظة المنتجات

26.1.14.5. التطورات الأخيرة

26.1.15 أليرجان

26.1.15.1. نظرة عامة على الشركة

26.1.15.2. تحليل الإيرادات

26.1.15.3. التواجد الجغرافي

26.1.15.4. محفظة المنتجات

26.1.15.5. التطورات الأخيرة

26.1.16 شركة هويا

26.1.16.1. نظرة عامة على الشركة

26.1.16.2. تحليل الإيرادات

26.1.16.3. التواجد الجغرافي

26.1.16.4. محفظة المنتجات

26.1.16.5. التطورات الأخيرة

26.1.17 شركة سيمنز للرعاية الصحية المحدودة

26.1.17.1. نظرة عامة على الشركة

26.1.17.2. تحليل الإيرادات

26.1.17.3. التواجد الجغرافي

26.1.17.4. محفظة المنتجات

26.1.17.5. التطورات الأخيرة

26.1.18 ريسميد

26.1.18.1. نظرة عامة على الشركة

26.1.18.2. تحليل الإيرادات

26.1.18.3. التواجد الجغرافي

26.1.18.4. محفظة المنتجات

26.1.18.5. التطورات الأخيرة

26.1.19 شركة تيرومو الطبية

26.1.19.1. نظرة عامة على الشركة

26.1.19.2. تحليل الإيرادات

26.1.19.3. التواجد الجغرافي

26.1.19.4. محفظة المنتجات

26.1.19.5. التطورات الأخيرة

26.1.20 شركة أوليمبوس

26.1.20.1. نظرة عامة على الشركة

26.1.20.2. تحليل الإيرادات

26.1.20.3. التواجد الجغرافي

26.1.20.4. محفظة المنتجات

26.1.20.5. التطورات الأخيرة

26.1.21 زيمر بيوميت

26.1.21.1. نظرة عامة على الشركة

26.1.21.2. تحليل الإيرادات

26.1.21.3. التواجد الجغرافي

26.1.21.4. محفظة المنتجات

26.1.21.5. التطورات الأخيرة

26.1.22 الرعاية الطبية فيسينيوس

26.1.22.1. نظرة عامة على الشركة

26.1.22.2. تحليل الإيرادات

26.1.22.3. التواجد الجغرافي

26.1.22.4. محفظة المنتجات

26.1.22.5. التطورات الأخيرة

26.1.23 شركة إدواردز لعلوم الحياة

26.1.23.1. نظرة عامة على الشركة

26.1.23.2. تحليل الإيرادات

26.1.23.3. التواجد الجغرافي

26.1.23.4. محفظة المنتجات

26.1.23.5. التطورات الأخيرة

26.1.24 كونينكليك فيليبس إن في

26.1.24.1. نظرة عامة على الشركة

26.1.24.2. تحليل الإيرادات

26.1.24.3. التواجد الجغرافي

26.1.24.4. محفظة المنتجات

26.1.24.5. التطورات الأخيرة

26.1.25 DRÄGERWERK AG & CO. KGAA

26.1.25.1. نظرة عامة على الشركة

26.1.25.2. تحليل الإيرادات

26.1.25.3. التواجد الجغرافي

26.1.25.4. محفظة المنتجات

26.1.25.5. التطورات الأخيرة

26.1.26 مجموعة كولوبلاست

26.1.26.1. نظرة عامة على الشركة

26.1.26.2. تحليل الإيرادات

26.1.26.3. التواجد الجغرافي

26.1.26.4. محفظة المنتجات

26.1.26.5. التطورات الأخيرة

26.1.27 شركة ووترز

26.1.27.1. نظرة عامة على الشركة

26.1.27.2. تحليل الإيرادات

26.1.27.3. التواجد الجغرافي

26.1.27.4. محفظة المنتجات

26.1.27.5. التطورات الأخيرة

26.1.28 شركة هولوجيك

26.1.28.1. نظرة عامة على الشركة

26.1.28.2. تحليل الإيرادات

26.1.28.3. التواجد الجغرافي

26.1.28.4. محفظة المنتجات

26.1.28.5. التطورات الأخيرة

26.1.29 ستيريس

26.1.29.1. نظرة عامة على الشركة

26.1.29.2. تحليل الإيرادات

26.1.29.3. التواجد الجغرافي

26.1.29.4. محفظة المنتجات

26.1.29.5. التطورات الأخيرة

26.1.30 معهد سترومان إيه جي

26.1.30.1. نظرة عامة على الشركة

26.1.30.2. تحليل الإيرادات

26.1.30.3. التواجد الجغرافي

26.1.30.4. محفظة المنتجات

26.1.30.5. التطورات الأخيرة

27 الخاتمة

28 استبيان

29 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.