Asia Pacific Neuropathic Pain Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

6.57 Billion

USD

13.88 Billion

2024

2032

USD

6.57 Billion

USD

13.88 Billion

2024

2032

| 2025 –2032 | |

| USD 6.57 Billion | |

| USD 13.88 Billion | |

| % | |

|

تجزئة سوق علاج الألم العصبي في منطقة آسيا والمحيط الهادئ، حسب النوع (أجهزة تحفيز النخاع الشوكي، وأجهزة تحفيز الأعصاب الطرفية الخارجية، وأجهزة تحفيز الأعصاب الكهربائية عبر الجلد (TENS))، ونوع المنتج (قابل لإعادة الشحن وغير قابل لإعادة الشحن)، والإجراء (جراحي وغير جراحي)، والتكنولوجيا المستخدمة (تحفيز الأعصاب الكهربائي عبر الجلد، والتحفيز المغناطيسي عبر الجمجمة، والتحفيز الكهربائي التنفسي)، والوسيلة العلاجية (ثابتة ومحمولة)، وطريقة الشراء (أجهزة بدون وصفة طبية وأجهزة بوصفة طبية)، ونوع الألم (اعتلال الأعصاب الطرفية، واعتلال الأعصاب الانحباسي، واعتلال الأعصاب الوهمي، وألم العصب الثلاثي التوائم، وألم العصب التالي للهربس، واعتلال الأعصاب التالي للصدمة، وآلام القدم، وألم العصعص)، والمؤشرات (تضيق القناة الشوكية، واعتلال الأعصاب الطرفية الناجم عن العلاج الكيميائي). الاعتلال العصبي السكري، وغيرها)، المستخدم النهائي (المستشفيات، العيادات، الرعاية الصحية المنزلية، مراكز الجراحة الخارجية وغيرها)، قناة التوزيع (العطاء المباشر، موزع الطرف الثالث وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق علاج الألم العصبي في منطقة آسيا والمحيط الهادئ

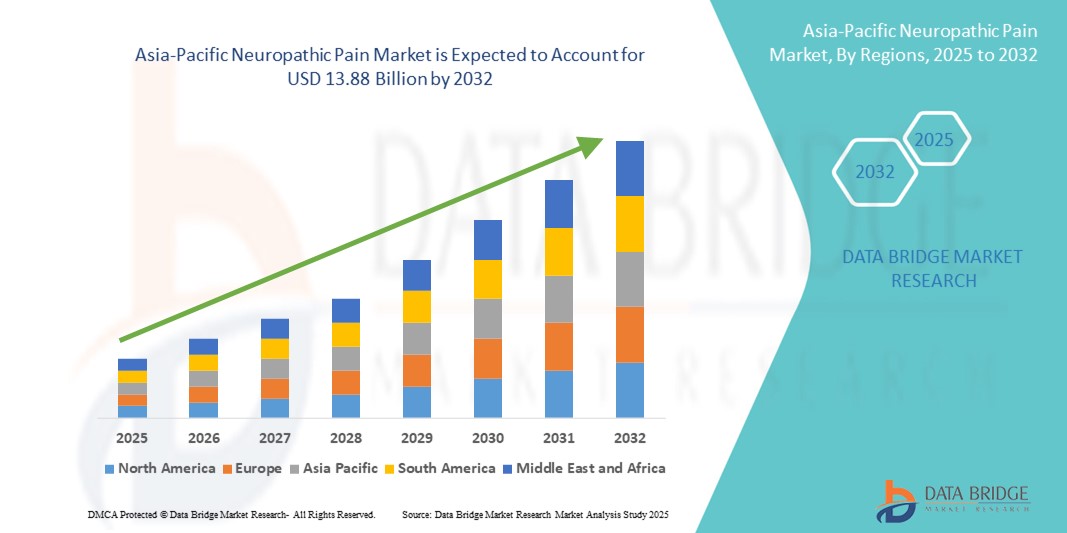

- تم تقييم حجم سوق الألم العصبي في منطقة آسيا والمحيط الهادئ بـ 6.57 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 13.88 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 9.8٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد لمرض السكري والسرطان والاضطرابات العصبية، إلى جانب زيادة الوعي بعلاجات إدارة الألم وتوسيع البنية التحتية للرعاية الصحية في جميع أنحاء المنطقة.

- علاوة على ذلك، يُعزز تفضيل المرضى المتزايد لخيارات العلاج الدوائي وغير الدوائي المُستهدفة والفعالة الطلب على حلول مُتقدمة لإدارة الألم العصبي. تُسرّع هذه العوامل من اعتماد العلاجات المُبتكرة، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق الألم العصبي في منطقة آسيا والمحيط الهادئ

- أصبحت علاجات الألم العصبي، بما في ذلك التدخلات الدوائية والقائمة على الأجهزة، مكونات حيوية بشكل متزايد لاستراتيجيات إدارة الألم الحديثة في كل من المستشفيات ومرافق الرعاية المنزلية نظرًا لفعاليتها المستهدفة وإمكانية العلاج الخاصة بالمريض والتكامل مع أدوات مراقبة الصحة الرقمية.

- الطلب المتزايد على حلول إدارة الألم العصبي مدفوع في المقام الأول بالانتشار المتزايد لمرض السكري والسرطان والاضطرابات العصبية، والوعي المتزايد حول علاجات الألم المزمن، وتفضيل المريض لخيارات الإغاثة الفعالة وطويلة الأمد.

- سيطرت اليابان على سوق آلام الأعصاب في منطقة آسيا والمحيط الهادئ بأكبر حصة إيرادات بلغت 29.1% في عام 2024، وتتميز بالبنية التحتية المتقدمة للرعاية الصحية، والتبني المبكر للعلاجات المبتكرة، والحضور القوي للاعبين الرئيسيين في مجال الأدوية والأجهزة، مع نمو كبير في علاجات التحفيز العصبي والمسكنات .

- من المتوقع أن تكون الهند أسرع دولة نموًا في سوق آلام الأعصاب في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة بسبب زيادة إمكانية الوصول إلى الرعاية الصحية وارتفاع الدخول المتاحة وتوسيع الوعي بحلول إدارة الألم.

- سيطرت أجهزة تحفيز النخاع الشوكي (SCS) على سوق الألم العصبي بنسبة 36.7٪ في عام 2024، مدفوعة بفعاليتها في إدارة الألم العصبي المزمن والمستعصي

نطاق التقرير وتقسيم سوق الألم العصبي في منطقة آسيا والمحيط الهادئ

|

صفات |

رؤى رئيسية حول سوق الألم العصبي في منطقة آسيا والمحيط الهادئ |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق علاج الألم العصبي في منطقة آسيا والمحيط الهادئ

تزايد اعتماد التحفيز العصبي والعلاجات الرقمية

- من الاتجاهات المهمة والمتسارعة في سوق علاج الألم العصبي في منطقة آسيا والمحيط الهادئ، تزايد استخدام أجهزة التحفيز العصبي، مثل تحفيز النخاع الشوكي (SCS)، والتحفيز الكهربائي للأعصاب عبر الجلد (TENS)، ومحفزات الأعصاب الطرفية الخارجية، إلى جانب العلاجات الرقمية لإدارة الألم. يُعزز هذا التكامل بين العلاجات المتقدمة وأنظمة مراقبة المرضى تخصيص العلاج وفعاليته.

- على سبيل المثال، أصبحت العديد من أجهزة التحفيز الكهربائي العصبي عبر الجلد (TENS) مزودة بتطبيقات جوال، مما يُمكّن المرضى من تتبع أنماط الاستخدام، ودرجات الألم، وجداول العلاج. وبالمثل، تُوفر أنظمة SCS، المزودة بخيارات إعادة الشحن، عمرًا افتراضيًا أطول للجهاز وراحةً أفضل للمرضى.

- يتيح التكامل مع منصات الصحة الرقمية لمقدمي الرعاية الصحية مراقبة استجابة المرضى عن بُعد، وتعديل إعدادات العلاج، وتقديم إرشادات فورية، مما يُحسّن النتائج والالتزام. تُساعد الميزات المُدعّمة بالذكاء الاصطناعي في بعض الأجهزة على تحسين أنماط التحفيز بناءً على مستويات الألم المُبلّغ عنها من قِبل المرضى وبيانات النشاط.

- يُسهّل التقارب بين التحفيز العصبي والصحة الرقمية اتباع نهج موحد لإدارة الألم المزمن، مما يتيح تنسيق الرعاية بين المستشفيات والعيادات ومؤسسات الرعاية الصحية المنزلية

- إن هذا الاتجاه نحو علاجات الألم العصبي الأكثر تخصيصًا واتصالًا وتمكينًا بالتكنولوجيا يعيد تشكيل توقعات العلاج، حيث تعمل شركات مثل Boston Scientific وNevro على تطوير أنظمة SCS المتقدمة والأجهزة المتوافقة مع الأجهزة المحمولة التي تعمل على تحسين راحة المريض والالتزام.

- يتزايد الطلب على حلول إدارة الألم العصبي المبتكرة والمتصلة وسهلة الاستخدام بسرعة في جميع أنحاء منطقة آسيا والمحيط الهادئ، حيث يعطي المرضى ومقدمو الرعاية الصحية الأولوية بشكل متزايد لخيارات العلاج الفعالة والمريحة

ديناميكيات سوق علاج الألم العصبي في منطقة آسيا والمحيط الهادئ

سائق

ارتفاع معدل انتشار الأمراض المزمنة والوعي بحلول إدارة الألم

- إن تزايد حالات الإصابة بمرض السكري والسرطان والاضطرابات العصبية، إلى جانب الوعي المتزايد بعلاجات إدارة الألم العصبي، هو المحرك الرئيسي لنمو السوق في منطقة آسيا والمحيط الهادئ

- على سبيل المثال، في عام 2024، أطلقت شركة Medtronic أنظمة SCS المتقدمة في الهند واليابان والتي تستهدف مرضى الألم العصبي المزمن، مما أدى إلى تحسين إمكانية الوصول إلى العلاج وتحسين نتائج المرضى.

- يسعى المرضى والأطباء إلى إيجاد علاجات مستهدفة توفر راحة طويلة الأمد، مما يؤدي إلى اعتماد أجهزة التحفيز العصبي والحلول الدوائية

- إن البنية التحتية المتنامية للرعاية الصحية وتكامل العلاجات الرقمية مع العلاجات التقليدية تجعل إدارة الألم العصبي أكثر سهولة وفعالية

- إن راحة العلاج المنزلي والمراقبة عن بعد والأجهزة سهلة الاستخدام تعمل على تعزيز التبني بين المرضى ومقدمي الرعاية الصحية

ضبط النفس/التحدي

التكاليف المرتفعة والعقبات التنظيمية والوعي المحدود

- إن التكلفة المرتفعة نسبيا لأجهزة التحفيز العصبي والعلاجات الدوائية المتقدمة يمكن أن تحد من التبني، وخاصة في الأسواق الحساسة للسعر مثل الهند وجنوب شرق آسيا.

- يمكن أن تؤدي المتطلبات التنظيمية للأجهزة الطبية والأدوية، بما في ذلك الموافقات السريرية والامتثال للسلامة، إلى تأخير دخول المنتجات الجديدة إلى السوق

- قد يؤدي الوعي المحدود بين المرضى ومقدمي الرعاية الصحية حول العلاجات الأحدث وأدوات إدارة الألم الرقمية إلى تقييد نمو السوق

- على سبيل المثال، أبرز تقرير صدر عام 2023 أن 32% فقط من مرضى الألم العصبي في المناطق الريفية في الهند لديهم إمكانية الوصول إلى علاجات الألم المتقدمة، ويرجع ذلك أساسًا إلى التكلفة ونقص الوعي السريري.

- إن معالجة هذه التحديات من خلال تثقيف المرضى وخيارات الأجهزة بأسعار معقولة والمسارات التنظيمية المبسطة أمر ضروري لاستدامة النمو في سوق الألم العصبي في منطقة آسيا والمحيط الهادئ.

- تركز شركات مثل Boston Scientific وAbbott وNevro على تدريب الأطباء وبرامج التوعية والابتكارات التدريجية لتحسين التبني مع ضمان الامتثال للوائح الإقليمية

نطاق سوق علاج الألم العصبي في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس النوع ونوع المنتج والإجراء والتكنولوجيا والوسيلة وطريقة الشراء ونوع الألم والمؤشر والمستخدم النهائي وقناة التوزيع.

- حسب النوع

يُقسّم سوق علاج الألم العصبي في منطقة آسيا والمحيط الهادئ، حسب نوعه، إلى أجهزة تحفيز النخاع الشوكي (SCS)، وأجهزة تحفيز الأعصاب الطرفية الخارجية، وأجهزة تحفيز الأعصاب الكهربائي عبر الجلد (TENS). وقد هيمن قطاع أجهزة تحفيز النخاع الشوكي (SCS) على السوق محققًا أكبر حصة إيرادات بلغت 36.7% في عام 2024. ويعود ذلك إلى فعاليته السريرية العالية في إدارة الألم العصبي المزمن والمستعصي، وخاصةً لدى المرضى الذين لا يستجيبون للعلاج التقليدي. وتُولي المستشفيات والعيادات المتخصصة أولويةً لأجهزة تحفيز النخاع الشوكي (SCS) لقدرتها على توفير تحفيز مُوجَّه وتسكين طويل الأمد للألم. وقد عززت الابتكارات التكنولوجية المُستمرة، بما في ذلك الأنظمة القابلة لإعادة الشحن، والتصميمات المُتقدمة القابلة للزرع، والبرمجة عن بُعد، راحة المرضى والتزامهم بالعلاج. ويُسهّل التعاون بين مُصنّعي الأجهزة والمستشفيات التدريب وتسهيل الوصول إلى الإجراءات المُعقّدة. كما أن زيادة الوعي بين مُقدّمي الرعاية الصحية بفوائد تحفيز النخاع الشوكي (SCS) تدعم نمو السوق.

من المتوقع أن يشهد قطاع تحفيز الأعصاب الطرفية الخارجية أسرع نمو بين عامي 2025 و2032. تتميز هذه الأجهزة بكونها غير جراحية، محمولة، وسهلة الاستخدام، وتوفر بديلاً سهل المنال للعلاجات الجراحية، مع ضمان إدارة فعالة للألم. ويعزز الإقبال المتزايد على العلاجات المنزلية والتدخلات منخفضة المخاطر اعتماد هذه الأجهزة. ويركز المصنعون على تصميمات لاسلكية مصغرة تتيح الاستخدام المستمر دون الحاجة إلى زيارة المستشفى. وتساهم حملات توعية المرضى التي تسلط الضوء على الخيارات غير الجراحية في توسيع السوق. كما تعزز الدراسات السريرية التي تثبت فعالية مماثلة للأجهزة الجراحية ثقة الأطباء. وتُسرّع الموافقات التنظيمية والتغطية التأمينية للعلاجات غير الجراحية من قبول هذه الأجهزة.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق علاج الألم العصبي في منطقة آسيا والمحيط الهادئ إلى أجهزة قابلة لإعادة الشحن وأجهزة غير قابلة لإعادة الشحن. هيمن قطاع الأجهزة القابلة لإعادة الشحن على حصة سوقية بلغت 58.4% في عام 2024، نظرًا لعمره الافتراضي الطويل، وانخفاض تكاليف استبداله، وملاءمته للعلاج طويل الأمد. تُفضّل المستشفيات والعيادات ومقدمو الرعاية الصحية المنزلية الأجهزة القابلة لإعادة الشحن نظرًا لمرونتها في الاستخدام المتكرر. كما تُحسّن التطورات في تكنولوجيا البطاريات وخيارات الشحن عن بُعد من سهولة استخدامها. يتيح التكامل مع تطبيقات المراقبة الرقمية للمرضى والأطباء تتبع التزامهم بالعلاج وفعاليته. تُعزز برامج تعويض التأمين لأجهزة العلاج المزمن انتشارها في السوق. كما تُعزز التحسينات المستمرة في التصميم والمتانة وواجهة المستخدم رضا المرضى والتزامهم بالعلاج.

من المتوقع أن ينمو قطاع الأجهزة غير القابلة لإعادة الشحن بوتيرة أسرع خلال فترة التوقعات. وتُعد تكلفتها الأولية المنخفضة، وتصميمها البسيط، وملاءمتها للعلاج قصير الأمد أو للاستخدام في العيادات الخارجية، عوامل دافعة للاعتماد عليها. وتُفضل الأجهزة غير القابلة لإعادة الشحن بشكل خاص في حالات الألم الحاد، وإدارة الألم بعد العمليات الجراحية، وفترات التجربة قبل الالتزام بالعلاج طويل الأمد. كما أن سهولة الشراء ومتطلبات الصيانة البسيطة تعزز جاذبيتها للعيادات والمستخدمين المنزليين. ويطرح مصنعو الأجهزة نماذج خفيفة الوزن وفعالة من حيث التكلفة لتوسيع نطاق انتشارها في الأسواق الناشئة. وتساهم حملات التوعية التي تشجع على التدخل المبكر باستخدام الأجهزة غير القابلة لإعادة الشحن في زيادة الطلب.

- حسب الإجراء

بناءً على الإجراءات المتبعة، يُقسّم سوق علاج الألم العصبي في منطقة آسيا والمحيط الهادئ إلى إجراءات باضعة وغير باضعة. وقد هيمن قطاع الإجراءات الباضعة على السوق بنسبة 52.7% في عام 2024، ويعود ذلك أساسًا إلى فعالية الأجهزة القابلة للزرع، مثل SCS، في علاج الألم العصبي الشديد. غالبًا ما تعتمد المستشفيات والعيادات المتخصصة إجراءات باضعة للمرضى الذين لا تستجيب للعلاجات التقليدية. يُقلل التقدم في تقنيات الزرع طفيفة التوغل من مخاطر الإجراءات ويُحسّن من نتائج التعافي. تُسلّط الدراسات السريرية الضوء على تخفيف الألم على المدى الطويل وتقليل الاعتماد على المسكنات، مما يدعم اعتماد الأطباء لهذه الأجهزة. تستفيد المستشفيات من تقديم علاجات معقدة، ما يجذب المرضى الذين يحتاجون إلى رعاية متخصصة. تُشجّع الموافقات التنظيمية، إلى جانب دعم السداد، على اعتماد الأجهزة الباضعة.

من المتوقع أن يشهد قطاع العلاجات غير الجراحية نموًا أسرع خلال فترة التوقعات. توفر أجهزة مثل جهاز تحفيز الأعصاب الكهربائي عبر الجلد (TENS)، ومحفزات الأعصاب الخارجية، ووحدات تخفيف الألم القابلة للارتداء، علاجًا منزليًا مريحًا مع الحد الأدنى من المخاطر. تجذب العلاجات غير الجراحية المرضى الذين يبحثون عن تدخلات ذاتية منخفضة المخاطر. كما أن التطورات في التقنيات المحمولة واللاسلكية، وتكاملها مع تطبيقات الهاتف المحمول، تُحسّن من سهولة الاستخدام والالتزام. تُعزز برامج التوعية وتوصيات الأطباء اعتماد هذه العلاجات في مراكز الرعاية الصحية الخارجية والمنزلية. كما يُسهم تفضيل المرضى المتزايد لخيارات العلاج الأقل إزعاجًا في توسع السوق.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق علاج الألم العصبي في منطقة آسيا والمحيط الهادئ إلى أجهزة التحفيز الكهربائي عبر الجلد (TENS)، والتحفيز المغناطيسي عبر الجمجمة (TMS)، والتحفيز الكهربائي التنفسي (RES). هيمنت أجهزة التحفيز الكهربائي عبر الجلد (TENS) على السوق بنسبة 42.3% في عام 2024 بفضل طبيعتها غير الجراحية، وسهولة استخدامها، وقبولها الواسع في البيئات السريرية والمنزلية. تتيح أجهزة التحفيز الكهربائي عبر الجلد (TENS) للمرضى تعديل شدة العلاج، وتواتر جلساته، ومدته وفقًا لمستويات الألم الفردية. كما يُتيح التكامل مع تطبيقات الهاتف المحمول تتبع جداول العلاج، ودرجات الألم، والالتزام بالعلاج. يُوصي الأطباء باستخدام التحفيز الكهربائي عبر الجلد (TENS) كعلاج أولي لاعتلال الأعصاب المحيطية وآلام ما بعد الجراحة. كما تُعزز سهولة الحمل وخفة الوزن راحة المرضى. وتُعزز حملات التوعية والتغطية التأمينية لأجهزة التحفيز الكهربائي عبر الجلد (TENS) من اعتماد السوق.

من المتوقع أن يشهد قطاعا التحفيز المغناطيسي عبر الجمجمة (TMS) والتحفيز المغناطيسي عبر الجمجمة (RES) نموًا ملحوظًا خلال فترة التوقعات. تُحسّن التطورات التكنولوجية الدقة وسهولة الحمل والنتائج السريرية. تُستخدم هذه الأجهزة بشكل متزايد في مستشفيات الأبحاث وعيادات الألم المتخصصة في علاج الحالات العصبية المعقدة. تدعم الدراسات السريرية والأدلة المتزايدة على فعاليتها انتشارًا أوسع. يُسرّع التمويل الحكومي ومبادرات البحث الخاصة تطوير المنتجات. تُعزز حملات التوعية بين الأطباء والمرضى قبول هذه المنتجات واختراقها السوق.

- حسب النمط

بناءً على طريقة العلاج، يُقسّم سوق علاج الألم العصبي في منطقة آسيا والمحيط الهادئ إلى أجهزة ثابتة ومحمولة. وقد هيمنت الأجهزة المحمولة على حصة 61.5% في عام 2024، مدفوعةً براحة المريض، والاستخدام المنزلي، وسهولة التنقل. تُمكّن الأجهزة المحمولة من العلاج المستمر أثناء التنقل، مما يُحسّن الالتزام بالعلاج ويحقق نتائج طويلة الأمد. ويتيح التكامل مع تطبيقات الهاتف المحمول المراقبة عن بُعد وتعديلات العلاج الشخصية. وتدعم التصاميم خفيفة الوزن والقابلة للارتداء استقلالية المريض وراحته. كما يُعزز نمو خدمات الرعاية الصحية المنزلية من اعتماد هذه الأجهزة. كما تُشجع برامج تثقيف المرضى وحملات التوعية على استخدامها في إدارة الألم المزمن. ويواصل المصنعون الابتكار في مجال سهولة الحمل، وعمر البطارية، والاتصال.

من المتوقع أن يشهد قطاع الأجهزة الثابتة نموًا مطردًا في المستشفيات والعيادات خلال فترة التوقعات. تتيح الأجهزة الثابتة معايرة دقيقة، ومراقبة مستمرة، وإشرافًا احترافيًا للعلاج المكثف. تُفضل المستشفيات ومراكز الأبحاث الأجهزة الثابتة للإجراءات عالية الخطورة أو المعقدة. يضمن التكامل مع أنظمة تكنولوجيا المعلومات في المستشفيات دقة تتبع البيانات. تُحسّن جلسات العلاج المُتحكم بها نتائج المرضى وسلامتهم. تدعم التحسينات التكنولوجية في سهولة الاستخدام والأتمتة والمراقبة هذا النمو. يُقدّر الأطباء الأجهزة الثابتة لبروتوكولات العلاج المُوحدة.

- حسب طريقة الشراء

بناءً على طريقة الشراء، يُقسّم سوق علاج الألم العصبي في منطقة آسيا والمحيط الهادئ إلى أجهزة تُصرف بدون وصفة طبية (OTC) وأجهزة بوصفة طبية. وقد هيمن قطاع الأدوية بوصفة طبية على السوق بنسبة 67.2% في عام 2024، مما يعكس المتطلبات التنظيمية والحاجة إلى الإشراف السريري. وتُفضّل أجهزة الوصفات الطبية في حالات الألم العصبي المعقدة أو الشديدة. ويُقدّم الأطباء خدمات تخصيص العلاج، والمراقبة، والمتابعة لتحقيق نتائج أفضل. وتدعم التغطية التأمينية وبرامج مشتريات المستشفيات اعتماد هذه الأجهزة. وتضمن النماذج الطبية الالتزام بالعلاج وتقلل من مخاطر سوء الاستخدام. وتُعزز برامج التدريب لمقدمي الرعاية الصحية الاستخدام الصحيح. كما يُعزز الابتكار المستمر والأدلة السريرية الثقة في أجهزة الوصفات الطبية.

من المتوقع أن يشهد قطاع الأدوية التي تُصرف بدون وصفة طبية نموًا أسرع خلال فترة التوقعات. ويعزز ازدياد الوعي، وتوافر الأجهزة المحمولة، وسهولة الوصول إلى العلاجات المنزلية، اعتماد هذه الأدوية في الدول الناشئة. وتوفر هذه الأجهزة للمرضى فرصة التدخل المبكر والإدارة الذاتية للألم الخفيف إلى المتوسط. ويركز المصنعون على تصميمات سهلة الاستخدام لجذب مستخدمي الرعاية الصحية المنزلية. وتدعم الحملات التسويقية التي تُركز على الراحة والفعالية من حيث التكلفة هذا النمو. ويدفع ارتفاع تكاليف الرعاية الصحية المرضى نحو حلول بأسعار معقولة تُصرف بدون وصفة طبية.

- حسب نوع الألم

بناءً على نوع الألم، يُقسّم سوق آلام الأعصاب في منطقة آسيا والمحيط الهادئ إلى: اعتلال الأعصاب المحيطية، واعتلال الأعصاب الانحباسي، واعتلال الأعصاب الوهمي، وألم العصب الثلاثي التوائم، وألم العصب التالي للهربس (PHN)، واعتلال الأعصاب التالي للصدمة، وآلام القدم، وألم العصعص. هيمن قطاع اعتلال الأعصاب المحيطية على السوق بنسبة 39.8% في عام 2024، نظرًا لانتشار اعتلال الأعصاب السكري وآلام الأعصاب الناتجة عن العلاج الكيميائي في المنطقة. يُوصي الأطباء على نطاق واسع بعلاجات مثل SCS وTENS. يُسهم ارتفاع معدل الإصابة بمرض السكري وبرامج علاج السرطان في هذا النمو. تدعم حملات التوعية والمبادرات التعليمية التشخيص والتدخل المبكرين. تُحسّن الابتكارات التكنولوجية فعالية العلاج والتزام المرضى به. تُسهّل برامج الصحة الحكومية والتغطية التأمينية الخاصة الحصول على العلاج.

من المتوقع أن يشهد ألم العصب الثلاثي التوائم واعتلال الأعصاب المحيطية (PHN) نموًا أسرع خلال فترة التوقعات. ويعزز تزايد التشخيص السريري ومبادرات البحث وحملات التوعية التي تستهدف الحالات العصبية النادرة اعتماد هذا العلاج. وتلبي العلاجات المتقدمة وابتكار الأجهزة هذه الحالات المتخصصة. ويساهم تمويل الأبحاث وإدراجها في الإرشادات السريرية في تسريع انتشارها في السوق. كما تُحسّن برامج مناصرة المرضى ودعمهم من فرص الحصول على العلاج.

- حسب الإشارة

بناءً على دواعي الاستعمال، يُقسّم سوق آلام الأعصاب في منطقة آسيا والمحيط الهادئ إلى تضيق القناة الشوكية، واعتلال الأعصاب المحيطية الناتج عن العلاج الكيميائي، واعتلال الأعصاب السكري، وغيرها. وسيستحوذ قطاع اعتلال الأعصاب السكري على حصة سوقية بنسبة 44.6% في عام 2024، وذلك نتيجةً لتزايد أعداد مرضى السكري في اليابان والهند والصين وجنوب شرق آسيا. وتعتمد المستشفيات والعيادات علاجات متطورة مثل التحفيز الكهربائي للعصب (SCS) والتحفيز الكهربائي العصبي عبر الجلد (TENS). وتشجع حملات التوعية وبرامج التشخيص المبكر والمبادرات الحكومية على تبني هذه العلاجات. كما تُشجع التغطية التأمينية المرضى على الوصول إلى هذه العلاجات. ويولي الأطباء أولويةً للعلاجات القائمة على الأدلة لإدارة الألم طويل الأمد. وتُحسّن الابتكارات التكنولوجية في الأجهزة راحة المرضى والتزامهم بالعلاج. ويُعزز التعاون بين المصنّعين ومقدمي الرعاية الصحية هذا القطاع.

من المتوقع أن يشهد قطاع اعتلال الأعصاب المحيطية الناتج عن العلاج الكيميائي نموًا ملحوظًا خلال الفترة المتوقعة نظرًا لتزايد عدد علاجات السرطان. تُستخدم أجهزة غير جراحية وقابلة للزرع لتسكين الألم بعد العلاج. وتدعم الأدلة السريرية فعاليتها وسلامتها. وتشجع المستشفيات وعيادات الأورام على تبني هذه الأجهزة. كما تزيد حملات التوعية الموجهة للناجين من السرطان من الطلب. كما تُسرّع الموافقات التنظيمية والتغطية التأمينية من الإقبال على هذه الأجهزة.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق علاج الألم العصبي في منطقة آسيا والمحيط الهادئ إلى مستشفيات، وعيادات، ومراكز رعاية صحية منزلية، ومراكز جراحة خارجية، وغيرها. هيمن قطاع المستشفيات على السوق بنسبة 48.3% في عام 2024، حيث تُعدّ المستشفيات مراكز رئيسية للعلاجات الباضعة، وإدارة الأجهزة، والمراقبة طويلة الأمد. وقد درّبت المستشفيات كوادرها على عمليات الزرع والمعايرة والمتابعة. ويدعم وجود بنية تحتية متطورة وارتفاع عدد المرضى تبني هذه العلاجات. كما تُعزز التجارب السريرية والدراسات البحثية من فرص الاستفادة من العلاجات المبتكرة. وتُقدّم المستشفيات علاجًا مركزيًا، مما يُحسّن الالتزام بالعلاج. وتُسهّل برامج التأمين والحكومة وصول المرضى إلى هذه العلاجات.

من المتوقع أن يشهد قطاع الرعاية الصحية المنزلية نموًا أسرع خلال فترة التوقعات، مدفوعًا بالطلب المتزايد على حلول علاجية مريحة ومتواصلة وفعالة من حيث التكلفة. تُمكّن الأجهزة غير الجراحية والمحمولة المرضى من إدارة آلام الأعصاب بفعالية في المنزل دون الحاجة إلى زيارات متكررة للمستشفى. كما يُعزز تثقيف المرضى وبرامج التدريب والدعم الصحي عن بُعد الالتزام بالعلاجات الموصوفة. يُقلل تبني الرعاية الصحية المنزلية من الاعتماد على المستشفيات، ويتيح جداول علاج شخصية ومرنة. ويستفيد هذا القطاع من نمو خدمات الرعاية المنزلية الخاصة وتقنيات المراقبة عن بُعد.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق علاج الألم العصبي في منطقة آسيا والمحيط الهادئ إلى فئتين: البيع المباشر، والموزعون الخارجيون، وغيرها. وقد هيمن قطاع الموزعين الخارجيين على حصة سوقية بلغت 53.7% في عام 2024، مدعومًا بشبكات إقليمية قوية وشراكات مع المستشفيات والعيادات وأسواق الرعاية الصحية المنزلية. يُقدّم الموزعون خدمات التدريب والدعم الفني والصيانة. وتُتيح سلاسل التوريد الفعّالة توافرًا سريعًا للمنتجات في المناطق الحضرية والريفية. وتُوسّع التحالفات الاستراتيجية بين المصنّعين والموزعين نطاق انتشارهم في السوق. كما يُعزّز الموزعون الوعي واعتماد المنتجات من خلال برامج التسويق والتوعية. ويضمن الشراء بالجملة والتخزين توافرًا ثابتًا للمنتجات.

من المتوقع أن ينمو قطاع المناقصات المباشرة خلال فترة التوقعات في المؤسسات الحكومية والمؤسسية. يدعم الشراء المركزي، وبرامج الشراء بالجملة، وكفاءة التكلفة تبني هذه التقنية. تُفضل المستشفيات والعيادات الحكومية ومؤسسات البحث المناقصات المباشرة لضمان التوريد. تتيح برامج المناقصات التفاوض على الأسعار وعقود الصيانة. يُعزز التوريد المباشر الامتثال التنظيمي وضمان الجودة. تُعزز المبادرات المدعومة من الحكومة إمكانية الوصول إلى الخدمات في الأسواق الناشئة.

تحليل إقليمي لسوق علاج الألم العصبي في منطقة آسيا والمحيط الهادئ

- سيطرت اليابان على سوق آلام الأعصاب في منطقة آسيا والمحيط الهادئ بأكبر حصة إيرادات بلغت 29.1% في عام 2024، وتتميز بالبنية التحتية المتقدمة للرعاية الصحية، والتبني المبكر للعلاجات المبتكرة، والحضور القوي للاعبين الرئيسيين في مجال الأدوية والأجهزة، مع نمو كبير في علاجات التحفيز العصبي والمسكنات.

- يقدر المرضى ومقدمو الرعاية الصحية في المنطقة بشدة توفر أجهزة تحفيز الأعصاب المتقدمة والعلاجات القائمة على الوصفات الطبية وحلول الرعاية الصحية المنزلية التي توفر تخفيفًا مستهدفًا للألم وتحسين جودة الحياة والتكامل مع منصات مراقبة الصحة الرقمية.

- يدعم هذا الانتشار الواسع الوعي المتزايد بالرعاية الصحية، وشيخوخة السكان، وتزايد المبادرات الحكومية لتحسين إدارة الألم المزمن. هذه العوامل تُرسّخ حلول إدارة الألم العصبي كنهج مفضل للمستشفيات والعيادات والرعاية المنزلية في منطقة آسيا والمحيط الهادئ.

نظرة ثاقبة على سوق علاج الألم العصبي في اليابان

هيمن سوق علاج الألم العصبي الياباني على سوق آسيا والمحيط الهادئ محققًا أكبر حصة من الإيرادات في عام 2024، ويعزى ذلك إلى البنية التحتية المتطورة للرعاية الصحية، والوعي العالي لدى المرضى، والاعتماد الواسع على العلاجات المتطورة تكنولوجيًا. يركز السوق الياباني على الجودة والفعالية، ويعود هذا الاعتماد إلى تزايد توافر أجهزة تحفيز الأعصاب عبر الجلد (SCS) والتحفيز الكهربائي العصبي عبر الجلد (TENS) وأجهزة التحفيز العصبي المحمولة. ويعزز التكامل مع منصات الصحة الرقمية وتطبيقات المراقبة النمو، في حين أن شيخوخة السكان تحفز الطلب على حلول سهلة الاستخدام وفعالة سريريًا لإدارة الألم في كل من المرافق السكنية والمستشفيات.

نظرة عامة على سوق علاج الألم العصبي في الهند

يُعد سوق علاج الألم العصبي في الهند أسرع الأسواق نموًا في منطقة آسيا والمحيط الهادئ، وذلك بفضل التوسع العمراني السريع، وتزايد الوعي الصحي، وازدياد انتشار مرض السكري، والاعتلال العصبي الناتج عن العلاج الكيميائي، وآلام الأعصاب ما بعد الصدمة. ويتزايد استخدام أجهزة التحفيز العصبي بأسعار معقولة والعلاجات الموصوفة طبيًا في المستشفيات والعيادات ومراكز الرعاية الصحية المنزلية. كما تُعزز المبادرات الحكومية الداعمة لإدارة الأمراض المزمنة، وتوسيع قدرات التصنيع المحلية للأجهزة الطبية، نمو السوق، مما يجعل الهند محركًا رئيسيًا للنمو في المنطقة.

نظرة عامة على سوق علاج الألم العصبي في الصين

يشهد سوق علاج الألم العصبي في الصين نموًا سريعًا نتيجةً لتزايد انتشار مرض السكري والأمراض العصبية، إلى جانب تزايد الاستثمارات في البنية التحتية للرعاية الصحية وعلاجات الألم المتقدمة. ويدعم هذا النمو توافر أنظمة التحفيز العصبي الحركي (SCS) وأجهزة التحفيز الكهربائي العصبي عبر الجلد (TENS) والعلاجات الرقمية، لا سيما في المدن. كما أن التركيز المتزايد على الرعاية المنزلية ودمج علاجات التحفيز العصبي مع المراقبة الصحية الرقمية يعزز الطلب على هذا السوق.

نظرة عامة على سوق علاج الألم العصبي في أستراليا

من المتوقع أن يشهد سوق علاج الألم العصبي في أستراليا نموًا مطردًا بفضل البنية التحتية القوية للرعاية الصحية، والوعي العالي لدى المرضى، واعتماد تقنيات التحفيز العصبي المتقدمة. وتتزايد استخدام المستشفيات والعيادات للعلاجات الباضعة وغير الباضعة لإدارة الألم المزمن. كما أن الدعم الحكومي لحلول الرعاية الصحية الرقمية وبرامج التعويضات يُشجع على استخدام أجهزة إدارة الألم المحمولة والمنزلية، مما يُعزز إمكانية وصول المرضى إليها في جميع أنحاء البلاد.

حصة سوق علاج الألم العصبي في منطقة آسيا والمحيط الهادئ

تقود شركات راسخة بشكل أساسي صناعة علاج الألم العصبي في منطقة آسيا والمحيط الهادئ، بما في ذلك:

- شركة فايزر (الولايات المتحدة)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- سانوفي (فرنسا)

- ليلي (الولايات المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- بيوجين (الولايات المتحدة)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- باكستر (الولايات المتحدة)

- شركة ديبوميد (الولايات المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة ميرك وشركاه المحدودة (الولايات المتحدة)

- شركة هيساميتسو للأدوية (اليابان)

- شركة أجانتا فارما المحدودة (الهند)

- شركة سيبلا المحدودة (الهند)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- جلينمارك للأدوية المحدودة (الهند)

- مختبرات الدكتور ريدي المحدودة (الهند)

- شركة حكمة للأدوية (المملكة المتحدة)

- شركة زيدوس لعلوم الحياة المحدودة (الهند)

ما هي التطورات الأخيرة في سوق علاج الألم العصبي في منطقة آسيا والمحيط الهادئ؟

- في يوليو 2025، أعلن علماء من جامعة موناش الأسترالية، بالتعاون مع جامعة أوبسالا السويدية، عن اكتشاف أدوية جديدة مرشحة قد تُسهم في تطوير علاجات جديدة لحالات مثل الألم العصبي. يركز البحث، المنشور في مجلة PNAS، على "مُعدِّلات الألوسترات الإيجابية الانتقائية للنوع الفرعي لمستقبلات الأدينوزين A1"، وهي أدوية مرشحة تستهدف مستقبلات الأدينوزين A1 لتعديل نشاط الخلايا العصبية. يهدف هذا النهج إلى توفير تسكين أكثر دقة للألم مع آثار جانبية أقل، مثل ردود الفعل القلبية، التي أعاقت الأدوية السابقة التي تستهدف مستقبلات الأدينوزين A1.

- في أبريل 2025، طوّر معهد الدراسات العليا للتعليم الطبي والبحث (PGIMER) في الهند جهازًا للاختبار الحسي الكمي (QST) مُدعّمًا بالذكاء الاصطناعي لتشخيص الألم العصبي. يهدف الجهاز، الذي يبلغ سعره 200 ألف روبية هندية، إلى جعل تشخيص الاعتلال العصبي أكثر سهولةً ويسرًا.

- في فبراير 2025، حصل مسكن الألم غير الأفيوني من شركة فيفوزون للأدوية، UNAFRA Inj.، على موافقة وزارة سلامة الغذاء والدواء الكورية الجنوبية. مثّل هذا إنجازًا هامًا باعتباره أول مسكن ألم غير أفيوني وغير مضاد للالتهاب غير ستيرويدي من الطراز الأول في البلاد. يعمل UNAFRA Inj. عن طريق تثبيط ناقل الجلايسين من النوع 2 (GlyT2) ومستقبل السيروتونين 2a (5HT2a) في آنٍ واحد، مما يوفر خيارًا جديدًا لعلاج الآلام المتوسطة إلى الشديدة دون خطر الإدمان المرتبط بالمواد الأفيونية.

- في ديسمبر 2023، بدأ برنامج المزايا الصيدلانية الأسترالي (PBS) بدعم أدوية الجابابنتينويد، مثل بريجابالين وجابابنتين، لعلاج آلام الأعصاب المستعصية. يهدف هذا التغيير في السياسة إلى تحسين إمكانية الوصول إلى إدارة فعالة للألم للمرضى الذين يعانون من حالات عصبية مزمنة.

- في مارس 2022، حصلت شركة دايتشي سانكيو على موافقة في اليابان لتوسيع نطاق استخدام أقراص تارليج المسكنة للألم (ميروجابالين بيسيلات) من ألم الأعصاب الطرفية إلى فئة أوسع من ألم الأعصاب. يسمح هذا التغيير باستخدام الدواء لعلاج حالات ألم الأعصاب المركزية، مثل تلك الناتجة عن إصابات الحبل الشوكي أو السكتة الدماغية، مما يوفر خيارًا علاجيًا جديدًا لمجموعة أوسع من المرضى في اليابان.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.