Asia Pacific Pharmaceutical Packaging Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

32.18 Billion

USD

89.56 Billion

2024

2032

USD

32.18 Billion

USD

89.56 Billion

2024

2032

| 2025 –2032 | |

| USD 32.18 Billion | |

| USD 89.56 Billion | |

| % | |

|

● منظمة المشتريات (العامل، شركات التعبئة، والوكالات الحكومية)، التطبيق (التوصيل واللقاحات، والوكالات الحكومية)،

آسيا والمحيط الهادئ

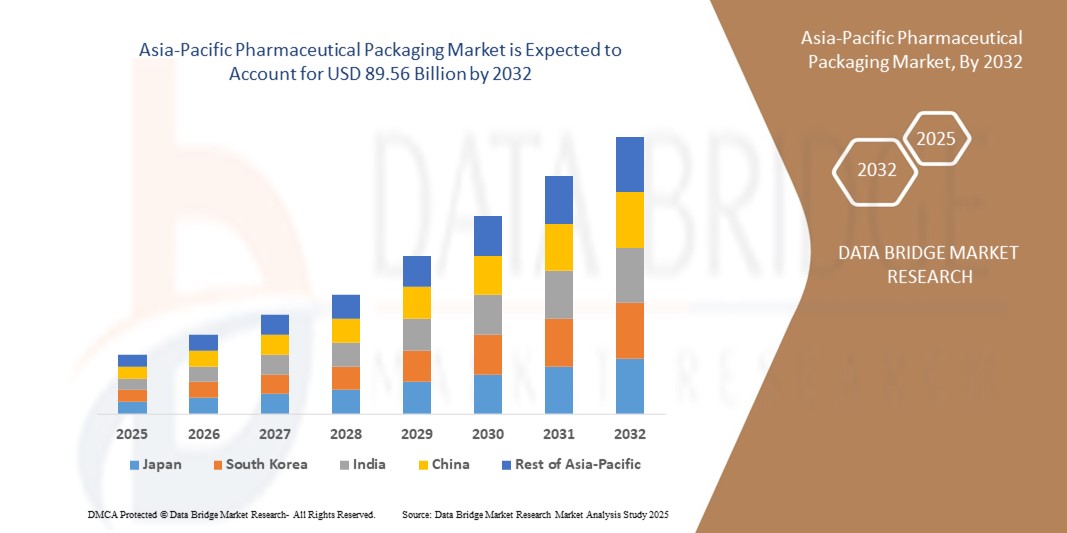

- وقدر حجم سوق التغليف الصيدلي في آسيا والمحيط الهادئ بقيمة32 مليار دولار في عام 2024ومن المتوقع أن يتم ذلك:: 89.56 مليار مليار بحلول عام 2032, ما(أ) النسبة المئوية لـ 13.65 في المائةخلال الفترة التي

- ويغذي نمو السوق إلى حد كبير الطلب المتزايد على حلول تغليف مأمونة وموثوقة ومستدامة لحماية سلامة العقاقير وضمان سلامة المرضى والامتثال للمتطلبات التنظيمية الصارمة عبر سلاسل توريد المستحضرات الصيدلانية

- فضلاً عن ذلك، فإن ارتفاع استهلاك البيولوجيا، والأصناف القابلة للحقن، وأدوية التخصص، يقود إلى تبني أشكال متقدمة مثل المحاقن التي تم ملؤها مسبقاً، وحزم البليشتات، والتغليف الذي يتحكم في درجة الحرارة. وهذه العوامل المتقاربة تعمل على التعجيل بامتصاص حلول التغليف الصيدلية المبتكرة، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق

- وتشير العبوات الصيدلانية إلى المواد والحلول المصممة لحماية الأدوية والحفاظ عليها وتسليمها في أشكال مثل الزجاجات، وحزم البثورات، والقارورات، والأمبولات، والحقائب، والأكياس المتخصصة. وتكفل هذه الحلول الاستقرار، ومد عمر الرفوف، وتقديم أدلة العبث في الوقت الذي تدعم فيه امتثال المريض وسلامته.

- ويرجع الطلب المتزايد على التغليف الصيدلي في المقام الأول إلى نمو إنتاج المخدرات، وزيادة التركيز على المواد الملائمة للبيئة والمواد القابلة للتدوير، وازدياد الحاجة إلى تكنولوجيات التغليف المتقدمة لدعم البيولوجيا واللقاحات والعلاجات الذاتية الإدارة.

- كانت الصين تهيمن على سوق التغليفات الصيدلانية في عام 2024، بسبب قاعدتها الصناعية الصيدلانية التوسعية، وإنتاج المخدرات على نطاق واسع، والطلب المحلي القوي على حلول التغليف المتقدمة

- ومن المتوقع أن تكون الهند أسرع البلدان نمواً في سوق التغليف الصيدلاني خلال الفترة المتوقعة بسبب النمو السريع لقطاعها الصيدلاني المحلي، والتوسع في إنتاج الأدوية الجنيسة، وزيادة فرص الحصول على الرعاية الصحية بين سكانها المتزايدين.

- ويهيمن قطاع الصناعات التحويلية على السوق بحصة سوقية قدرها 50.4 في المائة في عام 2024، بسبب مشاركتها المباشرة في ضمان جودة التغليف، والامتثال التنظيمي، وسلامة المنتجات.() وتستثمر شركات صناعة الأدوية استثماراً كبيراً في حلول التغليف للحفاظ على سلامة المخدرات، وتمديد عمر الرفوف، والوفاء بالمعايير العالمية الصارمة.() وتؤدي القدرة على تكييف أشكال التغليف لمختلف طرائق تسليم الأدوية، إلى جانب إدماج السمات المضادة للتلف والملائمة للمريض، إلى زيادة تعزيز دور المصنعين.() وتعزز أحجام الإنتاج المتزايدة من التركيبات الشفهية، والحقن، والبيولوجيا هيمنة الشركات، لأن التغليف يظل عنصراً حاسماً في عملية تطوير المخدرات وتسويقها عموما.

الدورة التاسعة والأربعون

| الصفات الأولى | (أ) |

| المُسَجَّل |

|

| البلدان | منطقة آسيا والمحيط الهادئ

|

| & مفتاح |

|

| ما |

|

| جاري | وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليل صادرات الواردات، واستعراض القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، واستعراض المواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليل البرنامج، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق التعبئة الصيدلانية في آسيا والمحيط الهادئ

نحو حلول مستدامة وقابلة للتدمير

- وهناك اتجاه ملحوظ في سوق التغليف الصيدلي يتمثل في ميل الصناعة الحاسم نحو إيجاد حلول مستدامة وقابلة للتدوير. فالشركات والجهات التنظيمية هي على حد سواء من المبادرات الرائدة التي تعطي الأولوية للمواد الصديقة للبيئة، الأمر الذي يؤدي إلى زيادة الاستثمار في البلاستيك القائم على أساس بيولوجي، والبدائل الورقية، والبوليمرات المعاد تدويرها من أجل الامتثال لأهداف الاستدامة.

- فعلى سبيل المثال، أطلقت شركة أمكور مبادرتها في إطار التعاون الاقتصادي التي تستحدث حزماً من الملصقات القائمة على البولي إثيلين يمكن إعادة تدويرها بالتعاون مع الصيدلية الرئيسية في بايير. وهذا التطور يؤكد كيف أن الزعماء العالميين في مجال التغليف يتجهون نحو مواد أكثر استدامة ودورية لتلبية المعايير البيئية وتوقعات العملاء.

- وأدى التركيز المتزايد على الحد من آثار الكربون إلى اضطرار الشركات إلى اعتماد مواد مثل الأفلام القابلة للتحلل البيولوجي والتغليف الأولي الخفيف الوزن.

- إن تكامل التكنولوجيات المتقدمة في مجال التغليف المستدام، مثل الطلاءات الحاجزية القابلة للتدوير والرقائق القابلة للتدوير، يزيد من تعزيز إمكانية استخدام الحلول غير الضارة بالبيئة.

- وقد أصبح اعتماد ممارسات التصنيع المستدامة، بالإضافة إلى ابتكار المواد، عاملا تنافسيا قويا. فعلى سبيل المثال، تستثمر المنظمات بشكل متزايد في مصادر مصادر الطاقة المتجددة وبرامج الحد من النفايات في مرافق إنتاجها لمواءمة عمليات التغليف التي تقوم بها مع المعايير المرجعية التي وضعتها مجموعة الحوكمة البيئية.

- ومع استمرار ارتفاع الطلب على المواد المعاد تدويرها والمواد المتجددة، يجب على شركات التغليف أن توازن بين سلامة المنتجات والامتثال التنظيمي للاستراتيجيات المسؤولة بيئياً، مما يشكل مستقبل القطاع بأكمله.

منظمة أمريكا اللاتينية

سائق

الطلب الحث على البيولوجيا والعلاجات القابلة للحق

- إن النمو المتزايد في البيولوجيا البيولوجية والعلاجات القابلة للحقن يشكل عاملاً رئيسياً في تعزيز الطلب على التغليف الصيدلاني. وهناك حاجة متزايدة إلى أشكال تغليف متخصصة مثل المحاقن والقارورات والخراطيش التي تم ملؤها مسبقاً لضمان الاستقرار والعقم وسلامة المرضى في العلاجات المتقدمة.

- وعلى سبيل المثال، أقامت غيريسهايمر شراكة مع إيلي ليلي في عام 2024 من أجل توفير المحاقن المبتكرة المملوءة مسبقاً والمكرسة لبيولوجيا الجزيئات الكبيرة.

- إن سلامة وفعالية بيولوجيا البيولوجيا تتطلب نماذج من أشكال التغليف المثبطة لدرجات الحرارة والمثبطة والمقاومة للتلوث، التي توفر لشركات التغليف فرص لإيجاد حلول متمايزة. فالمواد العالية الحواجز، وعمليات الإغلاق المقاومة للتلاعب، وأساليب التعقيم المتقدمة، تكتسب الآن قوة جرة باعتبارها من الصفات الأساسية للمنتجات.

- إن التحول نحو استخدام الحقن بطريقة ذاتية الاستخدام هو تغذية الطلب على حلول التغليف الملائمة للمريض مثل الحقن الذاتي والأقلام المعبأة مسبقاً. فبالإضافة إلى الحد من الاعتماد على المستشفيات، تعمل هذه الأشكال الجاهزة للاستخدام على تحسين امتثال المرضى ونتائج العلاج، حيث تعمل كسائق قوي لاعتماد التغليف.

- وعلى نحو جماعي، يعمل صعود البيولوجيا والأصناف القابلة للحقن على إعادة تشكيل صناعة التغليف الصيدلاني من خلال جعل أشكالاً متخصصة ومركزة على المرضى وجيدة النوعية لا غنى عنها. ومن المتوقع أن يؤدي هذا التسارع إلى استدامة التوسع الصناعي الطويل الأجل ورفع مستوى التغليف باعتباره أحد المتمايزين الحاسمين في تقديم العلاج البيولوجي.

التعرّض/التحديي

لوائح تحديد استخدام العبوة البلاستيكية

- يشكل التدقيق التنظيمي في سلامة التغليف القائم على البلاستيك وملامحه البيئية تحدياً رئيسياً للقطاع الصيدلاني.

- على سبيل المثال، أصدرت هيئة تنمية الحراجة ووكالة الأدوية الأوروبية في الولايات المتحدة والوكالة الأوروبية للأدوية تكليفاً بإجراء اختبار شامل للأصناف القابلة للاستخلاص والمواد القابلة للغسل في التغليف البلاستيكي المستخدم في الأدوية. وهذه التوجيهات ترغم الشركات على استخدام مواد التغليف والاضطلاع بعمليات امتثال مكلفة قبل إعادة تصميمها قبل الموافقة عليها.

- وقد أدت الحاجة إلى التصديق الكامل على المواد لإثبات السلامة من تفاعلات المخدرات إلى زيادة النفقات بالنسبة لمصنعي التغليف. فالشهادات، والاختبارات المتعددة المراحل، والوثائق المستمرة تزيد من المتطلبات الزمنية والتكاليف بالنسبة للشركات، ولا سيما بالنسبة للمؤسسات الصغيرة والمتوسطة الحجم التي تكافح مع القابلية للتطوير.

- إن الانتقال بعيداً عن اللدائن التقليدية أمر معقد بسبب أدائها القوي في الحماية من الرطوبة والأوكسجين والتلوث. ورغم وجود بدائل مثل اللدائن القائمة على البيولوجيا والورقات الورقية، فإن الارتقاء بها بطريقة فعالة من حيث التكلفة مع ضمان استقرار العقاقير لا يزال يشكل تحدياً مستمراً.

- ويتطلب التصدي لهذه التحديات التنظيمية والمادية استثماراً طويل الأجل في البحث والتطوير، والتعاون الوثيق مع الجهات التنظيمية، والتكيف التدريجي مع أطر الامتثال الجديدة. وهذا المسار، رغم أنه كثيف الاستخدام للموارد، ضروري للحفاظ على سلامة المرضى والقدرة التنافسية للسوق في المشهد التنظيمي المتطور.

سوق السلع الأساسية

وتقسم السوق إلى قطاعات على أساس النوع، والمواد الخام، وطريقة تسليم المخدرات، وتنظيم الشراء، والتطبيق.

- نوع

وعلى أساس النوع، فإن سوق التغليف الصيدلي مقسمة إلى زجاجات بلاستيكية، وعبوات بثورية، وعلامات وملحقات، وقبعات وإغلاقات، وأكياس طبية متخصصة، وحقائب سابقة التجهيز، وعبوات خاضعة لضبط درجة الحرارة، وأكياس للحقيبة والشرائح، وأمبولات، وقوارير، وأجهزة استنشاق سابقة للملء، وآبار أدوية، وآبار ووساحات، وعبوات، وخراطيش، وغيرها. واستحوذت العبوات على أكبر حصة من إيرادات السوق في عام 2024، مدفوعة باعتمادها الكبير لأشكال جرعات فموية صلبة مثل الأقراص والكبسولات، وهي توفر حماية فائقة للمنتجات، وعمراً ممتداً للجرف، وجرعات مناسبة للوحدات، مما يجعلها تحظى بتفضيل كبير من جانب المرضى ومقدمي الرعاية الصحية على حد سواء.

ومن المتوقع أن يشهد قطاع المحاقن المملوءة سلفاً أسرع معدل نمو من عام 2025 إلى عام 2032، وهو ما يدعمه الاتجاه المتزايد نحو الإدارة الذاتية للبيولوجيا والعلاجات من الأمراض المزمنة. فالحقن المملوءة سلفاً تعزز دقة الجرعة، والتقليل إلى أدنى حد ممكن من نفايات الأدوية، والحد من مخاطر التلوث، مما يجعلها مناسبة إلى حد كبير للعلاجات القابلة للحقن. ومع ارتفاع انتشار مرض السكري، والاضطرابات الذاتية المناعة، والسرطان، فإن الطلب على المحاقن المملوءة مسبقاً يتزايد عبر أنظمة الرعاية الصحية المتقدمة والناشئة. ومن العوامل الرئيسية المحركة للنمو السريع تيسيرها للرعاية في المنزل ومواءمتها مع نماذج توصيل الأدوية التي تركز على المرضى.

- لا مواد

وعلى أساس المواد الخام، تُقسم سوق التغليف الصيدلي إلى بلاستيك وميض، ورق ورقي ورقي، ورقي، زجاجي، معادن، وغير ذلك. وتهيمن البلاستيكات والفلزات وغيرها على أكبر حصة من الإيرادات في عام 2024، حيث أنها توفر تنوعاً، وهيكلاً خفيف الوزن، وفعالية التكلفة، وسهولة التشكيل في أشكال مختلفة مثل الزجاجات، والبثورات، والإغلاقات. وخصائصها الحاجزة ضد الرطوبة، والأكسجين، والملوثات، مقترنة بالتوافق مع طائفة واسعة من التركيبات، تدعم الاستخدام الواسع النطاق. وعلاوة على ذلك، فإن التقدم في الحلول المستدامة والتي يمكن إعادة تدويرها للبوليمرات لا يزال يعزز من سيطرتها في الصناعة.

ومن المتوقع أن يشهد القطاع الزجاجي أسرع ما شهده الفريق من 2025 إلى 2032، مدفوعا بدوره الحاسم في تخزين العقاقير واللقاحات والبيولوجيا التي تتطلب قدرا كبيرا من عدم الحركة والتوقف عن النشاط، ولا تزال القنينات والقوارير الزجاجية هي المعيار الذهبي للتركيبات الحساسة، بما يكفل السلامة والفعالية، كما أن التوسع في أسواق البيولوجيا والبيولوجيات والمشابهات البيولوجية، إلى جانب برامج التحصين الواسعة النطاق والزيادة الكبيرة في العلاجات القابلة للحقن، يزيد كثيرا من الطلب على عبوات الزجاج الصيدلاني، كما أن الابتكارات في مجال الوزن الخفيف والزجاج القابل للكسر تغذي النمو.

- حسب طريقة تسليم المخدرات

وعلى أساس طريقة تسليم المخدرات، تُقسم سوق التغليف الصيدلي إلى عبوة توصيل المخدرات الفموية، وعبوة توصيل العقاقير الرئوية، وعبوة توصيل المخدرات عبر الحدود، والعبوة القابلة للحقن، وعبوة تسليم المخدرات الأنفية، وعبوة تسليم المخدرات المخصوصة، وعبوة تسليم المخدرات بالعين، ورابعاً لتغليف تسليم المخدرات، وغيرها. وكانت عبوة تسليم العقاقير الفموية أكبر حصة في السوق في عام 2024، مدعومة بهيمنة الأقراص والكبسولات في المستحضرات الصيدلانية. فالعبوات والزجاجات والأشرطة المصممة لأشكال الجرعة الشفهية توفر سهولة الإدارة، وامتثال المرضى، والقدرة على تحمل التكاليف، الأمر الذي يدعم الطلب الواسع النطاق على العقاقير. ويتعزز بكبر حجم التركيبات الشفهية في العلاجات المزمنة والحادة بقيادة هذا القطاع.

ومن المتوقع أن يسجل قطاع العبوات القابلة للحقن أسرع نمو من 2025 إلى 2032، وذلك بسبب تزايد استخدام البيولوجيا واللقاحات والأدوية الشخصية التي تتطلب نظم توصيل دقيقة وعقيمة. فالثدييات والقوارير والخرطوش والحاويات الرابعة ضرورية للعلاجات المتطورة القابلة للحقن، والتي تكتسب قوة دفع عالمية. والاتجاه نحو المواد الحقن والمحقنات الذاتية التي تم ملأها مسبقاً يزيد من تسارع ابتكارات التغليف في هذا القطاع. والاستثمارات المتزايدة في أصناف الأورام والعلاج المناعي والعقاقير الجديدة تجعل من العبوات القابلة للحقن أكثر محركاً للنمو الديناميكي.

- حسب منظمة المشتريات

وعلى أساس تنظيم الشراء، تُقسم سوق التغليف الصيدلي إلى شركات تصنيع، وشركات تعبئة، ووكالات حكومية، ويستأثر الصانعون بأكبر حصة من الإيرادات بلغت 50.4 في المائة في عام 2024، مدفوعة بمشاركتهم المباشرة في ضمان جودة التغليف، والامتثال التنظيمي، وسلامة المنتجات.() وتستثمر الشركات الصيدلانية استثماراً كبيراً في حلول التغليف للحفاظ على سلامة المخدرات، وتمديد عمر الرفوف، واستيفاء المعايير الصارمة.() ومما يزيد من تعزيز دور الصانعين القدرة على تكييف أشكال التغليف لمختلف طرائق توصيل العقاقير، إلى جانب إدماج السمات المضادة للتزييف والملائمة للمريض.() وتعزز أحجام الإنتاج المتزايدة من التركيبات الشفهية، والمواد القابلة للحقن، والبيولوجيا من هيمنة الشركات، لأن العبوات تظل عنصراً حاسماً في مجمل عملية تطوير العقاقير وتسويقها.

ومن المتوقع أن تشهد شركات التغليف أسرع نمو في الفترة من عام 2025 إلى عام 2032، حيث تكتسب اتجاهات الاستعانة بالمصادر الخارجية زخماً لدى شركات المستحضرات الصيدلانية الساعية إلى تحقيق الكفاءة من حيث التكلفة والخبرة في مجال التغليف المتقدم. ذلك أن مقدمي التغليف المتخصصين يعرضون على شركات التغليف التغليف التغليف الذكية، والمواد التي تركز على الاستدامة، والتكنولوجيات المناهضة للتزييف التي تجتذب طلباً قويا. والواقع أن التعاون المتزايد بين شركات الصيدلة ومقدمي خدمات التغليف يعمل على تعزيز الإبداع وتسريع الاعتماد، ووضع هذا القطاع باعتباره الأسرع نموا.

- ألف -

وعلى أساس التطبيق، فإن سوق التغليف الصيدلاني مقسمة إلى تسليم للمخدرات ولقاحات بيطرية. وكان تسليم المخدرات يهيمن على أكبر حصة من الإيرادات في عام 2024، حيث تلعب العبوة دوراً محورياً في ضمان النقل الآمن للأدوية وتخزينها وإدارتها عبر طرق الفم والحقن والحرارة العابرة. كما أدى ارتفاع الأمراض المزمنة، وبرامج اللقاحات الضخمة، والتوسع في الطلب على خطوط الأنابيب البيولوجية إلى أشكال تغليف قوية لإيصال الأدوية. كما أن التقدم المستمر في تعبئة الامتثال والحلول الملائمة للمريض يزيد من تعزيز هيمنة هذا القطاع.

ومن المتوقع أن تنمو اللقاحات البيطرية بمعدل أسرع من عام 2025 إلى عام 2032، بدعم من زيادة ملكية الحيوانات الأليفة، وبرامج الوقاية من أمراض الماشية، وزيادة الوعي بصحة الحيوانات. ويؤدي الاستخدام المتزايد لللقاحات في الدواجن والماشية والحيوانات المرافقة إلى خلق الطلب على أشكال التغليف المتخصصة مثل القوارير والمحاقن وحلول سلسلة التبريد. كما أن المبادرات الحكومية التي تعزز التلقيح الحيواني والوقاية من الأمراض الحيوانية الحيوانية تزيد من التعجيل باعتماد التغليف باللقاح البيطري، مما يجعلها القطاع التطبيقي الأسرع توسعا.

منطقة آسيا والمحيط الهادئ

- هيمنت الصين على سوق التغليف الصيدلاني بأكبر حصة من الإيرادات في عام 2024، مدفوعاً بقاعدة التصنيع الصيدلة الصيدلانية التوسعية، وإنتاج المخدرات على نطاق واسع، والطلب المحلي القوي على حلول التغليف المتقدمة

- كما أن المبادرات الحكومية الرامية إلى تعزيز الهياكل الأساسية للرعاية الصحية والأنظمة الصارمة المتعلقة بسلامة المخدرات والتغليف ضد التزييف ضد التزييف تعزز قيادة الصين في السوق الإقليمية.

- ولا يزال وجود شركات التغليف المحلية الرائدة، والتعاون مع لاعبي الصيدلة العالمية، والاعتماد السريع للأشكال المبتكرة مثل المحاقن المعبأة مسبقاً وعبوات البلور، من الأمور التي تعزز مركز الصين المهيمن خلال الفترة المتوقعة. وما زال توسيع نطاق توزيع التجارة الإلكترونية للأدوية، وزيادة استخدام التغليف الملائم للمريض عبر المناطق الحضرية وشبه الحضرية يزيد من تعزيز دخول الأسواق.

اليابان

ومن المتوقع أن تنمو سوق اليابان بشكل مطرد من عام 2025 إلى عام 2032، بدعم من صناعتها الدوائية المتقدمة والتركيز القوي على الامتثال للنوعية وأنظمة السلامة. ويتزايد اعتماد الشركات المصنعة اليابانية لحلول تغليف محسنة من حيث الجودة والتكنولوجيا، بما في ذلك التغليف الذكي والأشكال التي تتحكم في درجات الحرارة، وهو ما يعكس تركيز البلاد على الإبداع والموثوقية. ويتزايد الطلب على التغليف المضغوط والمستدام والسهل الاستعمال بسبب المعيشة الحضرية وشيخوخة السكان مع ارتفاع استهلاك الأدوية. وتعزز الاستثمارات والتعاونات المستمرة في مجال البحث والتطوير بين شركات التغليف اليابانية وشركات الأدوية المتعددة الجنسيات النمو المطرد. إن التزام اليابان بضمان الجودة والابتكار والاستدامة يدعم موقعها الإقليمي القوي.

شركة Comman Arman Arman Man Artal

ومن المتوقع أن تسجل الهند أسرع أشكال التغليف في سوق التغليف الصيدلي في آسيا والمحيط الهادئ خلال الفترة من 2025 إلى 2032، والتي يغذيها النمو السريع لقطاعها الصيدلاني المحلي، والتوسع في إنتاج الأدوية الجنيسة، وزيادة فرص الحصول على الرعاية الصحية بين سكانها المتزايدين. ومن المتوقع أن يكون الطلب المتزايد على أشكال التغليف الميسورة التكلفة والفعالة، مثل علب الخوخ، والزجاجات، والقوارير، والقارورات قوياً بشكل خاص بسبب الأسواق الحساسة من حيث التكاليف. والمبادرات الحكومية الرامية إلى تعزيز الوصول إلى الرعاية الصحية، والإنفاذ التنظيمي الأكثر صرامة بشأن سلامة العقاقير، وارتفاع عدد منظمات التصنيع التعاقدية، تعمل على التعجيل باعتماد حلول متقدمة في مجال التغليف. والواقع أن توسيع الصيدليات بالتجزئة، والنمو القوي في تسليم الأدوية في مجال التجارة الإلكترونية، والتعاون مع شركات التغليف العالمية يزيد من تعزيز بروز الهند باعتبارها أسرع سوق تنمو في المنطقة.

سوق السوق

وتقود صناعة التغليف الصيدلي في المقام الأول شركات راسخة، من بينها:

- AG (ألمانيا)

- )ألمانيا(

- التغليف (الولايات المتحدة الأمريكية)

- كلوكنر Pentap لاست (ألمانيا)

- أمكور بلتش (سويسرا)

- بيري غلو غلو غلوبال، In Inc (الولايات المتحدة)

- (الولايات المتحدة الأمريكية)

- Parechhplst Indi Ltd (الهند)

- شركة West D الصيدلة، Inc (الولايات المتحدة الأمريكية)

- مجموعة ويبك (فنلندا)

- موندي )المملكة المتحدة(

- (الولايات المتحدة الأمريكية)

- القسستانتيا المرن (النمسا)

- مجموعة كلوندالكين (هولندا)

- حاضنتان ماكي (فنلندا)

- شركة Transsal Inc. (كندا)

- (الولايات المتحدة)

- شركة ويستروك (الولايات المتحدة الأمريكية)

- مجموعة البلاستيك (الولايات المتحدة)

- SSSG pharma (الهند)

التطورات الأخيرة في سوق التعبئة الصيدلانية لآسيا والمحيط الهادئ

- في نوفمبر/تشرين الثاني 2023، وقعت شركة أمكور بلتش مذكرة تفاهم مع شركة نوفا للمواد الكيميائية لشراء راتنج البولي إثيلين المعاد تدويره ميكانيكياً لاستخدامه في أفلام التغليف المرنة. ومن المتوقع أن يؤدي هذا التعاون إلى تعزيز قيادة شركة أمكور في التغليف المستدام من خلال الحد من الاعتماد على اللدائن البكر وزيادة اعتماد المواد الدائرية. ومن خلال دمج هذه الشركة في التغليف الصيدلاني، تعمل الشركة على تعزيز الزخم على نطاق الصناعة من أجل التوصل إلى حلول صديقة للبيئة، والامتثال التنظيمي، والاستدامة الطويلة الأجل في التغليف المرن.

- في يوليو/تموز 2023، أطلقت شركة كونستانتيا للمرونة (CIRC)، وهي ابتكار للتغليف الصيدلاني يقوم على أساس ورق بارد مع طبقة ختم تعمل على توليد الطاقة الكهربائية التي تحل محل البوليفينيل التقليدي. وهذا التقدم يقلل كثيراً من المحتوى البلاستيكي في حين يعزز القدرة على إعادة التدوير واستعادة المواد، بما يتفق مع أهداف الاستدامة العالمية. والواقع أن إدخال نظام التصنيف الدولي الموحد للموارد الطبيعية يعزز الموقف السوقي للشركة من خلال تلبية الطلب المتزايد على حلول التغليف بالبلازما الخضراء، وخاصة في الأسواق التي تركز على الحد من الاعتماد على اللدائن.

- في إبريل/نيسان 2023، أدخلت شركة Sudpack عبوة Plisher Pharmaguard، وهو حل قائم على البوليبروبيلين يوفر حماية عالية من حواجز الحماية ضد بخار الماء، والأكسجين، والأشعة فوق البنفسجية. ويوفر هذا التطور بديلاً فعالاً للمواد التقليدية مع الحفاظ في الوقت نفسه على سلامة المنتجات واستقرارها. ومن المتوقع أن يدفع فارماغوارد نمو السوق من خلال معالجة الحاجة المزدوجة إلى تحسين أداء الحواجز وتحسين القدرة على إعادة التدوير، وبالتالي دعم انتقال القطاع الصيدلاني نحو أشكال التغليف المسؤولة بيئياً.

- في عام 2021، أطلقت شركة أمكور بلتش تجارب على العملاء لحزمة بلازما البولي إثيلين ذات المواد الأحادية القابلة لإعادة التدوير، وهي حزمة بلازما تدعى Amsky، مصممة للتقليل إلى أدنى حد من استخدام كلوريد البوليفينيل (PVC). ومن خلال تمكينها من إعادة التدوير في أشكال البلاستر، فإنها تضع معياراً مرجعياً جديداً للعبوة الصيدلانية المستدامة. وتؤكد التجربة على دور شركة أمكور في دفع ابتكار المواد، ومن المتوقع أن تعجل الصناعة باعتماد علب البليزر القابلة لإعادة التدوير، ومواجهة الضغوط التنظيمية، وطلب المستهلكين على الحلول الملائمة للبيئة.

- في عام 2021، أبلغت شركة كيستون فولدينغ بوكس عن حدوث زيادة في الطلب على علب البثورات القائمة على الورق، مدفوعة بلوائح الاستدامة في الهند وتزايد الحاجة إلى التغليف الصيدلاني المقاومة للأطفال في الولايات المتحدة. وهذا النمو يبرز قدرة الشركة على التكيف مع المناظر الطبيعية التنظيمية المتطورة واحتياجات سلامة المستهلك. ويشير التحول نحو أشكال الورق الورقي إلى اتجاه سوقي أوسع نحو مواد تغليف مستدامة وآمنة، مما يعزز أهمية حجر الأساس في السوق العالمية.

- وفي عام 2021، أطلقت مجموعة Klökner Pentaplast Group (U.K.) مجموعة KpNext، وهي أول فيلم من نوع PET Plister قابل لإعادة التدوير مصمم للتغليف الصيدلي، ويعالج هذا الابتكار الرائد مباشرة تحديات القابلية لإعادة التدوير المرتبطة بأفلام البليستر التقليدية ويضع الشركة في موقع المصفاة الأمامية في التغليف المستدام. وبتوفير بديل قابل للتوسع وسهل الايكولوجيا، يتوقع أن يقوم برنامج kpNext بإعادة تشكيل قطاع التغليف بالبليستر، مما يدعم شركات المستحضرات الصيدلانية في تحقيق الأهداف والتوقعات التنظيمية في مجال الاستدامة على السواء.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.