Asia Pacific Recovered Carbon Black Rcb Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

49.02 Million

USD

185.51 Million

2024

2032

USD

49.02 Million

USD

185.51 Million

2024

2032

| 2025 –2032 | |

| USD 49.02 Million | |

| USD 185.51 Million | |

| % | |

|

تجزئة سوق الكربون الأسود المُستعاد (rCB) في منطقة آسيا والمحيط الهادئ، حسب النوع (الكربون الأسود الأولي والرماد غير العضوي)، والدرجة (السلعة والتخصص)، والتطبيق (الإطارات، والمطاط غير المُستخدم في الإطارات، والبلاستيك، والأحبار، والطلاءات، وغيرها)، والمستخدم النهائي (النقل، والصناعة، والطباعة والتغليف، والبناء والتشييد، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق الكربون الأسود المستعاد (rCB) في منطقة آسيا والمحيط الهادئ

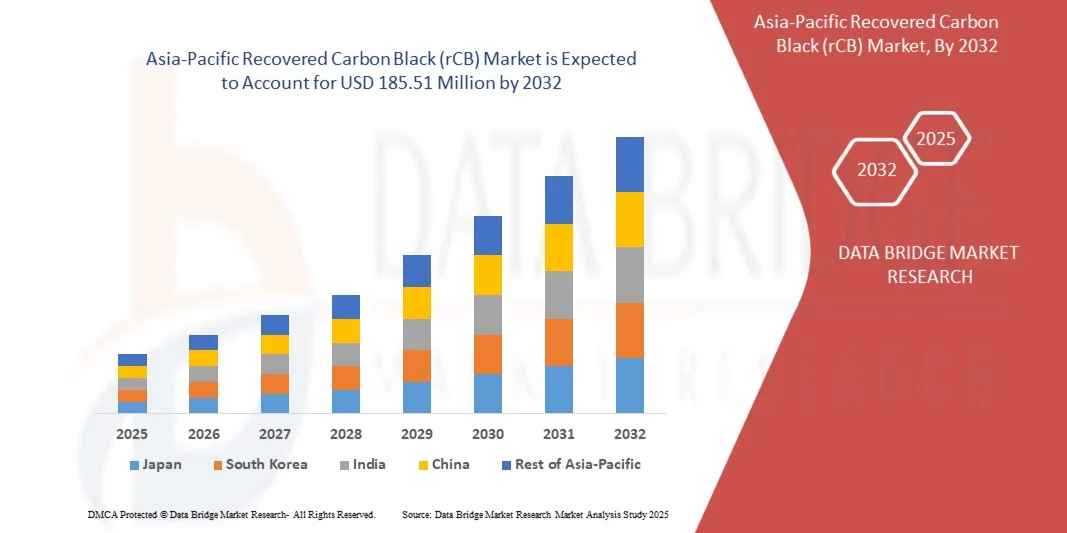

- تم تقييم حجم سوق الكربون الأسود المستعاد (rCB) في منطقة آسيا والمحيط الهادئ بـ 49.02 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 185.51 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 18.1٪ خلال الفترة المتوقعة

- يُعزى نمو السوق بشكل كبير إلى تزايد اللوائح البيئية ومبادرات الاستدامة، التي تشجع المصنّعين على اعتماد مواد مُعاد تدويرها، مثل أسود الكربون المُستعاد. ويدفع الوعي المتزايد بالأثر البيئي لإنتاج أسود الكربون الخام الصناعات، وخاصةً في صناعة الإطارات والبلاستيك والطلاء، إلى دمج rCB في عمليات إنتاجها، مما يعزز الطلب في السوق.

- علاوة على ذلك، يُرسّخ الطلب المتزايد على بدائل عالية الأداء وفعّالة من حيث التكلفة لأسود الكربون الخام استخدام rCB كخيار عملي ومستدام في تطبيقات صناعية متعددة. على سبيل المثال، يُجسّد تعاون شركة Continental AG مع شركة Pyrum Innovations AG لاستخدام rCB في تصنيع الإطارات كيف تُسرّع الشراكات الاستراتيجية والتبني الصناعي نمو السوق.

تحليل سوق الكربون الأسود المستعاد (rCB) في منطقة آسيا والمحيط الهادئ

- يتزايد الاعتراف بأسود الكربون المُستعاد، المُنتَج من خلال التحلل الحراري للإطارات منتهية الصلاحية ونفايات المطاط الأخرى، كمواد خام أساسية في مبادرات الاقتصاد الدائري. إن قدرته على توفير أداء يُضاهي أداء أسود الكربون الخام في تقوية المطاط والبلاستيك والطلاءات، تُعزز جاذبيته لدى المُصنِّعين الباحثين عن حلول إنتاج مستدامة.

- يدعم التقدم التكنولوجي في مجال المعالجة والتكوير تزايد استخدام rCB، مما يُحسّن اتساق المواد ومناولتها ونقلها. تُمكّن ابتكارات مثل عمليات تكوير Pyrum Innovations AG في ألمانيا من دمج rCB بكفاءة أكبر في سلاسل التوريد الصناعية، مما يُعزز قابلية توسعها في السوق.

- سيطرت الصين على سوق الكربون الأسود المستعاد (rCB) في منطقة آسيا والمحيط الهادئ في عام 2024، وذلك بسبب قاعدة تصنيع الإطارات والسيارات الواسعة، والقطاع الصناعي المتنامي، والتركيز المتزايد على ممارسات الإنتاج المستدامة.

- من المتوقع أن تكون الهند أسرع دولة نموًا في سوق الكربون الأسود المستعاد (rCB) في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة بسبب ارتفاع إنتاج السيارات وتوسع صناعات الإطارات والمطاط والاعتماد المتزايد على المواد المعاد تدويرها.

- هيمن قطاع أسود الكربون الأولي على السوق بحصة سوقية بلغت 70.5% في عام 2024، وذلك بفضل استخدامه الواسع كحشو مُعزز في منتجات المطاط، وخاصةً الإطارات. إن حجم جسيماته الثابت، ونقائه العالي، وأدائه في تعزيز المتانة ومقاومة التآكل، تجعله الخيار المفضل للعديد من مصنعي الإطارات ومنتجات المطاط. يستفيد هذا القطاع من سلاسل توريد وعمليات تصنيع راسخة، مما يضمن موثوقية عالية للتطبيقات واسعة النطاق. كما أن تنوعه في استخداماته في منتجات المطاط للإطارات وغيرها يعزز هيمنته على السوق. بالإضافة إلى ذلك، تدعم الأبحاث الجارية في مجال التركيبات المُحسّنة انتشاره على نطاق واسع. يفضل المصنعون أسود الكربون الأولي نظرًا لأدائه المتوقع وفعاليته من حيث التكلفة.

نطاق التقرير وتجزئة سوق الكربون الأسود المستعاد (rCB) في منطقة آسيا والمحيط الهادئ

|

صفات |

رؤى رئيسية حول سوق الكربون الأسود المستعاد (rCB) |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق الكربون الأسود المستعاد (rCB) في منطقة آسيا والمحيط الهادئ

"الاستخدام المتزايد للكربون الأسود المُستعاد في الإطارات والتطبيقات الصناعية"

- يشهد سوق الكربون الأسود المستعاد (rCB) في منطقة آسيا والمحيط الهادئ نموًا قويًا مدفوعًا بزيادة الاعتماد في تصنيع الإطارات والتطبيقات الصناعية المختلفة. يوفر الكربون الأسود المستعاد (rCB)، المشتق بشكل أساسي من الإطارات منتهية الصلاحية من خلال التحلل الحراري، بديلاً مستدامًا للكربون الأسود الخام، مما يقلل من التأثير البيئي ويتماشى مع مبادئ الاقتصاد الدائري.

- على سبيل المثال، التزمت شركات تصنيع الإطارات الرائدة مثل ميشلان بدمج ما يصل إلى 40% من المواد المعاد تدويرها، بما في ذلك rCB، في إنتاج الإطارات الجديدة بحلول عام 2030. ويعكس هذا الطلب المتزايد سعي الصناعة نحو الاستدامة مع الحفاظ على أداء المنتج وكفاءة التكلفة.

- أدى التقدم التكنولوجي في عمليات التحلل الحراري والاستعادة إلى تحسين جودة rCB، مما وسع نطاق تطبيقاته ليشمل الطلاءات والبلاستيك والأحبار، بالإضافة إلى الإطارات. إن متانة هذه المادة وأدائها المماثل لأسود الكربون الخام يجعلها جذابة للمصنّعين المهتمين بالتكلفة والمحافظة على البيئة.

- بالإضافة إلى ذلك، تُعزز اللوائح الحكومية التي تُلزم بإعادة تدوير الإطارات وزيادة الوعي البيئي بين المستهلكين اعتماد rCB عالميًا. ويعزز السعي لتقليل نفايات مكبات النفايات وانبعاثات الكربون استثمارات القطاع والتعاون في توسيع نطاق إنتاج rCB.

- يؤدي تزايد التصنيع في الاقتصادات الناشئة، إلى جانب تشديد معايير الحوكمة البيئية والاجتماعية وحوكمة الشركات في المناطق المتقدمة، إلى زيادة الطلب على المواد الخام المُعاد تدويرها، مثل rCB. تُحفّز هذه الديناميكيات السوقية الابتكار، وتُوسّع درجات جودة rCB، وتُشجّع نماذج سلسلة التوريد الدائرية.

- من المتوقع أن يستمر التحول نحو مصادر الكربون الأسود المستدامة من خلال المواد المستردة، مما يؤدي إلى إعادة تشكيل مشهد سوق الكربون الأسود، وتقديم فوائد اقتصادية مع المساهمة في الحد من النفايات وتخفيف الانبعاثات.

ديناميكيات سوق الكربون الأسود المستعاد (rCB) في منطقة آسيا والمحيط الهادئ

سائق

"دفعة قوية من اللوائح البيئية ومبادرات الاستدامة"

- تُعدّ اللوائح البيئية الصارمة وأهداف الاستدامة المتزايدة عوامل رئيسية تُسرّع نمو سوق الكربون الأسود المُستعاد. تُجبر السياسات الرامية إلى تقليل نفايات مكبات النفايات، وخفض انبعاثات الكربون، وتشجيع المواد المُعاد تدويرها مُصنّعي الإطارات والمطاط والبلاستيك على دمج rCB في منتجاتهم.

- على سبيل المثال، تُحفّز خطة عمل الاقتصاد الدائري للاتحاد الأوروبي، وأطر عمل مماثلة في أمريكا الشمالية، استخدام rCB من خلال فرض قيود على إعادة تدوير الإطارات ومستويات المواد المُعاد تدويرها. تُشجّع هذه المبادرات المصنّعين والموردين، مثل Klean Carbon وBolder Industries وScandinavian Enviro Systems، على تطوير منتجات rCB متطورة وعالية الجودة.

- تدفع مبادرات الاستدامة التي أطلقتها شركات تصنيع المعدات الأصلية، مثل ميشلان وبريدجستون، قطاعي السيارات والإطارات إلى تحقيق أهداف طموحة لدمج المواد المعاد تدويرها، مما يعزز اعتماد كربون أسود مُعاد تدويره. يدعم هذا التحول المسؤولية البيئية للشركات، ويوفر بديلاً اقتصاديًا يُغني عن الاعتماد على كربون أسود خام من الوقود الأحفوري.

- بالإضافة إلى ذلك، يُحفّز تركيز المستثمرين المتزايد على أداء الحوكمة البيئية والاجتماعية وحوكمة الشركات، وتشديد أنظمة تسعير الكربون، زيادة تدفق رأس المال نحو مصانع التحلل الحراري المعيارية لألواح الكربون المُصنّعة (rCB) وحلول سلسلة التوريد الدائرية. تضمن هذه العوامل آفاق نمو طويلة الأجل رغم تقلبات السوق.

- إن استمرار الزخم التنظيمي والسوقي نحو أنظمة التصنيع الدائرية ومنخفضة الكربون يضع rCB في مكانة أساسية للتنمية الصناعية المستدامة عبر قطاعات متعددة

ضبط النفس/التحدي

"جودة غير متسقة مقارنة بالكربون الأسود البكر"

- من التحديات الرئيسية في سوق الكربون الأسود المُستعاد عدم ثبات الجودة مقارنةً بالكربون الأسود الخام. يمكن أن يؤثر تباين تركيب المواد الخام، وظروف عملية الاستخلاص، ومستويات التلوث على توزيع حجم الجسيمات، ونقائها، وأدائها العام.

- على سبيل المثال، يواجه المصنعون صعوبات في الحفاظ على التجانس بسبب اختلاف مدخلات خردة الإطارات وعدم اكتمال فصل المواد المضافة أو المعادن أثناء التحلل الحراري. قد يؤدي هذا التباين إلى اختلافات في القوة الميكانيكية وخصائص التشتت، وهي خصائص بالغة الأهمية لتطبيقات الإطارات والمطاط.

- بالإضافة إلى ذلك، يتطلب تحقيق تكافؤ الأداء مع أسود الكربون الخام في الاستخدامات المتخصصة عالية القيمة قدرات معالجة وتكرير متقدمة، مما يرفع تكاليف الإنتاج. يجب على المنتجين الاستثمار باستمرار في أنظمة مراقبة الجودة وتحسين العمليات لتلبية مواصفات الشركة المصنعة للمعدات الأصلية الصارمة.

- تُعقّد تحديات تكامل سلسلة التوريد، بما في ذلك توافر المواد الخام، والخدمات اللوجستية، وتوحيد معايير الإنتاج، ضمان جودة ألواح rCB بشكل مستمر. ويمكن لهذه العوائق أن تُحدّ من معدلات التبني، وتُقيّد استخدام ألواح rCB في التطبيقات عالية الجودة أو الحساسة.

- تُركز جهود البحث والتطوير الجارية على تحسين تقنيات التحلل الحراري، وتحسين عمليات ما بعد المعالجة، وتطوير بروتوكولات فعّالة لتقييم الجودة. وسيكون معالجة تفاوت الجودة أمرًا بالغ الأهمية لتوسيع نطاق استخدام أسود الكربون المُستعاد في أسواق أوسع، وضمان القدرة التنافسية على المدى الطويل.

نطاق سوق الكربون الأسود المستعاد (rCB) في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس النوع والدرجة والتطبيق والمستخدم النهائي.

- حسب النوع

يُقسّم سوق الكربون الأسود المُستعاد، حسب نوعه، إلى أسود الكربون الأولي والرماد غير العضوي. ويستحوذ قطاع الكربون الأسود الأولي على أكبر حصة سوقية من الإيرادات، بنسبة 70.5% في عام 2024، بفضل استخدامه الواسع كحشو مُقوّي في منتجات المطاط، وخاصةً الإطارات. إن حجم جسيماته الثابت، ونقائه العالي، وأدائه المتميز في تعزيز المتانة ومقاومة التآكل، تجعله الخيار الأمثل للعديد من مُصنّعي الإطارات ومنتجات المطاط. ويستفيد هذا القطاع من سلاسل توريد وعمليات تصنيع راسخة، مما يضمن موثوقية عالية للتطبيقات واسعة النطاق. كما أن تعدد استخداماته في منتجات المطاط للإطارات وغيرها يُعزز هيمنته على السوق. بالإضافة إلى ذلك، تدعم الأبحاث المُستمرة في مجال التركيبات المُحسّنة انتشاره على نطاق واسع. ويُفضّل المُصنّعون الكربون الأسود الأولي نظرًا لأدائه المُتوقع وفعاليته من حيث التكلفة.

من المتوقع أن يشهد قطاع الرماد غير العضوي أسرع نمو بين عامي 2025 و2032، نظرًا لتطبيقاته في الصناعات المتخصصة التي تتطلب مواد حشو ذات خصائص كيميائية محددة. تتطلب صناعات مثل الكيماويات المتخصصة، والإلكترونيات، والبلاستيك عالي الأداء، أسود الكربون بتركيبة ومحتوى رماد متحكم فيهما. ويدعم نموه أيضًا الاهتمام المتزايد بالمواد المستدامة والمعاد تدويرها التي تلبي اللوائح البيئية الصارمة. يتميز الرماد غير العضوي بخصائص حرارية وكهربائية فريدة، مما يجعله مناسبًا للتطبيقات الصناعية المتقدمة. ويساهم تزايد الاعتماد عليه في القطاعات المتخصصة التي تتطلب مواد حشو عالية الأداء في تسريع نمو حصته السوقية. ويستكشف المصنعون بشكل متزايد الرماد غير العضوي في تركيبات مخصصة، مما يدعم توسعه المتوقع.

- حسب الدرجة

بناءً على درجته، يُقسّم سوق أسود الكربون المُستعاد إلى سلعي وتخصصي. وقد هيمنت الدرجة السلعية على السوق في عام ٢٠٢٤ بفضل تطبيقها الواسع في صناعات الإطارات والمطاط، حيث تتطلب كميات كبيرة بأسعار تنافسية. خصائصه الموحدة، وفعاليته من حيث التكلفة، وسهولة توفره تجعله الخيار الأمثل لعمليات الإنتاج بكميات كبيرة. يدعم أسود الكربون السلعي مجموعة واسعة من تطبيقات المطاط، بما في ذلك الأحزمة الصناعية والخراطيم والمنتجات المصبوبة. ويستفيد هذا القطاع من وفورات الحجم والبنية التحتية الصناعية الراسخة. كما أن الجودة الثابتة وسلاسل التوريد الموثوقة تُساعدان في الحفاظ على حصته الرائدة من الإيرادات. بالإضافة إلى ذلك، يضمن أداؤه في التطبيقات العامة استمرار الطلب عليه في العديد من صناعات الاستخدام النهائي.

من المتوقع أن يشهد هذا النوع من الدرجات التخصصية أسرع نمو بين عامي 2025 و2032، مدفوعًا بالطلب من التطبيقات عالية الأداء مثل الأحبار والطلاءات والبلاستيك، حيث تُعد الخصائص المُحسّنة، مثل التشتت المُحسّن وحجم الجسيمات النوعي، بالغة الأهمية. تُصمم الدرجات التخصصية لتلبية متطلبات الجودة والأداء الصارمة، وغالبًا ما تُخصص لتلبية احتياجات صناعية دقيقة. يُسرّع الطلب المتزايد على المواد المستدامة وعالية الكفاءة في التطبيقات المتقدمة من اعتمادها. تعتمد صناعات مثل طلاء السيارات والإلكترونيات والبلاستيك التخصصي على هذه الدرجات لتحسين وظائفها. يدعم البحث في أساليب المعالجة المبتكرة نمو أسود الكربون التخصصي. بالإضافة إلى ذلك، يُعزز الوعي المتزايد بالمواد الصديقة للبيئة والمُعاد تدويرها الاهتمام بالدرجات عالية الأداء. يضمن أسود الكربون التخصصي جودة فائقة للمنتج النهائي، مما يُعزز توسعه في السوق.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق الكربون الأسود المُستعاد إلى الإطارات، والمطاط غير المُستخدم في صناعة الإطارات، والبلاستيك، والأحبار، والطلاءات، وغيرها. وقد شكّل قطاع الإطارات أكبر حصة من إيرادات السوق في عام ٢٠٢٤، مدفوعًا بالطلب المتزايد على المركبات الآلية وما يقابله من حاجة إلى إطارات متينة وعالية الأداء. تتطلب الإطارات الكربون الأسود لتعزيزها ومقاومتها للتآكل وإطالة عمرها الافتراضي، مما يجعلها مادة خام أساسية. ويستفيد هذا القطاع من دورات الإنتاج والاستبدال المستمرة للسيارات في جميع أنحاء العالم. كما تُعزز معايير المتانة والأداء العالية في الإطارات الطلب على الكربون الأسود. إضافةً إلى ذلك، تُسهم زيادة مبيعات المركبات في الاقتصادات الناشئة في زيادة حصة إيرادات هذا القطاع. ويركز المصنعون على تركيبات مُحسّنة لتلبية متطلبات الأداء والتكلفة والاستدامة، مما يُعزز هيمنة هذا القطاع.

من المتوقع أن يشهد قطاع الأحبار والطلاءات أسرع نمو بين عامي 2025 و2032، مدعومًا بزيادة استخدامه في صناعات الطباعة والتغليف، سعيًا لإيجاد بدائل مستدامة وفعّالة من حيث التكلفة لأسود الكربون الخام. يوفر أسود الكربون المُستعاد قوة لونية وعتامة وقوامًا مناسبين لمختلف الأحبار والطلاءات. ويعزز التحول نحو حلول الطباعة الصديقة للبيئة والتغليف المستدام اعتماده. كما أن نمو الطلب على التجارة الإلكترونية والتغليف يزيد من الحاجة إلى أصباغ عالية الجودة. وتستكشف الصناعات استخدام أسود الكربون المُعاد تدويره لتقليل البصمة الكربونية مع الحفاظ على أداء المنتج. وتُحسّن التطورات التكنولوجية في التشتيت والتركيب التوافق مع مختلف المواد، مما يُسرّع نمو السوق. كما أن زيادة التركيز التنظيمي على الاستدامة يُعزز اعتماد أسود الكربون المُستعاد في هذه التطبيقات.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق الكربون الأسود المُستعاد إلى قطاعات النقل، والصناعة، والطباعة والتغليف، والبناء والتشييد، وغيرها. وسيستحوذ قطاع النقل على الحصة الأكبر من الإيرادات في عام 2024، مدفوعًا بالاعتماد الكبير لصناعة السيارات على الكربون الأسود في تصنيع الإطارات ومكونات المطاط الأخرى. تتطلب تطبيقات السيارات متانة عالية، ومقاومة للتآكل، وثباتًا، وهو ما يوفره الكربون الأسود المُستعاد بكفاءة. كما يستفيد هذا القطاع من تزايد الطلب على إنتاج المركبات واستبدالها. ويُستخدم الكربون الأسود على نطاق واسع في الإطارات، والأحزمة، والخراطيم، ومكونات المطاط المصبوب لتحسين الأداء. علاوة على ذلك، تُعزز فعالية التكلفة والاعتبارات البيئية من اعتماده في تطبيقات النقل. وتدعم الابتكارات المستمرة في مواد السيارات المكانة الرائدة لهذا القطاع.

من المتوقع أن يشهد قطاع الطباعة والتغليف أسرع نمو بين عامي 2025 و2032، نظرًا للطلب المتزايد على أحبار الطباعة الصديقة للبيئة وحلول التغليف المستدامة. يوفر أسود الكربون المُستعاد خصائص صبغية فائقة، مع تمكين ممارسات الاقتصاد الدائري. ويعزز نمو قطاع التغليف للتجارة الإلكترونية والأغذية والسلع الاستهلاكية الطلب. ويتزايد اعتماد المصنّعين لأسود الكربون المُعاد تدويره امتثالًا للوائح البيئية وتقليل البصمة الكربونية. كما يستفيد القطاع الصناعي من أسود الكربون المُستعاد في تطبيقات مثل منتجات المطاط المصبوب والطلاءات والبلاستيك المتخصص. ويساهم تزايد الوعي بالاستدامة وتوفير التكاليف في تسريع اعتماده في قطاعي الطباعة والتغليف. ومن المتوقع أن يواصل توسع قطاعات المستخدمين النهائيين دفع نمو السوق.

تحليل إقليمي لسوق الكربون الأسود المستعاد (rCB) في منطقة آسيا والمحيط الهادئ

- سيطرت الصين على سوق الكربون الأسود المستعاد (rCB) في منطقة آسيا والمحيط الهادئ بأكبر حصة من الإيرادات في عام 2024، مدفوعة بقاعدة تصنيع الإطارات والسيارات الواسعة، والقطاع الصناعي المتنامي، والتركيز المتزايد على ممارسات الإنتاج المستدامة.

- إن اللوائح الحكومية القوية التي تشجع على إعادة التدوير ومبادرات الاقتصاد الدائري، إلى جانب الطلب المتزايد على المواد الصديقة للبيئة وعالية الأداء، تعزز ريادة الصين في السوق الإقليمية.

- يواصل وجود منتجي rCB المحليين الرائدين، والتعاون مع مصنعي الإطارات والمطاط العالميين، واعتماد تقنيات التحلل الحراري والتكوير المتقدمة، ترسيخ مكانة الصين المهيمنة خلال فترة التوقعات. كما أن توسع التطبيقات الصناعية في البلاستيك والطلاء والطباعة يعزز انتشارها في الأسواق في المراكز الحضرية والصناعية.

نظرة ثاقبة على سوق الكربون الأسود المسترد في اليابان

من المتوقع أن يشهد السوق الياباني نموًا مطردًا بين عامي 2025 و2032، مدعومًا بتطور قطاعي السيارات والصناعة، والتركيز القوي على الاستدامة والامتثال البيئي. ويتزايد اعتماد المصنّعين اليابانيين على rCB عالي الجودة في الإطارات والبلاستيك والتطبيقات المتخصصة لتقليل البصمة الكربونية وتحسين أداء المنتجات. وتعزز الاستثمارات المستمرة في البحث والتطوير، والتقدم التكنولوجي في مجال التحلل الحراري، والتعاون بين منتجي rCB المحليين والعالميين، آفاق النمو المطرد للسوق. ويتزايد الطلب على درجات rCB المصممة بدقة وعالية الاتساق بفضل معايير الجودة الصارمة وعمليات الإنتاج المبتكرة. ويعزز تركيز اليابان على التصنيع المستدام والمواد عالية الأداء مكانتها الإقليمية القوية.

نظرة على سوق الكربون الأسود المُستعاد في الهند

من المتوقع أن تُسجل الهند أسرع معدل نمو سنوي مركب في سوق الكربون الأسود المُعاد تدويره في منطقة آسيا والمحيط الهادئ خلال الفترة 2025-2032، مدفوعًا بارتفاع إنتاج السيارات، وتوسع صناعات الإطارات والمطاط، والاعتماد المتزايد على المواد المُعاد تدويرها. تُسرّع المبادرات الحكومية التي تُشجع ممارسات الاقتصاد الدائري، والاستدامة البيئية، وإعادة تدوير الإطارات المُنتهية الصلاحية، نمو السوق. ويشهد الطلب على مركبات الكربون المُعاد تدويرها (rCB) عالية الأداء والفعالة من حيث التكلفة في الإطارات والمطاط الصناعي والبلاستيك طلبًا قويًا بشكل خاص بين الشركات المُصنّعة الناشئة. ويُعزز توسيع البنية التحتية للتحلل الحراري وإعادة التدوير، إلى جانب الشراكات مع مُزوّدي تقنية مركبات الكربون المُعاد تدويرها (rCB) العالميين، العرض وسهولة الوصول. ويضمن تزايد الوعي بالاستدامة والتحضر والنمو الصناعي بروز الهند كأسرع سوق نموًا في المنطقة.

حصة سوق الكربون الأسود المستعاد (rCB) في منطقة آسيا والمحيط الهادئ

تقود شركات راسخة بشكل أساسي صناعة الكربون الأسود المستعاد (rCB)، بما في ذلك:

- تايربرس (المملكة المتحدة)

- شركة بلاك بير كاربون بي في (هولندا)

- صناعات كلين (كندا)

- مجموعة رادهي للطاقة (الهند)

- شركة Scandinavian Enviro Systems AB (السويد)

- DVA للطاقة المتجددة JSC. (فيتنام)

- شركة بولدر إندستريز كوربوريت (الولايات المتحدة)

- Wild Bear Carbon BV (هولندا)

- تحيات الكربون الأخضر (الهند)

- شركة بايروكس ايه جي (ألمانيا)

- شركة إنريستك (تايوان)

- شركة تنسيق استعادة الموارد (الولايات المتحدة)

- دلتا-إنرجي، ذ.م.م (الولايات المتحدة)

- ألفا كاربوني (فرنسا)

- شركة SR2O القابضة، ذ.م.م (الولايات المتحدة)

أحدث التطورات في سوق الكربون الأسود المستعاد في منطقة آسيا والمحيط الهادئ

- في أغسطس 2025، اقترحت ASTM الدولية معيارًا جديدًا (WK91069) مُخصصًا لأسود الكربون المُستعاد، مُصممًا لتقليل وقت الاختبار وتحسين إمكانيات ضمان الجودة. يُعزز طرح معيار مُخصص ثقة المُصنّعين وشركات إعادة التدوير من خلال ضمان جودة وأداء مُتسقين لمنتجات rCB. كما يُخفف هذا التطور من إحدى العقبات الرئيسية التي تُحد من اعتماد أسود الكربون المُستعاد في التطبيقات عالية الأداء مثل الإطارات والطلاءات والبلاستيك المُتخصص. بالإضافة إلى ذلك، من المتوقع أن يُسهّل هذا المعيار الحصول على الموافقات التنظيمية ويشجع على قبول أوسع في الأسواق العالمية، مما يُعزز نمو السوق.

- في يونيو 2025، أعلنت شركة نيكسن تاير عن اتفاقية توريد طويلة الأجل مع شركة إل دي كاربون المحدودة لأسود الكربون المُعاد تدويره، مما يُمكّن من اعتماد rCB في جميع مصانعها العالمية لتصنيع الإطارات. تُعزز هذه الاتفاقية جانب الطلب في السوق من خلال توفير شريك موثوق به، مما يُشجع مُنتجي rCB على توسيع نطاق عملياتهم. كما تدعم دمج المواد المستدامة في إنتاج الإطارات الرئيسي، مما يُعزز الجدوى التجارية لأسود الكربون المُعاد تدويره. علاوة على ذلك، تُظهر هذه الاتفاقية ثقة القطاع المتزايدة في rCB كبديل عالي الأداء وفعال من حيث التكلفة لأسود الكربون الخام، مما يُرجح أن يُسرّع من اعتماده لدى شركات تصنيع الإطارات الكبرى الأخرى.

- في يونيو 2024، أعلنت شركة كلين إندستريز عن خططها لتوسيع طاقة معالجة rCB في الهند وماليزيا من خلال إنشاء أربعة مصانع جديدة مصممة لتحويل فحم الإطارات منتهي الصلاحية إلى أسود كربوني مُستعاد عالي القيمة. يُعالج هذا التوسع بشكل مباشر قيود جانب العرض في المناطق الرئيسية، مما يضمن إنتاجًا أكثر موثوقية وقابلية للتوسع لـ rCB. كما تتيح زيادة طاقة المعالجة للمصنعين في منطقة آسيا والمحيط الهادئ الوصول إلى مواد مُعاد تدويرها عالية الجودة، مما يُسرّع استخدام rCB في الإطارات والبلاستيك ومنتجات المطاط. تُؤكد هذه الخطوة على الأهمية الاستراتيجية لمراكز الإنتاج الإقليمية في دعم نمو السوق العالمية مع تعزيز ممارسات إعادة التدوير المستدامة.

- في مايو 2022، بدأت شركة Pyrum Innovations AG عمليات اختبار جهاز تكوير جديد في منشأتها بألمانيا، مما يُمكّن من تحويل أسود الكربون المُستعاد إلى شكل كريات. يُحسّن هذا التطور كفاءة النقل، ويُقلل من تعقيدات المناولة، ويُبسّط لوجستيات التخزين، مما يُعزز قابلية التوسع في السوق. من خلال توفير عامل شكل أكثر ملاءمة للاستخدام الصناعي، يُعزز rCB المُتكوير إمكانية اعتماده في تطبيقات مُختلفة، بما في ذلك الإطارات والبلاستيك والطلاءات. كما يُظهر هذا الابتكار التحسينات التكنولوجية المُستمرة التي تهدف إلى تحسين قابلية استخدام rCB وخفض تكاليف التشغيل.

- في مارس 2022، وسّعت شركة كونتيننتال إيه جي شراكتها مع شركة بايروم إنوفيشنز إيه جي لتطوير إعادة تدوير الإطارات منتهية الصلاحية باستخدام تقنية التحلل الحراري. يركز هذا التعاون على إنتاج أسود الكربون المُستعاد عالي الجودة لاستخدامه في عمليات تصنيع إطارات كونتيننتال. تدعم هذه المبادرة أهداف الاستدامة للشركة، وتُبرز التوجه المتنامي في هذا القطاع نحو دمج المواد المُعاد تدويرها في خطوط الإنتاج. من خلال الاستفادة من كربونات الكربون المُعاد تدويرها في تصنيع الإطارات، تُقلل كونتيننتال من الأثر البيئي، وتُرسي نموذجًا يُحتذى به في زيادة استخدام هذه التقنية في صناعتي السيارات والمطاط، مما يُعزز نمو السوق بشكل عام.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.