Asia Pacific Refractories Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

18.02 Billion

USD

27.24 Billion

2024

2031

USD

18.02 Billion

USD

27.24 Billion

2024

2031

| 2025 –2031 | |

| USD 18.02 Billion | |

| USD 27.24 Billion | |

| % | |

|

تقسيم سوق المواد المقاومة للحرارة في منطقة آسيا والمحيط الهادئ، حسب القلوية (الحمضية والمحايدة والكربون)، نوع الشكل (مُشكَّل وغير مُشكَّل)، نوع المنتج (طيني وغير طيني)، درجة حرارة الانصهار (مادة مقاومة للحرارة العادية (1580-1780 درجة مئوية)، عالية المقاومة للحرارة (1780-2000 درجة مئوية)، فائقة المقاومة للحرارة (2000 درجة مئوية))، التطبيق (الحديد والصلب، الأسمنت والجير، الطاقة والمواد الكيميائية، الزجاج، المعادن غير الحديدية وغيرها)، التكنولوجيا (الإيزوستاتيكا والبوابات المنزلقة) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق المواد المقاومة للحرارة

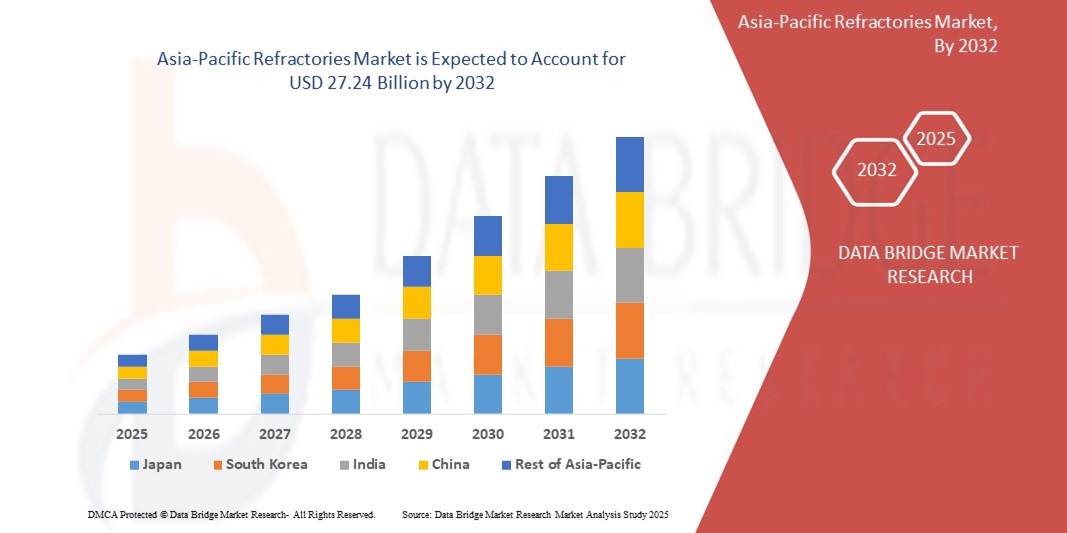

- تم تقييم حجم سوق المواد المقاومة للحرارة في منطقة آسيا والمحيط الهادئ بـ 18.02 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 27.24 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.30٪ خلال الفترة المتوقعة

- ويعود هذا النمو إلى عوامل مثل التبني المتزايد للأتمتة في جميع الصناعات التحويلية، والطلب المتزايد على فحص الجودة واكتشاف العيوب، والتقدم التكنولوجي في التعلم الآلي ومعالجة الصور.

تحليل سوق المواد الحرارية

- المواد المقاومة للحرارة هي مواد أساسية تستخدم في العمليات الصناعية ذات درجات الحرارة العالية لتبطين الأفران والأفران ومحارق النفايات والمفاعلات، حيث توفر العزل الحراري والمقاومة للهجوم الكيميائي، وخاصة في الصناعات مثل الصلب والأسمنت والزجاج والبتروكيماويات

- الطلب على المواد المقاومة للحرارة في منطقة آسيا والمحيط الهادئ مدفوع في المقام الأول بالتصنيع السريع في المنطقة، وتوسع إنتاج الصلب، ومشاريع البنية التحتية والطاقة واسعة النطاق في دول مثل الصين والهند واليابان وكوريا الجنوبية.

- تتصدر الصين سوق المواد المقاومة للحرارة في منطقة آسيا والمحيط الهادئ، حيث تمثل ما يقرب من 65% من حصة السوق الإقليمية، وذلك بفضل قدرتها الهائلة على تصنيع الفولاذ، وجهود التحديث، والاعتماد المتزايد على حلول المواد المقاومة للحرارة المتقدمة لتعزيز كفاءة الطاقة وتقليل الانبعاثات.

- تبرز الهند كسوق سريعة النمو، حيث تمتلك حوالي 20% من حصة السوق الإقليمية، بدعم من المبادرات الحكومية لتعزيز التصنيع وتطوير البنية التحتية وزيادة الاستثمارات في استخراج الموارد والصناعات البتروكيماوية.

- من المتوقع أن يهيمن قطاع تصنيع الحديد والصلب على سوق المواد المقاومة للحرارة في أمريكا الشمالية بأكبر حصة تبلغ حوالي 50٪ في عام 2025، مدفوعًا باعتماد الصناعة على المواد المقاومة للحرارة عالية الأداء لتحمل درجات الحرارة القصوى أثناء عمليات الصهر والصب والمعالجة الحرارية.

نطاق التقرير وتقسيم سوق المواد المقاومة للحرارة

|

صفات |

رؤى رئيسية حول سوق المواد المقاومة للحرارة |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق المواد المقاومة للحرارة

"التحول نحو حلول متقدمة وموفرة للطاقة للمواد المقاومة للحرارة في التصنيع الصناعي"

- أحد الاتجاهات البارزة في سوق المواد المقاومة للحرارة في أمريكا الشمالية هو التحول المتزايد نحو المواد المقاومة للحرارة المتقدمة الموفرة للطاقة والتي تعمل على تعزيز الأداء الحراري مع تقليل استهلاك الطاقة والانبعاثات في العمليات الصناعية ذات درجات الحرارة العالية

- تم تصميم هذه المواد المبتكرة لتحمل بيئات التشغيل القاسية مع تحسين عمر وكفاءة المعدات في الصناعات مثل الصلب والأسمنت والبتروكيماويات

- على سبيل المثال، تعمل الشركات المصنعة على تطوير مواد حرارية منخفضة التوصيل وخفيفة الوزن تقلل من فقدان الحرارة وتدعم العمليات الصناعية المستدامة. كما تقوم الشركات أيضًا بدمج المواد المعاد تدويرها والمواد الرابطة الصديقة للبيئة لتلبية اللوائح البيئية المشددة.

- تعمل هذه التطورات على إعادة تشكيل صناعة المواد الحرارية في أمريكا الشمالية، حيث يطلب المستخدمون النهائيون بشكل متزايد حلولاً تتوافق مع أهداف إزالة الكربون، وتقليل تكاليف الصيانة، وتحسين الكفاءة التشغيلية للأفران والمفاعلات.

ديناميكيات سوق المواد الحرارية

سائق

"الطلب المتزايد على المواد عالية الأداء في التصنيع الصناعي"

- إن الحاجة المتزايدة إلى مواد متينة وعالية الأداء في التصنيع الصناعي تساهم بشكل كبير في زيادة الطلب على المنتجات المقاومة للحرارة المتقدمة في جميع أنحاء أمريكا الشمالية

- مع سعي قطاعات التصنيع مثل الصلب والأسمنت والزجاج والبتروكيماويات لتحقيق كفاءة طاقة أكبر وموثوقية إنتاجية أكبر، تلعب المواد المقاومة للحرارة دورًا حيويًا في تمكين العمليات في ظل الظروف الحرارية والكيميائية القاسية

- تعتبر المواد الحرارية ضرورية في تبطين الأفران والأفران ومحارق النفايات والمفاعلات، ويؤثر أداؤها بشكل مباشر على العمر التشغيلي والفعالية من حيث التكلفة لهذه العمليات عالية الحرارة

على سبيل المثال،

- في نوفمبر 2023، أعلنت شركة RHI Magnesita عن توسعة عملياتها في الولايات المتحدة مع التركيز على إنتاج مواد حرارية من الجيل التالي مصممة خصيصًا للصناعات كثيفة الطاقة، مشيرة إلى الطلب المتزايد على المواد التي تعمل على إطالة عمر الخدمة وتقليل وقت تعطل الصيانة.

- مع إعطاء الصناعات الأولوية بشكل متزايد للمرونة التشغيلية والتحكم في التكاليف، يستمر الطلب على حلول المواد المقاومة للحرارة المبتكرة وطويلة الأمد في النمو في جميع أنحاء المشهد الصناعي في أمريكا الشمالية

فرصة

"الطلب المتزايد على حلول المواد المقاومة للحرارة المستدامة والموفرة للطاقة"

- يُمثل التركيز المتزايد على الاستدامة وكفاءة الطاقة فرصةً رئيسيةً للابتكار في سوق المواد المقاومة للحرارة في أمريكا الشمالية. ويركز المصنعون بشكل متزايد على تطوير مواد مقاومة للحرارة تُقلل من فقدان الحرارة، وتُقلل الانبعاثات، وتُطابق اللوائح البيئية.

- تتعرض القطاعات كثيفة الاستهلاك للطاقة مثل الصلب والأسمنت لضغوط لتقليل بصمتها الكربونية، مما يؤدي إلى زيادة الطلب على المواد الحرارية المتقدمة التي تعزز العزل الحراري والكفاءة التشغيلية.

- تكتسب المواد الحرارية ذات العمر الأطول، وقابلية إعادة التدوير المحسنة، والتأثير البيئي المنخفض زخمًا بين الصناعات التي تهدف إلى تحقيق أهداف إزالة الكربون

على سبيل المثال،

- في أغسطس 2024، أطلقت سان جوبان خطًا جديدًا من المنتجات المقاومة للحرارة المصممة بيئيًا في أمريكا الشمالية، يتميز بكفاءة طاقة مُحسّنة وانبعاثات كربونية منخفضة. صُممت هذه المنتجات لدعم ممارسات التصنيع المستدامة في التطبيقات عالية الحرارة، مثل الأفران الدوارة وأفران الصهر.

- مع تشديد اللوائح البيئية وتزايد طموح أهداف الاستدامة للشركات، من المتوقع أن ينمو الطلب على المواد المقاومة للحرارة من الجيل التالي والمسؤولة بيئيًا بشكل كبير، مما يفتح آفاقًا جديدة للابتكار في المنتجات وتوسيع السوق.

ضبط النفس/التحدي

"تقلبات أسعار المواد الخام وانقطاعات سلسلة التوريد"

- إن التحدي الرئيسي في سوق المواد المقاومة للحرارة في أمريكا الشمالية هو التقلب في أسعار المواد الخام الأساسية مثل البوكسيت والمغنيسيوم والألومينا والجرافيت ، والتي تعد ضرورية لتصنيع المنتجات المقاومة للحرارة.

- أدت التقلبات في سلاسل التوريد العالمية والقيود التجارية والتوترات الجيوسياسية إلى عدم توافر المنتجات وارتفاع الأسعار، مما أثر على تكاليف الإنتاج وموثوقية الإمدادات بالنسبة للمصنعين في المنطقة.

- يتم استيراد العديد من هذه المواد الخام من مناطق مثل الصين وأمريكا الجنوبية، مما يجعل المنتجين في أمريكا الشمالية عرضة لعدم استقرار السوق الدولية وانقطاعات النقل.

على سبيل المثال،

- في سبتمبر 2024، أفادت الجمعية العالمية للمواد المقاومة للحرارة بزيادة سنوية في أسعار المغنيسيا بنسبة 25%، وذلك بسبب قيود التوريد من الدول المصدرة الرئيسية، وخاصة الصين، بالإضافة إلى ارتفاع تكاليف الشحن. وقد أثر هذا الارتفاع في الأسعار على العديد من مصنعي المواد المقاومة للحرارة في أمريكا الشمالية، مما أجبرهم إما على رفع أسعار منتجاتهم أو تحمل تكاليف مستلزمات الإنتاج المرتفعة.

- إن عدم القدرة على التنبؤ بمصادر المواد الخام يشكل عائقًا كبيرًا أمام تسعير المنتجات بشكل ثابت وتنفيذ العقود طويلة الأجل، مما يشكل مخاطر على الربحية ويحد من النمو، وخاصة بالنسبة لمنتجي المواد الحرارية المتوسطة الحجم والمتخصصة.

نطاق سوق المواد الحرارية

يتم تقسيم السوق على أساس القلوية ونوع المنتج ونوع الشكل ودرجة حرارة الانصهار والتطبيق والتكنولوجيا.

|

التجزئة |

التجزئة الفرعية |

|

حسب القلوية |

|

|

حسب نوع النموذج |

|

|

حسب نوع المنتج |

|

|

حسب درجة حرارة الاندماج |

|

|

حسب التطبيقات |

|

|

حسب التكنولوجيا |

|

في عام 2025، من المتوقع أن يهيمن قطاع تصنيع الحديد والصلب على السوق بأكبر حصة في قطاع التطبيقات

في عام 2025، من المتوقع أن يهيمن قطاع تصنيع الحديد والصلب على سوق المواد المقاومة للحرارة في أمريكا الشمالية بحصة سوقية تبلغ حوالي 50%، مدفوعًا باعتماد القطاع الكبير على المواد المقاومة للحرارة عالية الأداء في العمليات الحيوية مثل الصهر والصب والمعالجة الحرارية. تلعب المواد المقاومة للحرارة دورًا حيويًا في الحفاظ على الكفاءة التشغيلية وإطالة عمر المعدات في أفران الصهر والمغارف والمحولات. ويؤدي نمو إنتاج الصلب المحلي في الولايات المتحدة، مدفوعًا باستثمارات البنية التحتية وإعادة توطين الصناعات التحويلية، إلى جانب الطلب من قطاعات السيارات والبناء والطاقة، إلى زيادة كبيرة في استهلاك المواد المقاومة للحرارة.

من المتوقع أن تشكل المواد المقاومة للحرارة الحمضية والمحايدة الحصة الأكبر خلال فترة التنبؤ في قطاعات القلوية

بحلول عام 2025، من المتوقع أن يهيمن قطاع المواد المقاومة للحرارة الحمضية والمتعادلة على سوق المواد المقاومة للحرارة في أمريكا الشمالية، مستحوذًا على حوالي 70.1% من حصة السوق. تُعزى هذه الهيمنة إلى الاستخدام الواسع النطاق لمواد مثل السيليكا والألومينا والكروميت في صناعات مثل الصلب والزجاج والأسمنت، حيث تُعد مقاومة البيئات الحمضية أمرًا بالغ الأهمية. وقد عززت تنوع هذه المواد المقاومة للحرارة وفعاليتها من حيث التكلفة، إلى جانب التطورات في تقنيات التصنيع التي تُحسّن أدائها وكفاءتها في استخدام الطاقة، مكانتها الرائدة في السوق.

تحليل إقليمي لسوق المواد المقاومة للحرارة

"تستحوذ الصين على الحصة الأكبر في سوق المواد المقاومة للحرارة في منطقة آسيا والمحيط الهادئ"

- تتصدر الصين سوق المواد المقاومة للحرارة في منطقة آسيا والمحيط الهادئ بحصة سوقية إقليمية تبلغ حوالي 65%، مدفوعة بقاعدتها الصناعية الواسعة ومكانتها كأكبر منتج للصلب في العالم.

- إن صناعات الأسمنت والزجاج والبتروكيماويات القوية في البلاد، إلى جانب التوسع الحضري السريع وتطوير البنية التحتية، تدفع الطلب الكبير على المواد الحرارية عالية الأداء

- إن الاستثمارات المستمرة في تحديث مرافق التصنيع، وتبني التقنيات الموفرة للطاقة، والامتثال للوائح البيئية الأكثر صرامة تدعم الاستخدام المتزايد للمواد الحرارية المتقدمة

- إن سلسلة التوريد المحلية القوية في الصين، والقدرة الإنتاجية الواسعة، والدعم الحكومي للتحديث الصناعي يعزز مكانتها الرائدة في سوق المواد المقاومة للحرارة في منطقة آسيا والمحيط الهادئ.

من المتوقع أن تسجل الهند أعلى معدل نمو سنوي مركب في سوق المواد المقاومة للحرارة في منطقة آسيا والمحيط الهادئ

- من المتوقع أن تشهد الهند أعلى معدل نمو سنوي مركب (CAGR) في سوق المواد المقاومة للحرارة في منطقة آسيا والمحيط الهادئ، حيث تمثل حاليًا ما يقرب من 20٪ من حصة السوق الإقليمية

- إن التصنيع السريع وتطوير البنية التحتية والتوسع في تصنيع الصلب والأسمنت يؤدي إلى زيادة الطلب على المواد الحرارية المتقدمة

- إن المبادرات الحكومية مثل "صنع في الهند" والتركيز المتزايد على عمليات الإنتاج المستدامة الموفرة للطاقة تعمل على دفع نمو السوق

- يواصل الاستثمار المتزايد في البتروكيماويات والمعادن غير الحديدية والتعاون في مجال البحث والتطوير بين القطاعين العام والخاص دعم مسار النمو القوي للهند في سوق المواد الحرارية.

حصة سوق المواد المقاومة للحرارة

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- سان جوبان (فرنسا)

- ألماتيس (ألمانيا)

- مجموعة ألتيو (فرنسا)

- شركة المنتجات المعدنية المتحدة (الولايات المتحدة)

- شركة بويانغ للمواد الحرارية المحدودة (الصين)

- HWI (الصين)

- ألوكيم (الولايات المتحدة)

- شركة RHI Magnesita GmbH (النمسا)

- مورغان للمواد المتقدمة (المملكة المتحدة)

- شركة شيناجاوا للحراريات المحدودة. (اليابان)

- شركة كروساكي هاريما (اليابان)

- شركة كورستيك (الولايات المتحدة)

- جبل فيزوف (المملكة المتحدة)

- ريفراتيكنيك. (ألمانيا)

- إيمريس (الولايات المتحدة)

- شركة IFGL للمواد الحرارية المحدودة (الهند)

- شركة TYK (اليابان)

أحدث التطورات في سوق المواد الحرارية في أمريكا الشمالية

- في مايو 2024، تسارع اعتماد أفران القوس الكهربائي (EAFs) الموفرة للطاقة في الولايات المتحدة، مما أدى إلى زيادة الطلب على المواد المقاومة للحرارة عالية الجودة القادرة على تحمل الظروف القاسية. تتميز أفران القوس الكهربائي باستهلاك أقل للطاقة وانبعاثات أقل، مما يجعلها الخيار الأمثل لإنتاج الصلب المستدام. ويتماشى التحول نحو تقنية أفران القوس الكهربائي مع الجهود العالمية الرامية إلى إزالة الكربون من صناعة الصلب، حيث تستثمر كبرى الشركات المصنعة في حلول متقدمة للمواد المقاومة للحرارة لتعزيز الكفاءة والمتانة في البيئات عالية الحرارة.

- في أبريل 2024، أعلنت شركة RHI Magnesita، ومقرها النمسا، عن خطتها للاستحواذ على مجموعة Resco، وهي شركة أمريكية لإنتاج الألومينا، مقابل ما يصل إلى 430 مليون دولار. من المتوقع أن يُوسّع هذا الاستحواذ نطاق عروض المنتجات ويُحسّن كفاءة سلسلة التوريد في جميع أنحاء أمريكا الشمالية. تتخصص مجموعة Resco في المواد الحرارية المُشكّلة وغير المُشكّلة، وتُخدم قطاعات مثل البتروكيماويات والأسمنت والألمنيوم وصناعة الصلب. تتماشى هذه الصفقة مع مسار النمو الاستراتيجي لشركة RHI Magnesita، الهادف إلى زيادة الإنتاج المحلي وتعزيز حضورها في السوق. من المتوقع إتمام الصفقة في النصف الثاني من عام 2024.

- في مارس 2024، قام حوالي 20% من كبار مصنعي المواد المقاومة للحرارة في أمريكا الشمالية بدمج أنظمة مراقبة ذكية لتحسين تتبع البيانات في الوقت الفعلي لدرجة الحرارة والتآكل. تستفيد هذه الأنظمة من مستشعرات إنترنت الأشياء والتحليلات القائمة على الذكاء الاصطناعي لتحسين الصيانة التنبؤية، وتقليل وقت التوقف عن العمل وتكاليف التشغيل. وقد أدى اعتماد تقنيات المراقبة المتقدمة إلى زيادة الكفاءة بنسبة 25%، مما أدى إلى تحسين عمر المواد واستقرار العمليات في الصناعات عالية الحرارة مثل صناعة الصلب وإنتاج الأسمنت وتصنيع الزجاج.

- في فبراير 2024، ازداد استخدام المواد الحرارية ذاتية الشفاء بنسبة 15%، لا سيما في قطاعي الصلب والطاقة. تُحسّن هذه المواد المتطورة عمر البطانة وتُقلل بشكل كبير من تكاليف الصيانة من خلال استخدام آليات الشفاء في الموقع التي تُصلح الشقوق والتآكل بمرور الوقت. تدمج هذه التقنية السيراميك عالي الإنتروبيا وأكاسيد متوسطة الإنتروبيا، مما يُحسّن المقاومة الحرارية والسلامة الهيكلية في التطبيقات الصناعية عالية الحرارة. مع تزايد الطلب على حلول حرارية فعالة من حيث التكلفة ومتينة، يواصل المصنعون تطوير قدرات الشفاء الذاتي لتبنيها على نطاق أوسع في الصناعة.

- في يناير 2024، وسّع مصنعو وموزعو المواد المقاومة للحرارة في أمريكا الشمالية قنوات توزيعهم عبر التجارة الإلكترونية، مما حسّن من إمكانية وصول العملاء إليها عبر الإنترنت. يشمل هذا التحول معلومات مفصلة عن المنتجات، وأنظمة توصيل فعّالة، وعمليات شراء مبسطة عبر المنصات الرقمية. يهدف اعتماد استراتيجيات التجارة الإلكترونية المتقدمة إلى تحسين تفاعل العملاء، وتقليل الاحتكاك في المعاملات، وتحسين كفاءة سلسلة التوريد. ومع تزايد عدد المصنعين الذين يتبنون التحول الرقمي، من المتوقع أن تشهد صناعة المواد المقاومة للحرارة زيادة في وصولها إلى السوق وتحسينات تشغيلية في العام المقبل.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.