Asia Pacific Rett Syndrome Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

5.54 Billion

USD

163.76 Billion

2024

2032

USD

5.54 Billion

USD

163.76 Billion

2024

2032

| 2025 –2032 | |

| USD 5.54 Billion | |

| USD 163.76 Billion | |

| % | |

|

تجزئة سوق متلازمة ريت في منطقة آسيا والمحيط الهادئ، حسب الأنواع (متلازمة ريت الكلاسيكية، متلازمة ريت غير النمطية)، والمراحل (المرحلة الرابعة: تدهور حركي متأخر، المرحلة الثالثة: هضبة، المرحلة الثانية: تدمير سريع، المرحلة الأولى: بداية مبكرة)، والنوع (فئة الدواء، نوع العلاج، وغيرها)، ونوع الدواء (ماركة، أدوية عامة)، وطرق الإعطاء (عن طريق الفم، عن طريق الحقن، وغيرها)، والمستخدم النهائي (المستشفيات، العيادات المتخصصة، مراكز الأبحاث، وغيرها)، وقنوات التوزيع (صيدليات المستشفيات، الصيدليات الإلكترونية، صيدليات التجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق متلازمة ريت في آسيا والمحيط الهادئ

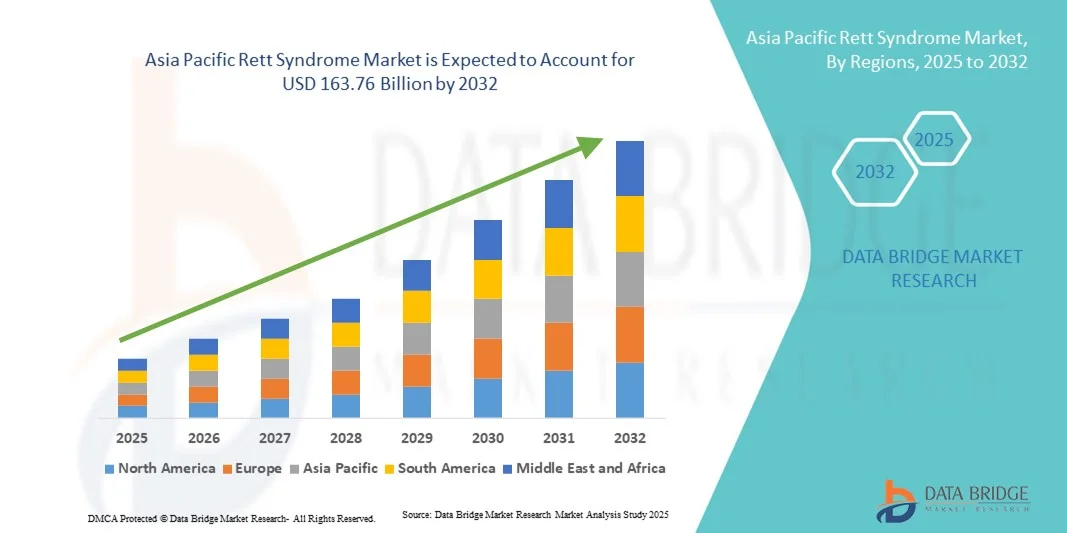

- تم تقييم حجم سوق متلازمة ريت في منطقة آسيا والمحيط الهادئ بـ 5.54 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 163.76 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 52.70٪ خلال الفترة المتوقعة

- إن نمو سوق متلازمة ريت مدفوع إلى حد كبير بزيادة أنشطة البحث والتطوير التي تهدف إلى فهم الآليات الجينية وراء الاضطراب، وخاصة طفرات جين MECP2، وتطوير الأساليب العلاجية المبتكرة مثل العلاج الجيني والعلاجات العصبية الترميمية.

- علاوة على ذلك، فإن الانتشار المتزايد لمتلازمة ريت بين النساء، إلى جانب مبادرات التوعية المتزايدة وتحسين قدرات التشخيص، يدفعان إلى زيادة الطلب على خيارات العلاج المتقدمة وحلول الرعاية الداعمة. تُسرّع هذه العوامل المتقاربة من الإقبال على علاجات متلازمة ريت، مما يُعزز نمو هذا القطاع بشكل كبير.

تحليل سوق متلازمة ريت في آسيا والمحيط الهادئ

- متلازمة ريت، اضطراب نادر في النمو العصبي يصيب الإناث بشكل أساسي، وقد شهدت اهتمامًا طبيًا متزايدًا بسبب التقدم في البحث الجيني، وخاصة فيما يتعلق بطفرة جين MECP2، مما أدى إلى استكشاف العلاجات المستهدفة وتقنيات تحرير الجينات.

- إن الطلب المتزايد على علاجات فعالة لمتلازمة ريت مدفوع بوعي متزايد بين المتخصصين في الرعاية الصحية والأسر، وبرامج التشخيص الموسعة، والتجارب السريرية الجارية التي تركز على إدارة الأعراض والأدوية المحتملة لتعديل المرض.

- سيطرت الصين على سوق متلازمة ريت بأكبر حصة إيرادات بلغت 38.9% في عام 2024، مدفوعة بزيادة الاستثمارات في أبحاث الأمراض النادرة، والمبادرات الحكومية التي تدعم الوعي بالاضطرابات الوراثية والعصبية، ووجود شركات التكنولوجيا الحيوية والأدوية المتقدمة.

- من المتوقع أن تكون الهند أسرع دولة نموًا في سوق متلازمة ريت خلال الفترة المتوقعة، بمعدل نمو سنوي مركب متوقع يبلغ 9.7% من عام 2025 إلى عام 2032. ويعود هذا النمو في المقام الأول إلى زيادة الوعي بالاضطرابات العصبية والوراثية، وتوسيع شبكات الرعاية الصحية للأطفال، وزيادة الدعم الحكومي لإدارة الأمراض النادرة.

- سيطرت شريحة العلامات التجارية على أكبر حصة من إيرادات السوق بنسبة 72.0% في عام 2024، مما يعكس التسعير المتميز وتكاليف التطوير المرتفعة المرتبطة بالعلاجات المخصصة لليتامى والأدوية البحثية والصيغ المتخصصة المستخدمة غالبًا في رعاية مرضى ريت.

نطاق التقرير وتقسيم سوق متلازمة ريت

|

صفات |

رؤى السوق الرئيسية حول متلازمة ريت |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خطوط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق متلازمة ريت في آسيا والمحيط الهادئ

راحة مُحسَّنة من خلال الذكاء الاصطناعي وتكامل الصحة الرقمية

- من الاتجاهات المهمة والمتسارعة في سوق متلازمة ريت التكامل المتزايد بين الذكاء الاصطناعي وتقنيات الصحة الرقمية للتشخيص المبكر ومراقبة المرضى والعلاج الشخصي. يُحدث هذا التقارب ثورة في رعاية متلازمة ريت من خلال تمكين تقييمات أكثر دقة ومراقبة مستمرة وتحسين نتائج العلاج.

- على سبيل المثال، يجري تطوير أنظمة تشخيصية مدعومة بالذكاء الاصطناعي لتحليل أنماط حركة المرضى، وبيانات تتبع العين، ونشاط الدماغ، مما يساعد على الكشف المبكر عن متلازمة ريت وتتبع تطور المرض. وبالمثل، يمكن للأجهزة القابلة للارتداء والمدمجة بالذكاء الاصطناعي مساعدة الأطباء على مراقبة العلامات الحيوية والتغيرات السلوكية عن بُعد، وتوفير تنبيهات آنية لمقدمي الرعاية الصحية.

- يتيح دمج الذكاء الاصطناعي في منصات الصحة الرقمية إجراء تحليلات تنبؤية لتوقع تفاقم الأعراض، وتحسين تخطيط العلاج، وتعديل بروتوكولاته. علاوة على ذلك، يجري تكييف التقنيات الصوتية لمساعدة مرضى ريت غير اللفظيين على التواصل، مما يُحسّن جودة حياتهم وتفاعلهم الاجتماعي.

- يُسهّل التكامل السلس للأدوات الرقمية مع أنظمة الرعاية الصحية إدارة البيانات مركزيًا وتنسيق الرعاية. فمن خلال منصة رقمية واحدة، يُمكن للأطباء الوصول إلى سجلات المرضى، ومراقبة استجاباتهم للعلاج، والتعاون مع فرق متعددة التخصصات، مما يضمن تقديم رعاية فعالة ومبنية على البيانات.

- يُحدث هذا التوجه نحو الرعاية الصحية الذكية والمتكيّفة والمتمحورة حول المريض تحولاً جذرياً في إدارة متلازمة ريت في جميع أنحاء المنطقة. ونتيجةً لذلك، تستثمر شركات التكنولوجيا الحيوية والشركات الناشئة في مجال الصحة الرقمية في منصات تعتمد على الذكاء الاصطناعي تُعزز مشاركة المرضى، والالتزام بالعلاج، وتحقيق نتائج طويلة الأمد.

- الطلب المتزايد على حلول إدارة متلازمة ريت المدعومة بالذكاء الاصطناعي مدفوع بارتفاع رقمنة الرعاية الصحية، والتركيز المتزايد على رعاية الأمراض النادرة، والحاجة إلى مراقبة المرضى عن بعد، وخاصة في المناطق المحرومة.

ديناميكيات سوق متلازمة ريت في منطقة آسيا والمحيط الهادئ

سائق

مبادرات بحثية متنامية والتقدم التكنولوجي في إدارة الأمراض النادرة

- إن التركيز المتزايد على الاضطرابات العصبية النادرة، بدعم من المبادرات الحكومية والتعاون البحثي والوعي المتزايد، هو المحرك الرئيسي لنمو سوق متلازمة ريت

- على سبيل المثال، في مايو 2024، وسّعت شركة نيوروجين وكلية لندن الجامعية شراكتهما لإجراء تجارب سريرية على العلاج الجيني الذي يستهدف طفرات جين MECP2، وهو سبب رئيسي لمتلازمة ريت. تُسرّع هذه التعاونات تطوير خيارات علاجية متقدمة وتُحفّز الابتكار في المنطقة.

- تُتيح التطورات في العلاج الجيني، وتعديل الحمض النووي الريبوزي (RNA)، واكتشاف الأدوية بمساعدة الذكاء الاصطناعي، إمكانيات جديدة لعلاجات مُخصصة لمتلازمة ريت. علاوة على ذلك، تُتيح منصات الطب عن بُعد والرعاية الصحية عن بُعد دعمًا مستمرًا للمرضى، لا سيما في المناطق التي يصعب فيها الحصول على الرعاية المتخصصة.

- من المتوقع أن يؤدي الانتشار المتزايد لسجلات الأمراض النادرة ودمج الأدوات الرقمية للتشخيص المبكر إلى تعزيز التعرف على المرضى بشكل أكبر، مما يساهم في توسيع السوق

ضبط النفس/التحدي

محدودية الوصول إلى الرعاية المتخصصة وتكاليف العلاج المرتفعة

- على الرغم من التقدم التكنولوجي المتزايد، لا يزال الوصول المحدود إلى مرافق الرعاية الصحية المتخصصة يُمثل تحديًا كبيرًا. تواجه العديد من المناطق نقصًا في أطباء الأعصاب وخبراء إعادة التأهيل المُدرَّبين، مما يُؤخِّر التشخيص الدقيق والعلاج.

- تشكل تكاليف العلاج المرتفعة، بما في ذلك تكاليف العلاج الجيني والعلاج الطبيعي وأجهزة إعادة التأهيل المتقدمة ، تحديات مالية للأسر، وخاصة في البلدان ذات الدخل المنخفض والمتوسط

- على سبيل المثال، في أكتوبر 2024 ، سلطت تقارير من مؤسسة متلازمة ريت الدولية (IRSF ) الضوء على أن متوسط تكلفة العلاج السنوية لرعاية ريت المتقدمة تجاوزت 60 ألف دولار أمريكي في بعض أجزاء الشرق الأوسط، مما يجعل العلاجات باهظة الثمن بالنسبة لجزء كبير من المرضى.

- بالإضافة إلى ذلك، فإن الافتقار إلى البنية التحتية للرعاية الصحية، وانخفاض تغطية التعويضات للأمراض النادرة، وعدم كفاية الوعي بين الممارسين العامين، كل ذلك يعيق نمو السوق.

- يتطلب تجاوز هذه العوائق زيادة الاستثمار الحكومي، وتمويل الأبحاث عبر الحدود، وشراكات بين القطاعين العام والخاص تهدف إلى تحسين إمكانية الوصول إلى رعاية الأمراض النادرة. علاوة على ذلك، فإن توسيع نطاق حلول الرعاية الصحية عن بُعد والقائمة على الذكاء الاصطناعي بأسعار معقولة يمكن أن يسد الفجوة بين المرضى ومراكز متلازمة ريت المتخصصة، مما يضمن نموًا مستدامًا للسوق في جميع أنحاء المنطقة.

نطاق سوق متلازمة ريت في آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس النوع والمراحل ونوع العلاج ونوع الدواء وطريقة الإدارة والمستخدم النهائي وقناة التوزيع.

- حسب الأنواع

بناءً على الأنواع، يُقسّم سوق متلازمة ريت إلى متلازمة ريت الكلاسيكية ومتلازمة ريت غير النمطية. وقد هيمن قطاع متلازمة ريت الكلاسيكية على أكبر حصة من إيرادات السوق بنسبة 64.2% في عام 2024، مما يعكس ارتفاع معدلات التعرف التشخيصي واتساق الملف السريري مقارنةً بالمتغيرات غير النمطية. عادةً ما تتبع متلازمة ريت الكلاسيكية مسارًا واضح المعالم مع تراجع في المهارات المكتسبة بعد فترة من التطور الطبيعي، مما يُركز الاهتمام السريري وأنماط الإحالة والتدخلات العلاجية في هذه المجموعة. ونظرًا لأن متلازمة ريت الكلاسيكية تظهر بأنماط ظاهرية مميزة وترتبط بطفرات MECP2 المسببة للأمراض في معظم الحالات، فإنها تجذب عددًا أكبر نسبيًا من الاختبارات التشخيصية والإحالات المتخصصة والتسجيل في مجموعات المراقبة. والنتيجة هي تركيز الإنفاق على الرعاية الصحية - الاختبارات الجينية والرعاية متعددة التخصصات وإدارة النوبات والعلاجات الداعمة - في الحالات الكلاسيكية. عادةً ما يقوم الدافعون والمستشفيات بترميز وتعويض لقاءات ريت الكلاسيكية، مما يجعلها المساهم الرئيسي في الإيرادات في السجلات والعيادات التخصصية. تاريخيًا، تستقطب برامج التجارب السريرية مرضى ريت الكلاسيكية بشكل رئيسي لضمان اتساق النتائج النهائية، مما يعزز تركيز السوق. توجه جماعات المناصرة والمؤسسات جزءًا كبيرًا من دعمها التشخيصي ودعم مقدمي الرعاية نحو ريت الكلاسيكية، مما يزيد من الإقبال على الخدمات. في العديد من الأسواق ذات الدخل المرتفع، تُفضل مناقشات فحص حديثي الولادة وخطوط أنابيب الاختبارات الجينية المبكرة عروض MECP2 التقليدية، مما يُحافظ على ريادة هذا القطاع. يُسهم البحث المستمر في ارتباطات النمط الجيني بالنمط الظاهري في ريت الكلاسيكية في دعم الاستثمار في التشخيص ومسارات الرعاية الداعمة. بشكل عام، يُعزز التعريف السريري والوراثي الأكثر وضوحًا لريت الكلاسيكية حصتها السوقية المهيمنة في خدمات التشخيص والعلاج والرعاية.

من المتوقع أن يُسجل قطاع متلازمة ريت غير النمطية أسرع معدل نمو سنوي مركب بنسبة 11.4% بين عامي 2025 و2032، مما يعكس توسع التشخيص الجزيئي وتوسيع نطاق التحقق من الحالات. ويساهم تزايد الوصول إلى تسلسلات الجيل التالي وتحسين وعي الأطباء السريريين في الكشف عن حالات غير نمطية ومتغيرة شُخِّصت خطأً أو لم تُكتشف من قبل، مما يُوسِّع قاعدة المرضى. ومع انخفاض تكاليف الاختبارات في المختبرات وتوسع مجموعات الجينات لدى حديثي الولادة/الأطفال، يتم تحديد المزيد من الحالات غير النمطية، مما يزيد الطلب على العيادات المتخصصة والعلاجات الداعمة المُصمَّمة خصيصًا. كما يدعم هذا النمو الاهتمام البحثي بالعوامل الجينية المساهمة غير المرتبطة بجين MECP2 والمُعدِّلات فوق الجينية التي قد تُفسِّر الأنماط الظاهرية غير النمطية، مما يُحفِّز البرامج السريرية المُستهدفة. وقد بدأت برامج الاستكشاف الدوائية والتكنولوجية الحيوية في تضمين مجموعات غير نمطية في التجارب السريرية في مراحلها المبكرة، مما يزيد الطلب على العلاجات. تسعى جهود مناصرة المرضى وتوسيع نطاق السجلات الطبية تحديدًا إلى استقطاب المرضى غير النمطيين لتحسين بيانات التاريخ الطبيعي، مما يُعزز الإقبال على خدمات التشخيص. إضافةً إلى ذلك، يُحسّن التطبيب عن بُعد ونماذج الرعاية اللامركزية من إمكانية الوصول إلى الخدمات للمرضى ذوي الأنماط الظاهرية الأقل شيوعًا والذين يعيشون بعيدًا عن مراكز التميز، مما يُسرّع من انتشار الخدمات. كما تُحسّن أنظمة الرعاية الصحية، التي تُحدّث ترميز وسداد تكاليف الاضطرابات العصبية النادرة، تغطية الحالات غير النمطية. ويدعم الجمع بين تحسين الكشف، وشمول الأبحاث، وسهولة الوصول إلى الخدمات، النمو السريع لهذا القطاع.

- حسب المراحل

بناءً على المراحل، يُقسّم سوق متلازمة ريت إلى: المرحلة الأولى: بداية مبكرة، والمرحلة الثانية: تدمير سريع، والمرحلة الثالثة: ثبات الحالة، والمرحلة الرابعة: تدهور حركي متأخر. هيمن قطاع المرحلة الثالثة: ثبات الحالة على أكبر حصة من إيرادات السوق بنسبة 43.7% في عام 2024، لأن العديد من المرضى يقضون فترات طويلة في مرحلة الثبات، حيث تكون الإدارة المزمنة، وإعادة التأهيل، والسيطرة على النوبات، والعلاجات الداعمة أكثر كثافةً وتكرارًا. خلال المرحلة الثالثة، تُركز العائلات والأطباء على خطط الرعاية طويلة الأمد - العلاج الطبيعي، والعلاج المهني، ودعم التغذية، وإدارة مضادات الاختلاج - والتي تُدرّ إيرادات متكررة ثابتة للعيادات ومقدمي الخدمات. تُزيد برامج العيادات الخارجية المتخصصة، وحزم الرعاية المنزلية، وشراء المعدات التكيفية، والمراقبة المستمرة من استخدام الموارد في هذه المرحلة. غالبًا ما يتم تحسين تراخيص التأمين ومسارات الرعاية المُعتمدة لتتوافق مع احتياجات مرحلة الثبات، مما يجعل السداد أكثر قابلية للتنبؤ لمقدمي الخدمات. غالبًا ما تُسجّل التجارب السريرية التي تستهدف إدارة الأعراض (مثل الحد من النوبات ودعم الوظائف الحركية) مرضى في مرحلة الثبات، مع تركيز موارد البحث والتمويل على هذه المرحلة. غالبًا ما تمتلك السجلات ودراسات التاريخ الطبيعي أكبر مجموعات بيانات للمشاركين في مرحلة الثبات، مما يجذب خبرات الأطباء السريريين ويساهم في تطوير الخدمات. تُترجم مدة مرحلة الثبات الطويلة واحتياجات الرعاية المتعددة الجوانب - التنفسية والتغذوية والعظام - إلى قيمة سوقية مستدامة عبر فئات متعددة من المنتجات والخدمات. لذلك، تُبلغ المستشفيات والمراكز التخصصية عن أكبر حجم من الخدمات المُفوَّتة واستخدام الأجهزة لفئات المرحلة الثالثة. كما تُساهم خدمات الرعاية التعليمية وخدمات الرعاية المؤقتة لمرضى مرحلة الثبات في زيادة حصة هذا القطاع السوقية.

من المتوقع أن يُظهر قطاع المرحلة الأولى من المرض المبكر أسرع معدل نمو سنوي مركب بنسبة 12.0% بين عامي 2025 و2032، وذلك بفضل تحسين الكشف المبكر وتوسيع نطاق اللوائح الجينية لحديثي الولادة والأطفال، مما يُمكّن من التشخيص في أعمار أصغر. يُتيح الكشف المبكر عن المرض في المرحلة الأولى فرصًا لبرامج التدخل المبكر، والتسجيل في التجارب العلاجية في المرحلة المبكرة، وبدء العلاجات الداعمة التي كانت مُتأخرة سابقًا، مما يُعزز الطلب على خدمات طب الأطفال التخصصية. تُعزز مبادرات الفحص، وتثقيف الأطباء، والاستخدام الأكثر روتينية لتسلسل الإكسوم لدى الرضع الذين يعانون من تأخر في النمو، من إمكانية التأكد من الحالات في المرحلة الأولى. تشمل نماذج التدخل المبكر دعم التغذية، والعلاج التنموي، ومراقبة النوبات المبكرة، وكلها تُولد إيرادات متكررة جديدة وتُمهّد الطريق لتجارب تعديل المرض. يزداد تقبّل الجهات الدافعة لتمويل التدخل المبكر نظرًا للأدلة على تحسن النتائج على المدى الطويل، مما يدعم توسيع نطاق الخدمات. وتعطي برامج التكنولوجيا الحيوية التي تركز على العلاجات المستهدفة للجينات الأولوية أيضًا للأطفال الذين تم تشخيصهم في وقت مبكر لتحقيق أقصى فائدة ممكنة، مع التركيز على نشاط التجارب والاستخدام المرتبط بالرعاية الصحية في المرحلة الأولى. ويتمثل التأثير الصافي في التوسع السريع في الخدمات التشخيصية والعلاجية والداعمة التي تستهدف الفئات العمرية المبكرة.

- حسب نوع العلاج

بناءً على فئة العلاج، يُقسّم سوق متلازمة ريت إلى فئة الدواء، ونوع العلاج، وأخرى. وقد هيمن قطاع نوع العلاج على أكبر حصة من إيرادات السوق بنسبة 51.9% في عام 2024، لأن العلاجات الداعمة متعددة التخصصات - العلاج الطبيعي، والعلاج المهني، وعلاج النطق والتغذية، والتدخلات السلوكية - تُمثل العمود الفقري لرعاية متلازمة ريت الحالية، وتُغطي زيارات العيادات المُستمرة والخدمات المُستردة. تُستخدم الرعاية القائمة على العلاج بشكل كبير في جميع المراحل، وعادةً ما تكون طويلة الأمد، وتشمل مجموعة واسعة من مُقدمي الخدمات (المعالجين، وأخصائيي التغذية، وأطباء الأعصاب)، مما يُوفر مصادر دخل متعددة للممارسات السريرية ومراكز إعادة التأهيل. تُدرك العديد من أنظمة الرعاية الصحية وشركات التأمين الفوائد الوظيفية للعلاج، مما يؤدي إلى تصاريح مُتكررة ومدفوعات مُجمّعة لرعاية النمو العصبي المُزمن. كما يُغذي الطلب على العلاج أسواق المنتجات المُرتبطة به، مثل أجهزة التغذية التكيفية، وأجهزة تقويم العظام، وأدوات تحديد الوضع، ودعم التواصل. وتُوسّع برامج التدريب المهني ومسارات الاعتماد لمناهج العلاج المُخصصة لمتلازمة ريت قاعدة مُقدمي الخدمات. علاوة على ذلك، تتكامل خدمات العلاج في المدارس والبرامج المجتمعية بشكل متزايد، مما يوسع نطاق الجهات الدافعة ويزيد من عدد الجلسات المغطاة. تجتمع كل هذه العوامل لتجعل العلاج النفسي فئة العلاج الرائدة من حيث القيمة السوقية.

من المتوقع أن يُسجل قطاع فئات الأدوية أسرع معدل نمو سنوي مركب بنسبة 13.1% بين عامي 2025 و2032، مدفوعًا بتسريع التطوير السريري للأساليب الدوائية المُستهدفة، بما في ذلك الجزيئات الصغيرة، والنيوكليوتيدات المُضادة للاتجاه، ومنصات العلاج الجيني، والعوامل العصبية المُؤثرة على الأعراض الأساسية. يجذب هذا التسارع في خط الأنابيب استثمارات رأس المال الجريء وشركات الأدوية في استراتيجيات مُستهدفة لـ MECP2، والعلاجات الدوائية المُعالجة للأعراض، مثل النوبات، وعدم انتظام التنفس، والاختلال الحركي، مما يزيد الطلب على تصنيع الأدوية وتوزيعها ووصفها من قِبل المتخصصين. يُمكن للموافقات التنظيمية المُبكرة أو المسارات المُسرّعة للمؤشرات اليتيمة أن تُعزز بسرعة إقبال السوق على فئات الأدوية الجديدة. يُوسّع تزايد عدد التجارب التي يُجريها الباحثون والتجارب الصناعية احتياجات الخدمات السريرية واستخدام الأدوية في المراكز التخصصية. كما يُدعم نضج القدرة التصنيعية لمنتجات النيوكليوتيدات المُعدّلة للجينات والجاهزية التجارية. تُسهّل مجموعات مناصرة المرضى، التي تُسهّل استقطاب المشاركين في التجارب، وبرامج الوصول المُبكر، عملية تبني العلاجات بمجرد الموافقة عليها. ومع تقدم المرشحين لتعديل المرض نحو التجارب السريرية في المراحل المتأخرة، فإن القيمة السوقية المرتبطة بفئات الأدوية سوف تتوسع بشكل أسرع من خدمات الدعم التقليدية.

- حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم سوق متلازمة ريت إلى أدوية ذات علامات تجارية وأدوية جنيسة. وقد هيمنت فئة الأدوية ذات العلامات التجارية على أكبر حصة من إيرادات السوق بنسبة 72.0% في عام 2024، مما يعكس ارتفاع أسعار الأدوية اليتيمة وتكاليف التطوير المرتبطة بها، والأدوية التجريبية، والتركيبات المتخصصة المستخدمة غالبًا في رعاية مرضى متلازمة ريت. تحقق المنتجات ذات العلامات التجارية - سواءً كانت مضادات اختلاج مُعاد استخدامها لعلاج متلازمة ريت، أو جزيئات صغيرة جديدة مُنشّطة عصبيًا، أو تركيبات داعمة خاصة - هوامش ربح أعلى، وعادةً ما يتم شراؤها من خلال الصيدليات المتخصصة ومستودعات الأدوية في المستشفيات، مما يُركز الإيرادات في قنوات التوزيع ذات العلامات التجارية. تُحافظ حماية الملكية الفكرية، ومنافسة الشركات المصنعة المحدودة، والحاجة إلى ترتيبات صرف متخصصة على أسعار المنتجات ذات العلامات التجارية. بالنسبة للاضطرابات النادرة، غالبًا ما تتضمن الأدوية ذات العلامات التجارية برامج لتقاسم المخاطر أو الوصول إلى الخدمات، تُركز التوزيع من خلال شبكات متخصصة، مما يزيد من حصة السوق المرئية. بالإضافة إلى ذلك، عادةً ما يتم تسويق الأدوية اليتيمة المُعتمدة حديثًا ذات علامات تجارية من خلال برامج شراكة مع مجموعات المرضى، مما يُعزز الإقبال التجاري. إن التأثيرات المجمعة للوصفات الطبية المركزة في المراكز المتخصصة وتعزيز العلامات التجارية تفسر هيمنة العلامات التجارية في المشهد السوقي الحالي.

من المتوقع أن يحقق قطاع الأدوية الجنيسة أسرع معدل نمو سنوي مركب بنسبة 14.5% بين عامي 2025 و2032، حيث إن انتهاء صلاحية براءات اختراع مضادات الاختلاج القديمة والعوامل العلاجية، بالإضافة إلى التوسع في تصنيع الجزيئات الصغيرة المُعاد استخدامها، يُتيح فرصًا لعروض أدوية جنيسة منخفضة التكلفة وتوسيع نطاق الوصول إليها. مع دخول الأدوية الجنيسة إلى قوائم الأدوية وقنوات البيع بالتجزئة/الصيدليات الإلكترونية، تنخفض تكاليف الدواء لكل مريض وتزداد أحجام العلاج، مما يُوسّع نطاق اختراق السوق. يدفع الطلب المتزايد في الأسواق الناشئة وبرامج مشتريات الصحة العامة إلى الإقبال السريع على الأدوية الجنيسة بأسعار معقولة. كما تُضغط المنافسة على الأسعار، مما يزيد من الاستخدام والحجم الإجمالي، لا سيما بالنسبة للأدوية العلاجية واسعة الانتشار. تُسرّع المسارات التنظيمية التي تُبسّط الموافقة على الأدوية الجنيسة للأدوية ذات الاستخدامات المحدودة من دخول السوق. يُحفّز ازدياد توافر الأدوية الجنيسة إدراجها في برامج العلاج الحكومية وقوائم الأدوية التأمينية، مما يُوسّع نطاق وصول المرضى إليها ويُحفّز النمو المُتسارع لهذا القطاع.

- حسب طريق الإدارة

بناءً على طرق الإعطاء، يُقسّم سوق متلازمة ريت إلى: فموي، وحقني، وأدوية أخرى. وقد هيمن الإعطاء الفموي على أكبر حصة من إيرادات السوق بنسبة 68.4% في عام 2024، لأن معظم الأدوية المُعالجة للأعراض (مضادات الصرع، ومرخيات العضلات، والعوامل العصبية الداعمة) والعديد من العلاجات المُساعدة تُعطى فمويًا بجرعات مُناسبة تُسهّل الإعطاء المنزلي والرعاية في العيادات الخارجية. تُقلّل التركيبات الفموية من الحاجة إلى الإعطاء في العيادات، وتُحسّن الالتزام لدى الأطفال والمراهقين، كما تُصرف بسهولة عبر صيدليات التجزئة والمستشفيات. تُسهّل سهولة الإعطاء وانخفاض تكلفة إعطاء الأدوية الفموية إدراجها في خطط الرعاية المزمنة وسياسات السداد. يدعم إلمام مُقدّمي الرعاية وبروتوكولات الجرعات الراسخة للأطفال للأدوية الفموية الاستخدام الواسع. سلاسل توريد الأدوية الفموية ناضجة وموزعة على نطاق واسع، مما يُحافظ على حجم السوق. يُعزز تفضيل المرضى للطرق غير الجراحية واستعداد الأطباء لإدارة الأنظمة العلاجية في المنزل الإعطاء الفموي كطريق رئيسي.

من المتوقع أن يُظهر مسار الحقن أسرع معدل نمو سنوي مركب بنسبة 15.8% بين عامي 2025 و2032، مدفوعًا بالنضج التجاري للعلاجات المتقدمة (العلاجات الجينية، ومفاهيم استبدال الإنزيمات، وASOs) التي تتطلب إعطاءً وريديًا أو داخل النخاع الشوكي. تتطلب هذه الأساليب المُعدّلة للمرض إدارةً طبيةً في العيادات أو المستشفيات، وخدمات لوجستية متخصصة لسلسلة التبريد، وخدمات الحقن الوريدي، وكلها تُولّد نموًا سريعًا في الطلب على منتجات الحقن الوريدي وتقديم الخدمات. تُوسّع الاستثمارات في مراكز الحقن الوريدي، وسعة صيدليات المستشفيات، والفرق السريرية المُدرّبة، جاهزية توصيل الحقن الوريدي. مع ظهور نتائج التجارب السريرية في المراحل المتأخرة للأدوية البيولوجية الحقنية أو العلاجات الجينية، ستؤدي الموافقات التنظيمية إلى إقبال فوري على السوق عبر قنوات المستشفيات. كما تُضخّم أسعار الوحدات المرتفعة للأدوية البيولوجية الحقنية نمو الإيرادات مقارنةً بالحجم، مما يُسرّع معدل النمو السنوي المركب للقطاع ككل. كما تُعزز أطر السداد المُوسّعة للإعطاء البيولوجي المُعقّد التبني السريع للطرق الحقنية.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق متلازمة ريت إلى مستشفيات، وعيادات متخصصة، ومنظمات بحثية، وغيرها. وقد هيمن قطاع المستشفيات على أكبر حصة من إيرادات السوق بنسبة 56.5% في عام 2024، حيث تُقدّم المستشفيات رعاية شاملة متعددة التخصصات، وإدارةً للمرضى الداخليين في حال حدوث مضاعفات شديدة، وإمكانية الوصول إلى مختبرات التشخيص، ومواقع إدارة معتمدة للعلاجات المتقدمة. تستضيف أنظمة المستشفيات خدمات طب الأعصاب، وطب الأطفال، والجهاز التنفسي، والتغذية التي يحتاجها مرضى متلازمة ريت، مما يُركّز اللقاءات السريرية والإيرادات فيها. تُجرى التدخلات المُعقّدة - مثل إعطاء الأدوية عن طريق الحقن، والإجراءات الجراحية للجنف، ومراقبة النوبات للمرضى الداخليين - في الغالب داخل المستشفيات، مما يزيد من الخدمات القابلة للفوترة. كما تُشارك المستشفيات في التجارب السريرية والسجلات، مما يُعزّز الإنفاق المتعلق بالبحث وتكاليف البنية التحتية داخل هذه المؤسسات. كما تُوجّه أطر الشراء والقدرة الشرائية لشبكات المستشفيات العامة والخاصة تدفقات قنوات الأجهزة والأدوية، مما يُزيد من تركيز الإيرادات. وغالبًا ما تكون برامج التدريب وتعيينات مراكز التميز مُرتبطة بالمستشفيات، مما يُحسّن من استقطاب الإحالات. وتتضافر كل هذه الوظائف لتجعل من المستشفيات السوق الرئيسي للمستخدم النهائي لخدمات ومنتجات Rett.

من المتوقع أن يشهد قطاع منظمات البحث أسرع نمو بمعدل نمو سنوي مركب قدره 16.2% بين عامي 2025 و2032، مدفوعًا بتوسيع نطاق البحث الأساسي والتطبيقي في بيولوجيا MECP2، وتقنيات تحرير الجينات، وتطوير المؤشرات الحيوية. كما أن زيادة تمويل المنح، والشراكات بين القطاعين العام والخاص، والتجارب التي ترعاها الصناعة، تعزز الطلب على الخدمات المتخصصة، والكواشف، وقدرات البحث التعاقدية. ومع تقدم أساليب استهداف الجينات، تلعب منظمات البحث دورًا حاسمًا في التطوير قبل السريري والتجارب البشرية المبكرة، مما يجذب الاستثمارات وعقود الخدمات. كما يتطلب انتشار سجلات المرضى ودراسات التاريخ الطبيعي بنية تحتية بحثية وخدمات إدارة بيانات، مما يزيد من الإنفاق في هذا القطاع. كما أن التعاون بين الأوساط الأكاديمية والتكنولوجيا الحيوية يُسرّع خطوط الأنابيب التطبيقية، مما يزيد من حصة منظمات البحث في السوق. ويحافظ نمو قدرات منظمات البحث التعاقدي لبرامج الأمراض النادرة، والحوافز التنظيمية لتطوير الأدوية اليتيمة، على معدل نمو سنوي مركب مرتفع لهذه الفئة من المستخدمين النهائيين.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق متلازمة ريت إلى صيدليات المستشفيات، والصيدليات الإلكترونية، وصيدليات التجزئة، وغيرها. وقد هيمن قطاع صيدليات المستشفيات على أكبر حصة من إيرادات السوق بنسبة 49.7% في عام 2024، مما يعكس تركيز توزيع المنتجات التخصصية (الأدوية البيولوجية الوريدية، ومجموعات إعطاء العلاج الجيني، والتركيبات الخاصة بالمستشفيات) وخدمات الصيدلة الداخلية اللازمة لرعاية متلازمة ريت المعقدة. تُدير صيدليات المستشفيات التوزيع المُصرّح به للأدوية اليتيمة عالية التكلفة، وتُنسّق لوجستيات الحقن الوريدي وسلسلة التبريد، وتدعم توريد أدوية التجارب السريرية، مما يجعلها محورية في سلسلة توريد علاجات ريت. يُسهّل تكاملها مع خدمات المرضى الداخليين والخارجيين تقديم الرعاية المُجمّعة ويُبسّط عملية السداد. كما تُقدّم صيدليات المستشفيات الاستشارات الدوائية، ومراقبة الالتزام بالعلاج، وإشراف الصيادلة السريريين، وهي أمور بالغة الأهمية لأنظمة الأدوية المتعددة وفئات الأطفال المعرضة للخطر. تُعزّز عقود الشراء التخصصية والمناقصات الخاصة بالأدوية اليتيمة قيمة التوزيع في قنوات صيدليات المستشفيات.

من المتوقع أن تشهد قناة الصيدليات الإلكترونية أسرع نمو بمعدل نمو سنوي مركب قدره 17.0% بين عامي 2025 و2032، مدفوعًا باعتماد التطبيب عن بُعد، وتفضيل مقدمي الرعاية الصحية توصيل الأدوية الفموية المزمنة والمواد الاستهلاكية الداعمة إلى المنازل، وتحسين الأطر التنظيمية التي تُمكّن من صرف الأدوية عن بُعد لمرضى الأمراض النادرة. تُقلل الصيدليات الإلكترونية من عوائق الوصول للأسر التي تعيش بعيدًا عن مراكز التميز من خلال توصيل الأدوية الروتينية والمكملات الغذائية والمواد الاستهلاكية للأجهزة مباشرةً إلى المنازل. يتيح التكامل مع الوصفات الطبية الإلكترونية وبوابات المرضى وبرامج الصيدليات المتخصصة استمرارية الرعاية ويُبسط لوجستيات إعادة التعبئة للعلاجات مدى الحياة. إن الراحة المتزايدة التي توفرها التجارة الإلكترونية للمنتجات الصحية، بالإضافة إلى التحسينات اللوجستية للشحنات الحساسة لدرجة الحرارة، تدعم النمو السريع لقناة الصيدليات الإلكترونية. مع توفر المزيد من الأدوية الداعمة والأعراضية لمرض ريت من خلال الصيدليات الإلكترونية المرخصة، سيعتمد مقدمو الرعاية الصحية بشكل متزايد على التوزيع الإلكتروني، مما يُعزز التوسع السريع لهذه القناة.

التحليل الإقليمي لسوق متلازمة ريت في آسيا والمحيط الهادئ

- من المتوقع أن ينمو سوق متلازمة ريت في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب بنسبة 10.3٪ خلال الفترة المتوقعة من 2025 إلى 2032 ، مدفوعًا بالتركيز الحكومي المتزايد على إدارة الأمراض النادرة، والتقدم في البحث الجيني، والوعي المتزايد بين المتخصصين في الرعاية الصحية والآباء.

- إن دولًا مثل الصين واليابان والهند تقف في طليعة التقدم الإقليمي، بدعم من توسيع البنية التحتية للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، والوجود المتزايد لشركات الأدوية والتكنولوجيا الحيوية التي تركز على الاضطرابات العصبية والوراثية.

- علاوة على ذلك، فإن التركيز في المنطقة على التشخيص المبكر، إلى جانب التعاون بين منظمات الأبحاث العالمية والمحلية، يعزز الوصول إلى العلاج ويسرع التطورات السريرية لمتلازمة ريت في جميع أنحاء منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق متلازمة ريت في الصين

هيمن سوق متلازمة ريت في الصين على سوق متلازمة ريت محققًا أكبر حصة إيرادات بلغت 38.9% في عام 2024 ، مدفوعًا بزيادة الاستثمارات في أبحاث الأمراض النادرة، والمبادرات الحكومية الداعمة للتوعية بالاضطرابات الوراثية والعصبية، ووجود شركات التكنولوجيا الحيوية والأدوية المتقدمة. وقد أدى التوسع المستمر في البلاد لمراكز طب أعصاب الأطفال، وإدراج متلازمة ريت في مختلف سجلات الأمراض النادرة، إلى تحسين التشخيص المبكر وإدارة المرضى. علاوة على ذلك، يؤدي التعاون بين معاهد البحوث الصينية وشركات التكنولوجيا الحيوية العالمية إلى تطوير علاجات مبتكرة وتوسيع نطاق التجارب السريرية، مما يعزز ريادة الصين في سوق متلازمة ريت في منطقة آسيا والمحيط الهادئ.

الهند ريت متلازمة السوق انسايت

من المتوقع أن يكون سوق متلازمة ريت في الهند أسرع الدول نموًا في سوق متلازمة ريت خلال الفترة المتوقعة، بمعدل نمو سنوي مركب متوقع قدره 9.7% من عام 2025 إلى عام 2032. ويعزى هذا النمو بشكل رئيسي إلى زيادة الوعي بالاضطرابات العصبية والوراثية، وتوسيع شبكات الرعاية الصحية للأطفال، وزيادة الدعم الحكومي لإدارة الأمراض النادرة. تُحسّن مبادرات الحكومة الهندية لإدراج الأمراض النادرة في برامج الصحة العامة، إلى جانب تحسين الوصول إلى خدمات التشخيص والاختبارات الجينية، بشكل كبير من الكشف المبكر عن حالات متلازمة ريت. بالإضافة إلى ذلك، يُعزز التعاون بين منظمات البحث والمستشفيات وشركات الأدوية العالمية تطوير علاجات ودراسات سريرية جديدة، مما يجعل الهند مركزًا ناشئًا سريعًا لأبحاث متلازمة ريت وابتكار علاجات جديدة.

الحصة السوقية لمتلازمة ريت في آسيا والمحيط الهادئ

إن صناعة متلازمة ريت يقودها في المقام الأول شركات راسخة، بما في ذلك:

- أنافيكس لعلوم الحياة (الولايات المتحدة)

- شركة نيورين للأدوية (أستراليا)

- شركة أكاديا للأدوية (الولايات المتحدة)

- علاجات تايشا الجينية (الولايات المتحدة)

- شركة نوفارتيس إيه جي (سويسرا)

- شركة بيوجين (الولايات المتحدة)

- أفيكسس (الولايات المتحدة)

- شركة أنافيكس (الولايات المتحدة)

- شركة نيوروجين (الولايات المتحدة)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة روش القابضة (سويسرا)

- شركة مارينوس للأدوية (الولايات المتحدة)

- شركة جي دبليو للأدوية (المملكة المتحدة)

- جونسون آند جونسون (الولايات المتحدة)

- شركة فايزر (الولايات المتحدة)

- شركة ألتراجنكس للأدوية (الولايات المتحدة)

- شركة أستيلاس فارما (اليابان)

- أوفيد ثيرابيوتكس (الولايات المتحدة)

- شركة نوفاريميد إيه جي (سويسرا)

أحدث التطورات في سوق متلازمة ريت في منطقة آسيا والمحيط الهادئ

- في مارس 2023، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على عقار تروفينيتيد (الاسم التجاري DAYBUE) لعلاج متلازمة ريت لدى المرضى الذين تتراوح أعمارهم بين عامين وأكبر، مما يمثل أول علاج معتمد على الإطلاق لهذا الاضطراب النمائي العصبي النادر.

- في أبريل 2024، أعلنت شركة Acadia Pharmaceuticals Inc. أن وزارة الصحة الكندية وافقت على تقديم طلب دوائي جديد لـ Trofinetide (DAYBUE) ومنحته المراجعة الأولية، مما جعل العلاج أقرب إلى الموافقة في السوق الكندية.

- في مايو 2025، أعلنت شركة Taysha Gene Therapies عن بيانات سريرية إيجابية من الجزء أ من تجربتها REVEAL المرحلة 1/2 للعلاج الجيني التجريبي TSHA‑102 في متلازمة ريت، مع اكتساب أو استعادة 100٪ من المرضى الذين عولجوا (في المجموعة الصغيرة) لمعلمة نمو واحدة على الأقل، ووافقت إدارة الغذاء والدواء الأمريكية على تصميم الدراسة المحورية التالية للجزء ب.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.