Asia Pacific Submarine Cable System Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

6.90 Million

USD

13.55 Million

2024

2032

USD

6.90 Million

USD

13.55 Million

2024

2032

| 2025 –2032 | |

| USD 6.90 Million | |

| USD 13.55 Million | |

| % | |

|

تجزئة سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب المنتج (منتجات المصانع الجافة ومنتجات المصانع الرطبة)، الجهد (الجهد العالي، الجهد الفائق، والجهد المتوسط)، حسب العرض (التركيب والتشغيل، الإصلاح والصيانة، الترقيات والتصميم)، حسب فئة الألياف (غير المكررة والمكررة)، حسب نوع الكابل (كابلات الأنابيب السائبة، كابلات الشريط، وغيرها)، نوع الدرع (درع مفرد، درع مزدوج، درع خفيف الوزن، ودرع صخري)، حسب العمق (1000 متر-5000 متر، 500 متر-1000 متر، 0 متر-500 متر وغيرها)، حسب التشغيل (كابلات اتحادية، كابلات خاصة، وكابلات مملوكة للحكومة)، حسب التطبيق (كابلات الاتصالات وكابلات الطاقة) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ

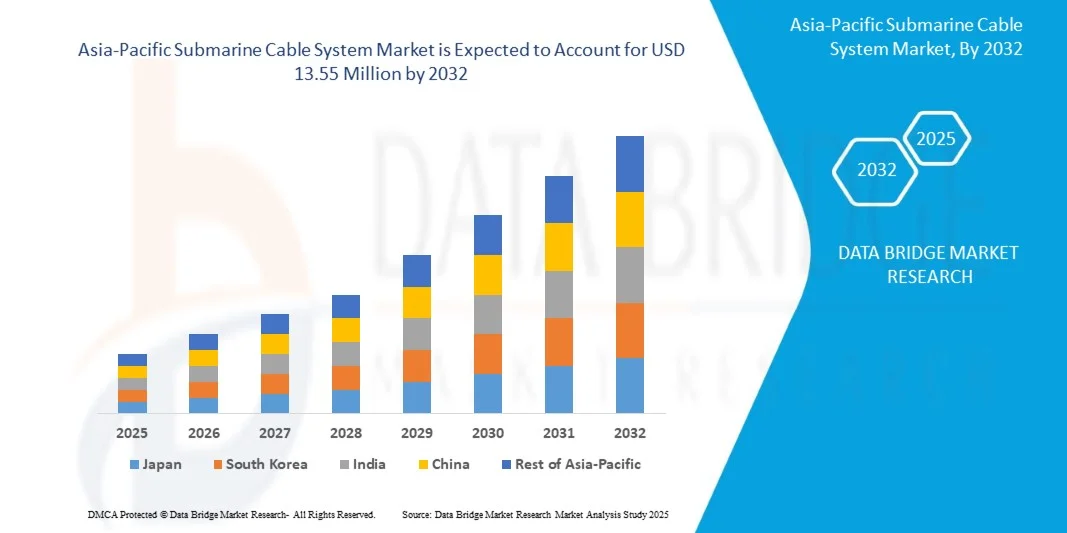

- من المتوقع أن يصل سوق نظام الكابلات البحرية في منطقة آسيا والمحيط الهادئ إلى 13.55 مليون دولار أمريكي بحلول عام 2032 من 6.90 مليون دولار أمريكي في عام 2024 ، وينمو بمعدل نمو سنوي مركب كبير بنسبة 8.9٪ في الفترة المتوقعة من 2025 إلى 2032

- يتأثر نمو سوق نظام الكابلات البحرية في منطقة آسيا والمحيط الهادئ بشكل كبير بالانتشار المتزايد للعدوى البكتيرية المقاومة للأدوية المتعددة (MDR)، الأمر الذي يستلزم استخدام المضادات الحيوية الكاربابينيم واسعة الطيف مثل ميروبينيم.

- يُدعم هذا التوسع بزيادة الاستثمارات في البنية التحتية للرعاية الصحية في منطقة آسيا والمحيط الهادئ، بما في ذلك سعة المستشفيات وتحسين التشخيص، مما يُعزز الطلب على المضادات الحيوية الفعالة القابلة للحقن. إضافةً إلى ذلك، هناك توافر متزايد واعتماد متزايد لتركيبات نظام الكابلات البحرية العامة، مما يُسهم في سهولة الوصول إلى السوق وتحقيق نمو مستدام من خلال توفير خيارات علاجية أكثر فعالية من حيث التكلفة.

تحليل سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ

- يُعدّ الطلب المتزايد على اتصالات عالية النطاق الترددي وقليلة الكمون، مدفوعةً بالتحول الرقمي واعتماد الحوسبة السحابية والتقنيات الناشئة، اتجاهًا رئيسيًا يُحفّز الطلب على أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ. ومع استمرار ارتفاع حركة البيانات، تواجه الشبكات الأرضية والفضائية الحالية قيودًا في السعة والسرعة.

- وتظل أنظمة الكابلات البحرية، باعتبارها العمود الفقري الحيوي للإنترنت ونقل البيانات على مستوى العالم، حلاً أساسياً للبنية الأساسية لربط القارات ودعم مراكز البيانات الضخمة وتمكين الاتصالات الرقمية السلسة عبر منطقة آسيا والمحيط الهادئ الجغرافية الشاسعة.

- إن التعقيد المتزايد وحجم تبادل البيانات، بما في ذلك خدمات البث، وتطبيقات الذكاء الاصطناعي والتعلم الآلي، وإنترنت الأشياء، يؤدي إلى الحاجة إلى بنية تحتية متينة وعالية القدرة، مثل أنظمة الكابلات البحرية، لدعم النمو الاقتصادي والتحول الرقمي. وهذا يُحافظ على الدور المحوري للكابلات في المنظومة الرقمية للمنطقة.

- يُعزى سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ بشكل رئيسي إلى الحاجة الماسة لمكافحة البكتيريا المقاومة للأدوية المتعددة، وارتفاع معدل استخدام المضادات الحيوية القابلة للحقن في المستشفيات وغيرها من المرافق الطبية لعلاج حالات العدوى الخطيرة، والتي غالبًا ما تكون مكتسبة من المستشفيات. ويتأثر السوق بانتشار الأمراض المعدية والبيئة التنظيمية لاستخدام المضادات الحيوية وصرفها، بما في ذلك بيعها بوصفة طبية أو بدونها، مما يؤثر على الاستهلاك الإجمالي.

- تبرز الصين كمنطقة مهمة في سوق أنظمة الكابلات البحرية، مع إمكانات نمو عالية بفضل تزايد الإنفاق على الرعاية الصحية وارتفاع معدلات الإصابة بالأمراض المعدية. ويتميز سوق المنطقة بشكل رئيسي بالطلب الملح على المضادات الحيوية الفعالة لإدارة الالتهابات الخطيرة، وهو اتجاه شائع في العديد من الاقتصادات الناشئة التي تشهد توسعًا في مرافق الرعاية الصحية.

- من المتوقع أن يشهد سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ نموًا بمعدل نمو سنوي مركب قدره 8.9%، مدفوعًا بالإصلاحات والاستثمارات المستمرة في قطاع الرعاية الصحية. ويعزز التركيز الإقليمي على تحسين رعاية المستشفيات والسيطرة على العدوى الشديدة في بيئة مكتظة بالسكان الطلب على المضادات الحيوية الفعالة واسعة النطاق، مثل أنظمة الكابلات البحرية، كجزء أساسي من استراتيجيات مكافحة العدوى وإدارة المرضى.

- يعد قطاع منتجات النباتات الجافة المستخدم النهائي المهيمن في سوق نظام الكابلات البحرية في منطقة آسيا والمحيط الهادئ بحصة سوقية تبلغ 63.20٪ مما يعكس البنية التحتية المرنة للشبكة والتي تتطلب النشر المستمر والاستراتيجي لأنظمة الكابلات البحرية للاتصال الدولي والإقليمي، مما يضع الأنظمة كمكون حيوي في المستقبل الرقمي لمنطقة آسيا والمحيط الهادئ.

نطاق التقرير وتقسيم سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ

|

صفات |

رؤى السوق الرئيسية لنظام الكابلات البحرية في منطقة آسيا والمحيط الهادئ |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

الصين واليابان وكوريا الجنوبية والهند وسنغافورة وأستراليا وإندونيسيا وتايلاند وماليزيا والفلبين وتايوان وفيتنام ونيوزيلندا وبقية دول آسيا والمحيط الهادئ |

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم إعدادها بواسطة Data Bridge Market Research تتضمن أيضًا تحليلًا متعمقًا من الخبراء والإنتاج والقدرة التمثيلية الجغرافية للشركة وتخطيطات الشبكة للموزعين والشركاء وتحليل اتجاهات الأسعار التفصيلية والمحدثة وتحليل العجز في سلسلة التوريد والطلب. |

اتجاهات سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ

"تزايد الطلب على الاتصال عالي النطاق الترددي وذو زمن الوصول المنخفض"

- يُعدّ الطلب المتزايد على اتصالات عالية النطاق الترددي وقليلة الكمون، مدفوعةً بالتحول الرقمي واعتماد الحوسبة السحابية والتقنيات الناشئة، اتجاهًا رئيسيًا يُحفّز الطلب على أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ. ومع استمرار ارتفاع حركة البيانات، تواجه الشبكات الأرضية والفضائية الحالية قيودًا في السعة والسرعة.

- وتظل أنظمة الكابلات البحرية، باعتبارها العمود الفقري الحيوي للإنترنت ونقل البيانات على مستوى العالم، حلاً أساسياً للبنية الأساسية لربط القارات ودعم مراكز البيانات الضخمة وتمكين الاتصالات الرقمية السلسة عبر منطقة آسيا والمحيط الهادئ الجغرافية الشاسعة.

- إن التعقيد المتزايد وحجم تبادل البيانات، بما في ذلك خدمات البث، وتطبيقات الذكاء الاصطناعي والتعلم الآلي، وإنترنت الأشياء، يستدعيان بنية تحتية متينة وعالية القدرة، مثل أنظمة الكابلات البحرية، لدعم النمو الاقتصادي والتحول الرقمي. وهذا يُعزز الدور المحوري للكابلات في المنظومة الرقمية للمنطقة.

- على سبيل المثال، أشار تقرير حديث إلى أنه من المتوقع أن ينمو حجم حركة البيانات عبر منطقة آسيا والمحيط الهادئ بأكثر من 30% سنويًا، ليصل إلى مستويات غير مسبوقة بحلول عام 2028، مما يستلزم استثمارات كبيرة في أنظمة كابلات جديدة وتحديث الأنظمة الحالية. وهذا يؤكد الحاجة الملحة لأنظمة كابلات بحرية متطورة لتلبية هذه الاحتياجات المتزايدة.

- إن الارتفاع المتزايد في الأنشطة التي تتطلب كميات كبيرة من البيانات والحاجة إلى بنية تحتية مرنة للشبكة يستلزم النشر المستمر والاستراتيجي لأنظمة الكابلات البحرية من أجل الاتصال الدولي والإقليمي، مما يضع هذه الأنظمة كمكون حيوي في المستقبل الرقمي لمنطقة آسيا والمحيط الهادئ.

ديناميكيات سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ

سائق

"الطلب المتزايد على الاتصال عالي السرعة"

- أصبحت الاتصال بالإنترنت عالي السرعة متطلبًا أساسيًا في جميع أنحاء منطقة آسيا والمحيط الهادئ، مدفوعًا بالتبني السريع للخدمات الرقمية، والحوسبة السحابية، والعمل عن بعد، والتطبيقات كثيفة البيانات.

- مع تزايد توقعات المستهلكين بشأن البث السلس والتواصل الفوري والوصول الفوري، يتزايد الطلب على نقل بيانات عالمي أسرع وأكثر موثوقية. وتُعدّ أنظمة الكابلات البحرية - المسؤولة عن نقل أكثر من 95% من حركة الإنترنت الدولية - الآن أساسية لتمكين هذا التحول الرقمي، لا سيما في الاقتصادات الناشئة التي تشهد تزايدًا في أعداد مستخدمي الإنترنت.

- لتلبية الطلب المتزايد على النطاق الترددي، تستثمر الحكومات ومقدمو خدمات الاتصالات وشركات التكنولوجيا بكثافة في البنية التحتية الجديدة والمُحسّنة للكابلات البحرية. لا تُحسّن هذه الأنظمة سرعة الشبكة وتُقلل زمن الوصول فحسب، بل تدعم أيضًا نمو المدن الذكية والتجارة الرقمية وتبادل البيانات عبر الحدود. ومع تحول الاتصال الرقمي إلى أولوية اقتصادية واستراتيجية في جميع أنحاء المنطقة، يُرسّخ الطلب على الإنترنت عالي السرعة مكانة الكابلات البحرية كمحرك أساسي لتوسع السوق.

على سبيل المثال

- في نوفمبر 2024، سلّطت شركة ديجيتال ريالتي الضوء على الطلب المتزايد على الاتصال عالي السرعة في مراكز البيانات الضخمة في منطقة آسيا والمحيط الهادئ. وأكدت الشركة أن 65% من المؤسسات في المنطقة تُنفّذ بنشاط استراتيجيات بيانات رسمية لمواقع تكنولوجيا المعلومات الخاصة بها. علاوة على ذلك، تُدمج 72% من الشركات استراتيجيات تحديد مواقع البيانات في خطط الذكاء الاصطناعي الخاصة بها لتحسين الأداء وقابلية التوسع. صُممت منصة ديجيتال ريالتي الرقمية® لدعم هذه الاحتياجات من خلال توفير حلول ربط آمنة وقابلة للتوسع في أسواق آسيا والمحيط الهادئ الرئيسية، بما في ذلك طوكيو وأوساكا وسنغافورة وهونغ كونغ وسيدني.

- في أغسطس 2024، سلّطت مجلة سواراجيا الضوء على خطة الهند لزيادة سعة الإنترنت لديها أربعة أضعاف بحلول عام 2025 من خلال ثلاثة مشاريع رئيسية للكابلات البحرية: 2Africa Pearls، وIndia-Asia-Express (IAX)، وIndia-Europe-Express (IEX). تعكس هذه المبادرات الطلب المتزايد على الاتصال عالي السرعة في منطقة آسيا والمحيط الهادئ، مدفوعًا بالنمو الرقمي السريع واستهلاك البيانات. من خلال تعزيز عرض النطاق الترددي بشكل كبير وتحسين الاتصال بالمناطق الرئيسية، ستلعب هذه الكابلات البحرية دورًا حيويًا في دعم التطبيقات كثيفة الاستخدام لعرض النطاق الترددي وتلبية الطلب المتزايد على البيانات من قِبل الشركات ومقدمي الخدمات السحابية والمستهلكين في جميع أنحاء المنطقة.

- في ديسمبر 2024، أعلنت شركة NEC Corporation عن اكتمال مشروع كابل آسيا المباشر (ADC)، وهو نظام كابلات بحرية عالي الأداء يمتد لمسافة 10,000 كيلومتر تقريبًا. يربط هذا الكابل الصين (منطقة هونغ كونغ الإدارية الخاصة ومقاطعة قوانغدونغ) واليابان والفلبين وسنغافورة وتايلاند وفيتنام. صُمم هذا الكابل للتعامل مع أكثر من 160 تيرابت في الثانية (Tbps) من حركة البيانات، ويهدف إلى تلبية الطلب المتزايد على الاتصال عالي السرعة في شرق وجنوب شرق آسيا. يمتلك هذا الكابل اتحاد ADC، الذي يضم شركات اتصالات وتكنولوجيا كبرى مثل China Telecom وChina Unicom وPLDT Inc. وSingtel وSoftBank Corp. وTata Communications وViettel. عملت NEC، بخبرة تزيد عن 60 عامًا في أنظمة الكابلات البحرية، كمُتكامل للنظام في هذا المشروع، حيث قدمت حلولاً شاملة تشمل تصنيع الكابلات وتركيبها واختبارها.

- يُعدّ الطلب المتزايد بسرعة على إنترنت عالي السرعة وموثوق في منطقة آسيا والمحيط الهادئ حافزًا رئيسيًا لتوسع أنظمة الكابلات البحرية. يدفع هذا الطلب، مدفوعًا بتزايد الاستهلاك الرقمي والخدمات السحابية والتقنيات الناشئة، شركات الاتصالات وشركات التكنولوجيا العملاقة إلى الاستثمار بكثافة في بنية تحتية جديدة للكابلات. لا تقتصر هذه الاستثمارات على تعزيز سعة البيانات وتقليل زمن الوصول فحسب، بل تدعم أيضًا النمو الاقتصادي الإقليمي والشمول الرقمي. ومع تزايد أهمية الاتصال في الحياة اليومية والأعمال، تظل الكابلات البحرية في صميم هذا التحول الرقمي، مما يعزز دورها كمحرك رئيسي للنمو في السوق.

ضبط النفس/التحدي

"تكاليف التركيب والصيانة المرتفعة"

- تُعد أنظمة الكابلات البحرية من أكثر مكونات البنية التحتية الرقمية استهلاكًا لرأس المال، إذ تتطلب تكاليف أولية عالية مرتبطة بالمسح البحري، وتصنيع الكابلات، والعمليات البحرية، ومعدات التركيب المتخصصة. وحسب طول الكابل ومساره، قد تتراوح تكلفة نشر كابل بحري واحد بين 100 مليون دولار أمريكي وأكثر من 500 مليون دولار أمريكي.

- وتزداد هذه التكاليف بسبب الحاجة إلى التنقل عبر مناطق بحرية معقدة، والحصول على تصاريح عبور الحدود، والامتثال للأنظمة البيئية والأمنية. وبالنسبة للاقتصادات النامية والمشغلين الأصغر حجمًا، قد تُشكل هذه المتطلبات الرأسمالية الكبيرة عائقًا رئيسيًا أمام دخول السوق، مما يحد من المشاركة الأوسع في تطوير البنية التحتية تحت سطح البحر.

- بالإضافة إلى التركيب، تُفاقم الصيانة والإصلاح طويل الأمد للكابلات البحرية العبء المالي. فالأضرار الناجمة عن الكوارث الطبيعية وأنشطة الصيد ومراسي السفن شائعة نسبيًا، لا سيما في المياه الضحلة، مما يتطلب تدخلات مكلفة وعاجلة من سفن متخصصة لإصلاح الكابلات. ولأن عمليات الصيانة قد تنطوي على فترات توقف طويلة، وترتبط بموقع جغرافي محدد بتوفر السفن والتصاريح، فإن النفقات التشغيلية تظل مرتفعة طوال دورة حياة الكابل. ويمكن لهذه التحديات المالية واللوجستية أن تُؤخر عمليات النشر الجديدة وتُعقّد توسيع الاتصال الدولي، مما يجعل التكلفة عائقًا مستمرًا أمام نمو سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ.

على سبيل المثال،

- في دراسة نُشرت في أغسطس 2021 في مجلة علوم وهندسة البحار، خلص الباحثون إلى أن تركيب مُكررات الإشارة في أنظمة كابلات الألياف الضوئية البحرية في أعماق البحار يزيد بشكل كبير من خطر أعطال الكابلات. وتشير الدراسة إلى أن تقليل عدد المُكررات يُقلل من خطر الأعطال وتكاليف التركيب والصيانة المرتفعة المرتبطة بها. وهذا يُسلط الضوء على كيفية تأثير خيارات التصميم الفني، مثل عدد المُكررات، على فعالية أنظمة الكابلات البحرية من حيث التكلفة والمرونة.

- لا تزال تكاليف التركيب والصيانة المرتفعة تُشكّل عائقًا رئيسيًا في سوق الكابلات البحرية في منطقة آسيا والمحيط الهادئ. وتُشكّل طبيعة نشر وصيانة الكابلات البحرية، التي تتطلب رأس مال ضخمًا، عوائق مالية كبيرة، لا سيما بالنسبة للشركات الصغيرة والاقتصادات الناشئة. كما تُفاقم الانقطاعات المتكررة وتعقيد الخدمات اللوجستية البحرية هذه النفقات. ونتيجةً لذلك، يُمكن أن تُؤخّر هذه التكاليف المرتفعة مشاريع البنية التحتية، وتُحدّ من توسيع الربط الإقليمي، وتُشكّل تحديًا للجدوى الاقتصادية لعمليات النشر الجديدة.

نطاق سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ

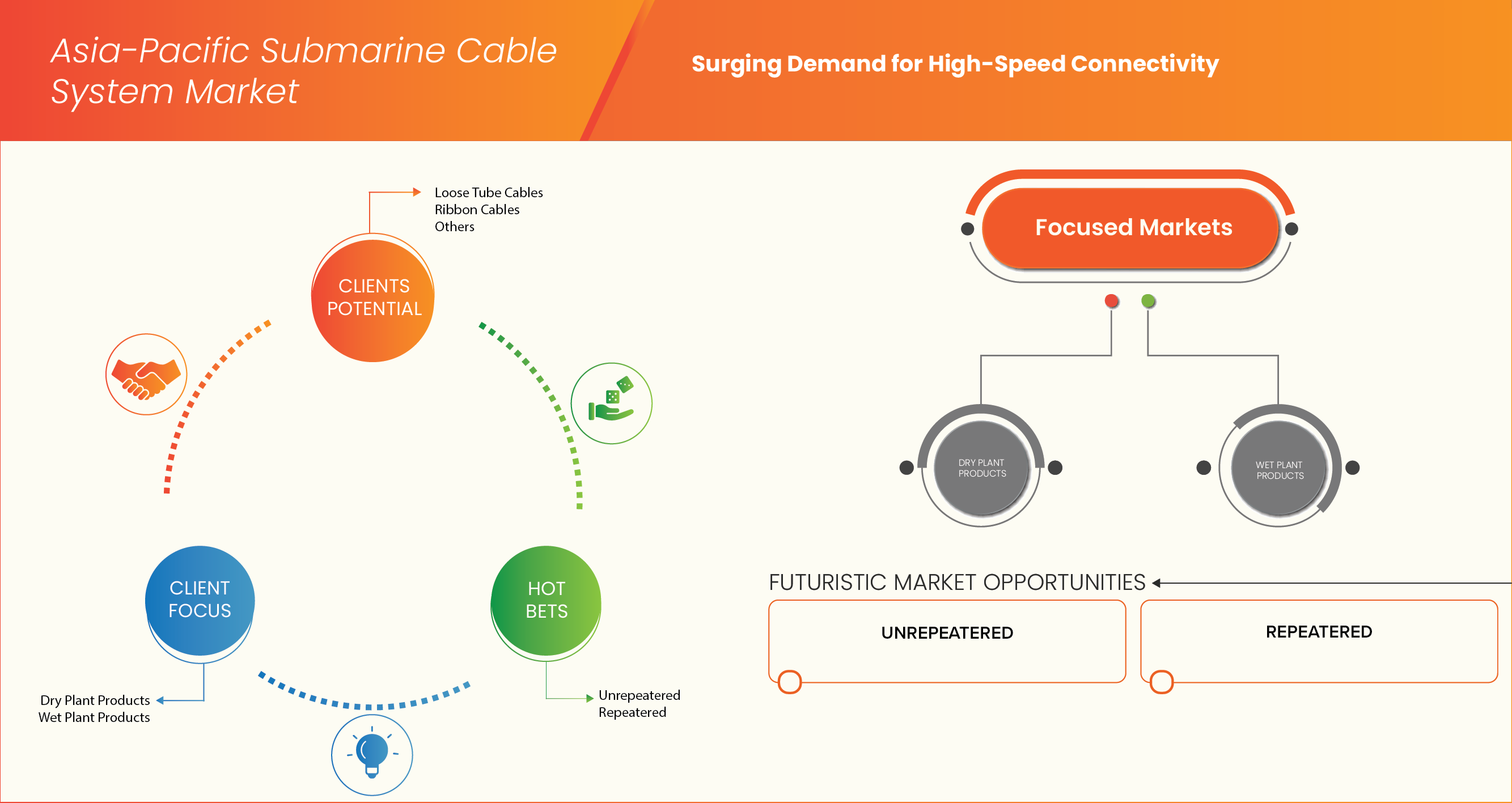

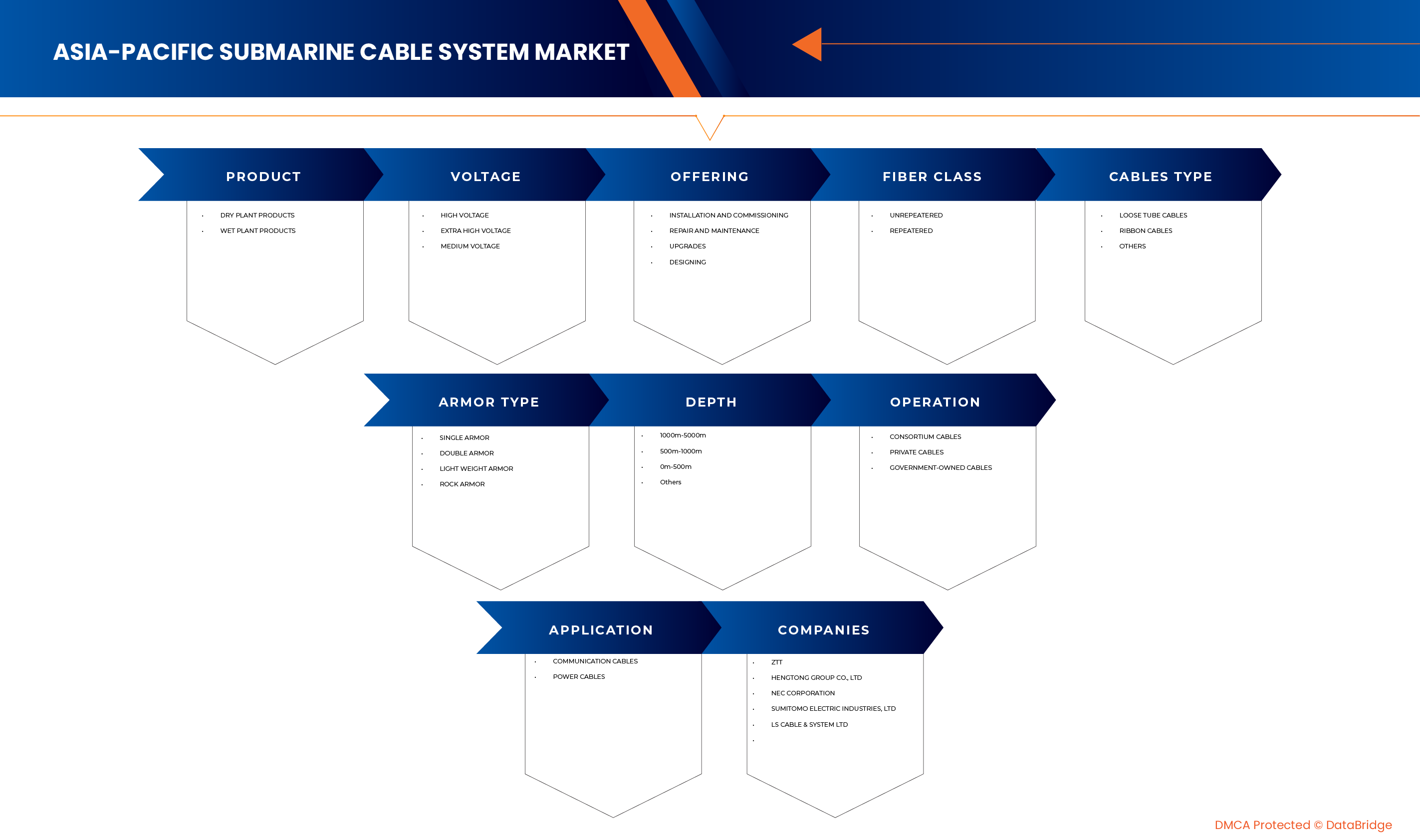

يتم تقسيم سوق نظام الكابلات البحرية في منطقة آسيا والمحيط الهادئ إلى المنتج والجهد والعرض وفئة الألياف ونوع الكابل ونوع الدرع والعمق والتشغيل والتطبيق.

• حسب المنتج

بناءً على المنتج، يُقسّم سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ إلى منتجات محطات جافة ومنتجات محطات رطبة. ومن المتوقع أن يهيمن قطاع منتجات محطات جافة على السوق نظرًا لدوره المحوري كبنية تحتية برية، بما في ذلك محطات إنزال الكابلات، ومراكز تشغيل الشبكات، ومعدات تغذية الطاقة، وهي عناصر أساسية لتشغيل وإدارة الكابلات البحرية بفعالية. ويساهم الطابع الراسخ والنفقات الرأسمالية الكبيرة المرتبطة بالمكونات الأرضية للتكامل السلس مع الشبكات الأرضية بشكل كبير في ريادته السوقية، مما يضمن إمدادًا موثوقًا بالطاقة ومعالجة بيانات.

من المتوقع أن يكون قطاع منتجات المحطات الجافة الأسرع نموًا بفضل التطورات التكنولوجية المستمرة في المكونات المغمورة، مثل المكررات ووحدات الفروع ومضخمات الضوء تحت الماء، والتي تُحسّن بشكل كبير سعة الكابلات، وتُقلل من فقدان الإشارة، وتُطيل أعمارها التشغيلية. ويدعم هذا النمو أيضًا ازدياد عمق وطول مسارات الكابلات الجديدة، مما يتطلب مكونات محطات رطبة أكثر تطورًا ومرونة لضمان أداء طويل الأمد. علاوة على ذلك، قد تُسرّع الابتكارات في تقنيات النشر والصيانة في أعماق البحار لمنتجات المحطات الرطبة من اعتماد هذا القطاع.

• حسب الجهد

بناءً على الجهد، يُقسّم سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ إلى جهد عالٍ، وجهد فائق، وجهد متوسط. ومن المتوقع أن يهيمن قطاع الجهد العالي على السوق نظرًا لمتطلبات الطاقة القياسية لتشغيل مُكررات الإشارة والمكونات النشطة الأخرى في كابلات الاتصالات طويلة المدى، والتي تعمل عادةً بجهد أعلى لتقليل فقد الطاقة لمسافات شاسعة. كما يُسهم الانتشار الواسع لكابلات الاتصالات عبر المحيطات، والتي تُشكل غالبية التركيبات الجديدة، في تفضيل أنظمة الجهد العالي. علاوة على ذلك، غالبًا ما يتطلب الطلب المتزايد على سعة البيانات مُكررات إشارة أكثر قوة، مما يُعزز المكانة الرائدة لقطاع الجهد العالي.

من المتوقع أن يكون قطاع الجهد العالي الأسرع نموًا نظرًا لمتطلبات الطاقة المحددة لكابلات الاتصالات قصيرة المسافة بين الجزر أو السواحل، بالإضافة إلى تزايد الطلب على مشاريع نقل الطاقة تحت سطح البحر، حيث قد تكون الفولتية المنخفضة أكثر كفاءة أو مناسبة لدمج الشبكات. ويدعم هذا النمو أيضًا الاستخدام المتزايد لوصلات مراكز البيانات المتخصصة قصيرة المدى، حيث يمكن أن يكون الجهد المتوسط فعالًا من حيث التكلفة. كما أن تزايد توفر تقنيات تحويل الطاقة المتقدمة لمختلف مستويات الجهد، والتي يمكن أن تعزز القدرة على تحمل التكاليف وسهولة الوصول عبر مختلف التطبيقات تحت سطح البحر في منطقة آسيا والمحيط الهادئ، يُسرّع من توسع هذا السوق.

• عن طريق العرض

بناءً على العروض، يُقسّم سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ إلى: التركيب والتشغيل، والإصلاح والصيانة، والتحديثات، والتصميم. ومن المتوقع أن يهيمن قطاع التركيب والتشغيل على السوق نظرًا للتكاليف الرأسمالية المرتفعة والخبرة المتخصصة اللازمة لنشر كابلات بحرية جديدة، والتي تشمل مسح المسارات، ومدّ الكابلات، والتشغيل النهائي للنظام. ويؤدي التوسع المستمر في حركة البيانات، والحاجة إلى مسارات جديدة لربط الاقتصادات الناشئة وتجاوز المناطق المزدحمة، إلى زيادة حصة السوق في هذه المرحلة الأولية الحاسمة.

من المتوقع أن يكون قطاع التركيب والتشغيل الأسرع نموًا نظرًا للأهمية الحاسمة لضمان استمرارية التشغيل وزيادة عمر أنظمة الكابلات الحالية. مع تقدم عمر الكابلات وظهور تقنيات جديدة، تزداد الحاجة إلى الصيانة الاستباقية، واكتشاف الأعطال، وتحسين السعة. إن زيادة الوعي والالتزام بأفضل الممارسات التشغيلية، إلى جانب تحسينات الروبوتات البحرية وقدرات سفن الإصلاح، تعزز الاستفادة من هذه الخدمات لتجنب فترات التوقف المكلفة وإطالة عمر الأنظمة.

• حسب فئة الألياف

بناءً على فئة الألياف، يُقسّم سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ إلى كابلات غير مكررة ومكررة. ومن المتوقع أن يهيمن قطاع الكابلات المكررة على السوق، مدفوعًا بالمسافات الشاسعة التي تغطيها معظم الكابلات البحرية الدولية في منطقة آسيا والمحيط الهادئ، مما يتطلب استخدام مكررات لتضخيم الإشارات الضوئية والحفاظ على سلامة البيانات على مدى آلاف الكيلومترات. وتتطلب متطلبات السعة العالية للطرق العابرة للمحيط الهادئ وداخل آسيا أنظمة قادرة على نقل بيانات عالي السرعة ومستدام لمسافات طويلة، مما يجعل الكابلات المكررة حلاً لا غنى عنه، ويعزز استخدامها الرئيسي.

من المتوقع أن يكون قطاع الكابلات المُكررة الأسرع نموًا نظرًا للتوسع المتزايد في استخدام الكابلات قصيرة المدى بين الجزر أو الكابلات الساحلية، وخاصةً في الدول الأرخبيلية في منطقة آسيا والمحيط الهادئ. غالبًا ما تعمل هذه الأنظمة بدون مُكررات نشطة لمسافات تصل عادةً إلى بضع مئات من الكيلومترات، مما يوفر حلاً أبسط وأكثر فعالية من حيث التكلفة للنشر. بالإضافة إلى ذلك، تُوسّع التطورات في تكنولوجيا الألياف الضوئية، مثل تحسين تخفيف الألياف والنقل المتماسك، نطاق التغطية الفعال للأنظمة غير المُكررة، مما يُعزز الطلب على هذا التطبيق ومعدل نموه.

• حسب نوع الكابلات

بناءً على نوع الكابلات، يُقسّم سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ إلى كابلات أنبوبية فضفاضة، وكابلات شريطية، وغيرها. ومن المتوقع أن يهيمن قطاع كابلات الأنابيب المفكوكة على السوق، نظرًا لكونها تصميمًا متينًا ومعتمدًا على نطاق واسع للكابلات البحرية، والمعروفة بمرونتها وسهولة التعامل معها أثناء النشر، وتوفيرها حماية فعّالة للألياف الضوئية الفردية من الإجهاد والعوامل البيئية. وتُعزّز موثوقيتها المُثبتة في البيئات البحرية القاسية، إلى جانب قدرتها على استيعاب أعداد متفاوتة من الألياف، استخدامها في مشاريع الكابلات البحرية المتنوعة.

من المتوقع أن يكون قطاع كابلات الأنابيب السائبة الأسرع نموًا نظرًا للطلب المتزايد على كابلات ذات عدد ألياف أعلى في عمليات النشر والتحديث الجديدة، مدفوعةً بالحاجة إلى زيادة السعة والاستعداد للمستقبل. تتيح كابلات الشريط تجميعًا كثيفًا للغاية للألياف ضمن قطر كابل أصغر، مما يوفر مزايا كبيرة من حيث كفاءة التصنيع، وحفر الخنادق، والتكلفة الإجمالية لكل ليف. يهدف هذا التحول إلى تعظيم معدل نقل البيانات في ممرات الكابلات المزدحمة بشكل متزايد. كما يساهم التوسع في إنشاء مسارات جديدة عالية السعة في زيادة نشر كابلات الشريط، مما يُسرّع نمو هذا القطاع.

• حسب نوع الدرع

بناءً على نوع الدرع، يُقسّم سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ إلى درع مفرد، ودرع مزدوج، ودرع خفيف الوزن، ودرع صخري. ومن المتوقع أن يهيمن قطاع الدرع المفرد على السوق نظرًا لاستخدامه الشائع في المناطق العميقة من المحيطات، حيث تكون مخاطر الاعتداء الخارجي (مثل الصيد والرسو) أقل بكثير. يوفر الدرع المفرد حماية كافية من الشد أثناء النشر والتآكل الطفيف، مما يُحقق توازنًا بين الحماية والفعالية من حيث التكلفة في الغالبية العظمى من مسارات الكابلات في المياه العميقة.

من المتوقع أن يكون قطاع الكابلات أحادية الدرع الأسرع نموًا نظرًا للتوسع في استخدام الكابلات في المناطق الساحلية الضحلة وممرات الشحن ذات الحركة المرورية الكثيفة، حيث تزداد التهديدات الخارجية الناجمة عن سفن الصيد ومراسي السفن وتآكل قاع البحر بشكل ملحوظ. يوفر الدرع المزدوج حماية ميكانيكية معززة، وهو أمر بالغ الأهمية لمنع الأضرار وضمان مرونة الأنظمة في هذه المناطق المعرضة للخطر. علاوة على ذلك، فإن التركيز المتزايد على حماية الكابلات ومرونتها في مشاريع البنية التحتية الوطنية الحيوية يدفع معدلات نمو أعلى لأنواع الكابلات المدرعة بقوة.

• حسب العمق

بناءً على العمق، يُقسّم سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ إلى فئات تتراوح بين 0 و500 متر، و500 متر و1000 متر، و1000 متر و5000 متر، وغيرها. ومن المتوقع أن يهيمن قطاع 1000 متر و5000 متر على السوق نظرًا للمساحات الشاسعة من أعماق المحيط التي تعبرها كابلات الاتصالات الدولية الرئيسية في منطقة آسيا والمحيط الهادئ. يغطي هذا النطاق من العمق معظم قاع المحيط حيث تُمد الكابلات، مما يتطلب تقنيات ومكونات تركيب متخصصة في المياه العميقة. ويتطلب الهدف الرئيسي من ربط القارات والمساحات الأرضية الشاسعة بالضرورة أقسامًا كبيرة في هذه الأعماق.

من المتوقع أن يكون قطاع الكابلات بطول 1000-5000 متر الأسرع نموًا نظرًا لتزايد عدد أنظمة الكابلات المحلية والإقليمية، وخاصةً في الدول الأرخبيلية، والتي تعمل بشكل رئيسي في المياه الضحلة القريبة من السواحل والجزر والجرف القاري. ويشمل هذا القطاع أيضًا البنية التحتية الحيوية لمزارع الرياح البحرية ومنصات النفط والغاز. ورغم انخفاض حصة هذا القطاع من حيث الحجم، إلا أن التطور السريع للاقتصادات الساحلية والتطبيقات المتخصصة تحت سطح البحر يدفع معدلات نمو أعلى بكثير لأنظمة الكابلات المنتشرة في هذه الأعماق الضحلة.

• حسب العملية

بناءً على آلية التشغيل، يُقسّم سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ إلى كابلات اتحادية، وكابلات خاصة، وكابلات مملوكة للحكومة. ومن المتوقع أن يهيمن قطاع كابلات الاتحاد على السوق نظرًا لارتفاع تكاليف رأس المال والمخاطر المشتركة التي ينطوي عليها تطوير أنظمة الكابلات العابرة للقارات والكابلات الرئيسية العابرة للقارات. وتُجمّع اتحادات الشركات، التي تضم العديد من مشغلي الاتصالات وموفري المحتوى، مواردها لبناء وتشغيل هذه الشبكات واسعة النطاق وعالية السعة، والتي تُشكّل العمود الفقري للاتصالات العالمية بالإنترنت، وتُمثّل غالبية عمليات نشر الكابلات.

من المتوقع أن يكون قطاع كابلات الكونسورتيوم الأسرع نموًا بفضل الاستثمار المتزايد من قِبل مزودي المحتوى فائق النطاق (مثل جوجل، وميتا، وأمازون، ومايكروسوفت) في بنيتهم التحتية المخصصة للكابلات البحرية لدعم شبكات مراكز البيانات الضخمة والخدمات السحابية. توفر هذه الكابلات الخاصة تحكمًا أكبر في بنية الشبكة وسعتها وأمانها. هذا التحول الاستراتيجي من قِبل شركات التكنولوجيا العملاقة، بهدف تحسين تدفق حركة البيانات العالمية، يدفع معدلات نمو أعلى لأنظمة الكابلات المملوكة والمدارة من قِبل القطاع الخاص.

• حسب الطلب

بناءً على التطبيق، يُقسّم سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ إلى كابلات الاتصالات وكابلات الطاقة. ومن المتوقع أن يهيمن قطاع كابلات الاتصالات على السوق نظرًا للاعتماد العالمي الهائل على الكابلات البحرية لنقل بيانات الإنترنت والصوت والفيديو عبر القارات. ويؤدي النمو الهائل والمستمر في المحتوى الرقمي والحوسبة السحابية والعمليات التجارية الدولية إلى طلب متزايد على روابط اتصالات عالية النطاق الترددي وقليلة الكمون، مما يجعل هذا التطبيق الرئيسي والأكبر لأنظمة الكابلات البحرية.

من المتوقع أن يكون قطاع كابلات الاتصالات الأسرع نموًا نظرًا للتوجه العالمي المتزايد نحو مصادر الطاقة المتجددة، وخاصةً مزارع الرياح البحرية. تُعد كابلات الطاقة البحرية أساسية لنقل الكهرباء المولدة من هذه المنشآت البحرية إلى شبكات الكهرباء البرية. بالإضافة إلى ذلك، هناك توجه متزايد نحو ربط شبكات الكهرباء الوطنية عبر المسطحات المائية لتعزيز أمن الطاقة وتحسين توزيعها. ورغم أن حصة هذا القطاع في السوق أصغر مقارنةً بكابلات الاتصالات، إلا أن التطور السريع في البنية التحتية للطاقة الخضراء يُسهم في ارتفاع معدلات نمو نقل الطاقة البحرية بشكل ملحوظ.

تحليل إقليمي لسوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ

- تُعرف منطقة آسيا والمحيط الهادئ بأنها سوق مهمة لأنظمة الكابلات البحرية، مدفوعة بالانتشار المتزايد للتحول الرقمي، ونمو حركة البيانات الهائلة، وتوسيع الخدمات السحابية، مما يجعل البنية التحتية عنصراً أساسياً في استراتيجيات الاتصال العالمي والاقتصاد الرقمي في المنطقة.

- إن المعدل المتزايد لاستهلاك البيانات وانتشار الإنترنت، إلى جانب الحاجة إلى تعزيز مرونة الشبكة وتحسين البنية التحتية الرقمية عبر اقتصادات آسيا والمحيط الهادئ المتنوعة، يعد حافزًا رئيسيًا للاعتماد الأساسي والمتزايد لأنظمة الكابلات البحرية في المنطقة.

- إن التوسع المستمر وتحديث البنية التحتية للاتصالات، وخاصة في المراكز الاقتصادية الكبرى والأسواق الناشئة، والعبء الكبير المتمثل في ضمان الاتصالات الدولية السلسة وربط مراكز البيانات، يعملان على تسريع الطلب على عروض أنظمة الكابلات البحرية القوية وعالية السعة في منطقة آسيا والمحيط الهادئ.

نظرة عامة على سوق نظام الكابلات البحرية في منطقة آسيا والمحيط الهادئ بالصين

يرتكز سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ في الصين بشكل أساسي على الحاجة الماسة لدعم الحجم الكبير والمتزايد لحركة البيانات الرقمية، لا سيما في ظل قاعدة مستخدمي الإنترنت الواسعة، ونمو صناعة الحوسبة السحابية، واقتصادها الرقمي الواسع. وهذا يستلزم النشر والتحديث المستمر لأنظمة الكابلات البحرية لتحقيق الاتصال الدولي وربط مراكز البيانات، بينما يركز السوق أيضًا على الدور المتنامي للتصنيع والابتكار المحليين لتقليل الاعتماد على التكنولوجيا الأجنبية، والتوسع الملحّ في سعة الشبكة لتلبية الطلب المتزايد.

نظرة عامة على سوق أنظمة الكابلات البحرية في الهند وآسيا والمحيط الهادئ

يرتكز سوق أنظمة الكابلات البحرية بين الهند وآسيا والمحيط الهادئ بشكل رئيسي على الحاجة الماسة لدعم الحجم الكبير والمتزايد لحركة البيانات الرقمية، لا سيما في ظل التوسع السريع في انتشار الإنترنت، وازدهار قطاع الخدمات الرقمية، ومبادرات "الهند الرقمية" الطموحة. وهذا يستلزم النشر والتحديث المستمر لأنظمة الكابلات البحرية لتوفير الاتصال الدولي ومراكز البيانات الإقليمية، بينما يركز السوق أيضًا على الدور المتنامي للاستثمارات والشراكات الأجنبية في تحسين البنية التحتية للشبكات، والتوسع الملحّ في الوصول إلى الإنترنت عريض النطاق لربط سكانها الهائلين.

حصة سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ

إن صناعة أنظمة الكابلات البحرية تقودها في المقام الأول شركات راسخة، بما في ذلك:

- ZTT (الصين)

- مجموعة هينجتونج المحدودة (الصين)

- شركة NEC (اليابان)

- شركة سوميتومو للصناعات الكهربائية المحدودة (اليابان)

- شركة إل إس للكابلات والأنظمة المحدودة (كوريا الجنوبية)

- SSGCABLE (الصين)

- شركة أبار للصناعات المحدودة (الهند)

- شركة فوروكاوا للكهرباء المحدودة (اليابان)

- نوسانتارا البحرية (إندونيسيا)

- بي تي كيتروسدين ترياسميترا Tbk (إندونيسيا)

- PT INFRASTRUKTUR TELEKOMUNIKASI I (إندونيسيا)

- شركة تايهان للكابلات والحلول المحدودة (كوريا الجنوبية)

- شركة نينغبو أورينت للأسلاك والكابلات المحدودة (الصين)

- SubCom, LLC (الولايات المتحدة)

- شركة بيور برو للتكنولوجيا المحدودة (الصين)

- بي تي نيكا جلوبالمارين إندونيسيا (إندونيسيا)

- بريما نافالينك (إندونيسيا)

- بي تي توينك إندونيسيا (إندونيسيا)

- مجموعة أوبتيك مارين (سنغافورة)

- شركة إكستيرا (الولايات المتحدة)

- شركة بي تي نوتيك للإنقاذ البحري (إندونيسيا)

- شركة تشينغداو هانهي للكابلات (الصين)

- شركة OCC (اليابان)

- شركة PT Communication Cable Systems Indo (إندونيسيا)

- مجموعة بريسميان (إيطاليا)

- بي تي فوكسل إلكتريك Tbk (إندونيسيا)

أحدث التطورات في سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ

- في ديسمبر 2024، انتهت شركة NEC من بناء كابل آسيا المباشر (ADC)، وهو كابل بحري عالي الأداء يربط الصين (منطقة هونغ كونغ الإدارية الخاصة ومقاطعة قوانغدونغ) واليابان والفلبين وسنغافورة وتايلاند وفيتنام. يمتلك اتحاد ADC هذا الكابل البحري، ويضم أزواجًا متعددة من الألياف الضوئية عالية السعة. صُمم الكابل لنقل بيانات تتجاوز سرعته 160 تيرابايت في الثانية، مما يتيح نقل بيانات عالي السعة عبر منطقتي شرق وجنوب شرق آسيا.

- في يونيو 2024، استحوذت شركة سوميتومو إلكتريك على حصة أغلبية في شركة سودكابل، وهي شركة ألمانية رائدة في تصنيع كابلات الجهد العالي. يعزز هذا الاستحواذ قدرة سوميتومو إلكتريك على تنفيذ مشروعين رئيسيين لكابلات التيار المستمر عالي الجهد (HVDC) لصالح شركة أمبريون، وهي شركة ألمانية لتشغيل أنظمة النقل. يُعدّ هذان المشروعان، وهما الممر B V49 وجزء من خط راين-ماين-لينك، محوريين في مسيرة تحول الطاقة في ألمانيا، وتتجاوز قيمتهما الإجمالية 3 مليارات يورو. كما يدعم هذا الاستحواذ توسيع قدرات سوميتومو إلكتريك التصنيعية في ألمانيا، بما يتماشى مع أهداف البلاد نحو تحقيق صافي انبعاثات صفري.

- في مايو 2024، عيّنت شركة SSEN Transmission شركة سوميتومو إلكتريك كمُقدّم عرض مُفضّل لتركيب كابلات الكهرباء تحت سطح البحر، المعروفة باسم وصلة شتلاند 2 للتيار المستمر عالي الجهد، بين شتلاند والبر الرئيسي الاسكتلندي. سيساعد هذا المشروع على ربط ثلاث مواقع لمزارع الرياح البحرية بالقرب من شتلاند بالشبكة الوطنية، مُضيفًا 1.8 جيجاواط من طاقة الرياح المُولّدة، أي ما يُعادل 13% من إجمالي طاقة الرياح البحرية المُكلّفة في المملكة المتحدة. وفي إطار هذه المبادرة، تُشيّد سوميتومو إلكتريك منشأة لتصنيع الكابلات بقيمة 350 مليون جنيه إسترليني في نيغ، اسكتلندا، ومن المتوقع أن تُوفّر مئات الوظائف وتدعم هدف المملكة المتحدة المتمثل في تحقيق صافي انبعاثات كربونية صفري بحلول عام 2050.

- في أبريل 2025، ستعزز شركة APAR Industries Limited طاقة تصنيع الكابلات في منشأتها في خاتالوادا بولاية غوجارات، والتي تُعد إحدى وحدات الإنتاج الرئيسية لديها. تُنتج هذه المنشأة بالفعل مجموعة واسعة من الكابلات، بما في ذلك الكابلات البحرية، والكابلات البحرية المتخصصة، والكابلات المرنة. يهدف مشروع التوسعة إلى تعزيز قدرة APAR على تلبية الطلب المحلي والدولي المتزايد على أنظمة الكابلات عالية الأداء في قطاعات مثل الطاقة، والطاقة المتجددة، والدفاع، والبنية التحتية البحرية. مع ذلك، من المهم الإشارة إلى أن هذا التطوير هو مبادرة داخلية لتوسيع الطاقة الإنتاجية، وليس نتيجة أي شراكة أو مشروع مشترك أو استحواذ.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 تحليل حصة موردي DBMR

2.1 المصادر الثانوية

2.11 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 تحليل القدرة التنافسية للشركة

4.1.1 التطوير الاستراتيجي

4.1.2 عملية تنفيذ التكنولوجيا

4.1.2.1 التحديات

4.1.2.2 التنفيذ الداخلي/التنفيذ الخارجي (من طرف ثالث)

4.1.2.3 الإنفاق التكنولوجي للشركة

4.1.2.4 قاعدة العملاء

4.1.2.5 تحديد مواقع الخدمة

4.1.2.6 تعليقات/تقييمات العملاء (B2B أو B2C)

4.1.2.7 مدى وصول التطبيق

4.1.2.8 مصفوفة منصة الخدمة

4.2 تحليل التكنولوجيا

4.2.1 التقنيات الرئيسية

4.2.1.1 تقنية الألياف الضوئية

4.2.1.2 المكررات/المضخمات البصرية

4.2.1.3 معدات تغذية الطاقة (PFE)

4.2.1.4 الإرسال المتعدد بالتقسيم المكاني (SDM)

4.2.2 التقنيات التكميلية

4.2.2.1 التركيب والتشغيل

4.2.3 التقنيات المجاورة

4.3 الحالات المستخدمة وتحليلها

4.4 نظرة عامة

4.4.1 نماذج التسعير الأساسية

4.4.2 المؤثرون في التسعير

4.4.3 تكتيكات تسعير المنافسين

4.4.4 تحديات السوق المؤثرة على استراتيجية التسعير

4.4.5 أساليب التسعير الاستراتيجية التي يتبناها اللاعبون الرائدون

4.4.6 الخاتمة

4.5 تفاصيل التمويل - نظرة عامة للمستثمرين: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ

4.5.1 عمالقة التكنولوجيا

4.5.2 شركات الاتصالات والبنية التحتية

4.5.3 مشاركة الحكومة والقطاع العام

4.5.4 صناديق الأسهم الخاصة والاستثمار

4.5.5 التمويل التعاوني والعابر للحدود

4.5.6 التركيز الاستراتيجي للتمويل

4.5.7 اتجاهات مشاركة المستثمرين

4.5.8 الخاتمة

4.6 تحليل الصناعة والسيناريو المستقبلي: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ

4.6.1 المشهد الصناعي الحالي

4.6.2 التطورات التكنولوجية التي تُحدث تحولاً في الصناعة

4.6.3 الأبعاد الإقليمية والجيوسياسية

4.6.4 تحديات الصناعة

4.6.5 محركات السوق والتحولات الاستراتيجية

4.6.6 التكامل مع أهداف الطاقة المتجددة والاستدامة

4.6.7 التوقعات المستقبلية والفرص الناشئة

4.6.8 الخاتمة: الطريق إلى الأمام

4.7 رسم خرائط آفاق الاختراق والنمو: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ

4.7.1 نظرة عامة على اختراق السوق

4.7.1.1 الاقتصادات الناضجة ذات كثافة البنية التحتية العالية

4.7.1.2 الاقتصادات الناشئة ذات التبني السريع

4.7.1.3 الدول الجزرية والنامية ذات معدل الاختراق المنخفض

4.7.2 العوامل الرئيسية لاختراق السوق

4.7.2.1 النمو الهائل في الطلب على البيانات

4.7.2.2 التحول الرقمي والبنية التحتية السحابية

4.7.2.3 الاتصال الإقليمي والتكامل التجاري

4.7.2.4 الشراكات بين القطاعين العام والخاص

4.7.3 رسم خرائط آفاق النمو

4.7.3.1 التطورات التكنولوجية

4.7.3.2 التوسع الجغرافي

4.7.3.3 تنويع طبقات الخدمة

4.7.4 نقاط النمو الساخنة والأسواق الاستراتيجية

4.7.4.1 جنوب شرق آسيا

4.7.4.2 جنوب آسيا

4.7.4.3 أوقيانوسيا وجزر المحيط الهادئ

4.7.5 آفاق النمو المستقبلية

4.7.5.1 التكامل مع التقنيات الناشئة

4.7.5.2 الاستدامة والبنية التحتية الخضراء

4.7.5.3 المرونة الاستراتيجية والأمن

4.7.5.4 الدور المتزايد للمتوسعين

4.7.5.5 المبادرات الإقليمية التي تقودها الحكومة

4.7.6 التوقعات طويلة الأجل

4.7.7 الخاتمة

4.8 أسباب الاستثمار من المستثمرين في سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ

4.8.1 الطلب المتزايد على اتصال البيانات

4.8.2 السيطرة الاستراتيجية على البنية التحتية الرقمية

4.8.3 التكامل الاقتصادي الإقليمي والتحول الرقمي

4.8.4 جاذبية الاستثمار في البنية التحتية على المدى الطويل

4.8.5 دعم التوسع السحابي وأنظمة مراكز البيانات

4.8.6 الاعتبارات الجيوسياسية والأمنية

4.8.7 ظهور مشاريع الطاقة المتجددة ونقل الطاقة

4.8.8 التقدم التكنولوجي وفرص الابتكار

4.8.9 نظام الاستثمار التعاوني

4.8.10 أهداف الاستدامة والبيئة

4.8.11 الخاتمة

5 نظرة عامة على السوق

5.1 برامج التشغيل

5.1.1 الطلب المتزايد على الاتصال عالي السرعة.

5.1.2 النمو السريع لأنظمة مراكز البيانات

5.1.3 دعم الحكومة للبنية التحتية الرقمية

5.1.4 زيادة الاستثمارات من مزودي الخدمات السحابية الضخمة

5.2 القيود

5.2.1 تكاليف التركيب والصيانة المرتفعة

5.2.2 التوترات الجيوسياسية التي تؤثر على مسارات الكابلات

5.3 الفرصة

5.3.1 ظهور تقنيات الذكاء الاصطناعي والجيل السادس

5.3.2 عدم وجود اتصال موثوق به في الجزر المعزولة

5.3.3 زيادة التمويل من قبل اتحادات القطاع الخاص

5.4 التحديات

5.4.1 التأخيرات بسبب الموافقات التنظيمية المعقدة

5.4.2 انقطاعات الخدمة المنتظمة بسبب المخاطر الطبيعية

6 سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب المنتج

6.1 نظرة عامة

6.2 المنتجات النباتية الجافة

6.3 منتجات النباتات الرطبة

7 سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب الجهد

7.1 نظرة عامة

7.2 الجهد العالي

7.3 جهد عالي جدًا

7.4 الجهد المتوسط

8 سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، من خلال تقديم

8.1 نظرة عامة

8.2 التركيب والتشغيل

8.3 الإصلاح والصيانة

8.4 الترقيات

8.5 التصميم

9 سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب فئة الألياف

9.1 نظرة عامة

9.2 غير مكرر

9.3 مكرر

10 سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب نوع الكابل

10.1 نظرة عامة

10.2 كابلات الأنابيب السائبة

10.3 كابلات الشريط

10.4 آخرون

11 سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب نوع الدرع

11.1 نظرة عامة

11.2 درع واحد

11.3 درع مزدوج

11.4 درع خفيف الوزن

11.5 درع روك

12 سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب العمق

12.1 نظرة عامة

12.2 1000م-5000م

12.3 500م-1000م

12.4 0م-500م

12.5 آخرون

13 سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب التشغيل

13.1 نظرة عامة

13.2 كابلات الكونسورتيوم

13.3 الكابلات الخاصة

13.4 الكابلات المملوكة للحكومة

14 سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب التطبيق

14.1 نظرة عامة

14.2 كابلات الاتصالات

14.3 كابلات الطاقة

15 سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب البلد

15.1 آسيا والمحيط الهادئ

15.1.1 الصين

15.1.2 اليابان

15.1.3 كوريا الجنوبية

15.1.4 الهند

15.1.5 سنغافورة

15.1.6 أستراليا

15.1.7 إندونيسيا

15.1.8 تايلاند

15.1.9 ماليزيا

15.1.10 الفلبين

15.1.11 تايوان

15.1.12 فيتنام

15.1.13 نيوزيلندا

15.1.14 بقية منطقة آسيا والمحيط الهادئ

16 سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، مشهد الشركة

16.1 تحليل أسهم الشركة: منطقة آسيا والمحيط الهادئ

17 تحليل SWOT

18 نبذة عن الشركة

18.1 زتت

18.1.1 لمحة عامة عن الشركة

18.1.2 محفظة المنتجات

18.1.3 التطورات الأخيرة

18.2 مجموعة هينجتونج المحدودة

18.2.1 لمحة عامة عن الشركة

18.2.2 محفظة المنتجات

18.2.3 التطورات الأخيرة

18.3 شركة NEC

18.3.1 لمحة عامة عن الشركة

18.3.2 تحليل الإيرادات

18.3.3 محفظة المنتجات

18.3.4 التطورات الأخيرة

18.4 شركة سوميتومو للصناعات الكهربائية المحدودة

18.4.1 لمحة عامة عن الشركة

18.4.2 تحليل الإيرادات

18.4.3 محفظة المنتجات

18.4.4 التطورات الأخيرة

18.5 LS كابل وأنظمة المحدودة

18.5.1 لمحة عامة عن الشركة

18.5.2 محفظة المنتجات

18.5.3 التطورات الأخيرة

18.6 شركة أبار للصناعات المحدودة

18.6.1 لمحة عامة عن الشركة

18.6.2 تحليل الإيرادات

18.6.3 محفظة المنتجات

18.6.4 التطورات الأخيرة

18.7 شركة فوروكاوا الكهربائية المحدودة

18.7.1 لمحة عامة عن الشركة

18.7.2 تحليل الإيرادات

18.7.3 محفظة المنتجات

18.7.4 التطورات الأخيرة

18.8 شركة نينغبو أورينت للأسلاك والكابلات المحدودة.

18.8.1 لمحة عامة عن الشركة

18.8.2 تحليل الإيرادات

18.8.3 محفظة المنتجات

18.8.4 التطورات الأخيرة

18.9 نوسانتارا مارين

18.9.1 لمحة عامة عن الشركة

18.9.2 محفظة المنتجات

18.9.3 التطورات الأخيرة

18.1 شركة OCC

18.10.1 لمحة عامة عن الشركة

18.10.2 محفظة المنتجات

18.10.3 التطورات الأخيرة

18.11 مجموعة OMS SDN BHD.

18.11.1 لمحة عن الشركة

18.11.2 محفظة المنتجات

18.11.3 التطورات الأخيرة

18.12 PT أنظمة كابلات الاتصالات إندونيسيا TBK.

18.12.1 لمحة عامة عن الشركة

18.12.2 تحليل الإيرادات

18.12.3 محفظة المنتجات

18.12.4 التطورات الأخيرة

18.13 بي تي كيتروسدن ترياسميترا TBK

18.13.1 لمحة عامة عن الشركة

18.13.2 تحليل الإيرادات

18.13.3 محفظة المنتجات

18.13.4 التطورات الأخيرة

18.14 نقطة إنقاذ بحري

18.14.1 لمحة عامة عن الشركة

18.14.2 محفظة المنتجات

18.14.3 التطورات الأخيرة

18.15 حزب العمال نيكا يومارين إندونيسيا

18.15.1 لمحة عامة عن الشركة

18.15.2 محفظة المنتجات

18.15.3 التطورات الأخيرة

18.16 نقطة توينك إندونيسيا

18.16.1 لمحة عامة عن الشركة

18.16.2 محفظة المنتجات

18.16.3 التطورات الأخيرة

18.17 PT VOKSEL ELECTRIC TBK

18.17.1 لمحة عامة عن الشركة

18.17.2 تحليل الإيرادات

18.17.3 محفظة المنتجات

18.17.4 التطورات الأخيرة

18.18 بريما نافالينك

18.18.1 لمحة عامة عن الشركة

18.18.2 محفظة المنتجات

18.18.3 التطورات الأخيرة

18.19 بريسميان

18.19.1 لمحة عامة عن الشركة

18.19.2 تحليل الإيرادات

18.19.3 محفظة المنتجات

18.19.4 التطورات الأخيرة

18.2 شركة بيور برو للتكنولوجيا المحدودة

18.20.1 لمحة عامة عن الشركة

18.20.2 محفظة المنتجات

18.20.3 التطورات الأخيرة

18.21 SSGCABLE

18.21.1 لمحة عامة عن الشركة

18.21.2 محفظة المنتجات

18.21.3 التطورات الأخيرة

18.22 شركة سابكوم المحدودة

18.22.1 لمحة عامة عن الشركة

18.22.2 محفظة المنتجات

18.22.3 التطورات الأخيرة

18.23 شركة تايهان للكابلات والحلول المحدودة

18.23.1 لمحة عامة عن الشركة

18.23.2 تحليل الإيرادات

18.23.3 محفظة المنتجات

18.23.4 التطورات الأخيرة

18.24 شركة الاتصالات السلكية واللاسلكية

18.24.1 لمحة عامة عن الشركة

18.24.2 محفظة المنتجات

18.24.3 التطورات الأخيرة

18.25 شركة تشينغداو هانهي للكابلات المحدودة.

18.25.1 لمحة عامة عن الشركة

18.25.2 تحليل الإيرادات

18.25.3 محفظة المنتجات

18.25.4 التطورات الأخيرة

18.26 إكستيرا

18.26.1 لمحة عامة عن الشركة

18.26.2 محفظة المنتجات

18.26.3 التطورات الأخيرة

19 استبيان

20 تقريرًا ذات صلة

List of Table

الجدول 1 التحليل المقارن للشركة

الجدول 2 مصفوفة التكنولوجيا

الجدول 3 تحليل الحالة المستخدمة

الجدول 4: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 5: منتجات المصانع الجافة في منطقة آسيا والمحيط الهادئ في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 6: منتجات محطات الطاقة الرطبة في منطقة آسيا والمحيط الهادئ في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 7: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب الجهد، 2018-2032 (بالألف دولار أمريكي)

الجدول 8: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 9 الجدول 7 سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب فئة الألياف، 2018-2032 (بالألف دولار أمريكي)

الجدول 10: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب نوع الكابل، 2018-2032 (بالألف دولار أمريكي)

الجدول 11: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب نوع الدرع، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٢: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب العمق، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 13: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب التشغيل، 2018-2032 (بالألف دولار أمريكي)

الجدول 14: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 15: كابلات الاتصالات في منطقة آسيا والمحيط الهادئ في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 16: منتجات المصانع الجافة في منطقة آسيا والمحيط الهادئ في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 17: منتجات محطات الطاقة الرطبة في سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 18 الجدول 16 كابلات الطاقة في منطقة آسيا والمحيط الهادئ في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 19: منتجات المصانع الجافة في منطقة آسيا والمحيط الهادئ في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 20: منتجات محطات الطاقة الرطبة في سوق كابلات الطاقة البحرية في منطقة آسيا والمحيط الهادئ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 21: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، 2018-2032 (بالألف دولار أمريكي)

الجدول 22: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 23: سوق أنظمة الكابلات البحرية في الصين، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 24: منتجات المصانع الجافة الصينية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 25: منتجات محطات الطاقة الرطبة الصينية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢٦: سوق أنظمة الكابلات البحرية في الصين، حسب الجهد، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 27: سوق أنظمة الكابلات البحرية في الصين، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 28: سوق أنظمة الكابلات البحرية في الصين، حسب فئة الألياف، 2018-2032 (بالألف دولار أمريكي)

الجدول 29: سوق أنظمة الكابلات البحرية في الصين، حسب نوع الكابل، 2018-2032 (بالألف دولار أمريكي)

الجدول 30: سوق أنظمة الكابلات البحرية في الصين، حسب نوع الدروع، 2018-2032 (بالألف دولار أمريكي)

الجدول 31: سوق أنظمة الكابلات البحرية في الصين، حسب العمق، 2018-2032 (بالألف دولار أمريكي)

الجدول 32: سوق أنظمة الكابلات البحرية في الصين، حسب التشغيل، 2018-2032 (بالألف دولار أمريكي)

الجدول 33: سوق أنظمة الكابلات البحرية في الصين، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 34: كابلات الاتصالات الصينية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 35: منتجات المصانع الجافة الصينية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 36: منتجات محطات الطاقة الرطبة الصينية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 37: كابلات الطاقة الصينية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 38: منتجات المصانع الجافة الصينية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 39: منتجات مصانع الكابلات الرطبة الصينية في سوق كابلات الطاقة في أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 40: سوق أنظمة الكابلات البحرية في اليابان، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 41: منتجات المصانع اليابانية الجافة في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 42: منتجات محطات الطاقة الرطبة اليابانية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 43: سوق أنظمة الكابلات البحرية في اليابان، حسب الجهد، 2018-2032 (بالألف دولار أمريكي)

الجدول 44: سوق أنظمة الكابلات البحرية في اليابان، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 45: سوق أنظمة الكابلات البحرية في اليابان، حسب فئة الألياف، 2018-2032 (بالألف دولار أمريكي)

الجدول 46: سوق أنظمة الكابلات البحرية في اليابان، حسب نوع الكابل، 2018-2032 (بالألف دولار أمريكي)

الجدول 47: سوق أنظمة الكابلات البحرية في اليابان، حسب نوع الدرع، 2018-2032 (بالألف دولار أمريكي)

الجدول 48: سوق أنظمة الكابلات البحرية في اليابان، حسب العمق، 2018-2032 (بالألف دولار أمريكي)

الجدول 49: سوق أنظمة الكابلات البحرية في اليابان، حسب التشغيل، 2018-2032 (بالألف دولار أمريكي)

الجدول 50: سوق أنظمة الكابلات البحرية في اليابان، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 51: كابلات الاتصالات اليابانية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 52: منتجات المصانع اليابانية الجافة في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 53: منتجات محطات الطاقة الرطبة اليابانية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 54: كابلات الطاقة اليابانية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 55: منتجات المصانع اليابانية الجافة في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 56 منتجات محطات الطاقة الرطبة اليابانية في سوق كابلات الطاقة في أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 57: سوق أنظمة الكابلات البحرية في كوريا الجنوبية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 58: منتجات مصانع كوريا الجنوبية الجافة في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 59: منتجات محطات الطاقة الكهرومائية في كوريا الجنوبية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 60: سوق أنظمة الكابلات البحرية في كوريا الجنوبية، حسب الجهد، 2018-2032 (بالألف دولار أمريكي)

الجدول 61: سوق أنظمة الكابلات البحرية في كوريا الجنوبية، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 62: سوق أنظمة الكابلات البحرية في كوريا الجنوبية، حسب نوع الألياف، 2018-2032 (بالألف دولار أمريكي)

الجدول 63: سوق أنظمة الكابلات البحرية في كوريا الجنوبية، حسب نوع الكابل، 2018-2032 (بالألف دولار أمريكي)

الجدول 64: سوق أنظمة الكابلات البحرية في كوريا الجنوبية، حسب نوع الدروع، 2018-2032 (بالألف دولار أمريكي)

الجدول 65: سوق أنظمة الكابلات البحرية في كوريا الجنوبية، حسب العمق، 2018-2032 (بالألف دولار أمريكي)

الجدول 66: سوق أنظمة الكابلات البحرية في كوريا الجنوبية، حسب التشغيل، 2018-2032 (بالألف دولار أمريكي)

الجدول 67: سوق أنظمة الكابلات البحرية في كوريا الجنوبية، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 68: كابلات الاتصالات في كوريا الجنوبية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 69: منتجات مصانع كوريا الجنوبية الجافة في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 70: منتجات محطات الطاقة الكهرومائية في كوريا الجنوبية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 71: كابلات الطاقة في كوريا الجنوبية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 72: منتجات مصانع كوريا الجنوبية الجافة في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 73: منتجات محطات الطاقة الرطبة في كوريا الجنوبية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 74: سوق أنظمة الكابلات البحرية في الهند، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 75: منتجات المصانع الهندية الجافة في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 76 منتجات محطات الطاقة الرطبة الهندية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 77: سوق أنظمة الكابلات البحرية في الهند، حسب الجهد، 2018-2032 (بالألف دولار أمريكي)

الجدول 78: سوق أنظمة الكابلات البحرية في الهند، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 79: سوق أنظمة الكابلات البحرية في الهند، حسب فئة الألياف، 2018-2032 (بالألف دولار أمريكي)

الجدول 80: سوق أنظمة الكابلات البحرية في الهند، حسب نوع الكابل، 2018-2032 (بالألف دولار أمريكي)

الجدول 81: سوق أنظمة الكابلات البحرية في الهند، حسب نوع الدرع، 2018-2032 (بالألف دولار أمريكي)

الجدول 82: سوق أنظمة الكابلات البحرية في الهند، حسب العمق، 2018-2032 (بالألف دولار أمريكي)

الجدول 83: سوق أنظمة الكابلات البحرية في الهند، حسب التشغيل، 2018-2032 (بالألف دولار أمريكي)

الجدول 84: سوق أنظمة الكابلات البحرية في الهند، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 85: كابلات الاتصالات الهندية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 86: منتجات المصانع الهندية الجافة في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 87: منتجات محطات الطاقة الرطبة الهندية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 88: كابلات الطاقة الهندية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 89: منتجات المصانع الجافة الهندية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 90 منتجات محطات الطاقة الرطبة الهندية في سوق كابلات الطاقة في أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 91: سوق أنظمة الكابلات البحرية في سنغافورة، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 92: منتجات مصانع سنغافورة الجافة في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 93: منتجات محطات الطاقة الرطبة في سنغافورة في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 94: سوق أنظمة الكابلات البحرية في سنغافورة، حسب الجهد، 2018-2032 (بالألف دولار أمريكي)

الجدول 95: سوق أنظمة الكابلات البحرية في سنغافورة، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 96: سوق أنظمة الكابلات البحرية في سنغافورة، حسب فئة الألياف، 2018-2032 (بالألف دولار أمريكي)

الجدول 97: سوق أنظمة الكابلات البحرية في سنغافورة، حسب نوع الكابل، 2018-2032 (بالألف دولار أمريكي)

الجدول 98: سوق أنظمة الكابلات البحرية في سنغافورة، حسب نوع الدرع، 2018-2032 (بالألف دولار أمريكي)

الجدول 99: سوق أنظمة الكابلات البحرية في سنغافورة، حسب العمق، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٠٠: سوق أنظمة الكابلات البحرية في سنغافورة، حسب التشغيل، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ١٠١: سوق أنظمة الكابلات البحرية في سنغافورة، حسب التطبيق، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ١٠٢: كابلات الاتصالات السنغافورية في سوق أنظمة الكابلات البحرية، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 103: منتجات مصانع التجفيف في سنغافورة في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 104: منتجات محطات الطاقة الرطبة في سنغافورة في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٠٥: كابلات الطاقة في سنغافورة في سوق أنظمة الكابلات البحرية، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 106: منتجات مصانع التجفيف في سنغافورة في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 107: منتجات محطات الطاقة الرطبة في سنغافورة في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 108: سوق أنظمة الكابلات البحرية في أستراليا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 109: منتجات المصانع الجافة الأسترالية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 110: منتجات محطات الطاقة الرطبة الأسترالية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ١١١: سوق أنظمة الكابلات البحرية في أستراليا، حسب الجهد، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ١١٢: سوق أنظمة الكابلات البحرية في أستراليا، حسب العرض، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 113: سوق أنظمة الكابلات البحرية في أستراليا، حسب فئة الألياف، 2018-2032 (بالألف دولار أمريكي)

الجدول 114: سوق أنظمة الكابلات البحرية في أستراليا، حسب نوع الكابل، 2018-2032 (بالألف دولار أمريكي)

الجدول 115: سوق أنظمة الكابلات البحرية في أستراليا، حسب نوع الدرع، 2018-2032 (بالألف دولار أمريكي)

الجدول 116: سوق أنظمة الكابلات البحرية في أستراليا، حسب العمق، 2018-2032 (بالألف دولار أمريكي)

الجدول 117: سوق أنظمة الكابلات البحرية في أستراليا، حسب التشغيل، 2018-2032 (بالألف دولار أمريكي)

الجدول 118: سوق أنظمة الكابلات البحرية في أستراليا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 119: كابلات الاتصالات الأسترالية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٢٠: منتجات المصانع الجافة الأسترالية في سوق أنظمة الكابلات البحرية، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 121: منتجات محطات الطاقة الرطبة الأسترالية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 122: كابلات الطاقة الأسترالية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 123: منتجات المصانع الجافة الأسترالية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 124: منتجات محطات الطاقة الرطبة الأسترالية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 125: سوق أنظمة الكابلات البحرية في إندونيسيا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 126: منتجات المصانع الجافة في إندونيسيا في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 127: منتجات محطات الطاقة المائية في سوق أنظمة الكابلات البحرية في إندونيسيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 128: سوق أنظمة الكابلات البحرية في إندونيسيا، حسب الجهد، 2018-2032 (بالألف دولار أمريكي)

الجدول 129: سوق أنظمة الكابلات البحرية في إندونيسيا، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 130: سوق أنظمة الكابلات البحرية في إندونيسيا، حسب نوع الألياف، 2018-2032 (بالألف دولار أمريكي)

الجدول 131: سوق أنظمة الكابلات البحرية في إندونيسيا، حسب نوع الكابل، 2018-2032 (بالألف دولار أمريكي)

الجدول 132: سوق أنظمة الكابلات البحرية في إندونيسيا، حسب نوع الدرع، 2018-2032 (بالألف دولار أمريكي)

الجدول 133: سوق أنظمة الكابلات البحرية في إندونيسيا، حسب العمق، 2018-2032 (بالألف دولار أمريكي)

الجدول 134: سوق أنظمة الكابلات البحرية في إندونيسيا، حسب التشغيل، 2018-2032 (بالألف دولار أمريكي)

الجدول 135: سوق أنظمة الكابلات البحرية في إندونيسيا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 136: كابلات الاتصالات الإندونيسية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 137: منتجات المصانع الجافة في إندونيسيا في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 138: منتجات محطات الطاقة المائية في سوق أنظمة الكابلات البحرية في إندونيسيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 139: كابلات الطاقة الإندونيسية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 140: منتجات المصانع الجافة في إندونيسيا في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 141: منتجات محطات الطاقة الرطبة في إندونيسيا في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 142: سوق أنظمة الكابلات البحرية في تايلاند، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 143: منتجات المصانع الجافة في تايلاند في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 144: منتجات محطات الطاقة الرطبة في تايلاند في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 145: سوق أنظمة الكابلات البحرية في تايلاند، حسب الجهد، 2018-2032 (بالألف دولار أمريكي)

الجدول 146: سوق أنظمة الكابلات البحرية في تايلاند، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 147: سوق أنظمة الكابلات البحرية في تايلاند، حسب نوع الألياف، 2018-2032 (بالألف دولار أمريكي)

الجدول 148: سوق أنظمة الكابلات البحرية في تايلاند، حسب نوع الكابل، 2018-2032 (بالألف دولار أمريكي)

الجدول 149: سوق أنظمة الكابلات البحرية في تايلاند، حسب نوع الدرع، 2018-2032 (بالألف دولار أمريكي)

الجدول 150: سوق أنظمة الكابلات البحرية في تايلاند، حسب العمق، 2018-2032 (بالألف دولار أمريكي)

الجدول 151: سوق أنظمة الكابلات البحرية في تايلاند، حسب التشغيل، 2018-2032 (بالألف دولار أمريكي)

الجدول 152: سوق أنظمة الكابلات البحرية في تايلاند، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 153: كابلات الاتصالات التايلاندية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 154: منتجات المصانع الجافة في تايلاند في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 155: منتجات محطات الطاقة الرطبة في تايلاند في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 156: كابلات الطاقة التايلاندية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 157: منتجات المصانع الجافة في تايلاند في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 158 منتجات محطات الطاقة الرطبة في تايلاند في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 159: سوق أنظمة الكابلات البحرية في ماليزيا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٦٠: منتجات المصانع الجافة الماليزية في سوق أنظمة الكابلات البحرية، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 161: منتجات محطات الطاقة المائية الماليزية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٦٢: سوق أنظمة الكابلات البحرية في ماليزيا، حسب الجهد، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ١٦٣: سوق أنظمة الكابلات البحرية في ماليزيا، حسب العرض، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ١٦٤: سوق أنظمة الكابلات البحرية في ماليزيا، حسب نوع الألياف، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ١٦٥: سوق أنظمة الكابلات البحرية في ماليزيا، حسب نوع الكابل، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ١٦٦: سوق أنظمة الكابلات البحرية في ماليزيا، حسب نوع الدرع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ١٦٧: سوق أنظمة الكابلات البحرية في ماليزيا، حسب العمق، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ١٦٨: سوق أنظمة الكابلات البحرية في ماليزيا، حسب التشغيل، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 169: سوق أنظمة الكابلات البحرية في ماليزيا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٧٠: كابلات الاتصالات الماليزية في سوق أنظمة الكابلات البحرية، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 171: منتجات المصانع الجافة الماليزية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 172: منتجات محطات الطاقة الرطبة الماليزية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 173: كابلات الطاقة الماليزية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 174: منتجات المصانع الجافة الماليزية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 175: منتجات محطات الطاقة الرطبة الماليزية في سوق كابلات الطاقة في أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 176: سوق أنظمة الكابلات البحرية في الفلبين، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 177: منتجات المصانع الجافة الفلبينية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 178: منتجات محطات الطاقة الكهرومائية الفلبينية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 179: سوق أنظمة الكابلات البحرية في الفلبين، حسب الجهد، 2018-2032 (بالألف دولار أمريكي)

الجدول 180: سوق أنظمة الكابلات البحرية في الفلبين، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 181: سوق أنظمة الكابلات البحرية في الفلبين، حسب نوع الألياف، 2018-2032 (بالألف دولار أمريكي)

الجدول 182: سوق أنظمة الكابلات البحرية في الفلبين، حسب نوع الكابل، 2018-2032 (بالألف دولار أمريكي)

الجدول 183: سوق أنظمة الكابلات البحرية في الفلبين، حسب نوع الدرع، 2018-2032 (بالألف دولار أمريكي)

الجدول 184: سوق أنظمة الكابلات البحرية في الفلبين، حسب العمق، 2018-2032 (بالألف دولار أمريكي)

الجدول 185: سوق أنظمة الكابلات البحرية في الفلبين، حسب التشغيل، 2018-2032 (بالألف دولار أمريكي)

الجدول 186: سوق أنظمة الكابلات البحرية في الفلبين، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 187: كابلات الاتصالات الفلبينية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 188: منتجات المصانع الجافة الفلبينية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 189: منتجات محطات الطاقة الكهرومائية الفلبينية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 190: كابلات الطاقة الفلبينية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 191: منتجات المصانع الجافة الفلبينية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 192: منتجات محطات الطاقة الرطبة الفلبينية في سوق كابلات الطاقة في أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 193: سوق أنظمة الكابلات البحرية في تايوان، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 194: منتجات المصانع الجافة التايوانية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 195: منتجات محطات الطاقة الرطبة التايوانية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 196: سوق أنظمة الكابلات البحرية في تايوان، حسب الجهد، 2018-2032 (بالألف دولار أمريكي)

الجدول 197: سوق أنظمة الكابلات البحرية في تايوان، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول 198: سوق أنظمة الكابلات البحرية في تايوان، حسب فئة الألياف، 2018-2032 (بالألف دولار أمريكي)

الجدول 199: سوق أنظمة الكابلات البحرية في تايوان، حسب نوع الكابل، 2018-2032 (بالألف دولار أمريكي)

الجدول 200: سوق أنظمة الكابلات البحرية في تايوان، حسب نوع الدرع، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢٠١: سوق أنظمة الكابلات البحرية في تايوان، حسب العمق، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ٢٠٢: سوق أنظمة الكابلات البحرية في تايوان، حسب نوع التشغيل، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ٢٠٣: سوق أنظمة الكابلات البحرية في تايوان، حسب التطبيق، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ٢٠٤: كابلات الاتصالات التايوانية في سوق أنظمة الكابلات البحرية، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ٢٠٥: منتجات المصانع الجافة التايوانية في سوق أنظمة الكابلات البحرية، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 206: منتجات محطات الطاقة الرطبة التايوانية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢٠٧: كابلات الطاقة التايوانية في سوق أنظمة الكابلات البحرية، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ٢٠٨: منتجات المصانع الجافة التايوانية في سوق أنظمة الكابلات البحرية، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 209: منتجات محطات الطاقة الرطبة التايوانية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول ٢١٠: سوق أنظمة الكابلات البحرية في فيتنام، حسب المنتج، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ٢١١: منتجات المصانع الجافة الفيتنامية في سوق أنظمة الكابلات البحرية، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ٢١٢: منتجات محطات الطاقة الرطبة الفيتنامية في سوق أنظمة الكابلات البحرية، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ٢١٣: سوق أنظمة الكابلات البحرية في فيتنام، حسب الجهد، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ٢١٤: سوق أنظمة الكابلات البحرية في فيتنام، حسب العرض، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ٢١٥: سوق أنظمة الكابلات البحرية في فيتنام، حسب نوع الألياف، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ٢١٦: سوق أنظمة الكابلات البحرية في فيتنام، حسب نوع الكابل، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ٢١٧: سوق أنظمة الكابلات البحرية في فيتنام، حسب نوع الدرع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ٢١٨: سوق أنظمة الكابلات البحرية في فيتنام، حسب العمق، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ٢١٩: سوق أنظمة الكابلات البحرية في فيتنام، حسب نوع التشغيل، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 220: سوق أنظمة الكابلات البحرية في فيتنام، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 221: كابلات الاتصالات الفيتنامية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 222: منتجات المصانع الجافة الفيتنامية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 223: منتجات محطات الطاقة الرطبة الفيتنامية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢٢٤: كابلات الطاقة الفيتنامية في سوق أنظمة الكابلات البحرية، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 225: منتجات المصانع الجافة الفيتنامية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 226: منتجات محطات الطاقة الرطبة الفيتنامية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 227: سوق أنظمة الكابلات البحرية في نيوزيلندا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 228: منتجات المصانع الجافة النيوزيلندية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 229: منتجات محطات الطاقة الرطبة النيوزيلندية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 230: سوق أنظمة الكابلات البحرية في نيوزيلندا، حسب الجهد، 2018-2032 (بالألف دولار أمريكي)

الجدول 231: سوق أنظمة الكابلات البحرية في نيوزيلندا، حسب العرض، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢٣٢: سوق أنظمة الكابلات البحرية في نيوزيلندا، حسب فئة الألياف، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ٢٣٣: سوق أنظمة الكابلات البحرية في نيوزيلندا، حسب نوع الكابل، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 234: سوق أنظمة الكابلات البحرية في نيوزيلندا، حسب نوع الدرع، 2018-2032 (بالألف دولار أمريكي)

الجدول 235: سوق أنظمة الكابلات البحرية في نيوزيلندا، حسب العمق، 2018-2032 (بالألف دولار أمريكي)

الجدول 236: سوق أنظمة الكابلات البحرية في نيوزيلندا، حسب نوع التشغيل، 2018-2032 (بالألف دولار أمريكي)

الجدول 237: سوق أنظمة الكابلات البحرية في نيوزيلندا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 238: كابلات الاتصالات النيوزيلندية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 239: منتجات المصانع الجافة النيوزيلندية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 240: منتجات محطات الطاقة الرطبة النيوزيلندية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢٤١: كابلات الطاقة النيوزيلندية في سوق أنظمة الكابلات البحرية، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 242: منتجات المصانع الجافة النيوزيلندية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 243: منتجات محطات الطاقة الرطبة النيوزيلندية في سوق أنظمة الكابلات البحرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢٤٤: سوق أنظمة الكابلات البحرية في بقية منطقة آسيا والمحيط الهادئ، حسب المنتج، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

List of Figure

الشكل 1: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ

الشكل 2: سوق نظام الكابلات البحرية في منطقة آسيا والمحيط الهادئ: مثلث البيانات

الشكل 3: سوق نظام الكابلات البحرية في منطقة آسيا والمحيط الهادئ: تحليل DROC

الشكل 4: سوق نظام الكابلات البحرية في منطقة آسيا والمحيط الهادئ: تحليل السوق حسب البلد

الشكل 5: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ: تحليل أبحاث الشركة

الشكل 6: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ: النمذجة متعددة المتغيرات

الشكل 7: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ: التركيبة السكانية للمقابلات

الشكل 8: سوق نظام الكابلات البحرية في منطقة آسيا والمحيط الهادئ: شبكة مواقع سوق نظام الكابلات البحرية في منطقة آسيا والمحيط الهادئ

الشكل 9: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ: تحليل حصة البائعين

الشكل 10: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ: التجزئة

الشكل 11 الملخص التنفيذي

الشكل 12 القرارات الاستراتيجية

الشكل 13: ثلاثة قطاعات تشكل سوق نظام الكابلات البحرية في منطقة آسيا والمحيط الهادئ، حسب نوع جهاز استشعار الموجات فوق الصوتية (2024)

الشكل 14 من المتوقع أن يؤدي ارتفاع عبء الأمراض المزمنة وشيخوخة السكان إلى زيادة الحاجة إلى التصوير التشخيصي، مما سيدفع سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ إلى النمو في الفترة المتوقعة.

الشكل 15 من المتوقع أن يشكل قطاع المحولات الكهرضغطية السائبة (التقليدية) الحصة الأكبر من سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ في عامي 2025 و2032

الشكل 16 تحليل DROC

الشكل 17: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ: حسب المنتج، 2024

الشكل 18: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ: حسب الجهد، 2024

الشكل 19: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ: حسب العروض، 2024

الشكل 20: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ: حسب فئة الألياف، 2024

الشكل 21 سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ: حسب نوع الكابلات، 2024

الشكل 22: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ: حسب نوع الكابلات، 2024

الشكل 23: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ: حسب نوع الكابلات، 2024

الشكل 24 سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ: حسب التشغيل، 2024

الشكل 25: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ: حسب التطبيق، 2024

الشكل 26: سوق أنظمة الكابلات البحرية في منطقة آسيا والمحيط الهادئ: لمحة عامة (2024)

الشكل 27 سوق نظام الكابلات البحرية في منطقة آسيا والمحيط الهادئ: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.