Asia Pacific Venous Diseases Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.30 Billion

USD

2.49 Billion

2024

2032

USD

1.30 Billion

USD

2.49 Billion

2024

2032

| 2025 –2032 | |

| USD 1.30 Billion | |

| USD 2.49 Billion | |

| % | |

|

تجزئة سوق علاج أمراض الأوردة في منطقة آسيا والمحيط الهادئ، حسب نوع المنتج (حقن العلاج بالتصليب، أجهزة الاستئصال، منتجات إغلاق الأوردة، الدعامات الوريدية، الأدوية، وغيرها)، نوع المرض (تخثر الأوردة العميقة (DVT)، القصور الوريدي المزمن (CVI)، الانسداد الرئوي، التهاب الوريد الخثاري السطحي، الدوالي، وغيرها)، نوع العلاج (العلاج بالتصليب، العلاج بالاستئصال بالترددات الراديوية، العلاج بالليزر، استئصال الوريد العيادي، ربط الأوردة وتجريدها، رأب الأوعية الدموية أو تركيب الدعامات، العمليات الجراحية، العلاج بالضغط، الأدوية الوريدية، مرشح الوريد الأجوف، وغيرها)، المستخدم النهائي (المستشفيات والعيادات ومراكز الجراحة العيادية وغيرها)، قنوات التوزيع (العطاء المباشر، مبيعات التجزئة، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق علاج الأمراض الوريدية في منطقة آسيا والمحيط الهادئ

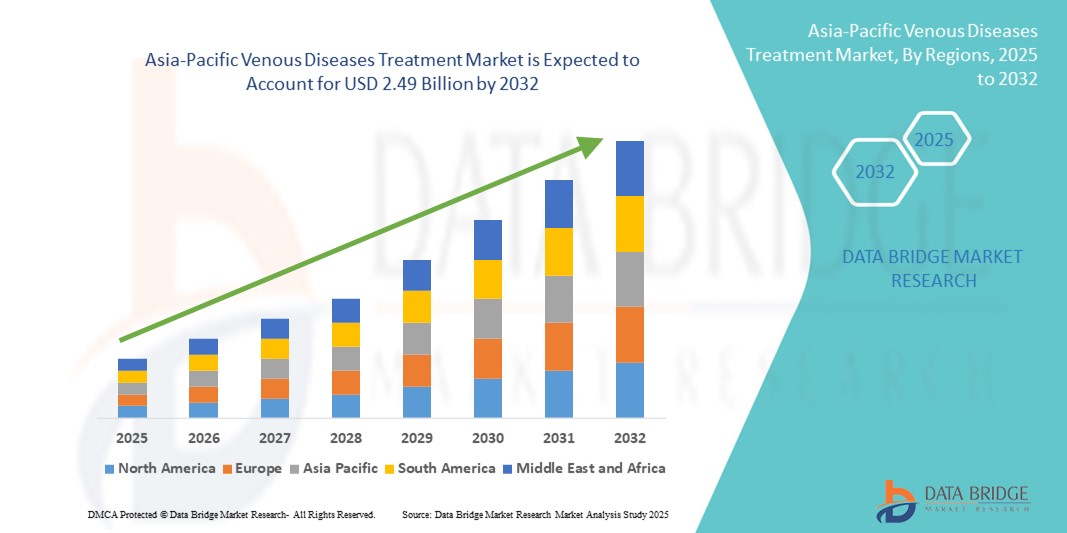

- تم تقييم حجم سوق علاج الأمراض الوريدية في منطقة آسيا والمحيط الهادئ بنحو 1.30 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.49 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.40٪ خلال الفترة المتوقعة.

- يُعزى نمو السوق بشكل رئيسي إلى تزايد انتشار أمراض الأوردة، وزيادة فرص الحصول على الرعاية الصحية، والتطورات في تقنيات التشخيص والعلاج في جميع أنحاء منطقة آسيا والمحيط الهادئ، مما يُتيح علاجًا فعالًا وفي الوقت المناسب لحالات مثل الدوالي، والقصور الوريدي المزمن، وتجلط الأوردة العميقة. تشهد دول مثل الهند والصين واليابان زيادةً في اعتماد الإجراءات قليلة التوغل والتدخلات داخل الأوعية الدموية، مما يُسهم في تزايد الطلب على علاجات أمراض الأوردة المتقدمة.

- علاوةً على ذلك، يُسهم تزايد الاستثمارات في البنية التحتية للرعاية الصحية، وتوسع مراكز الأوعية الدموية المتخصصة في المناطق شبه الحضرية والريفية، وتنامي الشراكات بين القطاعين العام والخاص، في تعزيز توافر العلاج وإمكانية وصول المرضى إليه. وتُسهم برامج التوعية الحكومية المتعلقة بصحة الأوردة، إلى جانب الحضور المتزايد لمقدمي الأجهزة الطبية الدوليين وقدرات الرعاية الصحية المحلية، في تسريع نمو سوق علاج أمراض الأوردة في منطقة آسيا والمحيط الهادئ.

تحليل سوق علاج أمراض الأوردة في منطقة آسيا والمحيط الهادئ

- يشهد سوق علاج أمراض الأوردة في منطقة آسيا والمحيط الهادئ نموًا قويًا، مدفوعًا بالتوسع السريع في البنية التحتية للرعاية الصحية، وارتفاع معدل انتشار اضطرابات الأوردة، وزيادة اعتماد أساليب العلاج المتقدمة في دول رئيسية مثل الصين والهند واليابان وكوريا الجنوبية وأستراليا وتايلاند وإندونيسيا وفيتنام. ويساهم الوعي المتزايد بالقصور الوريدي المزمن، والدوالي، وتجلط الأوردة العميقة (DVT)، والمضاعفات ذات الصلة، في زيادة الطلب على هذا العلاج.

- إن زيادة الاستثمارات في البحث والتطوير، والطفرة في التجارب السريرية للعلاجات الجديدة، وتشديد المتطلبات التنظيمية، واعتماد الإجراءات قليلة التوغل مثل العلاج بالليزر الوريدي الداخلي (EVLT) والاستئصال بالترددات الراديوية (RFA)، كلها عوامل تدعم توسع السوق في جميع أنحاء المنطقة. ويعزز التوجه نحو الرعاية التي تركز على المريض، والتشخيص المبكر، وخيارات العلاج في العيادات الخارجية، من الاعتماد العام على علاجات أمراض الأوردة.

- هيمنت الصين على سوق علاج أمراض الأوردة في منطقة آسيا والمحيط الهادئ، مستحوذةً على أكبر حصة من الإيرادات بنسبة 30.5% في عام 2024، بفضل بنيتها التحتية القوية للرعاية الصحية، ومبادراتها الحكومية المتزايدة لمعالجة الأمراض المزمنة، وارتفاع عدد المرضى، والتبني السريع لتقنيات العلاج المتقدمة. كما تدعم قاعدة تصنيع الأدوية والأجهزة الطبية الراسخة في البلاد توافر أحدث علاجات أمراض الأوردة.

- من المتوقع أن تُسجل الهند أسرع معدل نمو سنوي مركب في سوق علاج أمراض الأوردة في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة، مدفوعًا بتزايد فرص الحصول على الرعاية الصحية، وزيادة اعتماد الإجراءات طفيفة التوغل، وتوسع مراكز الأوعية الدموية المتخصصة، وتزايد الوعي بخيارات العلاج بين المرضى. ويساهم تركيز البلاد على تحسين مرافق الرعاية الصحية في المناطق الريفية وشبه الحضرية، وزيادة الاستثمار في التقنيات الطبية المتقدمة، في تسريع نمو السوق.

- سيطرت شريحة تجلط الأوردة العميقة (DVT) على سوق علاج الأمراض الوريدية في منطقة آسيا والمحيط الهادئ بحصة بلغت 31.7% في عام 2024، مدفوعًا بانتشارها المرتفع والوعي المتزايد بالمضاعفات المرتبطة بها مثل الانسداد الرئوي والتركيز المتزايد على الكشف المبكر والتشخيص والتدخل.

نطاق التقرير وتقسيم سوق علاج الأمراض الوريدية في منطقة آسيا والمحيط الهادئ

|

صفات |

رؤى رئيسية حول سوق علاج أمراض الأوردة في منطقة آسيا والمحيط الهادئ |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق علاج أمراض الأوردة في منطقة آسيا والمحيط الهادئ

تزايد اعتماد حلول العلاج الوريدي المتقدمة والامتثال التنظيمي

- من الاتجاهات المهمة والمتسارعة في سوق علاج أمراض الأوردة في منطقة آسيا والمحيط الهادئ التركيز المتزايد على تقنيات العلاج عالية الدقة، والبروتوكولات القائمة على الأدلة، والامتثال للوائح التنظيمية لدى مقدمي الرعاية الصحية. ويشمل ذلك الجهود المبذولة لتحسين نتائج المرضى، وتقليل المضاعفات الإجرائية، ومواكبة معايير الرعاية الصحية الإقليمية والدولية المتطورة.

- يستثمر كبار مصنعي الأجهزة الطبية ومقدمي الرعاية الصحية في المنطقة في حلول الجيل الجديد لعلاج الأوردة، مثل الاستئصال بالليزر الوريدي الداخلي (EVLA)، والاستئصال بالترددات الراديوية (RFA)، والعلاج بالتصليب، وأنظمة العلاج بالضغط المتقدمة. تلبي هذه الابتكارات الطلب المتزايد على التدخلات الأقل توغلًا والآمنة والمعتمدة سريريًا.

- يُسهم تزايد اعتماد حلول العلاج الوريدي المتقدمة في المستشفيات والعيادات التخصصية ومراكز الجراحة الخارجية في تسريع نمو السوق. وتُعرف هذه الحلول بقدرتها على تعزيز سلامة المرضى، وتقليل فترات التعافي، وتحقيق فعالية طويلة الأمد في إدارة أمراض الأوردة المزمنة.

- تجري المؤسسات الأكاديمية ومراكز الأبحاث وهيئات الرعاية الصحية الحكومية في دول مثل الصين واليابان والهند وأستراليا دراسات حول العلاجات الوريدية الجديدة وأفضل الممارسات السريرية وتحسين نتائج العلاج - مما يؤدي إلى تحسينات في الخدمة مدعومة بالأدلة العلمية ومصممة خصيصًا لتلبية احتياجات المرضى في كل منطقة.

- مع استمرار منطقة آسيا والمحيط الهادئ في التأكيد على جودة الرعاية الصحية والابتكار التكنولوجي والرعاية التي تركز على المريض، فإن سوق علاج الأمراض الوريدية مهيأ للتوسع المستدام - مدفوعًا بالصرامة التنظيمية والتقدم التكنولوجي والتكامل المتزايد للأبحاث السريرية مع تقديم العلاج.

ديناميكيات سوق علاج الأمراض الوريدية في منطقة آسيا والمحيط الهادئ

سائق

الطلب المتزايد مدفوعًا بالتقدم في مجال الرعاية الصحية، ونمو صناعة الأدوية، وابتكارات التكنولوجيا الحيوية

- يشهد سوق علاج أمراض الأوردة في منطقة آسيا والمحيط الهادئ نموًا متسارعًا، مدفوعًا بتوسع البنية التحتية المتطورة للرعاية الصحية، وتصنيع الأدوية، وأبحاث التكنولوجيا الحيوية في دول رئيسية، بما في ذلك الصين والهند واليابان وكوريا الجنوبية وأستراليا. وتعزز الاستثمارات المتزايدة في علاجات الأوعية الدموية، والإجراءات الجراحية طفيفة التوغل، وأساليب العلاج الشخصية، الطلب على حلول علاجية عالية الجودة لأمراض الأوردة، تلتزم بمعايير السلامة والفعالية الدولية.

- على سبيل المثال، في مارس 2024، وسعت شركة WuXi AppTec مرافقها لعلاج الأوعية الدموية والاختبار التحليلي في الصين، مما أدى إلى تعزيز القدرات في الخدمات التحليلية الحيوية واختبار الأجهزة والدعم السريري لتمكين الموافقات التنظيمية بشكل أسرع ودعم العملاء المحليين والعالميين.

- إن الانتشار المتزايد للاضطرابات الوريدية المزمنة، إلى جانب التركيز على تحسين نتائج المرضى وسلامة العلاج، يشجع المستشفيات والعيادات المتخصصة على اعتماد تقنيات العلاج الوريدي المتقدمة، بما في ذلك العلاج بالليزر الوريدي، والاستئصال بالترددات الراديوية، وإجراءات العلاج بالتصلب الأقل تدخلاً.

- تُسهم المبادرات الحكومية الرامية إلى تعزيز البنية التحتية للرعاية الصحية، وتشجيع البحث والتطوير المحلي في طب الأوعية الدموية، ودعم أنشطة التجارب السريرية، في تعزيز توسع السوق. وتبرز دول مثل سنغافورة وكوريا الجنوبية كمراكز إقليمية لحلول علاج الأوردة المتقدمة، مما يجذب التعاون والاستثمارات الدولية.

- يتيح دمج منصات الصحة الرقمية والطب عن بعد وأنظمة مراقبة المرضى المتقدمة لمقدمي الخدمات تحسين تخطيط العلاج وتحسين دقة الإجراءات وتعزيز رعاية المتابعة للمرضى الذين يعانون من اضطرابات وريدية.

ضبط النفس/التحدي

التحديات في اختراق السوق بين مرافق الرعاية الصحية الصغيرة والمناطق الريفية

- على الرغم من التطور السريع للرعاية الصحية في المناطق الحضرية، يواجه سوق علاج أمراض الأوردة في منطقة آسيا والمحيط الهادئ تحديات في الوصول إلى العيادات الصغيرة ومرافق الرعاية الصحية الريفية، وخاصة في جنوب شرق آسيا وأجزاء من جنوب آسيا. غالبًا ما تعيق تكاليف العلاج المرتفعة، وقلة الوعي بالعلاجات الوريدية المتقدمة، والقيود المالية، تبني هذه العلاجات في هذه المناطق.

- إن القيود المفروضة على البنية التحتية، مثل شبكات النقل الطبي غير المتطورة، ونقص المعدات المتخصصة، والتوافر المحدود لأخصائيي الأوعية الدموية المدربين، تحد بشكل أكبر من الوصول في الوقت المناسب إلى العلاجات المتقدمة

- تستمر العديد من مراكز الرعاية الصحية الريفية في الاعتماد على طرق الرعاية الوريدية التقليدية أو المحافظة، والتي قد لا تلبي المعايير السريرية الحديثة، مما يخلق تباينًا في نتائج العلاج بين المناطق الحضرية والريفية.

- بالإضافة إلى ذلك، فإن التوزيع غير المتكافئ لمراكز العلاج الوعائي المعتمدة يجبر المرضى في المناطق النائية على السفر لمسافات طويلة، مما يؤدي إلى زيادة تأخير العلاج والتكاليف المرتبطة به.

- لمواجهة هذه التحديات، يستكشف رواد السوق وحدات الرعاية الصحية المتنقلة، والاستشارات الطبية عن بُعد، والشراكات مع المستشفيات والعيادات المحلية لتحسين إمكانية الوصول. كما يقدمون باقات علاجية وبرامج تدريبية فعّالة من حيث التكلفة لتعزيز تبني هذه الخدمات في البيئات محدودة الموارد، مع الحفاظ على الامتثال للمعايير الطبية الدولية.

نطاق سوق علاج الأمراض الوريدية في منطقة آسيا والمحيط الهادئ

يتم تقسيم السوق على أساس نوع المنتج ونوع المرض ونوع العلاج والمستخدم النهائي وقناة التوزيع.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق علاج أمراض الأوردة في منطقة آسيا والمحيط الهادئ إلى حقن العلاج بالتصليب، وأجهزة الاستئصال، ومنتجات إغلاق الأوردة، والدعامات الوريدية، والأدوية، وغيرها. وقد هيمن قطاع أجهزة الاستئصال على السوق محققًا أكبر حصة من الإيرادات بنسبة 26.4% في عام 2024، نظرًا لطبيعته قليلة التدخل، وفعاليته السريرية العالية، وسرعة تعافيه، وانتشاره الواسع في المستشفيات ومراكز العيادات الخارجية. ويزداد تفضيل مقدمي الرعاية الصحية لهذه الأجهزة نظرًا لقدرتها على علاج مجموعة متنوعة من اضطرابات الأوردة بفعالية، مع تقليل انزعاج المريض ومخاطر الإجراءات.

من المتوقع أن ينمو قطاع الدعامات الوريدية بأسرع معدل نمو سنوي مركب قدره 10.5% بين عامي 2025 و2032، مدفوعًا بارتفاع أعداد الإجراءات في المستشفيات والعيادات التخصصية، وتزايد انتشار الانسدادات الوريدية المعقدة، والتطورات التكنولوجية المستمرة في تصميم الدعامات. تُحسّن الابتكارات التي تُعزز متانة الدعامات ومرونتها وأدائها السريري نتائج المرضى، مما يُشجع على اعتمادها على نطاق أوسع بين أخصائيي الأوعية الدموية. كما يُسهم تنامي الوعي بين الأطباء والمرضى بإجراءات الدعامات طفيفة التوغل وفوائدها طويلة الأمد في تعزيز توسع السوق. بالإضافة إلى ذلك، تُساعد برامج التدريب والإرشادات الإجرائية الأطباء على تطبيق حلول الدعامات المتقدمة بفعالية أكبر، مما يدعم النمو المستدام لهذا القطاع.

- حسب نوع المرض

بناءً على نوع المرض، يُقسّم السوق إلى: تخثر الأوردة العميقة (DVT)، والقصور الوريدي المزمن (CVI)، والانسداد الرئوي، والتهاب الوريد الخثاري السطحي، والدوالي، وغيرها. وقد استحوذ قطاع تخثر الأوردة العميقة (DVT) على أكبر حصة سوقية بنسبة 31.7% في عام 2024، مدفوعًا بانتشاره الواسع في منطقة آسيا والمحيط الهادئ، وتزايد الوعي بالمضاعفات الخطيرة، بما في ذلك الانسداد الرئوي ومتلازمة ما بعد التخثر. ويعزز التركيز المتزايد على التشخيص المبكر، والتدخلات الوقائية، وبروتوكولات العلاج القائمة على الأدلة، اعتماد علاجات خاصة بتخثر الأوردة العميقة. كما أن توسيع برامج الفحص التشخيصي، ومبادرات تدريب الأطباء، وحملات التوعية الصحية العامة، تدعم نمو هذا القطاع.

في الوقت نفسه، من المتوقع أن يُسجل قطاع القصور الوريدي المزمن (CVI) أسرع معدل نمو سنوي مركب بنسبة 9.8% بين عامي 2025 و2032، مدفوعًا بارتفاع معدلات الإصابة، وتبني استراتيجيات علاجية طويلة الأمد، وتفضيل المرضى للعلاجات طفيفة التوغل التي تُقلل من مدة الإقامة في المستشفى، وأوقات التعافي، وتكاليف العلاج. كما تُشجع التطورات في تقنيات التصوير والإجراءات التدخلية الأطباء على اعتماد علاجات تستهدف القصور الوريدي المزمن على نطاق أوسع.

- حسب نوع العلاج

بناءً على نوع العلاج، يُقسّم السوق إلى: العلاج بالتصليب، والعلاج بالاستئصال بالترددات الراديوية، والعلاج بالليزر، واستئصال الوريد المتنقل، وربط الأوردة وتجريدها، وتوسيع الأوعية الدموية أو تركيب الدعامات، والعمليات الجراحية، والعلاج بالضغط، والأدوية الوريدية، ومرشح الوريد الأجوف، وغيرها من العلاجات. هيمن قطاع العلاج بالاستئصال بالترددات الراديوية على حصة إيرادات بلغت 29.3% في عام 2024، بفضل نهجه الأقل توغلاً، وقبول المرضى العالي، وانخفاض كبير في مخاطر الإجراء وفترات التعافي. يفضل الأطباء هذا العلاج بشكل متزايد نظرًا لدقته، وإمكانية تكرار نتائجه، وقدرته على استهداف مختلف الاضطرابات الوريدية بفعالية مع تقليل مضاعفات ما بعد العملية ومدة الإقامة في المستشفى. بالإضافة إلى ذلك، يُعزز استخدام التوجيه والمراقبة التصويرية المتقدمة أثناء الاستئصال بالترددات الراديوية سلامة العلاج ونتائجه.

من المتوقع أن ينمو قطاع العلاج بالليزر بأسرع معدل نمو سنوي مركب قدره 10.1% بين عامي 2025 و2032، مدعومًا بالابتكارات التكنولوجية المتسارعة، وزيادة الاعتماد على الإجراءات العلاجية والتجميلية، والاتجاه المتزايد نحو التدخلات العلاجية الخارجية. توفر علاجات الليزر للمرضى فترات علاج أقصر، وراحة أفضل، ونتائج سريرية ممتازة، بينما يستفيد مقدمو الرعاية الصحية من إجراءات فعالة وتقديم رعاية مبسط. كما أن دمج أنظمة المراقبة الآنية والأنظمة الموجهة بالصور يعزز دقة وسلامة علاجات الأوردة بالليزر، مما يشجع على اعتمادها على نطاق أوسع في المستشفيات والعيادات الخارجية.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق علاج أمراض الأوردة في منطقة آسيا والمحيط الهادئ إلى مستشفيات وعيادات ومراكز جراحية متنقلة وغيرها. وقد هيمن قطاع المستشفيات على السوق في عام 2024 بحصة إيرادات بلغت 45.6%، بفضل بنيته التحتية المتطورة للغاية، وسعة استقباله للمرضى، وقدرته على إجراء عمليات وريدية معقدة وعالية الخطورة. المستشفيات مجهزة بوحدات أوعية دموية متخصصة، ومسارات رعاية متكاملة، وفرق متعددة التخصصات من أخصائيي الأوعية الدموية، مما يضمن إدارة شاملة للمرضى. كما توفر إمكانية الوصول إلى أنظمة التصوير التشخيصي المتقدمة، وتقنيات العلاج الموجهة بالصور، ومرافق رعاية ما بعد الجراحة المتطورة، مما يجعلها الخيار الأمثل لإدارة الحالات الوريدية الشديدة والمعقدة.

من المتوقع أن يُسجل قطاع مراكز الجراحة الخارجية أسرع معدل نمو سنوي مركب بنسبة 9.7% بين عامي 2025 و2032، مدفوعًا بالتفضيل المتزايد لرعاية المرضى الخارجيين، والإجراءات الجراحية طفيفة التوغل، وبروتوكولات التعافي السريع. ويساهم تزايد توجه المرضى نحو العلاج الفعال من حيث التكلفة والمريح والفعال من حيث الوقت خارج المستشفيات التقليدية، إلى جانب توسع عيادات الأوعية الدموية الخارجية المتخصصة، والرعاية المتابعة عن بُعد، في نمو هذا القطاع، لا سيما فيما يتعلق بالإجراءات التي لا تتطلب إقامة طويلة في المستشفى.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم السوق إلى مناقصة مباشرة، ومبيعات التجزئة، وغيرها. وقد استحوذ قطاع المناقصة المباشرة على الحصة الأكبر بنسبة 47.2% في عام 2024، مدعومًا بعمليات الشراء بالجملة من قِبل المستشفيات، وبرامج الرعاية الصحية الحكومية، والمرافق الطبية الكبيرة التي تسعى إلى ضمان توافر المنتجات باستمرار، وتقديم أسعار تنافسية، وخصومات حسب الكمية. وتُفضّل هذه القناة نظرًا لعقود التوريد المنظمة، والخدمات اللوجستية الموثوقة، والقدرة على ضمان توافر منتجات علاج أمراض الأوردة الحرجة دون انقطاع.

من المتوقع أن ينمو قطاع مبيعات التجزئة بأسرع معدل نمو سنوي مركب قدره 8.9% بين عامي 2025 و2032، مدفوعًا بتزايد الطلب من العيادات الصغيرة، والممارسات الخاصة، ومراكز الرعاية الصحية المتنقلة، ومرافق الرعاية الصحية النائية التي تتطلب خيارات توريد مرنة وسهلة المنال. ويساهم التوسع السريع لمنصات التجارة الإلكترونية، وموزعي الأدوية المتخصصين، وأنظمة الشراء المعتمدة على التطبيب عن بُعد في تعزيز إمكانية الوصول إلى المنتجات، لا سيما في المناطق ذات الوصول المباشر المحدود إلى شبكات الرعاية الصحية الرئيسية، مما يُحسّن وصول المرضى إلى علاجات أمراض الأوردة المتقدمة في جميع أنحاء منطقة آسيا والمحيط الهادئ.

تحليل إقليمي لسوق علاج أمراض الأوردة في منطقة آسيا والمحيط الهادئ

- بلغت حصة منطقة آسيا والمحيط الهادئ من إيرادات سوق علاج الأمراض الوريدية العالمية 21% في عام 2024. ويعود هذا المكان القوي للمنطقة إلى قاعدتها السكانية الكبيرة، والتوسع السريع في البنية التحتية للرعاية الصحية، ونمو قطاعي الأدوية والتكنولوجيا الحيوية. كما أن زيادة الاستعانة بمصادر خارجية لخدمات الفحص والتشخيص والتحليلات المتعلقة بالعلاج من مختبرات متخصصة تدعم نمو السوق.

- يُعزز التركيز المتزايد على جودة المنتجات، والامتثال للوائح التنظيمية، واختبارات السلامة في قطاعات متعددة، بما في ذلك البحث الطبي، والرصد البيئي، وخدمات الرعاية الصحية، الطلب على هذا العلاج. ويُمكّن وجود مرافق تحليلية متطورة، وقوى عاملة ماهرة، ومراكز علاج متكاملة في المستشفيات، المنطقة من خدمة العملاء المحليين والدوليين بكفاءة. علاوة على ذلك، يُعزز توسع منظمات الأبحاث التعاقدية (CROs)، وزيادة نشاط التجارب السريرية، واعتماد أنظمة إدارة المختبرات الرقمية، مكانة منطقة آسيا والمحيط الهادئ الرائدة في سوق علاج أمراض الأوردة.

- يُدعم النموّ الإضافي بالاستثمارات العامة والخاصة لتعزيز البنية التحتية للمختبرات، وتوسيع مرافق الرعاية الصحية، ودمج تقنيات العلاج المتقدمة. ومن أبرز العوامل المساهمة في ذلك ارتفاع معدل انتشار أمراض الأوردة، ونموّ الإجراءات الجراحية طفيفة التوغل، واعتماد نماذج الرعاية الشخصية. كما أن التوسّع الحضري السريع، ونموّ الطبقة المتوسطة مع ازدياد الوعي الصحي، ومبادرات البحث والتطوير التي تقودها الحكومة، تُغذّي مجتمعةً توسّع السوق. وتُعزّز الشراكات الاستراتيجية بين مُقدّمي الرعاية الصحية الإقليميين والجهات الفاعلة العالمية، إلى جانب التعاون عبر الحدود، تأثير المنطقة في السوق العالمية.

نظرة عامة على سوق علاج أمراض الأوردة في منطقة آسيا والمحيط الهادئ بالصين

هيمن سوق علاج أمراض الأوردة في الصين على سوق علاج أمراض الأوردة في منطقة آسيا والمحيط الهادئ، محققًا أكبر حصة من الإيرادات بنسبة 30.5% في عام 2024. وتدعم قيادة البلاد بنية تحتية متطورة للرعاية الصحية، ومبادرات حكومية متزايدة لإدارة أمراض الأوردة المزمنة، وارتفاع عدد المرضى، والتبني السريع لأحدث تقنيات العلاج. وتضمن قاعدة تصنيع الأدوية والأجهزة الطبية الراسخة توافر أحدث العلاجات، بينما يعزز التوسع العمراني والدعم التنظيمي الطلب على حلول علاجية عالية الجودة.

نظرة عامة على سوق علاج أمراض الأوردة في الهند ومنطقة آسيا والمحيط الهادئ

من المتوقع أن يُسجل سوق علاج أمراض الأوردة في الهند أسرع معدل نمو سنوي مركب في سوق علاج أمراض الأوردة في منطقة آسيا والمحيط الهادئ بين عامي 2025 و2032. ويعزى هذا النمو إلى توسيع نطاق الوصول إلى الرعاية الصحية، وزيادة اعتماد الإجراءات طفيفة التوغل، وتطوير مراكز متخصصة في أمراض الأوعية الدموية، وزيادة وعي المرضى بخيارات العلاج. ويُسهم تركيز الحكومة على تحسين مرافق الرعاية الصحية في المناطق الريفية وشبه الحضرية، إلى جانب الاستثمارات في التقنيات الطبية المتقدمة والشراكات مع جهات عالمية، في تسريع توسع السوق في الهند.

حصة سوق علاج الأمراض الوريدية في منطقة آسيا والمحيط الهادئ

إن صناعة علاج الأمراض الوريدية في منطقة آسيا والمحيط الهادئ يقودها في المقام الأول شركات راسخة، بما في ذلك:

- أبوت (الولايات المتحدة)

- إمريكور (الولايات المتحدة)

- شركة بايليس الطبية (كندا)

- ثيراكليون (فرنسا)

- سونابلات (الولايات المتحدة)

- plusmedica.de (ألمانيا)

- شركة بوسطن العلمية (الولايات المتحدة)

- شركة أوليمبوس (اليابان)

- سميث + نيفيو (المملكة المتحدة)

- كوك (الولايات المتحدة)

- سايتك (ألمانيا)

- شركة كارل زايس ميديتيك إيه جي (ألمانيا)

- شركة تليفليكس المحدودة (الولايات المتحدة)

- ألما ليزرز (إسرائيل)

- BD (الولايات المتحدة)

- B.Braun SE (ألمانيا)

- ميدترونيك (أيرلندا)

- سترايكر (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- شركة فاريان للأنظمة الطبية (الولايات المتحدة)

- شركة كانديلا (الولايات المتحدة)

- شركة تيرومو (اليابان)

- ديناميكا الأوعية الدموية (الولايات المتحدة)

- شركة Medizinische Instrumente GmbH (ألمانيا) المُحسّنة

- أنظمة ميريت الطبية (الولايات المتحدة)

- بوليتيك ليزر (ألمانيا)

أحدث التطورات في سوق علاج الأمراض الوريدية في منطقة آسيا والمحيط الهادئ

- في مارس 2024، أطلقت شركة BD دراسة AGILITY، مسجلةً بذلك أول مريض لتقييم سلامة وفعالية دعامة BD المغطاة بالأوعية الدموية في علاج داء الشرايين المحيطية (PAD). تشمل هذه التجربة السريرية العالمية متعددة المراكز 315 مريضًا في 40 موقعًا في الولايات المتحدة الأمريكية وأوروبا وأستراليا ونيوزيلندا. تهدف الدراسة إلى تلبية الاحتياجات الملحة غير الملباة في علاج داء الشرايين المحيطية، وقد توفر للأخصائيين التدخليين حلاً جديدًا لتحسين نتائج المرضى خلال السنوات الثلاث القادمة من المتابعة.

- في ديسمبر 2023، أطلقت شركة تيرومو الهند نظام "ألتيماستر ناغومي"، وهو نظام متقدم لدعامات الشرايين التاجية المُغلفة بالأدوية، مُصمم لتدخلات الشريان التاجي المعقدة عن طريق الجلد (PCI). يتميز هذا النظام بنظام توصيل مُحسّن، ونطاق حجم مُوسّع، وقدرة مُتزايدة على التمدد، مما يُتيح له التكيف مع التشريحات الصعبة. يهدف نظام "ألتيماستر ناغومي" إلى تحسين نتائج المرضى من خلال تمكين اختيار الدعامات المُخصصة للشرايين التاجية الصغيرة والكبيرة.

- في مارس 2023، استثمرت شركة Haemonetics Corporation مبلغ 32.2 مليون دولار أمريكي في شركة Vivasure Medical الأيرلندية، وهي الشركة التي تُطوّر مجموعة من أجهزة إغلاق الأوعية الدموية الجلدية واسعة الثقب، والقابلة للامتصاص بالكامل، والقائمة على رقعة لاصقة. يُؤكد هذا الاستثمار التزام Haemonetics بتطوير تقنيات إغلاق الأوعية الدموية وتوسيع عروض منتجاتها في منطقة آسيا والمحيط الهادئ.

- في فبراير 2023، سلّطت شركة سيرفييه، وهي مجموعة أدوية عالمية، الضوء على محفظتها الواسعة من العلاجات عالية الجودة لأمراض القلب والأوعية الدموية في تقريرها للاستدامة. ويؤكد التقرير التزام سيرفييه بمعالجة أمراض الأوردة من خلال علاجات مبتكرة وممارسات مستدامة، مما يُسهم في تطوير علاجات أمراض الأوردة في منطقة آسيا والمحيط الهادئ.

- في يونيو 2022، قُدِّرت قيمة سوق علاج دوالي الأوردة في منطقة آسيا والمحيط الهادئ بـ 75.18 مليون دولار أمريكي في عام 2024، مع توقعات بنمو بمعدل نمو سنوي مركب قدره 6.9% من عام 2025 إلى عام 2033. ويُعزى هذا النمو إلى الانتشار المتزايد للاضطرابات الوريدية، والتقدم في تقنيات العلاج الأقل توغلًا، وزيادة الوعي بعلاجات دوالي الأوردة في المنطقة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.