Asia Pacific Volatile Organic Compounds Concentrator Voc Concentrator Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

292.84 Million

USD

378.82 Million

2024

2032

USD

292.84 Million

USD

378.82 Million

2024

2032

| 2025 –2032 | |

| USD 292.84 Million | |

| USD 378.82 Million | |

| % | |

تجزئة سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب المادة الماصة (مُركّزات المركبات العضوية المتطايرة القائمة على الزيوليت، ومُركّزات المركبات العضوية المتطايرة القائمة على الكربون، وأنظمة تركيز المركبات العضوية المتطايرة الهجينة)، ونوع العملية (الامتصاص، والتفتيت، والمؤكسد الحراري)، والتطبيق (تشطيب الطلاء، وتصنيع الإلكترونيات وأشباه الموصلات، وتصنيع الطائرات، وتصنيع الأدوية، والمعالجة الكيميائية، والطباعة بالحفر، وطلاء الأفلام، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

تحليل سوق مُركّزات المركبات العضوية المتطايرة (VOC)

يتأثر سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ باللوائح البيئية الصارمة والحاجة المتزايدة إلى مكافحة تلوث الهواء في مختلف الصناعات، مثل صناعة السيارات والإلكترونيات والمعالجة الكيميائية. وتُحسّن التطورات في تقنيات الامتزاز والتفتيت الكفاءة، مما يُقلّل تكاليف التشغيل والانبعاثات. ويتأثر نمو السوق بتزايد الأنشطة الصناعية، ومبادرات الاستدامة، والتحول نحو حلول موفرة للطاقة. ومع ذلك، تُشكّل تقلبات أسعار المواد الخام، وارتفاع تكاليف الاستثمار الأولية، واضطرابات سلسلة التوريد تحديات. وتُتيح الأسواق الناشئة والابتكارات التكنولوجية في أنظمة التقاط واستعادة المركبات العضوية المتطايرة فرص نمو كبيرة، مما يزيد من تنافسية القطاع وتوجهه نحو الابتكار.

حجم سوق مُركّز المركبات العضوية المتطايرة (VOC)

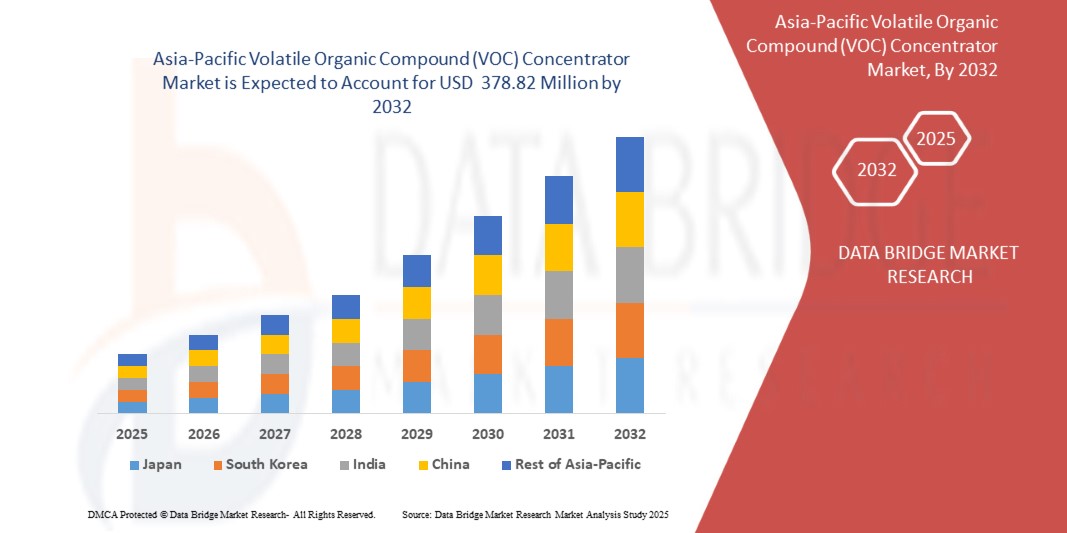

من المتوقع أن يصل سوق مركزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ إلى 378.82 مليون دولار أمريكي بحلول عام 2032 من 292.84 مليون دولار أمريكي في عام 2024، بنمو قدره 3.30٪ في الفترة المتوقعة من 2025 إلى 2032.

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي.

اتجاهات سوق مُركّزات المركبات العضوية المتطايرة (VOC)

"الاعتماد المتزايد على تقنيات التحكم المستدامة في تلوث الهواء"

يشهد سوق مُركّزات المركبات العضوية المتطايرة (VOC) نموًا ملحوظًا بفضل تشديد اللوائح البيئية وتزايد اعتماد تقنيات التحكم المستدامة في تلوث الهواء. وتتجه الصناعات نحو أنظمة الامتزاز عالية الكفاءة لتقليل الانبعاثات وتكاليف التشغيل. وتشمل الاتجاهات الرئيسية التطورات في مُركّزات الزيوليت، وزيادة التكامل مع المؤكسدات الحرارية المتجددة (RTOs)، والتركيز على الحلول الموفرة للطاقة. ويتزايد الطلب على الأنظمة المدمجة والمعيارية، لا سيما في صناعة السيارات والكيماويات والإلكترونيات. بالإضافة إلى ذلك، تُحسّن المراقبة الرقمية والأتمتة أداء النظام. كما تُعزز الأسواق الناشئة والحوافز الحكومية للإنتاج الأنظف توسع السوق والابتكار.

نطاق التقرير وتجزئة سوق مُركّز المركبات العضوية المتطايرة (VOC)

|

صفات |

رؤى سوق مُركّزات المركبات العضوية المتطايرة (VOC) |

|

القطاعات المغطاة |

التطبيقات: تشطيب الطلاء، تصنيع الإلكترونيات وأشباه الموصلات، تصنيع الطائرات، تصنيع الأدوية، المعالجة الكيميائية، الطباعة الحفرية، طلاء الأفلام، وغيرها |

|

الدول المغطاة |

الصين واليابان والهند وكوريا الجنوبية وأستراليا ونيوزيلندا وسنغافورة وماليزيا وإندونيسيا وتايلاند والفلبين وبقية دول آسيا والمحيط الهادئ |

|

اللاعبون الرئيسيون في السوق |

شركة تيليداين تكنولوجيز (الولايات المتحدة)، شركة نيشياس (اليابان)، شركة مونترز (السويد)، شركة دور أكتينجيسيلشافت (ألمانيا)، شركة سيبو جيكن المحدودة (اليابان)، شركة سيكو البيئية (الولايات المتحدة)، شركة كوندورشيم إنفيرو سوليوشنز (إسبانيا)، شركة شيب آند شور البيئية (الولايات المتحدة)، شركة تيكام سوليوشينز ميديومبينتاليس إس إل (إسبانيا) |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

تعريف سوق مُركّزات المركبات العضوية المتطايرة (VOC)

مُركِّز المركبات العضوية المتطايرة (VOCs) هو جهازٌ مُخصَّصٌ لمكافحة تلوث الهواء ، مُصمَّمٌ لالتقاط وتركيز المركبات العضوية المتطايرة (VOCs) من عوادم المصانع. يُحسِّن هذا الجهاز كفاءة أنظمة المعالجة اللاحقة، مثل المؤكسدات الحرارية أو وحدات امتصاص الكربون، بتقليل حجم الهواء المطلوب معالجته مع زيادة تركيز المركبات العضوية المتطايرة. تتضمن العملية عادةً الامتزاز والتفتيت باستخدام مواد مثل الكربون المُنشَّط أو الزيوليت. في مرحلة الامتزاز، يمرُّ الهواء المُحمَّل بالمركبات العضوية المتطايرة عبر المُركِّز، حيث تلتصق المركبات العضوية المتطايرة بالمادة الماصة. ثم يُطلَق الهواء المُنقَّى في الغلاف الجوي. أثناء عملية الامتزاز، يُزيل تيارٌ أصغر من الهواء الساخن المركبات العضوية المتطايرة المُركَّزة من المادة الماصة، مُرسِلاً إياها إلى نظام التدمير أو الاستعادة. تُستخدم مُركِّزات المركبات العضوية المتطايرة على نطاق واسع في صناعاتٍ مثل طلاء السيارات، وتصنيع أشباه الموصلات، والطباعة، والمعالجة الكيميائية، حيث تتطلب كمياتٌ كبيرةٌ من الهواء ذات تركيزاتٍ منخفضةٍ من المركبات العضوية المتطايرة معالجةً. تُوفِّر هذه المُركِّزات كفاءةً في استهلاك الطاقة وتوفيرًا في التكاليف من خلال تقليل استهلاك الوقود في أنظمة تدمير المركبات العضوية المتطايرة.

ديناميكيات سوق مُركّزات المركبات العضوية المتطايرة (VOC)

السائقين

- تزايد اللوائح البيئية المتعلقة بانبعاثات المركبات العضوية المتطايرة

يشهد سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ نموًا ملحوظًا، ويعود ذلك بشكل رئيسي إلى التطبيق المتزايد للوائح البيئية الصارمة المتعلقة بانبعاثات المركبات العضوية المتطايرة. وتُكثّف الحكومات والهيئات التنظيمية حول العالم جهودها للتخفيف من الآثار البيئية والصحية السلبية المرتبطة بالمركبات العضوية المتطايرة، والتي تُعدّ من العوامل الرئيسية المُساهمة في تلوث الهواء، وتكوّن الضباب الدخاني، ومختلف مشاكل الصحة التنفسية.

وضعت الأطر التنظيمية، مثل المعايير الوطنية لانبعاثات ملوثات الهواء الخطرة (NESHAP) الصادرة عن وكالة حماية البيئة الأمريكية (EPA) وتوجيه الانبعاثات الصناعية (IED) الصادر عن الاتحاد الأوروبي، حدودًا صارمة للانبعاثات للصناعات، وخاصةً تلك العاملة في مجال تصنيع السيارات، والمعالجة الكيميائية، والإلكترونيات، والطباعة، وتطبيقات الطلاء. تُلزم هذه اللوائح الشركات بتبني تقنيات فعّالة لمكافحة تلوث الهواء، مما يزيد الطلب على مُركّزات المركبات العضوية المتطايرة كحلٍّ حاسم للامتثال. تُعد مُركّزات المركبات العضوية المتطايرة جذابةً بشكل خاص للصناعات نظرًا لكفاءتها في التقاط انبعاثات المركبات العضوية المتطايرة وتقليلها مع الحفاظ على فعالية التكلفة التشغيلية. من خلال تركيز المركبات العضوية المتطايرة في تدفق هواء أصغر وعالي التركيز، تُمكّن هذه الأنظمة المؤكسدات الحرارية وتقنيات التدمير الأخرى من العمل باستهلاك منخفض للطاقة. ونتيجةً لذلك، يُمكن للصناعات تحقيق الامتثال التنظيمي مع تحسين نفقاتها التشغيلية في الوقت نفسه - وهو عامل رئيسي يؤثر على اعتمادها.

على سبيل المثال،

- وفقًا لمقال نُشر على موقع EFCA الإلكتروني، يُطبّق توجيه انبعاثات مذيبات المركبات العضوية المتطايرة (1999/13/EC)، وهو جزء من توجيه الاتحاد الأوروبي للانبعاثات الصناعية (IED)، حدودًا صارمة على المركبات العضوية المتطايرة في قطاعات مثل الطباعة والأدوية وتنظيف الأسطح. ويُلزم بخفض الانبعاثات عبر تقنيات مثل مُركّزات المركبات العضوية المتطايرة أو طرق بديلة، كالعمليات الخالية من المذيبات. منذ عام 2007، أدّى امتثال المنشآت القائمة إلى زيادة الطلب على مُركّزات المركبات العضوية المتطايرة، مما يُساعد الصناعات على استيفاء المعايير التنظيمية، وتقليل الأثر البيئي، وتجنب العقوبات.

(ملاحظة - لم يتم ذكر السنة والأشهر في الموقع)

- أجرت الهيئة المركزية لمكافحة التلوث في الهند دراسة في منطقة لوت بارشورام الصناعية، استهدفت انبعاثات المركبات العضوية المتطايرة من صناعات الأدوية والأصباغ والمبيدات الحشرية والدهانات. وفي ظل غياب معايير وطنية للمركبات العضوية المتطايرة (باستثناء البنزين)، سلّطت الهيئة الضوء على المخاطر الصحية والآثار البيئية لهذه المركبات، وحثّت الصناعات على اعتماد تدابير للحد من الانبعاثات. وقد عززت هذه المبادرة الطلب على مُركّزات المركبات العضوية المتطايرة، في ظل استعداد الصناعات لتشديد اللوائح التنظيمية ومعالجة المخاوف العامة والبيئية.

- في مايو 2024، ووفقًا لمقال نُشر على موقع وكالة حماية البيئة الأمريكية (EPA)، يفرض قانون الهواء النظيف (CAA) التابع للوكالة ضوابط صارمة على انبعاثات المركبات العضوية المتطايرة (VOC) بموجب المعايير الوطنية لانبعاثات ملوثات الهواء الخطرة (NESHAPs)، مستهدفًا المصادر الصناعية والمتنقلة مثل المركبات وأنظمة الوقود. تُلزم هذه اللوائح الصناعات بتبني تقنيات متقدمة، مثل مُركزات المركبات العضوية المتطايرة (VOC)، للحد من الانبعاثات الضارة والوفاء بمعايير الامتثال. يُعزز هذا الإطار التنظيمي بشكل كبير الطلب على مُركزات المركبات العضوية المتطايرة في الصناعات التي تهدف إلى التخفيف من الآثار البيئية والصحية بفعالية.

زيادة التصنيع والتحضر على مستوى العالم

يُعدّ الوتيرة السريعة للتصنيع والتحضر في جميع أنحاء العالم محركًا رئيسيًا لسوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ. ومع توسّع الصناعات ونموّ المناطق الحضرية، ارتفع حجم الانبعاثات الناتجة عن العمليات الصناعية والأنشطة الحضرية بشكل كبير، مما استلزم تقنيات فعّالة للتحكم في الانبعاثات لضمان الامتثال للوائح البيئية الصارمة والحدّ من المخاطر الصحية.

تُعدّ صناعات مثل صناعة السيارات، والإلكترونيات، والمواد الكيميائية، والدهانات/الطلاء من أبرز مُساهمي انبعاثات المركبات العضوية المتطايرة (VOCs) نظرًا لاعتمادها على المذيبات والمواد المتطايرة في عمليات التصنيع والمعالجة. وقد أدى ازدياد أنشطة الإنتاج لتلبية الطلب الاستهلاكي المتزايد إلى تضخيم انبعاثات المركبات العضوية المتطايرة، مما دفع المُصنّعين إلى اعتماد مُركّزات مُتقدّمة للمركبات العضوية المتطايرة كحلّ فعّال لالتقاط الانبعاثات الضارة والقضاء عليها. لا تُقلّل هذه الأنظمة من الأثر البيئي فحسب، بل تُساعد الشركات أيضًا على استيفاء المعايير التنظيمية التي وضعتها الهيئات الحاكمة، مثل وكالة حماية البيئة، وتوجيهات الاتحاد الأوروبي، وغيرها من اللوائح الوطنية. ويُعدّ التحضّر عاملًا رئيسيًا آخر يُغذّي الطلب على مُركّزات المركبات العضوية المتطايرة. فمع توسّع المراكز الحضرية، تُساهم أنشطة البناء، والنقل، وتشغيل الصناعات الصغيرة في المناطق المكتظة بالسكان في ارتفاع انبعاثات المركبات العضوية المتطايرة. وتُطبّق الحكومات والسلطات المحلية معايير جودة الهواء بشكل متزايد لحماية سكان المناطق الحضرية من الآثار الضارة لتلوث الهواء. وقد سرّع هذا من اعتماد مُركّزات المركبات العضوية المتطايرة في المناطق الحضرية، لا سيما في قطاعات مثل المرافق التجارية، والطباعة، وورش إصلاح السيارات. بالإضافة إلى ما سبق، ازداد وعي المستهلكين بالاستدامة البيئية ونظافة الهواء بشكل ملحوظ، مما زاد الضغط على الصناعات لتطبيق أنظمة فعّالة للتحكم في الانبعاثات. وتسعى الشركات بشكل متزايد إلى استخدام مُركّزات المركبات العضوية المتطايرة التي تتميز بكفاءة عالية واستهلاك منخفض للطاقة وتكلفة تشغيل معقولة، مما يُحفّز الابتكار والمنافسة في السوق.

على سبيل المثال،

- في ديسمبر 2023، ووفقًا لمقال نشرته منظمة الأمم المتحدة للتنمية الصناعية (اليونيدو)، يُسلّط الكتاب السنوي الدولي للإحصاءات الصناعية 2023 الضوء على نمو صناعي عالمي بنسبة 2.3%، مع ارتفاع قطاع التصنيع بنسبة 3.2%، مدفوعًا بزيادة النشاط في الاقتصادات متوسطة الدخل، وخاصة في آسيا وأوقيانوسيا. قادت الصناعات متوسطة وعالية التقنية الانتعاش، مدفوعةً بالابتكار وزيادة استثمارات البحث والتطوير. تُمثّل الاقتصادات متوسطة الدخل الآن 54.3% من براءات الاختراع العالمية. يُبرز هذا التصنيع السريع توسّع الإنتاج والابتكار وتبني التكنولوجيا في الأسواق الناشئة حول العالم.

- في يناير 2024، ووفقًا لمقال نُشر في وحدة الاستخبارات الاقتصادية المحدودة، تشهد منطقة آسيا والمحيط الهادئ، وخاصة الصين واليابان وكوريا الجنوبية، طفرة في إنتاج السيارات نتيجةً لتزايد الطلب المحلي والتصديري. تُنتج مصانع السيارات انبعاثاتٍ كبيرةً من المركبات العضوية المتطايرة أثناء عمليات مثل الطلاء والطلاء والتجميع، مما يستلزم اعتماد مُركّزات المركبات العضوية المتطايرة للامتثال لمعايير الانبعاثات الصارمة.

فرص

- تطوير مُركّزات موفرة للطاقة

يُتيح تطوير مُركّزات المركبات العضوية المتطايرة (VOC) الموفرة للطاقة فرصًا عديدة في السوق العالمية، مدفوعةً بالتركيز المتزايد على الاستدامة، واللوائح البيئية الصارمة، والتطورات في العمليات الصناعية. وتُستخدم مُركّزات المركبات العضوية المتطايرة للتحكم في انبعاثات المركبات العضوية الضارة وتقليلها، وتلعب دورًا محوريًا في صناعات مثل صناعة السيارات، والتصنيع الكيميائي، والإلكترونيات ، والأدوية، وعمليات الطلاء.

في ظل الضغوط المتزايدة التي تواجهها الصناعات العالمية، مثل السيارات والإلكترونيات والكيماويات والدهانات/الطلاء، للحد من انبعاثاتها الكربونية، يتزايد الطلب على التقنيات الصديقة للبيئة والموفرة للطاقة. وتُعدّ مُركّزات المركبات العضوية المتطايرة الموفرة للطاقة، والمصممة لاستهلاك طاقة أقل مع الحفاظ على أداء عالٍ، جذابة للشركات التي تسعى إلى تحقيق الامتثال البيئي وكفاءة التكلفة. وتتمتع الشركات التي تستثمر في البحث والتطوير لإنتاج مُركّزات مبتكرة، مثل تلك التي تستخدم مواد امتزاز متقدمة وأنظمة تبادل حراري متجددة، بمكانة مرموقة تُمكّنها من الاستفادة من هذا الطلب.

على سبيل المثال،

- وفقًا لمقال نشرته شركة Taikisha USA Inc.، صُممت مُركّزات المركبات العضوية المتطايرة من Taikisha لتقليل المركبات العضوية المتطايرة (VOCs) من خلال التقاطها وتركيزها بكفاءة، مما يُتيح استهلاكًا أقل للطاقة وكفاءة تشغيلية أعلى. تضمن تقنيتها المتقدمة توفيرًا كبيرًا في الطاقة مع الالتزام بالمعايير البيئية الصارمة، مما يُوفر فعالية من حيث التكلفة والاستدامة في التطبيقات الصناعية.

- في مايو 2024، ووفقًا لمقال نشرته شركة "أبلايد كاتاليستس"، تستخدم الشركة محفزات أكسدة المركبات العضوية المتطايرة الصناعية لمعالجة ملوثات الهواء بفعالية. تُسهّل هذه المحفزات تحليل المركبات العضوية المتطايرة إلى مواد أقل ضررًا، مما يُحسّن جودة الهواء. ومن خلال دمج هذه التقنية في مُركّزات المركبات العضوية المتطايرة، يتم تحسين كفاءة الطاقة، مما يُساعد الصناعات على الالتزام باللوائح البيئية مع خفض تكاليف التشغيل.

- في نوفمبر 2024، ووفقًا لمقال صادر عن شركة ResearchGate GmbH، تُسلّط الدراسة الضوء على تحسينات كفاءة الطاقة في قطاع تجميع المركبات، مع التركيز على خفض استهلاك الطاقة مع تحسين الأداء التشغيلي. ومن خلال اعتماد تقنيات موفرة للطاقة، مثل مُكثّفات المركبات العضوية المتطايرة المتقدمة، يُمكن للمصنعين خفض الانبعاثات، وتحسين الامتثال البيئي، وتحقيق وفورات كبيرة في التكاليف، مما يُسهم في ممارسات إنتاج مستدامة.

التطورات التكنولوجية في أنظمة تركيز المركبات العضوية المتطايرة

يُتيح التطور المستمر لتقنيات مُركّزات المركبات العضوية المتطايرة (VOC) فرصًا كبيرة في السوق العالمية. ومع تزايد صرامة اللوائح البيئية التي تفرضها الصناعات، وتزايد الحاجة إلى الاستدامة، تُقدّم التطورات في مُركّزات المركبات العضوية المتطايرة حلولًا فعّالة لإدارة انبعاثات المركبات العضوية المتطايرة. تُحدث هذه التطورات نقلة نوعية في الصناعة من خلال تحسين الأداء، وخفض التكاليف، وتمكين الامتثال للمعايير البيئية .

من أهم التطورات التكنولوجية في أجهزة تركيز المركبات العضوية المتطايرة تطوير مواد امتزاز متطورة. هذه المواد، مثل الكربون المنشط والزيوليت، قادرة على التقاط المركبات العضوية المتطايرة بكفاءة من عوادم المصانع. وقد حسّنت الابتكارات الحديثة في المواد النانوية والمواد المركبة من قدرة الامتزاز، مما يسمح بإزالة المركبات العضوية المتطايرة بفعالية أكبر مع استهلاك أقل للطاقة. هذه التحسينات لا تعزز كفاءة أجهزة التركيز فحسب، بل تقلل أيضًا من تكاليف التشغيل المرتبطة بالصيانة واستبدال المواد.

على سبيل المثال،

- وفقًا لمقال نشرته شركة Tecam Solutions Medioambientales SL، يلتقط مُركّز دوار الزيوليت (ZRC) من Tecam ويُركّز بكفاءة المركبات العضوية المتطايرة من عوادم المصانع باستخدام مواد امتزاز متطورة مثل الزيوليت. تُحسّن هذه التقنية إزالة المركبات العضوية المتطايرة مع تقليل استهلاك الطاقة، مما يُوفّر وفورات كبيرة في التكاليف. ومن خلال دمجه مع المؤكسدات اللاحقة، يضمن أداءً عاليًا، مما يجعله مثاليًا للصناعات الصديقة للبيئة.

- وفقًا لمقال صادر عن مجموعة CMM، تُقدم أنظمة التركيز الدوارة من مجموعة CMM حلاً اقتصاديًا للحد من المركبات العضوية المتطايرة باستخدام التبادل الحراري التجديدي لاستعادة الطاقة وإعادة استخدامها. تُركز هذه الأنظمة المركبات العضوية المتطايرة من تيارات الهواء الكبيرة، مما يُحسّن الكفاءة ويُقلل من استهلاك الطاقة. يضمن هذا النهج المستدام الامتثال للمعايير البيئية ويُقلل من تكاليف التشغيل.

- في سبتمبر 2024، ووفقًا لمقال نشرته شركة Elsevier Inc.، ستستفيد أجهزة تركيز المركبات العضوية المتطايرة (VOC) المدعومة بإنترنت الأشياء من المراقبة الفورية وتحليل البيانات لتحسين التحكم في انبعاثات المركبات العضوية المتطايرة. تُعزز هذه الأنظمة الكفاءة من خلال الصيانة التنبؤية والتعديلات الآلية، مما يُقلل من استهلاك الطاقة وتكاليف التشغيل مع ضمان الامتثال للوائح البيئية الصارمة في التطبيقات الصناعية.

القيود/التحديات

- التكلفة الأولية العالية لمكثفات المركبات العضوية المتطايرة

تُشكّل التكلفة الأولية المرتفعة لمركّزات المركبات العضوية المتطايرة (VOC) عائقًا كبيرًا يُؤثّر على نمو سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ. ورغم فعالية هذه المُركّزات العالية في خفض الانبعاثات وضمان الامتثال للوائح البيئية الصارمة، إلا أن تكلفتها الأولية قد تكون باهظةً للشركات الصغيرة والمتوسطة، لا سيما في الاقتصادات النامية.

تتطلب مُركِّزات المركبات العضوية المتطايرة، وخاصةً الأنظمة المتقدمة مثل المؤكسدات الحرارية المتجددة (RTOs) المُدمجة مع تقنية المُركِّزات، استثمارات رأسمالية ضخمة. ولا تقتصر هذه التكاليف على المعدات نفسها فحسب، بل تشمل أيضًا التركيب والتخصيص والدمج في العمليات الصناعية القائمة. وبالنسبة للصناعات ذات الميزانيات المحدودة، مثل ورش السيارات الصغيرة، أو مُنتجي المواد الكيميائية، أو شركات الطباعة، فإن هذه التكاليف قد تُعيق تبني هذه التقنيات. علاوة على ذلك، يُفاقم نقص الحوافز المالية أو الإعانات في بعض المناطق هذه المشكلة. تواجه العديد من الشركات في الأسواق الناشئة تحديات في تأمين التمويل أو القروض للاستثمار في هذه المعدات عالية التكلفة، مما يُصعِّب عليها الامتثال للأنظمة البيئية الصارمة. ويُعرِّض عدم الامتثال الشركات لعقوبات، إلا أن الاستثمار الأولي لا يزال يُشكِّل عائقًا أمام دخول السوق.

على سبيل المثال،

- وفقًا لمقال نُشر على موقع Kono Kogs, Inc.، فإن نظام تركيز دوار للمركبات العضوية المتطايرة، والذي يتطلب اقترانه بمؤكسد لاحق مثل المؤكسد الحراري التجديدي (RTO)، أو المؤكسد الحفزي، أو المؤكسد الحراري، يُجسّد التكلفة الأولية المرتفعة لمُركزات المركبات العضوية المتطايرة. ورغم فعاليته في خفض تكاليف التشغيل من خلال توفير 30-60% من الوقود و30-45% من الكهرباء، إلا أن التكلفة الرأسمالية الأولية للنظام أعلى بكثير من الخيارات المستقلة.

اعتماد محدود في المناطق النامية

تلعب مُركّزات المركبات العضوية المتطايرة (VOC) دورًا محوريًا في الحد من تلوث الهواء من خلال التقاط الانبعاثات الضارة والحد منها، لا سيما في العمليات الصناعية. ومع ذلك، يُشكّل الاستخدام المحدود لمُركّزات المركبات العضوية المتطايرة في المناطق النامية تحديات كبيرة تُعيق نمو السوق العالمية.

غياب اللوائح البيئية الصارمة في بعض الدول النامية. قد لا تُطبّق حكومات هذه المناطق سياسات صارمة للحد من انبعاثات المركبات العضوية المتطايرة، مما يُقلّل من حافز الصناعات لاعتماد مُركّزات المركبات العضوية المتطايرة. في المقابل، شكّلت اللوائح الأكثر صرامة في الدول المتقدمة دافعًا رئيسيًا لنمو السوق.

تلعب فجوات المعرفة التقنية دورًا أيضًا. فقلة الخبرة في تشغيل وصيانة مُركّزات المركبات العضوية المتطايرة قد تُثني الصناعات عن تبني هذه التقنية. وتتفاقم هذه الفجوة المعرفية بسبب عدم كفاية برامج التدريب ونقص العمالة الماهرة لإدارة الأنظمة بفعالية.

على سبيل المثال،

- في سبتمبر 2023، ووفقًا لمقال نشرته شركة فرونتيرز ميديا إس إيه، فإن التكاليف الأولية الباهظة المرتبطة بتطبيق أنظمة الطاقة المستدامة قد تُعيق تبنيها في المناطق النامية. إضافةً إلى ذلك، تُعيق العوائق السياسية والمجتمعية، مثل ضعف أطر السياسات ومقاومة التغيير، عملية الانتقال إلى حلول الطاقة المستدامة.

- في نوفمبر 2024، ووفقًا لمقال صادر عن شركة ResearchGate GmbH، تُسلّط دراسة بعنوان "المركبات العضوية المتطايرة المحمولة جوًا في المناطق الحضرية والصناعية في أربع دول نامية" الضوء على الوجود الكبير للمركبات العضوية المتطايرة في دول نامية مثل هانوي، فيتنام، ودكا، بنغلاديش. وتكشف الدراسة أن المناطق الحضرية والصناعية في هذه المناطق غالبًا ما تتجاوز الحدود الموصى بها للمركبات العضوية المتطايرة، مما يُفاقم المخاطر الصحية والبيئية بسبب عدم كفاية تدابير مكافحة الانبعاثات.

تأثير وسيناريو السوق الحالي لنقص المواد الخام وتأخير الشحن

تقدم داتا بريدج لأبحاث السوق تحليلاً دقيقاً للسوق، وتقدم معلوماتٍ آخذةً في الاعتبار تأثير نقص المواد الخام وتأخير الشحن وبيئة السوق الحالية. وينعكس ذلك في تقييم الإمكانيات الاستراتيجية، ووضع خطط عمل فعّالة، ومساعدة الشركات على اتخاذ القرارات المهمة.

بالإضافة إلى التقرير القياسي، فإننا نقدم أيضًا تحليلًا متعمقًا لمستوى المشتريات من تأخيرات الشحن المتوقعة، ورسم خريطة الموزع حسب المنطقة، وتحليل السلع، وتحليل الإنتاج، واتجاهات رسم خرائط الأسعار، والتوريد، وتحليل أداء الفئة، وحلول إدارة مخاطر سلسلة التوريد، والتحليل المتقدم، وخدمات أخرى للمشتريات والدعم الاستراتيجي.

التأثير المتوقع للتباطؤ الاقتصادي على تسعير المنتجات وتوافرها

مع تباطؤ النشاط الاقتصادي، تبدأ الصناعات في المعاناة. تُؤخذ الآثار المتوقعة للانكماش الاقتصادي على أسعار المنتجات وإمكانية الوصول إليها في الاعتبار في تقارير تحليلات السوق وخدمات المعلومات التي تقدمها DBMR. بفضل هذا، يمكن لعملائنا عادةً أن يكونوا متقدمين بخطوة على منافسيهم، وأن يتوقعوا مبيعاتهم وإيراداتهم، وأن يُقدروا نفقاتهم المتعلقة بالأرباح والخسائر.

نطاق سوق مُركّز المركبات العضوية المتطايرة (VOC)

يُقسّم السوق بناءً على نوع المادة الماصة، ونوع العملية، والتطبيق. سيساعدك نمو هذه القطاعات على تحليل القطاعات ذات النمو المحدود في الصناعات، ويزود المستخدمين بنظرة عامة قيّمة على السوق ورؤى ثاقبة لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

بواسطة الماصة

- مُركّزات المُركّبات العضوية المتطايرة القائمة على الزيوليت

- مُركّزات المُركّبات العضوية المتطايرة القائمة على الكربون

- أنظمة تركيز المركبات العضوية المتطايرة الهجينة

حسب نوع العملية

- الامتزاز

- الامتزاز

- المؤكسد الحراري

حسب الطلب

- تشطيب الطلاء

- انبعاثات المركبات العضوية المتطايرة منخفضة المدخل

- اللوحة الزخرفية

- السيارات

- صناعي

- تصنيع الإلكترونيات وأشباه الموصلات

- تصنيع الطيران والفضاء

- رش الطلاء للطائرات

- إنتاج المواد المركبة

- معالجات السطح

- آحرون

- تصنيع الأدوية

- صياغة الأدوية

- التغليف القائم على المذيبات

- طلاء الأقراص الصيدلانية

- المعالجة الكيميائية

- التركيب الكيميائي الصناعي

- مصانع معالجة البتروكيماويات والمواد الكيميائية

- الطباعة الحفرية

- طلاء الفيلم

- آحرون

تحليل إقليمي لسوق مُركّزات المركبات العضوية المتطايرة (VOC)

يتم تقسيم السوق على أساس الامتصاص ونوع العملية والتطبيق.

الدول التي يغطيها السوق هي الصين واليابان والهند وكوريا الجنوبية وأستراليا ونيوزيلندا وسنغافورة وماليزيا وإندونيسيا وتايلاند والفلبين وبقية دول آسيا والمحيط الهادئ.

من المتوقع أن تهيمن الصين على السوق بفضل اللوائح البيئية الصارمة، والانبعاثات الصناعية المتزايدة، ووجود جهات فاعلة رئيسية في السوق. وتفرض الحكومة معايير صارمة لجودة الهواء، مما يدفع الصناعات إلى اعتماد تقنيات متقدمة للتحكم في المركبات العضوية المتطايرة.

يقدم قسم الدولة في التقرير أيضًا العوامل المؤثرة على السوق المحلية والتغيرات في اللوائح التنظيمية، والتي تؤثر على اتجاهات السوق الحالية والمستقبلية. وتُستخدم بيانات مثل تحليل سلسلة القيمة النهائية والنهائية، والاتجاهات الفنية، وتحليل قوى بورتر الخمس، ودراسات الحالة، كمؤشرات للتنبؤ بسيناريو السوق لكل دولة على حدة. كما يُراعى وجود العلامات التجارية الإقليمية وتوافرها، والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية، وتأثير التعريفات الجمركية المحلية، وطرق التجارة، عند تقديم تحليل تنبؤي لبيانات الدولة.

حصة سوق مُركّزات المركبات العضوية المتطايرة (VOC)

يُقدم المشهد التنافسي في السوق تفاصيل عن المنافسين. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها الإقليمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة في سوق مركزات المركبات العضوية المتطايرة (VOC) العاملة في السوق هي:

- شركة نيشياس (اليابان)

- شركة سيبو جيكن المحدودة (اليابان)

أحدث التطورات في سوق مُركّزات المركبات العضوية المتطايرة (VOC)

- في أكتوبر 2024، استحوذت شركة مونترز على شركة هوتراكو، الشركة الرائدة في تطوير أنظمة التحكم وأجهزة الاستشعار للقطاع الزراعي، بهدف تعزيز عروضها في مجال تكنولوجيا الغذاء. ويتماشى هذا الاستحواذ مع استراتيجية مونترز الرقمية الهادفة إلى إنشاء منظومة قائمة على البيانات لإنتاج غذائي فعال ومستدام. وتوسّع حلول الأتمتة المتميزة التي تقدمها هوتراكو للدواجن والدجاج البياض والصوبات الزراعية وتخزين المحاصيل نطاق مونترز في سلسلة توريد الأغذية، وخاصةً في أوروبا. ومع قاعدة مثبتة تضم 45,000 وحدة تحكم في 50 دولة، يُعزز هذا الاستحواذ حضور مونترز الأوروبي ويدمج المزيد من البيانات في منظومتها. ومن المتوقع إتمام الصفقة في الربع الأخير من عام 2024.

- في نوفمبر 2022، حصلت شركة دور على جائزة مجموعة BMW لابتكار الموردين ضمن فئة "الاستدامة" عن عملية طلاء EcoPaintJet Pro. تتيح هذه التقنية المبتكرة والخالية من الرش الزائد طلاءً دقيقًا وآليًا بالكامل للسيارات بلونين، مع تقليل هدر المواد بشكل كبير. أصبحت مجموعة BMW أول شركة سيارات تُطبّق EcoPaintJet Pro في الإنتاج التسلسلي في مصنعها في لايبزيغ، مما يُعزز الكفاءة والاستدامة. وقد أشاد الرئيس التنفيذي لشركة دور، الدكتور يوخن فيراوخ، بالتعاون مع BMW كعامل رئيسي في إحداث نقلة نوعية في طلاء السيارات. وتُعدّ هذه الجائزة الثانية لشركة دور في ابتكار الموردين من مجموعة BMW، بعد تكريمها عام 2011 بتقنية EcoDryScrubber.

- في يناير 2025، أعلنت شركة CECO Environmental عن استحواذها الناجح على شركة Profire Energy، الشركة الرائدة في توفير حلول التحكم الذكي لأجهزة الاحتراق الصناعية. تُعزز هذه الصفقة، التي بلغت قيمتها 122.7 مليون دولار أمريكي، والتي أُبرمت في 3 يناير، مكانة CECO كشركة رائدة في توفير الحلول البيئية في الأسواق الصناعية. وقد سلّط تود جليسون، الرئيس التنفيذي لشركة CECO، الضوء على دور الاستحواذ في تسريع نمو Profire في أسواق الطاقة الجديدة والصناعية والدولية. وتتوافق هذه الخطوة الاستراتيجية مع مهمة CECO في تقديم حلول مبتكرة وفعّالة لحماية الأفراد والبيئة والمعدات الصناعية.

- في يناير 2022، أعلنت شركة CECO Environmental عن استحواذها الناجح على شركة Profire Energy، الشركة الرائدة في توفير حلول التحكم الذكي لأجهزة الاحتراق الصناعية. تُعزز هذه الصفقة، التي بلغت قيمتها 122.7 مليون دولار أمريكي، والتي أُبرمت في 3 يناير، مكانة CECO كشركة رائدة في توفير الحلول البيئية في الأسواق الصناعية. وقد سلّط تود غليسون، الرئيس التنفيذي لشركة CECO، الضوء على دور هذا الاستحواذ في تسريع نمو Profire في أسواق الطاقة الجديدة والصناعية والدولية. وتتوافق هذه الخطوة الاستراتيجية مع مهمة CECO في تقديم حلول مبتكرة وفعّالة لحماية الأفراد والبيئة والمعدات الصناعية.

- في يوليو 2022، حازت شركة TKS الصناعية على جائزة الأداء المتميز لعام 2022 من شركة تويوتا موتور أمريكا الشمالية. وقد أشادت تويوتا بالشركة لتجاوزها التوقعات في العديد من المشاريع، رغم الظروف الصعبة التي واجهتها. تُبرز هذه الجائزة تفاني فريق TKS، من موظفي المكاتب الخلفية إلى موظفي مواقع العمل. وتظل TKS ملتزمة بتقديم منتجات وخدمات عالية الجودة، مما يضمن رضا العملاء الجدد والعائدين باستمرار.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 المقابلات الأولية مع قادة الرأي الرئيسيين

2.8 شبكة موقف السوق DBMR

2.9 تحليل حصة موردي DBMR

2.1 شبكة تغطية تطبيقات السوق

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 تحليل بيستل

4.1.1 العوامل السياسية

4.1.2 العوامل الاقتصادية

4.1.3 العوامل الاجتماعية

4.1.4 العوامل التكنولوجية

4.1.5 العوامل البيئية

4.1.6 العوامل القانونية

4.2 تحليل القوى الخمس لبورتر

4.2.1 تهديد الوافدين الجدد

4.2.2 قوة مساومة الموردين

4.2.3 قوة مساومة المشترين

4.2.4 التهديد بالبدائل

4.2.5 المنافسة الداخلية

4.3 سيناريو الاستيراد والتصدير

4.4 معايير اختيار البائعين

4.4.1 الجودة والاتساق

4.4.2 الخبرة الفنية

4.4.3 موثوقية سلسلة التوريد

4.4.4 الامتثال والاستدامة

4.4.5 هيكل التكلفة والتسعير

4.4.6 الاستقرار المالي

4.4.7 المرونة والتخصيص

4.4.8 إدارة المخاطر وخطط الطوارئ

4.5 مؤشر الأسعار

4.6 تحليل الإنتاج والاستهلاك

4.7 سيناريو تغير المناخ

4.7.1 المخاوف البيئية

4.7.2 استجابة الصناعة

4.7.3 دور الحكومة

4.7.4 توصية المحلل

4.8 نظرة عامة على القدرة الإنتاجية

4.8.1 القدرة الإنتاجية الحالية

4.8.2 الديناميكيات الإقليمية في القدرة الإنتاجية

4.8.3 العوامل الرئيسية التي تدفع توسيع القدرة

4.8.4 التحديات في توسيع نطاق الإنتاج

4.9 تغطية إنتاج المواد الخام

4.1 تحليل سلسلة التوريد لسوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ

4.10.1 نظرة عامة

4.10.2 سيناريو التكلفة اللوجستية

4.10.3 أهمية مقدمي الخدمات اللوجستية

4.11 التطورات التكنولوجية التي أحرزتها الشركات المصنعة

5 التغطية التنظيمية

6 نظرة عامة على السوق

6.1 برامج التشغيل

6.1.1 تزايد اللوائح البيئية المتعلقة بانبعاثات المركبات العضوية المتطايرة

6.1.2 زيادة التصنيع والتحضر عالميًا

6.1.3 زيادة الوعي بإدارة جودة الهواء

6.1.4 زيادة الطلب من قطاعي السيارات والكيماويات

6.2 القيود

6.2.1 التكلفة الأولية المرتفعة لمكثفات المركبات العضوية المتطايرة

6.2.2 توافر التقنيات البديلة

6.3 الفرص

6.3.1 تطوير مُركِّزات موفرة للطاقة

6.3.2 التطورات التكنولوجية في أنظمة تركيز المركبات العضوية المتطايرة

6.3.3 الفرص المتاحة في قطاعي الأدوية والرعاية الصحية

6.4 التحديات

6.4.1 التبني المحدود في المناطق النامية

6.4.2 التقلبات في تكاليف المواد الخام

7 سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب الماص

7.1 نظرة عامة

7.2 مُركّزات المُركّبات العضوية المتطايرة القائمة على الزيوليت

7.3 مُركِّزات المُركَّبات العضوية المتطايرة القائمة على الكربون

7.4 أنظمة تركيز المركبات العضوية المتطايرة الهجينة

8 سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب نوع العملية

8.1 نظرة عامة

8.2 الامتصاص

8.3 الامتصاص

8.4 المؤكسد الحراري

9 سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب التطبيق

9.1 نظرة عامة

9.2 تشطيب الطلاء

9.3 تصنيع الإلكترونيات وأشباه الموصلات

9.4 تصنيع الطائرات

9.5 تصنيع الأدوية

9.6 المعالجة الكيميائية

9.7 مصانع البتروكيماويات والمعالجة الكيميائية.

9.8 الطباعة الحفرية

9.9 طلاء الفيلم

9.1 آخرون

10 سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة

10.1 منطقة آسيا والمحيط الهادئ

10.1.1 الصين

10.1.2 اليابان

10.1.3 كوريا الجنوبية

10.1.4 الهند

10.1.5 سنغافورة

10.1.6 تايلاند

10.1.7 أستراليا ونيوزيلندا

10.1.8 إندونيسيا

10.1.9 ماليزيا

10.1.10 الفلبين

10.1.11 بقية منطقة آسيا والمحيط الهادئ

11 سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ: المشهد العام للشركة

11.1 تحليل أسهم الشركة: عالميًا

12 تحليل SWOT

13 ملف تعريف للشركة

13.1 شركة تيليداين تكنولوجيز المحدودة.

13.1.1 لمحة عامة عن الشركة

13.1.2 تحليل الإيرادات

13.1.3 تحليل أسهم الشركة

13.1.4 محفظة المنتجات

13.1.5 التطورات الأخيرة

13.2 شركة نيشياس

13.2.1 لمحة عامة عن الشركة

13.2.2 تحليل الإيرادات

13.2.3 تحليل أسهم الشركة

13.2.4 محفظة المنتجات

13.2.5 التطورات الأخيرة

13.3 مونترز ايه بي

13.3.1 لمحة عامة عن الشركة

13.3.2 تحليل الإيرادات

13.3.3 تحليل أسهم الشركة

13.3.4 محفظة المنتجات

13.3.5 التطورات الأخيرة

13.4 شركة دور المساهمة

13.4.1 لمحة عامة عن الشركة

13.4.2 تحليل الإيرادات

13.4.3 تحليل أسهم الشركة

13.4.4 محفظة المنتجات

13.4.5 التطورات الأخيرة

13.5 شركة سيبو جيكن المحدودة

13.5.1 لمحة عن الشركة

13.5.2 تحليل الإيرادات

13.5.3 تحليل أسهم الشركة

13.5.4 محفظة المنتجات

13.5.5 التطورات الأخيرة

13.6 إيرتريكو

13.6.1 لمحة عامة عن الشركة

13.6.2 محفظة المنتجات

13.6.3 التطورات الأخيرة

13.7 المنتجات التحفيزية الدولية

13.7.1 لمحة عامة عن الشركة

13.7.2 محفظة المنتجات

13.7.3 التطورات الأخيرة

13.8 سيكو البيئية

13.8.1 لمحة عامة عن الشركة

13.8.2 تحليل الإيرادات

13.8.3 محفظة المنتجات

13.8.4 التطورات الأخيرة

13.9 حلول كوندوركيم البيئية

13.9.1 لمحة عامة عن الشركة

13.9.2 محفظة المنتجات

13.9.3 التطورات الأخيرة

13.1 شركة سيكل ثيرم، ذ.م.م

13.10.1 لمحة عامة عن الشركة

13.10.2 محفظة المنتجات/العلامات التجارية

13.10.3 التطورات الأخيرة

13.11 شركة إس جي أمريكا المحدودة

13.11.1 لمحة عامة عن الشركة

13.11.2 محفظة المنتجات

13.11.3 التطورات الأخيرة

13.12 شركة شيب آند شور للبيئة

13.12.1 لمحة عامة عن الشركة

13.12.2 محفظة المنتجات

13.12.3 التطورات الأخيرة

13.13 شركة تايكيشا الولايات المتحدة الأمريكية

13.13.1 لمحة عامة عن الشركة

13.13.2 محفظة المنتجات

13.13.3 التطورات الأخيرة

13.14 شركة تان

13.14.1 لمحة عامة عن الشركة

13.14.2 محفظة المنتجات

13.14.3 التطورات الأخيرة

13.15 TECAM SOLUCIONES MEDIOAMBIENTALES SL

13.15.1 لمحة عامة عن الشركة

13.15.2 محفظة المنتجات

13.15.3 التطورات الأخيرة

13.16 مجموعة CMM

13.16.1 لمحة عامة عن الشركة

13.16.2 محفظة المنتجات

13.16.3 التطورات الأخيرة

14 استبيان

15 تقارير ذات صلة

List of Table

الجدول 1: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، 2025-2032، متوسط سعر البيع (دولار أمريكي/وحدة)

الجدول 2 التغطية التنظيمية

الجدول 3: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب نوع الماصة، 2018-2032 (بالألف دولار أمريكي)

الجدول 4: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب نوع الامتصاص، 2018-2032 (ألف وحدة)

الجدول 5: سوق مُركّزات المركبات العضوية المتطايرة (VOC) القائمة على الزيوليت في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 6: سوق مُركّزات المركبات العضوية المتطايرة (VOC) القائمة على الزيوليت في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032، (ألف وحدة)

الجدول 7 سوق أجهزة تركيز المركبات العضوية المتطايرة (VOC) القائمة على الكربون في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 8: سوق مُركّزات المركبات العضوية المتطايرة (VOC) القائمة على الكربون في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032، (ألف وحدة)

الجدول 9: سوق مُركّزات المركبات العضوية المتطايرة (VOC) الهجينة في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 10 أنظمة تركيز المركبات العضوية المتطايرة الهجينة في منطقة آسيا والمحيط الهادئ، سوق أجهزة تركيز المركبات العضوية المتطايرة، حسب المنطقة، 2018-2032، (ألف وحدة)

الجدول 11 سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب نوع العملية، 2018-2032 (بالألف دولار أمريكي)

الجدول 12: الامتصاص في سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 13: الامتصاص في سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 14 سوق أجهزة تركيز المركبات العضوية المتطايرة (VOC) المؤكسدة حراريًا في أنظمة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032 (بالآلاف من الدولارات الأمريكية)

الجدول 15: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 16 الشكل 6 سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032، (بالألف دولار أمريكي)

الجدول 17 الشكل 6 طلاءات المفروشات في سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 18: تصنيع الإلكترونيات وأشباه الموصلات في سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032، (بالألف دولار أمريكي)

الجدول 19: صناعة الطيران والفضاء في منطقة آسيا والمحيط الهادئ في سوق مُركّزات المركبات العضوية المتطايرة (VOC)، حسب المنطقة، 2018-2032، (بالآلاف من الدولارات الأمريكية)

الجدول 20: تصنيع الطائرات في منطقة آسيا والمحيط الهادئ في سوق مُركّزات المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 21: تصنيع الأدوية في سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032، (بالألف دولار أمريكي)

الجدول 22 تصنيع الأدوية في منطقة آسيا والمحيط الهادئ في سوق مُركّزات المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 23: المعالجة الكيميائية في سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032، (بالألف دولار أمريكي)

الجدول 24 معالجة المواد الكيميائية في منطقة آسيا والمحيط الهادئ في سوق مُركّزات المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 25: الطباعة بالحفر في سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032، (بالألف دولار أمريكي)

الجدول 26 طلاء الأغشية في سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب المنطقة، 2018-2032، (بالآلاف من الدولارات الأمريكية)

الجدول 27 دول آسيا والمحيط الهادئ الأخرى في سوق مُركّزات المركبات العضوية المتطايرة (VOC)، حسب المنطقة، 2018-2032، (بالألف دولار أمريكي)

الجدول 28: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 29: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب البلد، 2018-2032 (ألف وحدة)

الجدول 30 سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب نوع الماصة، 2018-2032 (بالألف دولار أمريكي)

الجدول 31 سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب نوع الامتصاص، 2018-2032 (ألف وحدة)

الجدول 32 سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب نوع العملية، 2018-2032 (بالألف دولار أمريكي)

الجدول 33 سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 34: سوق دهانات المفروشات في منطقة آسيا والمحيط الهادئ المُركّزة بالمركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالآلاف من الدولارات الأمريكية)

الجدول 35: صناعة الطيران والفضاء في منطقة آسيا والمحيط الهادئ في سوق مُركّزات المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 36: تصنيع الأدوية في سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 37: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 38: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في الصين، حسب نوع الماصة، 2018-2032 (بالألف دولار أمريكي)

الجدول 39: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في الصين، حسب نوع الامتصاص، 2018-2032 (ألف وحدة)

الجدول 40: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في الصين، حسب نوع العملية، 2018-2032 (بالألف دولار أمريكي)

الجدول 41: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في الصين، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 42: سوق دهانات الأثاث الصينية المُركّزة على المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 43: صناعة الفضاء والطيران في الصين في سوق مُركّزات المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 44: تصنيع الأدوية في سوق مُركّزات المركبات العضوية المتطايرة (VOC) في الصين، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 45: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في الصين، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 46: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في اليابان، حسب نوع الماصة، 2018-2032 (بالألف دولار أمريكي)

الجدول 47: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في اليابان، حسب نوع الامتصاص، 2018-2032 (ألف وحدة)

الجدول 48: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في اليابان، حسب نوع العملية، 2018-2032 (بالآلاف من الدولارات الأمريكية)

الجدول 49: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في اليابان، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 50: سوق دهانات المفروشات اليابانية المُركّزة على المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 51: صناعة الطيران والفضاء في اليابان في سوق مُركّزات المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالآلاف من الدولارات الأمريكية)

الجدول 52: تصنيع الأدوية في سوق مُركّزات المركبات العضوية المتطايرة (VOC) في اليابان، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 53: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في اليابان، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 54: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في كوريا الجنوبية، حسب نوع الماصة، 2018-2032 (بالألف دولار أمريكي)

الجدول 55: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في كوريا الجنوبية، حسب نوع الامتصاص، 2018-2032 (ألف وحدة)

الجدول 56: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في كوريا الجنوبية، حسب نوع العملية، 2018-2032 (بالألف دولار أمريكي)

الجدول 57: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في كوريا الجنوبية، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 58: سوق دهانات المفروشات في كوريا الجنوبية المُركّزة على المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 59: صناعة الطائرات الفضائية في كوريا الجنوبية في سوق مُركّزات المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 60: تصنيع الأدوية في سوق مُركّزات المركبات العضوية المتطايرة (VOC) في كوريا الجنوبية، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 61: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في كوريا الجنوبية، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 62: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في الهند، حسب نوع الماصة، 2018-2032 (بالألف دولار أمريكي)

الجدول 63: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في الهند، حسب نوع الماصة، 2018-2032 (ألف وحدة)

الجدول 64: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في الهند، حسب نوع العملية، 2018-2032 (بالألف دولار أمريكي)

الجدول 65: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في الهند، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 66: سوق دهانات المفروشات الهندية المُركّزة بالمركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالآلاف من الدولارات الأمريكية)

الجدول 67: صناعة الطيران والفضاء في الهند في سوق مُركّزات المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 68: تصنيع الأدوية في سوق مُركّزات المركبات العضوية المتطايرة (VOC) في الهند، حسب التطبيق، 2018-2032 (بالآلاف من الدولارات الأمريكية)

الجدول 69: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في الهند، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 70: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في سنغافورة، حسب نوع الماصة، 2018-2032 (بالألف دولار أمريكي)

الجدول 71: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في سنغافورة، حسب نوع الامتصاص، 2018-2032 (ألف وحدة)

الجدول 72: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في سنغافورة، حسب نوع العملية، 2018-2032 (بالألف دولار أمريكي)

الجدول 73: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في سنغافورة، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 74: دهانات الأثاث في سنغافورة في سوق مُركّزات المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 75: صناعة الطيران والفضاء في سنغافورة في سوق مُركّزات المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 76: تصنيع الأدوية في سوق مُركّزات المركبات العضوية المتطايرة (VOC) في سنغافورة، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 77: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في سنغافورة، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 78: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في تايلاند، حسب نوع الماصة، 2018-2032 (بالألف دولار أمريكي)

الجدول 79: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في تايلاند، حسب نوع الامتصاص، 2018-2032 (ألف وحدة)

الجدول 80: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في تايلاند، حسب نوع العملية، 2018-2032 (بالألف دولار أمريكي)

الجدول 81: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في تايلاند، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 82: سوق دهانات الأثاث في تايلاند المُركّز للمركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 83: صناعة الطيران والفضاء في تايلاند في سوق مُركّزات المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 84: تصنيع الأدوية في سوق مُركّزات المركبات العضوية المتطايرة (VOC) في تايلاند، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 85: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في تايلاند، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 86: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في أستراليا ونيوزيلندا، حسب نوع الماصة، 2018-2032 (بالألف دولار أمريكي)

الجدول 87: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في أستراليا ونيوزيلندا، حسب نوع الماصّة، 2018-2032 (ألف وحدة)

الجدول 88: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في أستراليا ونيوزيلندا، حسب نوع العملية، 2018-2032 (بالآلاف من الدولارات الأمريكية)

الجدول 89: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في أستراليا ونيوزيلندا، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 90: سوق دهانات الأثاث المُركّزة للمركبات العضوية المتطايرة (VOC) في أستراليا ونيوزيلندا، حسب التطبيق، 2018-2032 (بالآلاف من الدولارات الأمريكية)

الجدول 91: صناعة الطيران والفضاء في سوق مُركّزات المركبات العضوية المتطايرة (VOC) في أستراليا ونيوزيلندا، حسب التطبيق، 2018-2032 (بالآلاف من الدولارات الأمريكية)

الجدول 92: تصنيع الأدوية في سوق مُركّزات المركبات العضوية المتطايرة (VOC) في أستراليا ونيوزيلندا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 93: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في أستراليا ونيوزيلندا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 94: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في إندونيسيا، حسب نوع الماصة، 2018-2032 (بالألف دولار أمريكي)

الجدول 95: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في إندونيسيا، حسب نوع الماصة، 2018-2032 (ألف وحدة)

الجدول 96: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في إندونيسيا، حسب نوع العملية، 2018-2032 (بالألف دولار أمريكي)

الجدول 97: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في إندونيسيا، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 98: سوق دهانات الأثاث في إندونيسيا المُركّز للمركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 99: صناعة الطيران والفضاء في إندونيسيا في سوق مُركّزات المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 100: تصنيع الأدوية في إندونيسيا في سوق مُركّزات المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 101: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في إندونيسيا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 102: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في ماليزيا، حسب نوع الماصة، 2018-2032 (بالألف دولار أمريكي)

الجدول 103: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في ماليزيا، حسب نوع الماصة، 2018-2032 (ألف وحدة)

الجدول 104: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في ماليزيا، حسب نوع العملية، 2018-2032 (بالألف دولار أمريكي)

الجدول 105: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في ماليزيا، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 106: سوق دهانات المفروشات الماليزية المُركّزة على المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 107: صناعة الطيران والفضاء في ماليزيا في سوق مُركّزات المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 108: تصنيع الأدوية في ماليزيا في سوق مُركّزات المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 109: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في ماليزيا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 110: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في الفلبين، حسب نوع الماصة، 2018-2032 (بالألف دولار أمريكي)

الجدول 111: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في الفلبين، حسب نوع الماصة، 2018-2032 (ألف وحدة)

الجدول ١١٢: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في الفلبين، حسب نوع العملية، ٢٠١٨-٢٠٣٢ (بالآلاف من الدولارات الأمريكية)

الجدول 113: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في الفلبين، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 114: سوق طلاء المفروشات الفلبيني المُركّز للمركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالآلاف من الدولارات الأمريكية)

الجدول 115: صناعة الطيران في الفلبين في سوق مُركّزات المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 116: تصنيع الأدوية في الفلبين في سوق مُركّزات المركبات العضوية المتطايرة (VOC)، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 117: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في الفلبين، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 118: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في بقية منطقة آسيا والمحيط الهادئ، حسب نوع الامتصاص، 2018-2032 (بالألف دولار أمريكي)

الجدول 119: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في بقية دول آسيا والمحيط الهادئ، حسب نوع الامتصاص، 2018-2032 (ألف وحدة)

List of Figure

الشكل 1 سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ

الشكل 2: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ: تحليل البيانات المثلثية

الشكل 3: مُركِّز المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ: تحليل تركيز المركبات العضوية المتطايرة

الشكل 4: مُركّز المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ: تحليل السوق الإقليمي

الشكل 5: مُركّز المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ: تحليل أبحاث الشركة

الشكل 6 مُركِّز المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ: النمذجة متعددة المتغيرات

الشكل 7 مُركِّز المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ: التركيبة السكانية للمقابلات

الشكل 8 سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ: شبكة مواقع سوق DBMR

الشكل 9: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ: تحليل حصة البائعين

الشكل 10: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ: التجزئة

الشكل 11 يتكون سوق مُركِّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ من ثلاثة قطاعات، حسب الامتصاص

الشكل 12 الملخص التنفيذي

الشكل 13 القرارات الاستراتيجية

الشكل 14 من المتوقع أن يؤدي ارتفاع اللوائح البيئية المتعلقة بانبعاثات المركبات العضوية المتطايرة (VOC) إلى دفع سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ خلال الفترة المتوقعة (2025-2032)

الشكل 15 من المتوقع أن يستحوذ قطاع مُركِّزات المركبات العضوية المتطايرة القائمة على الزيوليت على الحصة الأكبر من سوق مُركِّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ في عامي 2025 و2032

الشكل 16 تحليل بيستل

الشكل 17 تحليل القوى الخمس لبورتر

الشكل 18 سيناريو الاستيراد والتصدير (بالألف دولار أمريكي)

الشكل 19 معايير اختيار البائعين

الشكل 20 تحليل الإنتاج والاستهلاك: سوق أفلام حماية الفولاذ المقاوم للصدأ في الولايات المتحدة والمكسيك

الشكل 21: العوامل المحركة والمعوقات والفرص والتحديات التي تواجه سوق أنظمة الترميز والعلامات في منطقة آسيا والمحيط الهادئ

الشكل 22 سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ: حسب المُمتص، 2024

الشكل 23 سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ: حسب نوع العملية، 2024

الشكل 24 سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ: حسب التطبيق، 2024

الشكل 25: سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ: لمحة عامة (2024)

الشكل 26 سوق مُركّزات المركبات العضوية المتطايرة (VOC) في منطقة آسيا والمحيط الهادئ: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.