Asia Pacific Wound Closure Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

753.50 Billion

USD

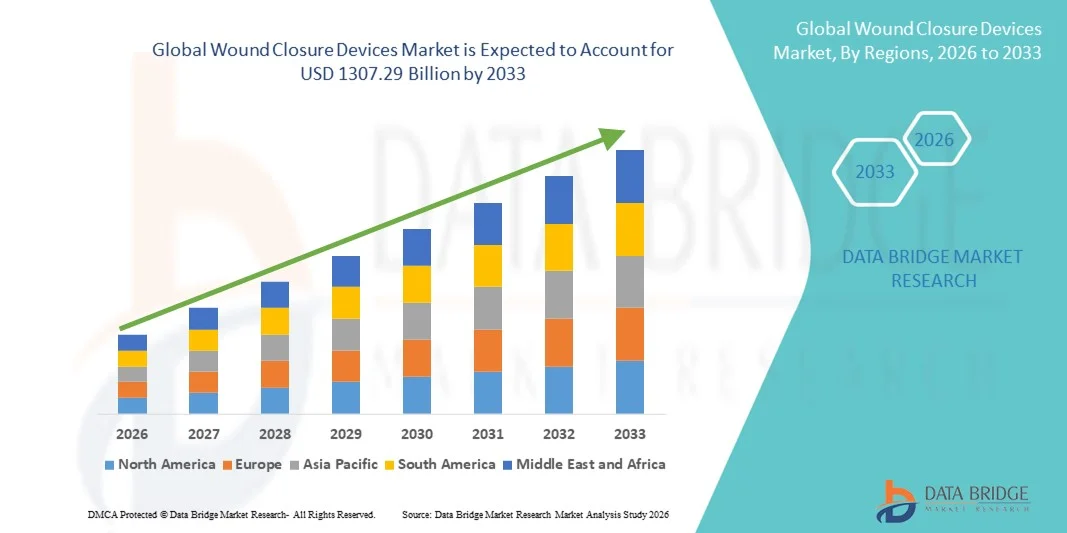

1,307.29 Billion

2025

2033

USD

753.50 Billion

USD

1,307.29 Billion

2025

2033

| 2026 –2033 | |

| USD 753.50 Billion | |

| USD 1,307.29 Billion | |

| % | |

|

تقسيم سوق أجهزة إغلاق الجروح في منطقة آسيا والمحيط الهادئ، حسب نوع المنتج (المواد اللاصقة، والدبابيس، والخيوط الجراحية، والمواد المانعة للتسرب، والأجهزة الميكانيكية)، ونوع الجرح (الجروح الحادة والجروح المزمنة)، والتطبيق (الحروق، والقرح، والجروح الجراحية، وقرح الضغط، وقرح السكري، وقرح الشرايين)، والمستخدم النهائي (المستشفيات، ومقدمو خدمات الرعاية الصحية المجتمعية، ومراكز الجراحة المتنقلة ، والرعاية المنزلية)، - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أجهزة إغلاق الجروح

- بلغت قيمة سوق أجهزة إغلاق الجروح في منطقة آسيا والمحيط الهادئ 753.50 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1307.29 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 7.13% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى ارتفاع عدد العمليات الجراحية، وزيادة حالات الإصابات الرضحية، وانتشار الجروح المزمنة في جميع أنحاء العالم، مما يؤدي إلى زيادة الطلب على حلول فعالة ومتقدمة لإغلاق الجروح في المستشفيات ومراكز الجراحة الخارجية.

- علاوة على ذلك، فإن التطورات التكنولوجية في الخيوط الجراحية والدبابيس والمواد اللاصقة وعوامل وقف النزيف، إلى جانب تزايد الإقبال على الجراحات طفيفة التوغل وحلول الشفاء الأسرع، تُرسّخ أجهزة إغلاق الجروح كمكونات أساسية في الرعاية الجراحية والطارئة الحديثة. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول أجهزة إغلاق الجروح، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق أجهزة إغلاق الجروح

- تُعد أدوات إغلاق الجروح، بما في ذلك الخيوط الجراحية والدبابيس والمواد اللاصقة للأنسجة والملاقط، مكونات أساسية في بيئات الرعاية الجراحية ورعاية الإصابات نظرًا لقدرتها على تعزيز الشفاء بشكل أسرع، وتقليل خطر العدوى، وتحسين النتائج التجميلية في مجموعة واسعة من الإجراءات الطبية.

- يعود الطلب المتزايد على أجهزة إغلاق الجروح في المقام الأول إلى ازدياد عدد العمليات الجراحية، وارتفاع معدل الإصابات الرضحية، وتزايد انتشار الجروح المزمنة، والتوسع في استخدام الجراحات طفيفة التوغل في جميع أنحاء العالم

- هيمنت الصين على سوق أجهزة إغلاق الجروح بحصة إيرادات بلغت 34.8% في عام 2025، مدفوعةً بحجم كبير من العمليات الجراحية، وتوسع البنية التحتية للمستشفيات، وزيادة الإنفاق على الرعاية الصحية، وزيادة استخدام المنتجات الجراحية المتقدمة في مرافق الرعاية الصحية العامة والخاصة.

- من المتوقع أن تكون الهند المنطقة الأسرع نموًا في سوق أجهزة إغلاق الجروح خلال الفترة المتوقعة، حيث ستنمو بمعدل نمو سنوي مركب قدره 9.6% من عام 2026 إلى عام 2033، مدعومة بتحسين الوصول إلى الرعاية الجراحية، وتزايد السياحة العلاجية، وارتفاع مستوى الوعي بالإدارة المتقدمة للجروح، ومبادرات الحكومة لتعزيز البنية التحتية للرعاية الصحية.

- استحوذ قطاع الجروح الحادة على أكبر حصة من إيرادات السوق بنسبة 62.3% في عام 2025، وذلك بسبب الحجم الكبير من الشقوق الجراحية والإصابات الرضحية والتمزقات في جميع أنحاء العالم

نطاق التقرير وتجزئة سوق أجهزة إغلاق الجروح

|

صفات |

أهم المعلومات السوقية حول أجهزة إغلاق الجروح |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

منطقة آسيا والمحيط الهادئ

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق أجهزة إغلاق الجروح

التطورات في تقنيات إغلاق الجروح طفيفة التوغل والمتوافقة حيوياً

- يشهد سوق أجهزة إغلاق الجروح في منطقة آسيا والمحيط الهادئ اتجاهاً متزايداً وهاماً يتمثل في ازدياد الإقبال على حلول إغلاق الجروح طفيفة التوغل والمتوافقة حيوياً، والمصممة لتحسين نتائج الشفاء، والحد من خطر العدوى، وتقليل الندبات. ويفضل مقدمو الرعاية الصحية بشكل متزايد استخدام الخيوط الجراحية المتقدمة، والدبابيس الجراحية، والمواد اللاصقة للأنسجة، والمواد المانعة للتسرب، التي تعزز كفاءة الإجراءات الجراحية وتعافي المرضى.

- فعلى سبيل المثال، في عام 2024، قامت شركة إيثيكون (جونسون آند جونسون ميدتك) بتوسيع محفظتها من الخيوط الجراحية القابلة للامتصاص ومنتجات إغلاق الجروح المتقدمة في جميع أنحاء مستشفيات منطقة آسيا والمحيط الهادئ، مما يدعم تحسين الدقة الجراحية ونتائج الشفاء الأسرع بعد الجراحة.

- إن التحول المتزايد نحو العمليات الجراحية التي تُجرى في العيادات الخارجية والعمليات الجراحية طفيفة التوغل يدفع الطلب على منتجات إغلاق الجروح المتقدمة التي تقلل من وقت العملية وتدعم خروج المريض بشكل أسرع.

- إن زيادة دمج الخيوط الجراحية المطلية بمضادات الميكروبات والمواد اللاصقة للأنسجة المصنعة حيوياً تعمل على تحسين مكافحة العدوى وتقليل المضاعفات بعد الجراحة.

- إن التركيز المتزايد على النتائج التجميلية، وخاصة في جراحات التجميل والترميم، يشجع على اعتماد أجهزة إغلاق الجروح المتقدمة التي تقلل من الندوب المرئية وتحسن النتائج الجمالية.

ديناميكيات سوق أجهزة إغلاق الجروح

السائق

ارتفاع عدد العمليات الجراحية وتوسع البنية التحتية للرعاية الصحية

- يُعدّ تزايد حجم العمليات الجراحية، بما في ذلك جراحات القلب والأوعية الدموية، وجراحات العظام، والجراحات العامة، وجراحات التجميل، محركًا رئيسيًا لسوق أجهزة إغلاق الجروح. كما يُسهم توسع شبكات المستشفيات وتزايد إمكانية الوصول إلى الرعاية الجراحية بشكل كبير في زيادة الطلب في السوق.

- فعلى سبيل المثال، هيمنت الصين على سوق أجهزة إغلاق الجروح بحصة إيرادات بلغت 34.8% في عام 2025، مدفوعةً بحجم كبير من العمليات الجراحية، وتوسع البنية التحتية للمستشفيات، وزيادة الإنفاق على الرعاية الصحية، وزيادة استخدام المنتجات الجراحية المتقدمة في مرافق الرعاية الصحية العامة والخاصة.

- إن تزايد انتشار الأمراض المزمنة وحالات الإصابات التي تتطلب تدخلاً جراحياً يزيد من الطلب على حلول فعالة لإغلاق الجروح

- تساهم زيادة الاستثمارات في مجال الرعاية الصحية في الاقتصادات الناشئة في تمكين المستشفيات من تبني تقنيات متطورة في مجال الخيوط الجراحية والدبابيس ومواد سد الأنسجة

- إن تزايد الوعي بين الجراحين بشأن فوائد منتجات إغلاق الجروح المتقدمة، بما في ذلك تقليل وقت الشفاء وانخفاض معدلات العدوى، يدعم اعتمادها على نطاق أوسع في الممارسة السريرية.

- بالإضافة إلى ذلك، من المتوقع أن تكون الهند المنطقة الأسرع نموًا في سوق أجهزة إغلاق الجروح خلال الفترة المتوقعة، حيث ستنمو بمعدل نمو سنوي مركب قدره 9.6% من عام 2026 إلى عام 2033، مدعومة بتحسين الوصول إلى الرعاية الجراحية، وتزايد السياحة العلاجية، وارتفاع مستوى الوعي بالإدارة المتقدمة للجروح، ومبادرات الحكومة لتعزيز البنية التحتية للرعاية الصحية.

ضبط النفس/التحدي

ارتفاع تكاليف المنتج ومخاطر حدوث مضاعفات ما بعد الجراحة

- تشكل التكلفة المرتفعة نسبياً لأجهزة إغلاق الجروح المتقدمة، ولا سيما الخيوط الجراحية المتخصصة وأنظمة التدبيس والمواد اللاصقة للأنسجة، تحدياً أمام اعتمادها في بيئات الرعاية الصحية الحساسة للتكلفة.

- فعلى سبيل المثال، يمكن أن تؤدي الخيوط الجراحية المطلية بمضادات الميكروبات عالية الجودة والدباسات الجراحية الكهربائية من الشركات المصنعة الرائدة إلى زيادة تكاليف الإجراءات بشكل كبير، مما يحد من استخدامها في المستشفيات الصغيرة ومرافق الرعاية الصحية الريفية.

- قد يؤثر خطر حدوث مضاعفات ما بعد الجراحة، مثل التهابات الجروح، وانفتاح الجرح، وردود الفعل التحسسية تجاه مواد إغلاق معينة، على تفضيل المنتج والقرارات السريرية.

- إن التغطية التأمينية المحدودة لتقنيات إغلاق الجروح المتقدمة في بعض المناطق تحد من انتشارها في السوق.

- قد يؤدي اختلاف تفضيلات الجراحين وتوفر الخيوط الجراحية التقليدية منخفضة التكلفة في البلدان النامية إلى إبطاء الانتقال نحو أنظمة إغلاق الجروح الأكثر تطوراً.

- سيتطلب التغلب على هذه التحديات ابتكارات منتجات فعالة من حيث التكلفة، وهياكل سداد محسّنة، وتدريب سريري مُعزز، ووعي أكبر بالفوائد طويلة الأجل لتقنيات إغلاق الجروح المتقدمة

نطاق سوق أجهزة إغلاق الجروح

يتم تقسيم السوق على أساس نوع المنتج، ونوع الجرح، والتطبيق، والمستخدم النهائي.

- حسب نوع المنتج

استنادًا إلى نوع المنتج، يُقسّم سوق أجهزة إغلاق الجروح إلى مواد لاصقة، ودبابيس، وخيوط جراحية، ومواد مانعة للتسرب، وأجهزة ميكانيكية. استحوذت الخيوط الجراحية على الحصة الأكبر من إيرادات السوق بنسبة 41.6% في عام 2025، مدفوعةً باستخدامها الواسع النطاق في مجموعة متنوعة من العمليات الجراحية على مستوى العالم. ولا تزال الخيوط الجراحية هي الطريقة القياسية لإغلاق الجروح نظرًا لقوة شدها العالية، ومرونتها، وملاءمتها للجروح الداخلية والخارجية على حد سواء. ويُسهم تزايد عدد التدخلات الجراحية، بما في ذلك جراحات العظام، والقلب والأوعية الدموية، والجراحات العامة، بشكل كبير في دعم الطلب. كما تُحسّن التطورات المستمرة، مثل الخيوط الجراحية القابلة للامتصاص والمُغطاة بمواد مضادة للميكروبات، من نتائج الشفاء وتقلل من مخاطر العدوى. ويُفضّل الجراحون الخيوط الجراحية لتقريب حواف الجروح بدقة وأداء موثوق. كما تُعزز الخبرة السريرية الراسخة والفعالية من حيث التكلفة هيمنة هذا القطاع. ويُساهم تزايد حالات دخول المستشفيات وحالات الإصابات على مستوى العالم أيضًا في استدامة توليد الإيرادات. وتُسهم أطر السداد المواتية في الأسواق المتقدمة في استمرار اعتمادها. كما يُعزز توسيع البنية التحتية للرعاية الصحية في الاقتصادات الناشئة من استخدامها. تساهم خطط الابتكار القوية للمنتجات من كبرى الشركات المصنعة في تعزيز القدرة التنافسية. ومن المتوقع أن ينمو قطاع الخيوط الجراحية بمعدل نمو سنوي مركب قدره 7.9% خلال الفترة من 2026 إلى 2033.

من المتوقع أن يشهد قطاع المواد اللاصقة أسرع معدل نمو سنوي مركب بنسبة 10.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على حلول إغلاق الجروح طفيفة التوغل. توفر المواد اللاصقة وقت تطبيق أسرع، وندبات أقل، وراحة أكبر للمريض مقارنةً بالغرز الجراحية التقليدية. كما يدعم الطلب المتزايد على إجراءات التجميل والإجراءات التي تُجرى في العيادات الخارجية هذا النمو بشكل كبير. وتُعزز التطورات التكنولوجية في منتجات مانعات التسرب القائمة على السيانوأكريلات والفيبرين قوة الترابط ومرونته. ويُسهم تزايد استخدامها في أقسام طب الأطفال والطوارئ في تسريع التوسع. كما يُسهم التركيز المتزايد على تقليل وقت الإجراء وتحسين النتائج التجميلية في الانتشار السريع لهذا القطاع.

- حسب نوع الجرح

استنادًا إلى نوع الجرح، يُقسّم سوق أجهزة إغلاق الجروح إلى جروح حادة وجروح مزمنة. استحوذت الجروح الحادة على الحصة الأكبر من إيرادات السوق بنسبة 62.3% في عام 2025، نظرًا لارتفاع عدد الشقوق الجراحية والإصابات الرضية والتمزقات في جميع أنحاء العالم. تتطلب الجروح الحادة إغلاقًا فوريًا وفعالًا لمنع العدوى وتعزيز الشفاء بشكل أسرع. يُساهم تزايد عدد العمليات الجراحية الاختيارية والطارئة بشكل كبير في زيادة الطلب. كما تُعزز حالات حوادث الطرق والإصابات الرياضية المتزايدة النمو. تعتمد المستشفيات بشكل كبير على أجهزة الإغلاق المتطورة لتقليل وقت الشفاء والحد من المضاعفات. تُحسّن التحسينات التكنولوجية في الخيوط الجراحية القابلة للامتصاص والدباسات الميكانيكية الكفاءة السريرية. يُحافظ الانتشار الواسع للمراكز الجراحية عالميًا على الاستخدام المستمر لهذه الأجهزة. كما تُعزز التغطية التأمينية المواتية للعمليات الجراحية هيمنة هذا القطاع. يُساهم أيضًا تزايد الإنفاق على الرعاية الصحية في الاقتصادات النامية في التوسع. من المتوقع أن ينمو قطاع الجروح الحادة بمعدل نمو سنوي مركب قدره 8.2% خلال فترة التوقعات.

من المتوقع أن يسجل قطاع علاج الجروح المزمنة أسرع معدل نمو سنوي مركب بنسبة 11.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد انتشار داء السكري والسمنة واضطرابات الأوعية الدموية. تتطلب الجروح المزمنة، مثل قرح القدم السكرية وقرح الفراش، رعاية طويلة الأمد، مما يزيد من استخدام الأجهزة الطبية. كما يساهم ارتفاع نسبة كبار السن بشكل كبير في زيادة معدلات الإصابة. ويساهم تزايد الوعي بحلول إدارة الجروح المتقدمة في تسريع تبني هذه الحلول. ويدعم توسع عيادات العناية المتخصصة بالجروح نمو هذا القطاع.

- عن طريق التقديم

استنادًا إلى التطبيقات، يُقسّم سوق أجهزة إغلاق الجروح إلى الحروق، والقرح، والجروح الجراحية، وقرح الضغط، وقرح القدم السكرية، وقرح الشرايين. وقد استحوذ قطاع الجروح الجراحية على الحصة الأكبر من إيرادات السوق بنسبة 36.8% في عام 2025، مدعومًا بتزايد عدد العمليات الجراحية عالميًا. يُعدّ الإغلاق الفعال للشقوق الجراحية أمرًا بالغ الأهمية للحد من خطر العدوى وتحسين فترة التعافي. كما يُسهم تزايد الطلب على الجراحات طفيفة التوغل والجراحات التجميلية في تعزيز استخدام هذه الأجهزة. وتُطبّق المستشفيات بشكل متزايد تقنيات الإغلاق المتقدمة لتحسين نتائج المرضى. ويُعزز ارتفاع الإنفاق على الرعاية الصحية وتحسين البنية التحتية الجراحية نمو السوق. كما تُحسّن الابتكارات التكنولوجية، مثل الخيوط الجراحية المضادة للميكروبات والمواد المانعة للتسرب النشطة بيولوجيًا، من كفاءة الشفاء. وتُعزز الأدلة السريرية القوية التي تدعم تحسين نتائج التئام الجروح من استخدام هذه الأجهزة. كما يُساهم توسع السياحة العلاجية في الاقتصادات الناشئة في نمو هذا القطاع. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 8.4% خلال الفترة من 2026 إلى 2033.

من المتوقع أن يشهد قطاع قرح القدم السكرية أسرع معدل نمو سنوي مركب بنسبة 12.1% خلال الفترة من 2026 إلى 2033، مدفوعًا بالنمو السريع في أعداد مرضى السكري حول العالم. غالبًا ما تؤدي قرح القدم السكرية إلى مضاعفات تتطلب حلولًا متطورة لإغلاق الجروح. ويساهم ازدياد الوعي بأهمية التدخل المبكر واستراتيجيات الحفاظ على الأطراف في زيادة الإقبال على هذه الحلول. كما أن زيادة الاستثمارات في الرعاية الصحية لإدارة الجروح المزمنة تُسرّع من نمو هذا القطاع. وتُحسّن التطورات التكنولوجية في بدائل الجلد المُهندسة حيويًا والضمادات المتطورة من نتائج الشفاء.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق أجهزة إغلاق الجروح إلى المستشفيات، ومقدمي خدمات الرعاية الصحية المجتمعية، ومراكز الجراحة النهارية، والرعاية المنزلية. استحوذ قطاع المستشفيات على الحصة الأكبر من الإيرادات بنسبة 54.7% في عام 2025، مدفوعًا بارتفاع معدلات دخول المرضى وحجم العمليات الجراحية. ولا تزال المستشفيات مراكز رئيسية لإدارة الجروح المعقدة ورعاية الإصابات الطارئة. ويدعم توفر الجراحين المهرة والبنية التحتية الطبية المتطورة الاستخدام الفعال للأجهزة. كما تُعزز عقود الشراء القوية وأنظمة السداد ريادة القطاع. ويُسهم تزايد عدد أقسام الجراحة المتخصصة عالميًا في استدامة الطلب. ويُحسّن التبني المستمر لتقنيات إغلاق الجروح المتقدمة نتائج المرضى. كما تُساهم حالات الإصابات والحوادث المتزايدة في النمو. ومن المتوقع أن ينمو القطاع بمعدل نمو سنوي مركب قدره 7.8% خلال فترة التوقعات.

من المتوقع أن يشهد قطاع مراكز الجراحة النهارية أسرع معدل نمو سنوي مركب بنسبة 10.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الإقبال على العمليات الجراحية التي تُجرى في العيادات الخارجية. توفر هذه المراكز رعاية جراحية فعالة من حيث التكلفة، مما يُخفف العبء على المستشفيات. ويُساهم التوجه المتزايد نحو الجراحات طفيفة التوغل بشكل كبير في توسع هذا القطاع. كما يُعزز تحسين إمكانية الوصول إلى الرعاية الصحية وتقليل فترات تعافي المرضى من اعتماد هذه المراكز. ويُؤدي تزايد تفضيل المرضى لإجراءات الخروج في نفس اليوم إلى تسريع الطلب على حلول فعالة لإغلاق الجروح في هذه المراكز. وتُجهز مراكز الجراحة النهارية بشكل متزايد بأدوات جراحية متطورة وكوادر طبية ماهرة، مما يُتيح إدارة آمنة وفعالة للجروح. وتجعل التكاليف المنخفضة للعمليات الجراحية مقارنةً بالجراحات التي تُجرى في المستشفيات هذه المراكز جذابة لكل من المرضى وشركات التأمين. كما تُساهم سياسات السداد المواتية للعمليات التي تُجرى في العيادات الخارجية في العديد من الدول المتقدمة في هذا النمو. ويُعزز تزايد عدد جراحات التجميل والعظام والعيون التي تُجرى في مراكز الجراحة النهارية من استخدام الأجهزة الطبية. وتُساهم التطورات التكنولوجية في الخيوط الجراحية القابلة للامتصاص والمواد اللاصقة وأجهزة التدبيس في تحسين كفاءة العمليات الجراحية. تساهم زيادة الاستثمارات في توسيع البنية التحتية للرعاية الصحية المتنقلة في تعزيز نمو هذا القطاع. إضافةً إلى ذلك، يدعم التركيز المتزايد على الحد من العدوى المكتسبة في المستشفيات التحول المستمر نحو بيئات الجراحة الخارجية طوال فترة التوقعات.

تحليل إقليمي لسوق أجهزة إغلاق الجروح

- من المتوقع أن يشهد سوق أجهزة إغلاق الجروح في منطقة آسيا والمحيط الهادئ نموًا قويًا خلال الفترة المتوقعة من عام 2026 إلى عام 2033، مدفوعًا بارتفاع عدد العمليات الجراحية، وتوسع البنية التحتية للرعاية الصحية، وزيادة الإنفاق على الرعاية الصحية في جميع أنحاء الاقتصادات النامية.

- يُساهم التوسع الحضري السريع وتحسين الوصول إلى الرعاية الصحية في دول مثل الصين واليابان والهند بشكل كبير في نمو السوق. كما أن تزايد عبء الأمراض المزمنة والإصابات الرضحية والعمليات الجراحية الاختيارية يزيد الطلب على منتجات إغلاق الجروح المتقدمة، بما في ذلك الخيوط الجراحية والدبابيس الجراحية والمواد اللاصقة للأنسجة.

- تساهم المبادرات الحكومية الرامية إلى تعزيز أنظمة الرعاية الصحية، وتوسيع طاقة المستشفيات العامة، ودعم تصنيع الأجهزة الطبية محلياً، في دعم النمو الإقليمي. إضافةً إلى ذلك، يُسهم وجود شركات تصنيع الأجهزة الطبية العالمية وتحسين شبكات التوزيع في تعزيز إمكانية الوصول إلى تقنيات إغلاق الجروح المتقدمة في مرافق الرعاية الصحية الحضرية وشبه الحضرية.

نظرة عامة على سوق أجهزة إغلاق الجروح في الصين

هيمنت الصين على سوق أجهزة إغلاق الجروح في منطقة آسيا والمحيط الهادئ، محققةً أعلى حصة من الإيرادات بلغت 34.8% في عام 2025، مدفوعةً بارتفاع عدد العمليات الجراحية، وتوسع البنية التحتية للمستشفيات، وزيادة الإنفاق على الرعاية الصحية، وتزايد استخدام المنتجات الجراحية المتقدمة في مرافق الرعاية الصحية العامة والخاصة. وقد ساهم التوسع السريع للمستشفيات الجامعية ومراكز الجراحة المتخصصة في زيادة الطلب بشكل ملحوظ على الخيوط الجراحية والدبابيس والمواد اللاصقة للأنسجة. كما يساهم ارتفاع معدل انتشار الأمراض المزمنة وتزايد حالات الإصابات في استمرار الطلب على هذه المنتجات. وتُعزز الاستثمارات الحكومية الكبيرة في تحديث الرعاية الصحية ودعم تصنيع الأجهزة الطبية محلياً من انتشار هذه الأجهزة في السوق. علاوة على ذلك، يُسهم توفر المنتجات بأسعار تنافسية من المصنعين المحليين في توسيع نطاق الوصول إليها في المدن الكبرى والثانوية على حد سواء.

نظرة عامة على سوق أجهزة إغلاق الجروح في الهند

من المتوقع أن يكون سوق أجهزة إغلاق الجروح في الهند الأسرع نموًا في قطاع أجهزة إغلاق الجروح بمنطقة آسيا والمحيط الهادئ، بمعدل نمو سنوي مركب قدره 9.6% خلال الفترة من 2026 إلى 2033. ويُعزى هذا النمو إلى تحسين إمكانية الوصول إلى الرعاية الجراحية، وازدياد السياحة العلاجية، وارتفاع مستوى الوعي بأساليب إدارة الجروح المتقدمة، بالإضافة إلى مبادرات حكومية تهدف إلى تعزيز البنية التحتية للرعاية الصحية. كما يُسهم توسع المستشفيات متعددة التخصصات، وتزايد استثمارات القطاع الخاص في الرعاية الصحية، وارتفاع عدد العمليات الجراحية في زيادة الطلب على منتجات إغلاق الجروح. علاوة على ذلك، يُسرّع ارتفاع معدلات الإصابة بالأمراض المرتبطة بنمط الحياة والإصابات الناجمة عن الصدمات من اعتماد تقنيات الخياطة والتدبيس المتقدمة. ومع استمرار مرافق الرعاية الصحية في التحديث واعتماد معايير العلاج الدولية، من المتوقع أن يزداد الطلب على حلول إغلاق الجروح عالية الجودة وذات التكلفة المعقولة بشكل ملحوظ خلال الفترة المتوقعة.

حصة سوق أجهزة إغلاق الجروح

تتصدر شركات راسخة صناعة أجهزة إغلاق الجروح، بما في ذلك:

- جونسون آند جونسون (الولايات المتحدة الأمريكية)

- شركة ميدترونيك بي إل سي (أيرلندا)

- شركة 3M (الولايات المتحدة الأمريكية)

- بي براون إس إي (ألمانيا)

- شركة سميث آند نيفيو بي إل سي (المملكة المتحدة)

- شركة باكستر الدولية (الولايات المتحدة الأمريكية)

- شركة إيثيكون (الولايات المتحدة الأمريكية)

- شركة إنتغرا لايف ساينسز هولدينغز (الولايات المتحدة الأمريكية)

- شركة زيمر بايوميت القابضة (الولايات المتحدة الأمريكية)

- شركة تيليفليكس (الولايات المتحدة الأمريكية)

- مجموعة كونفاتيك بي إل سي (المملكة المتحدة)

- كولوبلاست إيه/إس (الدنمارك)

- شركة ديرما ساينسز (الولايات المتحدة الأمريكية)

- شركة ديميتيك (الولايات المتحدة الأمريكية)

- بيترز سيرجيكال (فرنسا)

- مجموعة الحلول الطبية المتقدمة (المملكة المتحدة)

- شركة ميدلاين للصناعات المحدودة (الولايات المتحدة الأمريكية)

- شركة ميريل لعلوم الحياة المحدودة (الهند)

- شركة أبولو للجراحة التنظيرية (الولايات المتحدة الأمريكية)

- شركة كيكجيل إس إيه (بولندا)

آخر التطورات في سوق أجهزة إغلاق الجروح في منطقة آسيا والمحيط الهادئ

- في مارس 2021، أطلقت شركة إيثيكون إندو-سيرجري جهاز التدبيس ECHELON™+ المزود بوحدات إعادة تعبئة GST، وهو نظام تدبيس جراحي جديد مصمم لتحسين أمان خط التدبيس وضغط الأنسجة بشكل موحد في العمليات الجراحية المعقدة، مما يساعد على تقليل المضاعفات وتحسين النتائج الجراحية.

- في أغسطس 2023، أعلنت شركة هيلثيوم ميدتك عن إطلاق TRUMAS، وهي مجموعة جديدة من الخيوط الجراحية المصممة خصيصًا لتطبيقات الجراحة طفيفة التوغل، وتتميز بمجموعات محسّنة من الإبر والخيوط لتحسين سهولة الاستخدام والكفاءة الجراحية.

- في أكتوبر 2024، أطلقت شركة كورزا ميديكال خيوط أوناتيك الجراحية المجهرية للعيون في مؤتمر الأكاديمية الأمريكية لطب العيون (AAO)، حيث قدمت منتجًا متطورًا للخيوط الجراحية مصممًا لإجراءات جراحة العيون الدقيقة.

- في يوليو 2024، حصل نظام إغلاق الجلد اللاصق للأنسجة من شركة كونيكسيكون ميديكال على موافقة إدارة الغذاء والدواء الأمريكية، مما يمثل طرح تقنية إغلاق الجلد بدون خياطة والتي تهدف إلى تبسيط إغلاق الجروح وتقليل وقت العملية للجروح الجراحية البسيطة والتمزقات.

- في ديسمبر 2024، أعلنت شركة إتش بي فولر عن استحواذها على شركتي جيم إس آر إل وميديفيل المحدودة، وهما شركتان متخصصتان في تكنولوجيا المواد اللاصقة الطبية، مما يعزز محفظتها من المواد اللاصقة لإغلاق الجروح ويوسع نطاق وجودها في تقنيات الإغلاق المتقدمة.

- في يناير 2024، أطلقت شركة سترايكر جهاز Zip® One، وهو جهاز غير جراحي لإغلاق الجروح يوفر خيارًا خاليًا من الغرز مصممًا لتقليل التندب وتسريع الشفاء، مما يعكس اتجاه السوق نحو حلول إغلاق الجروح التي تركز على المريض وبأقل قدر من الصدمة

- في فبراير 2025، حصلت شركة سترايكر على موافقة إدارة الغذاء والدواء الأمريكية لنظام إغلاق الجروح الجديد VELHOX، وهو تقنية إغلاق فريدة من نوعها تعتمد على الشفط مصممة لتحسين نتائج التئام الجروح وتوسيع محفظة سترايكر للعناية المتقدمة بالجروح.

- في يناير 2025، حصلت شركة كريسلون على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على منتجها "تراوماجيل"، وهو عبارة عن هيدروجيل نباتي جديد يُستخدم للسيطرة على النزيف الحاد، ويدعم إغلاق الجروح ووقف النزيف كجزء من استراتيجيات إدارة الجروح، مما يعزز الابتكار ويتجاوز الغرز والدبابيس التقليدية.

- في مايو 2025، أعلنت شركة جونسون آند جونسون للخدمات عن جهاز ECHELON LINEAR Cutter الذي يتميز بتقنية التدبيس ثلاثي الأبعاد، وهو جهاز تدبيس من الجيل التالي مصمم لتحسين أمان خط التدبيس وتعزيز الدقة الجراحية في العمليات المعقدة

- في نوفمبر 2025، أطلقت شركة Xtant Medical Holdings, Inc. منتج CollagenX، وهو منتج كولاجين بقري جزيئي لإغلاق الجروح الجراحية مصمم لتعزيز الشفاء وتقليل خطر العدوى - وهو دخول ملحوظ إلى سوق منتجات الإغلاق في أواخر عام 2025

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.