Dominican Republic Parenteral And Enteral Nutrition Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

68.72 Million

USD

118.05 Million

2024

2032

USD

68.72 Million

USD

118.05 Million

2024

2032

| 2025 –2032 | |

| USD 68.72 Million | |

| USD 118.05 Million | |

| % | |

|

تجزئة سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان، حسب نوع المنتج (التغذية الأبدية (EN) والتغذية الوريدية (PN))، والفئات العمرية (البالغين، وكبار السن، والأطفال)، ونوع الرعاية (الرعاية الحادة، والرعاية ما بعد الحادة، والرعاية قبل الجراحة، والرعاية العاجلة، والرعاية العامة، وغيرها)، وقنوات التوزيع (التاجر المباشر، ومبيعات التجزئة، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان

- تم تقييم حجم سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان بـ 68.72 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 118.05 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.1٪ خلال الفترة المتوقعة

- يُعد سوق التغذية الوريدية والمعوية قطاعًا حيويًا يشهد نموًا مطردًا، مدفوعًا بتزايد الوعي بدور التغذية السريرية في تعافي المرضى، وإدارة الأمراض المزمنة، وتحسين النتائج الصحية العامة. مع التركيز على توفير العناصر الغذائية الأساسية للأفراد غير القادرين على تلبية احتياجاتهم الغذائية من خلال تناول الطعام عن طريق الفم بشكل طبيعي.

- يشمل السوق طيفًا واسعًا من التركيبات الغذائية المُعطاة إما عن طريق الوريد (الحقن) أو عبر الجهاز الهضمي (معوي). تُعد هذه الحلول بالغة الأهمية للمرضى الذين يعانون من حالات مثل السرطان، واضطرابات الجهاز الهضمي، والاختلالات العصبية، والمرضى في وحدات العناية المركزة.

تحليل سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان

- وفقًا للمكتبة الوطنية للطب، فإن التغذية المعوية المنزلية مخصصة في المقام الأول للمرضى الذين يعانون من انخفاض في تناول الطعام عن طريق الفم عن الكمية اللازمة للحفاظ على التغذية أو الترطيب (أي الفشل الفموي)، في حين يتم استخدام التغذية الوريدية المنزلية للمرضى عندما تكون التغذية المعوية الفموية مستحيلة مؤقتًا أو بشكل دائم أو الامتصاص غير كافٍ للحفاظ على التغذية أو الترطيب (أي الفشل المعوي).

- لقد عززت التطورات التكنولوجية في تركيب المغذيات وأنظمة توصيلها وبروتوكولات السلامة فعالية ودقة العلاجات الغذائية بشكل ملحوظ. في جمهورية الدومينيكان، يساهم تطور البنية التحتية للرعاية الصحية، وتزايد شيخوخة السكان، وزيادة انتشار الأمراض المرتبطة بنمط الحياة في تزايد الطلب على منتجات التغذية الوريدية والمعوية. علاوة على ذلك، يدعم دمج هذه العلاجات الغذائية في رعاية ما بعد الجراحة، والرعاية طويلة الأمد، والرعاية الصحية المنزلية نمو السوق.

- هيمنت التغذية المعوية (EN) على سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان، محققةً 64.10% من الإيرادات في عام 2024، بفضل اعتمادها الواسع كطريقة مفضلة للدعم الغذائي طويل الأمد. وقد أدى تزايد انتشار الأمراض المزمنة، مثل السرطان واضطرابات الجهاز الهضمي والأمراض العصبية، إلى زيادة الطلب على حلول تغذية فعّالة من حيث التكلفة والفعالية السريرية. إضافةً إلى ذلك، عززت التطورات في تركيبات خاصة بأمراض محددة، وتزايد استخدام المستشفيات، والتحول نحو الرعاية الصحية المنزلية، مكانة التغذية المعوية كقطاع رائد مقارنةً بالتغذية الوريدية في السوق العالمية.

نطاق التقرير وتجزئة سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان

|

صفات |

رؤى رئيسية حول سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان

" التطورات في التغذية السريرية والرعاية المنزلية والتركيبات الخاصة بالأمراض "

- يشهد سوق التغذية الوريدية والمعوية (PEN) في جمهورية الدومينيكان تحولاً كبيراً مع التركيز المتزايد على التغذية السريرية للمرضى المصابين بأمراض خطيرة، فضلاً عن التركيبات المخصصة المصممة لتلبية الاحتياجات الخاصة بكل مرض.

- تعمل المستشفيات على إعادة صياغة بروتوكولات التغذية التقليدية من خلال دمج أكياس الحقن الجاهزة للاستخدام (RTU)، والمزائج المعوية المتخصصة، والصيغ المعدلة للمناعة المصممة لعلم الأورام، واضطرابات الجهاز الهضمي، والرعاية الحرجة

- على سبيل المثال، قام الموزعون الإقليميون بتوسيع محافظهم من خلال تركيبات معوية عالية البروتين مدعمة بالبروبيوتيك والبريبايوتيك وأحماض أوميجا 3 الدهنية لمعالجة سوء التغذية وتحسين نتائج التعافي.

- يعكس هذا الاتجاه الوعي المتزايد بدور التغذية في تعافي المرضى والوقاية من المضاعفات وتحسين نوعية الحياة، مما يضع منتجات PEN كمكون أساسي لتقديم الرعاية الصحية الحديثة في جمهورية الدومينيكان.

ديناميكيات سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان

سائق

"تزايد الطلب على التغذية السريرية في المستشفيات والرعاية المنزلية"

- إن الارتفاع في الأمراض المزمنة مثل السرطان ومرض كرون واضطرابات الجهاز الهضمي يؤدي إلى توسيع نطاق اعتماد العلاجات الغذائية الوريدية والمعوية

- تكتسب التغذية المعوية المنزلية (HEN) زخمًا متزايدًا، بدعم من المرضى الذين يسعون إلى الحصول على رعاية غذائية طويلة الأمد وفعالة من حيث التكلفة خارج المستشفيات

- تعمل حلول التغذية الوريدية الجاهزة للاستخدام ومضخات التغذية المتكاملة رقميًا على تقليل مخاطر التلوث وتحسين سلامة المرضى، وتعزيز التبني في جميع المستشفيات ومرافق الرعاية المنزلية

- في عام 2024، دخلت العديد من المستشفيات الإقليمية في شراكة مع العلامات التجارية العالمية للتغذية لتوسيع نطاق الوصول إلى تركيبات الأطفال والرضع، مما يسلط الضوء على التركيز المتزايد على فئات المرضى المعرضين للخطر.

- تؤكد مثل هذه التعاونات كيف يعمل مقدمو الرعاية الصحية والمصنعون على تطوير بروتوكولات التغذية السريرية لتلبية احتياجات المرضى المتنوعة، مما يؤدي في نهاية المطاف إلى دفع النمو المستدام في سوق PEN في جمهورية الدومينيكان

ضبط النفس/التحدي

" التكاليف المرتفعة والقدرة التصنيعية المحلية المحدودة "

- تشكل التكلفة الكبيرة لتوريد منتجات التغذية المتخصصة ومحاليل التغذية المركبة والمزائج المعوية المستهدفة للأمراض تحديًا للقدرة على تحمل التكاليف، وخاصة في مجموعات المرضى من ذوي الدخل المتوسط والمنخفض.

- تشمل هذه التكاليف الاعتماد على التركيبات المستوردة، والقدرة الإنتاجية المحلية المحدودة، والامتثال التنظيمي الصارم، ونفقات التوزيع المرتفعة في جميع المناطق الريفية.

- بالإضافة إلى ذلك، فإن النقص في أخصائيي التغذية المدربين والصيادلة المركبين يحد من الإدارة الآمنة لعلاجات التغذية بالحقن والتغذية عن طريق الوريد في بعض المستشفيات

- في عام 2023، أبرزت التقارير الصادرة عن جمعيات الرعاية الصحية الإقليمية أن تكلفة تقديم تركيبات PN المتقدمة تتجاوز الحصول على المنتج - حيث تغطي الاستثمارات في مرافق التركيب، والخدمات اللوجستية لسلسلة التبريد، والموافقات التنظيمية، والتدريب السريري

- غالبًا ما يفتقر مقدمو الرعاية الصحية والموزعون الأصغر حجمًا إلى القدرة المالية أو البنية التحتية اللازمة لإدارة هذه التحديات، مما يؤدي إلى تأخير التبني الأوسع لحلول PEN المتقدمة

- يؤدي هذا الحاجز المالي والتشغيلي إلى إبطاء الابتكار، ويحد من إمكانية الوصول إليه، ويركز فرص السوق بين عدد قليل من الموردين متعددي الجنسيات الذين يهيمنون على المشهد الاقتصادي في جمهورية الدومينيكان.

نطاق سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان

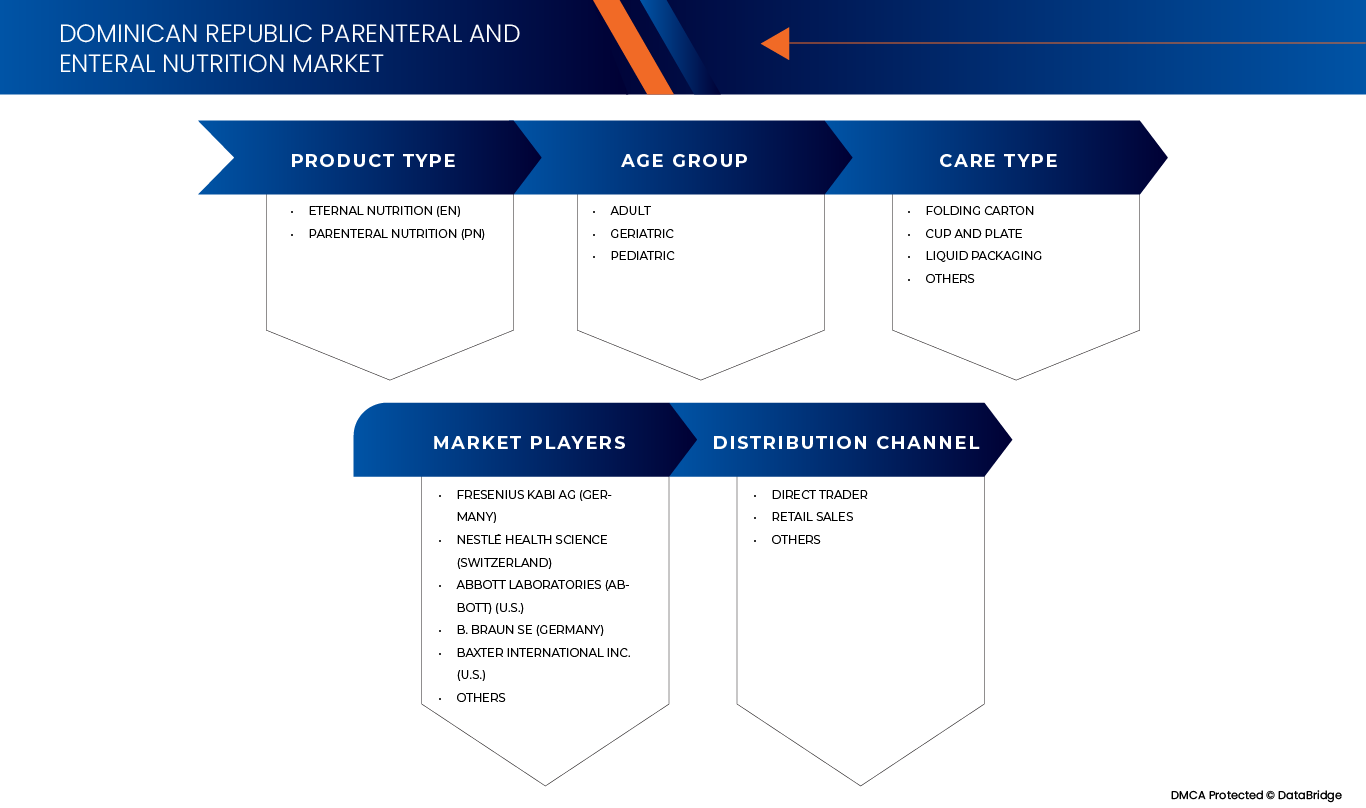

يتم تقسيم السوق على أساس نوع المنتج والفئة العمرية ونوع الرعاية وقناة التوزيع.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق التغذية الوريدية والمعوية إلى قسمين: التغذية الأبدية (EN) والتغذية الوريدية (PN). في عام 2025، من المتوقع أن يهيمن قطاع التغذية الأبدية (EN) على السوق بحصة سوقية تبلغ 64.61%، وأن يُحقق أسرع نمو خلال فترة التوقعات بمعدل نمو سنوي مركب قدره 7.9%. تُعزى هذه الهيمنة إلى انخفاض خطر حدوث المضاعفات مقارنةً بالطرق الوريدية، وفعاليته من حيث التكلفة، وتزايد قبول التغذية المعوية. تُفضّل التغذية الأبدية على نطاق واسع في البيئات السريرية والرعاية المنزلية، إذ تدعم عمليات الهضم الطبيعية مع تقليل مخاطر العدوى. كما أن كفاءتها في توفير العناصر الغذائية الأساسية مع تقليل تكاليف الرعاية الصحية تُعزز مكانتها الرائدة.

- حسب الفئة العمرية

بناءً على الفئات العمرية، يُقسّم سوق التغذية الوريدية والمعوية إلى فئات عمرية تشمل البالغين، وكبار السن، والأطفال. في عام 2025، من المتوقع أن يهيمن قطاع البالغين على السوق بحصة سوقية تبلغ 58.13%، وأن يُحقق أسرع نمو خلال فترة التوقعات بمعدل نمو سنوي مركب قدره 7.4%. ويعود هذا التوجه في المقام الأول إلى ارتفاع معدل انتشار الأمراض المزمنة، مثل السكري والسرطان، والتي غالبًا ما تتطلب دعمًا غذائيًا أثناء العلاج. بالإضافة إلى ذلك، فإن ارتفاع التدخلات الجراحية وحالات دخول المستشفيات بين البالغين يُعزز الطلب على كل من التغذية الوريدية والمعوية. ومع توسع قاعدة المرضى البالغين، يُواصل هذا القطاع تعزيز نمو السوق بشكل عام.

- حسب نوع الرعاية

بناءً على نوع الرعاية، يُقسّم سوق التغذية الوريدية والمعوية إلى رعاية الحالات الحادة، ورعاية ما بعد الحالات الحادة، ورعاية ما قبل الجراحة، ورعاية الطوارئ، ورعاية عامة، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع الرعاية الحادة على السوق بحصة سوقية تبلغ 39.08%، وأن يُظهر أسرع نمو خلال فترة التوقعات بمعدل نمو سنوي مركب قدره 7.8%. ويعزى ذلك بشكل رئيسي إلى ارتفاع حالات الأمراض الحرجة، وحالات الصدمات، وحالات دخول العناية المركزة التي تتطلب دعمًا غذائيًا فوريًا. غالبًا ما يحتاج المرضى في الحالات الحرجة أو الطارئة إلى أساليب تغذية مُراقبة بعناية لضمان استقرار حالتهم الصحية. وتُحفّز الحاجة المُلِحّة للتعافي السريع والوقاية من المضاعفات لدى المرضى المعرضين لمخاطر عالية على تبني العلاجات الغذائية بشكل كبير في بيئات الرعاية الحادة.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق التغذية الوريدية والمعوية إلى تجار مباشرين، ومبيعات تجزئة، وقطاعات أخرى. في عام 2025، من المتوقع أن يهيمن قطاع التجار المباشرين على السوق بحصة سوقية تبلغ 61.20%، وأن يُحقق أسرع نمو خلال فترة التوقعات بمعدل نمو سنوي مركب قدره 7.5%، وذلك بفضل شراكات الشراء القوية مع المستشفيات والعيادات ومؤسسات الرعاية الصحية التي تُسهم في هيمنته. كما يُقدم التجار المباشرون هياكل تسعير تنافسية من خلال عمليات الشراء بالجملة، مما يجذب كبار مشتري الرعاية الصحية. بالإضافة إلى ذلك، تضمن الإدارة الفعّالة لسلسلة التوريد تسليم منتجات التغذية السريرية في الوقت المناسب وبصورة موثوقة، مما يُقلل من خطر النقص. هذه المزايا تجعل من التداول المباشر القناة المُفضّلة للمشترين المؤسسيين.

تحليل إقليمي لسوق التغذية الوريدية والمعوية في جمهورية الدومينيكان

- تشهد جمهورية الدومينيكان نموًا بمعدل نمو سنوي مركب قدره 7.1% خلال الفترة المتوقعة بسبب ارتفاع حالات الدخول إلى المستشفيات، وزيادة انتشار الأمراض المزمنة، وتوسيع البنية التحتية للرعاية الصحية، والاعتماد المتزايد على حلول الرعاية الغذائية المنزلية عبر التركيبة السكانية المتنوعة للمرضى وإعدادات العلاج.

- يساهم الوعي المتزايد بالاحتياجات الغذائية والتقدم التكنولوجي والبنية التحتية المحسنة للرعاية الصحية في نمو سوق التغذية السريرية في البلاد

- ومن المرجح أن تؤثر هذه العوامل على اعتماد علاجات التغذية المعوية والحقنية في جمهورية الدومينيكان.

حصة سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان

صناعة التغذية الوريدية والمعوية في جمهورية الدومينيكان يقودها في المقام الأول شركات راسخة، بما في ذلك

- شركة فريسينيوس كابي إيه جي (ألمانيا)

- نستله للعلوم الصحية (سويسرا)

- مختبرات أبوت (أبوت) (الولايات المتحدة)

- ب. براون إس إي (ألمانيا)

- شركة باكستر الدولية (الولايات المتحدة)

- باير إيه جي (ألمانيا)

- نيوتريشيا (هولندا)

- جريفولس، إس إيه (إسبانيا)

- ميد جونسون للتغذية (الولايات المتحدة)

- شركة كاردينال هيلث (الولايات المتحدة)

- مجموعة كاربيري (أيرلندا)، ماكروتيك (الصين)

- المكملات النباتية، ذ.م.م (الولايات المتحدة)

- جروبو هوسبيفار (الجمهورية الدومينيكية)

- المكونات الغذائية لشركة B&D (الولايات المتحدة)

- AAK AB (السويد)

- شركة أوتسوكا القابضة المحدودة (اليابان)

- شركة بالاكسي للأدوية المحدودة (الهند)

أحدث التطورات في سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان

- في فبراير 2025، دخلت بيوجين وستوك ثيرابيوتكس في شراكة لتطوير وتسويق زوريفونرسين، وهو علاج محتمل يُعدّ الأول من نوعه لتعديل مسار مرض متلازمة درافيت. يستهدف هذا الأوليغونوكليوتيد المضاد للاتجاه، وهو قيد البحث، جين SCN1A لتقليل النوبات وتحسين الإدراك. تبدأ دراسة المرحلة الثالثة في عام 2025، ومن المتوقع تقديم الطلبات التنظيمية في عام 2027. تحتفظ ستوك بحقوقها في الولايات المتحدة، بينما تتولى بيوجين التسويق العالمي.

- في مارس 2025، ستُنشئ شركة بيوجين مقرها العالمي الجديد في كيندال كومون بمدينة كامبريدج، ماساتشوستس، كجزء من عملية دمج عقاري متعددة السنوات. سيعزز هذا المرفق المتطور، المقرر افتتاحه عام 2028، التعاون والابتكار والاستدامة، وسيضم فرق بيوجين البحثية والتطويرية والتجارية، إلى جانب مختبر بيوجين كولاب لتعليم علوم الحياة.

- في مارس 2025، أعلنت شركة أيونيس للأدوية عن موافقة الوكالة الأوروبية للأدوية (EMA) على دواء واينزوا (إيبلونتيرسين) لعلاج داء النشواني الوراثي ترانسثيريتين (hATTR). يستهدف هذا العلاج المضاد للاتجاه السبب الكامن وراء المرض، مقدمًا خيارًا علاجيًا جديدًا للمرضى الذين يعانون من هذه الحالة النادرة والمهددة للحياة.

- في فبراير 2024، دخلت شركة فايزر والمركز الطبي بجامعة تكساس ساوثويسترن في شراكة لتطوير تقنيات متقدمة لتوصيل الحمض النووي الريبوزي (RNA) في مجال الطب الوراثي. يدمج هذا التعاون خبرة جامعة تكساس ساوثويسترن في أنظمة توصيل الجسيمات النانوية الدهنية (LNP) مع ابتكار فايزر في مجال الحمض النووي الريبوزي (RNA) لتعزيز العلاجات القائمة على الحمض النووي الريبوزي. يهدف البحث إلى توسيع تطبيقات تعديل الجينات، وتحسين التوصيل المُستهدف، وتسريع تطوير الجيل التالي من الأدوية الجينية.

- في يناير 2022، دخلت شركة فايزر في شراكة مع شركة أكويتاس ثيرابيوتكس لتوسيع نطاق تقنية توصيل الجسيمات النانوية الدهنية (LNP) للقاحات والعلاجات القائمة على mRNA. تتيح هذه الاتفاقية لشركة فايزر ترخيص تقنية LNP من أكويتاس لما يصل إلى 10 أهداف، مما يعزز استراتيجيتها الخاصة بـ mRNA. يعزز هذا التعاون تطوير اللقاحات ويمكّن من تطوير أدوية جينية من الجيل التالي، مستفيدًا من نجاح لقاح COMIRNATY، لقاح فايزر-بيونتيك لكوفيد-19.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.5 المقابلات الأولية مع قادة الرأي الرئيسيين

2.6 النمذجة متعددة المتغيرات

2.7 منحنى خط حياة المنتج

2.8 شبكة تغطية تطبيقات السوق

2.9 شبكة موقف السوق DBMR

2.1 تحليل حصة البائعين

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 تحليل بيستل

4.1.1 العوامل السياسية

4.1.2 العوامل الاقتصادية

4.1.3 العوامل الاجتماعية

4.1.4 العوامل التكنولوجية

4.1.5 العوامل البيئية

4.1.6 العوامل القانونية

4.2 تحليل القوى الخمس لبورتر

4.2.1 تهديد الوافدين الجدد

4.2.2 قوة مساومة الموردين

4.2.3 قوة مساومة المشترين

4.2.4 التهديد بالاستبدال

4.2.5 التنافس بين الصناعات

5 نظرة عامة على السوق

5.1 برامج التشغيل

5.1.1 ارتفاع حالات دخول المستشفيات، إلى جانب تزايد الأمراض المزمنة والسمنة، يؤدي إلى زيادة الطلب على دعم التغذية الوريدية والمعوية

5.1.2 يؤدي توسيع السوق الإقليمية إلى تحسين توافر المنتجات وتنوعها في جمهورية الدومينيكان

5.1.3 التركيز المتزايد على رعاية المسنين وسوء التغذية المرتبط بالعمر يعزز اعتماد التغذية المعوية والحقنية

5.2 القيود

5.2.1 الاعتماد على الواردات وهشاشة سلسلة التوريد يرفع التكاليف ويؤثر على توافر المنتجات

5.2.2 المعرفة المحدودة بنقص التغذية بين المرضى ومقدمي الرعاية

5.3 الفرص

5.3.1 يمكن للتعاون بين القطاعين العام والخاص في برامج التغذية أن يدمج التغذية السريرية في السياسة الصحية

5.3.2 تنفيذ استراتيجيات التغذية الشخصية

5.4 التحديات

5.4.1 التعقيد التنظيمي لمنتجات التغذية الوريدية المعقمة

5.4.2 ضغوط الهجرة الإقليمية تُثقل كاهل خدمات التغذية الوريدية والمعوية

6 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان، حسب نوع المنتج

6.1 نظرة عامة

6.2 التغذية الأبدية (EN)

6.3 التغذية الوريدية

7 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان، حسب الفئة العمرية

7.1 نظرة عامة

7.2 للبالغين

7.3 الشيخوخة

7.4 طب الأطفال

8 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان، حسب نوع الرعاية

8.1 نظرة عامة

8.2 الرعاية الحادة

8.3 ما بعد الحادة

8.4 الرعاية قبل الجراحة

8.5 الرعاية العاجلة

8.6 الرعاية العامة

8.7 آخرون

9 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان، حسب قناة التوزيع

9.1 نظرة عامة

9.2 التاجر المباشر

9.3 مبيعات التجزئة

9.4 آخرون

10 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان

10.1 تحليل أسهم الشركة: جمهورية الدومينيكان

11 تحليل SWOT

12 نبذة عن الشركة

12.1 شركة فريسينيوس المحدودة

12.1.1 لمحة عامة عن الشركة

12.1.2 تحليل الإيرادات

12.1.3 محفظة المنتجات/الخدمات

12.1.4 التطورات الأخيرة

12.2 نستله

12.2.1 لمحة عامة عن الشركة

12.2.2 تحليل الإيرادات

12.2.3 محفظة العلامة التجارية

12.2.4 التطورات الأخيرة

12.3 أبوت

12.3.1 لمحة عامة عن الشركة

12.3.2 تحليل الإيرادات

12.3.3 محفظة المنتجات/الخدمات

12.3.4 التطورات الأخيرة

12.4 ب. براون إس إي

12.4.1 لمحة عامة عن الشركة

12.4.2 تحليل الإيرادات

12.4.3 محفظة المنتجات/الخدمات

12.4.4 التطورات الأخيرة

12.5 باكستر

12.5.1 لمحة عن الشركة

12.5.2 تحليل الإيرادات

12.5.3 محفظة المنتجات/الخدمات

12.5.4 التحديثات الأخيرة

12.6 ايه ايه كيه

12.6.1 لمحة عامة عن الشركة

12.6.2 تحليل الإيرادات

12.6.3 محفظة المنتجات

12.6.4 التطورات الأخيرة

12.7 المكونات الغذائية لـ B&D

12.7.1 لمحة عامة عن الشركة

12.7.2 محفظة الخدمات

12.7.3 التطورات الأخيرة

12.8 باير ايه جي

12.8.1 لمحة عامة عن الشركة

12.8.2 تحليل الإيرادات

12.8.3 محفظة المنتجات

12.8.4 التطورات الأخيرة

12.9 المكملات النباتية

12.9.1 لمحة عامة عن الشركة

12.9.2 محفظة المنتجات

12.9.3 التطورات الأخيرة

12.1 شركة بالاكسي للأدوية المحدودة

12.10.1 لمحة عامة عن الشركة

12.10.2 تحليل الإيرادات

12.10.3 محفظة المنتجات

12.10.4 التطورات الأخيرة

12.11 صحة الكاردينال

12.11.1 لمحة عن الشركة

12.11.2 تحليل الإيرادات

12.11.3 محفظة المنتجات

12.11.4 التطورات الأخيرة

12.12 كاربيري

12.12.1 لمحة عامة عن الشركة

12.12.2 محفظة المنتجات

12.13 جريفولز، إس إيه

12.13.1 لمحة عامة عن الشركة

12.13.2 تحليل الإيرادات

12.13.3 محفظة المنتجات

12.13.4 التطورات الأخيرة

12.14 مجموعة هوسبيفار.

12.14.1 لمحة عامة عن الشركة

12.14.2 محفظة الخدمات

12.14.3 التطورات الأخيرة

12.15 شركة ميد جونسون وشركاه، ذ.م.م

12.15.1 لمحة عامة عن الشركة

12.15.2 محفظة الخدمات

12.15.3 التطورات الأخيرة

12.16 ماكروتك

12.16.1 لمحة عامة عن الشركة

12.16.2 محفظة المنتجات

12.16.3 التطورات الأخيرة

12.17 نيوتريشيا

12.17.1 لمحة عامة عن الشركة

12.17.2 محفظة المنتجات/الخدمات

12.17.3 التطورات الأخيرة

12.18 شركة أوتسوكا القابضة المحدودة

12.18.1 لمحة عامة عن الشركة

12.18.2 تحليل الإيرادات

12.18.3 محفظة المنتجات

12.18.4 التطورات الأخيرة

13 استبيان

14 تقارير ذات صلة

List of Table

الجدول 1: سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 2: سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان، حسب نوع المنتج، 2018-2032 (الحجم بالألف لتر)

الجدول 3: سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان، حسب نوع المنتج، 2018-2032 (أسعار البيع السنوية بالدولار الأمريكي لكل لتر)

الجدول 4 جمهورية الدومينيكان التغذية الأبدية (EN) في سوق التغذية الوريدية والمعوية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 5: أعلاف SIP في سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 6: التغذية الأنبوبية في سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 7 جمهورية الدومينيكان التغذية الدائمة (بالإنكليزية) في سوق التغذية الوريدية والمعوية، حسب التركيبة الغذائية، 2018-2032 (بالألف دولار أمريكي)

الجدول 8 جمهورية الدومينيكان التغذية الدائمة (EN) في سوق التغذية الوريدية والمعوية، حسب الفئة العمرية، 2018-2032 (ألف دولار أمريكي)

الجدول 9 جمهورية الدومينيكان التغذية الأبدية (EN) في سوق التغذية الوريدية والمعوية، حسب النكهة، 2018-2032 (بالألف دولار أمريكي)

الجدول 10 جمهورية الدومينيكان التغذية الأبدية (بالإنكليزية) في سوق التغذية الوريدية والمعوية، حسب النموذج، 2018-2032 (بالألف دولار أمريكي)

الجدول 11 جمهورية الدومينيكان التغذية الأبدية (بالإنكليزية) في سوق التغذية الوريدية والمعوية، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 12: سرطان جمهورية الدومينيكان في سوق التغذية الوريدية والمعوية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 13: جمهورية الدومينيكان: المشاكل العصبية في سوق التغذية الوريدية والمعوية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 14: التغذية الوريدية في جمهورية الدومينيكان (PN) في سوق التغذية الوريدية والمعوية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 15: سوق الأحماض الأمينية في جمهورية الدومينيكان للتغذية الوريدية والمعوية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 16 AA الخاص بالأمراض في سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 17: سوق مستحلب الدهون في جمهورية الدومينيكان للتغذية الوريدية والمعوية، حسب التركيبة الغذائية، 2018-2032 (بالألف دولار أمريكي)

الجدول 18: مركبات التغذية الوريدية والمعوية في جمهورية الدومينيكان، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 19: جمهورية الدومينيكان، سوق الإضافات الغذائية الوريدية والمعوية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 20: فيتامينات جمهورية الدومينيكان في سوق التغذية الوريدية والمعوية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 21: سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 22 جمهورية الدومينيكان 3CBS في سوق التغذية الوريدية والمعوية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 23 جمهورية الدومينيكان 2CBS في سوق التغذية الوريدية والمعوية، حسب النوع، 2018-2032 (ألف دولار أمريكي)

الجدول 24: التغذية الوريدية (PN) في جمهورية الدومينيكان في سوق التغذية الوريدية والمعوية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 25: التغذية الوريدية في جمهورية الدومينيكان في سوق التغذية الوريدية والمعوية، حسب طريقة التسليم، 2018-2032 (بالألف دولار أمريكي)

الجدول 26: التغذية الوريدية (PN) في جمهورية الدومينيكان في سوق التغذية الوريدية والمعوية، حسب الحجم، 2018-2032 (بالألف دولار أمريكي)

الجدول 27: التغذية الوريدية (PN) في جمهورية الدومينيكان في سوق التغذية الوريدية والمعوية، حسب مدة الصلاحية، 2018-2032 (بالألف دولار أمريكي)

الجدول 28: التغذية الوريدية (PN) في جمهورية الدومينيكان في سوق التغذية الوريدية والمعوية، حسب الفئة العمرية، 2018-2032 (بالألف دولار أمريكي)

الجدول 29: التغذية الوريدية (PN) في جمهورية الدومينيكان في سوق التغذية الوريدية والمعوية، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 30 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان، حسب الفئة العمرية، 2018-2032 (بالألف دولار أمريكي)

الجدول 31 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان، حسب نوع الرعاية، 2018-2032 (بالألف دولار أمريكي)

الجدول 32 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان: التجزئة

الشكل 2 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان: تحليل البيانات المثلثية

الشكل 3: سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان: تحليل DROC

الشكل 4 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان: تحليل السوق الإقليمي مقابل تحليل السوق على مستوى الدولة

الشكل 5 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان: تحليل أبحاث الشركة

الشكل 6 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان: ديموغرافيا المقابلات

الشكل 7 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان: شبكة تغطية تطبيقات السوق

الشكل 8 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان: شبكة موقع سوق DBMR

الشكل 9: سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان: تحليل حصة البائعين

الشكل 10 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان: التجزئة

الشكل 11 الملخص التنفيذي

الشكل 12 يتكون سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان من قطاعين، حسب نوع المنتج

الشكل 13 القرارات الاستراتيجية

الشكل 14: تزايد انتشار الأمراض المزمنة يدفع نمو سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان من عام 2024 إلى عام 2032

الشكل 15 من المتوقع أن يشكل قطاع التغذية الدائمة (EN) أكبر حصة من سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان في عامي 2024 و2032

الشكل 16 تحليل بيستل

الشكل 17 تحليل بورتر للقوى الخمس

الشكل 18: العوامل المحركة والمعوقات والفرص والتحديات التي تواجه سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان

الشكل 19 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان، حسب نوع المنتج، 2024

الشكل 20 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان، حسب الفئة العمرية، 2023

الشكل 21 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان: حسب نوع الرعاية، 2024

الشكل 22 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان: حسب قناة التوزيع، 2024

الشكل 23 سوق التغذية الوريدية والمعوية في جمهورية الدومينيكان: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.