Europe Active Pharmaceutical Ingredient Api Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

66.21 Billion

USD

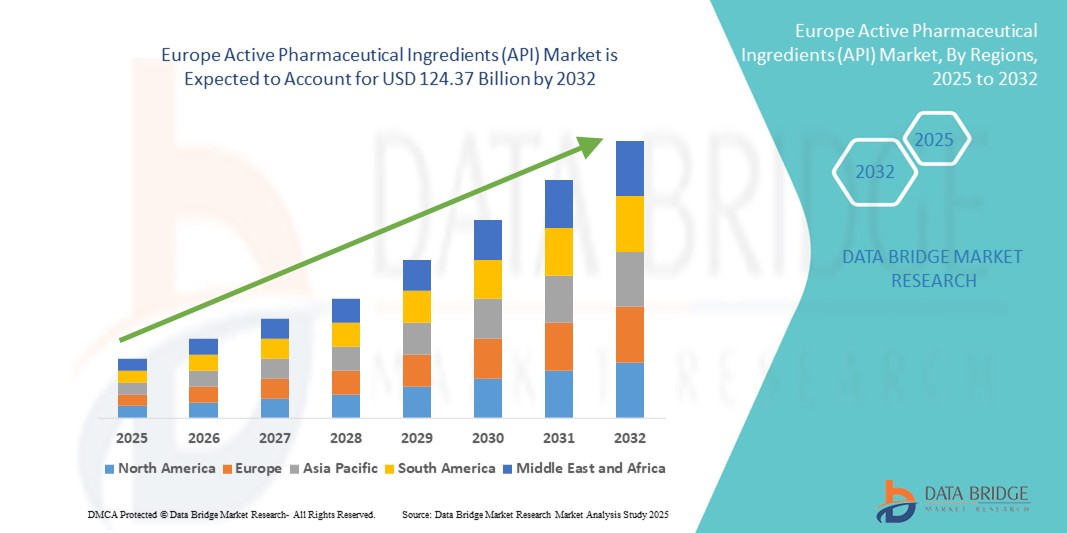

124.37 Billion

2024

2032

USD

66.21 Billion

USD

124.37 Billion

2024

2032

| 2025 –2032 | |

| USD 66.21 Billion | |

| USD 124.37 Billion | |

| % | |

|

تجزئة سوق المكونات الصيدلانية الفعالة (API) في أوروبا ، حسب الجزيء (جزيء صغير وجزيء كبير)، النوع (مكونات صيدلانية فعالة مبتكرة، ومكونات صيدلانية فعالة مبتكرة عامة)، نوع الشركة المصنعة (مكونات صيدلانية فعالة أسيرة، ومكونات صيدلانية فعالة تجارية)، التركيب (مكونات صيدلانية فعالة صناعية ومكونات صيدلانية فعالة حيوية)، التركيب الكيميائي (أسيتامينوفين، أرتيميسينين، ساكساجليبتين، كلوريد الصوديوم، إيبوبروفين، لوزارتان البوتاسيوم، إينوكسابارين الصوديوم، روفيناميد، نابروكسين، تاموكسيفين، وغيرها)، نوع الدواء (أدوية بوصفة طبية، وأدوية بدون وصفة طبية )، الاستخدام (سريري وبحثي)، الفعالية (مكونات صيدلانية فعالة منخفضة إلى متوسطة الفعالية، ومكونات صيدلانية فعالة فعالة إلى عالية الفعالية). المكونات، والتطبيقات العلاجية (أمراض القلب، والجهاز العصبي المركزي والأعصاب، والأورام، وجراحة العظام، والغدد الصماء، وأمراض الرئة، وأمراض الجهاز الهضمي، وأمراض الكلى، وطب العيون، وتطبيقات علاجية أخرى) - اتجاهات الصناعة وتوقعاتها حتى عام ٢٠٣٢

حجم سوق المكونات الصيدلانية النشطة (API) في أوروبا

- تم تقييم حجم سوق المكونات الصيدلانية النشطة (API) في أوروبا بـ 66.21 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 124.37 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 8.02٪ خلال فترة التوقعات للطلب

- يشهد سوق المكونات الصيدلانية النشطة (API) في أوروبا نموًا ملحوظًا، مدفوعًا بتركيز شركات تصنيع الأدوية المتزايد على توسيع إنتاج الأدوية العامة والتخصصية، وتحسين كفاءة العمليات، وضمان الامتثال التنظيمي في مختلف القطاعات العلاجية. ويتزايد الإقبال على المكونات الصيدلانية النشطة عالية الجودة لدعم تصنيع الأدوية على نطاق واسع في جميع أنحاء المنطقة.

- علاوة على ذلك، تُعزز الاستثمارات المتزايدة في مرافق التصنيع المتقدمة، واعتماد عمليات التصنيع المستمر، والابتكارات في الكيمياء الخضراء والتحفيز الحيوي، إنتاجَ مواد فعّالة مُطوّرة وفعّالة من حيث التكلفة. كما تُشجع الأطر التنظيمية الداعمة من وكالة الأدوية الأوروبية (EMA) ومعايير الجودة الصارمة لسلامة الأدوية وفعاليتها شركات الأدوية على تحديث عمليات إنتاج المواد الفعّالة، مما يُسهّل تحسين التكامل مع عمليات تصنيع الأدوية النهائية وسلاسل التوريد العالمية.

تحليل سوق المكونات الصيدلانية النشطة (API) في أوروبا

- يشهد سوق المكونات الصيدلانية النشطة (API) في أوروبا نموًا قويًا، مدفوعًا بتزايد رقمنة أنظمة الرعاية الصحية، والحاجة إلى تحسين الكفاءة التشغيلية في المستشفيات والعيادات، والطلب المتزايد على حلول التصوير والتشخيص المتقدمة. وتعتمد المستشفيات ومقدمو الرعاية الصحية حلول API لتبسيط سير العمل، وتحسين إدارة البيانات، وتحسين عمليات تصنيع وتوريد الأدوية في جميع أنحاء المنطقة.

- تُسهم المبادرات الحكومية المتنامية لدعم تبني تكنولوجيا المعلومات في مجال الرعاية الصحية، إلى جانب الاستثمارات في تحديث المستشفيات والبحث والتطوير الدوائي، في تسريع نمو السوق. ويُعزز دمج الذكاء الاصطناعي والتعلم الآلي والتحليلات المتقدمة في منصات واجهات برمجة التطبيقات (API) تحسين العمليات والصيانة التنبؤية والكفاءة التشغيلية الشاملة في تطبيقات الرعاية الصحية والدوائية.

- سيطرت ألمانيا على سوق المكونات الصيدلانية النشطة (API) في أوروبا عام 2024، مستحوذةً على أكبر حصة إيرادات بلغت 34.2%، مدعومةً بمنظومة تصنيع دوائية راسخة، وقدرات بحث وتطوير قوية، ومرافق إنتاج واسعة، والتزامها بمعايير تنظيمية صارمة. ويعزز تركيز البلاد على الإنتاج عالي الجودة، والابتكار في المواد الوسيطة الاصطناعية والبيولوجية الصيدلانية، ونمو تصنيع المكونات الصيدلانية النشطة الموجهة للتصدير، مكانتها في السوق الأوروبية.

- من المتوقع أن تسجل المملكة المتحدة أسرع معدل نمو سنوي مركب بنسبة 11.8% في سوق المكونات الصيدلانية النشطة (API) الأوروبية خلال فترة التوقعات، مدفوعةً بزيادة الاستثمارات في البحث والتطوير الدوائي، ونمو أنشطة التصنيع التعاقدي، وارتفاع الطلب على إنتاج المكونات الصيدلانية النشطة عالية الجودة. ويساهم توسع مرافق التصنيع المتقدمة، واعتماد تقنيات الإنتاج المبتكرة، والبيئة التنظيمية الداعمة في دفع نمو السوق، مما يجعل المملكة المتحدة مساهمًا رئيسيًا ناشئًا في سوق المكونات الصيدلانية النشطة الأوروبية.

- سيطرت الأدوية الموصوفة طبيًا على سوق المكونات الصيدلانية النشطة في أوروبا (API) بحصة بلغت 71.5٪ في عام 2024، مما يعكس دورها الحاسم في إدارة الأمراض المزمنة والمعقدة، والحاجة إلى الإشراف المتخصص، والالتزام بالمتطلبات التنظيمية الصارمة.

نطاق التقرير وتقسيم سوق المكونات الصيدلانية النشطة (API) في أوروبا

|

صفات |

رؤى رئيسية حول سوق المكونات الصيدلانية النشطة (API) في أوروبا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق المكونات الصيدلانية النشطة (API) في أوروبا

الابتكار والأتمتة يدفعان توسع سوق المكونات الصيدلانية النشطة (API) في أوروبا

- يشهد سوق المكونات الصيدلانية النشطة (API) في أوروبا نموًا ملحوظًا، مدفوعًا بالتطورات السريعة في الأتمتة والرقمنة والحلول القائمة على البيانات، والتي تهدف إلى تحسين تصنيع الأدوية ومراقبة الجودة وكفاءة سلسلة التوريد في قطاعي الرعاية الصحية والصناعة. ويساهم الطلب المتزايد على المكونات الصيدلانية النشطة عالية الجودة، وتسريع دورات الإنتاج، والامتثال للمعايير التنظيمية الصارمة، في إعادة تشكيل المشهد الدوائي في جميع أنحاء المنطقة.

- يتزايد اعتماد مُصنّعي الأدوية على التحكم في العمليات المُدعّم بالذكاء الاصطناعي، والأتمتة الروبوتية، والتحليلات المتقدمة لتحسين دقة الإنتاج، وتقليل الأخطاء، وتحسين الكفاءة التشغيلية. تُقلّل هذه التقنيات من التدخل اليدوي، وتُبسّط سير العمل، وتضمن جودة مُنتظمة للمنتجات في جميع الدفعات.

- تكتسب منصات التصنيع وإدارة الجودة السحابية زخمًا متزايدًا بفضل قابليتها للتوسع، وإمكانات المراقبة الفورية، وتكاملها السلس مع أنظمة تخطيط موارد المؤسسات (ERP) وإدارة معلومات المختبرات (LIMS). يُمكّن هذا المصنّعين من الحفاظ على الامتثال للوائح، وتحسين سلاسل التوريد، وتعزيز التعاون بين مواقع الإنتاج.

- تشهد دول مثل ألمانيا والمملكة المتحدة وفرنسا استثمارات متزايدة في تقنيات إنتاج المواد الفعالة المتقدمة وحلول مراقبة الجودة الآلية وأنظمة مراقبة الدفعات في الوقت الفعلي للامتثال لأطر اليقظة الدوائية والتنظيمية المتطورة.

- إن التعقيد المتزايد في تركيبات الأدوية والطلب المتزايد على المكونات الفعالة عالية النقاء يدفع إلى اعتماد أنظمة آلية شاملة تدعم دورة حياة الإنتاج بأكملها - من اختبار المواد الخام والتوليف إلى الصياغة والإصدار النهائي

- إن التعاون الاستراتيجي بين مصنعي API ومنظمات تطوير العقود والتصنيع (CDMOs) ومقدمي التكنولوجيا يعزز الابتكار في عمليات الإنتاج وتدريب الموظفين وضمان الجودة، مما يعزز في نهاية المطاف الكفاءة التشغيلية وموثوقية المنتج

- مع تركيز قطاع الأدوية في أوروبا على تحسين التكلفة والامتثال التنظيمي ومعايير الإنتاج عالية الجودة، فإن سوق المكونات الصيدلانية النشطة (API) مهيأة للنمو القوي، مدعومًا بالابتكار التكنولوجي والأتمتة والاعتماد المتزايد على الحلول الرقمية والسحابية عبر كل من الشركات المصنعة للأدوية العامة والخاصة.

ديناميكيات سوق المكونات الصيدلانية النشطة (API) في أوروبا

سائق

تعزيز توسع السوق من خلال الابتكارات الرقمية وتحسين إدارة البيانات في سوق المكونات الصيدلانية النشطة (API) في أوروبا

- يشهد سوق المكونات الصيدلانية النشطة (API) في أوروبا نموًا قويًا، مدفوعًا بالتطورات في التقنيات التحليلية والأتمتة وأنظمة إدارة البيانات التي تُحسّن عمليات التصنيع ومراقبة الجودة والامتثال التنظيمي في قطاعي الأدوية والتكنولوجيا الحيوية. وتعمل دول رئيسية، مثل ألمانيا وفرنسا والمملكة المتحدة، على تحديث مرافق الإنتاج وتطبيق منصات متطورة لاختبار الجودة لضمان دقة صياغة المكونات الصيدلانية النشطة (API) واستقرارها وسلامتها للأسواق المحلية وأسواق التصدير.

- في أوائل عام ٢٠٢٤، وسعت كبرى شركات تصنيع وتوريد مكونات API مختبراتها التحليلية عالية الإنتاجية ودمجت حلولاً رقمية في جميع أنحاء أوروبا، مما أتاح إجراء اختبارات أسرع، ومراقبة فورية للبيانات، وتحسين الامتثال لممارسات التصنيع الجيدة (GMP) والمعايير التنظيمية الدولية. ومن المتوقع أن تُسرّع هذه الابتكارات نمو السوق بشكل كبير خلال فترة التوقعات.

- إن التبني المتزايد للتقنيات التحليلية المتقدمة - مثل كروماتوغرافيا السوائل عالية الأداء (HPLC)، وقياس الطيف الكتلي، والاختبار القائم على التحليل الطيفي - يدعم التوصيف الدقيق للمكونات النشطة، وملف الشوائب، والتحقق من صحة إطلاق الدفعات، وبالتالي تعزيز كفاءة التصنيع الشاملة وجودة المنتج.

- تعمل الأطر التنظيمية، بما في ذلك إرشادات وكالة الأدوية الأوروبية والمعايير الوطنية للجودة، على تعزيز اختبارات API الصارمة وإمكانية التتبع، مما يؤدي بشكل غير مباشر إلى دفع الطلب على المنصات التحليلية الآلية والمتكاملة عبر وحدات تصنيع الأدوية

- تركز المبادرات التعاونية بين منتجي API ومنظمات التصنيع التعاقدية والهيئات التنظيمية على توحيد أفضل الممارسات وتنفيذ أنظمة إدارة الجودة الرقمية وتدريب الموظفين على منهجيات التحليل المتطورة، والتي تعد ضرورية لتوسيع قدرات سوق API وضمان سلامة المنتج بشكل متسق.

ضبط النفس/التحدي

تكاليف التنفيذ المرتفعة والتبني المتغير عبر المرافق

- على الرغم من التقدم التكنولوجي، فإن التكاليف المرتفعة المرتبطة بالأنظمة التحليلية الآلية وأجهزة مراقبة الجودة وخدمات التكامل تظل تشكل عائقًا رئيسيًا، وخاصة بالنسبة للشركات المصنعة الصغيرة والمتوسطة الحجم في أوروبا الشرقية وغيرها من المناطق الحساسة للتكلفة، مما يحد من قدرتها على تبني أحدث حلول إنتاج واختبار واجهات برمجة التطبيقات.

- إن تعقيد نشر المنصات الرقمية المتكاملة بالكامل، والتي تتطلب التنسيق بين الكيميائيين وفرق ضمان الجودة وموظفي تكنولوجيا المعلومات، يقيد التبني في المرافق الأصغر التي تفتقر إلى الخبرة الفنية، وبالتالي تقييد تحسينات الكفاءة ومراقبة الجودة الشاملة.

- بالإضافة إلى ذلك، تساهم الاختلافات في تطبيق اللوائح المحلية، وجاهزية البنية التحتية، وتدريب القوى العاملة في أنماط تبني غير متساوية عبر البلدان الأوروبية، مما يمنع التنفيذ الموحد لأفضل ممارسات تصنيع واجهات برمجة التطبيقات في فئتها.

- للتغلب على هذه التحديات والحفاظ على نمو سوق المكونات الصيدلانية النشطة (API) في أوروبا، يُعدّ زيادة الاستثمار في البنية التحتية الرقمية، وتوحيد معايير الجودة عبر الحدود، وبرامج التدريب المُوجّهة لموظفي التحليل والإنتاج، أمورًا أساسية. ستُتيح هذه الإجراءات وصولًا أوسع إلى تقنيات المكونات الصيدلانية النشطة المتقدمة، وتحسين الامتثال، ورفع كفاءة التصنيع في مختلف مرافق الأدوية.

نطاق سوق المكونات الصيدلانية النشطة (API) في أوروبا

يتم تقسيم السوق على أساس الجزيء، والنوع، ونوع الشركة المصنعة، والتوليف، والتوليف الكيميائي، ونوع الدواء، والاستخدام، والفعالية، والتطبيق العلاجي.

- بواسطة الجزيء

بناءً على الجزيء، يُقسّم سوق المكونات الصيدلانية النشطة (API) في أوروبا إلى جزيء صغير وجزيء كبير. وقد هيمن قطاع الجزيئات الصغيرة على السوق في عام 2024 بحصة إيرادات بلغت 62.3%، بفضل عمليات التصنيع الراسخة والفعّالة من حيث التكلفة، وإمكانية تطبيقه على نطاق واسع في مجالات علاجية متعددة، وكفاءة إنتاجه بكميات كبيرة. ولا تزال الجزيئات الصغيرة تُشكّل العمود الفقري للعلاج الدوائي التقليدي، مما يجعلها الخيار الأمثل لتركيبات الأدوية الجنيسة والمبتكرة على حد سواء. ويساهم استقرارها وسهولة تركيبها وفعاليتها السريرية المثبتة في استمرار هيمنتها في السوق.

من المتوقع أن يشهد قطاع الجزيئات الكبيرة أسرع معدل نمو سنوي مركب قدره 10.2% بين عامي 2025 و2032، مدفوعًا بالتوسع في استخدام المستحضرات البيولوجية، والأجسام المضادة وحيدة النسيلة، والعلاجات البروتينية المعقدة. وتساهم الاستثمارات المتزايدة في التكنولوجيا الحيوية، والطب الدقيق، والأساليب العلاجية الشخصية في زيادة الطلب على المستحضرات الصيدلانية الجزيئية الكبيرة في جميع أنحاء أوروبا. كما أن التطورات التكنولوجية في هندسة البروتينات، والتصنيع الخلوي، والدعم التنظيمي للمستحضرات البيولوجية الجديدة تُسرّع النمو في هذا القطاع عالي القيمة.

- حسب النوع

بناءً على النوع، يُقسّم سوق المكونات الصيدلانية الفعالة (API) في أوروبا إلى مكونات صيدلانية فعالة مبتكرة ومكونات صيدلانية فعالة عامة. وقد استحوذت المكونات الصيدلانية الفعالة المبتكرة على أكبر حصة من الإيرادات بنسبة 58.7% في عام 2024، مدعومةً بالاستثمارات المستمرة في مشاريع البحث والتطوير، والحوافز التنظيمية للعلاجات المبتكرة، والطلب المتزايد على العلاجات الجديدة في المجالات العلاجية مثل الأورام وأمراض القلب والأعصاب. ويعزز هيمنة هذا القطاع التركيز المتزايد على الطب الدقيق، والمستحضرات البيولوجية، والعلاجات الموجهة، والتي تتطلب تركيبات متخصصة وعالية الجودة من المكونات الصيدلانية الفعالة لضمان الفعالية والسلامة.

من المتوقع أن يُسجل قطاع الأدوية المبتكرة الجنيسة أسرع معدل نمو سنوي مركب بنسبة 9.5% بين عامي 2025 و2032، مدفوعًا بالحاجة المتزايدة إلى بدائل فعّالة من حيث التكلفة للأدوية ذات العلامات التجارية، وزيادة الضغط على ميزانيات الرعاية الصحية، وتوسع مرافق تصنيع الأدوية الجنيسة في جميع أنحاء أوروبا. تُمكّن هذه العوامل من توسيع نطاق وصول المرضى إلى الأدوية الأساسية مع الحفاظ على معايير الجودة العالية في سلاسل توريد المكونات الصيدلانية الفعالة.

- حسب نوع الشركة المصنعة

بناءً على نوع المُصنِّع، يُقسَّم سوق المكونات الصيدلانية النشطة (API) في أوروبا إلى مُصنِّعي مكونات صيدلانية نشطة (API) مُؤقَّتين (مُؤقَّتين) و(مُؤجَّرين). وقد هيمن مُصنِّعو المكونات الصيدلانية النشطة (API) المُؤقَّتين على حصة إيرادات بلغت 55.4% في عام 2024، مستفيدين من التكامل الرأسي، والتحكم الكامل في جودة الإنتاج، وسلاسل توريد موثوقة لمنتجاتهم الصيدلانية الداخلية. ويتمتع هؤلاء المُصنِّعون بمكانة أفضل تُمكِّنهم من استيفاء المعايير التنظيمية الصارمة، والحفاظ على جودة مُنتظمة للمنتجات، وتحسين كفاءة التكلفة، مما يُوفِّر لهم ميزة تنافسية في السوق الأوروبية.

من المتوقع أن ينمو مُصنِّعو المواد الصيدلانية الفعالة (API) التجاريون بأسرع معدل نمو سنوي مركب قدره 10.1% خلال الفترة 2025-2032، مدفوعًا بالاتجاه المتزايد نحو الاستعانة بمصادر خارجية بين شركات الأدوية، والشراكات الاستراتيجية، وتعاونات التصنيع التعاقدي. ويدعم نمو هذا القطاع المرونة وقابلية التوسع وكفاءة التكلفة التي تُقدمها شركات الأدوية الصغيرة التي تسعى للحصول على إمدادات عالية الجودة من المواد الصيدلانية الفعالة دون الحاجة إلى استثمار كبير في البنية التحتية للإنتاج.

- عن طريق التوليف

بناءً على التركيب، يُقسّم سوق المكونات الصيدلانية النشطة (API) في أوروبا إلى مكونات صيدلانية نشطة اصطناعية ومكونات صيدلانية نشطة حيوية. وقد استحوذت المكونات الصيدلانية النشطة الاصطناعية على الحصة الأكبر بنسبة 63.8% في عام 2024، مما يعكس فعالية عمليات إنتاجها من حيث التكلفة، وقابليتها العالية للتوسع، والطلب المستمر عليها في مختلف الفئات العلاجية التقليدية، مثل علاج الألم، وأمراض القلب والأوعية الدموية، والعلاجات المضادة للعدوى. ويستفيد هذا القطاع من تقنيات التصنيع المتطورة، وشبكات التوريد الراسخة، والتوافر الواسع للمواد الخام في جميع أنحاء أوروبا.

من المتوقع أن تسجل مكونات التكنولوجيا الحيوية الصيدلانية التطبيقية أسرع معدل نمو سنوي مركب بنسبة 11.3% بين عامي 2025 و2032، مدفوعًا بالتوسع السريع في مجال المستحضرات البيولوجية واللقاحات والعلاجات الشخصية، لا سيما في مجالي الأورام والمناعة. وتساهم الاستثمارات المتزايدة في البحث والتطوير في مجال التكنولوجيا الحيوية المتقدمة، إلى جانب تزايد اعتماد العلاجات المعقدة القائمة على البروتينات، وعلاجات الخلايا والجينات، والدعم التنظيمي للمستحضرات البيولوجية المبتكرة، في تسريع نمو هذا القطاع عالي القيمة في جميع أنحاء المنطقة.

- عن طريق التركيب الكيميائي

بناءً على التركيب الكيميائي، يُقسّم سوق المكونات الصيدلانية النشطة (API) في أوروبا إلى: أسيتامينوفين، أرتيميسينين، ساكساجليبتين، كلوريد الصوديوم، إيبوبروفين، لوزارتان البوتاسيوم، إينوكسابارين الصوديوم، روفيناميد، نابروكسين، تاموكسيفين، وغيرها. هيمن الإيبوبروفين على السوق عام 2024 بنسبة 14.2%، بفضل استخدامه الواسع كمسكن للألم ومضاد للالتهابات في حالات مثل التهاب المفاصل، والصداع، وآلام الجهاز العضلي الهيكلي. يساهم توفره الواسع، وسعره المناسب، وفعاليته المثبتة في العلاجات الحادة والمزمنة، في تعزيز مكانته الرائدة.

من المتوقع أن ينمو إينوكسابارين الصوديوم بأسرع معدل نمو سنوي مركب قدره 10.5% خلال الفترة المتوقعة من 2025 إلى 2032. ويعزى هذا النمو إلى تزايد انتشار أمراض القلب والأوعية الدموية، وزيادة الطلب على علاجات مضادات التخثر، والتطورات التكنولوجية التي تُحسّن سلامة الدواء، ودقة الجرعات، وآليات توصيله. كما يُسرّع ازدياد الوعي بالرعاية الوقائية لأمراض القلب والأوعية الدموية، والمبادرات الصحية الحكومية الداعمة، من اعتماد إينوكسابارين الصوديوم في البيئات السريرية.

- حسب نوع الدواء

بناءً على نوع الدواء، يُقسّم سوق المكونات الصيدلانية النشطة (API) في أوروبا إلى أدوية بوصفة طبية وأخرى بدون وصفة طبية. وقد استحوذت الأدوية الموصوفة على أكبر حصة سوقية بنسبة 71.5% في عام 2024، مما يعكس دورها المحوري في إدارة الأمراض المزمنة والمعقدة، وحاجتها إلى إشراف متخصص، والالتزام بالمتطلبات التنظيمية الصارمة. كما تدعم الابتكارات المستمرة في العلاجات الموجهة، والمستحضرات البيولوجية، والطب الشخصي هيمنة الأدوية الموصوفة.

من المتوقع أن تشهد الأدوية التي تُصرف دون وصفة طبية أسرع معدل نمو سنوي مركب بنسبة 9.6% خلال الفترة المتوقعة من 2025 إلى 2032. ويعود هذا النمو إلى تزايد وعي المستهلكين بالعناية الذاتية، والاتجاهات المتزايدة نحو التطبيب الذاتي للأمراض البسيطة، وسهولة الحصول على الأدوية من خلال الصيدليات والمنصات الإلكترونية. ويدعم هذا القطاع أيضًا الحملات الصحية التي تُروج للرعاية الوقائية، وعروض المنتجات التي تُركز على الراحة، والدور المتنامي للصيدليات الإلكترونية في أوروبا.

- حسب الاستخدام

بناءً على الاستخدام، يُقسّم سوق المكونات الصيدلانية النشطة (API) في أوروبا إلى تطبيقات سريرية وبحثية. وقد هيمن الاستخدام السريري على السوق في عام 2024 بنسبة إيرادات بلغت 68.3%، مدعومًا بتطبيقات علاجية واسعة النطاق في المستشفيات والعيادات التخصصية ومراكز الرعاية الصحية. ويعزى ارتفاع الطلب إلى إجراءات العلاج الروتينية، وتزايد أعداد المرضى، والاعتماد المتزايد على تركيبات المكونات الصيدلانية النشطة الموحدة في الممارسة السريرية. كما يستفيد هذا القطاع من التطورات في الطب الشخصي، والعلاجات الموجهة، ودمج المكونات الصيدلانية النشطة في العلاجات المركبة، مما يعزز فعالية العلاج ونتائج المرضى.

من المتوقع أن يُسجل استخدام الأبحاث أسرع معدل نمو سنوي مركب بنسبة 10.7% خلال الفترة المتوقعة من 2025 إلى 2032. ويعزى هذا النمو إلى توسع التجارب السريرية، وزيادة التركيز على اكتشاف الأدوية والدراسات ما قبل السريرية، وزيادة استثمارات البحث والتطوير في أوروبا. كما أن التركيز المتزايد على الابتكار في تطوير العلاجات، والدعم التنظيمي لبرامج الأدوية التجريبية، والتعاون بين شركات الأدوية ومؤسسات البحث، يُسرّع من اعتماد المكونات الصيدلانية الفعالة في تطبيقات البحث.

- حسب الفعالية

بناءً على الفعالية، يُقسّم سوق المكونات الصيدلانية الفعالة (API) في أوروبا إلى مكونات صيدلانية فعالة منخفضة إلى متوسطة الفعالية، ومكونات صيدلانية فعالة تتراوح بين الفعالية العالية والفعالة. هيمنت المكونات الصيدلانية الفعالة منخفضة إلى متوسطة الفعالية على السوق في عام 2024 بنسبة 59.4%، مدفوعةً بإمكانية تطبيقها العلاجي الواسع في مجالات مرضية متعددة، ومتطلبات مناولة أبسط، وقيود أمان واحتواء أقل. تُستخدم هذه المكونات الصيدلانية الفعالة على نطاق واسع في العلاجات التقليدية وأنظمة العلاج الروتينية، مما يجعلها عنصرًا أساسيًا في كل من المستشفيات ومرضى العيادات الخارجية. كما أن سهولة إنتاجها، وفعاليتها من حيث التكلفة، ومساراتها التنظيمية الراسخة تُسهم في ترسيخ مكانتها الرائدة في السوق.

من المتوقع أن تنمو المواد الفعالة الفعالة (APIs) ذات الفعالية العالية بأسرع معدل نمو سنوي مركب قدره 11.0% خلال الفترة المتوقعة من 2025 إلى 2032. ويعزى هذا النمو إلى دورها المحوري في العلاجات التخصصية، بما في ذلك علاج الأورام، والعلاجات المضادة للفيروسات، والعلاجات الموجهة التي تتطلب جرعات دقيقة وبروتوكولات سلامة صارمة. وتُعدّ زيادة استثمارات البحث والتطوير في الأدوية عالية الفعالية، والتطورات في تقنيات الاحتواء والتوصيل، والطلب المتزايد على المواد الفعالة الفعالة المتخصصة في الطب الشخصي، عوامل رئيسية تدفع التوسع السريع لهذا القطاع في جميع أنحاء أوروبا.

- حسب التطبيق العلاجي

بناءً على التطبيقات العلاجية، يُقسّم سوق المكونات الصيدلانية النشطة (API) في أوروبا إلى طب القلب، والجهاز العصبي المركزي والأعصاب، والأورام، وجراحة العظام، والغدد الصماء، وأمراض الرئة، وأمراض الجهاز الهضمي، وأمراض الكلى، وطب العيون، وغيرها من التطبيقات العلاجية. هيمن طب الأورام على السوق في عام 2024 بحصة إيرادات بلغت 32.8%، مدفوعًا بارتفاع معدل انتشار أنواع مختلفة من السرطان، وزيادة الاستثمارات في العلاجات الموجهة، وتوسع مبادرات الطب الشخصي في جميع أنحاء أوروبا. ويزداد الطلب على المكونات الصيدلانية النشطة (API) في طب الأورام بفضل التطورات في العلاج المناعي، وبرامج الطب الدقيق، والتمويل الحكومي لأبحاث السرطان.

من المتوقع أن تشهد مكونات الأدوية الصيدلانية الفعالة في الجهاز العصبي المركزي والأعصاب أسرع معدل نمو سنوي مركب بنسبة 10.8% خلال الفترة المتوقعة من 2025 إلى 2032. ويعزى هذا النمو إلى تزايد حالات الاضطرابات العصبية التنكسية، وتطوير خيارات علاجية جديدة لحالات مثل الزهايمر وباركنسون والتصلب اللويحي، بالإضافة إلى التركيز المتزايد على البحث والتطوير في قطاع الأدوية الأوروبي. كما يُسهم تزايد الوعي بالصحة النفسية، إلى جانب التقدم التكنولوجي في تركيب الأدوية وتوفيرها للتطبيقات العصبية، في التوسع السريع لهذا القطاع.

تحليل إقليمي لسوق المكونات الصيدلانية النشطة (API) في أوروبا

- تُعدّ أوروبا منطقةً مهمةً في سوق المكونات الصيدلانية الفعالة (API) العالمي، حيث ستُحقق حصةً كبيرةً من الإيرادات في عام 2024. ويدعم مساهمة المنطقة منظومةُ تصنيع الأدوية المتطورة، والأطر التنظيمية القوية، والتركيز المتزايد على الكفاءة التشغيلية والامتثال للجودة. وتُسهم زيادة الاستثمارات في تقنيات إنتاج المكونات الصيدلانية الفعالة المبتكرة، والتركيز على ممارسات التصنيع المستدامة، وتوسع منظمات التصنيع التعاقدي (CMOs)، في دفع عجلة أنشطة السوق. علاوةً على ذلك، يُشجع الطلب المتزايد على المكونات الصيدلانية الفعالة عالية الجودة، إلى جانب المعايير الصارمة لسلامة الأدوية وفعاليتها، شركات الأدوية على تعزيز قدراتها الإنتاجية، مما يُعزز دور أوروبا في المشهد العالمي للمكونات الصيدلانية الفعالة.

- يستفيد توسع السوق في أوروبا من الأطر التنظيمية القوية، وسياسات السداد الشاملة، والمشاركة الواسعة للمرضى، مما يعزز بشكل جماعي اعتماد حلول المكونات الصيدلانية الفعالة على نطاق أوسع. تستثمر الحكومات وهيئات الرعاية الصحية في تحديث تكنولوجيا المعلومات في مجال الرعاية الصحية، وتدعم نماذج الرعاية القائمة على القيمة، والتي تُركز على الامتثال والشفافية وكفاءة إدارة الأدوية. تُعدّ هذه المبادرات، إلى جانب زيادة الوعي بين مصنعي الأدوية ومقدمي الرعاية الصحية بشأن الحاجة إلى مراقبة الجودة، والتطوير المتكامل للأدوية، وتحسين العمليات، عوامل رئيسية لاعتماد سوق المكونات الصيدلانية الفعالة.

- أوروبا موطنٌ للعديد من شركات تكنولوجيا الأدوية الرائدة المتخصصة في إنتاج المكونات الصيدلانية الفعالة (API)، وإدارة الجودة، والتكامل السريري. ويعزز التعاون الوثيق بين مؤسسات الرعاية الصحية، والمصنّعين، ومزوّدي البرامج، التقدم في مجال مراقبة الجودة الآلية، وتحسين العمليات، وأدوات إعداد التقارير التنظيمية. ولا تقتصر هذه الابتكارات على تحسين كفاءة الإنتاج فحسب، بل تعزز أيضًا الامتثال وسلامة المرضى، مما يعزز ريادة أوروبا في سوق المكونات الصيدلانية الفعالة عالميًا.

نظرة عامة على سوق المكونات الصيدلانية النشطة (API) في ألمانيا

احتلت سوق المكونات الصيدلانية النشطة (API) في ألمانيا مكانة رائدة في أوروبا عام 2024، مستحوذةً على أكبر حصة من الإيرادات بنسبة 34.2%. ويُعزى هذا الأداء القوي إلى منظومة تصنيع الأدوية الراسخة في ألمانيا، ومعايير الامتثال التنظيمي الصارمة، والتركيز على إنتاج المكونات الصيدلانية النشطة عالي الجودة. وتستفيد البلاد من شبكة كثيفة من شركات الأدوية ومؤسسات البحث، مما يعزز الابتكار في تطوير الأدوية وضمان الجودة وتحسين العمليات. ويتزايد استخدام تقنيات التصنيع المتقدمة، بما في ذلك المعالجة المستمرة وتكنولوجيا تحليل العمليات وحلول الأتمتة، لتعزيز كفاءة الإنتاج واتساق المنتجات. ويعزز التركيز الاستراتيجي لألمانيا على إنتاج المكونات الصيدلانية النشطة بشكل مستدام والتصنيع الموجه للتصدير مكانتها البارزة في السوق الأوروبية.

نظرة عامة على سوق المكونات الصيدلانية النشطة (API) في المملكة المتحدة

استحوذ سوق المكونات الصيدلانية النشطة (API) في المملكة المتحدة على حصة ملحوظة من سوق المكونات الصيدلانية النشطة في أوروبا عام 2024، ومن المتوقع أن يسجل أسرع معدل نمو سنوي مركب قدره 11.8% خلال الفترة المتوقعة. ويدعم نمو سوق المملكة المتحدة الاستثمارات في البنية التحتية الدوائية الحديثة، والاعتماد المتزايد على حلول التصنيع الرقمية، والتركيز المتزايد على الامتثال للمعايير التنظيمية. ويعزز دمج الأنظمة السحابية، والمراقبة الآلية للعمليات، والتحليلات المتقدمة، الكفاءة التشغيلية ويضمن جودة ثابتة للمكونات الصيدلانية النشطة. ويساهم الطلب المتزايد على المكونات الصيدلانية النشطة المبتكرة وعالية النقاء، إلى جانب المبادرات الرامية إلى تعزيز قدرات الإنتاج الدوائي المحلية، في دفع عجلة النمو القوي للبلاد في سوق المكونات الصيدلانية النشطة في أوروبا.

حصة سوق المكونات الصيدلانية النشطة (API) في أوروبا

إن صناعة المكونات الصيدلانية النشطة (API) في أوروبا تقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة نوفارتيس إيه جي (سويسرا)

- سانوفي (فرنسا)

- شركة فايزر (الولايات المتحدة)

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- أبوت (الولايات المتحدة)

- شركة تيفا للصناعات الدوائية المحدودة (إسرائيل)

- شركة بوش الصحية المحدودة (كندا)

- UCB SA (بلجيكا)

- شركة صنوفيون للأدوية (الولايات المتحدة)

- شركة جاز للأدوية (المملكة المتحدة)

- أسترازينيكا (المملكة المتحدة)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- H. Lundbeck A/S (الدنمارك)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة سوميتومو داينيبون فارما المحدودة (اليابان)

- شركة كاديلا للأدوية (الهند)

أحدث التطورات في سوق المكونات الصيدلانية النشطة (API) في أوروبا

- في مايو 2025، أعلنت شركة زيليا للأدوية، آخر مُصنّع أوروبي للمكونات الرئيسية للمضادات الحيوية، عن إغلاق أكبر مصنع محلي لها في كوبنهاغن، مما أدى إلى فقدان 500 وظيفة. وعزت الشركة ذلك إلى المنافسة غير المستدامة، وتخطط لنقل بعض إنتاجها إلى الصين. وتُبرز هذه الخطوة التحديات التي تواجه الاكتفاء الذاتي في صناعة الأدوية في أوروبا، حيث أن حوالي 80% من المكونات الفعالة المستخدمة في الاتحاد الأوروبي تأتي بالفعل من الصين.

- في فبراير 2024، أكدت شركة تيفا للصناعات الدوائية قرارها بالبقاء شركة موحدة للأدوية الجنيسة والعلامات التجارية، على الرغم من تكهنات الانفصال. وأبرز الرئيس التنفيذي اهتمامًا كبيرًا بأعمال الشركة في مجال المواد الفعالة، والتي تُقدر قيمتها بمليار دولار أمريكي في قطاع عالمي تبلغ قيمته 85 مليار دولار أمريكي. وتخطط تيفا لتصفية أعمالها في مجال المواد الفعالة بحلول عام 2025، بهدف تبسيط العمليات والتركيز على المجالات الأساسية.

- في يوليو 2023، أعلنت شركة EUROAPI، الشركة الأوروبية الرائدة في تصنيع API، عن زيادة صافي مبيعاتها بنسبة 2.6% في النصف الأول من عام 2023، لتصل إلى 496.6 مليون يورو. وقد استقطبت الشركة 35 عميلاً جديداً في مجال الجزيئات الصغيرة والكبيرة، واستأنفت إنتاج البروستاجلاندين في بودابست، مما ساهم في تحقيق أداء إيجابي.

- في نوفمبر 2022، استحوذت EUROAPI على شركة Biano، مما عزز قدراتها في قطاع تطوير وتصنيع العقود (CDMO). هدفت هذه الخطوة الاستراتيجية إلى توسيع نطاق خدمات EUROAPI وتعزيز مكانتها في سوق API الأوروبية.

- في ديسمبر 2021، عيّنت EUROAPI لجنةً تنفيذيةً جديدةً، مما يُشير إلى التزامها بتعزيز هياكل القيادة والحوكمة. وكان هذا التغيير التنظيمي جزءًا من استراتيجية الشركة الأوسع نطاقًا لتعزيز الكفاءة التشغيلية والقدرة التنافسية في السوق.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.