Europe Api Intermediates Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

55.61 Billion

USD

89.30 Billion

2024

2032

USD

55.61 Billion

USD

89.30 Billion

2024

2032

| 2025 –2032 | |

| USD 55.61 Billion | |

| USD 89.30 Billion | |

| % | |

|

تقسيم سوق وسيطات API الأوروبية، حسب النوع (وسيطات الأدوية البيطرية، والوسيطات الدوائية/السائبة)، المنتج (مركب البرومو، سالبوتامول-أو-بنزيل، هيميسلفات، أوكسيران، قاعدة بيسوبرولول، ثنائي الفينيل متعدد الكلور-HP الكيرالي، قاعدة فينيرامين، قاعدة كلورفينيرامين، قاعدة برومفينيرامين، قاعدة ميبيرامين/بيريلامين، 6-أمينو-1،3-ثنائي ميثيل يوراسيل، ثيوفيلين، أسفيلين، زانثين، نتريلات، وغيرها)، النوع العلاجي (أمراض المناعة الذاتية، الأورام، الأمراض الأيضية، طب العيون، أمراض القلب والأوعية الدموية، الأمراض المعدية، طب الأعصاب، اضطرابات الجهاز التنفسي، الأمراض الجلدية، طب المسالك البولية، وغيرها)، العملاء (المستخدمون المباشرون/شركات الأدوية، التجار/تجار الجملة/الموزعون). الجمعيات/الحكومات والمؤسسات/المؤسسات الخاصة)، المستخدم النهائي (مُصنِّع واجهة برمجة التطبيقات، ومُصنِّع المنتج النهائي)، قناة التوزيع (العطاءات المباشرة، ومبيعات التجزئة، وغيرها) -- اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق وسيطات API في أوروبا

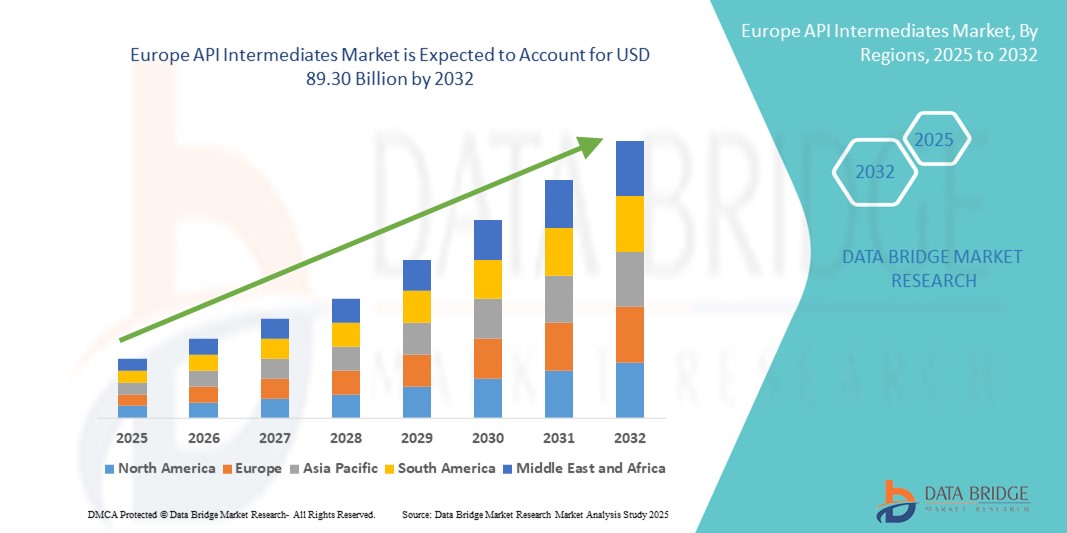

- تم تقييم حجم سوق الوسيطات API الأوروبية بـ 55.61 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 89.30 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 6.10٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال الطلب المتزايد على المنتجات الصيدلانية والبيولوجية الصيدلانية، إلى جانب زيادة الاستعانة بمصادر خارجية لتصنيع API للمنتجين المتخصصين، مما يدفع الإنتاج على نطاق واسع والابتكار في وسيطات API

- علاوة على ذلك، فإن التقدم في تقنيات التركيب الكيميائي، والاعتماد المتزايد على ممارسات الكيمياء الخضراء، والانتشار المتزايد للأمراض المزمنة تعمل على تسريع استخدام المواد الوسيطة API في العديد من المجالات العلاجية، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق وسيطات API الأوروبية

- يشهد سوق المواد الوسيطة للمكونات الصيدلانية النشطة (API) في أوروبا نموًا قويًا، مدفوعًا بتزايد الطلب على المواد الوسيطة عالية الجودة في صناعة الأدوية، وزيادة الاستثمارات في اكتشاف الأدوية، واعتماد تقنيات التحليل والتوليف المتقدمة. ويساهم التركيز المتزايد على الطب الشخصي وتطوير الجزيئات المعقدة في زيادة الطلب على المواد الوسيطة للمكونات الصيدلانية النشطة.

- تُسرّع المبادرات الحكومية المتنامية لدعم البحث والتطوير الدوائي، إلى جانب زيادة التمويل لتحديث الإنتاج والامتثال للوائح التنظيمية، من اعتماد حلول وسيطة متقدمة للواجهات البرمجية التطبيقية. إضافةً إلى ذلك، يُمكّن دمج الأتمتة ومنصات التركيب عالية الإنتاجية وتقنيات تحليل العمليات من إنتاج وسيط أسرع وأكثر كفاءةً وجودةً، مما يُحسّن الجداول الزمنية لتطوير الأدوية بشكل عام.

- سيطرت ألمانيا على سوق المواد الوسيطة API الأوروبية بأكبر حصة إيرادات بلغت 34.2% في عام 2024، بدعم من بنيتها التحتية القوية لتصنيع الأدوية، واعتمادها العالي على التقنيات الاصطناعية والحيوية المتقدمة، وأطر تنظيمية قوية تسهل الإنتاج واسع النطاق للمواد الوسيطة.

- من المتوقع أن تسجل المملكة المتحدة أسرع معدل نمو سنوي مركب بنسبة 10.8% في سوق API Intermediates في أوروبا خلال فترة التوقعات، مدفوعة ببرامج البحث والتطوير المستمرة المدعومة من NHS، والاستثمارات المتزايدة في تصنيع التكنولوجيا الحيوية والجزيئات الاصطناعية، والطلب المتزايد على المواد الوسيطة عالية الجودة لكل من الإنتاج الدوائي المحلي والموجه للتصدير.

- هيمن قطاع المواد الوسيطة الصيدلانية/الأدوية السائبة على سوق المواد الوسيطة الفعالة، محققًا أكبر حصة إيرادات بلغت 68.4% في عام 2024، مدفوعًا بتطبيقاته الواسعة في تصنيع الأدوية على نطاق واسع في مجالات علاجية مثل الأورام، وأمراض القلب والأوعية الدموية، والأمراض المعدية. ويستفيد هذا القطاع من الطلب القوي من منتجي الأدوية الجنيسة والعلامات التجارية حول العالم.

نطاق التقرير وتقسيم سوق وسيطات واجهة برمجة التطبيقات

|

صفات |

رؤى السوق الرئيسية لوسطاء API |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق وسيطات API في أوروبا

الأهمية المتزايدة لمكونات API الوسيطة في تصنيع الأدوية الحديثة

- من الاتجاهات المهمة والمتسارعة في سوق المواد الوسيطة API الأوروبية، الاعتماد المتزايد على تقنيات التصنيع المتقدمة والأتمتة وأدوات تحسين العمليات الرقمية. يُعزز هذا التكامل بين أساليب الإنتاج المبتكرة كفاءة وجودة وقابلية توسع إنتاج المواد الوسيطة API.

- على سبيل المثال، تُطبّق شركات تصنيع الأدوية الرائدة تقنيات تصنيع مستمرة لمواد API الوسيطة، مما يُتيح جودةً ثابتةً للمنتج، وجداول إنتاجٍ أقصر، وتحكمًا أفضل في معايير العملية الحرجة. وبالمثل، تُستخدم تقنيات تحليل العمليات المتقدمة (PAT) لمراقبة التفاعلات آنيًا، مما يضمن الامتثال للمتطلبات التنظيمية الصارمة.

- تتيح الأتمتة والتصنيع القائم على البيانات الصيانة التنبؤية للمعدات، وتحسين استخدام المواد الخام، وتقليل فترات التوقف. على سبيل المثال، تستخدم بعض المنشآت الآن تحليلات الذكاء الاصطناعي للتنبؤ باختناقات الإنتاج وتعديل جدولة الدفعات لتلبية متطلبات واجهة برمجة التطبيقات (API) العاجلة. علاوة على ذلك، تساعد هذه التطورات في خفض تكاليف التصنيع وتحسين الإنتاجية، مما يجعل الإنتاج أكثر تنافسية.

- يُسهّل دمج مبادئ الصناعة 4.0 مع تصنيع مكونات API الوسيطة التحكم والإشراف المركزيين عبر مواقع الإنتاج المتعددة. فمن خلال واجهة رقمية واحدة، يُمكن للمصنعين تتبع تقدم الدفعات، ومراقبة مقاييس الجودة، وضمان شفافية سلسلة التوريد، من المواد الخام إلى مكونات API النهائية.

- هذا التوجه نحو عمليات تصنيع أكثر دقة وكفاءة وترابطًا يُعيد تشكيل سلاسل توريد الأدوية جذريًا. ونتيجةً لذلك، تستثمر شركات كبرى مثل لونزا وكامبريكس بكثافة في توسيع مرافق إنتاج المواد الوسيطة عالية النقاء والمجهزة بأنظمة حديثة وآلية.

- يتزايد الطلب على المواد الوسيطة عالية الجودة التي يتم إنتاجها باستخدام طرق التصنيع المتقدمة بسرعة في كل من قطاعات الأدوية ذات العلامات التجارية والأدوية العامة، حيث تعطي شركات الأدوية الأولوية بشكل متزايد للجودة الثابتة والكفاءة من حيث التكلفة والامتثال التنظيمي.

ديناميكيات سوق وسيطات API في أوروبا

سائق

الأهمية المتزايدة لمكونات API الوسيطة في تصنيع الأدوية الحديثة

- إن الطلب المتزايد على إنتاج دوائي فعال وعالي الجودة، إلى جانب الحاجة إلى تسريع تطوير الأدوية، يُسهم بشكل كبير في نمو سوق المواد الوسيطة الفعالة (APIs). تُعدّ هذه المواد الوسيطة مواد خام أساسية في تركيب المكونات الصيدلانية الفعالة (APIs)، وتلعب دورًا أساسيًا في ضمان فعالية وسلامة واستقرار التركيبات الدوائية النهائية.

- على سبيل المثال، في أبريل 2024، أعلنت شركة ديفيس لابوراتوريز المحدودة عن توسيع طاقتها الإنتاجية من المواد الوسيطة API في الهند، بهدف تلبية الطلب المحلي وأسواق التصدير. ويعكس استثمار الشركة في تقنيات التخليق الكيميائي المتقدمة وممارسات الكيمياء الخضراء تحولًا صناعيًا أوسع نحو تصنيع المواد الوسيطة API المستدام والقابل للتوسع. ومن المتوقع أن تُعزز هذه التوسعات الاستراتيجية نمو سوق المواد الوسيطة API خلال فترة التوقعات.

- مع تزايد الطلب في قطاع الأدوية الأوروبي على الأدوية الجنيسة والأدوية الحيوية المماثلة والأدوية المتخصصة، أصبحت المواد الوسيطة الفعالة (API) أساسيةً لتمكين الإنتاج الفعال من حيث التكلفة وفي الوقت المناسب. إن دورها في تقليل الشوائب، وتحسين الإنتاجية، ودعم عمليات التخليق المعقدة يجعلها حجر الزاوية في تصنيع الأدوية.

- علاوةً على ذلك، يُشجع التركيز المتزايد على مرونة سلسلة التوريد وتقليل الاعتماد على مصادر من بلد واحد المُصنِّعين على تنويع قدراتهم الإنتاجية من المواد الصيدلانية الوسيطة. ويدعم هذا التوجه حوافز حكومية في العديد من الدول لتعزيز تصنيع المكونات الصيدلانية محليًا.

- إن تكامل تقنيات التصنيع المستمر، والتطورات في كيمياء العمليات، وزيادة الاستثمار في البحث والتطوير للوسائط عالية النقاء، تُتيح فرصًا جديدة في السوق. بفضل قدرتها على التكيف في مختلف المجالات العلاجية، بما في ذلك الأورام وأمراض القلب والأوعية الدموية والأمراض المعدية، تشهد وسيطات API تطبيقات متنامية تُعزز كفاءة التصنيع وجودة المنتج.

ضبط النفس/التحدي

المخاوف بشأن الامتثال التنظيمي الصارم وتكاليف الإنتاج المرتفعة

- تواجه صناعة المواد الوسيطة ذات المكونات النشطة النشطة تحديات تتعلق بالمتطلبات التنظيمية الصارمة في مختلف المناطق، مما قد يؤدي إلى إطالة أمد الموافقة على المنتجات وزيادة التكاليف التشغيلية. يتطلب الالتزام بممارسات التصنيع الجيدة (GMP) واستيفاء معايير دستور الأدوية استثمارًا كبيرًا في أنظمة مراقبة الجودة، وقوى عاملة ماهرة، وبنية تحتية للامتثال.

- على سبيل المثال، أدت عمليات التدقيق الأخيرة التي أجرتها هيئات تنظيمية، مثل إدارة الغذاء والدواء الأمريكية (FDA) ووكالة الأدوية الأوروبية (EMA)، إلى إغلاق مؤقت لمصانع بعض المصنّعين لعدم استيفائهم معايير البيئة والسلامة. تُبرز هذه الحوادث الحاجة إلى أطر امتثال قوية لتجنب انقطاعات التوريد.

- بالإضافة إلى ذلك، فإن التكلفة المرتفعة نسبيًا للوسطاء API المتقدمين - وخاصةً تلك التي تتطلب تركيبًا متعدد الخطوات أو محفزات متخصصة - قد تُشكل عائقًا أمام شركات الأدوية الصغيرة أو الأسواق التي تتأثر بالتكلفة. كما تُسهم عوامل مثل تقلب أسعار المواد الخام، والاعتماد على المواد الأولية المستوردة، وعمليات الإنتاج كثيفة الاستهلاك للطاقة في ارتفاع تكاليف التصنيع.

- في حين أن تحسين العمليات واقتصادات الحجم تعمل على خفض التكاليف تدريجيًا، فإن التسعير المتميز الملحوظ لمواد واجهة برمجة التطبيقات عالية النقاء أو المتخصصة يمكن أن يحد من التبني على نطاق واسع، وخاصة في المناطق ذات الدخل المنخفض والمتوسط

- إن التغلب على هذه التحديات لن يتطلب فقط التقدم التكنولوجي في كيمياء العمليات، بل سيتطلب أيضًا تعاونًا أكبر بين الشركات المصنعة والهيئات التنظيمية وموردي المواد الخام لإنشاء نظام إمداد أكثر كفاءة من حيث التكلفة والامتثال للمعايير للمواد الوسيطة API.

نطاق سوق وسيطات API الأوروبية

يتم تقسيم السوق على أساس النوع والمنتج ونوع العلاج والعملاء والمستخدم النهائي وقناة التوزيع.

- حسب النوع

بناءً على النوع، يُقسّم سوق المواد الوسيطة API إلى مواد وسيطة للأدوية البيطرية ومواد وسيطة للأدوية الصيدلانية/الأدوية السائبة. وقد هيمن قطاع المواد الوسيطة للأدوية الصيدلانية/الأدوية السائبة على السوق محققًا أكبر حصة إيرادات بلغت 68.4% في عام 2024، مدفوعًا بتطبيقاته الواسعة في تصنيع الأدوية على نطاق واسع في مجالات علاجية مثل الأورام وأمراض القلب والأوعية الدموية والأمراض المعدية. ويستفيد هذا القطاع من الطلب القوي من منتجي الأدوية الجنيسة والعلامات التجارية حول العالم.

من المتوقع أن يشهد قطاع وسيطات الأدوية البيطرية أسرع معدل نمو سنوي مركب بنسبة 9.7% بين عامي 2025 و2032، مدعومًا بالتركيز المتزايد على رعاية الحيوانات، وتوسع قطاع الثروة الحيوانية، وزيادة الموافقات الأوروبية على الأدوية البيطرية. كما أن الوعي المتزايد بصحة الحيوان، والرعاية الوقائية، والحوافز التنظيمية لإدارة الثروة الحيوانية، كلها عوامل تزيد من الطلب على وسيطات المكونات النشطة الدوائية المخصصة للطب البيطري.

- حسب المنتج

بناءً على المنتج، يُقسّم سوق المواد الوسيطة API إلى: مركب البرومو، وO-بنزيل سالبوتامول، وهيميسلفات، وأوكسيران، وقاعدة بيسوبرولول، وPCHP الكيرالي، وقاعدة فينيرامين، وقاعدة كلورفينيرامين، وقاعدة برومفينيرامين، وقاعدة ميبيرامين/بيريلامين، و6-أمينو-1،3-ثنائي ميثيل يوراسيل، وثيوفيلين، وأسيفيلين، وزانثين، ونتريلات، وغيرها. وقد استحوذ قطاع مركبات البرومو على أكبر حصة سوقية بنسبة 21.3% في عام 2024، ويعزى ذلك إلى استخدامه الواسع في إنتاج المكونات الصيدلانية الفعالة لأدوية القلب والأوعية الدموية والجهاز التنفسي والأورام.

من المتوقع أن يُسجل قطاع ثنائي الفينيل متعدد الكلور عالي النقاوة الكيرالي أسرع معدل نمو سنوي مركب بنسبة 10.8% بين عامي 2025 و2032، مدفوعًا بالطلب المتزايد على التخليق الكيرالي في الأدوية العلاجية عالية القيمة، حيث يُعد تحقيق نقاء ضوئي دقيق أمرًا أساسيًا لتعظيم فعالية الدواء وتقليل الآثار الجانبية. ويدعم هذا النمو أيضًا تزايد اعتماد تقنيات التخليق غير المتماثل المتقدمة، وتوسع المنتجات البيولوجية والأدوية المتخصصة، والتركيز المتزايد على الامتثال التنظيمي للمركبات النقية ضوئيًا.

- حسب النوع العلاجي

بناءً على النوع العلاجي، يُقسّم سوق المواد الوسيطة الفعالة إلى أمراض المناعة الذاتية، والأورام، والأمراض الأيضية، وطب العيون، وأمراض القلب والأوعية الدموية، والأمراض المعدية، والأعصاب، واضطرابات الجهاز التنفسي، والأمراض الجلدية، وأمراض المسالك البولية، وغيرها. تصدّر قطاع الأورام السوق في عام 2024 بحصة إيرادات بلغت 27.9%، وذلك بفضل تزايد انتشار السرطان، وزيادة موافقات العلاجات الموجهة، والطلب على المواد الوسيطة عالية النقاء للتركيبات المعقدة.

من المتوقع أن ينمو قطاع أمراض المناعة الذاتية بأسرع معدل نمو سنوي مركب قدره 11.2% بين عامي 2025 و2032، مدفوعًا بارتفاع معدل انتشار اضطرابات المناعة الذاتية في أوروبا، مما زاد الطلب على الحلول العلاجية الموجهة. ويدعم هذا النمو أيضًا خط أنابيب بحث وتطوير قوي يركز على تطوير مواد بيولوجية مبتكرة وأدوية جزيئية صغيرة مصممة لتعديل الاستجابات المناعية بفعالية.

- حسب العملاء

بناءً على العملاء، يُقسّم سوق المواد الوسيطة API إلى مستخدمين مباشرين/شركات أدوية، وتجار/تجار جملة/موزعين، وجمعيات/مؤسسات حكومية وخاصة. هيمنت شريحة المستخدمين المباشرين/شركات الأدوية على السوق عام ٢٠٢٤ بحصة سوقية بلغت ٦٢.١٪، حيث يُفضّل مُصنّعو الأدوية الشراء المباشر لضمان مراقبة الجودة وإمكانية التتبع والامتثال للمعايير التنظيمية.

من المتوقع أن يشهد قطاع التجار/تجار الجملة/الموزعين نموًا بمعدل نمو سنوي مركب يبلغ 8.9% بين عامي 2025 و2032، مدفوعًا بالتواجد المتزايد للموردين الإقليميين الذين يلبون بكفاءة احتياجات شركات تصنيع الأدوية الصغيرة والمتوسطة. ويلعب هؤلاء الوسطاء دورًا حاسمًا في ضمان توافر المواد الوسيطة الفعالة في الوقت المناسب، وتعزيز مرونة سلسلة التوريد، ودعم نمو الشركات الدوائية الناشئة.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق المواد الوسيطة API إلى مُصنّعي المواد الوسيطة API ومُصنّعي المنتجات النهائية. وقد مثّل مُصنّعو المواد الوسيطة API أكبر حصة من إيرادات السوق بنسبة 54.7% في عام 2024، ويعود ذلك أساسًا إلى الاتجاه المتزايد نحو الاستعانة بمصادر خارجية لإنتاج المواد الوسيطة من خلال منشآت متخصصة. تُوفّر هذه المنشآت حلولاً فعّالة من حيث التكلفة وقابلة للتطوير وعالية الجودة، مما يُمكّن مُصنّعي المواد الوسيطة API من التركيز على الإنتاج الأساسي مع ضمان الامتثال للمعايير التنظيمية الصارمة.

من المتوقع أن يحقق مصنعو المنتجات النهائية أسرع معدل نمو سنوي مركب بنسبة 9.4% بين عامي 2025 و2032، مدعومين بتكاملهم الاستراتيجي للإنتاج الوسيط ضمن سلاسل التصنيع العمودية. يتيح هذا التكامل تحسين مراقبة الجودة، وتحسين الكفاءة التشغيلية، وتسريع طرح المنتجات الصيدلانية النهائية في السوق، مما يلبي الطلب المتزايد على الأدوية عالية الجودة في أوروبا.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق المواد الوسيطة API إلى مناقصة مباشرة، ومبيعات التجزئة، وغيرها. وقد حاز قطاع المناقصة المباشرة على أعلى حصة بنسبة 48.6% في عام 2024، ويعزى ذلك بشكل رئيسي إلى ممارسات الشراء بالجملة من قِبل شركات الأدوية الكبرى والهيئات الحكومية. غالبًا ما تحتاج هذه الجهات إلى كميات كبيرة من المواد الوسيطة لإنتاج الأدوية على نطاق واسع، مما يجعل المناقصة المباشرة أكثر طرق الشراء فعاليةً وفعاليةً من حيث التكلفة.

من المتوقع أن تنمو مبيعات التجزئة بأسرع معدل نمو سنوي مركب قدره 8.7% بين عامي 2025 و2032، مدفوعةً بالطلب المتزايد من صغار المصنّعين ومنظمات الأبحاث التعاقدية. عادةً ما يحتاج هؤلاء المشترون إلى مواد وسيطة بكميات أقل، وتوفر قنوات البيع بالتجزئة المرونة وسهولة الوصول والراحة اللازمة لتلبية احتياجاتهم الإنتاجية بكفاءة.

نظرة عامة على سوق وسيطات API في أوروبا

- يشهد سوق المواد الوسيطة للمكونات الصيدلانية النشطة (API) في أوروبا نموًا قويًا، مدفوعًا بتزايد الطلب على المواد الوسيطة عالية الجودة في قطاع تصنيع الأدوية، وزيادة الاستثمارات في اكتشاف الأدوية، وتبني تقنيات التصنيع الاصطناعي والتكنولوجيا الحيوية المتقدمة. ويساهم التركيز المتزايد على تطوير الجزيئات المعقدة، والطب الشخصي، والعلاجات الدقيقة في زيادة الطلب على المواد الوسيطة للمكونات الصيدلانية النشطة.

- احتلت أوروبا مكانةً بارزةً في سوق المواد الوسيطة API العالمية، حيث ساهمت بحصةٍ كبيرةٍ من الإيرادات. وتستفيد المنطقة من بنيةٍ تحتيةٍ راسخةٍ لتصنيع الأدوية، وأطرٍ تنظيميةٍ صارمة، واعتمادٍ متواصلٍ لتقنيات التصنيع الصناعي والتكنولوجيا الحيوية. ويواصل التركيز على الجودة والكفاءة والامتثال في إنتاج المواد الوسيطة، إلى جانب التركيز المتزايد على تصنيع الأدوية الموجهة للتصدير، دعم عمليات السوق ونموها في جميع أنحاء أوروبا.

- يستفيد توسع السوق في أوروبا من استثمارات البحث والتطوير القوية، والمبادرات الحكومية للابتكار الدوائي، وتحديث مرافق الإنتاج. تُسهم الجهود التعاونية بين شركات الأدوية، ومصنّعي العقود، ومزوّدي التكنولوجيا في دفع عجلة التقدم في مجال التركيب الآلي، والإنتاج عالي الإنتاجية، والتحقق التحليلي، مما يُحسّن جودة المواد الوسيطة الفعالة وقابلية توسّعها.

نظرة عامة على سوق وسيطات API في ألمانيا وأوروبا

تصدرت ألمانيا سوق المواد الوسيطة API في أوروبا بحصة إيرادات كبيرة بلغت 34.2% في عام 2024. تنبع هذه الهيمنة من منظومة تصنيع الأدوية القوية في ألمانيا، والاعتماد الواسع النطاق على التقنيات الصناعية والحيوية المتقدمة، والأطر التنظيمية التي تُمكّن من إنتاج مواد وسيطة عالية الجودة على نطاق واسع. تدعم الشبكات الراسخة من مؤسسات البحث، وهيئات التصنيع التعاقدي، والمختبرات التحليلية إنتاج المواد الوسيطة بكفاءة، ومراقبة الجودة، والامتثال، مما يعزز ريادة ألمانيا.

نظرة عامة على سوق وسيطات API في المملكة المتحدة وأوروبا

استحوذ سوق المواد الوسيطة API في المملكة المتحدة على حصة كبيرة من السوق الأوروبية في عام 2024، ومن المتوقع أن يسجل أسرع معدل نمو سنوي مركب بنسبة 10.8% خلال فترة التوقعات. ويعود هذا النمو إلى برامج البحث والتطوير المستمرة المدعومة من هيئة الخدمات الصحية الوطنية، وزيادة الاستثمارات في تصنيع الجزيئات الاصطناعية والحيوية، وتزايد الطلب على المواد الوسيطة عالية الجودة لدعم الإنتاج الدوائي المحلي والموجه للتصدير. ويساهم توسيع مرافق التصنيع المتخصصة، ودمج التقنيات المتقدمة، والسياسات الحكومية الداعمة في تعزيز النمو السريع للسوق في جميع أنحاء المملكة المتحدة.

حصة سوق وسيطات API

وتقود صناعة وسيطات API في المقام الأول شركات راسخة، بما في ذلك:

- شركة كامبريكس (الولايات المتحدة)

- مجموعة ألزكيم أيه جي (ألمانيا)

- مجموعة أسيتو (الولايات المتحدة)

- شركة أوروبيندو فارما المحدودة (الهند)

- باسف (ألمانيا)

- صناعات إيفونيك (ألمانيا)

- هوفيون (البرتغال)

- شركة باثواي إنترميديتس المحدودة (المملكة المتحدة)

أحدث التطورات في سوق وسيطات API الأوروبية

- في يونيو 2025، أفادت صحيفة "ذا إيكونوميك تايمز" بانخفاض كبير في أسعار المكونات الصيدلانية الفعالة (APIs) في الهند. وقد وفّر هذا الانخفاض راحةً بالغة الأهمية لصناعة الأدوية في البلاد، إذ قلّل من نفقات الإنتاج على شركات الأدوية التي واجهت ضغوطًا من ارتفاع أسعار المواد الخام في السنوات الأخيرة. ومن المتوقع أن يُحسّن انخفاض أسعار المكونات الصيدلانية الفعالة الربحية ويُرسّخ استقرار سلسلة التوريد في هذا القطاع، الذي يُعدّ عنصرًا أساسيًا في اقتصاد الرعاية الصحية والتصدير في الهند.

- في يناير 2021، استحوذت شركة بريتزكر برايفت كابيتال على شركة فيرتيلوس، التي تتعاون مع شركات السوق المتوسطة في أمريكا الشمالية وتبني معها علاقة طويلة الأمد. ونظرًا لكون فيرتيلوس شركة رائدة في مجال توفير المواد الكيميائية المتخصصة في قطاعات مختلفة، مثل الرعاية الصحية، والأغذية والزراعة، والعناية الشخصية، والنقل، والطلاء، فقد أقامت شركة بريتزكر برايفت كابيتال شراكة معها. وقد ساعد ذلك شركة فيرتيلوس على زيادة نموها السوقي، مما سيعزز إيراداتها.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.