Europe Biostimulants Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

2,105.07 Million

USD

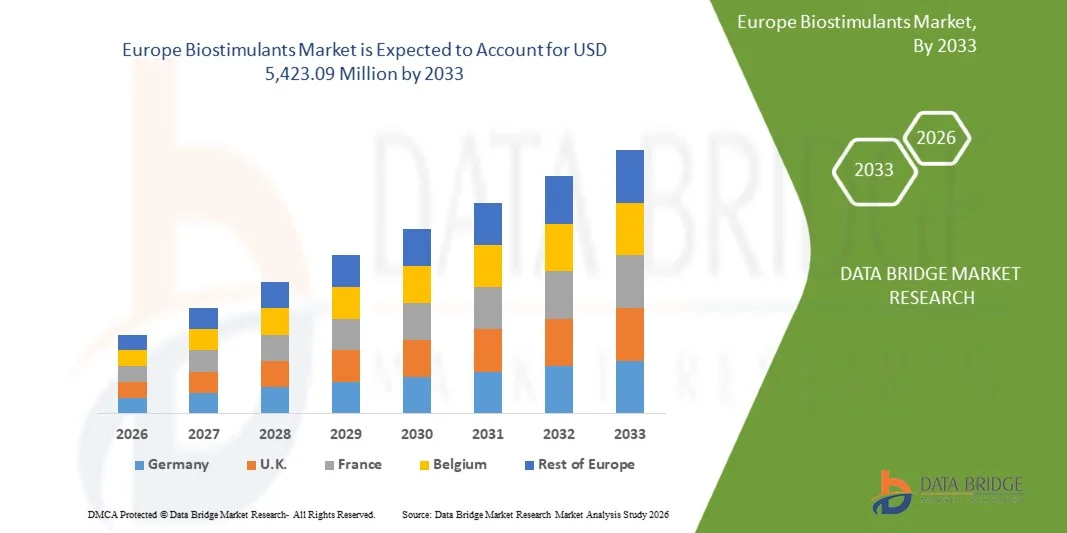

5,423.09 Million

2025

2033

USD

2,105.07 Million

USD

5,423.09 Million

2025

2033

| 2026 –2033 | |

| USD 2,105.07 Million | |

| USD 5,423.09 Million | |

| % | |

|

تقسيم سوق المحفزات الحيوية في أوروبا، حسب المنشأ (محفزات حيوية اصطناعية، محفزات حيوية طبيعية)، حسب الشكل (سائل، جاف)، حسب المكونات النشطة (فيتامينات ب، الكيتوزان، الكيتين، محسنات ميكروبية، هيدروليزات البروتين، مستخلصات، أحماض، وغيرها)، حسب طريقة التطبيق (معالجة البذور، معالجة التربة، معالجة الأوراق)، حسب المحصول (نباتات الزينة، البذور الزيتية والبقوليات، الحبوب، الفواكه والخضراوات، وغيرها)، حسب المستخدم النهائي (معاهد البحوث، المزارعون) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

ما هو حجم ومعدل النمو في سوق المنشطات الأحيائية في أوروبا؟

- حسب بيانات قاعدة البيانات وقدر حجم سوق السوق الأوروبية للمنشطات البيولوجية فيفي عام 2025 2 دولارومن المتوقع أن يتم ذلكألف -, ماالنسبة المئوية من 12,3%خلال الفترة التي

- ويحرك نمو السوق في المقام الأول الطلب المتزايد على المواد المضافة الطبيعية والمستدامة عبر الصناعات الرئيسية مثل الأغذية والمشروبات والجلود والمستحضرات الصيدلانية والعلف الحيواني. والواقع أن التطورات في تكنولوجيات الاستخراج والتجهيز تعمل على تحسين كفاءة ونوعية إنتاج المنشطات الأحيائية، وتدعم في الوقت نفسه زيادة رقمنة الابتكار داخل الصناعة.

- ويؤدي تزايد تفضيل المستهلكين للمنتجات النباتية والصديقة للبيئة إلى تعزيز وضع المنشطات البيولوجية كبديل جذاب للمواد الكيميائية الاصطناعية، وهذه العوامل مجتمعة تعجل باعتماد حلول قائمة على المنشطات البيولوجية وتسهم إسهاما كبيرا في التوسع الأوروبي في سوق المنشطات الأحيائية الأوروبية.

سوق الحجم و توقّر

- القيمة السوقية (2025):(بدولارات الولايات المتحدة

- القيمة السوقية المتوقعة (2033): 423.09 5 دولاراً

- )٢٠٢٦-٢٠٣٣(: 12.3%

تحليل سوق المنتجات

- وتتزايد أهمية المنشطات الأحيائية، وهي مركبات متعددة الفينولول موجودة بصورة طبيعية في مختلف النباتات، في الصناعات المتعددة - بما في ذلك الأغذية والمشروبات، وتجهيز الجلود، وتجهيزها، وتجهيزها.باء - التعاون مع المنظمات غير الحكومية, الحيوان(ج) معالجة المياه - بسبب خصائصها المتعددة الوظائف مثل الترجيح، والنشاط المضاد للأكسدة، والآثار المضادة للجرثومات، والموائمة الإيكولوجية.

- إن الطلب المتزايد على المنشطات الحيوية يغذيه أساسا التحول الأوروبي نحو المنتجات الطبيعية والمستدامة والقائمة على أساس بيولوجي، وزيادة الوعي البيئي، وزيادة الضغط التنظيمي للحد من استخدام المواد المضافة والمواد الكيميائية الاصطناعية في السلع الصناعية والاستهلاكية على السواء.

- إن أسبانيا هي القوة المهيمنة في سوق المنشطات البيولوجية الأوروبية، حيث استأثرت بـ 19.78% من حصة المنطقة في عام 2025، ومن المتوقع أن تتوسع بمستوى 14.8% من الناتج المحلي الإجمالي القوي في الفترة من 2026 إلى 2033. ويحرك هذا النمو ارتفاع معدلات تبني الزراعة الدقيقة وأدوات الزراعة الرقمية، واستمرار التوسع في الزراعة العضوية والمتجددة، والوجود القوي لصناع التحفيز الأحيائي ومؤسسات البحث. وبالإضافة إلى ذلك، فإن الطلب المتزايد على إنتاج المحاصيل العالية الجودة ـ وخاصة في الفواكه والخضروات والذرة وفول الصويا والمحاصيل المتخصصة ـ لا يزال مستمراً لتعزيز استيعاب السوق.

- ومن المتوقع أن يهيمن قطاع المنشطات البيولوجية الطبيعية على السوق بحصة قدرها 71.41 في المائة في عام 2026، نظراً لإمكانية تطبيقه على نطاق واسع في المستحضرات الصيدلانية، وعلف الحيوانات، وتنقية المياه، بالإضافة إلى زيادة جهود البحث والتطوير التي تركز على خصائصه الطبية، والمضاد للأكسدة، والوظيفية.

التقرير المتعلق بنطاق وأور أوروبا

|

الصفات الأولى |

الأسواق الرئيسية |

|

المُسَجَّل |

|

|

البلدان |

أوروبا

|

|

& مفتاح |

|

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تشمل أيضاً تحليل صادرات الواردات، واستعراض القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاهات الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، واستعراض المواد الخام/الأصناف الاستهلاكية، ومعايير اختيار البائعين، وتحليل البرنامج، وتحليل بورتر، والإطار التنظيمي. |

ما هو الاتجاه الرئيسي في سوق المنشطات الحيوية في أوروبا؟

"إدماج العناصر المؤثرة في تحسين أداء المحاصيل"

- ومن الاتجاهات البارزة والسريعة النمو في سوق المنشطات البيولوجية في أوروبا تزايد التكامل بين التكنولوجيات الميكروبية والتكنولوجيات الناجعة التحفيزية الحيوية لتعزيز إنتاجية المحاصيل، وكفاءة استخدام المغذيات، والقدرة على التكيف مع الإجهاد الحيوي. وهذا الاتجاه مدفوع بالتقدم السريع في التكنولوجيا الحيوية الزراعية ودفع أوروبا نحو الحلول الزراعية المستدامة وذات الكفاءة العالية، وانخفاض المدخلات.

- وتستثمر الشركات الرائدة مثل الاتحاد العالمي للنحاس، والفالاجرو، ونوفوزيمز بشكل كبير في الاتحادات الميكروبية والصيغ النانوية التي تحقق فوائد مستهدفة - مثل تحسين تثبيت النيتروجين، وتعزيز الاستعمار الجذري، وامتصاص المغذيات على نحو أسرع، وزيادة تحمل الإجهاد في ظل الجفاف والحرارة والملوحة. وتساعد هذه الابتكارات المزارعين على تحقيق عائدات أعلى مع الحد من الاعتماد على الأسمدة الاصطناعية.

- فالمنشطات الحيوية الميكروبية - وبخاصة نمو النباتات - التي تعزز نمو النباتات - وتروج لـ ثيرزوباكتيريا، والفطريات الفطرية الميكورهيزالية، والحلول القائمة على الأسيلوس - تكتسب قوة جرّاء قدرتها على تعزيز البنية الأساسية، وتحسين خصوبة التربة، وحفز مسارات دفاع النباتات الطبيعية. كما تعمل الشركات على تطوير سلالات الجيل المقبل مع تعزيز البقاء والتوافق عبر مختلف التربة والظروف المناخية.

- إن العوامل النانوية ذات التأثير الأحيائي، بما في ذلك النانو-سيليكون، وحامض النانو-الأمينو، والعناصر النانوية النانوية النانوية النزرة المبتذلة، آخذة في الظهور باعتبارها بدائل عالية الكفاءة للتركيبات التقليدية. والواقع أن بنيتها النانوية تعمل على تحسين الاختراق، والتنقل، والتوافر الأحيائي المغذي، الأمر الذي يؤدي إلى استجابة أسرع للنباتات وخفض جرعات التطبيقات.

- وفي مجال الزراعة الدقيقة، تُضاهي هذه المنشطات الأحيائية المتقدمة أدوات رقمية مثل رسم خرائط التربة المجهرية، والاستشعار عن بعد، ورصد المحاصيل المدفوعة بالآف آي لتمكين استراتيجيات التطبيق المكيفة مع الاحتياجات وتحقيق الأداء الأمثل على المستوى الميداني.

- هذا التحول نحو الجيل القادم من المنشطات الحيوية الجرثومية والنانوية هو إعادة تحديد معايير الصناعة، وتحويل السوق من المدخلات العضوية الأساسية إلى حلول بيولوجية عالية الأداء ومهندسة علميا.

أسواق المنتجات

سائق

"التواتر المتزايد لإجهاد المحاصيل المتصلة بالمناخ مثل الجفاف والفيضانات وموجات الحرارة يدفع المزارعين إلى اعتماد عوامل منشطة أحيائية للحفاظ على غلة المحاصيل ونوعيتها"

- وقد برز التواتر المتزايد للضغوط المتصلة بالمناخ مثل الجفاف والفيضانات وموجات الحر كشاغل بالغ الأهمية بالنسبة لزراعة أوروبا، مما يؤثر مباشرة على إنتاجية المحاصيل والأمن الغذائي.

- إن هذه الظروف القاسية تعوق عملية الأيض في النباتات، وتعوق استيعاب المغذيات، وتقلل من إمكانات الغلة الإجمالية. ونتيجة لهذا، يتحول المزارعون على نحو متزايد إلى المنشطات الحيوية ـ المواد الطبيعية التي تعزز العمليات الفسيولوجية النباتية ـ لتعزيز قدرة المحاصيل على الصمود في مواجهة الإجهاد البيئي.

- ويمكِّن اعتماد المنشِّطات الأحيائية المنتجين من الحفاظ على الغلة والنوعية في ظل سيناريوهات مناخية لا يمكن التنبؤ بها، مع دعم صحة التربة والنظم الإيكولوجية في الأجل الطويل.

- وعلى نحو ما ورد في مقال بحثي عن إدارة شؤون الإعلام في تموز/يوليه 2025، أدى تطبيق مستخلصات الأعشاب البحرية على محاصيل فول فول الصويا في ظل ظروف نقص المياه إلى تحسين كفاءة التركيب الضوئي وتراكم الكتلة الأحيائية، مما يشير إلى دور المنشطات الأحيائية في تحسين القدرة على مواجهة الجفاف.

- وكما ورد في إطلاق مشترك بين منظمة بلا حدود وناية إينية في تشرين الأول/أكتوبر 2024، بينت التجارب الميدانية على محاصيل عباد الشمس أن المنشطات البيولوجية المستمدة من الأعشاب البحرية حسّنت مقاومة الجفاف وحافظت على غلتها في ظروف محدودة المياه، مما عزز الثقة في منتجات تخفيف الإجهاد البيولوجي.

- لا يزال تزايد وقوع الأحداث المناخية المتطرفة يعطل الإنتاجية الزراعية في أوروبا، الأمر الذي يضطر المزارعين إلى البحث عن حلول مستدامة تعزز قدرة المحاصيل على الصمود. ولقد برزت المنشطات الحيوية كعنصر حيوي في التخفيف من آثار الجفاف والفيضانات وموجات الحر من خلال تحسين قدرة النباتات على تحمل الإجهاد والانتعاش.

- ومن المتوقع، بدعم من زيادة التصديق الميداني وابتكار المنتجات، أن يتسارع اعتمادها أكثر مع إعطاء المزارعين الأولوية لاستقرار الإنتاج والجودة في مواجهة عدم التيقن المناخي

التعرّض/التحديي

"ارتفاع تكلفة منتجات المنشطات الأحيائية مقارنة بالاعتماد على الحدود الحدودية للأسمدة التقليدية لدى صغار المزارعين والمزارعين الذين تُقيَّد مواردهم"

- ويشكل الارتفاع النسبي لتكلفة المنتجات المنشِّطة الأحيائية مقارنة بالأسمدة الكيميائية التقليدية قيداً كبيراً على نمو الأسواق، لا سيما في أوساط المزارعين الصغار والمثقلين بالموارد.

- وفي حين توفر المنشطات البيولوجية فوائد طويلة الأجل من حيث صحة التربة واستقرار المحاصيل واستدامتها، فإن تكلفتها الأولية والقدرة التنافسية المحدودة للأسعار كثيرا ما تثبط الاعتماد في المناطق الزراعية الحساسة من حيث التكلفة. ولا يزال هذا التفاوت في الأسعار، مقترنا بانخفاض الوعي بالعائدات الاقتصادية الطويلة الأجل، يعوق الاستخدام الواسع النطاق للمنشطات البيولوجية في المجتمعات النامية والمجتمعات الزراعية المنخفضة الدخل.

- وعلى نحو ما أفادت به شبكة CNN India في أيلول/سبتمبر 2025، أبرز قطاع الأسمدة أن اللوائح التنظيمية الجديدة التي تعالج المنشطات البيولوجية في إطار الرقابة الرسمية على الأسمدة قد زادت من تكاليف الامتثال والإنتاج، مما يهدد العديد من صغار مصنعي المنشآت الصغيرة والمتوسطة ويزيد بصورة غير مباشرة من تكاليف المنتجات النهائية للمزارعين.

- وفي عام 2025، أشار خوولاتي وآخرون في ”تسخير العوامل المحفزة البيولوجية لأغراض الزراعة المستدامة“ إلى أن أحد التحديات الرئيسية يتمثل في ”القيود الاقتصادية“ - بما في ذلك ارتفاع تكلفة المنتجات بالنسبة للمدخلات التقليدية - والحد من استيعابها في الظروف التي تخضع لضغوط الموارد.

- ولا تزال التكلفة المرتفعة نسبيا للمنتجات المنشِّطة الأحيائية مقارنة بالأسمدة التقليدية تشكل عقبة رئيسية أمام اعتمادها على نطاق واسع، لا سيما في أوساط المزارعين الصغار والمثقلين بالموارد.

- وعلى الرغم من الفوائد المؤكدة التي تعود بها على صحة التربة، والقدرة على تحمل المحاصيل، والاستدامة في الأمد البعيد، فإن ارتفاع النفقات الأولية، ومحدودية الإعانات الحكومية، والافتقار إلى التركيبات الميسورة التكلفة، تجعل المنشطات الحيوية أقل سهولة في الوصول إلى المزارعين الذين يراعون الأسعار. وما لم يتم التصدي لحواجز التكاليف من خلال دعم السياسات، والابتكار التكنولوجي، والإنتاج المحلي، فإن قدرتها على تحويل الزراعة المستدامة سوف تظل غير مستغلة بالقدر الكافي في العديد من المناطق النامية.

النعم

”التوسع في الأسواق الناشئة مع زيادة التحديث الزراعي وزيادة الوعي بالممارسات المستدامة ينطويان على إمكانات نمو كبيرة“

- ومع تزايد اعتماد البلدان في آسيا والمحيط الهادئ وأمريكا اللاتينية وأفريقيا تقنيات متقدمة لإدارة المحاصيل من أجل تعزيز الإنتاجية وكفاءة استخدام الموارد، فإن المنشطات الأحيائية تحظى بالاهتمام باعتبارها حلاً ملائماً للبيئة لتحسين صحة التربة والقدرة على التكيف مع المحاصيل. ومع تزايد اعتماد بلدان آسيا والمحيط الهادئ وأمريكا اللاتينية وأفريقيا تقنيات متقدمة لإدارة المحاصيل لتعزيز الإنتاجية وكفاءة استخدام الموارد، فإن المبادرات الأحيائية تسترعي الانتباه باعتبارها حلاً ملائماً للبيئة لتحسين صحة التربة والقدرة على التكيف مع المحاصيل. ومع تزايد تشجيع دخول الأسواق، فإن المبادرات الحكومية الداعمة، وتزايد الاستثمار في البحث والتطوير الزراعيين، وبرامج تثقيف المزارعين، تزيد من تعزيز النفاذ إلى الأسواق، مما يجعل الاقتصادات الناشئة مراكز النمو الرئيسية لصناعة المنشطات الأحيائية العالمية في السنوات المقبلة.

- ففي آب/أغسطس 2025، على سبيل المثال، أفادت مقالة من صحيفة GK Town أن تحول الهند نحو الزراعة المستدامة والمتأقلمة مع المناخ وزيادة الوعي بصحة المحاصيل يزيدان من استيعاب المنشطات البيولوجية في البلد.

- ففي تموز/يوليه 2025، على سبيل المثال، نشرت شركة Agrathority أن الاعتراف المتزايد بالمنشطات الأحيائية والمدخلات الأحيائية كبدائل مستدامة في نظم الزراعة المدارية في أمريكا اللاتينية يعجل بالاستثمار ويستوعب في البرازيل والأرجنتين وبيرو.

- وعلى الرغم من أن قطاع المنشطات الأحيائية يوفر تحولاً واعداً نحو الزراعة المستدامة من خلال تعزيز قدرة النباتات على التكيف، وتحسين صحة التربة، والحد من الاعتماد على الكيماويات الزراعية التقليدية، فإن مساره إلى الأمام لا يخلو من التحديات. ومن بين القضايا الرئيسية ما يتصل بالمشهد التنظيمي الذي لا يزال يتطور لضمان فعالية المنتجات وجودتها، والثغرات الواسعة النطاق في تعليم المزارعين وضمانات المستوى الميداني، وهيمنة الصياغات غير المؤكدة في السوق. وإلى أن يتم التصدي لهذه العقبات من خلال الاختبار الموحد، وتحسين الشفافية، وخدمات الإرشاد التي تركز على المزارعين، فإن الإمكانات الكاملة للمنشطات الأحيائية سوف تكون مقيدة.

سوق المواد الكيميائية

وتنقسم سوق أوروبا للمنشطات الأحيائية إلى ستة أجزاء بارزة تستند إلى الأصل، والشكل، والمكونات النشطة، وطريقة التطبيق، والمحاصيل، والمستعمل النهائي.

- المصدر المصدر

وعلى أساس الأصل، فإن سوق أوروبا العالمية للمنشطات الأحيائية مقسمة إلى عوامل محفزة أحيائية اصطناعية، ومنشطات حيوية طبيعية، وتتحول المجففة إلى جزء فرعي في الماء القابل للتشتت، والحبيبات الجافة، والمسحوق القابل للرطوبة، والتجهيز من مصادر خارجية، وهي جزء فرعي مجزأة إلى مركز معلّق، ومركز قابل للاستحلاب، ومركز سائل قابل للذوبان، ومركز سائل قابل للذوبان، كما أن المنشطات البيولوجية الطبيعية تُجزأ إلى أجزاء فرعية على أساس الشكل إلى معالجة جافة أو من مصادر خارجية، وتُقسم الجاف إلى جزيء فرعي إلى حبيبات قابلة للتشتت في الماء، وحبيبات جافة، ومساحيق قابلة للري، وفي عام 2026 يتوقع أن يهيمن قطاع المنشطات الأحيائية الطبيعية بحصة سوقية قدرها 71.94 في المائة.

ومن المتوقع أيضاً أن يسجل قطاع المنشطات البيولوجية الطبيعية أعلى معدل للحصيلة الإجمالية للمحاصيل البحرية قدره 12.6 في المائة بسبب تزايد اعتماده بين المزارعين الذين يسعون إلى إيجاد حلول مستدامة وملائمة للبيئة لإدارة المحاصيل.() والمنشطات الأحيائية الطبيعية، المستمدة من مصادر عضوية مثل مستخلصات الأعشاب البحرية، والمحللات المائية البروتينية، والكائنات المجهرية المفيدة، تعزز نمو النباتات، واستيعاب المغذيات، وتقبل الإجهاد دون التأثير البيئي المرتبط بالمواد الكيميائية الاصطناعية.

- في شكل

وعلى أساس الشكل، فإن السوق العالمية الأوروبية للمنشطات الأحيائية تُقسم إلى سائل، جاف، وتُجزأ الجافية أيضاً إلى جزيء في الماء القابل للتشتت، والحبيبات الجافة، والمسحوق القابل للبلل، ويُقسم السائل أيضاً إلى مركز معلق، ومركز قابل للاستحلاب، ومركز سائل قابل للذوبان، ويتوقع أن يهيمن القطاع السائل في عام 2026 على السوق بحصة 65.45 في المائة.

ومن المتوقع أيضاً أن يسجل القطاع السائل أعلى معدل للرطوبة الشاملة للري والري بنسبة 12.5 في المائة نظراً لسهولة استخدامه، وسرعة استيعابه، ومدى توافقه مع نظم الري والرش الحديثة. كما تسمح المنشطات الأحيائية السائلة بالتوزيع الموحد للمكونات النشطة، بما يضمن استيعاب المغذيات بكفاءة وتعزيز نمو النباتات، وخاصة في العمليات الزراعية الواسعة النطاق.

- عن طريق مكونات نشطة

وعلى أساس عوامل الانغريد النشطة، فإن سوق أوروبا العالمية للمنشطات الأحيائية تنقسم إلى ب- فيتامينات، تشيتوسان، تشيتين، تعديلات ميكروبية، بروتينات هيدروليكات، مستخلصات مستندة إلى حمض، أساسها حامض، وغير ذلك.() وفي المستخلصات، تنقسم السوق أيضاً إلى مستخلصات فطريات، مستخرجة نباتية، مستخرجة من أعشاب بحرية.() وفي حالة وجود حمض، تنقسم السوق أيضاً إلى أحماض فولفيك حمضية، حامض أمينو.() وفي عام 2026، يُتوقع أن يهيمن القطاع القائم على الأحماض على السوق بحصة قدرها 53.32 في المائة.

ومن المتوقع أيضاً أن يسجل القطاع الحمضي أعلى معدل للحمض الزراعي الإجمالي يبلغ 12.7% بسبب سرعة تبني الأحماض الأمينية، وحامضات الحموضة، وأحماض الفوليفيتش لتعزيز إنتاجية المحاصيل وتقبل الإجهاد. ومن المتوقع أيضاً أن تؤدي هذه المنشطات البيولوجية القائمة على الحمض إلى تحسين استيعاب المغذيات، وتحفيز تنمية الجذور، وتعزيز قدرة النباتات على الصمود ضد الضغوط الحيوية مثل الجفاف، والملوحة، ودرجات الحرارة القصوى. والواقع أن فعاليتها عبر مجموعة واسعة من المحاصيل، مقترنة بتزايد وعي المزارعين بالممارسات الزراعية المستدامة والملائمة للبيئة، تدفعهم إلى النمو.

- ألف- الطلب

وعلى أساس طريقة التطبيق، يتم تقسيم سوق أوروبا العالمية للمنشطات الأحيائية إلى معالجة البذور، ومعالجة التربة، ومعالجة الفوليرات. وفي عام 2026، من المتوقع أن يهيمن قطاع معالجة الفوليرات على السوق بحصة قدرها 74.39 في المائة.

ومن المتوقع أيضاً أن يسجل قطاع معالجة الفوليرات أعلى معدل للمعالجة الشاملة للفولاذ بنسبة 12.4% بسبب الطريقة المباشرة والفعالة التي يتبعها في إيصال المغذيات والمركبات النشطة إلى المحاصيل. فالتطبيقات المغذية تسمح بالاستيعاب السريع من خلال الأوراق، الأمر الذي يؤدي إلى استجابات أسرع في النمو، وتقبل الإجهاد، وتحسين الغلة مقارنة بتطبيقات التربة. والواقع أن الاعتماد المتزايد لتقنيات الزراعة الدقيقة، وزيادة متطلبات كفاءة العمالة، وتنوع علاجات العضلات في مجموعة واسعة من المحاصيل يزيد من دعم نمو السوق.

- من المحصول

واستناداً إلى المحاصيل، فإن سوق أوروبا العالمية للمحفزات الأحيائية مقسمة إلى زينات وأحراج، وبذور زيتية، وبقولات، وحبوب وحبوب، وفواكه وخضروات، وغيرها.كما تجزأ سوق البذور والبقول الزيتية إلى فول الصويا، وغسيل الشمس، وبذور الاغتصاب/القانة، والفول السوداني (الفول السوداني)، والسمسم، وغيرها.وفي الحبوب والحبوب، يقسم السوق أيضاً إلى القمح، والأرز، والذرة (الكورن)، والشعير، والشوفان، والشورخوم، وغيرها. وفي عام 2026، يتوقع أن يهيمن قطاع الفواكه والخضروات على السوق بحصة قدرها 58.87 في المائة.

ومن المتوقع أيضاً أن يسجل قطاع الفواكه والخضراوات أعلى نسبة مئوية من الناتج المحلي الإجمالي تبلغ 12.6 في المائة بسبب زيادة الطلب على المنتجات العالية الجودة والمغذية والغنية والمغذية والمنتجات الطازجة بصرياً، فالمحفزات الحيوية تعزز غلة المحاصيل، وتحسن حجم الفواكه، واللون، والطعم، وحياة الرف، وتزيد من مقاومة الإجهاد الحيوي مثل الجفاف، والحرارة، والملوحة، مما يجعلها ذات قيمة عالية في زراعة الفواكه والخضراوات، وتزايد تفضيل المستهلكين للمنتجات الطازجة والعضوية، إلى جانب الأنظمة الأكثر صرامة بشأن الأسمدة الكيميائية ومبيدات الآفات، يدفع المزارعين إلى تبني المنشطات البيولوجية.

- & end end end end

واستناداً إلى "المستخدم النهائي"، فإن السوق العالمية الأوروبية للمنشطات الأحيائية مقسمة إلى معاهد بحثية، والمزارعين، ومن المتوقع أن يهيمن قطاع المزارعين في عام 2026 على السوق بحصة سوقية تبلغ 85.34 في المائة.

ومن المتوقع أيضاً أن يسجل قطاع المزارعين أعلى معدلات نمو الناتج المحلي الإجمالي البالغة 12.6 في المائة بسبب الاعتراف المتزايد بالمنشطات البيولوجية بوصفها أدوات أساسية للزراعة المستدامة والمرتفعة الغلة. ويتزايد اعتماد المزارعين لهذه المنتجات لتحسين نمو المحاصيل، وتعزيز كفاءة المغذيات، وتعزيز مقاومة الضغوط البيئية مثل الجفاف، والملوحة، ودرجات الحرارة القصوى. ويشجع الطلب المتزايد على المنتجات العضوية والعالية الجودة، إلى جانب الأنظمة الأكثر صرامة بشأن الأسمدة الصناعية والمدخلات الكيميائية، المزارعين على إدماج المنشطات الأحيائية في ممارساتهم في إدارة المحاصيل.

السوق الأوروبية للمنشطات البيولوجية

الواقع أن سوق أوروبا للمنشطات البيولوجية تشهد نمواً مطرداً وقوياً، مدفوعاً بتزايد تبني المدخلات الزراعية المستدامة، والتكنولوجيات الزراعية الدقيقة، والتحول المتزايد نحو إنتاج الأغذية العضوية والخالة من المخلفات. ولا تزال المنطقة تستثمر بكثافة في الحلول المعززة للمحاصيل البيولوجية لتحسين كفاءة المغذيات، وتقبل الإجهاد، والإنتاجية الإجمالية للنباتات.

المصدر المصدر: المصدر:

ويعزى هذا النمو إلى ارتفاع معدلات الاعتماد على الزراعة الدقيقة وأدوات الزراعة الرقمية، ومواصلة التوسع في الزراعة العضوية والمتجددة، والوجود القوي لقادة شركات التصنيع ومؤسسات البحوث العاملة في مجال المنشطات الأحيائية، بالإضافة إلى ارتفاع الطلب على إنتاج المحاصيل العالية الجودة - لا سيما في الفواكه والخضروات والذرة وفول الصويا والمحاصيل المتخصصة - وهو ما يستمر لتعزيز استيعاب الأسواق.

المملكة المتحدةK Bioststimatuts

ويتحمل المملكة المتحدة حصة كبيرة من سوق المنشطات الأحيائية لأوروبا في عام 2026. ويحرك هذا التوسع النمو السريع في الزراعة العضوية والمنخفضة الكيماوية، وارتفاع الطلب الاستهلاكي على المنتجات الغذائية النظيفة والنظيفة والمنتجات الغذائية القائمة على أساس بيولوجي، والدعم الحكومي القوي للممارسات الزراعية غير الضارة بالبيئة. ويتزايد اعتماد المنشطات الأحيائية عبر فئات المحاصيل الرئيسية - بما في ذلك الحبوب، والبذور الزيتية، والمنبتات، ومحاصيل البستنة - فضلاً عن التعجيل باستيعاب السوق. وبالإضافة إلى ذلك، فإن الاستثمار المتزايد الذي تقوم به المملكة المتحدة في برامج تحسين صحة التربة يعزز التحول نحو حلول تعزيز المحاصيل البيولوجية، ويدعم النمو المستدام في الأسواق على المدى الطويل.

من هي الشركات الكبرى في أوروبا سوق المنشطات الحيوية؟

وتقود صناعة المنشطات الأحيائية في أوروبا أساسا شركات راسخة، بما في ذلك:

- ألف -(اليابان)

- البيولوجيات السينغنتة (سويسرا)

- Coromanddel International Ltd. (الهند)

- (ألمانيا)

- )ب))ألمانيا(

- )الهند(

- شركة Bioststst In DIN Limited (الهند)

- نوفو فيلمز (الدانمرك)

- (الولايات المتحدة الأمريكية)

- شركة FMCC (الولايات المتحدة الأمريكية)

- ستانز وشركا المحدودة (TSTANES) (الهند)

- ريكا (كوبرت) (هولندا)

- أطلانطيكا أغريكولا (إسبانيا)

- شركة Hefa Engev Technolfit Ltd.(إسرائيل)

- (ايطاليا)

- شركة AG Biotech, Inc. (الولايات المتحدة)

التطورات التي حدثت في سوق المنتجات

- وفي 2023 شباط/فبراير، أطلقت الوكالة الدولية للاستشعار عن بعد منشطات أحيائية جديدة تستند إلى مصادر الخضروات المتجددة - الصويا والطحالب.ويحتوي المنتج القائم على الصويا على أحماض وأمينية، وأحياء، وتراياكونانول، في حين يتم استخراج المنشطات الأحيائية القائمة على الطحالب باستخدام أساليب مستدامة وغير مؤذية.ويعزز كلا المنتجان نمو النبات، وتحمّل الإجهاد، ونوعية الفواكه.

- في عام 2025، استثمر هورتروب في مجموعة ريكا BV، وهي عبارة عن عرض عرضي من شركة كوبرت المتخصصة في تحسين التربة التجديدية. ويدعم هذا الاستثمار مهمة ريكا في تطوير وتوزيع المنشطات الأحيائية، والمغذيات، والمثبطات التي تعزز صحة التربة، وكفاءة المغذيات، والقدرة على مقاومة النباتات. وتهدف هذه الشراكة إلى تعزيز الزراعة المستدامة والبستنة في أوروبا.

- وفي 2024 تشرين الأول/أكتوبر، أطلق ت. ستانيس وروج لفيتوفيتا، وهو من المنشطات البيولوجية القائمة على فيتامينات، وأبرز دوره في تعزيز نمو النباتات، والتخفيف من الإجهاد الحيوي، وتحسين غلة المحاصيل ونوعيتها.

- وفي 20 آذار/مارس، أعلنت شركة Ajinomoto Co., Inc. أنها ستشارك كشريك في مشروع "التعافي من دراسة التحقق من تردي أحواض الخضراوات" في البرازيل في إطار مبادرة الشراكة الخضراء بين اليابان والبرازيل، حيث تقدم منتجاتها من المنشطات الأحيائية القائمة على الحمض الأمينية (مثل AJIFOL وAMINO Argineine) لتطبيقها على الأراضي الزراعية للتحقق من استعادة المراعي المتدهورة.

- وفي 20 تشرين الثاني/نوفمبر، أعلنت المؤسسة أنها ”تواصل التزامها بتمويل المزارعين ذوي الفوائد المنخفضة“ لموسم النمو 2026، حيث تقدم تمويلا قدره 0 في المائة من رأس المال المخصص لاقتناء المنتجات التي تسهم في حماية المحاصيل ومعالجة البذور والعلامات التجارية للبذور لدعم المزارعين باستثماراتهم في الزراعة المستدامة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1. مقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق المحفزات الحيوية في أوروبا

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق التي تغطيها

2. تجزئة السوق

2.1 الأسواق التي تغطيها

2.2 النطاق الجغرافي

2.3 سنوات تم اعتبارها للدراسة

2.4 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.5 المقابلات الأولية مع قادة الرأي الرئيسيين

2.6 شبكة تحديد موقع السوق DBMR

2.7 تحليل حصة الموردين

2.8 النمذجة متعددة المتغيرات

2.9 منحنى التسلسل الزمني للأصل

2.1 شبكة تغطية المستخدم النهائي للسوق

2.11 المصادر الثانوية

2.12 الافتراضات

3. ملخص تنفيذي

4 رؤى مميزة

4.1 تحليل قوى بورتر الخمس

4.1.1 خطر دخول منافسين جدد

4.1.2 القدرة التفاوضية للموردين

4.1.3 القدرة التفاوضية للمشترين

4.1.4 خطر المنتجات البديلة

4.1.5 التنافس الصناعي

4.2 تحليل التسعير

4.3 توقعات الطاقة الإنتاجية للشركة

4.3.1 نظرة عامة

4.3.2 الخاتمة

4.4 تحليل النظام البيئي للصناعة

4.4.1 نظرة عامة

4.4.2 الشركات البارزة

4.4.2.1 النطاق الأوروبي والمزايا الاستراتيجية

4.4.2.2 الوظائف الرئيسية وأدوار سلسلة القيمة

4.4.3 الشركات الصغيرة والمتوسطة الحجم

4.4.3.1 الشركات الصغيرة والمتوسطة القائمة على الابتكار

4.4.3.2 نماذج الأعمال والأدوار التنافسية

4.4.4 المستخدمون النهائيون

4.4.4.1 تقسيم المستخدمين النهائيين

4.4.4.2 عوامل التبني، والعوائق، وخلق القيمة

4.4.4.3 جدول المستخدم النهائي حسب قطاع المحصول

4.4.5 الخاتمة

4.5 تحليل براءات الاختراع - سوق المحفزات الحيوية في أوروبا

4.5.1 جودة وقوة براءة الاختراع

4.5.2 عائلات براءات الاختراع

4.5.3 الترخيص والتعاون

4.5.4 براءة اختراع المنطقة للمناظر الطبيعية

4.5.5 استراتيجية الملكية الفكرية وإدارتها

4.6 مصادر المواد الخام

4.6.1 مستخلصات الأعشاب البحرية

4.6.2 المواد الدبالية والفولفية

4.6.3 الأحماض الأمينية ومُحللات البروتين

4.6.4 السلالات الميكروبية (البكتيريا والفطريات والخميرة)

4.6.5 الأحماض العضوية والسكريات المتعددة

4.6.6 العناصر الغذائية غير العضوية وعوامل الاستخلاب

4.6.7 المواد الحاملة والمضافات التركيبية

4.7 العوامل المؤثرة على قرارات الشراء في سوق المنشطات الحيوية في أوروبا

4.7.1 مقدمة:

4.7.2 فعالية تقنية مثبتة وأداء مُثبت

4.7.3 ملاءمة المحصول والتربة والبيئة

4.7.4 الجدوى الاقتصادية والعائد على الاستثمار (ROI)

4.7.5 الثقة والشفافية وسمعة العلامة التجارية

4.7.6 الامتثال التنظيمي وشهادات الاستدامة

4.7.7 المعرفة والوعي وإدراك المخاطر

4.7.8 الخاتمة

4.8 تحليل الإنتاج والاستهلاك

4.8.1 مجموعة بيانات الإنتاج

4.8.2 مجموعة بيانات الاستهلاك

4.9 سيناريو الاستيراد والتصدير

4.9.1 استيراد مجموعة البيانات

4.9.2 تصدير مجموعة البيانات

4.1 متتبع الابتكار والتحليل الاستراتيجي

4.10.1 تحليل الصفقات الكبرى والتحالفات الاستراتيجية

4.10.1.1 المشاريع المشتركة

4.10.1.2 عمليات الاندماج والاستحواذ

4.10.1.3 اتفاقيات الترخيص والشراكة

4.10.1.4 التعاون في مجال التكنولوجيا

4.10.1.5 عمليات التخارج الاستراتيجي / إعادة هيكلة المحفظة

4.10.2 عدد المنتجات قيد التطوير

4.10.3 مرحلة النمو

4.10.4 الجداول الزمنية والمعالم الرئيسية

4.10.5 استراتيجيات ومنهجيات الابتكار

4.10.6 تقييم المخاطر والتخفيف من آثارها

4.11 سيناريو تبني المنتج في سوق المحفزات الحيوية في أوروبا

4.11.1 مقدمة

4.11.2 المرحلة الحالية للتبني

4.11.3 أنماط التبني الإقليمية والخاصة بالمحاصيل

4.11.4 دوافع التبني

4.11.5 عوائق التبني

4.11.6 منحنى التبني والتوقعات

4.11.7 منظور يركز على المزارع

4.11.8 الآثار المترتبة على أصحاب المصلحة

4.11.9 الخاتمة

4.12 ربع تقييم الشركة

4.13 تحليل تفصيلي للتكاليف

4.13.1 نظرة عامة

4.13.2 حجم الاستثمار الرأسمالي وحجم الإنتاج

4.13.2.1 نطاق المصنع، والبنية التحتية، والأتمتة

4.13.2.2 تعقيد المعدات والعمليات

4.13.3 تكاليف المواد الخام والتركيب والتشغيل

4.13.3.1 مصادر المواد الخام وتنوعها

4.13.3.2 شدة المعالجة وتعقيد التركيبة

4.13.3.3 علاوات التباين والمخاطر

4.13.4 تكاليف التنظيم والامتثال والتسجيل

4.13.4.1 المناظر الطبيعية التنظيمية والتكاليف المرتبطة بها

4.13.4.2 الآثار المترتبة على قاعدة تكلفة التصنيع

4.13.5 تكاليف الخدمات اللوجستية والتوزيع والتطبيق

4.13.5.1 التعبئة والتغليف والتخزين والنقل

4.13.5.2 بنية القناة وتطبيق المستخدم النهائي

4.13.6 اعتبارات التكلفة والعائد وتأثيرات الهامش

4.13.6.1 العائد على الاستثمار للمزارعين

4.13.6.2 هوامش المصنّع والموزّع

4.13.7 فرص خفض التكاليف واتجاهات الصناعة

4.13.7.1 استخدام المواد الأولية من المخلفات الزراعية والاقتصاد الدائري

4.13.7.2 التوسع، وكفاءة العمليات، والتوحيد القياسي

4.13.7.3 التنسيق التنظيمي والوصول إلى السوق الأوروبية

4.13.8 الخاتمة

4.14 سيناريو هوامش الربح

4.14.1 نظرة عامة

4.14.2 هيكل هامش سلسلة القيمة

4.14.2.1 هامش الربح الإجمالي للمصنع

4.14.2.2 هامش الموزع / التاجر

4.14.2.3 استغلال قيمة المزارع وتحقيق هامش الربح

4.14.3 محركات الهامش وقيوده

4.14.3.1 مواد جديدة وأسعار مميزة

4.14.3.2 الضغوط القائمة على التكلفة

4.14.3.3 النطاق ومعدل التبني

4.14.3.4 الضغط التنافسي والاستبدال

4.14.3.5 عائد الاستثمار للمزارع واستعداده للدفع

4.14.4 نطاقات هامش الربح المقدرة

4.14.5 استراتيجيات تحسين الهامش

4.14.5.1 التسعير القائم على القيمة

4.14.5.2 تحسين قاعدة التكلفة

4.14.5.3 التركيز على الشريحة المميزة

4.14.5.4 توسيع النطاق

4.14.5.5 إشراك المزارعين وعرض المنتجات

4.14.6 الاعتبارات الإقليمية واعتبارات قطاعات المحاصيل

4.14.7 الخاتمة

4.15 تأثير التباطؤ الاقتصادي على السوق

4.15.1 التأثير على السعر

4.15.2 التأثير على سلسلة التوريد

4.15.3 التأثير على الشحنة

4.15.4 التأثير على القرارات الاستراتيجية للشركة

4.15.5 التأثير على الطلب

4.15.6 التأثير على القرارات الاستراتيجية

4.16 تحليل سلسلة التوريد

4.16.1 نظرة عامة

4.16.2 سيناريو تكلفة الخدمات اللوجستية

4.16.3 أهمية مزودي الخدمات اللوجستية

5. التعريفات الجمركية وتأثيرها على السوق

5.1 معدل التعريفة الحالي

5.1.1 التوقعات: الإنتاج المحلي مقابل الاعتماد على الاستيراد

5.2 ديناميكيات معايير اختيار الموردين

5.3 التأثير على سلسلة التوريد

5.3.1 شراء المواد الخام

5.3.2 التصنيع والإنتاج

5.3.3 الخدمات اللوجستية والتوزيع

5.3.4 تحديد السعر وموقع السوق

5.4 المشاركون في الصناعة: تحركات استباقية

5.4.1 تحسين سلسلة التوريد

5.4.2 إنشاءات المشاريع المشتركة

5.5 التأثير على الأسعار

5.6 الميل التنظيمي

5.6.1 الوضع الجيوسياسي

5.6.2 الشراكات التجارية بين الدول

5.6.2.1 اتفاقيات التجارة الحرة

5.6.2.2 التحالفات والمؤسسات

5.6.3 اعتماد الوضع (بما في ذلك وضع الدولة الأكثر تفضيلاً)

5.6.4 مسار الإصلاح المحلي

5.6.4.1 برامج التحفيز لتعزيز مخرجات الإنتاج

5.6.4.2 إنشاء مناطق اقتصادية خاصة / مجمعات صناعية

6. التغطية التنظيمية في سوق المنشطات الحيوية في أوروبا

6.1 نظرة عامة

6.2 التعريفات والتصنيفات التنظيمية

6.3 متطلبات الامتثال والتسجيل

6.4 أبرز النقاط التنظيمية الإقليمية

6.5 الآثار المترتبة على أصحاب المصلحة

6.6 التحديات في التغطية التنظيمية

6.7 التوقعات

7. نظرة عامة على السوق

7.1 السائقون

7.1.1 إن تزايد وتيرة الإجهاد الذي يصيب المحاصيل والمرتبط بالمناخ، مثل الجفاف والفيضانات وموجات الحر، يدفع المزارعين إلى تبني المحفزات الحيوية للحفاظ على غلة المحاصيل وجودتها.

7.1.2 إن الطلب المتزايد في أوروبا على الأغذية العضوية والمنتجة بشكل مستدام يشجع على استخدام المحفزات الحيوية كبديل طبيعي للأسمدة الكيميائية.

7.1.3 إن انخفاض خصوبة التربة بسبب الإفراط في استخدام الأسمدة الاصطناعية وممارسات الزراعة المكثفة يدفع المزارعين إلى استخدام المحفزات الحيوية لتعزيز امتصاص العناصر الغذائية ونشاط الميكروبات في التربة.

7.1.4 إن تزايد الوعي بين المزارعين بشأن صحة التربة على المدى الطويل والزراعة المستدامة يزيد من اعتماد المحفزات الحيوية لتحسين مرونة النبات وإنتاجيته.

7.2 القيود

7.2.1 ارتفاع تكلفة منتجات المحفزات الحيوية مقارنة بالأسمدة التقليدية يحد من اعتمادها بين المزارعين أصحاب الحيازات الصغيرة والمزارعين ذوي الموارد المحدودة

7.2.2 الأداء غير المتسق عبر المحاصيل والتربة والمناخات المختلفة يخلق حالة من عدم اليقين للمزارعين، مما يبطئ من التبني على نطاق واسع.

7.3 الفرصة

7.3.1 يمثل التوسع في الأسواق الناشئة مع تزايد التحديث الزراعي والوعي بالممارسات المستدامة إمكانات نمو كبيرة

7.3.2 تطوير الجيل التالي من المحفزات الحيوية (الميكروبية أو الطحالب البحرية أو القائمة على الأحماض الأمينية) المصممة خصيصًا لمحاصيل محددة وظروف الإجهاد يوفر فرصًا لتمييز المنتج.

7.3.3 يمكن لدمج المحفزات الحيوية مع تقنيات الزراعة الدقيقة (مثل إدارة المغذيات القائمة على أجهزة الاستشعار والتطبيق الموجه) أن يحسن الفعالية ويقلل تكاليف المدخلات.

7.4 التحديات

7.4.1 إن عدم وجود معايير ولوائح جودة موحدة على مستوى العالم يجعل من الصعب ضمان فعالية المنتج بشكل متسق، مما يؤثر على ثقة المزارعين.

7.4.2 شبكات التوزيع المجزأة والتوافر المحدود في المناطق الزراعية النائية تحد من اختراق السوق والاستخدام المتسق

8. سوق المنشطات الحيوية في أوروبا، حسب المنشأ

8.1 نظرة عامة

8.2 المنشطات الحيوية الطبيعية

8.2.1 سائل

8.2.2 جاف

8.3 المحفزات الحيوية الاصطناعية

8.3.1 سائل

8.3.2 جاف

9. سوق المحفزات الحيوية في أوروبا، حسب الشكل

9.1 نظرة عامة

9.2 سائل

9.3 جاف

10. سوق المنشطات الحيوية في أوروبا، حسب المكونات النشطة

10.1 نظرة عامة

10.2 حمضي قاعدي

10.3 مستخلص

10.4 هيدروليزات البروتين

10.5 التعديلات الميكروبية

10.6 الكيتين

10.7 الكيتوزان

10.8 فيتامينات ب

10.9 آخرون

11 سوق المحفزات الحيوية في أوروبا، حسب المحصول

11.1 نظرة عامة

11.2 الفواكه والخضراوات

11.3 الحبوب

11.4 البذور الزيتية والبقوليات

11.5 العشب والزينة

11.6 محاصيل أخرى

سوق المحفزات الحيوية في أوروبا، حسب طريقة التطبيق

12.1 نظرة عامة

12.2 المعالجة الورقية

12.3 معالجة التربة

12.4 معالجة البذور

13 سوق المحفزات الحيوية في أوروبا، حسب المستخدم النهائي

13.1 نظرة عامة

13.2 المزارعون

13.3 معاهد البحوث

سوق المحفزات الحيوية في أوروبا، حسب المنطقة (14)

14.1 أوروبا

14.1.1 إسبانيا

14.1.2 إيطاليا

14.1.3 المملكة المتحدة

14.1.4 فرنسا

14.1.5 ألمانيا

14.1.6 هولندا

14.1.7 سويسرا

14.1.8 روسيا

14.1.9 بلجيكا

14.1.10 تركيا

14.1.11 بولندا

14.1.12 الدنمارك

14.1.13 السويد

14.1.14 النرويج

14.1.15 باقي أوروبا

15 سوق المحفزات الحيوية العالمية: نظرة عامة على الشركات

15.1 تحليل حصة الشركة المصنعة: مليار

16 تحليل SWOT

17 نبذة عن الشركة

17.1 نوفوزيمز إيه/إس

17.1.1 لمحة عن الشركة

17.1.2 تحليل الإيرادات

17.1.3 تحليل أسهم الشركة

17.1.4 محفظة المنتجات

17.1.5 التطورات الأخيرة

17.2 شركة أجينوموتو المحدودة

17.2.1 لمحة عن الشركة

17.2.2 تحليل الإيرادات

17.2.3 تحليل أسهم الشركة

17.2.4 محفظة المنتجات

17.2.5 التطورات الأخيرة

17.3 يو بي إل

17.3.1 لمحة عن الشركة

17.3.2 تحليل الإيرادات

17.3.3 تحليل أسهم الشركة

17.3.4 محفظة المنتجات

17.3.5 التطورات الأخيرة

17.4 سينجنتا

17.4.1 لمحة عن الشركة

17.4.2 تحليل أسهم الشركة

17.4.3 محفظة المنتجات

17.4.4 التطورات الأخيرة

17.5 BASF

17.5.1 لمحة عن الشركة

17.5.2 تحليل الإيرادات

17.5.3 تحليل أسهم الشركة

17.5.4 محفظة المنتجات

17.5.5 التطورات الأخيرة

17.6 شركة AG للتكنولوجيا الحيوية

17.6.1 لمحة عن الشركة

17.6.2 محفظة المنتجات

17.6.3 التطورات الأخيرة

17.7 AGRICEN

17.7.1 لمحة عن الشركة

17.7.2 محفظة المنتجات

17.7.3 التطورات الأخيرة

17.8 أتلانتيكا أغريكولا

17.8.1 لمحة عن الشركة

17.8.2 محفظة المنتجات

17.8.3 التطورات الأخيرة

17.9 باير إيه جي

17.9.1 لمحة عن الشركة

17.9.2 تحليل الإيرادات

17.9.3 محفظة المنتجات

17.9.4 التطورات الأخيرة

17.1 BIOSTADT.

17.10.1 لمحة عن الشركة

17.10.2 محفظة المنتجات

17.10.3 التطورات الأخيرة

17.11 شركة كورومانديل الدولية المحدودة

17.11.1 لمحة عن الشركة

17.11.2 تحليل الإيرادات

17.11.3 محفظة المنتجات

17.11.4 التطورات الأخيرة

17.12 شركة إف إم سي

17.12.1 لمحة عن الشركة

17.12.2 تحليل الإيرادات

17.12.3 محفظة المنتجات

17.12.4 التطورات الأخيرة

17.13 شركة حيفا نيغيف للتكنولوجيا المحدودة

17.13.1 لمحة عن الشركة

17.13.2 محفظة المنتجات

17.13.3 التطورات الأخيرة

17.14 ILSA SPA

17.14.1 لمحة عن الشركة

17.14.2 محفظة المنتجات

17.14.3 التطورات الأخيرة

17.15 ريكا

17.15.1 لمحة عن الشركة

17.15.2 محفظة المنتجات

17.15.3 التطورات الأخيرة

17.16 TSTANES.

17.16.1 لمحة عن الشركة

17.16.2 تحليل الإيرادات

17.16.3 محفظة المنتجات

17.16.4 التطورات الأخيرة

18 استبيان

List of Table

الجدول 1: الطاقة الإنتاجية للشركة

الجدول 2: سوق المنشطات الحيوية في أوروبا، حسب المنشأ، 2018-2033 (ألف دولار أمريكي)

الجدول 3: سوق المنشطات الحيوية في أوروبا، حسب المنشأ، 2018-2033 (بالأطنان)

الجدول 4: المحفزات الحيوية الطبيعية في أوروبا في سوق المحفزات الحيوية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 5: المحفزات الحيوية الطبيعية في أوروبا في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 6: سوق السوائل في المحفزات الحيوية في أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 7: سوق المنشطات الحيوية الجافة في أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 8: المحفزات الحيوية الاصطناعية في أوروبا ضمن سوق المحفزات الحيوية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 9: المحفزات الحيوية الاصطناعية في أوروبا في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 10: سوق السوائل في المحفزات الحيوية في أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 11: سوق أوروبا الجافة في المحفزات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 12: سوق المنشطات الحيوية في أوروبا، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 13: سوق السوائل في المحفزات الحيوية في أوروبا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 14: سوق السوائل في المحفزات الحيوية في أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 15: سوق المنشطات الحيوية الجافة في أوروبا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 16: سوق أوروبا الجافة في المحفزات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 17: سوق المنشطات الحيوية في أوروبا، حسب المنشأ، 2018-2033 (ألف دولار أمريكي)

الجدول 18: سوق المحفزات الحيوية القائمة على الأحماض في أوروبا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 19: سوق المحفزات الحيوية القائمة على الأحماض في أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 20: سوق المحفزات الحيوية القائمة على المستخلصات في أوروبا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 21: سوق المحفزات الحيوية في أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 22: سوق البروتينات المحللة في المحفزات الحيوية في أوروبا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 23: التعديلات الميكروبية في سوق المحفزات الحيوية في أوروبا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 24: سوق الكيتين في المحفزات الحيوية في أوروبا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 25: سوق الكيتوزان في المحفزات الحيوية في أوروبا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 26: سوق فيتامينات ب في المنشطات الحيوية في أوروبا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 27: أوروبا وغيرها في سوق المحفزات الحيوية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 28: سوق المحفزات الحيوية في أوروبا، حسب المحصول، 2018-2033 (ألف دولار أمريكي)

الجدول 29: سوق الفواكه والخضراوات الأوروبية في مجال المحفزات الحيوية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 30: سوق الفواكه والخضراوات الأوروبية في مجال المنشطات الحيوية، حسب نوع الفاكهة، 2018-2033 (ألف دولار أمريكي)

الجدول 31: سوق الفواكه والخضراوات الأوروبية في مجال المحفزات الحيوية، حسب نوع الخضراوات، 2018-2033 (ألف دولار أمريكي)

الجدول 32: سوق الحبوب والمنشطات الحيوية في أوروبا، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 33: سوق الحبوب والمنشطات الحيوية في أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 34: سوق البذور الزيتية والبقوليات في أوروبا في مجال المنشطات الحيوية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 35: سوق البذور الزيتية والبقوليات في أوروبا في مجال المنشطات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 36: سوق المحفزات الحيوية في أوروبا للعشب والزينة، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 37: محاصيل أخرى في أوروبا في سوق المحفزات الحيوية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 38: سوق المحفزات الحيوية في أوروبا، حسب طريقة التطبيق، 2018-2033 (ألف دولار أمريكي)

الجدول 39: سوق المعالجة الورقية في أوروبا باستخدام المحفزات الحيوية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 40: سوق معالجة التربة في أوروبا باستخدام المحفزات الحيوية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 41: سوق معالجة البذور في أوروبا باستخدام المحفزات الحيوية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 42: سوق المحفزات الحيوية في أوروبا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 43: مزارعو أوروبا في سوق المحفزات الحيوية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 44: معاهد البحوث الأوروبية في سوق المحفزات الحيوية، حسب المنطقة، 2018-2033 (ألف دولار أمريكي)

الجدول 45: سوق المنشطات الحيوية في أوروبا، حسب الدولة، 2018-2033 (ألف دولار أمريكي)

الجدول 46: سوق المنشطات الحيوية في أوروبا، حسب البلد، 2018-2033 (ألف دولار أمريكي)

الجدول 47: سوق المحفزات الحيوية في أوروبا، حسب البلد، 2018-2033 (بالأطنان)

الجدول 48 أوروبا

الجدول 49: سوق المنشطات الحيوية في أوروبا، حسب المنشأ، 2018-2033 (ألف دولار أمريكي)

الجدول 50: سوق المنشطات الحيوية في أوروبا، حسب المنشأ، 2018-2033 (بالأطنان)

الجدول 51: المحفزات الحيوية الطبيعية في أوروبا في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 52: سوق السوائل في المحفزات الحيوية في أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 53: سوق المنشطات الحيوية الجافة في أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 54: المحفزات الحيوية الاصطناعية في أوروبا في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 55: سوق السوائل في المحفزات الحيوية في أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 56: سوق المنشطات الحيوية الجافة في أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 57: سوق المحفزات الحيوية في أوروبا، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 58: سوق السوائل في المحفزات الحيوية في أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 59: سوق أوروبا الجافة في المحفزات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 60: سوق المنشطات الحيوية في أوروبا، حسب المكونات النشطة، 2018-2033 (ألف دولار أمريكي)

الجدول 61: سوق المحفزات الحيوية القائمة على الأحماض في أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 62: سوق المحفزات الحيوية الأوروبية المستخلصة حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 63: سوق المحفزات الحيوية في أوروبا، حسب طريقة التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 64: سوق المحفزات الحيوية في أوروبا، حسب المحصول، 2018-2033 (ألف دولار أمريكي)

الجدول 65: سوق الفواكه والخضراوات الأوروبية في مجال المنشطات الحيوية، حسب نوع الفاكهة، 2018-2033 (ألف دولار أمريكي)

الجدول 66: سوق الفواكه والخضراوات الأوروبية في مجال المنشطات الحيوية، حسب نوع الخضراوات، 2018-2033 (ألف دولار أمريكي)

الجدول 67: سوق الحبوب والمنشطات الحيوية في أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 68: سوق البذور الزيتية والبقوليات في أوروبا في مجال المنشطات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 69: سوق المحفزات الحيوية في أوروبا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 70: سوق المنشطات الحيوية في إسبانيا، حسب المنشأ، 2018-2033 (ألف دولار أمريكي)

الجدول 71: سوق المنشطات الحيوية في إسبانيا، حسب المنشأ، 2018-2033 (بالأطنان)

الجدول 72: المحفزات الحيوية الطبيعية في إسبانيا في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 73: سوق المنشطات الحيوية السائلة في إسبانيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 74: سوق المنشطات الحيوية الجافة في إسبانيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 75: المحفزات الحيوية الاصطناعية في إسبانيا في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 76: سوق المنشطات الحيوية السائلة في إسبانيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 77: سوق المنشطات الحيوية الجافة في إسبانيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 78: سوق المنشطات الحيوية في إسبانيا، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 79: سوق المنشطات الحيوية السائلة في إسبانيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 80: سوق المنشطات الحيوية الجافة في إسبانيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 81: سوق المنشطات الحيوية في إسبانيا، حسب المكونات النشطة، 2018-2033 (ألف دولار أمريكي)

الجدول 82: سوق المحفزات الحيوية القائمة على الأحماض في إسبانيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 83: سوق المحفزات الحيوية في إسبانيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 84: سوق المحفزات الحيوية في إسبانيا، حسب طريقة التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 85: سوق المحفزات الحيوية في إسبانيا، حسب المحصول، 2018-2033 (ألف دولار أمريكي)

الجدول 86: سوق الفواكه والخضراوات في إسبانيا ضمن سوق المنشطات الحيوية، حسب نوع الفاكهة، 2018-2033 (ألف دولار أمريكي)

الجدول 87: سوق الفواكه والخضراوات في إسبانيا ضمن سوق المنشطات الحيوية، حسب نوع الخضراوات، 2018-2033 (ألف دولار أمريكي)

الجدول 88: سوق الحبوب والمنشطات الحيوية في إسبانيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 89: سوق البذور الزيتية والبقوليات في إسبانيا في مجال المنشطات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 90: سوق المحفزات الحيوية في إسبانيا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 91: سوق المنشطات الحيوية في إيطاليا، حسب المنشأ، 2018-2033 (ألف دولار أمريكي)

الجدول 92: سوق المنشطات الحيوية في إيطاليا، حسب المنشأ، 2018-2033 (بالأطنان)

الجدول 93: المحفزات الحيوية الطبيعية في إيطاليا في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 94: سوق السوائل في المحفزات الحيوية في إيطاليا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 95: سوق المنشطات الحيوية في إيطاليا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 96: المحفزات الحيوية الاصطناعية الإيطالية في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 97: سوق السوائل في المحفزات الحيوية في إيطاليا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 98: سوق المنشطات الحيوية في إيطاليا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 99: سوق المنشطات الحيوية في إيطاليا، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 100: سوق المنشطات الحيوية السائلة في إيطاليا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 101: سوق المنشطات الحيوية في إيطاليا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 102 سوق المنشطات الحيوية في إيطاليا، حسب المكونات النشطة، 2018-2033 (ألف دولار أمريكي)

الجدول 103: سوق المحفزات الحيوية الحمضية في إيطاليا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 104: سوق المحفزات الحيوية في إيطاليا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 105 سوق المحفزات الحيوية في إيطاليا، حسب طريقة التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 106: سوق المحفزات الحيوية في إيطاليا، حسب المحصول، 2018-2033 (ألف دولار أمريكي)

الجدول 107: الفواكه والخضراوات الإيطالية في سوق المنشطات الحيوية، حسب الفواكه، 2018-2033 (ألف دولار أمريكي)

الجدول 108: الفواكه والخضراوات الإيطالية في سوق المنشطات الحيوية، حسب نوع الخضراوات، 2018-2033 (ألف دولار أمريكي)

الجدول 109: سوق الحبوب والمنشطات الحيوية في إيطاليا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 110: سوق البذور الزيتية والبقوليات في إيطاليا ضمن سوق المنشطات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 111 سوق المنشطات الحيوية في إيطاليا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 112 سوق المنشطات الحيوية في المملكة المتحدة، حسب المنشأ، 2018-2033 (ألف دولار أمريكي)

الجدول 113 سوق المنشطات الحيوية في المملكة المتحدة، حسب المنشأ، 2018-2033 (بالأطنان)

الجدول 114: المحفزات الحيوية الطبيعية في المملكة المتحدة في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 115 سوق المنشطات الحيوية السائلة في المملكة المتحدة، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 116: سوق المنشطات الحيوية الجافة في المملكة المتحدة، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 117: المحفزات الحيوية الاصطناعية في المملكة المتحدة في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 118: سوق المنشطات الحيوية السائلة في المملكة المتحدة، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 119: سوق المنشطات الحيوية الجافة في المملكة المتحدة، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 120 سوق المنشطات الحيوية في المملكة المتحدة، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 121: سوق المنشطات الحيوية السائلة في المملكة المتحدة، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 122 سوق المنشطات الحيوية الجافة في المملكة المتحدة، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 123 سوق المنشطات الحيوية في المملكة المتحدة، حسب المكونات النشطة، 2018-2033 (ألف دولار أمريكي)

الجدول 124: سوق المحفزات الحيوية القائمة على الأحماض في المملكة المتحدة، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 125: سوق المحفزات الحيوية في المملكة المتحدة، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 126 سوق المحفزات الحيوية في المملكة المتحدة، حسب طريقة التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 127 سوق المحفزات الحيوية في المملكة المتحدة، حسب المحصول، 2018-2033 (ألف دولار أمريكي)

الجدول 128: الفواكه والخضراوات في المملكة المتحدة في سوق المحفزات الحيوية، حسب الفواكه، 2018-2033 (ألف دولار أمريكي)

الجدول 129: الفواكه والخضراوات في المملكة المتحدة في سوق المحفزات الحيوية، حسب نوع الخضراوات، 2018-2033 (ألف دولار أمريكي)

الجدول 130: سوق الحبوب والمنشطات الحيوية في المملكة المتحدة، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 131: سوق البذور الزيتية والبقوليات في المملكة المتحدة في مجال المنشطات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 132: سوق المحفزات الحيوية في المملكة المتحدة، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 133: سوق المنشطات الحيوية في فرنسا، حسب المنشأ، 2018-2033 (ألف دولار أمريكي)

الجدول 134: سوق المنشطات الحيوية في فرنسا، حسب المنشأ، 2018-2033 (بالأطنان)

الجدول 135: فرنسا - المحفزات الحيوية الطبيعية في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 136: سوق السوائل في المحفزات الحيوية في فرنسا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 137: سوق المنشطات الحيوية الجافة في فرنسا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 138: فرنسا - المحفزات الحيوية الاصطناعية في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 139: سوق السوائل في المحفزات الحيوية في فرنسا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 140: سوق المنشطات الحيوية الجافة في فرنسا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 141: سوق المحفزات الحيوية في فرنسا، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 142: سوق السوائل في المحفزات الحيوية في فرنسا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 143: سوق المنشطات الحيوية الجافة في فرنسا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 144: سوق المنشطات الحيوية في فرنسا، حسب المكونات النشطة، 2018-2033 (ألف دولار أمريكي)

الجدول 145: سوق المحفزات الحيوية الحمضية في فرنسا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 146: سوق المحفزات الحيوية في فرنسا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 147: سوق المحفزات الحيوية في فرنسا، حسب طريقة التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 148: سوق المحفزات الحيوية في فرنسا، حسب المحصول، 2018-2033 (ألف دولار أمريكي)

الجدول 149: سوق الفواكه والخضراوات في فرنسا في مجال المنشطات الحيوية، حسب الفواكه، 2018-2033 (ألف دولار أمريكي)

الجدول 150: سوق الفواكه والخضراوات في فرنسا في مجال المحفزات الحيوية، حسب نوع الخضراوات، 2018-2033 (ألف دولار أمريكي)

الجدول 151: سوق الحبوب والمنشطات الحيوية في فرنسا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 152: سوق البذور الزيتية والبقوليات في فرنسا في مجال المنشطات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 153: سوق المحفزات الحيوية في فرنسا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 154: سوق المنشطات الحيوية في ألمانيا، حسب المنشأ، 2018-2033 (ألف دولار أمريكي)

الجدول 155 سوق المنشطات الحيوية في ألمانيا، حسب المنشأ، 2018-2033 (بالأطنان)

الجدول 156: المحفزات الحيوية الطبيعية في ألمانيا في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 157 سوق المنشطات الحيوية السائلة في ألمانيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 158: سوق المنشطات الحيوية الجافة في ألمانيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 159: المحفزات الحيوية الاصطناعية في ألمانيا في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 160: سوق المنشطات الحيوية السائلة في ألمانيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 161: سوق المنشطات الحيوية الجافة في ألمانيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 162 سوق المنشطات الحيوية في ألمانيا، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 163 سوق المنشطات الحيوية السائلة في ألمانيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 164: سوق المنشطات الحيوية الجافة في ألمانيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 165 سوق المنشطات الحيوية في ألمانيا، حسب المكونات النشطة، 2018-2033 (ألف دولار أمريكي)

الجدول 166: سوق المحفزات الحيوية القائمة على الأحماض في ألمانيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 167: سوق المحفزات الحيوية في ألمانيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 168 سوق المحفزات الحيوية في ألمانيا، حسب طريقة التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 169 سوق المحفزات الحيوية في ألمانيا، حسب المحصول، 2018-2033 (ألف دولار أمريكي)

الجدول 170: سوق الفواكه والخضراوات الألمانية في سوق المنشطات الحيوية، حسب الفواكه، 2018-2033 (ألف دولار أمريكي)

الجدول 171: سوق الفواكه والخضراوات الألمانية في سوق المحفزات الحيوية، حسب نوع الخضراوات، 2018-2033 (ألف دولار أمريكي)

الجدول 172: سوق الحبوب والمنشطات الحيوية في ألمانيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 173: سوق البذور الزيتية والبقوليات في ألمانيا في مجال المنشطات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 174: سوق المحفزات الحيوية في ألمانيا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 175: سوق المنشطات الحيوية في هولندا، حسب المنشأ، 2018-2033 (ألف دولار أمريكي)

الجدول 176: سوق المنشطات الحيوية في هولندا، حسب المنشأ، 2018-2033 (بالأطنان)

الجدول 177: المحفزات الحيوية الطبيعية في هولندا في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 178: سوق المنشطات الحيوية السائلة في هولندا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 179: سوق المنشطات الحيوية الجافة في هولندا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 180: المحفزات الحيوية الاصطناعية في هولندا، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 181: سوق المنشطات الحيوية السائلة في هولندا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 182: سوق المنشطات الحيوية الجافة في هولندا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 183: سوق المنشطات الحيوية في هولندا، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 184: سوق المنشطات الحيوية السائلة في هولندا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 185: سوق المنشطات الحيوية الجافة في هولندا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 186: سوق المنشطات الحيوية في هولندا، حسب المكونات النشطة، 2018-2033 (ألف دولار أمريكي)

الجدول 187: سوق المحفزات الحيوية الحمضية في هولندا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 188: سوق المحفزات الحيوية في هولندا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 189 سوق المحفزات الحيوية في هولندا، حسب طريقة التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 190: سوق المحفزات الحيوية في هولندا، حسب المحصول، 2018-2033 (ألف دولار أمريكي)

الجدول 191: سوق الفواكه والخضراوات في هولندا ضمن سوق المحفزات الحيوية، حسب نوع الفاكهة، 2018-2033 (ألف دولار أمريكي)

الجدول 192: سوق الفواكه والخضراوات في هولندا ضمن سوق المحفزات الحيوية، حسب نوع الخضراوات، 2018-2033 (ألف دولار أمريكي)

الجدول 193: سوق الحبوب والمنشطات الحيوية في هولندا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 194: سوق البذور الزيتية والبقوليات في هولندا في مجال المنشطات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 195: سوق المحفزات الحيوية في هولندا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 196 سوق المنشطات الحيوية في سويسرا، حسب المنشأ، 2018-2033 (ألف دولار أمريكي)

الجدول 197 سوق المنشطات الحيوية في سويسرا، حسب المنشأ، 2018-2033 (بالأطنان)

الجدول 198: المحفزات الحيوية الطبيعية في سويسرا في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 199 سوق المحفزات الحيوية السائلة في سويسرا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 200: سوق المنشطات الحيوية الجافة في سويسرا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 201: المحفزات الحيوية الاصطناعية في سويسرا في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 202 سوق المحفزات الحيوية السائلة في سويسرا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 203: سوق المنشطات الحيوية الجافة في سويسرا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 204 سوق المنشطات الحيوية في سويسرا، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 205 سوق المحفزات الحيوية السائلة في سويسرا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 206: سوق المنشطات الحيوية الجافة في سويسرا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 207 سوق المنشطات الحيوية في سويسرا، حسب المكونات النشطة، 2018-2033 (ألف دولار أمريكي)

الجدول 208 سوق المحفزات الحيوية القائمة على الأحماض في سويسرا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 209 سوق المحفزات الحيوية في سويسرا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 210 سوق المحفزات الحيوية في سويسرا، حسب طريقة التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 211 سوق المحفزات الحيوية في سويسرا، حسب المحصول، 2018-2033 (ألف دولار أمريكي)

الجدول 212: سوق الفواكه والخضراوات في سويسرا في مجال المنشطات الحيوية، حسب الفواكه، 2018-2033 (ألف دولار أمريكي)

الجدول 213: الفواكه والخضراوات في سويسرا في سوق المحفزات الحيوية، حسب نوع الخضراوات، 2018-2033 (ألف دولار أمريكي)

الجدول 214: سوق الحبوب والمنشطات الحيوية في سويسرا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 215: سوق البذور الزيتية والبقوليات في سويسرا في مجال المنشطات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 216 سوق المحفزات الحيوية في سويسرا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 217: سوق المنشطات الحيوية في روسيا، حسب المنشأ، 2018-2033 (ألف دولار أمريكي)

الجدول 218 سوق المنشطات الحيوية في روسيا، حسب المنشأ، 2018-2033 (بالأطنان)

الجدول 219: المحفزات الحيوية الطبيعية في روسيا في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 220: سوق المنشطات الحيوية السائلة في روسيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 221: سوق المنشطات الحيوية الجافة في روسيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 222: المحفزات الحيوية الاصطناعية الروسية في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 223: سوق المنشطات الحيوية السائلة في روسيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 224: سوق المنشطات الحيوية الجافة في روسيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 225: سوق المنشطات الحيوية في روسيا، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 226: سوق المنشطات الحيوية السائلة في روسيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 227: سوق المنشطات الحيوية الجافة في روسيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 228: سوق المنشطات الحيوية في روسيا، حسب المكونات النشطة، 2018-2033 (ألف دولار أمريكي)

الجدول 229 سوق المحفزات الحيوية القائمة على الأحماض في روسيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 230: سوق المحفزات الحيوية الروسية القائمة على المستخلصات، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 231: سوق المحفزات الحيوية في روسيا، حسب طريقة التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 232: سوق المحفزات الحيوية في روسيا، حسب المحصول، 2018-2033 (ألف دولار أمريكي)

الجدول 233: سوق الفواكه والخضراوات الروسية في سوق المحفزات الحيوية، حسب الفواكه، 2018-2033 (ألف دولار أمريكي)

الجدول 234: الفواكه والخضراوات الروسية في سوق المحفزات الحيوية، حسب نوع الخضراوات، 2018-2033 (ألف دولار أمريكي)

الجدول 235: سوق الحبوب والمنشطات الحيوية في روسيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 236: سوق البذور الزيتية والبقوليات الروسية في سوق المحفزات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 237: سوق المحفزات الحيوية في روسيا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 238: سوق المحفزات الحيوية في بلجيكا، حسب المنشأ، 2018-2033 (ألف دولار أمريكي)

الجدول 239 سوق المحفزات الحيوية في بلجيكا، حسب المنشأ، 2018-2033 (بالأطنان)

الجدول 240: المحفزات الحيوية الطبيعية في بلجيكا في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 241 سوق المحفزات الحيوية السائلة في بلجيكا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 242 سوق المنشطات الحيوية الجافة في بلجيكا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 243: المحفزات الحيوية الاصطناعية في بلجيكا في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 244 سوق المحفزات الحيوية السائلة في بلجيكا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 245 سوق المنشطات الحيوية الجافة في بلجيكا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 246 سوق المحفزات الحيوية في بلجيكا، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 247 سوق المحفزات الحيوية السائلة في بلجيكا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 248 سوق المنشطات الحيوية الجافة في بلجيكا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 249 سوق المحفزات الحيوية في بلجيكا، حسب المكونات النشطة، 2018-2033 (ألف دولار أمريكي)

الجدول 250 سوق المحفزات الحيوية القائمة على الأحماض في بلجيكا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 251 سوق المحفزات الحيوية في بلجيكا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 252 سوق المحفزات الحيوية في بلجيكا، حسب طريقة التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 253 سوق المحفزات الحيوية في بلجيكا، حسب المحصول، 2018-2033 (ألف دولار أمريكي)

الجدول 254: سوق الفواكه والخضراوات في بلجيكا في مجال المنشطات الحيوية، حسب الفواكه، 2018-2033 (ألف دولار أمريكي)

الجدول 255: سوق الفواكه والخضراوات في بلجيكا في مجال المنشطات الحيوية، حسب نوع الخضراوات، 2018-2033 (ألف دولار أمريكي)

الجدول 256: سوق الحبوب والمنشطات الحيوية في بلجيكا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 257: سوق البذور الزيتية والبقوليات في بلجيكا في مجال المنشطات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 258 سوق المحفزات الحيوية في بلجيكا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 259 سوق المنشطات الحيوية في تركيا، حسب المنشأ، 2018-2033 (ألف دولار أمريكي)

الجدول 260 سوق المنشطات الحيوية في تركيا، حسب المنشأ، 2018-2033 (بالأطنان)

الجدول 261: المنشطات الحيوية الطبيعية في تركيا في سوق المنشطات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 262: سوق المنشطات الحيوية السائلة في تركيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 263: سوق المنشطات الحيوية للديك الرومي الجاف، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 264: المحفزات الحيوية الاصطناعية في تركيا في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 265: سوق المنشطات الحيوية السائلة في تركيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 266: سوق الديك الرومي المجفف في سوق المحفزات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 267 سوق المنشطات الحيوية في تركيا، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 268: سوق المنشطات الحيوية السائلة في تركيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 269: سوق الديك الرومي المجفف في سوق المحفزات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 270: سوق المنشطات الحيوية في تركيا، حسب المكونات النشطة، 2018-2033 (ألف دولار أمريكي)

الجدول 271 سوق المحفزات الحيوية القائمة على الأحماض في تركيا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 272: سوق المحفزات الحيوية القائمة على مستخلص الديك الرومي، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 273: سوق المحفزات الحيوية في تركيا، حسب طريقة التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 274: سوق المحفزات الحيوية في تركيا، حسب المحصول، 2018-2033 (ألف دولار أمريكي)

الجدول 275: الفواكه والخضراوات التركية في سوق المحفزات الحيوية، حسب الفواكه، 2018-2033 (ألف دولار أمريكي)

الجدول 276: الفواكه والخضراوات التركية في سوق المحفزات الحيوية، حسب نوع الخضراوات، 2018-2033 (ألف دولار أمريكي)

الجدول 277: الحبوب والحبوب التركية في سوق المحفزات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 278: البذور الزيتية والبقوليات التركية في سوق المنشطات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 279 سوق المحفزات الحيوية في تركيا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 280: سوق المنشطات الحيوية في بولندا، حسب المنشأ، 2018-2033 (ألف دولار أمريكي)

الجدول 281 سوق المنشطات الحيوية في بولندا، حسب المنشأ، 2018-2033 (بالأطنان)

الجدول 282: المحفزات الحيوية الطبيعية في بولندا في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 283 سوق المحفزات الحيوية السائلة في بولندا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 284: سوق المنشطات الحيوية الجافة في بولندا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 285: المحفزات الحيوية الاصطناعية في بولندا في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 286: سوق المحفزات الحيوية السائلة في بولندا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 287: سوق المنشطات الحيوية الجافة في بولندا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 288 سوق المنشطات الحيوية في بولندا، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 289: سوق المحفزات الحيوية السائلة في بولندا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 290: سوق المنشطات الحيوية الجافة في بولندا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 291: سوق المنشطات الحيوية في بولندا، حسب المكونات النشطة، 2018-2033 (ألف دولار أمريكي)

الجدول 292 سوق المحفزات الحيوية القائمة على الأحماض في بولندا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 293: سوق المحفزات الحيوية في بولندا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 294: سوق المحفزات الحيوية في بولندا، حسب طريقة التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 295: سوق المحفزات الحيوية في بولندا، حسب المحصول، 2018-2033 (ألف دولار أمريكي)

الجدول 296: سوق الفواكه والخضراوات في بولندا في مجال المنشطات الحيوية، حسب الفواكه، 2018-2033 (ألف دولار أمريكي)

الجدول 297: سوق الفواكه والخضراوات في بولندا في مجال المنشطات الحيوية، حسب نوع الخضراوات، 2018-2033 (ألف دولار أمريكي)

الجدول 298: سوق الحبوب والمنشطات الحيوية في بولندا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 299: سوق البذور الزيتية والبقوليات في بولندا في مجال المنشطات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 300: سوق المحفزات الحيوية في بولندا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 301: سوق المنشطات الحيوية في الدنمارك، حسب المنشأ، 2018-2033 (ألف دولار أمريكي)

الجدول 302 سوق المنشطات الحيوية في الدنمارك، حسب المنشأ، 2018-2033 (بالأطنان)

الجدول 303: المحفزات الحيوية الطبيعية في سوق المحفزات الحيوية في الدنمارك، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 304: سوق المحفزات الحيوية السائلة في الدنمارك، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 305: سوق المنشطات الحيوية الجافة في الدنمارك، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 306: المحفزات الحيوية الاصطناعية في سوق المحفزات الحيوية في الدنمارك، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 307 سوق المنشطات الحيوية السائلة في الدنمارك، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 308: سوق المنشطات الحيوية الجافة في الدنمارك، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 309 سوق المحفزات الحيوية في الدنمارك، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 310 سوق المنشطات الحيوية السائلة في الدنمارك، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 311: سوق المنشطات الحيوية الجافة في الدنمارك، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 312 سوق المنشطات الحيوية في الدنمارك، حسب المكونات النشطة، 2018-2033 (ألف دولار أمريكي)

الجدول 313 سوق المحفزات الحيوية القائمة على الأحماض في الدنمارك، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 314: سوق المحفزات الحيوية في الدنمارك، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 315 سوق المحفزات الحيوية في الدنمارك، حسب طريقة التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 316 سوق المحفزات الحيوية في الدنمارك، حسب المحصول، 2018-2033 (ألف دولار أمريكي)

الجدول 317: سوق الفواكه والخضراوات في الدنمارك في مجال المنشطات الحيوية، حسب الفواكه، 2018-2033 (ألف دولار أمريكي)

الجدول 318: سوق الفواكه والخضراوات في الدنمارك في مجال المنشطات الحيوية، حسب نوع الخضراوات، 2018-2033 (ألف دولار أمريكي)

الجدول 319 سوق الحبوب والمنشطات الحيوية في الدنمارك، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 320: سوق البذور الزيتية والبقوليات في الدنمارك في مجال المنشطات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 321 سوق المحفزات الحيوية في الدنمارك، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 322 سوق المنشطات الحيوية في السويد، حسب المنشأ، 2018-2033 (ألف دولار أمريكي)

الجدول 323 سوق المنشطات الحيوية في السويد، حسب المنشأ، 2018-2033 (بالأطنان)

الجدول 324: المحفزات الحيوية الطبيعية في السويد في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 325 سوق السويد للمواد السائلة في المحفزات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 326: سوق المنشطات الحيوية في السويد، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 327: المحفزات الحيوية الاصطناعية في السويد، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 328 سوق السويد للمواد السائلة في المحفزات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 329: سوق المنشطات الحيوية في السويد، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 330: سوق المنشطات الحيوية في السويد، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 331: سوق السويد للمواد السائلة في المحفزات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 332: سوق المنشطات الحيوية في السويد، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 333 سوق المنشطات الحيوية في السويد، حسب المكونات النشطة، 2018-2033 (ألف دولار أمريكي)

الجدول 334: سوق المحفزات الحيوية القائمة على الأحماض في السويد، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 335: سوق المحفزات الحيوية السويدية بناءً على المستخلصات، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 336: سوق المحفزات الحيوية في السويد، حسب طريقة التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 337: سوق المحفزات الحيوية في السويد، حسب المحصول، 2018-2033 (ألف دولار أمريكي)

الجدول 338: سوق الفواكه والخضراوات السويدية في سوق المحفزات الحيوية، حسب الفواكه، 2018-2033 (ألف دولار أمريكي)

الجدول 339: سوق الفواكه والخضراوات في السويد ضمن سوق المحفزات الحيوية، حسب نوع الخضراوات، 2018-2033 (ألف دولار أمريكي)

الجدول 340: سوق الحبوب والمنشطات الحيوية في السويد، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 341: سوق البذور الزيتية والبقوليات في السويد في مجال المنشطات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 342: سوق المحفزات الحيوية في السويد، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 343: سوق المنشطات الحيوية في النرويج، حسب المنشأ، 2018-2033 (ألف دولار أمريكي)

الجدول 344 سوق المنشطات الحيوية في النرويج، حسب المنشأ، 2018-2033 (بالأطنان)

الجدول 345: المحفزات الحيوية الطبيعية في النرويج، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 346 سوق النرويج للمواد السائلة في المحفزات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 347: سوق المنشطات الحيوية الجافة في النرويج، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 348 النرويج المحفزات الحيوية الاصطناعية في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 349: سوق المنشطات الحيوية السائلة في النرويج، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 350: سوق المنشطات الحيوية الجافة في النرويج، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 351: سوق المنشطات الحيوية في النرويج، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 352 سوق النرويج للمواد السائلة في المحفزات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 353: سوق المنشطات الحيوية الجافة في النرويج، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 354 سوق المنشطات الحيوية في النرويج، حسب المكونات النشطة، 2018-2033 (ألف دولار أمريكي)

الجدول 355 سوق المحفزات الحيوية القائمة على الأحماض في النرويج، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 356: سوق المحفزات الحيوية في النرويج، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 357 سوق المحفزات الحيوية في النرويج، حسب طريقة التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 358 سوق المحفزات الحيوية في النرويج، حسب المحصول، 2018-2033 (ألف دولار أمريكي)

الجدول 359: سوق الفواكه والخضراوات في النرويج في مجال المنشطات الحيوية، حسب الفواكه، 2018-2033 (ألف دولار أمريكي)

الجدول 360: سوق الفواكه والخضراوات في النرويج ضمن سوق المحفزات الحيوية، حسب نوع الخضراوات، 2018-2033 (ألف دولار أمريكي)

الجدول 361: سوق الحبوب والمنشطات الحيوية في النرويج، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 362: سوق البذور الزيتية والبقوليات في النرويج في مجال المنشطات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 363: سوق المحفزات الحيوية في النرويج، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

الجدول 364: سوق المنشطات الحيوية في بقية أوروبا، حسب المنشأ، 2018-2033 (ألف دولار أمريكي)

الجدول 365 سوق المنشطات الحيوية في بقية أوروبا، حسب المنشأ، 2018-2033 (بالأطنان)

الجدول 366: بقية أوروبا - المحفزات الحيوية الطبيعية في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 367: سوق السوائل في المحفزات الحيوية في بقية أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 368: سوق المنشطات الحيوية الجافة في بقية أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 369: بقية أوروبا - المحفزات الحيوية الاصطناعية في سوق المحفزات الحيوية، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 370: سوق السوائل في المحفزات الحيوية في بقية أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 371: سوق المنشطات الحيوية الجافة في بقية أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 372 سوق المنشطات الحيوية في بقية أوروبا، حسب الشكل، 2018-2033 (ألف دولار أمريكي)

الجدول 373: سوق السوائل في المحفزات الحيوية في بقية أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 374: سوق المنشطات الحيوية الجافة في بقية أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 375 سوق المنشطات الحيوية في بقية أوروبا، حسب المكونات النشطة، 2018-2033 (ألف دولار أمريكي)

الجدول 376: سوق المحفزات الحيوية الحمضية في بقية أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 377: سوق المحفزات الحيوية في بقية أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 378 سوق المحفزات الحيوية في بقية أوروبا، حسب طريقة التطبيق، 2018-2032 (ألف دولار أمريكي)

الجدول 379 سوق المحفزات الحيوية في بقية أوروبا، حسب المحصول، 2018-2033 (ألف دولار أمريكي)

الجدول 380: سوق الفواكه والخضراوات في بقية أوروبا في سوق المحفزات الحيوية، حسب الفواكه، 2018-2033 (ألف دولار أمريكي)

الجدول 381: باقي دول أوروبا: الفواكه والخضراوات في سوق المحفزات الحيوية، حسب نوع الخضراوات، 2018-2033 (ألف دولار أمريكي)

الجدول 382: سوق الحبوب والمنشطات الحيوية في بقية أوروبا، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 383: سوق البذور الزيتية والبقوليات في بقية أوروبا في سوق المحفزات الحيوية، حسب النوع، 2018-2033 (ألف دولار أمريكي)

الجدول 384: سوق المحفزات الحيوية في بقية أوروبا، حسب المستخدم النهائي، 2018-2033 (ألف دولار أمريكي)

List of Figure

الشكل 1: سوق المحفزات الحيوية في أوروبا: التجزئة

الشكل 2: سوق المحفزات الحيوية في أوروبا: تثليث البيانات

الشكل 3: سوق المحفزات الحيوية في أوروبا: تحليل DROC

الشكل 4: سوق المنشطات الحيوية في أوروبا: تحليل السوق الأوروبية مقابل السوق الإقليمية

الشكل 5: سوق المحفزات الحيوية في أوروبا: تحليل أبحاث الشركات

الشكل 6: سوق المنشطات الحيوية في أوروبا: بيانات ديموغرافية من خلال المقابلات

الشكل 7: سوق المنشطات الحيوية في أوروبا: شبكة مواقع سوق DBMR

الشكل 8: سوق المحفزات الحيوية في أوروبا: تحليل حصة الموردين

الشكل 9: سوق المحفزات الحيوية في أوروبا: نمذجة متعددة المتغيرات

الشكل 10: سوق المنشطات الحيوية في أوروبا: منحنى زمني حسب النوع

الشكل 11: سوق المحفزات الحيوية في أوروبا: شبكة تغطية المستخدم النهائي

الشكل 12: سوق المنشطات الحيوية في أوروبا: التجزئة

الشكل 13: يتكون سوق المحفزات الحيوية في أوروبا من جزأين، حسب المنشأ (2025)

الشكل 14: سوق المنشطات الحيوية في أوروبا: ملخص تنفيذي

الشكل 15: القرارات الاستراتيجية

الشكل 16: من المتوقع أن يؤدي تزايد وتيرة الإجهاد الذي يصيب المحاصيل بسبب تغير المناخ، مثل الجفاف والفيضانات وموجات الحر، إلى دفع المزارعين إلى تبني المحفزات الحيوية للحفاظ على غلة المحاصيل وجودتها، مما سيدفع سوق المحفزات الحيوية في أوروبا خلال الفترة المتوقعة من 2026 إلى 2033.

الشكل 17: من المتوقع أن يمثل قطاع المنشأ الحصة الأكبر من سوق المنشطات الحيوية في أوروبا في عامي 2026 و2033

الشكل 18: تحليل قوى بورتر الخمس

الشكل 19: تحليل التسعير (2018-2033)

الشكل 20: تحليل براءات الاختراع من قبل مقدمي الطلبات

الشكل 21: تحليل براءات الاختراع حسب البلد

الشكل 22: تحليل براءات الاختراع حسب السنة

الشكل 23: مصفوفة تقييم الشركة

الشكل 24: العوامل المحركة والمعوقات والفرص والتحديات التي تواجه سوق المنشطات الحيوية في أوروبا

الشكل 25: سوق المنشطات الحيوية في أوروبا: حسب المنشأ، 2025

الشكل 26: سوق المنشطات الحيوية في أوروبا: حسب الشكل، 2025

الشكل 27: سوق المنشطات الحيوية في أوروبا: حسب المكونات النشطة، 2025

الشكل 28: سوق المحفزات الحيوية في أوروبا: حسب المحصول، 2025

الشكل 29: سوق المحفزات الحيوية في أوروبا: حسب طريقة التطبيق، 2024

الشكل 30: سوق المحفزات الحيوية في أوروبا: حسب المستخدم النهائي، 2025

الشكل 31: لمحة سريعة عن سوق المنشطات الحيوية في أوروبا

الشكل 32: سوق المحفزات الحيوية في أوروبا: حصة الشركات 2025 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.