Europe Ehealth Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

14.80 Billion

USD

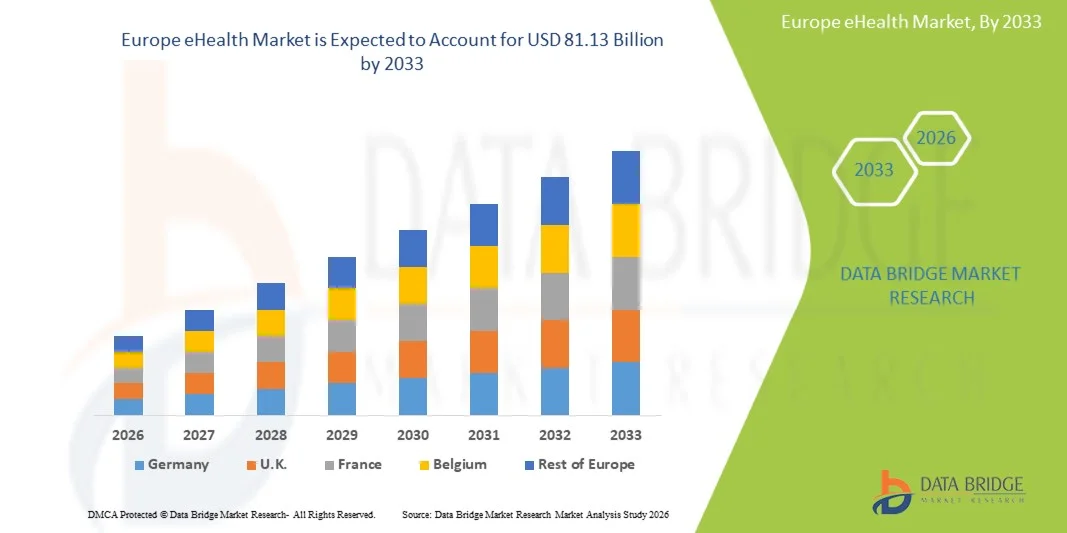

81.13 Billion

2025

2033

USD

14.80 Billion

USD

81.13 Billion

2025

2033

| 2026 –2033 | |

| USD 14.80 Billion | |

| USD 81.13 Billion | |

| % | |

|

سوق أوروبا الإلكترونية للصحة، بالعروض (الحلول والخدمات)، والانتشار (الصوت والضوء)، ومتوسط حجم المؤسسة (المنشآت التجارية الكبيرة والمؤسسات الصغيرة والمتوسطة)، والوظيفة (نظام إدارة الحدود، والمراسلة الجماعية، والمضوضة، ودورات الفيديو، والدعم الاجتماعي، وما إلى ذلك)، والتكنولوجيا (شبكة الإنترنت للأشياء، والشاتبوتات، والاستخبارات الاصطناعية، وسلسلة القطع، والبيانات الكبيرة، وغيرها)، والمستعمل النهائي (مقدمو الرعاية الصحية، والمستفيدون، ومستهلكو الرعاية الصحية، والصيدليات، وغيرها) - اتجاهات الصناعة والتنبؤات إلى عام 2033

أوروبالمحة عن السوق

وقدرت قيمة السوق الأوروبية للصحة الإلكترونية بقيمة14 مليار دولار في عام 2025ومن المتوقع أن يتم ذلك(أ)« النامية فيالنسبة المئوية للفئة المئوية لنسبة 23.7 في المائة من 2026 إلى 2033● تشهد السوق نموا قويا مدفوعا بزيادة رقمنة نظم الرعاية الصحية، وزيادة اعتماد التطبيب عن بعد والحلول القائمة على رصد المرضى عن بعد، وتوسيع نطاق المبادرات الحكومية التي تدعم السجلات الصحية الإلكترونية القابلة للتشغيل المشترك والهياكل الأساسية للرعاية المرتبطة بها.

ويشجع تزايد انتشار الأمراض المزمنة، وشيخوخة السكان، وتزايد الضغط على مقدمي الرعاية الصحية لتحسين الكفاءة وخفض التكاليف المستشفيات والعيادات ووكالات الصحة العامة على الاستثمار في تكنولوجيات الصحة الإلكترونية المتقدمة. ذلك أن منصات الصحة الرقمية، والتطبيقات الصحية المتنقلة، ونظم دعم القرارات السريرية التي تعمل بقيادة منظمة العفو الدولية، والحلول القائمة على إدارة الرعاية الصحية القائمة على السحب، تعمل على تحويل عملية تقديم الرعاية في مختلف أنحاء المنطقة، مما يساعد على تحسين النتائج التي يحققها المرضى، وتعزيز إمكانية الوصول، واتخاذ القرارات المتعلقة بالرعاية الصحية التي تحركها البيانات.

اتجاهات السوق الرئيسية ودقات النظر

- وتهيمن ألمانيا على سوق الصحة الإلكترونية الأوروبية بأكبر حصة من الإيرادات بلغت 21.68 في المائة في عام 2025، تدعمها مبادرات قوية في مجال رقمنة الرعاية الصحية، واعتماد سجلات الصحة الإلكترونية على نطاق واسع، والاستثمارات الكبيرة في الهياكل الأساسية الصحية الرقمية.

- وقاد الجزء المتعلق بالحلول السوق بحصة بلغت 67.48 في المائة في عام 2025، مدفوعة بنشر السجلات الصحية الإلكترونية على نطاق واسع، ومنصات الرعاية الصحية عن بعد، وتحليلات الرعاية الصحية، ونظم إدارة الأعمال السريرية عبر المستشفيات وشبكات الرعاية الصحية.

- ومن المتوقع أن تكون بولندا أسرع البلدان نمواً في إطار معدل نمو الناتج المحلي الإجمالي بنسبة 26.4 في المائة في الفترة من 2026 إلى 2033، وأن تُغذّى ببرامج تحديث الرعاية الصحية، وتوسيع نطاق خدمات الرعاية الصحية عن بعد، وزيادة الاستثمارات العامة والخاصة في تكنولوجيات الرعاية الصحية الرقمية.

- الخدمات هي أسرع أنواع العرض نموا، ومن المتوقع أن تسجل نسبة 25.9 في المائة من مجموع الإيرادات الإجمالية الإجمالية، مما يعكس الزيادة في الطلب على خدمات التنفيذ والتكامل والاستشارة والصيانة والخدمات المدارة.

- ويهيمن القطاع السحابي على فئة النشر بحصة من الإيرادات قدرها 57.84 في المائة في عام 2025، بقيادة القابلية للتعديل، وفعالية التكلفة، والقدرة على دعم الوصول الحقيقي لمعلومات الرعاية الصحية عبر بيئات الرعاية المتعددة.

- وتمثل المؤسسات الكبيرة 64.31 في المائة من السوق، تفضلها الاستثمارات الكبيرة في التحول الرقمي والهياكل الأساسية المتقدمة لتكنولوجيا المعلومات المتعلقة بالرعاية الصحية.

- أما الجزء المتعلق بجلسات الفيديو فهو الفئة الوظيفية الأسرع نمواً، إذ يبلغ معدل نموها 28.1 في المائة، ويُعزى ذلك إلى التوسع السريع في التطبيب عن بعد والمشاورات الافتراضية بشأن الرعاية الصحية.

سوق الحجم و توقّر

- قيمة السوق العالمية (2025): 14.80 مليار

- القيمة السوقية المتوقعة (2033): 81.13 مليار

- التنبؤات التنبؤات البيئية (2026-2033): 23.7 في المائة

- البلد الرائد في عام 2025: ألمانيا

- البلد: بولندا

تقريرأوروبا الشرقية

|

الصفات الأولى |

مفتاح أوروبا: |

|

المُسَجَّل |

|

|

البلدان |

أوروبا ألمانيا فرنسا المملكة المتحدة. هولندا: هولندا - سويسرا: سويسرا: سويسرا بلجيكا: روسيا إيطاليا: إيطاليا إسبانيا إسبانيا إسبانيا إسبانيا - تركيا: تركيا :: أوروبا |

|

& مفتاح |

من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىالمجموعة المعنية)ايطاليا( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىشركة SE & Co. KGAA)ألمانيا( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىن)ألمانيا( من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىحُمْس(فرنسا) من على على على على على على من: من على على على على على على على على على من من على على على على على على من من على على على على على على على على على على على على على على على على على على على على من من على على على على على على على على على على على على على من من من على على على على على على على على على على على على من على على على على على على على علىمجموعة معلومات)بالك كـك كـوك( نظام الرعاية الصحية المحدودة (المملكة المتحدة) TPP (المملكة المتحدة) صحة الأوريون (نيوزيلندا) - ميديتيك (الولايات المتحدة الأمريكية) مؤسسة الولايات المتحدة الأمريكية :: شركة النظم البيئية (الولايات المتحدة الأمريكية) الصحة الاجتماعية (الولايات المتحدة الأمريكية) آب/أغسطس (السويد) :: نظم الرعاية الصحية (السويد) مجموعة الرعاية الصحية (المملكة المتحدة) Siemens صحاة AG (ألمانيا) فيليبس (هولندا) - الدكتوراة (فرنسا) كيري الدولية (السويد) CGM CCMBH أوروبا (ألمانيا) |

|

ما |

توسيع نطاق خدمات الصحة الرقمية العابرة للحدود داخل الاتحاد الأوروبي :: زيادة اعتماد رصد المرضى في المناطق النائية من أجل السكان المسنين :: إدماج الاستخبارات الاصطناعية في سير العمل والتشخيصات السريرية |

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، واللاعبين الرئيسيين، فإن تقارير السوق التي تُقيِّمها بحوث سوق جسر البيانات تشمل أيضاً تحليلاً متعمقاً للخبراء، وعلم وبائيات المرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

الاتجاهات في أسواق أوروبا

الاتجاه: توسيع نطاق منصات الصحة الرقمية التي تدعمها منظمة العفو الدولية

وعلى نحو متزايد، يعتمد مقدمو الرعاية الصحية في مختلف أنحاء أوروبا مناهج صحية إلكترونية تعمل على تحسين صنع القرار السريري، وسير العمل الإداري الآلي، وتعزيز مشاركة المرضى من دون زيادة العبء التشغيلي. إن دمج التحليلات التنبوءية، والعلاجات الرقمية، والمساعدين الافتراضيين الذكيين من شأنه أن يساعد على توفير المزيد من خدمات الرعاية الشخصية وإدارة الأمراض الاستباقية. وعلى نحو مماثل، تعمل المستشفيات وشبكات الرعاية الصحية على تعزيز المنصات الرقمية من أجل تخصيص الموارد على النحو الأمثل من خلال عمليات الرعاية الصحية الموحدة القائمة على البيانات، في حين تعمل التكنولوجيات القائمة على السحاب على خلق نظم إيكولوجية مترابطة تدعم بشكل وثيق متطلبات الرعاية السريرية والعلاجية والمرضى في العالم الحقيقي. ففي مارس/آذار 2025، على سبيل المثال، وسعت المفوضية الأوروبية نطاق الدعم المقدم لمبادرات الرعاية الصحية التي تقودها منظمة العفو الدولية في إطار المجال الأوروبي للبيانات الصحية، الأمر الذي يشجع على تبني حلول صحية رقمية ذكية على نطاق الدول الأعضاء.

أوروبا

محرك السوق الرئيسي: الاعتماد المتزايد للرعاية الصحية الرقمية ورصد المرضى عن بعد

وقد أدى التوسع السريع في خدمات الرعاية الصحية عن بعد وبرامج رصد المرضى عن بعد إلى خلق طلب كبير على الحلول الصحية الإلكترونية المتقدمة التي يمكن أن تدعم مشاركة المرضى المستمرة، وتتبع الصحة في الوقت الحقيقي، وتقديم الرعاية المتكاملة في مختلف السياقات الصحية. وتقوم المستشفيات، ومقدمي الرعاية الصحية، ومنظمات الصحة العامة بنشر برامج الصحة الرقمية كعنصر أساسي في استراتيجياتها للرعاية، وخفض التكاليف التشغيلية، وتحسين فرص الحصول على خدمات الرعاية الصحية، وتعزيز نتائج المرضى من خلال التدخلات التي تحركها البيانات ونُهج العلاج الشخصية. ففي يناير/كانون الثاني 2025، على سبيل المثال، توسعت وزارة الصحة الوطنية في إنجلترا في مبادرات الرصد الرقمي للظروف الطويلة الأجل، مما يعزز دور تكنولوجيات الرعاية الصحية المرتبطة في تحسين إدارة المرضى وكفاءة الرعاية الصحية.

القيود/التحديي الرئيسي: الشواغل المتعلقة بخصيات البيانات وتعقيدات قابلية التشغيل المشترك

ومن بين القيود الهامة في سوق أوروبا للصحة الإلكترونية تعقيد الحفاظ على خصوصية البيانات، والامتثال لأمن الفضاء الإلكتروني، وقابلية التشغيل المتبادل عبر مختلف نظم الرعاية الصحية. ومن بين منصات الصحة الإلكترونية الحديثة دمج السجلات الصحية الإلكترونية، والبنية الأساسية السحابية، والأجهزة الطبية المرتبطة بذلك، والتطبيقات المتعلقة بالمرضى، والتي تتطلب استثمارات كبيرة في الأطر الأمنية، والامتثال للأنظمة، وتكامل النظم. ويمتد العبء التشغيلي إلى متطلبات إدارة البيانات، ومعايير تبادل المعلومات عبر الحدود، وتحديثات التكنولوجيا المستمرة، الأمر الذي يجعل التنفيذ تحدياً بالنسبة لمقدمي الرعاية الصحية الأصغر حجماً والمنظمات المقيدة بالموارد.

فعلى سبيل المثال، قامت عدة منظمات أوروبية للرعاية الصحية في عام 2025 بزيادة الاستثمارات في الهياكل الأساسية الرقمية المتوافقة مع الناتج المحلي الإجمالي وبرامج تحديث أمن الفضاء الإلكتروني لمعالجة الشواغل المتزايدة فيما يتعلق بحماية بيانات الرعاية الصحية ومتطلبات التشغيل المتبادل.

الفرص السوقية الرئيسية: توسيع نطاق النظم الإيكولوجية لتبادل البيانات الصحية عبر الحدود

إن توسيع نطاق النظم الإيكولوجية الصحية الرقمية عبر الحدود يمثل فرصة سوقية هامة. ذلك أن منافذ الصحة الإلكترونية المشتركة من شأنها أن تمكن المرضى من تقاسم سجلاتهم بسلاسة، وتحسين تنسيق الرعاية، ودعم عملية اتخاذ القرارات المتعلقة بالرعاية الصحية القائمة على البيانات في مختلف الولايات القضائية. والواقع أن تطوير عمليات تبادل المعلومات الصحية القائمة على السحابية وأدوات الدعم السريري بمساعدة منظمة العفو الدولية يعمل على زيادة تسريع التحول الرقمي، وفتح فرص النمو عبر المستشفيات، وشبكات الرعاية الصحية، ونظم الصحة العامة في مختلف أنحاء أوروبا. وعلى سبيل المثال، في شهر مارس/آذار من عام 2025، تقدمت الجهود الأوروبية في مجال تنفيذ نظام البيانات الصحية في مختلف أنحاء البلدان الأعضاء، ودعم التبادل الآمن للبيانات الصحية، وتشجيع تبني حلول صحية إلكترونية قابلة للتشغيل المشترك على نطاق أوسع.

مجموعة بلدان أوروبا

وتقسم سوق الصحة الإلكترونية الأوروبية إلى قطاعات على أساس العرض والنشر وحجم المؤسسة والوظائف والتكنولوجيا والمستعمل النهائي.

- تقديم

وعلى أساس العرض، يتم تقسيم سوق الصحة الإلكترونية الأوروبية إلى حلول وخدمات. فقد هيمنة قطاع الحلول على السوق بحصة بلغت 67.48% في عام 2025، وذلك بسبب الانتشار الواسع النطاق للسجلات الصحية الإلكترونية، ومنصات الرعاية الصحية عن بعد، وتحليلات الرعاية الصحية، ونظم إدارة سير العمل السريري عبر المستشفيات وشبكات الرعاية الصحية. وتقوم منظمات الرعاية الصحية بإعطاء الأولوية للاستثمارات في البنية الأساسية الرقمية لتحسين نتائج المرضى والكفاءة التشغيلية. والواقع أن الحاجة المتزايدة إلى نظم بيانات الرعاية الصحية القابلة للتشغيل المتبادل تؤدي إلى المزيد من تبني الحلول. وتدعم مبادرات رقمنة الرعاية الصحية التي تقودها الحكومات التنفيذ على نطاق واسع في مختلف أنحاء المنطقة. والواقع أن الإبداع المستمر في منصات الرعاية الصحية المدعومة من قِبَل منظمة العفو الدولية يعزز موقف القطاع. ويستفيد القطاع من الاستثمارات الطويلة الأجل في تحديث تكنولوجيا الرعاية الصحية ونظم الرعاية البيئية المرتبطة.

ومن المتوقع أن يسجل قطاع الخدمات أسرع نمو في مجموعة الخدمات الشاملة بنسبة 25.9 في المائة من عام 2026 إلى عام 2033، مدفوعة بارتفاع الطلب على التنفيذ والتكامل والمشورة والصيانة والخدمات التي تدار. ومع نشر مقدمي الرعاية الصحية برامج صحية رقمية متزايدة التعقيد، فإن الحاجة إلى الدعم التقني المتخصص آخذة في التوسع. كما أن متطلبات الامتثال التنظيمي تشجع المنظمات على البحث عن الخبرة الخارجية. وتولد الهجرة السحابية ومشاريع التشغيل المتبادل فرصاً كبيرة في مجال الخدمات. ويؤدي تبني منظمة العفو الدولية والحلول المتقدمة للتحليلات إلى زيادة الطلب على الخدمات المهنية. ويستفيد هذا الجزء أيضاً من نقص القوى العاملة في مجال الرعاية الصحية والحاجة إلى دعم التحول الرقمي بالاستعانة بمصادر خارجية.

- المجموع

وعلى أساس النشر، فإن سوق الصحة الإلكترونية الأوروبية مقسمة إلى سحابة ومباني. فقد هيمنة قطاع السحابة على السوق بحصة بلغت 57.24% في عام 2025، وذلك بسبب قابليته للتوسع، وفعالية التكاليف، والقدرة على دعم الوصول الحقيقي لمعلومات الرعاية الصحية عبر بيئات الرعاية المتعددة. وتفضِّل منظمات الرعاية الصحية بشكل متزايد الأنظمة القائمة على السحب لإدارة سجلات المرضى، وتطبيقات الرعاية الصحية عن بعد، وسير العمل السريري. ويمكِّن النموذج من الانتشار الأسرع والتكامل الأسهل مع التكنولوجيات الناشئة في مجال الصحة الرقمية. وتدعم التحسينات المستمرة في أمن السحابة وقدرات الامتثال الاعتماد. كما يعمل الطلب المتزايد على تقديم الرعاية الصحية عن بعد على تسريع وتيرة استخدام السحابة. ويظل هذا الجزء محورياً لمبادرات الرعاية الصحية الرقمية في أوروبا.

ومن المتوقع أن يسجل قطاع الرعاية الصحية في مرحلة ما قبل الميلاد أسرع نمو في معدل نمو الناتج المحلي الإجمالي البالغ 25.8 في المائة من 2026 إلى 2033، مدفوعاً بالشواغل المتزايدة فيما يتعلق بخصوصية بيانات المرضى، وأمن الفضاء الإلكتروني، والامتثال التنظيمي. وما زال العديد من المستشفيات ومؤسسات الرعاية الصحية الحكومية، وشبكات الرعاية الصحية الكبرى يفضل البنية الأساسية في أماكن العمل من أجل زيادة الرقابة على المعلومات الصحية الحساسة. وتوفر هذه النظم قدرات معززة في إدارة البيانات وتكييفها وفقاً لمتطلبات تنظيمية محددة. وتؤدي زيادة الاستثمارات في مجال أمن الفضاء الإلكتروني في مجال الرعاية الصحية والمبادرات الوطنية المتعلقة بسيادة البيانات الصحية إلى زيادة دعم عملية الاعتماد. ويعمل كبار مقدمي الرعاية الصحية بشكل متزايد على تحسين النظم القديمة مع حلول متقدمة في مرحلة ما قبل التجهيز. ويستفيد القسم أيضاً من الأنظمة الأوروبية الصارمة لحماية البيانات والحاجة إلى إدارة آمنة للبيانات السريرية.

- حسب المشروع

واستناداً إلى حجم المؤسسات، فإن سوق الصحة الإلكترونية لأوروبا مقسمة إلى مؤسسات كبيرة ومؤسسات صغيرة ومتوسطة، وسيطر قطاع المؤسسات الكبيرة على السوق بحصة قدرها 64.31 في المائة في عام 2025، مدفوعة باستثمارات كبيرة في التحول الرقمي والبنية التحتية المتقدمة لتكنولوجيا الرعاية الصحية، وتمتلك شبكات المستشفيات الكبيرة ونظم الرعاية الصحية الموارد المالية اللازمة لعمليات نشر الصحة الإلكترونية الواسعة النطاق، وتتولى هذه المنظمات الريادة في تبني التحليلات التي تعمل بالوسائل المستقلة، ومنصات الرعاية الصحية عن بعد، والنظم المتكاملة لإدارة المرضى. كما تشجع متطلبات الامتثال التنظيمي الاستثمارات في الحلول الرقمية المتطورة. ويستفيد هذا الجزء من الشراكات القوية مع مقدمي التكنولوجيا والمبتكرين في مجال الرعاية الصحية. كما أن أعداد المرضى المتزايدة تزيد من الحاجة إلى منصات الرعاية الصحية الرقمية الشاملة.

ومن المتوقع أن يسجل قطاع المؤسسات الصغيرة والمتوسطة النمو أسرع نمو في معدل نمو كلي قدره 26.7 في المائة في الفترة من 2026 إلى 2033، وهو معدل يغذيه زيادة إمكانية الوصول إلى تكنولوجيات الرعاية الصحية القائمة على السحابية ونماذج البرمجيات القائمة على الاشتراكات، وتعتمد المشاريع الصغيرة والمتوسطة الحجم بصورة متزايدة حلولاً صحية رقمية لتحسين الكفاءة التشغيلية وإشراك المرضى، ويؤدي انخفاض تكاليف التنفيذ إلى جعل تكنولوجيات الرعاية الصحية المتقدمة أكثر قابلية للتحقيق، كما أن الحوافز الحكومية لتحويل الرعاية الصحية إلى رقمنة تزيد من دعم الاعتماد فيما بين المنظمات الأصغر حجماً، كما أن زيادة الوعي بفوائد الرعاية الصحية المدفوعة بالبيانات أمر مشجع للاستثمارات، ويستفيد هذا القطاع أيضاً من نماذج النشر المبسطة وتقديم الخدمات المنظمة.

- العرض

واستناداً إلى الأداء الوظيفي، فإن سوق أوروبا للصحة الإلكترونية مقسمة إلى نظام لإدارة المحتوى، ورسائل جماعية، ومضمار، وجلسات فيديو، ودعم اجتماعي، وغير ذلك. وسيطر جزء من لوحة المضرب على السوق بحصة قدرها 26.84 في المائة في عام 2025، نظراً لدوره الحاسم في تقديم رؤى سريرية في الوقت الحقيقي، وبيانات رصد المرضى، ومقاييس أداء الرعاية الصحية. ويعتمد مقدمو الرعاية الصحية بشكل متزايد على أدوات آلية لاتخاذ القرارات المستنيرة وتحقيق تدفق العمل الأمثل. وهذه الحلول تحسن من وضوح الرؤية عبر العمليات السريرية والإدارية. ويعزز التكامل مع السجلات الصحية الإلكترونية قيمتها في سياق الرعاية الصحية. والتركيز المتزايد على إدارة صحة السكان يزيد من دعم الاعتماد. ويظل هذا الجزء أساسياً لتقديم الرعاية الصحية القائمة على البيانات.

ومن المتوقع أن يشهد الجزء المتعلق بجلسات الفيديو أسرع نمو في مجموعة من الخدمات الاستشارية المركزية التي تبلغ 28.1 في المائة من عام 2026 إلى عام 2033، وذلك بسبب التوسع السريع في التطبيب عن بعد والمشاورات الافتراضية بشأن الرعاية الصحية. ويتزايد تفضيل المرضى ومقدمي الرعاية الصحية لنماذج الرعاية الصحية النائية من حيث سهولة الوصول إليها وسهولة الوصول إليها. وتؤدي التطورات التي تشهدها تكنولوجيات الاتصال بالفيديو إلى تحسين نوعية الاستشارات الافتراضية. وتعمل نظم الرعاية الصحية على دمج قدرات الفيديو في النظم الإيكولوجية الصحية الرقمية الأوسع نطاقاً. ويتسارع الطلب على الاستشارات المتخصصة وإدارة الأمراض المزمنة. ويستفيد هذا الجزء أيضاً من سياسات السداد المتطورة التي تدعم خدمات الرعاية الصحية عن بعد.

- التكنولوجيا المنقولة

واستناداً إلى التكنولوجيا، فإن سوق أوروبا للصحة الإلكترونية مقسمة إلى شبكة الإنترنت من الأشياء (IOT)، والتشغيلات، والاستخبارات الصناعية، وسلاسل الكتلة، والبيانات الضخمة، وغيرها) وقد هيمنة قطاع الإنترنت على السوق بحصة قدرها 31.46 في المائة في عام 2025، مدفوعاً باعتماد واسع النطاق لأجهزة طبية متصلة، وشاشات صحية قابلة لللبس، ونظم رصد المرضى عن بعد، وتتيح تكنولوجيات تكنولوجيا تكنولوجيا المعلومات التتبع الصحي المستمر وجمع البيانات السريرية في الوقت الحقيقي، ويتزايد استخدام مقدمي الرعاية الصحية لأجهزة مترابطة لتحسين نتائج المرضى وتنسيق الرعاية، ويدعم تزايد انتشار الأمراض المزمنة اعتماد حلول للرصد عن بعد، كما أن أوجه التقدم التكنولوجي في تكنولوجيات الاستشعار تزيد من تعزيز القدرات، ويستفيد هذا الجزء من الطلب القوي على النهج الاستباقية والوقائية للرعاية الصحية.

ومن المتوقع أن يسجل قطاع الاستخبارات الصناعية أسرع نمو في معدل نمو يبلغ 29.3 في المائة من عام 2026 إلى عام 2033، وهو نمو يغذيه الطلب المتزايد على التحليلات التنبؤية، والدعم السريري للقرارات، وأدوات التشغيل الآلي الذكية. وتقوم منظمة العفو الدولية بتحويل عمليات الرعاية الصحية من خلال تحسين دقة التشخيص والتخطيط العلاجي. ويعمل مقدمو الرعاية الصحية على الاستفادة من خوارزميات التعلم الآلي لتحسين تخصيص الموارد وإدارة المرضى إلى أقصى حد. وتولد أحجام متزايدة من بيانات الرعاية الصحية طلباً قوياً على القدرات التحليلية المتقدمة. وتتسارع وتيرة الاعتماد بالاستثمارات في الطب الدقيق والرعاية الصحية الشخصية. ويستفيد هذا القطاع أيضاً من الابتكار المستمر في النماذج المتجانسة والخاصة بالرعاية الصحية.

- هذا

واستناداً إلى المستخدم النهائي، فإن سوق أوروبا للصحة الإلكترونية مقسمة إلى مقدمي الرعاية الصحية، والمدفوعين، ومستهلكي الرعاية الصحية، والصيدليات، وغيرها. وكان قطاع مقدمي الرعاية الصحية يهيمن على السوق بحصة بلغت 44.37 في المائة في عام 2025، وذلك بسبب الاعتماد الواسع النطاق للسجلات الصحية الإلكترونية، ومنصات التطبيب عن بعد، ونظم الإدارة السريرية. وتستثمر المستشفيات والعيادات بشكل متزايد في تكنولوجيات الصحة الرقمية لتحسين الكفاءة ونتائج المرضى. كما أن المتطلبات التنظيمية لتحويل الرعاية الصحية إلى رقمنة تزيد من دعم الاعتماد. ويؤدي دمج أدوات الذكاء الصناعي والتحليل إلى تعزيز الأداء التشغيلي. ويستفيد القطاع من الاستثمارات المستمرة في البنية الأساسية للرعاية المترابطة. ويظل مقدمو الرعاية الصحية هم المستخدم الرئيسي لحلول الصحة الإلكترونية في مختلف أنحاء أوروبا.

ومن المتوقع أن يشهد الجزء الخاص بمستهلكي الرعاية الصحية أسرع نمو بلغ 27.8 في المائة من عام 2026 إلى عام 2033، مدفوعاً بزيادة اعتماد التطبيقات الصحية المتنقلة، والأجهزة القابلة لللبس، ومنصات إشراك المرضى. وقد أخذ المستهلكون يصبحون أكثر استباقاً في إدارة صحتهم من خلال الأدوات الرقمية وخدمات الرعاية الصحية عن بعد. إن الوعي المتزايد بالرعاية الصحية الوقائية يشجع على تبني التكنولوجيا. ويؤدي تحسين الوصول إلى المعلومات الصحية الرقمية إلى تعزيز مشاركة المرضى في قرارات الرعاية الصحية. ويؤدي التوسع في خدمات الرعاية الصحية عن بعد والرعاية المنزلية إلى زيادة دعم النمو. ويستفيد هذا القطاع من زيادة الطلب على التجارب الصحية الشخصية والملائمة.

تحليل إقليمي

كانت ألمانيا تهيمن على سوق الصحة الإلكترونية الأوروبية بأكبر حصة من الإيرادات بلغت 21.68% في عام 2025، بدعم من مبادرات قوية في مجال رقمنة الرعاية الصحية، واعتماد سجلات الصحة الإلكترونية على نطاق واسع، والاستثمارات المهمة في البنية الأساسية الصحية الرقمية. كما تستفيد ألمانيا من المبادرات الشاملة للسجلات الصحية الإلكترونية، وارتفاع مستوى تبني برامج الرعاية الصحية عن بعد والرصد عن بعد، والاستخدام المتزايد لحلول الصحة الإلكترونية عبر المستشفيات والعيادات، وأوساط الرعاية الخارجية. ولا تزال زيادة التركيز على أنظمة الرعاية الصحية المتبادلة وتكنولوجيات دعم القرارات السريرية القائمة على استخدام الطاقة غير المباشرة تعمل على تعزيز مكانة ألمانيا القيادية في السوق الأوروبية للصحة الإلكترونية.

سوق ألمانيا للصحة الصحية

إن سوق الصحة الإلكترونية في ألمانيا تشهد نمواً قوياً بسبب ارتفاع الاستثمارات في برامج رقمنة الرعاية الصحية، وسجلات الصحة الإلكترونية، وتكنولوجيات التطبيب عن بعد. والواقع أن البنية الأساسية المتقدمة للرعاية الصحية في البلاد، إلى جانب تبنيها المتزايد للتحليلات التي تعمل بطاقات عالية، ورصد المرضى عن بعد، ومنصات الرعاية المرتبطة بذلك، تعمل على دفع الطلب عبر المستشفيات، والعيادات، وشبكات الرعاية الصحية. فضلاً عن ذلك فإن زيادة التركيز على تحسين كفاءة الرعاية الصحية، وتعزيز نتائج المرضى، وتوسيع نطاق الوصول إلى الخدمات الصحية الرقمية تعمل على تسريع وتيرة تبني خدمات الصحة الإلكترونية في مختلف أنحاء ألمانيا.

المملكة المتحدة، سوق الصحة الصحية

إن سوق الصحة الإلكترونية في المملكة المتحدة تشهد نمواً مطرداً، مدعوماً بزيادة اعتماد تكنولوجيات الرعاية الصحية الرقمية، وخدمات الرعاية الافتراضية، والبرامج الصحية المرتبطة بها. وتسهم زيادة الاستثمارات في البنية الأساسية لتكنولوجيا المعلومات في مجال الرعاية الصحية، والطلب المتزايد على نماذج تقديم الرعاية الصحية الفعالة من حيث التكلفة والميسرة في نمو السوق. وعلاوة على ذلك، فإن تكامل الاستخبارات الصناعية، والحوسبة السحابية، وتكنولوجيات تحليل البيانات المتقدمة يعمل على تحسين كفاءة الرعاية الصحية وإشراك المرضى، وجعل المملكة المتحدة مركزاً رئيسياً للابتكار في صناعة الصحة الإلكترونية.

فرنسا EHE EH SAT

الواقع أن سوق الصحة الإلكترونية في فرنسا آخذة في التوسع بشكل مطرد نتيجة لزيادة الدعم الحكومي لعملية رقمنة الرعاية الصحية، وتزايد تبني التطبيب عن بعد، وارتفاع الاستثمارات في البنية الأساسية الصحية الرقمية. فبتزايد تنفيذ مقدمي الرعاية الصحية للسجلات الصحية الإلكترونية، ومنصات إشراك المرضى، وحلول الرصد عن بعد لتحسين جودة الرعاية والأداء التشغيلي. فضلاً عن ذلك فإن الطلب المتزايد على خدمات الرعاية الصحية المتكاملة واتخاذ القرارات السريرية القائمة على البيانات يدعم توسع السوق في مختلف أنحاء البلاد.

بولندا

إن سوق الصحة الإلكترونية في بولندا تنمو بسرعة، مدفوعة بمبادرات تحديث الرعاية الصحية المتزايدة، وتوسيع البنية الأساسية الرقمية، وزيادة تركيز الحكومة على إمكانية الوصول إلى الرعاية الصحية وكفاءتها. والواقع أن تبني التطبيب عن بعد، وسجلات الصحة الإلكترونية، ومنصات الرعاية الصحية القائمة على السحب عبر المستشفيات ومرافق الرعاية الصحية يعمل على تعزيز الطلب على الأسواق بشكل كبير. فضلاً عن ذلك فإن ارتفاع الاستثمارات في تكنولوجيا المعلومات في مجال الرعاية الصحية، وزيادة الوعي بشأن الفوائد الصحية الرقمية، والتقدم التكنولوجي المستمر يجعل من بولندا واحدة من أسرع أسواق الصحة الإلكترونية نمواً في أوروبا.

سوق السوق الأوروبية

وتقود صناعة الصحة الإلكترونية في أوروبا في المقام الأول شركات راسخة، من بينها:

- مجموعة الدول ذات الإعاقة (إيطاليا)

- شركة SE & Co. KGAA (ألمانيا)

- Nexus AG (ألمانيا)

- سيغريم (فرنسا)

- E/EMSG Plc (المملكة المتحدة)

- شركة C C Hescare Ltd (U.K.)

- TPP (المملكة المتحدة)

- صحة الأوريون (نيوزيلندا)

- الطب )الولايات المتحدة الأمريكية(

- شركة InterSystestems Corcoror (الولايات المتحدة)

- شركة Epic Systems Corporation (الولايات المتحدة الأمريكية)

- صحة الأوك (الولايات المتحدة الأمريكية)

- شركة SectraB (السويد)

- نظم الرعاية الصحية (السويد)

- مجموعة الرعاية الصحية (المملكة المتحدة)

- شركة Siemens Healss Heals Heals Heals Heals AAG (ألمانيا)

- فيليبس (هولندا)

- الموضوع: (فرنسا)

- منظمة الكري الدولية (السويد)

- CGM CCM Cainineal Europ GmbH (ألمانيا)

التطورات التي حدثت في سوق أوروبا الإلكترونية

- في مارس/آذار من عام 2025، استضافت المفوضية الأوروبية، إلى جانب الرئاسة البولندية لمجلس الاتحاد الأوروبي، الحدث الرفيع المستوى بعنوان "فضاء البيانات الصحية الأوروبية ـ إطلاق مستقبل البيانات الصحية لأوروبا معاً" في أعقاب اعتماد لائحة النظام الأوروبي لصحة الإنسان. وتهدف المبادرة إلى إنشاء إطار آمن لتقاسم البيانات الصحية الإلكترونية عبر الدول الأعضاء في الاتحاد الأوروبي، وتحسين التشغيل المشترك، ودعم الإبداع في مجال الرعاية الصحية الرقمية. ويشكل هذا التطور خطوة رئيسية نحو نظام بيئي أوروبي موحد للصحة الرقمية.

- وفي كانون الثاني/يناير 2025، اعتمد مجلس الاتحاد الأوروبي اللائحة الأوروبية المتعلقة بفضاء البيانات الصحية، التي أنشأت إطارا قانونيا جديدا لتحسين إمكانية الوصول عبر الحدود إلى البيانات الصحية الإلكترونية والتمكين من تبادل البيانات بشكل مأمون لأغراض البحوث والابتكارات في مجال الرعاية الصحية. كما تعزز اللائحة مراقبة المرضى للمعلومات الصحية، وتعزز في الوقت نفسه تبادلية نظم السجلات الصحية الإلكترونية عبر أوروبا.

- في مايو/أيار 2024، وسع فيليبس نطاق قدراته القائمة على أساس المبادرة في مجال المعلوماتية الصحية في مجال الرعاية الصحية ورصد المرضى عن بعد عبر أوروبا من خلال تعزيز حافظته المرتبطة بالرعاية. وقد ركز هذا التطور على تعزيز دعم القرارات السريرية، وتحسين تدفق العمل في المستشفيات، وتقديم الرعاية الافتراضية. ويعكس التوسع الاعتماد المتزايد لتكنولوجيات الصحة الرقمية بين مقدمي الرعاية الصحية الأوروبيين الساعين إلى تحسين نتائج المرضى والكفاءة التشغيلية.

- وفي كانون الأول/ديسمبر 2023، واصلت مؤسسة أوراكل الصحية إدماج وتوسيع نطاق تكنولوجيات الرعاية الصحية السابقة في سيرنر عبر نظم الرعاية الصحية الأوروبية، مما عزز قدرات السجلات الصحية الإلكترونية القائمة على السحابية وحلول التشغيل المتبادل لبيانات الرعاية الصحية.

- في مارس/آذار 2022، اقترحت المفوضية الأوروبية إنشاء الفضاء الأوروبي للبيانات الصحية، حيث أدخلت أول إطار على نطاق الاتحاد الأوروبي لتأمين الوصول إلى البيانات الصحية الإلكترونية وتبادلها وإعادة استخدامها. وكان الهدف من الاقتراح تمكين المواطنين بقدر أكبر من السيطرة على معلوماتهم الصحية، مع تمكين مقدمي الرعاية الصحية والباحثين وصناع السياسات من استخدام البيانات الصحية على نحو أكثر فعالية. وقد أرست المبادرة الأساس للنظام الإيكولوجي للصحة الرقمية في أوروبا في المستقبل.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.