Europe Fibrotic Diseases Treatment Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.37 Billion

USD

2.29 Billion

2024

2032

USD

1.37 Billion

USD

2.29 Billion

2024

2032

| 2025 –2032 | |

| USD 1.37 Billion | |

| USD 2.29 Billion | |

| % | |

سوق علاج الأمراض التليفية في أوروبا، حسب العلاج (الأدوية، وزرع الأعضاء، والعلاج بالأكسجين، وغيرها)، والتطبيق (التليف الرئوي مجهول السبب، وتليف الكبد، والتليف الكلوي، والتليف الجلدي، وغيرها)، والمستخدم النهائي (المستشفيات، والعيادات المتخصصة، والمعاهد الأكاديمية والبحثية، وغيرها) - اتجاهات الصناعة والتوقعات حتى عام 2032

تحليل سوق علاج مرض التليف في أوروبا

إن الانتشار المتزايد للأمراض الليفية ، مثل التليف الرئوي مجهول السبب، وتليف الكبد، والتليف الكلوي، هو محرك مهم لسوق علاج الأمراض الليفية في أوروبا. تساهم عوامل مثل الشيخوخة السكانية، وتغيرات نمط الحياة، وارتفاع معدلات الأمراض المزمنة مثل مرض السكري وارتفاع ضغط الدم في ارتفاع معدل الإصابة بهذه الأمراض. ومع نمو عدد الأفراد المصابين، يزداد الطلب على العلاجات الفعالة، مما يدفع الحاجة إلى علاجات متقدمة، بما في ذلك الأدوية المضادة للتليف والبيولوجيا. تواجه أنظمة الرعاية الصحية ضغوطًا متزايدة لإدارة الحالات الليفية المزمنة، مما يدفع الطلب على علاجات أكثر فعالية ويغذي نمو السوق.

حجم سوق علاج مرض التليف في أوروبا

من المتوقع أن يصل سوق علاج الأمراض الليفية في أوروبا إلى 2.29 مليار دولار أمريكي بحلول عام 2032 من 1.37 مليار دولار أمريكي في عام 2024، بمعدل نمو سنوي مركب قدره 6.7٪ في الفترة المتوقعة من 2025 إلى 2032.

اتجاهات سوق علاج مرض التليف في أوروبا

"تزايد اعتماد التشخيصات القائمة على المؤشرات الحيوية"

أصبح استخدام التشخيص القائم على المؤشرات الحيوية في أورام الخلايا الجرثومية الخصوية (TGCT) أكثر انتشارًا، حيث تلعب المؤشرات الحيوية مثل ألفا فيتوبروتين (AFP) وبيتا-hCG (β-hCG) ولاكتات ديهيدروجينيز (LDH) دورًا حاسمًا في الممارسة السريرية. تمكن هذه المؤشرات الحيوية الأطباء السريريين من تحقيق الكشف المبكر ومراقبة تقدم المرض وتخصيص العلاجات للخصائص الفردية لكل مريض. يعكس هذا الاتجاه التقدم المحرز في الطب الدقيق ويؤدي إلى تحديد مرحلة أكثر دقة وتصنيف المخاطر لأورام الخلايا الجرثومية الخصوية. مع استمرار البحث في تحديد المؤشرات الحيوية الإضافية، أصبح دمج أدوات التشخيص هذه نهجًا قياسيًا، مما يعزز بروتوكولات العلاج ويحسن نتائج المرضى.

تجزئة سوق علاج الأمراض الليفية في أوروبا

|

صفات |

رؤى حول سوق علاج الأمراض التليفية في أوروبا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

ألمانيا، فرنسا، المملكة المتحدة، إيطاليا، إسبانيا، روسيا، تركيا، هولندا، سويسرا، المجر، ليتوانيا، النمسا، أيرلندا، النرويج، بولندا، بقية أوروبا |

|

اللاعبون الرئيسيون في السوق |

CH Boehringer Sohn AG & Co. KG. (ألمانيا)، F. Hoffmann-La Roche Ltd (سويسرا)، Teva Pharmaceutical Industries Ltd. (إسرائيل)، Sandoz International GmbH (ألمانيا)، Accord Healthcare (المملكة المتحدة)، AbbVie Inc. (الولايات المتحدة)، Redx Pharma Pic (المملكة المتحدة)، Bristol-Myers Squibb Company (الولايات المتحدة)، BioMX (الولايات المتحدة)، KITHER BIOTECH SRL (إيطاليا)، Verona Pharma pic (المملكة المتحدة)، Intercept Pharmaceuticals, Inc. (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

تعريف سوق علاج مرض التليف في أوروبا

مرض التليف هو حالة تتكون فيها أنسجة ضامة ليفية مفرطة (تليف)، غالبًا نتيجة لالتهاب مزمن أو إصابة في الأنسجة. يؤدي تراكم الأنسجة غير الطبيعي هذا إلى تعطيل الوظيفة الطبيعية للأعضاء، مما يؤثر عادةً على الرئتين (تليف رئوي)، والكبد (تليف الكبد)، والقلب، والكلى، والجلد.

يركز علاج مرض التليف على إبطاء أو إيقاف تطور التليف، وتقليل الالتهاب، وإدارة الأعراض. قد تشمل الأساليب الأدوية المضادة للتليف، والعوامل المثبطة للمناعة، وتعديلات نمط الحياة، وفي الحالات المتقدمة، الخيارات الجراحية مثل زرع الأعضاء. تستكشف العلاجات الأحدث علاجات مستهدفة تمنع مسارات محددة مسؤولة عن تطور التليف.

ديناميكيات سوق علاج مرض التليف في أوروبا

السائقين

- ارتفاع معدل انتشار الأمراض التليفية

إن الانتشار المتزايد للأمراض الليفية، مثل التليف الرئوي مجهول السبب، وتليف الكبد، والتليف الكلوي، هو محرك مهم لسوق علاج الأمراض الليفية. تساهم عوامل مثل الشيخوخة السكانية، وتغيرات نمط الحياة، وارتفاع معدلات الأمراض المزمنة مثل مرض السكري وارتفاع ضغط الدم في ارتفاع معدل الإصابة بهذه الأمراض. ومع نمو عدد الأفراد المصابين، يزداد الطلب على العلاجات الفعالة، مما يدفع الحاجة إلى علاجات متقدمة، بما في ذلك الأدوية المضادة للتليف والبيولوجيا. تواجه أنظمة الرعاية الصحية ضغوطًا متزايدة لإدارة الحالات الليفية المزمنة، مما يدفع الطلب على علاجات أكثر فعالية ويغذي نمو السوق.

على سبيل المثال،

- في يناير 2023، وفقًا لمقال نُشر في PubMed Central، فإن معدل الإصابة وانتشار التليف الرئوي مجهول السبب (IPF) آخذ في الارتفاع على مستوى العالم، ولم يعد يناسب تصنيفه كمرض نادر. في أمريكا الشمالية، تتراوح معدلات الانتشار من 2.4 إلى 2.98 لكل 10000 شخص، مع تسجيل كوريا الجنوبية أعلى معدل انتشار عند 4.51 لكل 10000

إن الانتشار المتزايد للأمراض الليفية يغذي بشكل كبير توسع السوق من خلال تسليط الضوء على الحاجة إلى حلول علاجية أفضل وأكثر سهولة في الوصول إليها، مع تشجيع زيادة البحث والتطوير في هذا المجال.

- ارتفاع عدد المدخنين

يُعد تدخين السجائر أحد أكثر عوامل الخطر المعروفة لتطور التليف الرئوي مجهول السبب (IPF). وعلاوة على ذلك، تشير الأبحاث الحديثة إلى أن التدخين قد يكون له تأثير ضار على بقاء المرضى المصابين بالتليف الرئوي مجهول السبب. الآلية التي قد يساهم بها التدخين في تطور التليف الرئوي مجهول السبب غير معروفة إلى حد كبير. ومع ذلك، تشير الأدلة المتراكمة إلى أن زيادة الإجهاد التأكسدي قد تعزز تطور المرض لدى مرضى التليف الرئوي مجهول السبب الذين هم مدخنون حاليون وسابقون.

على سبيل المثال،

- في يونيو 2023، وفقًا لمقال نشرته NCBI، يعد التدخين عامل خطر رئيسي لأمراض الرئة الخلالية (ILDs) مثل التليف الرئوي مجهول السبب (IPF)، حيث تشير الدراسات إلى أن 41٪ إلى 83٪ من مرضى التليف الرئوي مجهول السبب لديهم تاريخ من التدخين وخطر أعلى بنسبة 60٪

- في مايو 2022، وفقًا للمقال المنشور في المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI)، اعتُبر التدخين عامل خطر مهم للإصابة بالتليف الرئوي مجهول السبب (IPF). وفقًا للدراسة التي أجريت في المقال، كان خطر الإصابة بالتليف الرئوي مجهول السبب أعلى بشكل ملحوظ لدى المدخنين الحاليين والسابقين مقارنة بغير المدخنين أبدًا، مع معدل مخاطر سنوي 1.66 (95% CI 1.61 إلى 1.72) و1.42 (95% CI 1.37 إلى 1.48) على التوالي. كان لدى المدخنين الحاليين خطر أعلى للإصابة بالتليف الرئوي مجهول السبب مقارنة بالمدخنين السابقين (معدل مخاطر سنوي 1.17، 95% CI 1.13 إلى 1.21). زاد خطر الإصابة بالتليف الرئوي مجهول السبب مع زيادة شدة التدخين ومدته

فرص

- تزايد أنشطة البحث والتطوير

إن الانتشار المتزايد للأمراض الليفية والطلب على علاجات أكثر فعالية يدفع شركات الأدوية والتكنولوجيا الحيوية إلى تعزيز استثماراتها في البحث والتطوير. وتهدف هذه الجهود إلى تطوير علاجات مبتكرة، بما في ذلك الأدوية المضادة للتليف الجديدة، والأدوية البيولوجية، والعلاجات الجينية التي تستهدف الأسباب الكامنة وراء التليف. بالإضافة إلى ذلك، من المتوقع أن يؤدي التقدم في الطب الشخصي وتقنيات التشخيص إلى تحسين نتائج العلاج والرعاية الشاملة للمرضى. ومع تقدم البحث والتطوير، ستظهر خيارات علاجية جديدة، مما يعزز نمو السوق ويحسن إدارة الأمراض الليفية.

على سبيل المثال،

- في مايو 2024، وفقًا لشركة Boehringer Ingelheim International GmbH، حصلت شركة Boehringer Ingelheim على اتفاقية ترخيص لتطوير علاج هو الأول من نوعه للأمراض الالتهابية الليفية، مما يعزز التزامها بالعلاجات المبتكرة التي تهدف إلى تحسين نتائج المرضى

- في يوليو 2021، وفقًا للمقال الذي نشره Moez Ghumman et.al، قد تحاول العلاجات الفموية الحالية، بيرفينيدون ونينتيدانيب، تحسين جودة حياة المرضى من خلال تخفيف الأعراض وإبطاء تقدم المرض، ومع ذلك فإن الجرعات المزمنة والتوصيل الجهازي لهذه الأدوية يمكن أن تؤدي إلى آثار جانبية شديدة. إن الافتقار إلى خيارات العلاج الفعالة يدعو إلى مزيد من التحقيق في العلاجات الترميمية وكذلك التلطيفية الإضافية لـ IPF. يمكن الاستفادة من استراتيجيات توصيل الأدوية المستدامة القائمة على الجسيمات النانوية لضمان التوصيل المستهدف للعلاج المحدد للموقع بالإضافة إلى العلاج طويل الأمد، مما يحسن من التزام المريض بشكل عام

ويمثل الارتفاع في أنشطة البحث والتطوير فرصة كبيرة لتسريع توسع السوق من خلال تعزيز الابتكار وتحسين استراتيجيات العلاج.

- التطورات في تطوير الأدوية في خطوط الأنابيب

إن عدداً متزايداً من العلاجات الواعدة، بما في ذلك الأدوية المضادة للتليف الجديدة، والأدوية البيولوجية، والعلاجات الجينية، تمر حالياً بمراحل مختلفة من التطوير. وتهدف هذه الأدوية إلى استهداف الأسباب الكامنة وراء الأمراض التليفية، مما يوفر إمكانية إيجاد علاجات أكثر فعالية وتحسين نتائج المرضى، وخاصة في حالات مثل التليف الرئوي مجهول السبب، وتليف الكبد، وتليف الكلى. ومن شأن الموافقة الناجحة على هذه الأدوية وتسويقها تجارياً أن يوسع نطاق الخيارات العلاجية المتاحة، ويلبي الطلب المتزايد على علاجات أفضل، ويعزز نمو السوق.

على سبيل المثال،

- في سبتمبر 2024، وفقًا لمقال نشرته مؤسسة التليف الرئوي، فإن أدوية مثل AP01 وBBT-877 وGKT137831 وغيرها موجودة حاليًا في المرحلة الثانية من التطوير للأمراض التليفية

- في فبراير 2022، وفقًا للمركز الوطني لبحوث البيولوجيا الحيوية، بدأت تجربة سريرية من المرحلة الأولى والثانية في فبراير 2021 لاختبار عقار إيماتينيب (200 مجم/يوم) لعلاج تليف الكبد المتقدم (الدرجات 3-4) في مستشفى طالقاني في طهران. تقارن التجربة بين عقار إيماتينيب والعلاج القياسي والعلاج الوهمي على مدى 24 أسبوعًا

تسلط هذه الدراسة الضوء على التقدم المحرز في تطوير الأدوية في خطوط الأنابيب، مما قد يؤدي إلى تقديم علاج جديد لتليف الكبد، والذي من الممكن أن يغذي النمو في سوق علاج الأمراض التليفية

من المتوقع أن يؤدي التقدم في تطوير الأدوية في خطوط الأنابيب إلى دفع توسع السوق بشكل كبير من خلال تقديم حلول مبتكرة لإدارة الأمراض الليفية.

القيود/التحديات

- ارتفاع تكلفة الأدوية والعلاجات

أصبحت علاجات مرض التليف الرئوي باهظة الثمن بشكل متزايد بسبب العدد المتزايد من المرضى الذين يعانون من التليف الرئوي وارتفاع أسعار الأجهزة الطبية والأدوية. تلعب الأجهزة التكنولوجية الحديثة المستخدمة في علاج التليف الرئوي أيضًا دورًا مهمًا في ارتفاع أسعار العلاجات، وتوفر الدقة العالية تشخيصًا نهائيًا للتليف الرئوي مجهول السبب (IPF). لذلك، فإن التكلفة العالية للأدوية وإجراءات العلاج لمرض التليف الرئوي تعيق نمو السوق.

على سبيل المثال،

- في أكتوبر 2022، وفقًا لمقال نُشر في PubMed Central، كانت الخيارات العلاجية لمرض التليف الرئوي مجهول السبب محدودة، مع وجود عقارين مضادين للتليف معتمدين فقط - بيرفينيدون ونينتيدانيب - متاحين للحالات الخفيفة إلى المتوسطة. هذه الأدوية باهظة الثمن، تتراوح من 2000 دولار أمريكي إلى 14000 دولار أمريكي للشخص الواحد شهريًا، حسب البلد

- في سبتمبر 2022، وفقًا للمقال الذي نشره آلان كاتز وآخرون، ستتراوح تكلفة العلاج بالأكسجين عالي الضغط بشكل عام بين 250 دولارًا أمريكيًا و600 دولارًا أمريكيًا لكل علاج اعتمادًا على بعض العوامل، بما في ذلك عدد الجلسات وموقع الخدمات

- في يناير 2022، وفقًا لمقال نُشر في مجلة BMC Pulmonary Medicine، فإن السعر السنوي المدرج في قائمة الأدوية بيرفينيدون كان حوالي 36070.80 دولارًا أمريكيًا، في حين أن التكلفة السنوية لكل من بيرفينيدون ونينتيدانيب في الولايات المتحدة تتجاوز 100000 دولار أمريكي، وفي بلجيكا، يبلغ السعر السنوي المدرج في قائمة الأدوية نينتيدانيب حوالي 28910 دولارًا أمريكيًا. ومن المتوقع أن تعمل هذه التكلفة المرتفعة للأدوية والعلاجات كقيد لسوق علاج الأمراض التليفية، مما يحد من الوصول إلى هذه العلاجات ويضع ضغوطًا مالية على المرضى وأنظمة الرعاية الصحية

الطبيعة المعقدة ومتعددة العوامل للأمراض التليفية

إن التليف العضلي الليفي ينشأ نتيجة لمجموعة متنوعة من العوامل، بما في ذلك الاستعدادات الوراثية، والتعرضات البيئية ، والأمراض المزمنة الكامنة، مما يجعل من الصعب تحديد سبب واحد أو تطوير علاج واحد يناسب الجميع. وهذا التعقيد يعقد تطوير العلاجات الفعالة التي يمكن أن تعالج الآليات المتنوعة التي تشارك في التليف العضلي الليفي. بالإضافة إلى ذلك، فإن الطبيعة التقدمية وغالبا ما تكون بدون أعراض لهذه الأمراض حتى المراحل المتقدمة تزيد من تعقيد التشخيص المبكر والعلاج، مما يؤدي إلى تأخير التدخلات.

على سبيل المثال،

- في يناير 2023، وفقًا لمقال نُشر في PubMed Central، في مجلة IPF، يتم استبدال أنسجة الرئة الطبيعية بتراكم غير طبيعي للمصفوفة، مما يضعف وظيفة الحويصلات الهوائية ويؤدي إلى فشل الجهاز التنفسي. تؤدي الإصابات الدقيقة المتكررة وتعطل إصلاح الخلايا إلى تلف الرئة غير القابل للإصلاح

تتطلب الطبيعة المتعددة الجوانب للأمراض الليفية اتباع نهج مصمم خصيصًا للعلاج، مما يشكل تحديًا لشركات الأدوية لتطوير علاجات واستراتيجيات فعالة عالميًا لإدارة هذه الحالات.

نطاق سوق علاج مرض التليف في أوروبا

يتم تقسيم السوق على أساس المعالجة والتطبيق والمستخدم النهائي. سيساعدك النمو بين هذه القطاعات على تحليل قطاعات النمو الضئيلة في الصناعات وتزويد المستخدمين بنظرة عامة قيمة على السوق ورؤى السوق لمساعدتهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الأساسية.

يقوم تقرير البحث هذا بتصنيف سوق علاج الأمراض التليفية في أوروبا إلى القطاعات التالية:

حسب العلاج

- دواء

- نينتيدانيب (OFEV)

- بيرفينيدون (إسبريت)

- زراعة الأعضاء

- العلاج بالأكسجين

- آحرون

حسب الطلب

- التليف الرئوي مجهول السبب

- تليف الكبد

- التليف الكلوي

- التليف الجلدي

- آحرون

حسب المستخدم النهائي

- المستشفيات

- Specialty Clinics

- Academic and Research Institutes

- Others

Europe Fibrotic Disease Treatment Market Regional Analysis

The market is segmented on the basis of treatment, application, and end user.

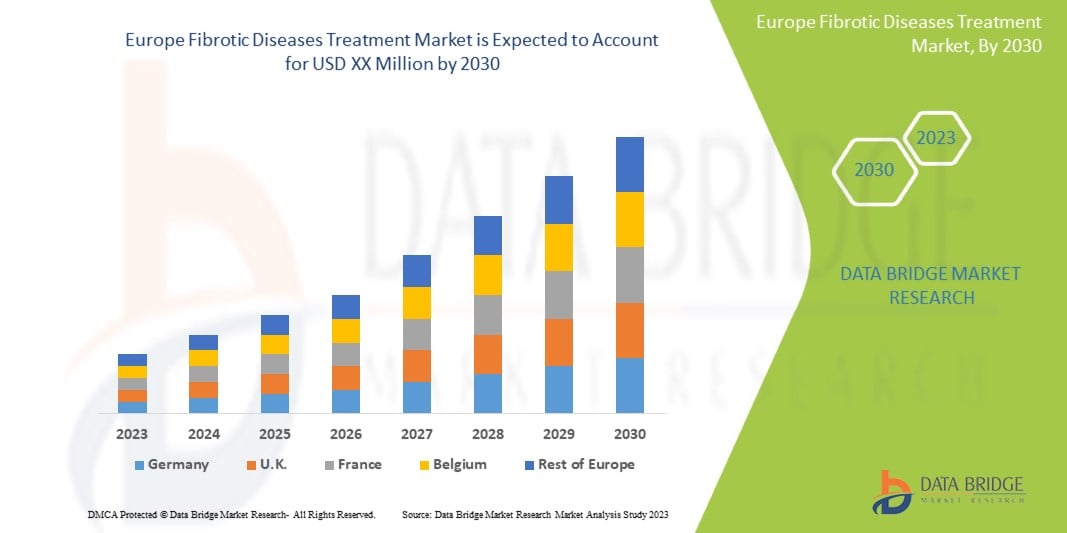

The countries covered in the market are Germany, France, U.K., Italy, Spain, Russia, Turkey, Netherlands, Switzerland, Hungary, Lithuania, Austria, Ireland, Norway, Poland, and rest of Europe.

Germany is expected to dominate and fastest growing country due to its well-established healthcare infrastructure, high prevalence of fibrotic diseases such as idiopathic pulmonary fibrosis and liver fibrosis, and robust investment in research and development.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of Europe brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Europe Fibrotic Disease Treatment Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, Europe presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Europe Fibrotic Disease Treatment Market Leaders Operating in the Market Are:

- C.H. Boehringer Sohn AG & Co. KG. (Germany)

- F. Hoffmann-La Roche Ltd (Switzerland)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sandoz International GmbH (Germany)

- Accord Healthcare (U.K.)

Latest Developments in Europe Fibrotic Disease Treatment Market

- In September 2024, Boehringer Ingelheim International GmbH announced that the FIBRONEER-IPF trial met its primary endpoint of FVC improvement at week 52, and it plans to submit a new drug application for nerandomilast for IPF treatment to the FDA and other Europe authorities. This successful trial and upcoming submission will strengthen Boehringer Ingelheim’s position in the competitive IPF market, potentially expanding its respiratory drug portfolio

- In July 2024, Teva and Sanofi announced an updated timeline for the anti-TL1A program, duvakitug, a monoclonal antibody targeting TL1A for moderate-to-severe IBD. Advancing this program strengthens both companies’ positions in the IBD treatment market, potentially expanding their offerings in immunology

- في نوفمبر 2022، أعلنت شركة Teva Pharmaceuticals، وهي شركة تابعة لشركة Teva Pharmaceutical Industries Ltd. في الولايات المتحدة، عن تعاون جديد مع Rimidi، وهي منصة إدارة سريرية رائدة مصممة لتحسين سير العمل السريري، وتعزيز تجارب المرضى وتحقيق أهداف الجودة. وقد ساعد هذا الشركة على التوسع في أوروبا

- في مارس 2022، أعلنت شركة جينينتيك، وهي عضو في مجموعة روش، أن دراسة المرحلة الثالثة SKYSCRAPER-02، التي تقيم العلاج المناعي التجريبي المضاد لـ TIGIT، تيراجولوماب بالإضافة إلى تيسينتريك (أتيزوليزوماب) والعلاج الكيميائي (كاربوبلاتين وإيتوبوسيد) كعلاج أولي (خط أول) للأشخاص المصابين بسرطان الرئة ذي الخلايا الصغيرة في مرحلة متقدمة (ES-SCLC)، لم تحقق هدفها الأساسي المشترك المتمثل في البقاء على قيد الحياة دون تقدم. وقد ساعد هذا الشركة على التوسع في أوروبا

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق علاج الأمراض الليفية في أوروبا

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.5 المقابلات الأولية مع قادة الرأي الرئيسيين

2.6 النمذجة متعددة المتغيرات

2.7 شبكة تغطية تطبيقات السوق

2.8 منحنى خط حياة المنتج

2.9 شبكة موقف السوق DBMR

2.1 تحليل حصة البائع

2.11 المصادر الثانوية

2.12 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 قوى بورتر الخمس

4.2 تحليل بيستل

5 سوق علاج الأمراض الليفية في أوروبا واللوائح التنظيمية

5.1 أمريكا الشمالية

5.1.1 الولايات المتحدة

5.1.2 كندا

5.2 أوروبا

5.2.1 الاتحاد الأوروبي (EMA - الوكالة الأوروبية للأدوية)

5.2.2 ألمانيا (المعهد الاتحادي للأدوية والأجهزة الطبية - BFARM)

5.2.3 المملكة المتحدة (هيئة تنظيم الأدوية ومنتجات الرعاية الصحية - MHRA)

5.3 منطقة آسيا والمحيط الهادئ

5.3.1 اليابان (وكالة الأدوية والأجهزة الطبية PMDA)

5.3.2 الصين (الإدارة الوطنية للمنتجات الطبية)

5.3.3 أستراليا (إدارة السلع العلاجية)

5.4 أمريكا اللاتينية

5.4.1 البرازيل (ANVISA - الوكالة البرازيلية لتنظيم الصحة)

5.4.2 الأرجنتين (الإدارة الوطنية للأدوية والأغذية والتكنولوجيا الطبية - ANMAT)

5.5 الشرق الأوسط وأفريقيا

5.5.1 الإمارات العربية المتحدة (الإمارات العربية المتحدة - وزارة الصحة ووقاية المجتمع)

6 نظرة عامة على السوق

6.1 برامج التشغيل

6.1.1 ارتفاع معدل انتشار الأمراض الليفية

6.1.2 زيادة في عدد الأشخاص الذين يدخنون السجائر

6.1.3 التقدم التكنولوجي في علاج أمراض التليف

6.1.4 مبادرات التوعية والتشخيص المبكر

6.2 القيود

6.2.1 ارتفاع تكلفة الأدوية والعلاجات

6.2.2 عدم وجود مؤشرات حيوية وأدوات تشخيصية فعالة للكشف المبكر عن الأمراض الليفية ومراقبتها

6.3 الفرص

6.3.1 أنشطة البحث والتطوير المتزايدة

6.3.2 التطورات في تطوير الأدوية قيد التطوير

6.3.3 زيادة التعاون والشراكات الاستراتيجية

6.4 التحديات

6.4.1 الطبيعة المعقدة ومتعددة العوامل للأمراض التليفية.

6.4.2 ارتفاع معدل الفشل في التجارب السريرية للأمراض الليفية،

7 سوق علاج الأمراض الليفية في أوروبا، حسب العلاج

7.1 نظرة عامة

7.2 الأدوية

7.2.1 العلاج الدوائي

7.2.2 الأدوية، حسب قناة التوزيع

7.3 زراعة الأعضاء

7.4 العلاج بالأكسجين

7.5 آخرون

8 سوق علاج الأمراض الليفية في أوروبا، حسب التطبيق

8.1 نظرة عامة

8.2 التليف الرئوي مجهول السبب

8.3 تليف الكبد

8.4 التليف الكلوي

8.5 التليف الجلدي

8.6 آخرون

9 سوق علاج الأمراض الليفية في أوروبا، حسب المستخدم النهائي

9.1 نظرة عامة

9.2 المستشفيات

9.3 العيادات التخصصية

9.4 المعاهد الأكاديمية والبحثية

9.5 آخرون

10 سوق علاج الأمراض الليفية في أوروبا، حسب المنطقة

10.1 أوروبا

11 سوق علاج الأمراض الليفية في أوروبا، مشهد الشركة

11.1 تحليل أسهم الشركة: أوروبا

12 تحليل SWOT

13 نبذة عن الشركة

13.1 شركة بوهرينجر إنجلهايم الدولية المحدودة

13.1.1 لمحة عامة عن الشركة

13.1.2 تحليل الإيرادات

13.1.3 تحليل أسهم الشركة

13.1.4 محفظة المنتجات

13.1.5 التطورات الأخيرة

13.2 شركة جينينتيك (شركة تابعة لشركة إف. هوفمان-لا روش المحدودة)

13.2.1 لمحة عامة عن الشركة

13.2.2 تحليل أسهم الشركة

13.2.3 محفظة المنتجات

13.2.4 التطورات الأخيرة

13.3 شركة تيفا للصناعات الدوائية المحدودة

13.3.1 لمحة عامة عن الشركة

13.3.2 تحليل الإيرادات

13.3.3 تحليل أسهم الشركة

13.3.4 محفظة المنتجات

13.3.5 التطورات الأخيرة

13.4 شركة ساندوز الدولية المحدودة

13.4.1 لمحة عامة عن الشركة

13.4.2 تحليل أسهم الشركة

13.4.3 محفظة المنتجات

13.4.4 التطورات الأخيرة

13.5 أكورد للرعاية الصحية

13.5.1 لمحة عامة عن الشركة

13.5.2 تحليل أسهم الشركة

13.5.3 محفظة المنتجات

13.5.4 التطورات الأخيرة

13.6 شركة ABBVIE

13.6.1 لمحة عامة عن الشركة

13.6.2 تحليل الإيرادات

13.6.3 محفظة المنتجات

13.6.4 التطورات الأخيرة

13.7 شركة بريستول مايرز سكويب.

13.7.1 لمحة عامة عن الشركة

13.7.2 تحليل الإيرادات

13.7.3 محفظة المنتجات

13.7.4 التطورات الأخيرة

13.8 بيومكس.

13.8.1 لمحة عامة عن الشركة

13.8.2 محفظة المنتجات

13.8.3 التطورات الأخيرة

13.9 شركة إنترسيبت للأدوية المحدودة

13.9.1 لمحة عامة عن الشركة

13.9.2 تحليل الإيرادات

13.9.3 محفظة المنتجات

13.9.4 التطورات الأخيرة

13.1 شركة كيثر بيوتيك المحدودة

13.10.1 لمحة عامة عن الشركة

13.10.2 محفظة المنتجات

13.10.3 التطورات الأخيرة

13.11 شركة ريدكس فارما بي إل سي.

13.11.1 لمحة عامة عن الشركة

13.11.2 تحليل الإيرادات

13.11.3 محفظة المنتجات

13.11.4 التطورات الأخيرة

13.12 شركة فيرونا فارما بي إل سي

13.12.1 لمحة عامة عن الشركة

13.12.2 تحليل الإيرادات

13.12.3 محفظة المنتجات

13.12.4 التطورات الأخيرة

14 استبيان

15 تقارير ذات صلة

List of Table

الجدول 1: سوق علاج مرض التليف في أوروبا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 2: الأدوية المستخدمة في علاج مرض التليف في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 3: الأدوية المستخدمة في سوق علاج الأمراض الليفية في أوروبا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 4: سوق الأدوية الأوروبية لعلاج الأمراض التليفية: حسب العلاج، 2018-2032 (الحجم)

الجدول 5: سوق الأدوية الأوروبية لعلاج الأمراض التليفية: حسب العلاج، 2018-2032 (ASP)

الجدول 6: الأدوية المستخدمة في علاج مرض التليف في أوروبا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 7: زراعة الأعضاء في سوق علاج الأمراض الليفية في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 8: سوق العلاج بالأكسجين في أوروبا لعلاج الأمراض الليفية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 9: الدول الأوروبية الأخرى في سوق علاج الأمراض الليفية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 10: سوق علاج الأمراض الليفية في أوروبا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 11: سوق علاج التليف الرئوي مجهول السبب في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 12: سوق علاج تليف الكبد في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 13: سوق علاج التليف الكلوي في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 14: التليف الجلدي في أوروبا في سوق علاج الأمراض التليفية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 15 دول أوروبية أخرى في سوق علاج الأمراض الليفية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 16 سوق علاج الأمراض الليفية في أوروبا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 17: مستشفيات أوروبا في سوق علاج الأمراض الليفية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 18: عيادات أوروبا المتخصصة في سوق علاج الأمراض الليفية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 19: المعاهد الأكاديمية والبحثية الأوروبية في سوق علاج الأمراض الليفية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 20 أوروبا: الاستخدامات النهائية الأخرى في سوق علاج الأمراض الليفية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 21: سوق علاج مرض التليف في أوروبا، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 22: سوق علاج مرض التليف في أوروبا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 23: الأدوية المستخدمة في سوق علاج الأمراض الليفية في أوروبا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 24: سوق الأدوية الأوروبية لعلاج الأمراض التليفية، حسب العلاج، 2018-2032 (الحجم)

الجدول 25: الأدوية المستخدمة في علاج مرض التليف في أوروبا، حسب العلاج، 2018-2032 (ASP)

الجدول 26 سوق علاج الأمراض الليفية في أوروبا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 27: سوق علاج الأمراض الليفية في أوروبا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 28: الأدوية المستخدمة في علاج مرض التليف في أوروبا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 29: سوق علاج مرض التليف في ألمانيا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 30: الأدوية المستخدمة في سوق علاج الأمراض الليفية في ألمانيا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 31: الأدوية المستخدمة في سوق علاج الأمراض الليفية في ألمانيا، حسب العلاج، 2018-2032 (الحجم)

الجدول 32: الأدوية المستخدمة في سوق علاج الأمراض الليفية في ألمانيا، حسب العلاج، 2018-2032 (ASP)

الجدول 33: سوق علاج مرض التليف في ألمانيا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 34: سوق علاج مرض التليف في ألمانيا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 35: الأدوية المستخدمة في سوق علاج الأمراض الليفية في ألمانيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 36 سوق علاج مرض التليف في فرنسا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 37: الأدوية المستخدمة في سوق علاج الأمراض التليفية في فرنسا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 38: الأدوية المستخدمة في سوق علاج الأمراض الليفية في فرنسا، حسب العلاج، 2018-2032 (الحجم)

الجدول 39: الأدوية المستخدمة في سوق علاج الأمراض التليفية في فرنسا، حسب العلاج، 2018-2032 (ASP)

الجدول 40: سوق علاج الأمراض الليفية في فرنسا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 41 سوق علاج مرض التليف في فرنسا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 42: الأدوية المستخدمة في سوق علاج الأمراض التليفية في فرنسا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 43: سوق علاج مرض التليف في المملكة المتحدة، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 44: الأدوية المستخدمة في سوق علاج الأمراض الليفية في المملكة المتحدة، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 45: الأدوية المستخدمة في سوق علاج الأمراض الليفية في المملكة المتحدة، حسب العلاج، 2018-2032 (الحجم)

الجدول 46: الأدوية المستخدمة في سوق علاج الأمراض الليفية في المملكة المتحدة، حسب العلاج، 2018-2032 (ASP)

الجدول 47: سوق علاج مرض التليف في المملكة المتحدة، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 48: سوق علاج مرض التليف في المملكة المتحدة، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 49: الأدوية المستخدمة في سوق علاج الأمراض التليفية في المملكة المتحدة، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 50: سوق علاج مرض التليف في إيطاليا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 51: الأدوية المستخدمة في سوق علاج الأمراض التليفية في إيطاليا، حسب نوع العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 52: الأدوية المستخدمة في سوق علاج الأمراض التليفية في إيطاليا، حسب العلاج، 2018-2032 (الحجم)

الجدول 53: الأدوية المستخدمة في سوق علاج الأمراض التليفية في إيطاليا، حسب العلاج، 2018-2032 (ASP)

الجدول 54: سوق علاج الأمراض التليفية في إيطاليا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 55: سوق علاج الأمراض التليفية في إيطاليا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 56: الأدوية المستخدمة في علاج مرض التليف في إيطاليا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 57: سوق علاج مرض التليف في إسبانيا، حسب نوع العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 58: الأدوية المستخدمة في سوق علاج الأمراض الليفية في إسبانيا، حسب نوع العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 59: الأدوية المستخدمة في سوق علاج الأمراض الليفية في إسبانيا، حسب العلاج، 2018-2032 (الحجم)

الجدول 60: الأدوية المستخدمة في سوق علاج الأمراض الليفية في إسبانيا، حسب العلاج، 2018-2032 (ASP)

الجدول 61: سوق علاج الأمراض الليفية في إسبانيا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 62: سوق علاج الأمراض التليفية في إسبانيا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 63: الأدوية المستخدمة في علاج مرض التليف في إسبانيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 64 سوق علاج مرض التليف في روسيا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 65: الأدوية المستخدمة في سوق علاج الأمراض الليفية في روسيا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 66: الأدوية المستخدمة في سوق علاج الأمراض الليفية في روسيا، حسب العلاج، 2018-2032 (الحجم)

الجدول 67: الأدوية المستخدمة في سوق علاج الأمراض الليفية في روسيا، حسب العلاج، 2018-2032 (ASP)

الجدول 68 سوق علاج الأمراض الليفية في روسيا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 69 سوق علاج الأمراض التليفية في روسيا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 70: الأدوية الروسية المستخدمة في سوق علاج الأمراض التليفية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 71 سوق علاج مرض التليف في تركيا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 72: أدوية الديك الرومي في سوق علاج الأمراض التليفية، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 73: أدوية الديك الرومي في سوق علاج الأمراض التليفية، حسب العلاج، 2018-2032 (الحجم)

الجدول 74: أدوية الديك الرومي في سوق علاج الأمراض التليفية، حسب العلاج، 2018-2032 (ASP)

الجدول 75 سوق علاج مرض التليف في تركيا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 76 سوق علاج مرض التليف في تركيا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 77: أدوية الديك الرومي في سوق علاج الأمراض التليفية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 78 سوق علاج مرض التليف في هولندا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 79: الأدوية المستخدمة في سوق علاج الأمراض التليفية في هولندا، حسب نوع العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 80: الأدوية المستخدمة في سوق علاج الأمراض التليفية في هولندا، حسب العلاج، 2018-2032 (الحجم)

الجدول 81: الأدوية المستخدمة في سوق علاج الأمراض التليفية في هولندا، حسب العلاج، 2018-2032 (ASP)

الجدول 82: سوق علاج مرض التليف في هولندا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 83: سوق علاج مرض التليف في هولندا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 84: الأدوية الهولندية في سوق علاج الأمراض التليفية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 85: سوق علاج مرض التليف في سويسرا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 86: الأدوية المستخدمة في سوق علاج الأمراض الليفية في سويسرا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 87: الأدوية المستخدمة في سوق علاج الأمراض الليفية في سويسرا، حسب العلاج، 2018-2032 (الحجم)

الجدول 88: الأدوية المستخدمة في سوق علاج الأمراض الليفية في سويسرا، حسب العلاج، 2018-2032 (ASP)

الجدول 89: سوق علاج الأمراض الليفية في سويسرا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 90: سوق علاج الأمراض الليفية في سويسرا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 91: الأدوية المستخدمة في سوق علاج الأمراض الليفية في سويسرا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 92: سوق علاج مرض التليف في المجر، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 93: الأدوية المستخدمة في سوق علاج الأمراض الليفية في المجر، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 94: الأدوية المستخدمة في سوق علاج الأمراض الليفية في المجر، حسب العلاج، 2018-2032 (الحجم)

الجدول 95: الأدوية المستخدمة في سوق علاج الأمراض الليفية في المجر، حسب العلاج، 2018-2032 (ASP)

الجدول 96: سوق علاج الأمراض الليفية في المجر، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 97: سوق علاج الأمراض التليفية في المجر، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 98: الأدوية المستخدمة في سوق علاج الأمراض الليفية في المجر، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 99: سوق علاج الأمراض الليتوانية التليفية، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 100: سوق الأدوية الليتوانية في علاج الأمراض التليفية، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 101: سوق الأدوية الليتوانية في علاج الأمراض التليفية، حسب العلاج، 2018-2032 (الحجم)

الجدول 102: سوق الأدوية الليتوانية في علاج الأمراض التليفية، حسب العلاج، 2018-2032 (ASP)

الجدول 103: سوق علاج الأمراض الليتوانية التليفية، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 104 سوق علاج الأمراض الليتوانية التليفية، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 105: سوق الأدوية الليتوانية في علاج الأمراض التليفية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 106 سوق علاج مرض التليف في النمسا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 107: الأدوية المستخدمة في سوق علاج الأمراض التليفية في النمسا، حسب نوع العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 108: الأدوية المستخدمة في سوق علاج الأمراض التليفية في النمسا، حسب العلاج، 2018-2032 (الحجم)

الجدول 109: الأدوية المستخدمة في سوق علاج الأمراض التليفية في النمسا، حسب العلاج، 2018-2032 (ASP)

الجدول 110: سوق علاج الأمراض الليفية في النمسا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 111 سوق علاج الأمراض التليفية في النمسا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 112: الأدوية المستخدمة في سوق علاج الأمراض التليفية في النمسا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 113: سوق علاج مرض التليف في أيرلندا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 114: سوق الأدوية الأيرلندية في علاج الأمراض التليفية، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 115: سوق الأدوية الأيرلندية في علاج الأمراض الليفية، حسب العلاج، 2018-2032 (الحجم)

الجدول 116: سوق الأدوية الأيرلندية في علاج الأمراض التليفية، حسب العلاج، 2018-2032 (ASP)

الجدول 117: سوق علاج مرض التليف في أيرلندا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 118: سوق علاج مرض التليف في أيرلندا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 119: الأدوية الأيرلندية المستخدمة في سوق علاج الأمراض التليفية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 120: سوق علاج مرض التليف في النرويج، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 121: الأدوية المستخدمة في النرويج في سوق علاج الأمراض الليفية، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 122: الأدوية المستخدمة في النرويج في سوق علاج الأمراض الليفية، حسب العلاج، 2018-2032 (الحجم)

الجدول 123: الأدوية المستخدمة في النرويج في سوق علاج الأمراض الليفية، حسب العلاج، 2018-2032 (ASP)

الجدول 124: سوق علاج مرض التليف في النرويج، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 125: سوق علاج مرض التليف في النرويج، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 126: الأدوية النرويجية المستخدمة في سوق علاج الأمراض الليفية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 127: سوق علاج الأمراض التليفية في بولندا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 128: الأدوية المستخدمة في سوق علاج الأمراض التليفية في بولندا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

الجدول 129: الأدوية المستخدمة في سوق علاج الأمراض التليفية في بولندا، حسب العلاج، 2018-2032 (الحجم)

الجدول 130: سوق الأدوية البولندية في علاج الأمراض التليفية، حسب العلاج، 2018-2032 (ASP)

الجدول 131 سوق علاج الأمراض التليفية في بولندا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 132 سوق علاج الأمراض التليفية في بولندا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 133: الأدوية البولندية في سوق علاج الأمراض التليفية، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 134 سوق علاج مرض التليف في بقية أوروبا، حسب العلاج، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1: سوق علاج الأمراض الليفية في أوروبا: التجزئة

الشكل 2: سوق علاج الأمراض الليفية في أوروبا: تحليل البيانات المثلثية

الشكل 3 سوق علاج الأمراض الليفية في أوروبا: تحليل DROC

الشكل 4 سوق علاج الأمراض الليفية في أوروبا: تحليل السوق الأوروبية مقابل السوق الإقليمية

الشكل 5: سوق علاج الأمراض الليفية في أوروبا: تحليل أبحاث الشركة

الشكل 6 سوق علاج مرض التليف في أوروبا: التركيبة السكانية للمقابلات

الشكل 7 سوق علاج الأمراض الليفية في أوروبا: شبكة تغطية تطبيقات السوق

الشكل 8 سوق علاج الأمراض الليفية في أوروبا: شبكة موقع سوق DBMR

الشكل 9: سوق علاج الأمراض الليفية في أوروبا: تحليل حصة البائعين

الشكل 10 سوق علاج الأمراض الليفية في أوروبا: التجزئة

الشكل 11 الملخص التنفيذي

الشكل 12 القرارات الاستراتيجية

الشكل 13: تزايد انتشار الأمراض المزمنة يدفع نمو سوق علاج الأمراض الليفية في أوروبا من عام 2025 إلى عام 2032

الشكل 14 من المتوقع أن يشكل قطاع الأدوية أكبر حصة في سوق علاج مرض التليف في أوروبا في عامي 2025 و2032

الشكل 15 نظرة عامة على السوق

الشكل 16 سوق علاج الأمراض الليفية في أوروبا: حسب العلاج، 2024

الشكل 17 سوق علاج مرض التليف في أوروبا: حسب العلاج، 2025-2032 (بالألف دولار أمريكي)

الشكل 18 سوق علاج الأمراض الليفية في أوروبا: حسب العلاج، معدل النمو السنوي المركب (2025-2032)

الشكل 19 سوق علاج الأمراض الليفية في أوروبا: حسب العلاج، منحنى خط الحياة

الشكل 20: سوق علاج الأمراض الليفية في أوروبا: حسب التطبيق، 2024

الشكل 21 سوق علاج الأمراض الليفية في أوروبا: حسب التطبيق، 2025-2032 (بالألف دولار أمريكي)

الشكل 22 سوق علاج الأمراض الليفية في أوروبا: حسب التطبيق، معدل النمو السنوي المركب (2025-2032)

الشكل 23 سوق علاج الأمراض الليفية في أوروبا: حسب التطبيق، منحنى خط الحياة

الشكل 24 سوق علاج الأمراض الليفية في أوروبا: حسب المستخدم النهائي، 2024

الشكل 25 سوق علاج الأمراض الليفية في أوروبا: حسب المستخدم النهائي، 2025-2032 (بالألف دولار أمريكي)

الشكل 26 سوق علاج الأمراض الليفية في أوروبا: حسب المستخدم النهائي، معدل النمو السنوي المركب (2025-2032)

الشكل 27 سوق علاج الأمراض الليفية في أوروبا: حسب المستخدم النهائي، منحنى خط الحياة

الشكل 28: سوق علاج الأمراض الليفية في أوروبا: لمحة عامة (2024)

الشكل 29 سوق علاج الأمراض الليفية في أوروبا: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.