Europe Fluid Management Systems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.27 Billion

USD

4.76 Billion

2024

2032

USD

3.27 Billion

USD

4.76 Billion

2024

2032

| 2025 –2032 | |

| USD 3.27 Billion | |

| USD 4.76 Billion | |

| % | |

|

تجزئة سوق أنظمة إدارة السوائل في أوروبا، حسب نوع المنتج (أنظمة إدارة السوائل المتكاملة، أنظمة إدارة السوائل المستقلة)، الأجهزة الاستهلاكية وملحقاتها (أنظمة التصور، محولات الضغط، الصمامات، الوصلات، والتجهيزات، القسطرات، أنابيب الدم، مجموعات الأنابيب، خطوط مراقبة الضغط، عبوات الشفط، القنيات، وغيرها)، التطبيقات (طب المسالك البولية، تنظير القصبات، تنظير المفاصل، أمراض القلب، طب الأعصاب، أمراض الجهاز الهضمي، تنظير البطن، أمراض النساء والتوليد، تنظير الأذن، طب الأسنان، التخدير، وغيرها)، المستخدم النهائي (المستشفيات، مراكز الجراحة الخارجية، مراكز الجراحة التجميلية، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أنظمة إدارة السوائل

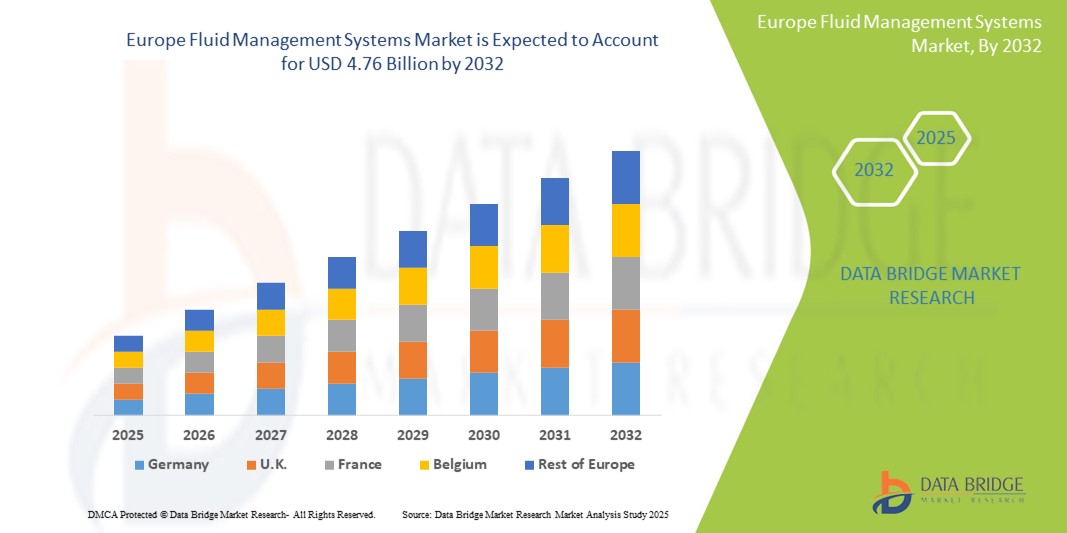

- تم تقييم حجم سوق أنظمة إدارة السوائل في أوروبا بـ 3.27 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 4.76 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 4.8٪ خلال الفترة المتوقعة

- يتألف سوق أنظمة إدارة السوائل في أوروبا من مجموعة واسعة من الأجهزة والأنظمة المصممة لتنظيم مستويات السوائل أثناء العمليات الجراحية، وغسيل الكلى، والتدخلات التشخيصية. تُعد هذه الأنظمة أساسية للحفاظ على استقرار الدورة الدموية وتحسين نتائج المرضى في المستشفيات، ومراكز الجراحة الخارجية، والعيادات التخصصية.

- تشمل أنواع الأنظمة الرئيسية أنظمة الشفط والري، وأجهزة تسخين السوائل، وأنظمة إدارة نفايات السوائل، وأجهزة غسيل الكلى. تدمج الأنظمة الحديثة ميزات مثل واجهات شاشات اللمس، والأتمتة المغلقة، ومراقبة الضغط والحجم آنيًا لتعزيز الكفاءة والسلامة.

- هناك اعتماد متزايد على منصات إدارة السوائل المتقدمة التي توفر دقة عالية، وتقليل مخاطر التلوث، وتحسين كفاءة سير العمل الجراحي، وخاصة في إجراءات المسالك البولية وأمراض النساء والجهاز الهضمي.

تحليل سوق أنظمة إدارة السوائل

- يشهد سوق أنظمة إدارة السوائل في أوروبا نموًا متزايدًا نتيجةً للعدد المتزايد من العمليات الجراحية، والتفضيل المتزايد للتدخلات الجراحية طفيفة التوغل، وارتفاع معدل الإصابة بالأمراض المزمنة التي تتطلب تنظيم السوائل، مثل أمراض الكلى وقصور القلب. وتعتمد المستشفيات والمراكز الجراحية بشكل متزايد حلولًا متقدمة لإدارة السوائل لتحسين كفاءة العمليات الجراحية وتقليل المضاعفات.

- تُحدث الابتكارات التكنولوجية، مثل مراقبة التدفق الآني، وأنظمة الشفط والري الآلية، والتحكم في السوائل بنظام الحلقة المغلقة، والتكامل مع منصات غرف العمليات الرقمية، تحولات جذرية في ممارسات إدارة السوائل. تُعزز هذه التطورات دقة العمليات الجراحية، وتضمن سلامة المرضى، وتُبسط سير العمل في مختلف التخصصات، مثل جراحة المسالك البولية، وأمراض النساء، وأمراض الجهاز الهضمي.

- تُهيمن ألمانيا على سوق أنظمة إدارة السوائل في أوروبا، حيث ستستحوذ على أكبر حصة من الإيرادات بنسبة 25.3% بحلول عام 2025. ويعزى ذلك إلى حجم العمليات الجراحية الكبير، والبنية التحتية القوية للمستشفيات، والاعتماد القوي على تقنيات أتمتة غرف العمليات. كما أن وجود شركات رائدة في تصنيع الأجهزة الطبية، والاعتماد المبكر على أنظمة مراقبة السوائل الرقمية، يدعم ريادتها في السوق.

- من المتوقع أن تصبح ألمانيا أسرع دولة نموًا في سوق أنظمة إدارة السوائل في أوروبا خلال الفترة المتوقعة، مدعومة بجهود التحول الرقمي في الرعاية الصحية الوطنية، والاستثمارات المتزايدة في مرافق الجراحة الخارجية، وزيادة التمويل الحكومي لتقنيات السلامة الجراحية ومكافحة العدوى.

- من المتوقع أن تهيمن تقنية الشفط على سوق أنظمة إدارة السوائل في أوروبا بحصة سوقية تبلغ 38.4% بحلول عام 2025 في جميع أنحاء أوروبا. تُستخدم هذه الأنظمة على نطاق واسع في جراحات المناظير والمناظير الداخلية للحفاظ على مجال جراحي واضح. إن تعدد استخداماتها، وسهولة تشغيلها، ودورها المحوري في الحفاظ على الرؤية أثناء الجراحة، يدفع الطلب عليها باستمرار في المراكز الجراحية والمستشفيات.

نطاق التقرير وتقسيم سوق أنظمة إدارة السوائل

|

صفات |

رؤى السوق الرئيسية لأنظمة إدارة السوائل |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق أنظمة إدارة السوائل

"التحول نحو الحلول الجراحية المتكاملة والذكية وغير الجراحية "

- إن الاتجاه البارز في سوق أنظمة إدارة السوائل في أوروبا هو دمج إدارة السوائل مع منصات جراحية قليلة التوغل، مما يعزز الدقة والسلامة أثناء الإجراءات التنظيرية والتنظيرية.

- على سبيل المثال، يتيح نظام إدارة النفايات Neptune 3 من شركة Stryker التخلص من النفايات السائلة بشكل مغلق وتحسين سلامة غرف العمليات، مما يقلل من مخاطر التعرض ويعزز كفاءة سير العمل.

- تتبنى المستشفيات والمراكز الجراحية أنظمة التحكم في السوائل الذكية المدمجة مع الشاشات الرقمية وتنظيم الضغط الآلي لمراقبة السوائل في الوقت الفعلي وتحسين النتائج الجراحية.

- يؤدي الاستخدام المتزايد لمكونات إدارة السوائل ذات الاستخدام الواحد إلى تقليل مخاطر التلوث المتبادل والتوافق مع بروتوكولات مكافحة العدوى.

- إن التفضيل المتزايد للإجراءات الخارجية ومراكز الجراحة الخارجية يدفع الطلب على أجهزة إدارة السوائل المدمجة والمتحركة وسهلة الاستخدام والمصممة خصيصًا للبيئات ذات المساحة المحدودة.

- يتيح التكامل المعزز مع السجلات الصحية الإلكترونية وأدوات التخطيط الجراحي تتبعًا أفضل لاستخدام السوائل ودقة التوثيق وتحسين الرعاية بعد الجراحة

ديناميكيات سوق أنظمة إدارة السوائل

سائق

"تزايد الطلب على الجراحات الأقل تدخلاً والدقة الجراحية المعززة"

- إن التحول المتزايد نحو الإجراءات الجراحية الأقل توغلاً في جميع أنحاء أوروبا يدفع بشكل كبير الطلب على أنظمة إدارة السوائل المتقدمة التي توفر تحكمًا ورؤية وأمانًا فائقين أثناء العمليات الجراحية

- على سبيل المثال، تتطلب الإجراءات التنظيرية والتنظيرية الري والسوائل بكفاءة للحفاظ على مجال جراحي واضح وتقليل المضاعفات.

- إن تفضيل المرضى المتزايد لفترات التعافي الأقصر، وتقليل الصدمات الجراحية، وتقليل فترات الإقامة في المستشفى يعزز اعتماد تقنيات إدارة السوائل في كل من مؤسسات الرعاية الصحية العامة والخاصة.

- إن التقدم التكنولوجي في أنظمة تنظيم السوائل - مثل مراقبة التدفق في الوقت الفعلي، والتحكم الآلي في الشفط، وإدارة النفايات المتكاملة - يعمل على تعزيز النتائج الإجرائية.

- إن الاستثمارات المتزايدة في مراكز الجراحة الخارجية ومستشفيات الرعاية النهارية تخلق الحاجة إلى أجهزة إدارة السوائل المدمجة والمتحركة وسهلة الاستخدام والتي تدعم مجموعة واسعة من التخصصات.

- يفضل الجراحون وموظفو غرفة العمليات بشكل متزايد الأنظمة الذكية التي تقلل من عبء العمل اليدوي وتضمن التخلص من السوائل الصحية وتعزز الكفاءة أثناء الجراحة

ضبط النفس/التحدي

" عبء الاستثمار الرأسمالي المرتفع والامتثال للقواعد التنظيمية "

- تشكل التكلفة الأولية المرتفعة لأنظمة إدارة السوائل المتقدمة - بما في ذلك وحدات الري بالشفط المتكاملة، وأنظمة التخلص من النفايات، وأدوات المراقبة الرقمية - عائقًا ماليًا أمام مرافق الرعاية الصحية الصغيرة والمتوسطة الحجم في جميع أنحاء أوروبا.

- على سبيل المثال، تتطلب الأنظمة الحديثة المستخدمة في الجراحات التنظيرية والمنظارية استثمارات رأسمالية كبيرة، مما يحد من استخدامها في المناطق الحساسة للتكلفة أو الريفية.

- أدت المتطلبات التنظيمية المعقدة بموجب لائحة الأجهزة الطبية بالاتحاد الأوروبي (MDR) إلى تمديد مواعيد الموافقة، مما أدى إلى زيادة تكاليف التطوير بالنسبة للشركات المصنعة وتأخير إطلاق المنتجات.

- إن التوفر المحدود للمتخصصين المهرة المدربين على التعامل مع تقنيات إدارة السوائل المتطورة يحد من الاستخدام الفعال في مناطق معينة.

- تؤثر الاختلافات في تفسير اللوائح التنظيمية عبر البلدان الأوروبية وسياسات السداد غير المتسقة على اختراق السوق وقرارات الاستثمار.

- إن المخاوف بشأن التلوث المتبادل، والسيطرة على العدوى، والتخلص من النفايات البيئية تزيد من تعقيد عملية التبني، وخاصة في المرافق التي تفتقر إلى البروتوكولات أو البنية الأساسية الموحدة

نطاق سوق أنظمة إدارة السوائل

يتم تقسيم السوق على أساس نوع المنتج، والمواد الاستهلاكية والملحقات، والتطبيق، والمستخدم النهائي.

- حسب نوع المنتج

بناءً على نوع المنتج، ينقسم سوق أنظمة إدارة السوائل إلى أنظمة متكاملة وأنظمة مستقلة. ومن المتوقع أن يهيمن قطاع الأنظمة المتكاملة على السوق محققًا أكبر حصة إيرادات بنسبة 59.2% بحلول عام 2025، نظرًا لقدرتها على تبسيط سير العمل الجراحي من خلال الجمع بين عمليات الري والشفط وإدارة النفايات في وحدة واحدة. كما أن استخدامها الواسع النطاق في الجراحات طفيفة التوغل يعزز سلامة وكفاءة الإجراءات.

من المتوقع أن يشهد قطاع الأنظمة المستقلة أسرع معدل نمو سنوي مركب من عام 2025 إلى عام 2032، في حين من المتوقع أن تشهد الأنظمة الأكثر فعالية من حيث التكلفة نموًا مطردًا، خاصة في إعدادات الرعاية الصحية الأصغر ومراكز الجراحة الخارجية التي تتطلب حلولاً مرنة وقابلة للتطوير.

- من خلال المواد الاستهلاكية والملحقات

من حيث المنتج، يشمل سوق أنظمة إدارة السوائل أنظمة التصوير، ومحولات الضغط، والصمامات، والموصلات والتجهيزات، والقسطرات، وأنابيب الدم، ومجموعات الأنابيب، وخطوط مراقبة الضغط، وعلب الشفط، والقنيات، وغيرها. ومن المتوقع أن يهيمن قطاع الأنابيب والقسطرات على السوق محققًا أكبر حصة من الإيرادات، نظرًا لاستخدامها الروتيني والطلب المتكرر عليها في مختلف التخصصات الجراحية.

من المتوقع أن يشهد قطاع أنظمة التصور أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالاستخدام المتزايد للإجراءات التنظيرية ومتطلبات التصوير عالي الدقة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق أنظمة إدارة السوائل إلى: جراحة المسالك البولية، وتنظير القصبات، وتنظير المفاصل، وأمراض القلب، وأمراض الأعصاب، وأمراض الجهاز الهضمي، وتنظير البطن، وأمراض النساء والتوليد، وتنظير الأذن، وطب الأسنان، والتخدير، وغيرها. وسيستحوذ تنظير البطن على أكبر حصة من إيرادات السوق في عام 2025، نظرًا لتزايد عدد جراحات التنظير البطني في جميع أنحاء أوروبا، والطلب المتزايد على التنظيم الدقيق للسوائل.

من المتوقع أن يشهد قسم المسالك البولية أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بالانتشار المتزايد لحصوات الكلى وسرطانات المسالك البولية التي تتطلب تدخلات طفيفة التوغل.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق أنظمة إدارة السوائل إلى مستشفيات، ومراكز جراحة خارجية، ومراكز جراحة تجميلية، وغيرها. وقد استحوذ قطاع المستشفيات على أكبر حصة من إيرادات السوق في عام 2024، بفضل حجم عملياته الجراحية المرتفع، وبنيته التحتية المتطورة، واعتماده المتزايد على أنظمة السوائل المتكاملة.

من المتوقع أن يشهد قطاع مراكز الجراحة الخارجية أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، ويعزى ذلك إلى الاتجاه المتزايد لجراحات الرعاية النهارية، والكفاءة من حيث التكلفة، وتفضيل الإجراءات الجراحية الأقل تدخلاً التي يتم إجراؤها في العيادات الخارجية.

تحليل إقليمي لسوق أنظمة إدارة السوائل

- تهيمن ألمانيا على سوق أنظمة إدارة السوائل في أوروبا، حيث تمثل أكبر حصة من الإيرادات بنسبة 25.3% في عام 2025. ويعود هذا الريادة إلى البنية التحتية الجراحية القوية في ألمانيا، والحجم الإجرائي العالي في الجراحات الأقل توغلاً، والتبني السريع لتقنيات إدارة السوائل المتكاملة في المستشفيات الكبرى في مدن مثل برلين وميونيخ وهامبورغ.

- يدعم تركيز ألمانيا على دقة الجراحة وسلامة المرضى الاستخدام الواسع النطاق لأنظمة الري والشفط وإدارة النفايات المتطورة. إضافةً إلى ذلك، تستفيد ألمانيا من حضور قوي للمصنّعين العالميين والإقليميين، ومبادرات حكومية لتحديث الرعاية الجراحية، واستثمارات قوية في جراحات المناظير والمفاصل والمسالك البولية.

نظرة عامة على سوق أنظمة إدارة السوائل في فرنسا

من المتوقع أن يشهد سوق أنظمة إدارة السوائل في فرنسا نموًا مستقرًا خلال فترة التوقعات، مدعومًا بزيادة الاستثمارات في أتمتة المستشفيات، وتزايد أعداد العمليات الجراحية، واعتماد الإجراءات الجراحية طفيفة التوغل. تتبنى مرافق الرعاية الصحية في باريس وليون ومرسيليا حلول إدارة السوائل لتخصصات مثل أمراض النساء والمسالك البولية وأمراض الجهاز الهضمي لضمان كفاءة التصوير والتحكم في السوائل. تُسهم الإصلاحات الصحية المدعومة من الحكومة والتمويل في إطار برامج البنية التحتية الوطنية للرعاية الصحية في استبدال الأنظمة القديمة بمنصات ذكية ومتكاملة لإدارة السوائل. علاوة على ذلك، يُسهم توسع مراكز الجراحة النهارية في زيادة الطلب على الأنظمة المحمولة والفعّالة من حيث التكلفة والمصممة خصيصًا للإجراءات قصيرة الأمد.

نظرة عامة على سوق أنظمة إدارة السوائل في المملكة المتحدة

من المتوقع أن يشهد سوق أنظمة إدارة السوائل في المملكة المتحدة نموًا ملحوظًا، مدفوعًا بتمويل هيئة الخدمات الصحية الوطنية (NHS) للابتكار الجراحي، وزيادة اعتماد الجراحات التنظيرية والجراحات طفيفة التوغل، وتوسع خدمات الرعاية الخارجية. تشهد المراكز الحضرية الكبرى، مثل لندن ومانشستر وبرمنغهام، إقبالًا كبيرًا على أنظمة إدارة السوائل المدمجة مع أنظمة التصور عالي الدقة وأنظمة الشفط الآلية. على الرغم من التحولات التنظيمية بعد خروج بريطانيا من الاتحاد الأوروبي، تواصل المملكة المتحدة جذب المصنّعين الدوليين، وتضمن معايير جودة عالية من خلال إشراف وكالة تنظيم الأدوية ومنتجات الرعاية الصحية (MHRA). ويساهم التركيز المتزايد على تقليل مدة الإقامة في المستشفى، وتحسين النتائج الجراحية، وتمكين التحكم الدقيق في السوائل أثناء العمليات الجراحية في تشكيل ديناميكيات السوق. بالإضافة إلى ذلك، يُسهم الارتفاع الكبير في الجراحات الاختيارية والتجميلية بعد الجائحة في زيادة الطلب على أنظمة إدارة سوائل موثوقة ومدمجة.

حصة سوق أنظمة إدارة السوائل

إن صناعة أنظمة إدارة السوائل يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة سترايكر (الولايات المتحدة)

- شركة أوليمبوس (اليابان)

- KARL STORZ SE & Co. KG (ألمانيا)

- شركة باكستر الدولية (الولايات المتحدة)

- ميدترونيك (أيرلندا)

- B. Braun Melsungen AG (ألمانيا)

- سميث+نيفيو (المملكة المتحدة)

- زيمر بيوميت (الولايات المتحدة)

- شركة كونميد (الولايات المتحدة)

- شركة هولوجيك (الولايات المتحدة)

- Hager & Werken GmbH & Co. KG (ألمانيا)

- شركة ريتشارد وولف المحدودة (ألمانيا)

- شركة فريسينيوس إس إي وشركاه KGaA (ألمانيا)

- شركة ثيرميدكس، ذ.م.م (الولايات المتحدة)

- شركة نوفاج إيه جي (سويسرا)

أحدث التطورات في سوق أنظمة إدارة السوائل في أوروبا

- في مارس 2025، أطلقت شركة سترايكر نظام إدارة السوائل المتكامل من الجيل التالي في الأسواق الأوروبية الرئيسية، والذي يتميز بأتمتة محسنة ومراقبة السوائل في الوقت الفعلي لتحسين الدقة الجراحية وتقليل الوقت التشغيلي في الإجراءات الجراحية الأقل توغلاً.

- في نوفمبر 2024، قدمت شركة Medtronic مجموعة Advanced Fluid Control Suite مع تقنية شفط محسنة وقدرات إدارة نفايات ذكية، والتي تم نشرها في المستشفيات الأوروبية الكبرى لتحسين توازن السوائل أثناء العمليات الجراحية المعقدة.

- في أغسطس 2024، وسعت شركة أوليمبوس محفظة إدارة السوائل الخاصة بها من خلال إطلاق وحدات ري وشفط مدمجة وقابلة للحمل ومصممة خصيصًا لمراكز الجراحة الخارجية والمتنقلة، وذلك لتلبية الطلب المتزايد على الحلول المرنة والفعالة من حيث المساحة.

- في يناير 2024، قامت شركة Boston Scientific بتحديث مجموعة أدوات إدارة السوائل التي تستخدم لمرة واحدة، بما في ذلك محولات الضغط المتقدمة ومجموعات الأنابيب المصممة لتعزيز السلامة وتقليل مخاطر التلوث أثناء الإجراءات البولية والقلب والأوعية الدموية.

- في مايو 2023، قدمت CONMED ملحقات جديدة لإدارة السوائل متوافقة مع التصور بهدف تحسين تكامل سير العمل وسهولة الاستخدام في الجراحات التنظيرية والمنظارية في جميع مرافق الرعاية الصحية الأوروبية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.