Europe Heartstring Device And Enclosure Device Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

30.87 Million

USD

56.82 Million

2024

2032

USD

30.87 Million

USD

56.82 Million

2024

2032

| 2025 –2032 | |

| USD 30.87 Million | |

| USD 56.82 Million | |

| % | |

|

تجزئة سوق أجهزة وتر القلب وأجهزة الإغلاق في أوروبا، حسب نوع المنتج (جهاز الإغلاق وجهاز وتر القلب)، التطبيق (جراحة مجازة الشريان التاجي (CABG)، توصيل الأبهر، جراحة الصمامات، وغيرها)، نوع التقنية (يدوية، آلية أو شبه آلية، وغيرها)، المستخدم النهائي (المستشفيات، مراكز جراحة القلب، المعاهد الأكاديمية والبحثية، وغيرها)، قنوات التوزيع (العطاءات المباشرة، الموزعون والتجار، منصات الشراء عبر الإنترنت، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أجهزة Heartstring وأجهزة التغليف في أوروبا

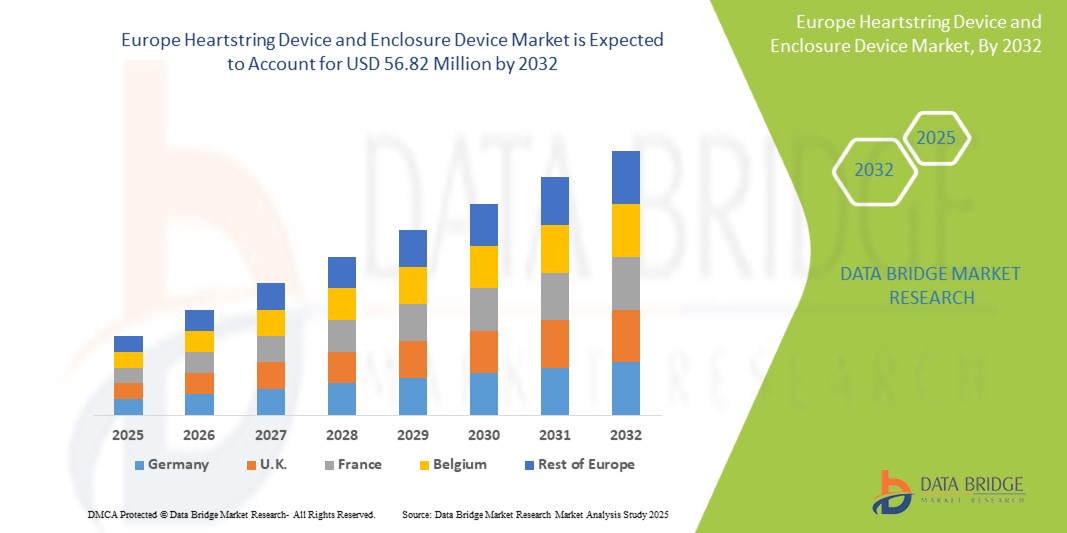

- تم تقييم حجم سوق أجهزة Heartstring وأجهزة التغليف في أوروبا بـ 30.87 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 56.82 مليون دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 7.9٪ خلال الفترة المتوقعة

- يُعزى توسّع سوق أجهزة Heartstring وEnclosure بشكل مباشر إلى التكامل المتزايد لأنظمة المنازل الذكية والرقمنة الواسعة للعقارات التجارية. يُغذّي هذا التطور طلبًا قويًا على حلول التحكم في الوصول المتطورة والمترابطة.

- وعلاوة على ذلك، فإن تحول توقعات المستهلكين نحو التقنيات شديدة الأمان والبديهية والسلسة يؤدي إلى ترسيخ Heartstring وEnclosure Devices كمعيار لأنظمة الوصول الحديثة، وبالتالي تسريع التبني والنمو على مستوى السوق.

تحليل سوق أجهزة Heartstring وأجهزة التغليف في أوروبا

- يشير جهاز هارتسترينغ وجهاز الإغلاق إلى مكونات متخصصة تُستخدم في التطبيقات الطبية والتكنولوجية لتعزيز السلامة والدقة وسلامة النظام. يُستخدم جهاز هارتسترينغ بشكل أساسي في جراحات القلب والأوعية الدموية لإغلاق الأوعية الدموية مؤقتًا أثناء إجراءات مثل مجازة الشريان التاجي، مما يقلل من خطر حدوث مضاعفات مثل الانسداد.

- تعمل أجهزة التغليف كأغلفة وقائية بالغة الأهمية، حيث تحمي المكونات الحساسة في الأنظمة الطبية وأنظمة التكنولوجيا الذكية من المخاطر البيئية والوصول غير المصرح به. لذا، يُعدّ التكامل بين أجهزة Heartstring وأجهزة التغليف أمرًا أساسيًا لضمان سلامة الإجراءات، وتحسين أداء الأجهزة، وتعزيز موثوقية التشغيل في قطاعي الرعاية الصحية والبنية التحتية الذكية.

تُهيمن ألمانيا، ومن المتوقع أن تُهيمن، على سوق أجهزة هارتسترينغ وأجهزة التغليف الأوروبية، بحصة إيرادات تبلغ 18.48% بحلول عام 2025، ويعود ذلك أساسًا إلى توفر بنية تحتية متطورة للرعاية الصحية، واعتماد واسع النطاق على التقنيات الجراحية المبتكرة، وزيادة الاستثمار في حلول رعاية القلب. إضافةً إلى ذلك، تستفيد المنطقة من وجود جهات فاعلة رئيسية في السوق، وسياسات سداد مواتية، وارتفاع معدل انتشار أمراض القلب والأوعية الدموية، مما يُسهم في نمو السوق المُستدام.

- من المتوقع أن يهيمن قطاع أجهزة الإغلاق على سوق أجهزة هارتسترينغ وأجهزة الإغلاق في أوروبا بحصة سوقية تبلغ 64.04% بحلول عام 2025، نظرًا لدوره المحوري في تسهيل إجراءات القلب الأقل توغلًا والآمنة. وتساهم قدرته على ضمان الوصول الوعائي المُتحكم به وتقليل المضاعفات الإجرائية في تعزيز انتشاره السريري.

نطاق التقرير وتقسيم سوق أجهزة Heartstring وأجهزة التغليف في أوروبا

|

صفات |

رؤى رئيسية حول سوق جهاز Heartstring وجهاز Enclosure |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من الخبراء وعلم الأوبئة للمرضى وتحليل خط الأنابيب وتحليل التسعير والإطار التنظيمي. |

اتجاهات سوق أجهزة Heartstring وأجهزة التغليف في أوروبا

إمكانات النمو في مناطق الرعاية الصحية الناشئة

- يتسارع التقدم من خلال توسيع البنية التحتية للرعاية الصحية والانتشار المتزايد لأمراض القلب والأوعية الدموية في المناطق الناشئة.

- يتعاون مصنعو الأجهزة بشكل متزايد مع المستشفيات المحلية ومقدمي الرعاية الصحية لتقديم أنظمة القلب والإغلاق المصممة خصيصًا لتلبية الاحتياجات المحددة والقيود المفروضة على الموارد في هذه الأسواق.

- تركز هذه الشراكات على تدريب المتخصصين في الرعاية الصحية، وتحسين سير العمل الإجرائي، وتسهيل الوصول إلى تقنيات جراحة القلب المتقدمة.

على سبيل المثال،

- في يونيو 2024، سلّطت دراسة نُشرت في مجلة "حوليات القلب والأوعية الدموية والصدر الآسيوية" الضوء على التقدم الكبير الذي أحرزه تحالف جراحة القلب بين الجمعيات (CSIA) على مدار خمس سنوات في تحسين الرعاية الجراحية القلبية في المناطق الناشئة، بما في ذلك آسيا وأفريقيا. وأكدت الدراسة على أهمية الجهود التعاونية في التدريب وتبادل الموارد وبناء القدرات لمواجهة العبء المتزايد لأمراض القلب والأوعية الدموية في هذه المناطق. ومن خلال التركيز على تطوير المهارات وتحسين البنية التحتية، لعب تحالف جراحة القلب بين الجمعيات دورًا محوريًا في توسيع نطاق الوصول إلى إجراءات جراحة القلب المتقدمة، مستفيدًا بذلك من إمكانات النمو الهائلة لأسواق الرعاية الصحية الناشئة هذه.

- في مارس 2022، تناولت دراسة نُشرت في المجلة الدولية لبحوث البيئة والصحة العامة تطبيق طب القلب عن بُعد في المناطق الريفية في مختلف البلدان. وأبرز البحث أن منصات طب القلب عن بُعد، بما في ذلك المراقبة عن بُعد والاستشارات الافتراضية، قد حسّنت بشكل ملحوظ إمكانية الحصول على رعاية القلب والأوعية الدموية في المناطق المحرومة. وقد تعاونت المستشفيات في هذه المناطق مع مقدمي خدمات الطب عن بُعد لتدريب أخصائيي الرعاية الصحية، ودمج أدوات الصحة الرقمية، وتحسين نتائج المرضى. وكان لهذا التعاون دور حاسم في تلبية الطلب المتزايد على خدمات القلب في المناطق الناشئة في مجال الرعاية الصحية.

تُطوّر مناطق الرعاية الصحية الناشئة قدراتها في مجال رعاية القلب بوتيرة متسارعة من خلال الاستثمار في البنية التحتية، وتدريب كوادرها، والتعاون الاستراتيجي. تُتيح هذه التطورات فرصًا كبيرة لاعتماد أدوات جراحية متطورة، مثل أجهزة أوتار القلب وأجهزة الإغلاق.

ديناميكيات سوق أجهزة Heartstring وأجهزة التغليف في أوروبا

سائق

ارتفاع معدل انتشار الاضطرابات الوريدية المزمنة (CVDs) على مستوى العالم

- تعتبر اضطرابات الأوردة المزمنة (CVDs) - بما في ذلك الدوالي، والقصور الوريدي المزمن، والوذمة، وقرحة الساق الوريدية - مكلفة وموهنة وتقدمية في العادة.

- يُعدّ العلاج بالضغط العلاجَ غير الجراحي الأول الذي يوصي به خبراء صحة الأوعية الدموية. ولأن أمراض القلب والأوعية الدموية غالبًا ما تتطلب رعايةً مدى الحياة، فإن الطلب على الملابس والأجهزة الضاغطة يتزايد باستمرار.

- ويؤكد هذا الطلب المتزايد على الحاجة إلى الابتكار المستمر في تقنيات الضغط، وتوفير حلول أكثر راحة وفعالية.

على سبيل المثال،

في مايو 2023، ووفقًا للمركز الوطني لمعلومات التكنولوجيا الحيوية، أُجريت مراجعة استطلاعية لتقييم معدل انتشار أمراض الأوعية الدموية المزمنة (CVD) بين العاملين في مجال الرعاية الصحية. وقد التزمت هذه المراجعة بإرشادات "بنود الإبلاغ المفضلة للمراجعات المنهجية والتحليلات التلوية"، وحللت 15 منشورًا. وكشفت النتائج عن متوسط معدل انتشار أمراض الأوعية الدموية المزمنة بنسبة 58.5%، ومتوسط معدل انتشار دوالي الأوردة بنسبة 22.1% بين العاملين في مجال الرعاية الصحية. وتشير هذه الأرقام إلى ارتفاع معدل انتشار أمراض الأوعية الدموية المزمنة في هذه الفئة مقارنةً بعامة السكان، مما يُبرز الحاجة إلى التشخيص المبكر واتخاذ التدابير الوقائية.

- علاوة على ذلك، يُعدّ تعزيز الوعي والتشخيص المبكر أمرًا بالغ الأهمية لإبطاء تفاقم المرض وتحسين جودة حياة المرضى. كما يُبرز الأثر الاقتصادي لأمراض القلب والأوعية الدموية أهمية التدابير الوقائية واستراتيجيات الإدارة طويلة الأمد المتاحة. في نهاية المطاف، يُعدّ اتباع نهج متعدد الجوانب يشمل تعديلات نمط الحياة والتدخل المبكر وعلاجات الضغط المتقدمة أمرًا ضروريًا لتخفيف العبء العالمي المتزايد لأمراض القلب والأوعية الدموية.

الفرصة

التطورات في تكنولوجيا أجهزة أوتار القلب وسهولة استخدامها

- إن الابتكار المستمر في أنظمة مجازة الشريان التاجي بدون مضخة، والذي غالبًا ما يتجلى في التطورات مثل جهاز Heartstring، يعمل على تحسين إمكانية الوصول إلى العمليات الجراحية والنتائج بشكل كبير.

- تُركز هذه الابتكارات على عدة مجالات رئيسية تُفيد بشكل مباشر كلاً من الفريق الجراحي والمريض. تُتيح التحسينات في المُثبتات مجالاً جراحياً أكثر دقة وثباتاً على القلب النابض، وهو أمر بالغ الأهمية لعمليات التفاغر الدقيقة. يُوفر التصوير المُتكامل للجراحين رؤيةً مُحسّنة، مما يُحسّن الدقة ويُقلل من المضاعفات.

على سبيل المثال،

في أكتوبر 2024، سلّط المركز الوطني لمعلومات التكنولوجيا الحيوية الضوء على أن الأجهزة القابلة للارتداء تُحدث ثورة في إدارة وتشخيص أمراض القلب والأوعية الدموية. تُوفّر هذه الأدوات الفعّالة من حيث التكلفة مراقبةً مستمرةً وفوريةً للمؤشرات الحيوية، مُعالجةً بذلك قيود الطرق التقليدية. تُناقش المراجعة التطورات في التقنيات القابلة للارتداء، مُصنّفةً حسب التلامس الجلفاني، والتصوير الضوئي (PPG)، وموجات الترددات الراديوية (RF)، كما تُؤكّد على دور الذكاء الاصطناعي في تشخيص أمراض القلب والأوعية الدموية وتوقعات الأجهزة المستقبلية.

- تُسهم التطورات التكنولوجية في تذليل العقبات التقنية وتعزيز إمكانية تكرار عمليات مجازة الشريان التاجي (CABG) دون استخدام مضخة. وتدعم هذه الابتكارات انتشار هذه التقنية على نطاق أوسع من خلال تقليل وقت تدريب الجراحين، ومخاطر العملية، ومدة الإقامة في المستشفى، مما يتماشى تمامًا مع أهداف كفاءة الرعاية الصحية.

- من خلال الاستثمار في البحث والتطوير الذي يحسن قابلية الاستخدام والموثوقية، يمكن لصانعي الأجهزة تبرير التسعير المتميز ودفع عمليات الشراء الأوسع من قبل أنظمة الرعاية الصحية

ضبط النفس/التحدي

تفضيل متزايد لإجراءات القلب الأقل تدخلاً

- أصبحت التدخلات القلبية طفيفة التوغل هي النهج المُفضّل مقارنةً بجراحة القلب المفتوح التقليدية، نظرًا لتوافقها مع الأهداف السريرية الأساسية. تُقدّم إجراءات مثل مجازة الشريان التاجي بدون مضخة (OPCAB)، وإغلاق العيوب الخلقية عبر القسطرة، وإصلاح الصمامات عن طريق الجلد، فوائد جمّة للمرضى وأنظمة الرعاية الصحية.

- تهدف هذه التقنيات المتقدمة إلى تقليل إصابات المرضى بشكل ملحوظ باستخدام شقوق أصغر أو أساليب تعتمد على القسطرة، متجاوزةً بذلك الحاجة إلى شق كبير في الصدر. ويؤدي هذا النهج الأقل تدخلاً إلى فترات نقاهة أقصر، مما يُمكّن المرضى من العودة إلى حياتهم اليومية بسرعة أكبر مع تخفيف الألم وتقليل المضاعفات.

- وفي نهاية المطاف، يؤدي اعتماد هذه الإجراءات الأقل تدخلاً إلى تحسين كفاءة النظام الصحي من خلال تقليل فترات الإقامة في المستشفى، وخفض مخاطر إعادة الدخول، وتحرير الموارد، مما يدل على ميزة واضحة في رعاية القلب الحديثة.

على سبيل المثال،

- في ديسمبر 2024، ووفقًا للمركز الوطني لمعلومات التكنولوجيا الحيوية، أُجريت مراجعة شاملة لتقييم استخدام ونتائج جراحة مجازة الشريان التاجي بدون مضخة (OPCAB). سلّطت الدراسة الضوء على العديد من المخاوف المتعلقة بالإفراط في استخدام OPCAB، لا سيما في الحالات التي تكون فيها خبرة الجراحين وحجم المؤسسات محدودين. ولوحظ أن OPCAB يرتبط بارتفاع معدلات إعادة التوعية غير المكتملة وانخفاض سالكية الطعم مقارنةً بجراحة مجازة الشريان التاجي باستخدام مضخة.

يُنشئ التحول نحو إجراءات القلب الأقل تدخلاً سوقًا متنامية لتقنيات الأجهزة ذات الصلة. ويستفيد من ذلك المصنّعون الذين يُركزون على حلول مدمجة ومتكاملة وموجهة بالصور. وسيُسهم استمرار جمع الأدلة واعتماد الإرشادات، إلى جانب تدريب الجراحين وإعادة تنظيم التعويضات، في ترسيخ هذه الإجراءات كمعايير رعاية عالمية.

نطاق سوق أجهزة Heartstring وأجهزة التغليف في أوروبا

يتم تقسيم السوق إلى خمسة قطاعات بارزة تعتمد على نوع المنتج والتطبيق ونوع التكنولوجيا والمستخدم النهائي وقناة التوزيع.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق أجهزة القلب والأوعية الدموية في أمريكا الشمالية وأوروبا إلى جهاز مغلق وجهاز قلب. في عام 2025، من المتوقع أن يهيمن قطاع أجهزة القلب والأوعية الدموية على حصة سوقية تبلغ 64.04% نظرًا لدوره المحوري في تسهيل إجراءات القلب الأقل توغلًا والآمنة. وتساهم قدرته على ضمان الوصول المُتحكّم للأوعية الدموية وتقليل المضاعفات الإجرائية في تعزيز انتشاره السريري.

مع ذلك، من المتوقع أن ينمو قطاع أجهزة أوتار القلب بأعلى معدل نمو سنوي مركب قدره 8.2% خلال الفترة المتوقعة. ويعزى هذا النمو السريع إلى تزايد استخدام هذه الأجهزة في جراحات القلب المعقدة التي لا تتطلب استخدام مضخة، وذلك لتحسين نتائج المرضى. ويساهم الابتكار المستمر في تقنية أوتار القلب، الذي يُحسّن سهولة الاستخدام ويُعزز الموثوقية في إجراء عمليات توصيل آمنة، بشكل مباشر في زيادة تفضيلها بين جراحي القلب.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق أجهزة أوتار القلب وأجهزة الإغلاق في أمريكا الشمالية وأوروبا إلى جراحة مجازة الشريان التاجي (CABG)، ومفاغرة الأبهر، وجراحة الصمامات، وغيرها. ويُقسّم هذا السوق أيضًا إلى جراحة مجازة الشريان التاجي (CABG)، ومفاغرة الأبهر، وجراحة الصمامات، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع جراحة مجازة الشريان التاجي (CABG) على حصة سوقية تبلغ 73.17% نظرًا لتزايد عبء مرض الشريان التاجي والتفضيل المتزايد للتقنيات الجراحية بدون مضخة. تستفيد عمليات مجازة الشريان التاجي بشكل كبير من أجهزة أوتار القلب وأجهزة الإغلاق التي تُعزز السلامة وتُقلل من مخاطر الجراحة.

من المتوقع أن يشهد قطاع جراحة مجازة الشريان التاجي (CABG) أسرع نمو، ويعزى هذا النمو إلى ارتفاع معدل الإصابة بأمراض الشرايين التاجية لدى كبار السن، وتطوير تقنيات أقل تدخلاً لإصلاح واستبدال الصمامات. تتطلب هذه الإجراءات المتقدمة أدوات دقيقة وموثوقة، مثل أجهزة أوتار القلب، لضمان نتائج آمنة وفعالة، مما يُسرّع من اعتماد هذا التطبيق.

- حسب نوع التكنولوجيا

بناءً على نوع التكنولوجيا، يُقسّم سوق أجهزة هارتسترينغ وإغلاقها في أمريكا الشمالية وأوروبا إلى يدوي، وآلي، وشبه آلي، وغيرها. في عام 2025، من المتوقع أن يهيمن القطاع اليدوي على حصة سوقية تبلغ 64.07% بفضل انتشاره السريري الواسع، وفعاليته من حيث التكلفة، وسهولة استخدامه في مختلف البيئات الجراحية. تُقدّم أنظمة التدبيس وأجهزة الإغلاق القائمة على المشابك أداءً موثوقًا به مع متطلبات تدريب بسيطة، مما يُعزّز تفضيلها المستمر.

من المتوقع أن يسجل قطاع الجراحة اليدوية أعلى معدل نمو سنوي مركب. ويعزى هذا النمو إلى الطلب المتزايد على دقة جراحية مُحسّنة، واختصار أوقات الإجراءات، وتحقيق نتائج سلامة فائقة. ويُعد دمج التقنيات الآلية مع منصات الجراحة بمساعدة الروبوتات، والسعي لتقليل الأخطاء البشرية في عمليات القلب المعقدة، عوامل رئيسية تُعزز توسعه السريع في السوق.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق أجهزة وتر القلب وأجهزة التغليف في أمريكا الشمالية وأوروبا إلى مستشفيات، ومراكز جراحة القلب، ومعاهد أكاديمية وبحثية، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع المستشفيات على حصة سوقية تبلغ 62.20%، نظرًا لارتفاع عدد جراحات القلب التي تُجرى في مرافق من المستوى الأول والثاني، وإمكانية وصولها إلى بنية تحتية جراحية متطورة. كما تستفيد هذه المؤسسات من تمويل أكبر، وكوادر مؤهلة، وتكامل أحدث تقنيات القلب والأوعية الدموية.

في الوقت نفسه، من المتوقع أن تكون المستشفيات أسرع القطاعات نموًا، بمعدل نمو سنوي مركب قدره 8.4%. ويُعزى نموها إلى التوجه المتزايد نحو التخصص الإجرائي، مما يُمكّن هذه المراكز من تحقيق كفاءة أعلى، ونتائج مرضية فائقة، وتبني أسرع للتقنيات المتخصصة. ومع تحول الرعاية الصحية نحو نماذج قائمة على القيمة، أصبحت هذه المراكز المتخصصة مفضلة بشكل متزايد لتدخلات أمراض القلب والأوعية الدموية المعقدة.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق أجهزة هارتسترينغ وأجهزة التغليف في أمريكا الشمالية وأوروبا إلى مناقصات مباشرة، وموزعين وتجار، ومنصات شراء إلكترونية، وغيرها. في عام 2025، من المتوقع أن يهيمن قطاع المناقصات المباشرة على السوق بحصة سوقية تبلغ 46.39%، بفضل الشراء بالجملة من قِبل المستشفيات الحكومية وشبكات المستشفيات الخاصة الكبيرة. تضمن هذه القناة كفاءة التكلفة، وتبسيط عمليات الشراء، وتسريع الوصول إلى الأجهزة الجراحية المتطورة.

من المتوقع أن يُسجل قطاع المناقصات المباشرة أعلى معدل نمو سنوي مركب خلال فترة التوقعات. ويُعزى هذا التوجه مباشرةً إلى تزايد رقمنة سلاسل توريد الرعاية الصحية. تُوفر هذه المنصات شفافية أكبر في الأسعار، وإمكانية وصول مُحسّنة لمجموعة أوسع من المشترين (بما في ذلك العيادات الصغيرة ومعاهد الأبحاث)، وخدمات لوجستية مُبسّطة، مما يجعلها قناةً أكثر جاذبيةً لتوريد الأجهزة الطبية.

تحليل إقليمي لسوق أجهزة Heartstring وأجهزة التغليف في أوروبا

- تهيمن أوروبا ومن المتوقع أن تهيمن على سوق أجهزة Heartstring وأجهزة التغليف في أوروبا بأكبر حصة إيرادات تبلغ 28.47٪ في عام 2025، ويرجع ذلك في المقام الأول إلى وجود البنية التحتية المتقدمة للرعاية الصحية، والتبني العالي للتقنيات الجراحية المبتكرة، وزيادة الاستثمار في حلول رعاية القلب.

- بالإضافة إلى ذلك، تستفيد المنطقة من وجود لاعبين رئيسيين في السوق، وسياسات السداد المواتية، والانتشار المتزايد لأمراض القلب والأوعية الدموية، وكل ذلك يساهم في النمو المستدام للسوق.

نظرة عامة على سوق أجهزة Heartstring وأجهزة التغليف في أوروبا

يشهد سوق أجهزة القلب والأوعية الدموية الأوروبية نموًا قويًا، مدفوعًا بشكل رئيسي بتقدم السن في المنطقة وما يصاحبه من ارتفاع في أمراض القلب والأوعية الدموية. وهذا يُغذي طلبًا قويًا على جراحات القلب المتقدمة والأقل تدخلاً، حيث تُعدّ أجهزة القلب والأوعية الدموية بالغة الأهمية لضمان سلامة وفعالية الإجراءات، لا سيما في عمليات مجازة الشريان التاجي (CABG) بدون مضخة. علاوة على ذلك، فإن البيئة التنظيمية الصارمة في أوروبا، بما في ذلك لائحة الأجهزة الطبية (MDR)، تُلزم بمعايير عالية لأداء الأجهزة وسلامتها، مما يُعزز الحاجة إلى أجهزة إغلاق موثوقة لحماية أنظمة الدعم الجراحية الحساسة. هذا المزيج من الاحتياجات السريرية والضغوط التنظيمية يُسرّع من اعتماد هذه التقنيات في جميع أنظمة الرعاية الصحية الأوروبية.

نظرة عامة على سوق أجهزة Heartstring وأجهزة التغليف في المملكة المتحدة وأوروبا

من المتوقع أن يشهد سوق المملكة المتحدة نموًا ملحوظًا، مدفوعًا بالمبادرات الاستراتيجية لهيئة الخدمات الصحية الوطنية (NHS) لمعالجة ارتفاع معدل انتشار أمراض القلب والأوعية الدموية. هناك توجه سريري قوي نحو اعتماد إجراءات قلبية أكثر أمانًا وأقل تدخلاً، مما يقلل من مضاعفات ما بعد الجراحة وتكاليف الاستشفاء. وتُعدّ أجهزة Heartstring جزءًا لا يتجزأ من هذا التحول، لا سيما في الجراحات التي لا تحتاج إلى مضخة، إذ تُعزز سلامة الإجراء وفعاليته. ونتيجةً لذلك، تشهد التقنيات المُثبتة سريريًا والفعالة من حيث التكلفة من قِبل هيئات مثل المعهد الوطني للتميز في الرعاية الصحية (NICE) اعتمادًا متسارعًا ضمن نظام الرعاية الصحية المُهيكل في المملكة المتحدة.

نظرة عامة على سوق أجهزة Heartstring وأجهزة التغليف في ألمانيا وأوروبا

من المتوقع أن يشهد سوق أجهزة هارتسترينغ وأجهزة الإغلاق في ألمانيا نموًا مطردًا، مدعومًا بسمعة البلاد المتميزة طبيًا وتبنيها المبكر للتقنيات الجراحية عالية الدقة. يُولي نظام الرعاية الصحية الألماني اهتمامًا بالغًا بالجودة والموثوقية وتحقيق نتائج ممتازة للمرضى، مما يُهيئ بيئة خصبة للأجهزة المتطورة. ويعزى الطلب على أجهزة هارتسترينغ إلى قدرتها على تمكين جراحات قلبية أكثر تحكمًا وأمانًا، بما يتماشى مع المعايير الألمانية العالية. ويدعم هذا النمو شبكة قوية من مراكز القلب المتخصصة وبيئة سداد مواتية للتقنيات الطبية المبتكرة والفعالة.

حصة سوق أجهزة Heartstring وأجهزة التغليف في أوروبا

إن صناعة أجهزة أوتار القلب وأجهزة التغليف يقودها في المقام الأول شركات راسخة، بما في ذلك:

- بيترز الجراحية (فرنسا)

- جيتنج (السويد)

- كارل ستورز (ألمانيا)

أحدث التطورات في سوق أجهزة Heartstring وأجهزة التغليف في أوروبا

- في يوليو 2025، دخلت شركة Getinge في شراكة استراتيجية مع شركة Zimmer Biomet لتوسيع نطاق خدماتها في قطاع مراكز الجراحة الخارجية (ASC). يجمع هذا التعاون بين حلول البنية التحتية والتعقيم التي تقدمها Getinge وتقنيات Zimmer Biomet الجراحية، مما يتيح حلولاً متكاملة وجاهزة للاستخدام لمراكز العيادات الخارجية. تعزز هذه الشراكة نطاق انتشار Getinge في السوق، وتعزز مكانتها في مجال مراكز الجراحة الخارجية، وتدعم نمو الرعاية الجراحية طفيفة التوغل.

- في يوليو 2024، أعلنت شركة جيتنج عن افتتاح مركزها الجديد للخبرة في الهند، في إطار استراتيجيتها التوسعية في آسيا. يقدم هذا المرفق عروضًا عملية لحلول الجراحة المتقدمة، والعناية المركزة، وإعادة المعالجة المعقمة. يُعزز هذا التطور تفاعل جيتنج مع عملائها، وقدراتها التدريبية، ويعزز حضورها في سوق الرعاية الصحية سريع النمو.

- في أكتوبر 2023، استحوذت شركة Getinge على شركة Healthmark Industries Co. Inc. مقابل حوالي 320 مليون دولار أمريكي. تُعدّ Healthmark موردًا رئيسيًا لمواد العناية بالأدوات ومكافحة العدوى. يُعزز هذا الاستحواذ مكانة Getinge في مجال إعادة المعالجة المعقمة، لا سيما في الولايات المتحدة، ويدعم التوسع العالمي لمنتجات Healthmark.

- في ديسمبر 2024، حصلت شركة أرتيفيون على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على إعفاء الأجهزة الإنسانية (HDE) لجهازها الاصطناعي الهجين AMDS، مما يمثل إنجازًا تنظيميًا هامًا. يسمح هذا بالتسويق التجاري المبكر لجهاز AMDS في الولايات المتحدة لعلاج حالات تسلخ الأبهر الحادة من النوع الأول وفقًا لتصنيف ديبكي، والتي تُمثل حوالي 40% من هذه الحالات. كما يحمل الجهاز تصنيف "الاختراق" للاستخدام الإنساني نظرًا لقدرته على إنقاذ حياة مرضى في حالات نادرة وعالية الخطورة. يعزز هذا التطور ريادة أرتيفيون في سوق جراحة القلب الهيكلية وجراحة الأبهر، ويوسع نطاق حضورها السريري، ويمهد الطريق لتغطية أوسع لموافقة ما قبل التسويق (PMA) في المستقبل.

- في نوفمبر 2023، أعلنت شركة أرتيفيون عن اكتمال تسجيل المرضى في تجربتها السريرية PERSEVERE لتركيبة AMDS الهجينة، المخصصة لعلاج التشريح الأبهريّ الحادّ من النوع الأول وفقًا لمعيار ديبكي. وستدعم هذه الدراسة، التي أُجريت في الولايات المتحدة وشارك فيها 93 مريضًا، طلب الحصول على موافقة ما قبل التسويق (PMA) من إدارة الغذاء والدواء الأمريكية (FDA) بحلول عام 2025. يُعزز هذا الإنجاز مكانة أرتيفيون في سوق أجهزة القلب الأبهرية والبنيوية، مُستهدفًا خفض الوفيات والمضاعفات في حالات جراحة الأبهر عالية الخطورة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق أجهزة Heartstring وأجهزة التغليف في أوروبا

1.4 القيود

1.5 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 النمذجة متعددة المتغيرات

2.7 منحنى خط الحياة لنوع المنتج

2.8 المقابلات الأولية مع قادة الرأي الرئيسيين

2.9 شبكة موقف السوق DBMR

2.1 شبكة تغطية المستخدم النهائي للسوق

2.11 تحليل حصة البائع

2.12 المصادر الثانوية

2.13 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 قوى بورتر الخمس

4.2 نموذج تقييم الشركة

4.3 سيناريو الاستيراد والتصدير

4.4 تحليل الإنتاج والاستهلاك

4.5 نظرة عامة على العلامة التجارية

4.5.1 تحديد موقع العلامة التجارية والثقة السريرية

4.5.2 التمايز التنافسي في سوق متطور تكنولوجيًا

4.5.3 النهج المرتكز على الطبيب وقابلية تكيف العلامة التجارية

4.5.4 المشتريات المؤسسية، وقيمة العلامة التجارية، والقوة المالية

4.5.5 التكامل الرقمي ورؤية العلامة التجارية الأوروبية

4.6 سيناريو تغير المناخ

4.6.1 المخاوف البيئية

4.6.2 استجابة الصناعة

4.6.3 دور الحكومة

4.6.4 توصيات المحلل

4.7 سلوك شراء المستهلك لجهاز HeartString

4.7.1 الفعالية السريرية والسلامة

4.7.2 الشراء المبني على التكلفة والقيمة

4.7.3 تفضيلات الجراح ودعم التدريب

4.7.4 الموافقات التنظيمية والامتثال

4.7.5 سمعة العلامة التجارية وعلاقات البائعين

4.8 سلوك شراء المستهلك لجهاز الإغلاق

4.8.1 الابتكار والاحتياجات السريرية

4.8.2 اعتبارات التكلفة وتأثير الميزانية

4.8.3 الثقة في سلامة المواد والتوافق الحيوي

4.8.4 متطلبات الخبرة والتدريب للجراح

4.8.5 القبول التنظيمي واعتماد السوق

4.9 تحليل سلسلة التوريد

4.9.1 شراء المواد الخام ومناظر الموردين

4.9.2 عمليات التصنيع والتجميع

4.9.3 الامتثال التنظيمي وضمان الجودة

4.9.4 التوزيع والخدمات اللوجستية وإدارة المخزون

4.9.5 خدمات ما بعد البيع والتدريب وإدارة دورة الحياة

4.9.6 الخاتمة

4.1 تفاصيل تحليل التكلفة

4.10.1 التصنيع والتجميع ومراقبة الجودة

4.10.2 تكاليف البحث والتطوير والامتثال التنظيمي

4.10.3 التعبئة والتغليف والتعقيم والخدمات اللوجستية

4.10.4 التسويق والتوزيع ودعم ما بعد البيع

4.10.5 الخاتمة

4.11 تحليل النظام البيئي للصناعة

4.11.1 الشركات البارزة

4.11.2 الشركات الصغيرة والمتوسطة الحجم

4.11.3 المستخدمون النهائيون

4.12 متتبع الابتكار والتحليل الاستراتيجي

4.12.1 المشاريع المشتركة

4.12.2 عمليات الدمج والاستحواذ

4.12.3 التراخيص والشراكات

4.12.4 التعاون التكنولوجي

4.12.5 نظرة عامة على الشركة

4.12.6 الخاتمة

4.13 تحليل التسعير - سوق أجهزة هارتسترينغ وأجهزة التغليف الأوروبية

4.13.1 استراتيجية التسعير المتميزة لأجهزة القلب المتخصصة

4.13.2 التسعير بناءً على نوع الجهاز والتطبيق

4.13.3 تأثير الشركة المصنعة على تحديد الأسعار

4.13.4 تكاليف الامتثال للأنظمة والجودة

4.13.5 استراتيجيات التسعير الخاصة بالسوق

4.13.6 نماذج المشتريات وأنظمة العطاءات

4.13.7 تأثير الابتكار والميزات المضافة على التسعير

4.13.8 الخاتمة

4.14 سيناريو هامش الربح

4.14.1 هامش الربح الإجمالي

4.14.2 تقييم هامش الربح التشغيلي

4.14.3 تحليل هامش صافي الربح

4.14.4 نمذجة السيناريوهات: أفضل الحالات، والأساسية، والأسوأ

4.14.5 استراتيجيات لتحسين هوامش الربح

4.15 تغطية المواد الخام

4.15.1 مطاط السيليكون (جهاز وتر القلب)

4.15.2 بوليستر معتم للأشعة (جهاز وتر القلب)

4.15.3 الفولاذ المقاوم للصدأ (أجهزة التغليف)

4.15.4 نيتينول (أجهزة التغليف)

4.15.5 البولي إيثيلين عالي الوزن الجزيئي (UHMWPE) (أجهزة التغليف)

4.16 التطورات التكنولوجية

4.16.1 آليات الختم المتقدمة غير المؤلمة

4.16.2 تصميمات مدمجة ومريحة وسهلة الاستخدام

4.16.3 أنظمة التسليم سريعة النشر

4.16.4 مواد هجينة متوافقة حيوياً لتحسين النتائج

4.16.5 تحسين التصور من خلال تكامل التصوير

4.16.6 التكامل مع المنصات الروبوتية والأقل تدخلاً

4.16.7 التغذية الراجعة القائمة على البيانات والتكامل الرقمي

4.17 تحليل سلسلة القيمة

4.17.1 شراء المواد الخام

4.17.2 البحث والتطوير (R&D)

4.17.3 تصميم المنتج والنماذج الأولية

4.17.4 التصنيع والتجميع

4.17.5 الموافقات التنظيمية وضمان الجودة

4.17.6 التوزيع والخدمات اللوجستية

4.17.7 التسويق والمبيعات

4.17.8 التدريب والدعم الفني

4.17.9 خدمة ما بعد البيع وتكامل التعليقات

4.18 معايير اختيار البائعين

4.18.1 القدرات التكنولوجية وخط أنابيب الابتكار

4.18.2 الامتثال التنظيمي وشهادات الجودة

4.18.3 البنية التحتية للتصنيع وقوة سلسلة التوريد

4.18.4 الدعم السريري والتخصيص وخدمة ما بعد البيع

4.18.5 سمعة السوق وقاعدة العملاء والاستقرار المالي

4.19 التعريفات الجمركية وتأثيرها على السوق

4.19.1 أسعار التعريفات الجمركية الحالية في أسواق الدول الخمس الكبرى

4.19.2 التوقعات: الإنتاج المحلي مقابل الاعتماد على الواردات

4.19.3 ديناميكيات معايير اختيار البائعين

4.19.4 التأثير على سلسلة التوريد

4.19.4.1 شراء المكونات

4.19.4.2 التصنيع والإنتاج

4.19.4.3 الخدمات اللوجستية والتوزيع

4.19.4.4 تحديد الأسعار وموقع السوق

4.19.5 المشاركون في الصناعة: التحركات الاستباقية

4.19.5.1 تحسين سلسلة التوريد

4.19.5.2 التصنيع الإقليمي والتصنيع في المناطق القريبة

4.19.6 التأثير على الأسعار

4.19.7 الميل التنظيمي

4.19.7.1 الضغط على الصناعة للحصول على إعفاءات

4.19.7.2 الاستجابة للسياسة طويلة الأجل

4.19.7.3 اتفاقيات التجارة والتوافق الإقليمي

4.19.8 الخاتمة

5 الإطار التنظيمي

5.1 رموز المنتج

5.2 المعايير المعتمدة

5.3 معايير السلامة

5.3.1 مناولة المواد وتخزينها

5.3.2 النقل والاحتياطات

5.3.3 تحديد المخاطر

5.4 رموز المنتج

5.5 المعايير المعتمدة

5.6 معايير السلامة

5.6.1 مناولة المواد وتخزينها

5.6.2 تحديد المخاطر

5.7 رموز المنتجات (تصنيف آسيا والمحيط الهادئ)

5.8 المعايير المعتمدة

5.9 معايير السلامة

5.9.1 مناولة المواد وتخزينها

5.9.2 النقل والاحتياطات

5.9.3 تحديد المخاطر

5.1 رموز المنتج (تصنيف الجهاز)

5.11 المعايير المعتمدة

5.12 معايير السلامة

5.12.1 مناولة المواد وتخزينها

5.12.2 النقل والاحتياطات

5.12.3 تحديد المخاطر

5.13 رموز المنتج

5.14 المعايير المعتمدة

5.15 معايير السلامة

5.15.1 مناولة المواد وتخزينها

5.15.2 النقل والاحتياطات

5.15.3 تحديد المخاطر

6 نظرة عامة على السوق

6.1 برامج التشغيل

6.1.1 ارتفاع معدل انتشار الاضطرابات الوريدية المزمنة (CVDS) عالميًا

6.1.2 ارتفاع معدل انتشار أمراض القلب والأوعية الدموية (CVDS) عالميًا

6.1.3 زيادة اعتماد تقنيات مجازة الشريان التاجي بدون مضخة ("سلسلة القلب")

6.1.4 التطورات في تكنولوجيا أجهزة أوتار القلب وسهولة استخدامها

6.2 القيود

6.2.1 تزايد التفضيل لإجراءات القلب الأقل تدخلاً

6.2.2 ارتفاع تكلفة الأجهزة ومحدودية السداد في الأسواق النامية

6.3 الفرص

6.3.1 إمكانات النمو في مناطق الرعاية الصحية الناشئة

6.3.2 دمج الذكاء الاصطناعي لتحسين دقة الجراحة

6.3.3 نمو طب القلب عن بعد وتخطيط الإجراءات عن بُعد

6.4 التحديات

6.4.1 التبني غير المتسق عبر المرافق

6.4.2 خطر حدوث مضاعفات بسبب الاستخدام غير السليم للجهاز

7 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا، حسب نوع المنتج

7.1 نظرة عامة

7.2 قم بإغلاق الجهاز

7.3 جهاز هارتسترينغ

8 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا، حسب نوع التكنولوجيا

8.1 نظرة عامة

8.2 دليل

8.3 آلي أو شبه آلي

8.4 آخرون

9 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا، حسب التطبيق

9.1 نظرة عامة

9.2 جراحة مجازة الشريان التاجي (CABG)

9.3 توصيل الأبهر

9.4 جراحة الصمامات

9.5 أخرى

10 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا، حسب المستخدم النهائي

10.1 نظرة عامة

10.2 المستشفيات

10.3 مراكز جراحة القلب

10.4 المعاهد الأكاديمية والبحثية

10.5 آخرون

11 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا، حسب قناة التوزيع

11.1 نظرة عامة

11.2 العطاءات المباشرة

11.3 الموزعون والتجار

11.4 منصات الشراء عبر الإنترنت

11.5 آخرون

12 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا، حسب المنطقة

12.1 أوروبا

12.1.1 ألمانيا

12.1.2 إيطاليا

12.1.3 فرنسا

12.1.4 إسبانيا

12.1.5 المملكة المتحدة

12.1.6 سويسرا

12.1.7 هولندا

12.1.8 بلجيكا

12.1.9 تركيا

12.1.10 روسيا

12.1.11 الدنمارك

12.1.12 النرويج

12.1.13 فنلندا

12.1.14 السويد

12.1.15 بقية أوروبا

13 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: مشهد الشركة

13.1 تحليل أسهم الشركة: عالميًا

14 تحليل SWOT

15 ملف تعريف للشركة

15.1 الحصول على

15.1.1 لمحة عامة عن الشركة

15.1.2 تحليل الإيرادات

15.1.3 تحليل أسهم الشركة

15.1.4 محفظة المنتجات

15.1.5 التطورات/الأخبار الأخيرة

15.2 جراحة بيترز

15.2.1 لمحة عامة عن الشركة

15.2.2 تحليل أسهم الشركة

15.2.3 محفظة المنتجات

15.2.4 التطورات الأخيرة

15.3 كارل ستورز

15.3.1 لمحة عامة عن الشركة

15.3.2 تحليل أسهم الشركة

15.3.3 محفظة المنتجات

15.3.4 التطورات الأخيرة

15.4 شركة أرتيفيون

15.4.1 لمحة عامة عن الشركة

15.4.2 تحليل الإيرادات

15.4.3 محفظة المنتجات

15.4.4 التطورات الأخيرة

15.5 صحة الكاردينال

15.5.1 لمحة عامة عن الشركة

15.5.2 تحليل الإيرادات

15.5.3 محفظة المنتجات

15.5.4 التطورات الأخيرة

15.6 فوميديكا ميديزينتكنيك جي إم بي إتش

15.6.1 لمحة عامة عن الشركة

15.6.2 محفظة المنتجات

15.6.3 التطورات الأخيرة

15.7 هنري شين، المحدودة

15.7.1 لمحة عامة عن الشركة

15.7.2 تحليل الإيرادات

15.7.3 محفظة المنتجات

15.7.4 التطورات الأخيرة

15.8 جونسون آند جونسون

15.8.1 لمحة عامة عن الشركة

15.8.2 تحليل الإيرادات

15.8.3 محفظة المنتجات

15.8.4 التطورات الأخيرة

15.9 مجموعة كيه إل إس مارتن

15.9.1 لمحة عامة عن الشركة

15.9.2 محفظة المنتجات

15.9.3 التطورات الأخيرة

15.1 ميدلاين إندستريز، إل بي

15.10.1 لمحة عن الشركة

15.10.2 محفظة المنتجات

15.10.3 التطورات الأخيرة

15.11 ميدترونيك

15.11.1 لمحة عامة عن الشركة

15.11.2 تحليل الإيرادات

15.11.3 محفظة المنتجات

15.11.4 التطورات الأخيرة

15.12 أوينز وماينور، المحدودة

15.12.1 لمحة عامة عن الشركة

15.12.2 تحليل الإيرادات

15.12.3 محفظة المنتجات

15.12.4 التطورات الأخيرة

15.13 سانتير AE

15.13.1 لمحة عامة عن الشركة

15.13.2 محفظة المنتجات

15.13.3 التطورات الأخيرة

15.14 شركة سونتيك للأدوات

15.14.1 لمحة عامة عن الشركة

15.14.2 محفظة المنتجات

15.14.3 التطورات الأخيرة

15.15 شركة تليفليكس

15.15.1 لمحة عامة عن الشركة

15.15.2 تحليل الإيرادات

15.15.3 محفظة المنتجات

15.15.4 التطورات الأخيرة

15.16 شركة تيرومو

15.16.1 لمحة عن الشركة

15.16.2 تحليل الإيرادات

15.16.3 محفظة المنتجات

15.16.4 التطورات الأخيرة

15.17 مجموعة يونيفار بي إل سي

15.17.1 لمحة عامة عن الشركة

15.17.2 تحليل الإيرادات

15.17.3 محفظة الخدمات

15.17.4 التطورات الأخيرة

16 استبيان

17 تقارير ذات صلة

List of Table

الجدول 1 أنواع الابتكار الاستراتيجي وتأثيرها

الجدول 2: سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 3: سوق أجهزة الإغلاق في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 4: سوق أجهزة الإغلاق في أوروبا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 5: أجهزة هارتسترينغ في سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 6: سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا، حسب نوع التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 7: دليل أوروبا لسوق أجهزة هارتسترينغ وأجهزة التغليف، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 8 دليل أوروبا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 9: سوق أجهزة Heartstring الآلية أو شبه الآلية في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 10 أوروبا والدول الأخرى في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 11: الدول الأوروبية الأخرى في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 12: سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا، حسب الاستخدام، 2018-2032 (بالألف دولار أمريكي)

الجدول 13: سوق جراحة مجازة الشريان التاجي (CABG) في أوروبا في أجهزة وتر القلب وأجهزة التغليف، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 14: سوق جراحة مجازة الشريان التاجي (CABG) في أوروبا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 15: سوق أجهزة توصيل الأبهر في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 16: سوق أجهزة توصيل الأبهر في أوروبا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 17: سوق جراحة الصمامات في أوروبا في أجهزة أوتار القلب وأجهزة الإغلاق، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 18: سوق جراحة الصمامات في أوروبا في أجهزة أوتار القلب وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 19 أوروبا ودول أخرى في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 20: سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 21: مستشفيات أوروبا في سوق أجهزة القلب والأوعية الدموية، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 22: مستشفيات أوروبا في سوق أجهزة القلب والأوعية الدموية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 23: مراكز جراحة القلب في أوروبا في سوق أجهزة وتر القلب وأجهزة التغليف، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 24: مراكز جراحة القلب الأوروبية في سوق أجهزة وتر القلب وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 25: المعاهد الأكاديمية والبحثية الأوروبية في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 26: المعاهد الأكاديمية والبحثية الأوروبية في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 27 أوروبا ودول أخرى في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 28: سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 29: العطاءات المباشرة في أوروبا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 30: العطاءات المباشرة في أوروبا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 31: موزعو وتجار أجهزة هارتسترينغ وأجهزة التغليف في أوروبا، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 32: موزعو وتجار أجهزة هارتسترينغ وأجهزة التغليف في أوروبا، حسب الحجم، 2018-2032 (بالألف دولار أمريكي)

الجدول 33: منصات الشراء عبر الإنترنت في أوروبا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 34 أوروبا ودول أخرى في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب المنطقة، 2018-2032 (بالألف دولار أمريكي)

الجدول 35 البلد

الجدول 36 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 37: سوق أجهزة الإغلاق في أوروبا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 38: سوق أجهزة الإغلاق في أوروبا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 39 سوق جراحة مجازة الشريان التاجي (CABG) في أوروبا في أجهزة وتر القلب وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 40: سوق أوروبا لتوصيل الأبهر في أجهزة وتر القلب وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 41: سوق جراحة الصمامات في أوروبا في أجهزة أوتار القلب وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 42: سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا، حسب نوع التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 43 دليل أوروبا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 44 أوروبا ودول أخرى في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 45 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 46: مستشفيات أوروبا في سوق أجهزة القلب والأوعية الدموية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 47: مراكز جراحة القلب في أوروبا في سوق أجهزة وتر القلب وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 48: المعاهد الأكاديمية والبحثية الأوروبية في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 49: سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 50: العطاءات المباشرة في أوروبا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 51: موزعو وتجار أجهزة هارتسترينغ وأجهزة التغليف في أوروبا، حسب الحجم، 2018-2032 (بالألف دولار أمريكي)

الجدول 52: سوق أجهزة هارتسترينغ وأجهزة التغليف في ألمانيا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 53: أجهزة الإغلاق في سوق أجهزة هارتسترينغ وأجهزة الإغلاق في ألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 54: أجهزة الإغلاق في سوق أجهزة هارتسترينغ وأجهزة الإغلاق في ألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 55: سوق جراحة مجازة الشريان التاجي (CABG) في ألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 56: توصيل الأبهر في سوق أجهزة وتر القلب وأجهزة التغليف في ألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 57: جراحة الصمامات في سوق أجهزة أوتار القلب وأجهزة الإغلاق في ألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 58: سوق أجهزة هارتسترينغ وأجهزة التغليف في ألمانيا، حسب نوع التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 59 دليل ألمانيا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 60: ألمانيا، وغيرها من الدول في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 61: سوق أجهزة هارتسترينغ وأجهزة التغليف في ألمانيا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 62: مستشفيات ألمانيا في سوق أجهزة القلب والأوعية الدموية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 63: مراكز جراحة القلب في ألمانيا في سوق أجهزة وتر القلب وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 64: المعاهد الأكاديمية والبحثية في ألمانيا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 65: سوق أجهزة هارتسترينغ وأجهزة التغليف في ألمانيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 66: العطاءات المباشرة في سوق أجهزة هارتسترينغ وأجهزة التغليف في ألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 67: موزعو وتجار سوق أجهزة هارتسترينغ وأجهزة التغليف في ألمانيا، حسب الحجم، 2018-2032 (بالألف دولار أمريكي)

الجدول 68: سوق أجهزة هارتسترينغ وأجهزة التغليف في إيطاليا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 69: أجهزة الإغلاق في سوق أجهزة هارتسترينغ وأجهزة الإغلاق في إيطاليا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 70: أجهزة الإغلاق في سوق أجهزة هارتسترينغ وأجهزة الإغلاق في إيطاليا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 71 - سوق جراحة مجازة الشريان التاجي (CABG) في إيطاليا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 72: توصيل الأبهر في سوق أجهزة وتر القلب وأجهزة التغليف في إيطاليا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 73: جراحة الصمامات في سوق أجهزة أوتار القلب وأجهزة الإغلاق في إيطاليا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 74: سوق أجهزة هارتسترينغ وأجهزة التغليف في إيطاليا، حسب نوع التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 75 دليل إيطاليا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 76 إيطاليا: آخرون في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 77: سوق أجهزة هارتسترينغ وأجهزة التغليف في إيطاليا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 78: مستشفيات إيطاليا في سوق أجهزة القلب والأوعية الدموية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 79: مراكز جراحة القلب في إيطاليا في سوق أجهزة وتر القلب وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 80: المعاهد الأكاديمية والبحثية في إيطاليا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 81: سوق أجهزة هارتسترينغ وأجهزة التغليف في إيطاليا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 82: العطاءات المباشرة في سوق أجهزة هارتسترينغ وأجهزة التغليف في إيطاليا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 83: موزعو وتجار أجهزة هارتسترينغ وأجهزة التغليف في إيطاليا، حسب الحجم، 2018-2032 (بالألف دولار أمريكي)

الجدول 84: سوق أجهزة هارتسترينغ وأجهزة التغليف في فرنسا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 85: توزيع أجهزة الإغلاق في سوق أجهزة هارتسترينغ وأجهزة الإغلاق في فرنسا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 86: أجهزة الإغلاق في سوق أجهزة هارتسترينغ وأجهزة الإغلاق في فرنسا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 87: سوق جراحة مجازة الشريان التاجي (CABG) في فرنسا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 88: توصيل الأبهر في سوق أجهزة وتر القلب وأجهزة التغليف في فرنسا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 89: جراحة الصمامات في سوق أجهزة أوتار القلب وأجهزة الإغلاق في فرنسا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 90: سوق أجهزة هارتسترينغ وأجهزة التغليف في فرنسا، حسب نوع التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 91 دليل فرنسا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 92 فرنسا، وآخرون في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 93: سوق أجهزة هارتسترينغ وأجهزة التغليف في فرنسا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 94: مستشفيات فرنسا في سوق أجهزة القلب والأوعية الدموية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 95: مراكز جراحة القلب في فرنسا في سوق أجهزة وتر القلب وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 96: المعاهد الأكاديمية والبحثية في فرنسا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 97: سوق أجهزة هارتسترينغ وأجهزة التغليف في فرنسا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 98: العطاءات المباشرة في فرنسا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 99: موزعو وتجار سوق أجهزة هارتسترينغ وأجهزة التغليف في فرنسا، حسب الحجم، 2018-2032 (بالألف دولار أمريكي)

الجدول 100: سوق أجهزة هارتسترينغ وأجهزة التغليف في إسبانيا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٠١: أجهزة الإغلاق في سوق أجهزة هارتسترينغ وأجهزة الإغلاق في إسبانيا، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 102: أجهزة الإغلاق في سوق أجهزة هارتسترينغ وأجهزة الإغلاق في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 103: سوق جراحة مجازة الشريان التاجي (CABG) في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 104: سوق أجهزة توصيل الأبهر وأجهزة التغليف في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 105: جراحة الصمامات في سوق أجهزة أوتار القلب وأجهزة الإغلاق في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 106: سوق أجهزة هارتسترينغ وأجهزة التغليف في إسبانيا، حسب نوع التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 107 دليل إسبانيا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 108 إسبانيا: شركات أخرى في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 109 سوق أجهزة هارتسترينغ وأجهزة التغليف في إسبانيا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 110: مستشفيات إسبانيا في سوق أجهزة القلب والأوعية الدموية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ١١١: مراكز جراحة القلب في إسبانيا في سوق أجهزة وتر القلب وأجهزة التغليف، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول ١١٢: المعاهد الأكاديمية والبحثية في إسبانيا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 113: سوق أجهزة هارتسترينغ وأجهزة التغليف في إسبانيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 114: العطاءات المباشرة في سوق أجهزة هارتسترينغ وأجهزة التغليف في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 115: موزعو وتجار سوق أجهزة هارتسترينغ وأجهزة التغليف في إسبانيا، حسب الحجم، 2018-2032 (بالألف دولار أمريكي)

الجدول 116: سوق أجهزة هارتسترينغ وأجهزة التغليف في المملكة المتحدة، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 117: أجهزة الإغلاق في سوق أجهزة هارتسترينغ وأجهزة الإغلاق في المملكة المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 118: توزيع أجهزة الإغلاق في سوق أجهزة هارتسترينغ وأجهزة الإغلاق في المملكة المتحدة، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 119 - سوق جراحة مجازة الشريان التاجي (CABG) في المملكة المتحدة، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 120: توصيل الأبهر في سوق أجهزة وتر القلب وأجهزة التغليف في المملكة المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 121: جراحة الصمامات في سوق أجهزة أوتار القلب وأجهزة الإغلاق في المملكة المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 122: سوق أجهزة هارتسترينغ وأجهزة التغليف في المملكة المتحدة، حسب نوع التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 123، دليل المملكة المتحدة لسوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 124: الشركات الأخرى في سوق أجهزة هارتسترينغ وأجهزة التغليف في المملكة المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 125 سوق أجهزة هارتسترينغ وأجهزة التغليف في المملكة المتحدة، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 126: مستشفيات المملكة المتحدة في سوق أجهزة القلب والأوعية الدموية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 127: مراكز جراحة القلب في المملكة المتحدة في سوق أجهزة وتر القلب وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 128: المعاهد الأكاديمية والبحثية في المملكة المتحدة في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 129: سوق أجهزة هارتسترينغ وأجهزة التغليف في المملكة المتحدة، حسب قناة التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 130: العطاءات المباشرة في سوق أجهزة هارتسترينغ وأجهزة التغليف في المملكة المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ١٣١: موزعو وتجار المملكة المتحدة في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب الحجم، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 132: سوق أجهزة هارتسترينغ وأجهزة التغليف في سويسرا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 133: أجهزة الإغلاق السويسرية في سوق أجهزة هارتسترينغ وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 134: أجهزة الإغلاق السويسرية في سوق أجهزة هارتسترينغ وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 135: سوق جراحة مجازة الشريان التاجي (CABG) في سويسرا، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 136: سوق توصيل الأبهر في سويسرا في أجهزة وتر القلب وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 137: جراحة الصمامات في سويسرا في سوق أجهزة أوتار القلب وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 138: سوق أجهزة هارتسترينغ وأجهزة التغليف في سويسرا، حسب نوع التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 139 دليل سويسرا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 140 سويسرا: آخرون في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 141: سوق أجهزة هارتسترينغ وأجهزة التغليف في سويسرا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 142: مستشفيات سويسرا في سوق أجهزة القلب والأوعية الدموية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 143: مراكز جراحة القلب في سويسرا في سوق أجهزة وتر القلب وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 144: المعاهد الأكاديمية والبحثية السويسرية في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 145: سوق أجهزة هارتسترينغ وأجهزة التغليف في سويسرا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 146: العطاءات المباشرة في سوق أجهزة هارتسترينغ وأجهزة التغليف في سويسرا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 147: موزعو وتجار سوق أجهزة هارتسترينغ وأجهزة التغليف في سويسرا، حسب الحجم، 2018-2032 (بالألف دولار أمريكي)

الجدول 148: سوق أجهزة هارتسترينغ وأجهزة التغليف في هولندا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 149: أجهزة الإغلاق في هولندا ضمن سوق أجهزة هارتسترينغ وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 150: أجهزة الإغلاق في هولندا ضمن سوق أجهزة هارتسترينغ وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 151: سوق جراحة مجازة الشريان التاجي (CABG) في هولندا، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 152: توصيل الأبهر في سوق أجهزة وتر القلب وأجهزة الإغلاق في هولندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 153: جراحة الصمامات في سوق أجهزة أوتار القلب وأجهزة الإغلاق في هولندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 154: سوق أجهزة هارتسترينغ وأجهزة التغليف في هولندا، حسب نوع التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 155 دليل هولندا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 156 هولندا: آخرون في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 157: سوق أجهزة هارتسترينغ وأجهزة التغليف في هولندا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 158: مستشفيات هولندا في سوق أجهزة القلب والأوعية الدموية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 159: مراكز جراحة القلب في هولندا في سوق أجهزة وتر القلب وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 160: المعاهد الأكاديمية والبحثية الهولندية في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 161: سوق أجهزة هارتسترينغ وأجهزة التغليف في هولندا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 162: العطاءات المباشرة في هولندا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 163: موزعو وتجار سوق أجهزة هارتسترينغ وأجهزة التغليف في هولندا، حسب الحجم، 2018-2032 (بالألف دولار أمريكي)

الجدول 164: سوق أجهزة هارتسترينغ وأجهزة التغليف في بلجيكا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 165: أجهزة الإغلاق البلجيكية في سوق أجهزة هارتسترينغ وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 166: أجهزة الإغلاق البلجيكية في سوق أجهزة هارتسترينغ وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 167: سوق جراحة مجازة الشريان التاجي (CABG) في بلجيكا، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 168: سوق توصيل الأبهر في بلجيكا في أجهزة وتر القلب وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 169: جراحة الصمامات في سوق أجهزة أوتار القلب وأجهزة الإغلاق البلجيكية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 170: سوق أجهزة هارتسترينغ وأجهزة التغليف في بلجيكا، حسب نوع التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 171 دليل بلجيكا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 172: الشركات البلجيكية الأخرى في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 173: سوق أجهزة هارتسترينغ وأجهزة التغليف في بلجيكا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 174: مستشفيات بلجيكا في سوق أجهزة القلب والأوعية الدموية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 175: مراكز جراحة القلب البلجيكية في سوق أجهزة وتر القلب وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 176: المعاهد الأكاديمية والبحثية البلجيكية في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 177: سوق أجهزة هارتسترينغ وأجهزة التغليف في بلجيكا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 178: العطاءات المباشرة في سوق أجهزة هارتسترينغ وأجهزة التغليف البلجيكية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 179: موزعو وتجار أجهزة هارتسترينغ وأجهزة التغليف في بلجيكا، حسب الحجم، 2018-2032 (بالألف دولار أمريكي)

الجدول 180: سوق أجهزة هارتسترينغ وأجهزة التغليف في تركيا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 181: أجهزة الإغلاق المصنوعة في تركيا في سوق أجهزة الإغلاق وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 182: أجهزة الإغلاق التركية في سوق أجهزة الإغلاق وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 183: سوق جراحة مجازة الشريان التاجي (CABG) في تركيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 184: توصيل الأبهر في سوق أجهزة وتر القلب وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 185: جراحة صمامات الديك الرومي في سوق أجهزة أوتار القلب وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 186: سوق أجهزة هارتسترينغ وأجهزة التغليف في تركيا، حسب نوع التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 187: دليل تركيا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 188: تركيا، وغيرها في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 189: سوق أجهزة هارتسترينغ وأجهزة التغليف في تركيا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 190: مستشفيات تركيا في سوق أجهزة القلب والأوعية الدموية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 191: مراكز جراحة القلب في تركيا في سوق أجهزة وتر القلب وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 192: المعاهد الأكاديمية والبحثية في تركيا، بحسب النوع، في سوق أجهزة هارتسترينغ وأجهزة التغليف، 2018-2032 (بالألف دولار أمريكي)

الجدول 193: سوق أجهزة هارتسترينغ وأجهزة التغليف في تركيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 194: العطاءات المباشرة في تركيا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 195: موزعو وتجار تركيا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب الحجم، 2018-2032 (بالألف دولار أمريكي)

الجدول 196: سوق أجهزة هارتسترينغ وأجهزة التغليف في روسيا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 197: أجهزة الإغلاق في سوق أجهزة هارتسترينغ وأجهزة الإغلاق في روسيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 198: أجهزة الإغلاق في سوق أجهزة هارتسترينغ وأجهزة الإغلاق في روسيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 199: سوق جراحة مجازة الشريان التاجي (CABG) في روسيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 200: توصيل الأبهر في سوق أجهزة وتر القلب وأجهزة التغليف في روسيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢٠١: جراحة الصمامات في سوق أجهزة أوتار القلب وأجهزة التغليف في روسيا، حسب النوع، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 202: سوق أجهزة هارتسترينغ وأجهزة التغليف في روسيا، حسب نوع التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 203 دليل روسيا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 204: روسيا ودول أخرى في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 205: سوق أجهزة هارتسترينغ وأجهزة التغليف في روسيا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 206: المستشفيات الروسية في سوق أجهزة القلب والأوعية الدموية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 207: مراكز جراحة القلب في روسيا في سوق أجهزة وتر القلب وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 208: المعاهد الأكاديمية والبحثية الروسية في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 209: سوق أجهزة هارتسترينغ وأجهزة التغليف في روسيا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 210: العطاءات المباشرة في سوق أجهزة هارتسترينغ وأجهزة التغليف في روسيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢١١: موزعو وتجار سوق أجهزة هارتسترينغ وأجهزة التغليف في روسيا، حسب الحجم، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 212: سوق أجهزة هارتسترينغ وأجهزة التغليف في الدنمارك، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 213: أجهزة الإغلاق الدنماركية في سوق أجهزة هارتسترينغ وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 214: أجهزة الإغلاق الدنماركية في سوق أجهزة هارتسترينغ وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 215: سوق جراحة مجازة الشريان التاجي (CABG) في الدنمارك، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 216: توصيل الأبهر في سوق أجهزة وتر القلب وأجهزة الإغلاق في الدنمارك، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 217: جراحة الصمامات في الدنمارك في سوق أجهزة أوتار القلب وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 218: سوق أجهزة هارتسترينغ وأجهزة التغليف في الدنمارك، حسب نوع التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 219: دليل الدنمارك في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 220: الدنمارك: جهات أخرى في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 221: سوق أجهزة هارتسترينغ وأجهزة التغليف في الدنمارك، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 222: مستشفيات الدنمارك في سوق أجهزة القلب والأوعية الدموية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 223: مراكز جراحة القلب في الدنمارك في سوق أجهزة وتر القلب وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 224: المعاهد الأكاديمية والبحثية في الدنمارك في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 225: سوق أجهزة هارتسترينغ وأجهزة التغليف في الدنمارك، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 226: العطاءات المباشرة في الدنمارك في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 227: موزعو وتجار الدنمارك في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب الحجم، 2018-2032 (بالألف دولار أمريكي)

الجدول 228: سوق أجهزة هارتسترينغ وأجهزة التغليف في النرويج، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 229: سوق أجهزة الإغلاق وأجهزة الإغلاق في النرويج، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 230: سوق أجهزة الإغلاق وأجهزة التغليف النرويجية، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 231: سوق جراحة مجازة الشريان التاجي (CABG) في النرويج، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 232: توصيل الأبهر في سوق أجهزة وتر القلب وأجهزة التغليف في النرويج، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 233: جراحة الصمامات في النرويج في سوق أجهزة أوتار القلب وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 234: سوق أجهزة هارتسترينغ وأجهزة التغليف في النرويج، حسب نوع التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 235 دليل النرويج في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 236 النرويج: آخرون في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 237: سوق أجهزة هارتسترينغ وأجهزة التغليف في النرويج، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 238: مستشفيات النرويج في سوق أجهزة القلب والأوعية الدموية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 239: مراكز جراحة القلب في النرويج في سوق أجهزة وتر القلب وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 240: المعاهد الأكاديمية والبحثية في النرويج في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 241: سوق أجهزة هارتسترينغ وأجهزة التغليف في النرويج، حسب قناة التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 242: العطاءات المباشرة في النرويج في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢٤٣: موزعو وتجار النرويج في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب الحجم، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 244: سوق أجهزة هارتسترينغ وأجهزة التغليف في فنلندا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 245: أجهزة الإغلاق الفنلندية في سوق أجهزة هارتسترينغ وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 246: أجهزة الإغلاق الفنلندية في سوق أجهزة هارتسترينغ وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 247: سوق جراحة مجازة الشريان التاجي (CABG) في فنلندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 248: سوق أجهزة توصيل الأبهر في فنلندا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 249: جراحة الصمامات في فنلندا في سوق أجهزة أوتار القلب وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 250: سوق أجهزة هارتسترينغ وأجهزة التغليف في فنلندا، حسب نوع التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 251 دليل فنلندا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 252 فنلندا: آخرون في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 253: سوق أجهزة هارتسترينغ وأجهزة التغليف في فنلندا، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 254: مستشفيات فنلندا في سوق أجهزة القلب والأوعية الدموية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 255: مراكز جراحة القلب الفنلندية في سوق أجهزة وتر القلب وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 256: المعاهد الأكاديمية والبحثية الفنلندية في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 257: سوق أجهزة هارتسترينغ وأجهزة التغليف في فنلندا، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 258: العطاءات المباشرة الفنلندية في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 259: موزعو وتجار فنلندا في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب الحجم، 2018-2032 (بالألف دولار أمريكي)

الجدول 260: سوق أجهزة هارتسترينغ وأجهزة التغليف في السويد، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 261: أجهزة الإغلاق في السويد في سوق أجهزة هارتسترينغ وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 262: أجهزة الإغلاق في السويد في سوق أجهزة هارتسترينغ وأجهزة الإغلاق، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 263: سوق جراحة مجازة الشريان التاجي (CABG) في السويد، حسب النوع، 2018-2032 (بآلاف الدولارات الأمريكية)

الجدول 264: توصيل الأبهر في سوق أجهزة وتر القلب وأجهزة الإغلاق في السويد، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 265: جراحة الصمامات في سوق أجهزة أوتار القلب وأجهزة الإغلاق في السويد، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 266: سوق أجهزة هارتسترينغ وأجهزة التغليف في السويد، حسب نوع التكنولوجيا، 2018-2032 (بالألف دولار أمريكي)

الجدول 267: دليل السويد لسوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 268: السويد، وغيرها من الدول في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 269: سوق أجهزة هارتسترينغ وأجهزة التغليف في السويد، حسب المستخدم النهائي، 2018-2032 (بالألف دولار أمريكي)

الجدول 270: مستشفيات السويد في سوق أجهزة القلب والأوعية الدموية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 271: مراكز جراحة القلب السويدية في سوق أجهزة وتر القلب وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 272: المعاهد الأكاديمية والبحثية السويدية في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 273: سوق أجهزة هارتسترينغ وأجهزة التغليف في السويد، حسب قنوات التوزيع، 2018-2032 (بالألف دولار أمريكي)

الجدول 274: العطاءات المباشرة في السويد في سوق أجهزة هارتسترينغ وأجهزة التغليف، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول ٢٧٥: موزعو وتجار أجهزة هارتسترينغ وأجهزة التغليف في السويد، حسب الحجم، ٢٠١٨-٢٠٣٢ (بالألف دولار أمريكي)

الجدول 276 سوق أجهزة هارتسترينغ وأجهزة التغليف في بقية أوروبا، حسب نوع المنتج، 2018-2032 (بالألف دولار أمريكي)

List of Figure

الشكل 1: سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: التجزئة

الشكل 2: سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: مثلثات البيانات

الشكل 3: سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: تحليل DROC

الشكل 4: سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: تحليل أوروبا مقابل التحليل الإقليمي

الشكل 5: سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: تحليل أبحاث الشركة

الشكل 6: سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: التركيبة السكانية للمقابلات

الشكل 7: سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: شبكة مواقع سوق DBMR

الشكل 8 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: شبكة تغطية المستخدم النهائي للسوق

الشكل 9: سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: تحليل حصة البائعين

الشكل 10 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: التجزئة

الشكل 11 الملخص التنفيذي

الشكل 12 القرارات الاستراتيجية

الشكل 13 يتكون سوق أجهزة Heartstring وأجهزة التغليف الأوروبية من قطاعين، حسب نوع المنتج (2024)

الشكل 14 من المتوقع عالميًا أن يؤدي ارتفاع معدل انتشار أمراض القلب والأوعية الدموية (CVDS) إلى دفع سوق أجهزة القلب والأوعية الدموية في أوروبا في الفترة المتوقعة من 2025 إلى 2032

الشكل 15 من المتوقع أن يشكل قطاع نوع المنتج أكبر حصة في سوق أجهزة Heartstring وأجهزة التغليف الأوروبية في عامي 2025 و2032

الشكل 16 سيناريو الاستيراد والتصدير (بالألف دولار أمريكي)

الشكل 17 تحليل الإنتاج والاستهلاك: سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا

الشكل 18 تحليل DROC

الشكل 19: سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب نوع المنتج، 2024

الشكل 20: سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب نوع المنتج، من عام 2025 إلى عام 2032 (بالألف دولار أمريكي)

الشكل 21 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب نوع المنتج، معدل النمو السنوي المركب (2025-2032)

الشكل 22 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب نوع المنتج، منحنى لايف لاين

الشكل 23 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب نوع التكنولوجيا، 2024

الشكل 24 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب نوع التكنولوجيا، من 2025 إلى 2032 (بالألف دولار أمريكي)

الشكل 25 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب نوع التكنولوجيا، ومعدل النمو السنوي المركب (2025-2032)

الشكل 26 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب نوع التكنولوجيا، منحنى لايف لاين

الشكل 27 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب التطبيق، 2024

الشكل 28 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب التطبيق، 2025 إلى 2032 (بالألف دولار أمريكي)

الشكل 29 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب التطبيق، معدل النمو السنوي المركب (2025-2032)

الشكل 30 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب التطبيق، منحنى لايف لاين

الشكل 31 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب المستخدم النهائي، 2024

الشكل 32 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب المستخدم النهائي، من 2025 إلى 2032 (بالألف دولار أمريكي)

الشكل 33 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب المستخدم النهائي، معدل النمو السنوي المركب (2025-2032)

الشكل 34 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب المستخدم النهائي، منحنى لايف لاين

الشكل 35 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب قناة التوزيع، 2024

الشكل 36 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب قنوات التوزيع، من 2025 إلى 2032 (بالألف دولار أمريكي)

الشكل 37 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب قناة التوزيع، معدل النمو السنوي المركب (2025-2032)

الشكل 38 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حسب قناة التوزيع، منحنى لايف لاين

الشكل 39: سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: لمحة عامة (2024)

الشكل 40 سوق أجهزة هارتسترينغ وأجهزة التغليف في أوروبا: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.