Europe Hereditary Cancer Testing Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

3.02 Billion

USD

7.69 Billion

2025

2033

USD

3.02 Billion

USD

7.69 Billion

2025

2033

| 2026 –2033 | |

| USD 3.02 Billion | |

| USD 7.69 Billion | |

| % | |

|

تقسيم سوق اختبارات السرطان الوراثي في أوروبا، حسب نوع الاختبار (مجموعة متعددة اللوحات، واختبار جيني أحادي الموقع)، ونوع التشخيص (الخزعة، والتصوير، والاختبارات المعملية)، والتكنولوجيا (التسلسل، وتفاعل البوليميراز المتسلسل (PCR)، والمصفوفات الدقيقة)، ونوع المرض (متلازمة سرطان الثدي والمبيض الوراثي، ومتلازمة كودن، ومتلازمة لينش، ومتلازمات سرطان الدم والأورام الدموية الوراثية، وداء السلائل الورمي الغدي العائلي (FAP)، ومتلازمة لي-فراوميني، ومرض فون هيبل-لينداو، ومتلازمات الأورام الصماء المتعددة (MEN))، والمستخدم النهائي (المستشفيات، والعيادات، والمختبرات، ومراكز الأشعة، ومراكز التشخيص، وغيرها)، وقناة التوزيع (المناقصات المباشرة ومبيعات التجزئة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق اختبارات السرطان الوراثي في أوروبا

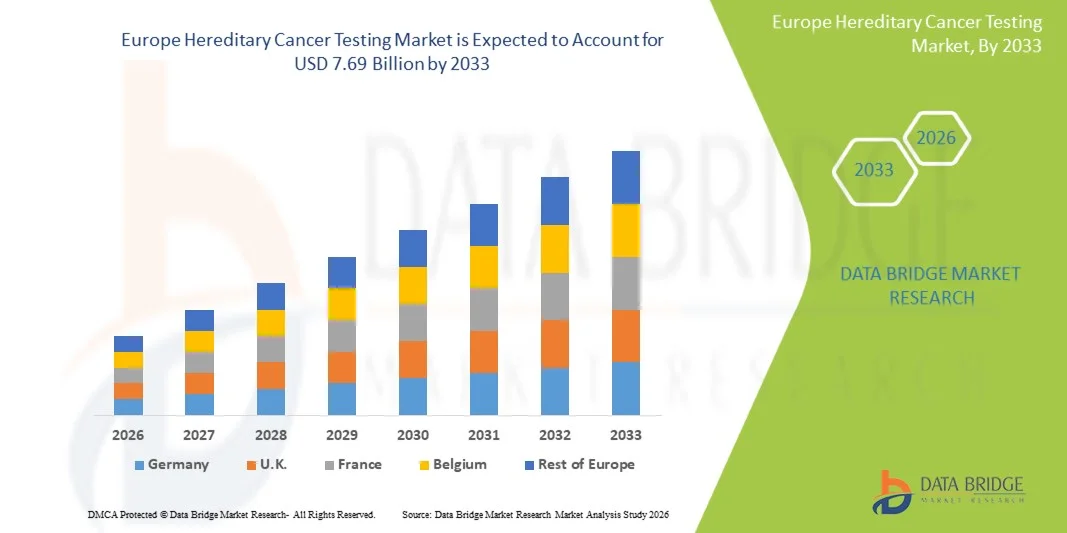

- بلغت قيمة سوق اختبارات السرطان الوراثي في أوروبا 3.02 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 7.69 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 12.40% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى التطورات المتزايدة في تقنيات التسلسل الجيني والتوسع في تبني الطب الدقيق، مما يتيح الكشف المبكر والتقييم الشخصي لمخاطر السرطانات الوراثية في جميع أنحاء أنظمة الرعاية الصحية العالمية

- علاوة على ذلك، فإن ازدياد الوعي بالاضطرابات الوراثية، إلى جانب تزايد توافر خدمات الاستشارة والتشخيص الوراثي، يعزز الطلب على حلول اختبار السرطان الوراثي، مما يساهم بشكل كبير في نمو هذا القطاع.

تحليل سوق اختبارات السرطان الوراثي في أوروبا

- تُعدّ حلول الاختبارات الجينية الذكية، بما في ذلك اختبارات السرطان الوراثي، مكونات بالغة الأهمية لأنظمة الرعاية الصحية الدقيقة الحديثة، وذلك لقدرتها على الكشف المبكر عن مخاطر الإصابة بالسرطان الوراثي، ودعم قرارات العلاج الشخصية، وتمكين استراتيجيات الرعاية الصحية الوقائية في كل من البيئات السريرية والبحثية.

- يرجع الطلب المتزايد على اختبارات السرطان الوراثي في المقام الأول إلى ارتفاع مستوى الوعي بالاضطرابات الوراثية، وزيادة اعتماد الطب الدقيق، والتقدم المستمر في تقنيات التسلسل الجيني.

- هيمنت المملكة المتحدة على سوق اختبارات السرطان الوراثي في أوروبا بحصة إيرادات بلغت حوالي 40.2% في عام 2025، وذلك بفضل بنيتها التحتية المتطورة للرعاية الصحية، وبرامج الفحص الوطنية القوية، والوعي العالي بالاضطرابات الوراثية، والتبني المبكر للطب الدقيق. وشهدت البلاد نموًا كبيرًا مدفوعًا بتوسيع نطاق الوصول إلى الاختبارات الجينية والمبادرات التشخيصية القوية المدعومة من هيئة الخدمات الصحية الوطنية.

- من المتوقع أن تكون ألمانيا أسرع الدول نموًا في سوق اختبارات السرطان الوراثي في أوروبا خلال الفترة المتوقعة، بمعدل نمو سنوي مركب متوقع يبلغ حوالي 9.1%، وذلك بفضل زيادة الاستثمارات في أبحاث الجينوم، وتزايد اعتماد الطب الدقيق، وأنظمة سداد تكاليف الرعاية الصحية القوية، والتوسع في استخدام تقنيات التشخيص المتقدمة.

- استحوذ قطاع مجموعات اللوحات المتعددة على الحصة الأكبر من إيرادات السوق بنسبة 58.3% في عام 2025، مدفوعًا بقدرته على فحص جينات متعددة في وقت واحد لمجموعة واسعة من السرطانات الوراثية.

نطاق التقرير وتجزئة سوق اختبارات السرطان الوراثي في أوروبا

|

صفات |

رؤى رئيسية حول سوق اختبارات السرطان الوراثي |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق اختبارات السرطان الوراثي في أوروبا

" تحسين الراحة من خلال الذكاء الاصطناعي والتكامل الرقمي "

- يُعدّ التكامل المتزايد للذكاء الاصطناعي ، ومنصات المعلوماتية الحيوية المتقدمة، وأنظمة الصحة الرقمية، اتجاهًا هامًا ومتسارعًا في سوق اختبارات السرطان الوراثي في أوروبا، وذلك لتعزيز دقة الاختبارات وسهولة الوصول إليها وراحة المرضى. ويساهم هذا التكامل في تحسين سرعة ودقة تقييم المخاطر الجينية، وتمكين اتخاذ قرارات رعاية صحية أكثر تخصيصًا.

- على سبيل المثال، تستخدم مختبرات التشخيص بشكل متزايد منصات تحليل الجينوم المدعومة بالذكاء الاصطناعي لتفسير المتغيرات الجينية المعقدة المرتبطة بالسرطانات الوراثية مثل طفرات BRCA1/BRCA2 بسرعة، مما يقلل من وقت الاستجابة ويحسن كفاءة التشخيص.

- يُتيح دمج الذكاء الاصطناعي في اختبارات السرطان الوراثي إمكانيات متقدمة مثل نمذجة المخاطر التنبؤية، وتحديد أنماط الطفرات عبر مجموعات البيانات الجينومية الكبيرة، وتحسين تفسير المتغيرات ذات الأهمية غير المؤكدة (VUS)، مما يدعم اتخاذ قرارات سريرية أكثر دقة.

- علاوة على ذلك، يسمح التكامل الرقمي للصحة بمشاركة نتائج اختبارات السرطان الوراثي بسلاسة مع السجلات الصحية الإلكترونية، مما يُمكّن الأطباء من الوصول إلى الملفات الجينية للمرضى في الوقت الفعلي وتصميم استراتيجيات وقائية أو علاجية أكثر استهدافًا.

- كما أن التوسع المتزايد في استخدام منصات التطبيب عن بعد والاستشارات الوراثية الرقمية يعزز وصول المرضى إلى خدمات فحص السرطان الوراثي، لا سيما في المناطق النائية أو التي تعاني من نقص الخدمات في جميع أنحاء أوروبا.

- يُحدث هذا التوجه نحو التشخيص الجينومي عالي الترابط والقائم على البيانات والمدعوم بالذكاء الاصطناعي تحولاً جذرياً في ممارسات فحص السرطان الوراثي، حيث تستثمر الشركات والمختبرات بشكل متزايد في حلول الأتمتة والتحليلات الذكية.

ديناميكيات سوق اختبارات السرطان الوراثي في أوروبا

السائق

"تزايد الطلب على الكشف المبكر عن السرطان والطب الدقيق"

- يُعدّ تزايد عبء السرطانات الوراثية وتنامي الوعي بأهمية الفحص الجيني المبكر من العوامل الرئيسية التي تُحفّز سوق اختبارات السرطان الوراثي في أوروبا.

- فعلى سبيل المثال، تشجع مبادرات الفحص الوطنية المتوسعة والتعاون البحثي في جميع أنحاء أوروبا على اعتماد الاختبارات الجينية للأفراد الذين لديهم تاريخ عائلي للإصابة بأنواع معينة من السرطان مثل سرطان الثدي والمبيض والقولون والمستقيم.

- مع تزايد اهتمام المرضى ومقدمي الرعاية الصحية بالرعاية الصحية الوقائية، أصبح اختبار السرطان الوراثي أداة أساسية لتحديد الأفراد المعرضين لخطر الإصابة وتمكين استراتيجيات التدخل المبكر.

- علاوة على ذلك، فقد أدت التطورات في تقنيات التسلسل من الجيل التالي (NGS) إلى تحسين دقة الاختبار وقابليته للتوسع وتكلفته بشكل كبير، مما أدى إلى توسيع نطاق الوصول إلى خدمات الاختبارات الجينية في مختلف البيئات السريرية.

- إن تزايد اعتماد أساليب الطب الدقيق، حيث يتم تصميم استراتيجيات العلاج بناءً على الملفات الجينية، يزيد من تسارع الطلب على اختبارات السرطان الوراثي في جميع مسارات رعاية مرضى الأورام.

ضبط النفس/التحدي

" مخاوف تتعلق بخصوصية البيانات والتكلفة العالية للاختبارات الجينية "

- تمثل المخاوف المتعلقة بخصوصية البيانات الجينية والتعامل الأخلاقي مع معلومات المرضى الحساسة تحديًا كبيرًا أمام التوسع في استخدام اختبارات السرطان الوراثي في أوروبا

- تتضمن الاختبارات الجينية بيانات شخصية وعائلية بالغة الحساسية، مما يثير مخاوف بشأن أمن البيانات، وإدارة الموافقة، وإمكانية إساءة استخدام المعلومات الجينية من قبل أطراف ثالثة.

- فعلى سبيل المثال، تفرض الأطر التنظيمية الصارمة مثل اللائحة العامة لحماية البيانات (GDPR) في أوروبا متطلبات امتثال معقدة على مقدمي خدمات الاختبارات الجينية، مما يزيد من التعقيد التشغيلي والتكلفة.

- بالإضافة إلى ذلك، فإن التكلفة المرتفعة نسبياً لفحوصات السرطان الوراثي الشاملة، وخاصة تلك التي تعتمد على تقنيات التسلسل المتقدمة، قد تحد من إمكانية الوصول إليها بالنسبة لبعض فئات المرضى على الرغم من تزايد التغطية التأمينية في بعض البلدان.

- على الرغم من انخفاض التكاليف تدريجياً بفضل التطورات التكنولوجية، إلا أن القدرة على تحمل التكاليف لا تزال تشكل عائقاً أمام برامج الفحص على مستوى السكان الأوسع نطاقاً.

- سيكون التصدي لهذه التحديات من خلال أطر حماية بيانات أقوى، وسياسات سداد محسّنة، وابتكارات اختبار فعّالة من حيث التكلفة، أمراً بالغ الأهمية لتحقيق نمو مستدام في السوق.

نطاق سوق اختبارات السرطان الوراثي في أوروبا

يتم تقسيم السوق على أساس نوع الاختبار، ونوع التشخيص، والتكنولوجيا، ونوع المرض، والمستخدم النهائي، وقناة التوزيع.

• حسب نوع الاختبار

استنادًا إلى نوع الاختبار، ينقسم سوق اختبارات السرطان الوراثي في أوروبا إلى مجموعتين: مجموعة الاختبارات متعددة اللوحات واختبارات الجينات أحادية الموقع. استحوذت مجموعة الاختبارات متعددة اللوحات على الحصة الأكبر من إيرادات السوق بنسبة 58.3% في عام 2025، مدفوعةً بقدرتها على فحص جينات متعددة في وقت واحد لمجموعة واسعة من السرطانات الوراثية. توفر هذه الاختبارات تقييمًا شاملًا للمخاطر، مما يُمكّن من الكشف المبكر ووضع استراتيجيات الرعاية الوقائية. يُساهم ازدياد الوعي بالاستعداد الوراثي للإصابة بالسرطان بشكل كبير في تعزيز الطلب. كما يدعم التوسع في استخدام تقنيات الجينوم المتقدمة هذا النمو. ويُعزز تزايد الإقبال على الاختبارات الفعالة من حيث التكلفة والوقت من استخدامها. ويُعزز توسع الطب الشخصي من اعتماد هذه الاختبارات في الممارسة السريرية. كما يُحسّن توافر اللوحات القائمة على تقنية التسلسل الجيني من الجيل التالي (NGS) من دقة التشخيص. ويُساهم ارتفاع معدل انتشار متلازمات السرطان الوراثي في زيادة الطلب. ويُفضل مقدمو الرعاية الصحية بشكل متزايد اختبارات الجينات المتعددة لتحقيق نتائج سريرية أفضل. وتضمن هذه العوامل مجتمعةً هيمنة مجموعة الاختبارات متعددة اللوحات.

من المتوقع أن يشهد قطاع الاختبارات الجينية أحادية الموقع أسرع معدل نمو سنوي مركب بنسبة 9.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على اختبارات الطفرات المستهدفة في العائلات التي لديها متغيرات جينية معروفة. تتميز هذه الاختبارات بدقة عالية وفعالية من حيث التكلفة لتحليل جينات محددة. كما يدعم ارتفاع مستوى الوعي بين الأفراد المعرضين لخطر الإصابة نمو هذا القطاع. ويساهم توسع خدمات الاستشارة الوراثية في زيادة الإقبال على هذه الاختبارات. كما أن زيادة التغطية التأمينية للاختبارات المستهدفة تعزز الطلب عليها. ويساهم تزايد استخدامها في التشخيص التأكيدي في تقوية هذا القطاع. وتساهم التطورات التكنولوجية في تحسين كفاءة الاختبارات وتقليل وقت إنجازها. كل هذه العوامل تجعل الاختبارات الجينية أحادية الموقع القطاع الأسرع نموًا.

• حسب نوع التشخيص

استنادًا إلى نوع التشخيص، يُقسّم السوق إلى الخزعة، والتصوير، والفحوصات المخبرية. استحوذت الفحوصات المخبرية على الحصة الأكبر من إيرادات السوق بنسبة 49.6% في عام 2025، مدفوعةً بالاستخدام المتزايد للفحوصات الجينية القائمة على الدم واللعاب للكشف عن خطر الإصابة بالسرطان. توفر الفحوصات المخبرية دقة عالية وقابلية للتوسع، مما يجعلها مناسبة لفحص أعداد كبيرة من السكان. يدعم الطلب المتزايد على الكشف المبكر عن السرطان هذا النمو. كما أن زيادة توافر مختبرات التشخيص الجزيئي المتقدمة يُعزز الإقبال عليها. ويُساهم الوعي المتزايد ببرامج الفحص الجيني في زيادة استخدامها. كما يُعزز توسع خدمات التشخيص في المستشفيات الطلب عليها. وتُحسّن التطورات التكنولوجية في مجال التسلسل من دقة النتائج. ويُعزز التكامل المتزايد لأتمتة المختبرات من كفاءتها. تضمن هذه العوامل هيمنة قطاع الفحوصات المخبرية.

من المتوقع أن يشهد قطاع الخزعات أسرع معدل نمو سنوي مركب بنسبة 10.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بدوره المحوري في تأكيد وجود السرطان وتحليل الطفرات الجينية. ولا تزال الخزعة المعيار الذهبي للتشخيص النسيجي. ويدعم ارتفاع معدلات الإصابة بالسرطان عالميًا الطلب عليها. كما أن تزايد استخدام تقنيات الخزعة طفيفة التوغل يعزز اعتمادها. ويساهم التكامل المتزايد مع التحليل الجيني في تعزيز فائدتها السريرية. ويؤدي توسع مراكز الأورام إلى زيادة حجم الإجراءات. وتُحسّن التحسينات التكنولوجية من سلامة ودقة هذه التقنية. كل هذه العوامل تجعل الخزعة القطاع الأسرع نموًا.

• بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يُقسّم السوق إلى التسلسل الجيني، وتفاعل البوليميراز المتسلسل (PCR)، والمصفوفات الدقيقة. استحوذ قطاع التسلسل الجيني على الحصة الأكبر من إيرادات السوق بنسبة 55.1% في عام 2025، مدفوعًا بالتطورات السريعة في تقنيات التسلسل الجيني من الجيل التالي (NGS). يُمكّن التسلسل الجيني من الكشف الشامل عن الطفرات الجينية المرتبطة بالسرطانات الوراثية. ويُسهم انخفاض تكلفة منصات NGS في زيادة الإقبال عليها. كما يُعزز الطلب المتزايد على الطب الدقيق استخدامها. وتُعزز مبادرات البحث الجينومي المتوسعة النمو. وتجعل الدقة العالية والرؤى الجينية العميقة التسلسل الجيني خيارًا مفضلًا للغاية. وتُعزز التطبيقات السريرية المتزايدة في علم الأورام الطلب عليه. كما يدعم التكامل المتزايد في سير العمل التشخيصي التوسع. وتضمن هذه العوامل هيمنة تقنية التسلسل الجيني.

من المتوقع أن يشهد قطاع تفاعل البوليميراز المتسلسل (PCR) أسرع معدل نمو سنوي مركب بنسبة 9.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بفعاليته من حيث التكلفة وسهولة الوصول إليه في مختبرات التشخيص. يتميز تفاعل البوليميراز المتسلسل بكفاءة عالية في تضخيم الجينات المستهدفة والكشف عن الطفرات. ويدعم تزايد استخدامه في الفحص المبكر هذا النمو. كما أن ارتفاع الطلب على أدوات التشخيص السريع يعزز اعتماده. ويساهم توسيع نطاق مرافق الاختبار اللامركزية في تحسين إمكانية الوصول إليه. وتؤدي التحسينات التكنولوجية إلى زيادة حساسيته ودقته. ويعزز تزايد استخدامه في البيئات ذات الموارد المحدودة الطلب عليه. كل هذه العوامل تجعل من تفاعل البوليميراز المتسلسل أسرع قطاعات التكنولوجيا نموًا.

• حسب نوع المرض

استنادًا إلى نوع المرض، يُقسّم السوق إلى متلازمات سرطان الثدي والمبيض الوراثي، ومتلازمة كودن، ومتلازمة لينش، ومتلازمات سرطان الدم والأورام الدموية الوراثية، وداء السلائل الورمي الغدي العائلي (FAP)، ومتلازمة لي-فراوميني، ومرض فون هيبل-لينداو، ومتلازمات الأورام الصماء المتعددة (MEN). استحوذت متلازمات سرطان الثدي والمبيض الوراثي على الحصة الأكبر من إيرادات السوق بنسبة 32.8% في عام 2025، مدفوعةً بارتفاع معدل انتشار طفرات جيني BRCA1 وBRCA2. يدعم ازدياد الوعي بمخاطر الإصابة بسرطان الثدي الوراثي الطلب على الفحوصات بقوة. كما يُسهم ارتفاع معدل الإصابة بسرطان الثدي والمبيض عالميًا في تعزيز النمو. يُعزز توسيع برامج الفحص الكشف المبكر. ويزيد توفر العلاجات الموجهة من الإقبال على الفحوصات. يدعم تزايد استخدام الفحوصات الجينية الوقائية بين الأفراد المعرضين لخطر الإصابة الطلب. تُعزز مبادرات الرعاية الصحية التي تُشجع التشخيص المبكر نمو هذا القطاع. تضمن هذه العوامل هيمنة هذا القطاع من الأمراض.

من المتوقع أن يشهد قطاع متلازمة لينش أسرع معدل نمو سنوي مركب بنسبة 10.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد الوعي بمخاطر سرطان القولون والمستقيم الوراثي. وتدعم برامج الفحص الجيني المتزايدة الكشف المبكر، كما أن ارتفاع مستوى الوعي بين الأطباء يعزز معدلات التشخيص، ويساهم توسيع نطاق الفحوصات العائلية في تحسين كفاءة الكشف، فضلًا عن زيادة تبني استراتيجيات الوقاية من الأورام، والتقدم التكنولوجي في الاختبارات الجينية الذي يعزز الدقة. كل هذه العوامل تجعل متلازمة لينش قطاع الأمراض الأسرع نموًا.

• من قبل المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات، وعيادات، ومختبرات، ومراكز أشعة، ومراكز تشخيص، وغيرها. استحوذ قطاع مراكز التشخيص على الحصة الأكبر من إيرادات السوق بنسبة 41.7% في عام 2025، مدفوعًا بالطلب المتزايد على خدمات الاختبارات الجينية المتخصصة. توفر مراكز التشخيص بنية تحتية متطورة وكوادر متخصصة لإجراء اختبارات دقيقة. يدعم النمو تزايد الاستعانة بمصادر خارجية لإجراء الاختبارات الجينية بدلًا من المستشفيات. كما أن زيادة الوعي بالكشف المبكر عن السرطان يعزز الاستفادة من هذه الخدمات. ويساهم توسع سلاسل التشخيص الخاصة في تعزيز إمكانية الوصول إلى هذه الخدمات. وتُحسّن التطورات التكنولوجية في منصات الاختبار من الكفاءة. كما يدعم تزايد توفر الاختبارات الجينية المباشرة للمستهلك الطلب بشكل أكبر. تضمن هذه العوامل هيمنة مراكز التشخيص.

من المتوقع أن يشهد قطاع المختبرات أسرع معدل نمو سنوي مركب بنسبة 9.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بزيادة الاستثمار في أبحاث الجينوم والبنية التحتية للاختبارات. وتلعب المختبرات دورًا محوريًا في التحليل الجيني عالي الإنتاجية. ويدعم النمو الطلب المتزايد على فحوصات الكشف عن السرطان واسعة النطاق. كما يُعزز توسيع قدرات التشخيص الجزيئي الكفاءة، ويُحسّن التوسع في استخدام الأتمتة من سرعة إنجاز النتائج. ويُعزز التعاون المتنامي مع مقدمي الرعاية الصحية من الاستفادة من خدمات المختبرات. وتُساهم التطورات التكنولوجية في منصات التسلسل في زيادة الطلب. كل هذه العوامل تجعل المختبرات أسرع قطاعات المستخدمين النهائيين نموًا.

• حسب قناة التوزيع

استنادًا إلى قنوات التوزيع، ينقسم السوق إلى قسمين: المناقصات المباشرة والمبيعات بالتجزئة. وقد استحوذت المناقصات المباشرة على الحصة الأكبر من إيرادات السوق بنسبة 63.5% في عام 2025، مدفوعةً بعمليات الشراء بالجملة من قبل المستشفيات والبرامج الحكومية ومنظمات التشخيص الكبرى. تضمن المناقصات المباشرة كفاءة التكلفة وتوفير خدمات الفحص الجيني بشكل موحد. كما تدعم مبادرات الفحص الحكومية المتزايدة الطلب، ويعزز توسيع البنية التحتية للرعاية الصحية العامة عمليات الشراء، وتساهم الشراكات المؤسسية القوية في زيادة الإقبال على هذه الخدمات. ويزيد التركيز المتزايد على برامج الكشف عن السرطان على مستوى السكان من دفع عجلة النمو. كل هذه العوامل تضمن هيمنة التوزيع عبر المناقصات المباشرة.

من المتوقع أن يشهد قطاع مبيعات التجزئة أسرع معدل نمو سنوي مركب بنسبة 8.6% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على مجموعات اختبار الجينات الموجهة مباشرةً للمستهلك. ويساهم ازدياد الوعي بمخاطر السرطان الوراثي في زيادة الإقبال على هذه الاختبارات. كما يُعزز توسع منصات اختبار الجينات عبر الإنترنت من سهولة الوصول إليها. ويُساهم تزايد الإقبال على المعلومات الصحية الشخصية في زيادة الطلب. كما يُسهم انخفاض أسعار مجموعات الاختبار في دعم النمو. وتُسهّل التطورات التكنولوجية عملية جمع العينات وتحليلها. كل هذه العوامل تجعل من مبيعات التجزئة قناة التوزيع الأسرع نموًا.

تحليل إقليمي لسوق اختبارات السرطان الوراثي في أوروبا

- من المتوقع أن يشهد سوق اختبارات السرطان الوراثي في أوروبا نموًا كبيرًا بمعدل نمو سنوي مركب خلال فترة التوقعات، مدفوعًا بتزايد انتشار حالات السرطان الوراثي، وارتفاع الوعي بالفحص الجيني المبكر، والاعتماد المتزايد للطب الدقيق في أنظمة الرعاية الصحية.

- تستفيد المنطقة من بنية تحتية متطورة للرعاية الصحية، وأطر تنظيمية قوية، وتوسع نطاق الوصول إلى تقنيات الجينوم المتقدمة. إضافةً إلى ذلك، فإن زيادة الاستثمارات في تقنيات التسلسل الجيني من الجيل التالي (NGS)، إلى جانب التكامل المتزايد لمنصات الصحة الرقمية، يدعم التوسع في استخدام اختبارات الكشف عن السرطان الوراثي.

- يشهد السوق نموًا قويًا في المستشفيات ومختبرات التشخيص ومؤسسات البحث، مع تزايد دمج الاختبارات الجينية في مسارات الرعاية الروتينية لمرضى الأورام.

نظرة عامة على سوق اختبارات السرطان الوراثي في المملكة المتحدة وأوروبا

هيمنت المملكة المتحدة على سوق اختبارات السرطان الوراثي في أوروبا، محققةً أعلى حصة من الإيرادات بلغت حوالي 40.2% في عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، وبرامج فحص وطنية فعّالة، ووعي عالٍ بالاضطرابات الوراثية. وكانت المملكة المتحدة من أوائل الدول التي تبنت الطب الدقيق والتشخيص الجيني، حيث لعبت هيئة الخدمات الصحية الوطنية دورًا محوريًا في توسيع نطاق الوصول إلى خدمات اختبارات السرطان الوراثي. إضافةً إلى ذلك، تُسهم المبادرات الجينومية الحكومية المستمرة والتوسع في استخدام تقنيات التسلسل الجيني من الجيل التالي في دفع نمو السوق بشكل ملحوظ. ويستمر الطلب المتزايد على الكشف المبكر عن مخاطر الإصابة بالسرطان واستراتيجيات الرعاية الصحية الوقائية في تعزيز مكانة المملكة المتحدة الريادية في السوق الأوروبية.

نظرة عامة على سوق اختبارات السرطان الوراثي في ألمانيا وأوروبا

من المتوقع أن يشهد سوق اختبارات السرطان الوراثي في ألمانيا وأوروبا أسرع نمو في أوروبا خلال الفترة المتوقعة، بمعدل نمو سنوي مركب يبلغ حوالي 9.1%، مدفوعًا بزيادة الاستثمارات في أبحاث الجينوم، وتزايد اعتماد الطب الدقيق، وأنظمة التأمين الصحي القوية. وتدعم البنية التحتية المتطورة للرعاية الصحية في ألمانيا، إلى جانب تركيزها على الابتكار التكنولوجي، التوسع السريع لخدمات الاختبارات الجينية المتقدمة. علاوة على ذلك، يُسهم تزايد الوعي بمخاطر السرطان الوراثي، وتزايد دمج التشخيص الجزيئي في الممارسة السريرية، في تسريع تبني هذه التقنيات في السوق. كما تشهد البلاد طلبًا قويًا على تقنيات التشخيص المتقدمة في كل من المستشفيات والمختبرات المتخصصة، مما يدعم نمو السوق بشكل أكبر.

حصة سوق اختبارات السرطان الوراثي في أوروبا

تتصدر شركات راسخة صناعة اختبارات السرطان الوراثي، بما في ذلك:

- إلومينا (الولايات المتحدة)

- شركة ثيرمو فيشر ساينتيفيك (الولايات المتحدة الأمريكية)

- شركة مايراد جينيتكس (الولايات المتحدة)

- شركة إنفايت (الولايات المتحدة الأمريكية)

- شركة كويست دياجنوستيكس (الولايات المتحدة الأمريكية)

- لابكورب (الولايات المتحدة)

- شركة أمبري جينيتكس (الولايات المتحدة)

- إف. هوفمان-لا روش (سويسرا)

- شركة أجيلنت تكنولوجيز (الولايات المتحدة الأمريكية)

- مختبرات بيو-راد (الولايات المتحدة الأمريكية)

- بي جي آي جينوميكس (الصين)

- ناتيرا (الولايات المتحدة)

- GeneDx (الولايات المتحدة)

- كولور هيلث (الولايات المتحدة)

- سينتوجين (ألمانيا)

- صوفيا جينيتكس (سويسرا)

- شركة جاردانت هيلث (الولايات المتحدة)

- 23andMe (الولايات المتحدة)

- آرتشر دي إكس (الولايات المتحدة)

- العلوم الدقيقة (الولايات المتحدة)

آخر التطورات في سوق اختبارات السرطان الوراثي في أوروبا

- في نوفمبر 2023، منحت إدارة الغذاء والدواء الأمريكية (FDA) ترخيصًا لفحص Invitae Common Hereditary Cancers Panel، وهو فحص دم يكشف عن التغيرات الجينية الموروثة في 47 جينًا مرتبطة بخطر الإصابة بالسرطان الوراثي، مما يمثل علامة فارقة تنظيمية هامة في تشخيص السرطان الوراثي.

- في مارس 2024، أطلقت شركة إكزاكت ساينسز اختبار ريسك جارد للكشف عن السرطان الوراثي، وهو متاح لمقدمي الرعاية الصحية ومغطى من قبل برنامج ميديكير والعديد من خطط التأمين التجاري، مما يوسع نطاق الوصول إلى تقييم مخاطر الإصابة بالسرطان الوراثي.

- في فبراير 2025، أعلنت مؤسسة الطب عن إطلاق اختبارات FoundationOneGermline و FoundationOneGermline More الوراثية الجرثومية في الولايات المتحدة، مما يوفر تغطية جينية موسعة لتحديد المخاطر الوراثية الشاملة للسرطان.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.