Europe Medical Devices Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

259.29 Billion

USD

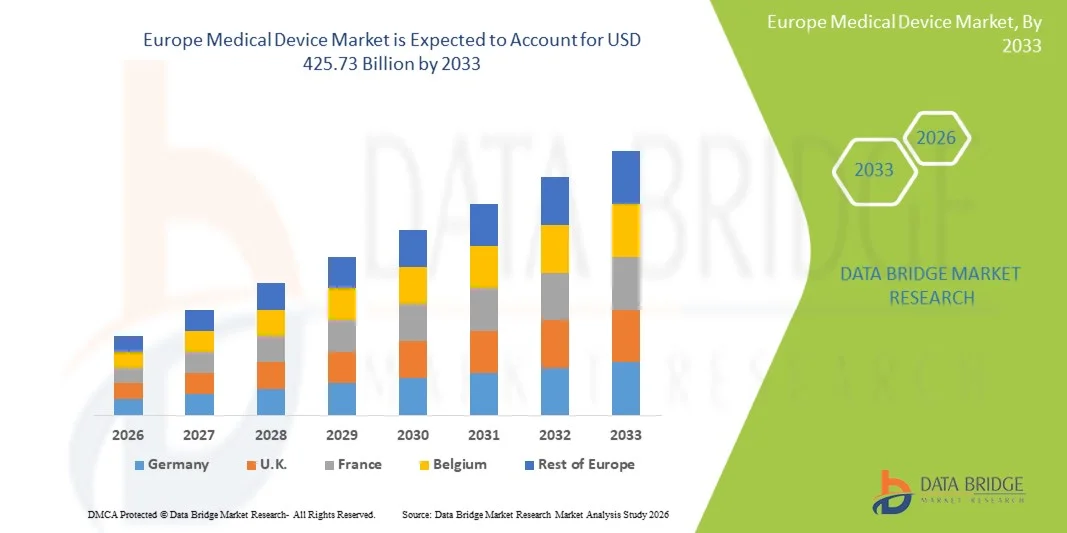

425.73 Billion

2025

2033

USD

259.29 Billion

USD

425.73 Billion

2025

2033

| 2026 –2033 | |

| USD 259.29 Billion | |

| USD 425.73 Billion | |

| % | |

|

السوق الأوروبية للأجهزة الطبية، حسب نوع المنتج (أجهزة التفجير المعطلة، وأجهزة التشخيص، وأجهزة التصوير التشخيصي، وأجهزة القلب والأوعية الدموية، والأجهزة المعدة للمعالجة، والأجهزة الجهاز التنفسية، وأجهزة النسخ الإندسنوين، والأجهزة المتفجرة، والأجهزة المتفجرة، والأجهزة المتفجرة، وأجهزة الجهاز التنفسية، والأجهزة المتفجرة، وأجهزة العلاج، وأجهزة طب العظام، وأجهزة التخدير، وغيرها من الأجهزة الطبية)، ومجموع المرضى من السكان (الطب الشرعي، وطب الشيخوخة، وطب الأطفال)، والمستعمل النهائي (المستشفيات، والعيادات، ومراكز التشخيص، ومراكز التصوير، ومراكز التصوير، ومعاهد الأكاديميات والبحوث، وغيرها)، وقنوات التوزيع (عنق العين، وأجهزة التوزيع من الأطراف الثالثة، والمبيعات المفصلة وغيرها) - الاتجاهات الصناعية والتنبؤات إلى 2033

ما هو سوق الأجهزة الطبية الأوروبية في الحجم ومعدل النمو؟

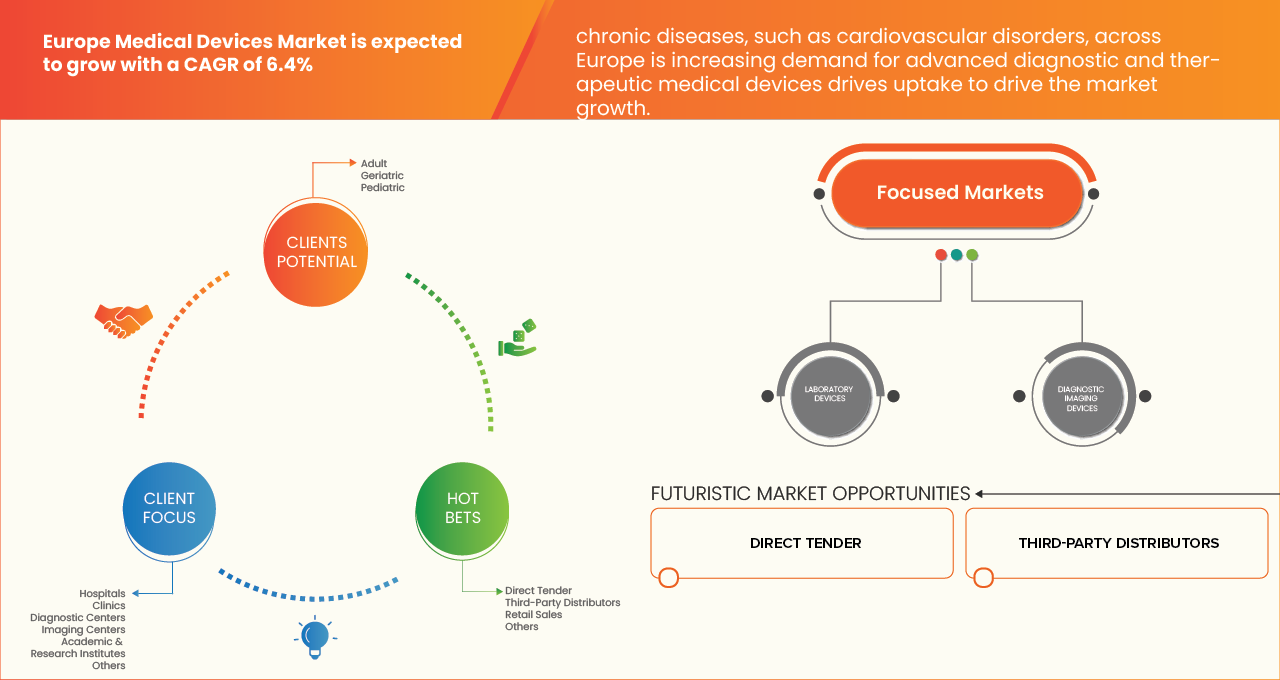

- تحليل سوق أوروبا للأجهزة الطبية (أ) كان تقدير قيمتهامبلغ 259.29 مليون دولار في عام 2025ومن المتوقع أن يتم ذلكباء -, ما(أ) النسبة المئوية من 6.4 في المائة(أ) خلال الفترة المتوقعة.

- ويقود تزايد انتشار الأمراض المزمنة مثل أمراض القلب والأوعية الدموية عبر أوروبا سوق الأجهزة الطبية في أوروبا.

- فضلاً عن ذلك، فإن تزايد شيخوخة السكان في مختلف البلدان الأوروبية يزيد بشكل كبير من الطلب على الأجهزة الطبية المستخدمة في الرصد والرعاية الطويلة الأجل. وتنضم نسبة أكبر من سكان المنطقة إلى الفئات العمرية الأكبر سناً الأكثر عرضة لظروف مزمنة مثل أمراض القلب والأوعية الدموية، والسكري، والاضطرابات التنفسية، والقيود المفروضة على التنقل.

سوق الحجم و توقّر

- القيمة السوقية (2025):ألف -

- القيمة السوقية المتوقعة (2033):دال -

- التنبؤات المتوقعة لـ CAGR (2026-2033):6.4%

أوروبا

- إن ارتفاع معدلات انتشار الأمراض المزمنة مثل أمراض القلب والأوعية الدموية عبر أوروبا يزيد بشكل كبير من الطلب على الأجهزة الطبية المتقدمة التشخيصية والعلاجية. وتتطلب الظروف المزمنة الرصد المستمر، والكشف المبكر، وإدارة الأمراض في الأمد البعيد، الأمر الذي يزيد من الحاجة إلى تكنولوجيات الرعاية الصحية المتطورة.

- وتعتمد المستشفيات ومقدمو الرعاية الصحية بصورة متزايدة نظم تصوير متقدمة،أجهزة الرصد من قبل(ج) نظم رصد الجلوكوز، وتكنولوجيات العلاج التي تنطوي على حد أدنى من الاضمحلال لتحسين دقة التشخيص ونتائج المرضى.

- وبرزت ألمانيا بوصفها أكبر بلد مدر للدخل في سوق الأجهزة الطبية، حيث بلغت حصتها 18.31 في المائة في عام 2025، بدعم من بنيتها الأساسية الراسخة للرعاية الصحية، والوجود القوي لصناع الأجهزة الطبية الرئيسيين، ونفقات الرعاية الصحية المرتفعة.

- ومن المتوقع أن تكون بولندا أسرع البلدان نمواً حيث يبلغ المعدل الإجمالي للحصيلة الإجمالية 8.4 في المائة خلال الفترة المتوقعة، ويحركها زيادة الاستثمارات في الرعاية الصحية، وتوسيع الهياكل الأساسية الطبية، وزيادة الطلب على التكنولوجيات الطبية المتقدمة.

- وسيطر قطاع الأجهزة المختبرية على السوق في عام 2025، بحصة سوقية قدرها 22.84 في المائة، نظراً لدوره الحاسم في دعم الاختبارات التشخيصية، والبحوث السريرية، ورصد الأمراض في جميع مرافق الرعاية الصحية.

التقرير المتعلق بالنوع وبسوق

|

الصفات الأولى |

الأجهزة الطبية لأوروبا الأوروبية |

|

المُسَجَّل |

|

|

البلدان |

أوروبا

|

|

& مفتاح |

|

|

ما |

|

|

جاري |

وبالإضافة إلى الرؤى المتعلقة بسيناريوهات السوق مثل القيمة السوقية، ومعدل النمو، والتجزئة، والتغطية الجغرافية، والجهات الفاعلة الرئيسية، فإن تقارير السوق التي تُعدها بحوث سوق جسر البيانات تتضمن أيضاً تحليلاً متعمقاً للخبراء، وعلم الأوبئة للمرضى، وتحليل خطوط الأنابيب، وتحليل الأسعار، والإطار التنظيمي. |

اتجاهات أسواق الأسواق

":: زيادة إدماج الاستخبارات الاصطناعية والتكنولوجيات الرقمية في الأجهزة الطبية"

- ويهيئ الإدماج المتزايد للاستخبارات الاصطناعية والتكنولوجيات الرقمية في الأجهزة الطبية فرصاً هامة لتطوير حلول أكثر ذكاءً في مجال التشخيص والرصد عبر قطاع الرعاية الصحية في أوروبا.

- وتجهز الأجهزة الطبية القائمة على الذكاء البنفسجي كميات كبيرة من بيانات المرضى في الوقت الحقيقي، مما يتيح للمهنيين في مجال الرعاية الصحية الكشف عن الأنماط، والتنبؤ بالمخاطر الصحية المحتملة، واتخاذ قرارات سريرية أكثر استنارة.

- وتعزز هذه التكنولوجيات قدرة نظم التشخيص على تحديد الأمراض في مراحل سابقة عن طريق التعرف على الشذوذات الدقيقة التي قد لا يكون من السهل رؤيتها من خلال التحليل التقليدي.

- فضلاً عن ذلك فإن الأجهزة الطبية الذكية تستطيع أن تتكيف وتتعلم بمرور الوقت من خلال تحليل مجموعات البيانات الجديدة، الأمر الذي يساعد في تحسين أدائها ويدعم نُهج الرعاية الصحية الشخصية. ومع تزايد ترتيب أنظمة الرعاية الصحية أولويات الرعاية الوقائية، والعلاج القائم على البيانات، والرصد عن بعد، فإن الأجهزة الطبية التي تعمل بالاستعانة بأجهزة الرعاية الصحية الدولية أصبحت أداة مهمة لتحسين نتائج المرضى.

أوروبا

سائق

"تزايد عدد السكان في البلدان الأوروبية"

- إن تزايد شيخوخة السكان في البلدان الأوروبية يزيد إلى حد كبير من الحاجة إلى الأجهزة الطبية المستخدمة في الرصد والرعاية الطويلة الأجل. وتنضم نسبة أكبر من سكان المنطقة إلى الفئات العمرية الأكبر سناً الأكثر عرضة لظروف مزمنة مثل أمراض القلب والأوعية الدموية، والسكري، واضطرابات الجهاز التنفسي، والقيود المفروضة على التنقل.

- وعادة ما يحتاج المسنون من المرضى إلى رصد صحي مستمر، واكتشاف الأمراض المبكرة، والإدارة الطويلة الأجل للظروف الطبية المتعددة، مما يدفع إلى اعتماد أجهزة طبية متقدمة مصممة للرعاية المنزلية، والرصد عن بعد، والبيئات المعيشية التي تتلقى المساعدة.

- على سبيل المثال، في شباط/فبراير 2025، ووفقاً لمقال نشرته يورونوز، من المتوقع أن تشهد نسبة الأفراد الذين يبلغون من العمر 80 عاماً أو أكثر من بين سكان الاتحاد الأوروبي زيادة بمقدار 2.5 مرة بين 2024 و2100، من 6.1 في المائة إلى 15.3 في المائة. وهذه الزيادة في عدد المسنين آخذة في التوسع في السوق.

- فضلاً عن ذلك فإن زيادة الإنفاق على الرعاية الصحية من جانب الحكومات الأوروبية والمؤسسات الخاصة تعمل إلى حد كبير على تيسير الاستثمارات في المعدات والأجهزة الطبية الحديثة، وبالتالي تعزيز نمو السوق. وتخصص العديد من البلدان عبر أوروبا أجزاء أكبر من الميزانيات الوطنية للرعاية الصحية من أجل معالجة الطلب المتزايد على الرعاية الصحية، والشيخوخة السكانية، والعبء المتزايد للأمراض المزمنة.

- وعلى سبيل المثال، نشر مجلس العموم في كانون الثاني/يناير 2026 مقالاً ذكر فيه أن النفقات الصحية في المملكة المتحدة بلغت 242 مليار جنيه استرليني أو 319.6 مليار دولار أمريكي في عام 2024/25، وقد زاد هذا المبلغ بمتوسط 3.6 في المائة سنوياً على مدى الخمسين سنة الماضية، وكانت أكبر زيادة في السنة الواحدة 26.6 في المائة في عام 2020/21، مدفوعة بـCOVID-19.

التعرّض/التحديي

"الأطر التنظيمية المتينة التي وضعتها المفوضية الأوروبية"

- وترفع الأطر التنظيمية الصارمة التي تنفذها المفوضية الأوروبية من تكاليف الامتثال إلى حد كبير، وتوسع الجداول الزمنية للموافقة على المنتجات بالنسبة لمصنعي الأجهزة الطبية العاملين في أوروبا.

- وقد أصبحت البيئة التنظيمية أكثر تعقيداً بسبب تنفيذ لائحة تنظيم الأجهزة الطبية ونظام التشخيص التشخيصي في فيترو، اللذين أدخلا متطلبات أكثر صرامة للأدلة الإكلينيكية، وتعزيز رصد السلامة، وتوثيق تقني أكثر تفصيلاً. ويتعين على المصنعين الآن أن يجروا تقييمات سريرية مكثفة، وتقييمات للمخاطر، وأنشطة مراقبة لاحقة للسوق لإثبات سلامة المنتج وأدائه.

- وتتطلب هذه المتطلبات استثمارات أكبر في البحوث، والخبرة التنظيمية، وعمليات التوثيق، مما يزيد من النفقات التشغيلية ونفقات الامتثال.

- فعلى سبيل المثال، يشكل نظام التشخيص التشخيص في فيترو (EU) 2017/746 الإطار التنظيمي الحالي للاتحاد الأوروبي للأجهزة الطبية التشخيصية المختبرية، الذي بدأ سريانه منذ 26 أيار/مايو 2022. وحل محل التوجيه السابق 98/79/EC (IVDD)، الذي أدخل نظاماً للتصنيف القائم على المخاطر (الفئات ألف إلى دال)، وزيادة مشاركة الهيئات التي تم إخطارها، ومتطلبات الأدلة السريرية الأكثر صرامة.

أوروبا

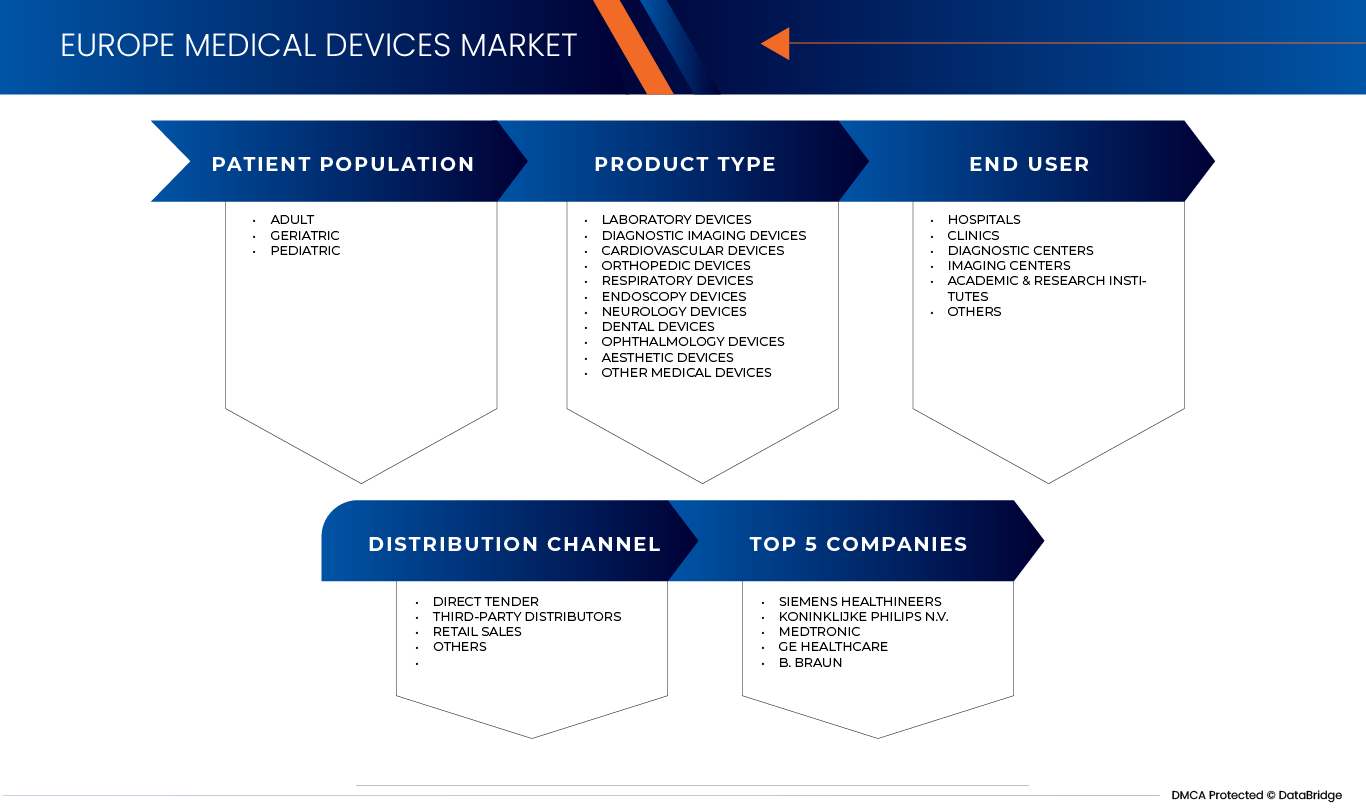

وتقسم سوق الأجهزة الطبية الأوروبية إلى أربعة قطاعات بارزة تستند إلى نوع المنتج، والسكان المرضى، والمستعمل النهائي، وقناة التوزيع.

• حسب نوع المنتج

وعلى أساس نوع المنتج، تُقسم سوق الأجهزة الطبية في أوروبا إلى أجهزة مختبرية، وأجهزة تشخيصية للتصوير، وأجهزة أوعية أوعية أوعية، وأجهزة تقويمية، وأجهزة تنفسية، وأجهزة للتنقيح الداخلي، وأجهزة للعصب، وأجهزة لطب الأسنان، وأجهزة لطب الأسنان، وأجهزة لمعالجة الأمراض العصبية، وأجهزة لمعالجة الأمراض العقلية، وأجهزة لمعالجة الأمراض العقلية، وأجهزة لمعالجة الأمراض العصبية، وأجهزة لمعالجة الأمراض، وأجهزة لمعالجة الأمراض العقلية، وأجهزة لمعالجة الأمراض، وأجهزة لمعالجة الأمراض، وأجهزة لمعالجة الأمراض، وأجهزة لمعالجة الأمراض، وأجهزة لمعالجة الأمراض، وأجهزة لمعالجة الأمراض، وأجهزة لمعالجة الأمراض، وأجهزة لمعالجة الأمراض، وأجهزة لمعالجة الأمراض، وأجهزة لمعالجة الأمراض، وأجهزة لمعالجة الأمراض العصبية، وأجهزة لمعالجة الأمراض، وأجهزة لمعالجة الأمراض، وأجهزة لمعالجة الأسنان، وأجهزة لمعالجة الأمراض النفسية، وأجهزة لمعالجة الأمراض، وأجهزة لمعالجة الأمراض العصبية، وأجهزة لمعالجة الأمراض العصبية، وأجهزة لمعالجة الأمراض العصبية، و/الصدمات، و/الصدمات، و/ا لمعالجة الأمراض، و/ لمعالجة الأمراض، و/الصدمات،وسائل الاتصالوفي عام 2026، كان قطاع الأجهزة المختبرية يسيطر على السوق، حيث كانت حصة السوق 22.95 في المائة، وذلك نظراً لدوره الحاسم في دعم الاختبارات التشخيصية، والبحوث السريرية، ورصد الأمراض في جميع مرافق الرعاية الصحية. وكان الانتشار المتزايد للأمراض المزمنة والمعدية سبباً إلى حد كبير في دفع الطلب على معدات المختبرات مثل المحللات، وأنظمة التشخيص، وأدوات الاختبار.

ومن المتوقع أن يسجل الجزء الخاص بالأجهزة التنفسية أسرع معدل للجهاز التنفسي المعالج في الفترة بين 2026 و 2033 بنسبة 7.4 في المائة، وذلك بسبب ارتفاع معدل انتشار أمراض الجهاز التنفسي، وشيخوخة السكان، وتزايد تلوث الهواء، والسياسات القوية لرد التكاليف، وتزايد اعتماد الرعاية التنفسية المنزلية وتكنولوجيات التهوية المتقدمة في جميع أنحاء أوروبا.

• حسب عدد المرضى

وعلى أساس عدد المرضى، فإن سوق الأجهزة الطبية في أوروبا مقسمة إلى البالغين، وطب الشيخوخة، وطب الأطفال. ففي عام 2026، كانت شريحة البالغين تهيمن على السوق، حيث كانت حصة السوق 61.26% بسبب ارتفاع معدلات انتشار الأمراض المزمنة والأوضاع الطبية بين السكان البالغين. ومن المرجح أن يحتاج البالغون على الأرجح إلى اختبارات تشخيصية متكررة، وعلاجات طبية، وإجراءات رصد، الأمر الذي يدفع الطلب الكبير على خدمات الرعاية الصحية والأجهزة الطبية. وبالإضافة إلى ذلك، فإن الاضطرابات المرتبطة بنمط الحياة مثل أمراض القلب والأوعية الدموية، والسكري، والسمنة أكثر شيوعاً في البالغين، الأمر الذي يزيد من الحاجة إلى تدخلات طبية متقدمة وحلول تشخيصية.

ومن المتوقع أن يشهد الجزء الخاص بطب الشيخوخة أسرع نمو في سوق الأجهزة الطبية، حيث بلغ معدل النمو الإجمالي الإجمالي في سوق الأجهزة الطبية 7.1% في الفترة من 2026 إلى 2033. ويحرك هذا النمو عدد السكان المسنين في أوروبا، الأمر الذي أدى إلى زيادة التركيز على قدرة المسنين على التنقل والسلامة، وارتفاع معدلات انتشار الانخفاض المعرفي المرتبط بالعمر، والتركيز التنظيمي على تقييم السائقين. وبالإضافة إلى ذلك، تدعم استثمارات الرعاية الصحية واعتماد أدوات إعادة التأهيل القائمة على المحاكاة الطلب على الأجهزة الطبية التي تركز على الشيخوخة.

& مستخدم

وعلى أساس المستخدم النهائي، يتم تقسيم سوق الأجهزة الطبية في أوروبا إلى مستشفيات، وعيادات، ومراكز تشخيص، ومراكز تصوير، ومعاهد أكاديمية وبحثية، وغيرها. وكانت شريحة المستشفيات تهيمن على السوق في عام 2026 بحصة بلغت 41.68% بسبب دورها المركزي في تقديم خدمات الرعاية الصحية الشاملة والتعامل مع قدر كبير من إجراءات التشخيص والعلاج. وتجهز المستشفيات بتكنولوجيات طبية متقدمة ومهنيين متخصصين في الرعاية الصحية، مما يمكنها من إدارة الظروف الطبية المعقدة وأداء مجموعة واسعة من الإجراءات السريرية. وبالإضافة إلى ذلك، ساهم العدد المتزايد من حالات الدخول إلى المستشفيات، وارتفاع انتشار الأمراض المزمنة، وتزايد الطلب على الحلول التشخيصية والعلاجية المتقدمة بشكل كبير في هيمنة القطاع.

ومن المتوقع أن يشهد الجزء الخاص بالمعاهد الأكاديمية والبحثية أسرع معدل لمعدل نمو الناتج المحلي الإجمالي من 7.4 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بزيادة تمويل الاتحاد الأوروبي للبحوث، والتعاون القوي بين الأوساط الأكاديمية والصناعة، والابتكار السريع في ميدتيك، وزيادة التجارب السريرية، وزيادة التركيز على التشخيصات المتقدمة والحلول الشخصية للرعاية الصحية.

• حسب التوزيع قناة

وعلى أساس قناة التوزيع، تُقسم سوق الأجهزة الطبية الأوروبية إلى عطاءات مباشرة، وأطراف ثالثة موزِّعة، ومبيعات بالتجزئة، وغيرها، ويهيمن قطاع العطاءات المباشرة على السوق في عام 2026، بحصة قدرها 44.76 في المائة بسبب ممارسات الشراء الواسعة النطاق التي تتبعها المستشفيات ومؤسسات الرعاية الصحية الحكومية والمرافق الطبية الكبيرة.وتمكِّن العطاءات المباشرة مقدمي الرعاية الصحية من شراء المعدات والأجهزة الطبية بالجملة مباشرة من المصنعين أو الموردين المأذون لهم، بما يكفل أسعاراً أفضل، وضمان الجودة، وعمليات الشراء الشفافة. وبالإضافة إلى ذلك، تعتمد مشاريع الرعاية الصحية الحكومية وشبكات المستشفيات العامة في كثير من الأحيان على نظم الشراء القائمة على العطاءات للحفاظ على كفاءة التكلفة والامتثال التنظيمي.

ومن المتوقع أن يشهد قطاع بيع التجزئة أسرع نسبة لمعدل نمو الناتج المحلي الإجمالي من 7 في المائة في الفترة من 2026 إلى 2033، مدفوعاً بارتفاع مستوى اعتماد الرعاية الصحية المنزلية، وزيادة انتشار الأمراض المزمنة، وتزايد عدد السكان المسنين، وتوسيع نطاق التوزيع الطبي للتجارة الإلكترونية، وزيادة تفضيل المستهلكين لأجهزة التشخيص والرصد التي تستخدم خارج نطاق الواجهة، مما يدعم نمو الطلب المطرد.

سوق أوروبا الطبية

- إن سوق الأجهزة الطبية في أوروبا تظهر نمواً قوياً مدفوعاً بنظم الرعاية الصحية المتقدمة، وارتفاع الإنفاق العام والخاص على الرعاية الصحية، والتبني التكنولوجي السريع في بلدان رئيسية مثل ألمانيا وفرنسا والمملكة المتحدة. وتستفيد المنطقة من ارتفاع عدد السكان المسنين، وزيادة انتشار الأمراض المزمنة، وارتفاع الطلب على حلول الرعاية الصحية المنزلية التي تتسم بالحد الأدنى من التوسع. والواقع أن الأطر التنظيمية المفضلة، بما في ذلك معايير الوسم التي يفرضها البنك المركزي الأوروبي، ودعم ابتكار المنتجات ودخول الأسواق. وفي الوقت نفسه، تشهد بلدان أوروبا الشرقية نمواً مطرداً نتيجة لتحسين البنية الأساسية للرعاية الصحية، وزيادة الاستثمارات، وتوسيع نطاق الوصول إلى التكنولوجيات الطبية، والمساهمة في التوسع العام في الأسواق الإقليمية.

ألمانيا الأجهزة الطبية

إن ألمانيا سوق رائدة في صناعة الأجهزة الطبية في أوروبا، يدعمها نظام رعاية صحية متقدم جداً وتركيز قوي على الرعاية الجيدة. وتستفيد ألمانيا من البنية الأساسية المتقدمة في المستشفيات، وقوة عاملة ماهرة، وابتكار تكنولوجي مستمر في التشخيص والحلول العلاجية. كما أن الطلب المتزايد على الإجراءات الأقل غزواً، إلى جانب زيادة اعتماد الصحة الرقمية وأجهزة الرعاية المنزلية، يؤدي إلى توسع السوق. وبالإضافة إلى ذلك، فإن تزايد عدد المسنين وانتشار الأمراض المزمنة يخلقان طلباً مستمراً على التكنولوجيات الطبية. كما تعمل ألمانيا بوصفها مركزاً رئيسياً لتصنيع الأجهزة الطبية والصادرات عبر أوروبا.

فرنسا سوق الأجهزة الطبية

إن فرنسا هي إحدى الأسواق الرائدة في مجال الأجهزة الطبية في أوروبا، مدعومة بنظام رعاية صحية مركزي جيد التنظيم يشجع على تبني التكنولوجيات المتقدمة. فالسوق تستفيد من الدعم الحكومي القوي، وسياسات سداد التكاليف المواتية، وزيادة التركيز على التشخيص المبكر والرعاية الوقائية. إن ارتفاع معدلات انتشار الأمراض المزمنة وتزايد عدد السكان المسنين يدفعان الطلب إلى التشخيص، والرصد، والأجهزة العلاجية. فضلاً عن ذلك فإن التحول نحو الرعاية الصحية المنزلية، والتطبيب عن بعد، والحلول المتكاملة للآف آي يعمل على التعجيل بالابتكار واعتماد الأجهزة. فضلاً عن ذلك فإن فرنسا لديها حضور قوي لشركات التكنولوجيا المتوسطة المحلية والدولية على حد سواء، الأمر الذي يعزز بيئة سوقية تنافسية قائمة على الابتكار.

المملكة المتحدة الأمريكية سوق الأجهزة الطبية

إن سوق الأجهزة الطبية في المملكة المتحدة تتميز بالطلب القوي الذي تحركه الدائرة الصحية الوطنية، التي تلعب دوراً مركزياً في شراء واعتماد التكنولوجيات المتقدمة. فالنمو يدعمه الإنفاق المتزايد على الرعاية الصحية، وارتفاع معدلات انتشار الأمراض المزمنة، وتزايد عدد السكان المسنين. كما يشهد السوق تبنياً سريعاً للحلول الصحية الرقمية، بما في ذلك التطبيب عن بعد، والأجهزة القابلة لللبس، والتشخيصات القائمة على الذكاء الاصطناعي. فضلاً عن ذلك فإن تركيز المملكة المتحدة على الإبداع والتطور التنظيمي في مرحلة ما بعد بروكسيت يعمل على خلق فرص لتطوير منتجات جديدة، في حين يعمل الوجود القوي للجهات الفاعلة العالمية والمحلية على تعزيز القدرة التنافسية في السوق.

أوروبا

وتقود صناعة الأجهزة الطبية في المقام الأول شركات راسخة، من بينها:

- هوفمن - لاروشي المحدودة (سويسرا)

- Siemens الرعاية الصحية (ألمانيا)

- هيتاشي المحدودة (اليابان)

- شركة Teromo (اليابان)

- شركة Olimpus Corporation (اليابان)

- هويا كورسور (اليابان)

- شركة Nipro (اليابان)

- شركة سيسمكس (اليابان)

- الشركة العامة للكهربيك (الولايات المتحدة الأمريكية)

- ف. (هولندا)

- شركة Canon Systs Corp (اليابان)

- (الولايات المتحدة الأمريكية)

- ميدترونيك (أيرلندا)

- إساوت سبا (إيطاليا)

- كونيكا مينولتا Inc. (اليابان)

- شركة Fuginfilm Holds Corporation (اليابان)

- (ألمانيا)

- الرعاية الصحية (الولايات المتحدة الأمريكية)

- KGAA (ألمانيا)

- Surgicie GmbH (ألمانيا)

- سترمد (ألمانيا)

- دانشر (الولايات المتحدة الأمريكية)

- أغفا - غيفارت ن. ف. (بلجيكا)

- شينزين ميندراي للإلكترونات البيولوجية - الطبية (الصين)

- (فنلندا)

- (إيطاليا)

- (فرنسا)

- بوسطن علميا (الولايات المتحدة الأمريكية)

- أبوت (الولايات المتحدة الأمريكية)

- ب. براون ميلسونغن (ألمانيا)

- مجموعة الحصول على مجموعة (السويد)

- & Smith & Seph (المملكة المتحدة)

- بيترونيك (ألمانيا)

- شركة Mark KGA (ألمانيا)

- نيهون كوسندن (اليابان)

- مقدم (الولايات المتحدة الأمريكية)

التطورات الأخيرة في سوق الأجهزة الطبية الأوروبية

- في يناير/كانون الثاني 2026، أعلنت شركة سيمنز للصحة عن شراكة استراتيجية مع عالم الألعاب الرياضية لتعزيز دعم الرعاية الصحية في الأحداث الكبرى باستخدام التشخيصات الآنية مثل نظام تحليل الدم في إبوك والتصوير المتقدم. ويهدف التعاون إلى توفير رؤى طبية سريعة في الموقع للرياضيين، وتحسين القرارات السريرية أثناء المسابقات وتقليص الوقت المتاح للعلاج. وهذا الجهد يبرز التزام الشركة بالرعاية الدقيقة خارج المستشفيات.

- وفي كانون الأول/ديسمبر 2025، أعلنت شركة Siemens Healthineers إطلاق برنامج Syngo.CTC Coronary Capitt، وهو أداة تحليل CT للشرايين الإكلينيكية تعمل بقيادة AI، مصممة لدعم إدارة مرض الشريان التاجي عن طريق إضفاء الطابع الآلي على وصف الصفائح ومساعدة الأطباء على تخطيط استراتيجيات التشخيص والعلاج. وهذا الحل يمكّن من الحصول بسرعة وتفصيل على رؤى مقطعية سريعة يمكن أن تحسن تقييم المخاطر وتستنير بها القرارات السريرية قبل الإجراءات الاجبارية.

- في يونيو/حزيران، أعلن فيليبس عن إطلاق أوروبي لمحلوله التصويري ثلاثي الأبعاد الذكي الذكي من طراز SmartCT، الذي صمم لدعم اتخاذ قرارات أسرع وأكثر استنارة في مجال رعاية السكتة الدماغية والعصبية والأوعية الدموية. وقد أثبت هذا النظام في لينك باريس في عام 2025، أنه يسمح بالتصوير البصري الثلاثي الأبعاد في الوقت الحقيقي مباشرة في جناح الأوعية، الأمر الذي يزيل الحاجة إلى مسح مقطعي منفصل، ويسمح للعيادات بالعمل على نحو أسرع وأكثر ثقة. وهذا الإطلاق يعزز قيادة فيليبس في العلاج الموجه بالصور في السوق.

- في يونيو/حزيران 2025، أعلن ميدترونيك عن إطلاق الميكرا ألف في 2 و فير2، وهما أصغر صانعي إيقاع في العالم بلا أمل في العالم، في الهند. وهما مصممان لكي يستمرا لفترة أطول، ويعملا بشكل أفضل، ويجعلا الحياة أيسر للمرضى الذين يعانون من إيقاعات بطء القلب. إن الميكرا أفي 2 و في آر2 هما أحدث ابتكارات في أسرة ميدترونيك الميدرونيك غير الرصاص في تنظيم الوتيرة. فهما لا يملكان أي دليل أو يحتاجان إلى شق في الصدر، وهو ما يساعد على تجنب التعقيدات المحتملة، مثل العدوى، التي يمكن أن تحدث مع صانعي الوتيرات التقليديين مع الرصاص.

- في كانون الأول/ديسمبر 2025، أعلنت شركة B.Braun Medical Inc. إطلاق برنامجها لضمان الإمدادات، وهو مبادرة من الطراز الأول تهدف إلى تعزيز المرونة في سلسلة الإمداد وحماية رعاية المرضى من تعطيل الأجهزة الطبية وقطاعات الصيدلة. ويكفل البرنامج 45 يوماً من الجرد اليدوي في مواقع التخزين الرئيسية للموزعين - وتضاعف قريباً من الحجم النموذجي 24-28 DIOH، مع الحفاظ على مخزون أمان قوي عبر مستودعات ب. براون الأمريكية الثلاثة.

- في أيلول/سبتمبر 2025، أعلن ب. براون أنه يعتزم استثمار 20 مليون دولار من دولارات الولايات المتحدة لتوسيع وتحديث مرفق تصنيع الأجهزة الطبية في بنسلفانيا، وهو ما يتوقع إدخال تحسينات لتعزيز منتجاته في مجال المعالجة بالرابعة، والخلط الصيدلية، وعمليات التجميع.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

مقدمة ١

هدف الدراسة في

سوق

أولاً - استعراض عام لرخصة

مـا

الاس

ثانيـة

غير

سابعاً -

السنة

حالات الطوارئ وال

٢-٥ مــادة مــادة مــد المــواد

متعددة متعددة

مع رئيسي

جـد فـد فـد فـرص

سوق سوق الأوراق المالية

ثانياً-

٢-١١ مصادر أخرى

٢-٢-٦-

أولاً - موجز

٤ ناظرا

تحليل

رابعاً - القوى الخمس للواردات

أولاً - التهديد الذي تتعرض لـه الايــواردات الجديدة -

سلطة التصويت -

سلطة صيد عمل المصارف

رابعا - ٤-٤-

رابعاً-٢-٥-

رابعا - ٦ -

بعد

تقييم

اقتصاد الصحة

٤-٤-١ الصحة

٤-٤-٢

٤-٤-٣

٤-٤

مصادر تمويل

٤-٥-٦

٤-٥-٧ الصحة كنسبة مئوية من الناتج المحلي الاجمالي

٤-٤-٥-٨ هيكل نظام الصحة

٤-٩ السياسات

٤-٥-٠١ التنمية الاقتصادية

٤-٤-١١

قوائم جرد

٤-٤-١ العوامل الاقتصادية

رابعا - ٤-٦-٢ إمكانية

٤ - تبادل الآراء مع المتخصصين )المنظور

رابعاً - التحليل والتوصيات

وسيلة انتقــاع

٤/٤/١

مجموع عـدد العـدد

٤-٤-٣ تحليل

جميع

المحتويات

4-7-3

٤-

رابعاً -

عدد المنتجات التي

الساعة

الأشكال والثمانيات

٤-٧ استراتيجيات وسياسات الإعلام

تقييم المخاطر وتخفيف

أولاً - 4-9

دال - تحليل

أولاً - مقدمة 1

٤-٤-٤-٢

رابعاً -

رابعاً -

توفير الفرص في استخدام التكنولوجيا

٤-٦ ٤-٤ ٤-٦

ت

تحليل

أولاً - المساواة ونوع الجنس

٤-٢ الأسر المعروضة

4/9-4-3

٤/٤-٤

الاستراتيجية والإدارة

)التوجهات والبصرات(

الاستنتاج

أولاً

٤-١-١-١ استعراض

٤-٠١-٢ نطاق تغطية المدفوعات وشبكات

٤-١٠-٣-١-١-١-

٤-٠١-٤ هيكل آليات الإبلاغ

٤-٠١-٥ الاحتياجات والنتائج

٤-١٠-٦-

٤-١٠-٧- التحديات الرئيسية في مجال

الاتجاهات الناشئة والتصورات

٤-٠١-٩-٩ الآثار الاستراتيجية على

٤-٠١-٠١-

٤-١١ سيـس مـادة ٤-١١

أولاً-

4-1-2 الشركات الصغيرة والمتوسطة الحجم

أولا-١-١-

اختتام الاستنتاج

4-12 رقم التكنولوجيا

السنة الثانية من العمر: التكامل الجغرافي و

(سنتان إلى خمس سنوات):

)٥-٠١ سنوات(: الأفراد والقطــر والبيــدة والبيــدة

تكنولوجيات تكنولوجيا الرئيسية

الحظر الشامل

٤-٢١-٦ الاستنتاج

٥ - القطـار والتأثيـر علـى السـواقـع

* * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * *

خامساً - النظر في

تصنيفات

على

٥-١ ٥-٤-١

رابعاً -

رابعاً - الممارسات

الأنشطة الصناعية:

خامساً -

المستوطنات الشامل

لجنة

عملية

أولاً - الحالة

التجارة فيما بين البلدان

٥-٧-٢-١ اتفاقات التجارة الحرة

المستوطنات

منح الاعتماد (المعامل الدولة الأكثر رعاية)

٥-٧/٤ الدورة التدريبية

النماذج المقدمة إلى مصادر

٥-٧-٤ إنشاء سيـاسات/

أولاً

٥-٩ خاتمة

ثالثا -

الأجنبية

أولا -

٦-٢

أولاً-

نظامي الامتثال وإدارة التمايزية

ثالثاً - التحديات والاستراتيجيات

الاستنتاج

استعراض عام

لجنة

منع انتشار الأمراض الجوية، بما في ذلك الكوارث، وما إذا كان مكان أوروبا

السكان الناميـة فـي البلـدان الأوروبيـة التي لا تظـل تبـييـن الحاجـة إلـى الأجهزة الطبية المستخدمة في الرصد والرعاية الطويلة الأجل

أولاً - ما في ذلك ما تقدمه الحكومات الأوروبية والمؤسسات الخاصة في سبيل تيسير الاستثمار في المعدات والمعدات الطبية

سابعا ما

٧-٢-١ الأطر التنظيمية الحالية التي نفذتها اللجنة الأوروبية

٧-٢-٢-

ماذا

١-١ تعزيز تكامل التكنولوجيات الجديدة والفكرية الفلكية والتكنولوجيات

توسيع نطاق خدمات تكنولوجيات المعلومات والاتصالات في أوروبا

الأرقام

المخاطر الناجمة عن مخاطر

٧-٤-٢ يشكل تحديد عدد المحامين الصحيين المختلطين تحديا رئيسيا في الصناعة لأنه يحد من الاستخدام الفعلي للأجهزة الطبية المتطورة.

8 ماركات نقل الأجهزة الطبية في أوروبا، بحسب نوع المنتج، 2018-2033 (بالآلاف)

رابعاً - الأمراض

الأجهزة

من الأمراض

من

رابعاً- الأمراض

٨-٦ الأمراض

٨-٧ الأجهزة

٨-٨

٨-٩ أجهزة الاستنشاق

وسائل الإعلام

غير ذلك من الأجهزة الطبية

٨-٢١ السوق الأوروبية لسوق المعدات الطبية الطبية، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )السكان المتحدونات(

رابعاً - الأجهزة

الأجهزة

الأجهزة

الأجهزة المتفجرة المضادة

رابعاً-

٨-٢١-٦ الأمراض

٨-٢١-٧-

٨-٢١-٨

٨-٢١-٩ أجهزة الاستنشاق

٨-٨-٢١-٠١

٨-٢١-١١ غير ذلك من الأجهزة الطبية

٨-٣١ المعدات المملوكة للوحدات الأوروبية في سوق سوق المعدات الطبية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

المعدات المختبرية

عــن العهــدة

معدات

معدات

٨-٨-٣

مواد أخرى

٨-٤١ المعدات المملوكة للوحدات في أوروبا في سوق سوق المعدات الطبية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف(

المعدات المختبرية

المعدات

معدات

8-14-4 معدات

٨-٤/٨٤

8-146--

8-15 المعدات المختبرية الأوروبية في سوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

٨-٥١-١ المعدات

٨-٨-٥/٨

٨/٨

٨-٥١-٤ نظم إعداد

المتعاقدون

٨-٥١-٦ نظم التفتيش الصغيرة

٨-٥١-٧-

8-15-8 الأفراد

8-16 المعدات التحليلية الأوروبية في سوق المعدات الطبية للأجهزة الطبية، حسب نوع الجنس، 2018-2033 (الآلاف المتحدة)

8-16-1 المعدات

٨-٦١-٢-

٨/٨٨

نظم

العقود من الباطن

٨-٦-٦- نظم التفتيش الصغيرة

٨-٦١-

8-16-8 الأفراد

8-17 المعدات الأوروبية لمسح الأرض في سوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

8-17-1 المعدات

8-17-2 معدات

٨-٧١-٣-

8-18 المعدات الأوروبية لمسح الأرض في سوق المعدات الطبية، حسب نوع النوع، 2018-2033 (الآلاف المتحدة)

8-18-1 المعدات

8-18-2 معدات

8-18-3 المواد الأخرى

٨-١٩ مبيدات آفات أوروبية في سوق سوق أسعار الأجهزة الطبية، حسب نوع النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

٨-٩١-١-

٨-٩١-٢ قاذفات قاذفات قاذف )IR(

٨-٩١-٣-٣-

٨-١-

8/8 قاذفات مبيدات الآفات الأوروبية في سوق سوق أسعار الأجهزة الطبية، حسب نوع النوع، 2018-2033 (الآلاف الأمم المتحدة)

٨-٢٠-١-

٨-٢٠-٢ قاذفات قاذف )IR(

٨-٢٠-٣-

٨-٢-٤

٨-٢١ المؤشرات الأوروبية في سوق سوق المعدات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

أولاً

8-2-1

أنواع أخرى

٨-٢٢ المؤشرات الأوروبية في سوقات أسعار المعدات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

خبراء التحليل

مؤشرات تحليل القطاع

مواد أخرى

8-23 المعدات العامة الأوروبية في سوق سوق المعدات الطبية، حسب النوع، 2018-2033 (بالآلاف)

الخبراء

ثالثا-

سابعاً -

٨-٣

8-3-3

المقدمون

8-23-7 الدول الأخرى

8-24 المعدات العامة الأوروبية في سوق المعدات الطبية، حسب النوع، 2018-2033 (الآلاف المتحدة)

الخبراء

ثالثا -

سابعاً-

٨-٢٤-٤ الدعوة

8-2-4

٨-٤٢-٦-

8-24-7

8-25 معدات دعم أوروبا في سوق سوق المعدات الطبية، حسب نوع المعدات، 2018-2033 (بالآلاف من دولارات الولايات المتحدة)

٨-٢-١-

لجنة استخدام

المؤشرات

8-25-4 الأفراد

8-26 معدات الدعم الأوروبية في سوق المعدات الطبية، حسب النوع، 2018-2033 (الآلاف المتحدة)

٨-٦-١-

٨-٦-٢

المؤشرات

حقوق الإنسان الأخرى

8-27 المعدات الخاصة باليورو في سوق سوق المعدات الطبية، حسب النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

٨-٢٧-١ الأجهزة

8-27/2 نظم

٨-٢٧-٣ الصكوك

٨-٢٧-٤

نظم

٨-٢٧-٦

8-27-7

8-28 المعدات الخاصة باليورو في سوق المعدات الطبية، حسب النوع، 2018-2033 (بالآلاف)

٨-٢٨-١ الأجهزة المدرعة للحمل

٨-٢٨-٢ نظم

٨-٢٨-٣ الصكوك المتعلقة بال

٨-٢٨-٤

٨-٨-٥ النظم

٨-٨-٦-

٨-٨-٧

٨-٢٩ المعدات البيولوجية البيولوجية في سوق تسويق المعدات الطبية، حسب نوع النوع، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

8-29-1

٨-٢٩-٢ الرنين الى

8-29-3- القيادة في عرض البحر

٨-٩٢-٤- توجيه الذخائر التي تستخدم فيها

٨-٩٢-٥-

٨-٢٩-٦-

٨-٢٩-٧ النظم

٨-٩٢-٨- النظم الدولية

٨-٢٩-٩- جرد الأشجار

٨-٢٩-١٠

في سوق أسعار الصرف، حسب النوع، 2018-2033 (الآلاف)

8-30/1

8-30/2 الرنين إلى

٨-٣٠-٣ - القيادة البحرية في عرض البحر

8-30/8-4 توجيه الذخائر

٨-٣٠/٥-

٨-٦-

٨-٣٠-٧ النظم

٨-٣٠/٨- النظم

٨-٣٠/٩-

٨-٣٠/١٠

(بآلاف دولارات الولايات المتحدة)

الاتجـاد

التحكيم

8-32 رسم الخرائط في السوق الأوروبية للأجهزة الطبية بالعربات السينية في سوق الأجهزة الطبية، حسب النوع، 2018-2033 (بالآلاف)

882-2-1

٨-٨٣٢

8 - 33 رقم البياني الأوروبي في سوق أسعار المعدات الطبية، حسب نوع الجنس، 2018-2033 (بالآلاف)

8/83-1 إشعاعي شمالي متوسط (بالد

٨-٣-٣-٢ قطاعات )المركبات(

8-3-3-3 الطلقات

8-3-3-4

8-3-3-5

خطوط الاتصال

٨-٣٤ رسم رقمي في السوق الأوروبية للأجهزة الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

8-4/84-1 الإشعاع الإشعاعي المتوسط

8-3-4-2 قطاعات مركبات الوقود

8-3-4-3

8-34-4 الإشعاع الإشعاعي المستخلص

8-8-4-4-4

٨-٣٤-٦ خطوط الاتصال

8-35 سباق التسلح في السوق الأوروبية لرخصتة الأجهزة الطبية، عن طريق التكنولوجيا، 2018-2033 (بالآلاف من دولارات الولايات المتحدة)

المؤثـار

الفريق العامل الثلاثي

8-36 رسم الخرائط الأوروبية للسيارات السينية في سوق الأدوية، حسب الطرائق، 2018-2033 (بالآلاف من دولارات الولايات المتحدة)

٨-٦-١

٨-٣٦-٢

8-37 المركز الأوروبي في سوق أسعار الأجهزة الطبية، حسب نوع الجنس، 2018-2033 (بالآلاف من دولارات الولايات المتحدة)

٨-٣٧-١

ثالثا - النظــم

٨-٣٨ مركز المراقبة الأوروبي في سوق سوق المعدات الطبية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )الآلاف المتحدات(

٨-٣٨-١

ثالثا - ٢ - النظــم

٨-٣٩ رسم بالرنين المغايرة بالرنين المغناطير الأوروبية في سوق أسعار الأجهزة الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

٨-٣٩٩-١ النظام المغلق

٨-٣٩-٢ النظام

في سوق أسعار المواد الطبية، حسب النوع، 2018-2033 (الآلاف المتحدات)

٨-٤٠-١ النظام المغلق

النظام

8-41 النظام الأوروبي المغلق في سوق أسعار المعدات الطبية، حسب نوع الجنس، 2018-2033 (بالآلاف)

نظم التصوير بالرنـس

نظم التصوير بالرنينات

نظم

( <1.t)

1 رنينة مغمض في المجال الجوي للعالي (أربعة T+)

8-42 النظام الأوروبي المغلق في سوقات المعدات الطبية، حسب النوع، 2018-2033 (الآلاف المتحدات)

نظم التصوير بالموجات

نظم التصوير بالرنينات

نظم التصوير

رنين ميدان العين ( <i 1.5t)

رنينة مغنم في الميدان في المرحلة الثانوية (أربعة T+4)

8 -43 النظام الأوروبي في سوق سوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (بالآلاف من دولارات الولايات المتحدة)

رنين حقلي ( <i 1.5t)

نظم التصوير بموجـز

نظم

نظم التصوير بالرنينات

8-4-3-5 الرنين المغنمضـي السابـع فـي الأعالي (أربعة T+)

8 - 44 النظام الأوروبي في سوقات المعدات الطبية، حسب نوع الجنس، 2018-2033 (الآلاف المتحدات)

MRRNG ( <i1.T)

نظم التصوير بالرنــس

النظم

8-44-4 نظم التصوير بالموجات الرنينية

رنينة مغنم )٤ T+(

٨-٤٥ التصوير بالرنـين المغنـيرات الأوروبية بالخطـر في سوقـات الأجهزـة الطبيـة، حسب الأُمـة، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

٨-٤٥-١

يجب يجب/ال

8-46 التجارة الدولية في البضائع الأوروبية التي تُرسم في سوق أسعار المعدات الطبية، حسب نوع الجنس، 2018-2033 (بالآلاف)

8 - 46-1 أجهزة نقل البضائع الحربية

8-46-2 أجهزة نقل البضائع عن طريق الاتصالات

8-47 التجارة الخارجية الأوروبية في سوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (بالآلاف)

8-47-1 أجهزة الشحن البري الدولي

8-47-2 أجهزة نقل البضائع عن طريق الاتصالات

8-48 معدات في السوق الأوروبية للأجهزة الطبية، حسب النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

8 - 48-1 أجهزة الاجراف المطلقة ذات الأدتين

٨-٤٨-٢ معدات إطلاق الذخائر

8 -48-3 الأجهزة ثلاثي الأبعاد/متمد

8-49 معدات في السوق الأوروبية للأجهزة الطبية في مجال المعدات الطبية، حسب النوع، 2018-2033 (الآلاف)

8 - 4 - 1 - أجهزة الشحنات البكية

8.49-2 أجهزة إطلاق الذخائر العنقودية

8 - 49 - 3 أجهزة ثلاثي دال/د/د

(بآلاف دولارات الولايات المتحدة)

٨-٥٠-١

٨-٠٥-٢ التركيز المرتفع للسل )هيف(

٨-٥١ أوروبا، حسب النوع، ٢٠١٨-٢٠٣٣ )الآلاف(

881-881

8-5-1-2 ارتفاع درجة الحرارة (هيفو)

8-52 التجارة الخارجية الأوروبية في سوق المعدات الطبية، حسب توزيع الأجهزة، 2018-2033 (بآلاف دولارات الولايات المتحدة)

8-582-2-1 أجهزة التتبعات المتعددة الكلور

8-5-2-2 أجهزة الإضاءة والوساطات (باء/وزن/وزن/وزن

8-53 أسعار الصرف الأوروبية في السوق التجارية للأجهزة الطبية، بحسب التوقيت، 2018-2033 (بالآلاف)

8/8

يجب يجب/جوبان

٨-٥٤ المنتجات الأساسية/المواد العضوية في سوق المنتجات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

8-5-4 أجهزة المخلفات التقليدية/المتفجرة

أجهزة نقل البضائع الخطرة

أجهزة مكافحة التصحر/السلت

٨-٥٥ المقــررات/المواد المقــررة للبلــدان/البيـل الأوروبية فــي ســكــاتــطــطــطــطــب، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف الأمم المتحدة(

٨-٥٥-١ أجهزة المخلفات الصلبة/المعتدة

أجهزة نقل البضائع الخطرة

أجهزة إزالة

٨-٥٦ المقـررة/المبلـغ المقـررة الأوروبية للبلـدان/المبلـغ فـي سـكـتـيـب الأجهزة الطبيـة، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )كل وحدة من دولارات الولايات المتحدة(

8-57 تصنيف فئات الذخائر العنقودية في سوقات المعدات الطبية، حسب النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

٨-٥٧-١ موانع مكافحة الذخائر

٨-٥٧-٢ موانس قاذفات الذخائر العنقودية

8-58 تصنيف فئات الذخائر العنقودية الأوروبية في سوقات المعدات الطبية، حسب النوع، 2018-2033 (بالآلاف)

8 - 58-1 موانط مكافحة الذخائر التي تعمل

٨-٨-٨-٢ موانت

(بآلاف دولارات الولايات المتحدة)

٨-٥٩-١- ٨-١ قط َّة من الدرجة العليا

٨-٥٩-٢-٢ قطبــة عــدم عــادة عــيــد

قطة قطرة قطرة قطرة قطر قطرة قطرة قطرة قطرة قطر قطرة قطر قطرة قطرة قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر قطر الماء

8.59.4 CCTCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCCC

٨-٦ فئات الذخائر العنقودية التي تستخدم في سوقات المعدات الطبية، حسب النموذج، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

٨-٦٠-١

٨-٦٠,٢

8-61 الهجوم النووي الأوروبي في سوق سوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (بالآلاف من دولارات الولايات المتحدة)

٨-٦١-١- نظم تحديد المواقع/نظم

٨-١٦-٢ الملغوم المشبع بالذخائر العنقودية

٨-٦١-٣- نظم التخطيط

8-62 القذف النووي في السوق الأوروبية للأجهزة الطبية، حسب النوع، 2018-2033 (بالآلاف)

8-6-2-1 نظم تصميم الألغام/نظم

٨-٢٦-٢-١-١-١-٢-١-١-١-٢-١-١-٢-٢-١-١-١-

٨-٢٦-٣- نظم التخطيط

8 - 63 نظم/نظم/الخطوط في سوق أسعار المنتجات الطبية، حسب النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

٨-٦١ ١ الدين

درجة الحرارة في

8-64 نظم/نظم تحديد المواقع/الشبكات الأوروبية في سوق أسعار المعدات الطبية، حسب النوع، 2018-2033 (الآلاف المتحدة)

8-64- الدخل

ثانيا-

8-65 الرقــم الداخليــن لغــة ملغومــا (مقـتلا) مــن ماركتــات الأجهزة الطبية، حسب النوع، 2018-2033 (بالآلاف)

أولا- الفلك

8-5-2 التعريف

8 - 66 المجموع الفرعي لليونروبــات الممتــونة - الإيمـيساسي المشتـملة بالتمغـيـم (مقـن) فـي سـ ماركتـه للأجهزة الطبية، حسب نوع الجنس، 2018-2033 (بالآلاف)

أولا- الفلك

8-66-2- الهوية

8-67 خط أساس أوروبية في سوق أسعار الصرف، حسب النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

8-67-1- النظم النباتية

النظم الاستراتيجية التي تتبعها

8.68 خط أساس أوروبية في سوق أسعار الصرف، حسب النوع، 2018-2033 (الآلاف المتحدات)

868.1 النظم

النظم الاستراتيجية

8.69 الرقم القياسي الأوروبي في سوق سوق أسعار المعدات الطبية، حسب نوع الجنس، 2018-2033 (بالآلاف)

٨-٦٩-١

٨-٩٦,٢

٨-٧ الرقم القياسي الأوروبي في سوق أسعار أسعار المعدات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

٨-٧٠-١

٨-٧٠,٢

٨-٧١ بيانات عن السيرة الذاتية في مجال استخدامات الأدوية، حسب نوع المنتج، ٢٠١٨-٢٠٣٣ )بالآلاف(

٨-٧١-١ النظم

النظم 3 دال

نظم

٨-٧١-٤- النظم

النظم

٨-٧٢ مخطوطات بيانية أوروبية في سوقات أسعار المعدات الطبية، حسب نوع المنتجات، ٢٠١٨-٢٠٣٣ )الآلاف من الأمم المتحدة(

٨-٧٢-١ النظم

8-72- النظم الثلاثية

نظم

٨-٧٢-٤ النظم

في النظم

8 -73 أوروبا في سوقات منتجات طبية، باستخدام التكنولوجيا، 2018-2033 (بآلاف دولارات الولايات المتحدة)

8-7-1 الأصل

اجتماع

طراز CAC

8 -74 نظم المعايير المحاسبية الأوروبية في سوق سوق المعدات الطبية، حسب النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

٨-٧٤-١

8-74-2- عقد عقود الوقود

٨-٧٤-٣ - المعتكــر

8-74/4

المواد الأخرى

8-75 نظم المعايير المحاسبية الأوروبية في سوق أسعار الصرف للأجهزة الطبية، حسب النوع، 2018-2033 (بالآلاف)

٨-٧٥-١

8-75-2- عقد عقود الوقود

٨-٧٥-٣ - المعتكــر

٨-٧٥/٤ الانعسار

المواد الأخرى

8-76 النظم الدولية لمراقبة فض الاشتباك في سوق السوق الأوروبية لرخصت إنتاج المواد الطبية، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

لجنة

الأشكال

شمالي شرقي - الشرق الأوسط

المواد الأخرى

8-77 النظم المشتركة بين البلدان الأوروبية في سوقات المعدات الطبية، حسب نوع الجنس، 2018-2033 (الآلاف المتحدة)

لجنة

الأشكال

شمالي شرقي - الشرق الأوسط

المواد 77-4

8-78 تصنيفاً للشراكات والمصادر في أوروبا في سوق السوق الأوروبية للأجهزة الطبية، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

لجنة

الأشكال

8 - 7 - 8 - 7 - 3

8.79 Europ الأوروبية التي تُدرج في سوق السوق، حسب نوع النوع، 2018-2033 (الآلاف الأمم المتحدة)

لجنة

من مصادر خارجية

المواد الأخرى

٨-٨ تحليل الأجهزة البيولوجية في سوق تسويق المعدات الطبية، حسب الطلب، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

٨-٨٠-١ تطبيق

٨-٨-٢-٢ تطبيق

٨-٨-٨-٨-٨-٣ استخدام المماج العرضي

٨-٨٠-٤ مبيدات مبيدات أججبب

٨-٨-٨-٥

٨-٨-٦ تطبيق نظم

٨-٨٠/٨-٨-٨-٧ التطبيق

٨-٨ - طلبات أخرى

8-81 تطبيق تطبيقات الأسلحة X RAE الأوروبية في سوق أسعار المواد الطبية، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

٨-١-١ ـ

٨-٨-٢

8-81-3- السيارة

البحرية البحرية

مواد أخرى

8-82 تطبيق الاستخدام بالرنـين المغنـيـر Europ الأوروبية في سـماركـت الأسـف الطبيـة، حسب النوع، 2018-2033 (بالآلاف)

٨-٨٢-١ الأسلحة البيولوجية

٨-٨٢-٢ البنـين والموســم

8-82--3 المسيل والمنحدر

8-882-4 السيارة

٨-٨٢,٥ جزر البهاما

8-82-6- السيارة

٨-٨-٨-٧ الناموسيات البهائية

المواد الأخرى

8-83 أسعار الصرف في السوق الأوروبية للأجهزة الطبية، حسب النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

٨-٨-١ الإشعاع/التوجيه العام

٨-٨-٢ النباتات/الفول

8-83-3- المراقبة

٨-٨-٨٣-٤ البططري

8-83-5 لا

أو اللاإنسانية أو اللاإنسانية أو المعتقد

٨-٨٣-٧

٨-٨-٨-٨ النهري

8-883-9

٨-٨-٨-٨-١٠ إدارة المال

٨-٨-٨٣-١١

8-83-12 هيئات أخرى

٨-٨٤ طـراز فـي مركـات الأطـراف التطبيـق فـي سـواقـط المعـدة للأجهزة الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

٨-٨٨-١ البحرية

٨-٨٤-٢ النهري

٨-٨٤-٣-

8-84-4-

مصل المصل

8-8-86-6- الأفراد

8-85 استخدام الأسلحة النووية في السوق الأوروبية للأجهزة الطبية، حسب النوع، 2018-2033 (بالآلاف من دولارات الولايات المتحدة)

٨-٨-١ - البحار

٨-٨-٢-٢- المراقبة

٨-٨-٨-٨-٣

8-85.4 ال

مواد أخرى

8-86 النظم القياسية الأوروبية المطبقة في سوق أسعار المواد الطبية، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

٨-٨٨-١ الحياة

٨-٢ العلم بالمواد

المواد الأخرى

8-87 التطبيق التبادلي لتطبيقه في السوق الأوروبية للأجهزة الطبية، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

٨-٨٨٧-١ - النقل

٨-٧٨-٢-

٨-٧-٨-٣

٨-٨-٧-٤

٨-٨-٥ النباتات والبياض والجيوكولوجيا

المواد الأخرى

8 - 88 الأجهزة الخلوية في سوق السيارات الأوروبية في سوق المعدات الطبية، حسب النوع، 2018-2033 (بالآلاف)

8-88-1 الأجهزة البيولوجية

٨-٨-٢ الأجهزة

٨-٨٨ في أوروبا، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف(

8 - 89-1 الأجهزة البيولوجية

٨-٨٩-٢ الأجهزة

٨-٩ الأوروبية، حسب نوع الجنس، ٨-٩

٨-٩٠-١

٨-٩٠-٢ أجهزة إدارة

٨-٩٠-٣ مــراحل

٨-٩٠-٤ أخصاب الذهب

٨-٩٠,٥ الجــذاء

٨-٩٠-٦ الأجهزة

8-90-7 غير ذلك من الأجهزة

٨-٩١ الأوروبية: الأجهزــة الإجرائيــة والأجهزــة العلميــة والملاحــدة فــي ســ ماركتــســكــات الأجهزــة الطبيــة، حسب النوع، ٢٠٨٨/٢٠٣٣ )البلــدان المتحدة(

٨-١

8-91- أجهزة إدارة المركبات

٨-٩١-٣ المراحل

٨-٩١-٤-

٨-٩١-٥-

٨-٩١-٦- الأجهزة

8-91-7- غير ذلك مـن الأنشطـة

8-92 في السوق الأوروبية لسوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (بالآلاف)

٨-٩٢-١

٨-٢-٢

٨-٢-٣

٨-٩٣ في السوق الأوروبية لسوق المعدات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

٨-٩٣-١

٨-٣-٢

٨-٩-٣

8-94 أجهزة إدارة المركبات الآلية الأوروبية في سوق أسعار المواد الطبية، حسب النوع، 2018-2033 (بالآلاف)

8-94-1- المناصفون

8-94-2- الجهات

8-95 أجهزة إدارة المركبات الآلية الأوروبية في سوق أسعار الأدوية، حسب النوع، 2018-2033 (الآلاف المتحدة)

8-995-1 المقاتلون

8-95-2 الجهات

8-96 المتخلفون الأوروبيون في سوق سوق الأدوية، بحسب القدرة على تحمل المسؤولية، 2018-2033 (بآلاف دولارات الولايات المتحدة)

الممارســات

٨-٩٦-٢- مُدمِكونات مبيدات الآفات الخارجية

8-97 مُخَتَرِقَة في السوق الأوروبية لسوق الأجهزة الطبية، حسب نوع الجنس، 2018-2033 (بالآلاف من دولارات الولايات المتحدة)

897-1 مُدمِمو جواز عمل الزوج

٨-٩٧-٢ سماسرة كل واحد من أعضاء البرلمان

٨-٩٧-٣-

8-98 مراقبـو الاتفـاق الأوروبيـون فـي سـكـاتـشـر الأسـروبـات فـي سـكـتـيـات الأسـفـر، حسب النوع، 2018-2033 (بالآلاف)

٨-٨-٩٨-١ المُدَفَل

٨-٩٨-٢- المختطفون من كل واحد من أعضاء البرلمان

٨-٩٨-٣-

8-99 البلدان الأوروبية في سوق سوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

(الصادرات(

٨-٩٩-٢-

٨-٩٩-٣

في سوق أسعار الصرف للأجهزة الطبية، حسب نوع الجنس، 2018-2033 (الآلاف المتحدات)

٨-١٠٠-١ المقرر الخاص المعني

٨-١٠٠-٢ الجهات

٨-١٠٠-٣ المقرر الخاص المعني بفيروس نقص

8 - 101 البلدان الأوروبية التي سجلت أسماؤها في سوق سوق المعدات الطبية، حسب النوع، 2018-2033 (بالآلاف)

٨-١٠١-١-

٨-٠١-٢-٨-٠١-٢ محفوظات كل فرع من اجتماعات

8-1-1- المعـدات الشخصية للوكيل

٨-١٠١-٤

8-1-1-1

٨-٢٠٠١ البلدان الأوروبية غير الساحلية في سوق سوق المعدات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )الآلاف المتحدة(

8-10-2-1 الإعلانات الدولية لمراقبة نقل

8-10-2-2 محفوظات كل فرع من فروعه

8-10-2-3 الرســود الشخصية للدبلوم

٨-١٠-٢-٤ الرؤوس

8-10-2-5 المنظمات غير الحكومية

8-103 البلدان الأوروبية التي لديها مراجعـات خارجيـة في سـ ماركتـشـوك

الأطراف

٨-١٠-٣-

ثالثا - ٨٣-٣-

8-10-3

٨-١٠٤ البلدان الخارجة من البلدان المتقدمة في سوق تسويق المعدات الطبية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )الآلاف المتحدات(

٨-١٠٤-١ البلدان

٨-٠١-٤-

٨-١٠٤-٣ المراجــع

٨-١٠٤-٤ البلدان

٨-٥٠١ في ماركات تسويق الأوروبية المتعلقة بالأدوية الطبية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف(

8 -105-1 مركبات ثلاثي بوتا

٨-٢-

٨-٠١-٥

٨-١٠٥-٤

8-105-5 الأفراد الآخرون

٨-١٠٦ فئات التعليم في أوروبا في سوق أسعار أسعار المعدات الطبية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )الآلاف المتحدات(

٨-١٠٦-١ مركبات ثلاثي بوتا

٨-٦١-٢-

٨-٦١-٣-

٨-١٠٦-٤

8-106-5 المواد الأخرى

٨-١٠٧ أرصدة دائنة أوروبية في سوق أسعار الصرف للأجهزة الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

٨-٧٠١-١

٨-٧٠١-٢

٨-١٠٧-٣-

٨-١٠٨ قيمات حقـاب الأصول الأوروبية في سـكـاتـشـرت الأسـاسـف الطبيـة، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

٨-٨٨-١

٨-٨-٢-

٨-٨-٨-٨-٣

٨-١٠٩ )بآلاف دولارات الولايات المتحدة(

أولا-

٨-٢ -

٨-١٠٩-٣-

٨-١١ أرصــال حقــات نقــل حقــالات نقــل حقــات الإنســاب فــي أســاســكتــوكــات الاجهزة الطبيــة، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

أولا-

٨-١-١-

٨-١١٠-٣-

8 - 111 ڤاتفـات فـي سـواقـط الأسـسـطـيـات الطبيـة للطبـب البيولوجيـة في أوروبا، حسب النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

٨-١١١

٨-١١-٢ المركبات

٨-١-١-

٨-١-١-

٨-١١٢ VALVSET Europ الأوروبية في سوق أسعار أسعار الأدوية للأنواع، ٢٠١٨-٢٠٣٣ )بالآلاف(

٨-١

8-11-2-2 المركبات

٨-٢-٢-

8-112-4

٨-١١٣ ڤاتربولـات فـي أسطبـطـبـات الصـوت الايـروبيـا في سـواقـط الأطبـاع الطبيـة، حسب نوع الجنس، ٢٠٨/٢٠٢٠٣٣ )بالآلاف(

أولا-

٨-٢ -

٨-١١٤ ڤاتربولات الدم الشرعي الأوروبية في سوق سوق المعدات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )الآلاف من الأمم المتحدة(

أولا-

٨-١١-٤ -

(بآلاف دولارات الولايات المتحدة)

٨-٥١١-١

٨-١١/٥

٨-١١-

٨-١١٥-٤

٨-٦١١ أصول أوروبية في سوق أسعار المعدات الطبية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )الآلاف المتحدات(

٨-٦١١-١

٨-٦١١-٢ البلغــة

٨-١١ صوبــات البوليهــرات

٨-١-١١٦

(بآلاف دولارات الولايات المتحدة)

١-١

8-117-2 الجهات القائمة بالوقائع

٨-١١٧-٣ سيارة مصفحة

مقرري هيئات الخبراء

٨-١١-٧/٨-١١

الجدول ١-١7-٧١-٦

(بآلاف دولارات الولايات المتحدة)

لجنة مجلس الأمن من

٨-٨-٢ الرذ

٨-١١٨-٣

8/111-4 الأفراد

8-119 المعدات الخطرة والمعدات المركَّبة في السوق الأوروبية لسوق الأجهزة الطبية، حسب النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

٨-١-

٨-١-٢ أجهزة نقل المركبات

٨-١٩١-٣-

المحاضر الرسمية

٨-١١٩-٥

٨-١-١-٦ الأجهزة الأخرى

8-12 المعدات الخطرة والرصـونية الأوروبية في سوق أسعار المعدات الطبية، حسب نوع النوع، 2018-2033 (الآلاف)

٨-٢-١-

٨-١-٢ أجهزة

٨-١٢٠-٣

الفريق العامل

٨-١٢٠-٥

٨-١-١-٦ الأجهزة الأخرى

8-12 كانون الأول/ديسمبر 2008 (بآلاف دولارات الولايات المتحدة)

٨-٢١/١/

8-12-1-2 أجهزة رصد السلامة

٨-١-١-١-١

8-121-3

8 - 12-1-1

المواد الأخرى

٨-٢٢١ الالكترونيات الإيكولوجية الأوروبية في سوقات المعدات الطبية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )الآلاف المتحدة(

٨-٢-١-

8-12-2-2 أجهزة رصد خط السير

8-12-2-3 الأجهزة

8-12-2-4 رصد

٨-٢-٢-٢-٥

مواد أخرى

8 - الأجهزة الأوروبية أو البيولوجية في سوق سوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (بالآلاف)

الأجهزة المتفجرة

الأجسام الحربية

8-12-3

٨-٢١

8/124 الأجهزة الأوروبية أو البيولوجية في سوق سوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (الآلاف المتحدات)

أجهزة الأجهزة المتفجرة

٨-١٢٤

٨-١-١-٦

مصادر

8 - 125 الأجهزة المتفجرة في سوق سوق المعدات الطبية، حسب النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

8 -125-1

الأجهزة المتفجرة الاصطناعية

٨-٢١/

8 - 125-4

8 - المعدات والمعدات والمعدات والمعدات والمعدات والمعدات والمعدات والمعدات والمعدات

8-126-1- المواد المقدمة من الدول

من الأجبـاء المنشـؤ

8-12-6

8-126- 6/8

8-1 الانبعاثات الأوروبية والمؤثرات العقلية والمؤثرات العقلية في سوق أسعار المواد الطبية، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

٨-١٢-١ الأجهزة المجهزة

٨-١٢٢-٢ الأجهزة

٨-٨-٨-٨

٨-٨-٨-١٢١-١ الأجهزة

٨-٨-٢-٢ الأجهزة

8-12 المعدات الكهربائية الداخلية في سوق ترخيص الأجهزة الطبية، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

8-1212-1 الأنواع

8-129-2- النسر

٨-١٢٣-٣ -

8-129-4 المواد المستنفدة وال

8-129-5 الوزن

٨-٢١-٦ المركبات

المواد الأخرى

8-13 الأجهزة المُعدَّة داخلياً الأوروبية في سوق سوق المعدات الطبية، حسب النوع، 2018-2033 (الآلاف المتحدة)

8-130-1 الأنواع

8-130-2 النـز

٨-١٣٠-٣ -

8-130-4 المواد المستنفدة والبرمجيات

٨-١٣٠,٥ الوزن

٨-١٣٠-٦ المركبات

٨-١٣٠-٧

8-1 الأجهزة الخارجية للمُفَتِّر الخارجي في سوق أسعار المواد الطبية، بحسب نوع النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

٨-٣١-١

٨-٣١-٣-

٨-١-١-

مواد أخرى

8-13 الأجهزة الخارجية للمُفَتِّرات الأوروبية في سوق سوق المعدات الطبية، حسب نوع النوع، 2018-2033 (الآلاف المتحدة)

المؤمــر المؤمــر

8-13-2-2 المثبتات

8-133-3- المزيات الهيدروجينية

المواد الأخرى

8 - الأجهزة المتفجرة الثنائية الفينيل الأوروبية في سوق ترخيص الأجهزة الطبية، حسب النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

٨-٣-١ الأجهزة

8-13-3 الأجهزة غير العسكرية

8-134 الأجهزة المتفجرة الأوروبية في سوق سوق المعدات الطبية، حسب النوع، 2018-2033 (الآلاف)

٨-٨-١-١ الأجهزة

٨-٣١-٤ في الأجهزة غير المدرع

8 - المواد الكيميائية في سوق المنتجات الطبية، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

٨-٣١-١ الأجهزة المتفجرة

٨-٢ أنواع

٨-٣١

٨-١٣٥-٤

٨-٣١-٥/٨-

٨-١٣٥-٦ الأمراض

٨-٣١-٧ الأمراض

٨-٣ تشرين الأول/أكتوبر -

٨-٣٦-١ أنواع الأجهزة المتفجرة

٨-٦-٢

٨-٣١

٨-١٣٦-

٨-٣١ المنتجات الإحصائية للخبرة

٨-١٣٦-٦ الأجهزة

٨-٣١-٧ الأمراض

(بآلاف دولارات الولايات المتحدة)

٨-١٣١-١

٨-١٣٢-٢

8-137-3 الأنواع

٨-١٣٤-٤-

٨-١٣٧-٥ الأجر

أصصـد

مع

٨-١٣٧/٨

٨-١٣٧-٩ أجرام الزبيب

٨-١٣٧-١٠-

٨-٨-١٣٧-١١ رينات المركبات

٨-١٣٧-٢١ هيئات أخرى

٨-٣٨ /٨ /٨ /٨ /

٨-٨-١ الأرواح

٨-١٣٢-٢

8/138.3 الأنواع

٨-١٣٨-٤-

٨-٨-٥-٥ برنامج الأسرة

أصصصـد

مع

٨-١٣٨/٨

٨-٨-٨-٩ أجرام الأنابيب

٨-٨-١٣٨-١٠-

٨-٨-٨-٨-٨-١١ رنان المركبات

٨-١٣٨-١٢ هيئات أخرى

8-339 في سوق المنتجات الطبية، بحسب نوع النوع، 2018-2033 (بالآلاف)

أصـكام أصساخاخ

أرصــال فــاقــ أرصــاف فــأرصــدة

ثالثاً - عرض واحد

٨-٤١ مخزونات أوروبا من اسواق اسواق الاجهزة الطبية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )الآلاف المتحدات(

أطقــس أصصصــس

٨-٢ - أرصان أرص

٨-١-٣-

8-141 البرازيل والدعم الأوروبيين أو البديلـين في سـ ماركات الأسـمـات الطبيـة، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

٨-١٤١-١ تكاليف ودعم الممتلكات

8-141-2 المصادر الداعمة

أولاً -

أولاً - موجزات

٨١-٤١١-

8-141-6 الأدوات والدعمات

٨-١٤١-٧

8 - 142 الأدوات والدعم الأوروبية أوروبيـا أوروبيـا في سـوقـات الأسـاسطـات

٨-٢-١-١ تكاليف ودعم الممتلكات

8-14-2-2 المصادر الداعمة

ثامناً - 142-3 فـواد وراكـس

ثالثاً - عمليات

٨-٢-٢-

8-142-6 الأدوات والدعمات المتعلقة بالمجال والدعم المالي

8 - 142.7

٨-١٤٣ الأجهزة الكيميائية الأوروبية في سوق سوق المعدات الطبية، حسب نوع الجنس، ٢٠٨٨/٢٠٣٣ )بالآلاف(

٨-١٤١-١ السير السير

٨-١٤٣-٢

ثالثاً -

٨-٤١-٣

٨-٣-٣-٣-٨

٨-١٤١-٦ الأشخاص المتعاقدون

٨-٤٤٤ الأجهزة الكيميائية في سوق أسعار الصرف للأجهزة الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

٨-٤١-

٨-٤-٤-٤

8 -144/3

٨-٤٤٤-٤

8-14-4-4

8-144/6

(بآلاف دولارات الولايات المتحدة)

8-145 8-1

لاصــ

8-145- العوامل التي تُخَوِّط نمو عرض الهاتف

المواد الأخرى

8-14 أوروبا أو أو أوروبيـا في سـكـاسـتـيـكـسـكتـاسـات الاجهزـة الطبيـة، حسب النوع، 2018-2033 (بالآلاف)

8-1-

٨-١٤٢-٢

٨-٦-٦-٣-١-٢-١-٢-٢-٢-٢-٢-٢-١-١-٢-١-٢-٢-٢-١-٢-٢-١-١-١-٢-١-٢-١-٢-٢-١-٢-١-١-١-٢-٢-١-١-١-٢-١-١-٢-٢-٢-١-١-١-١-١-١-١-٢-٢-٢-١-١-٢-٢-٢--٦-٦-٦-٦-٦-٦-٦-٦-٦-٦-٦--٣-٣-١-٣-٢-

8-146-4

(بآلاف دولارات الولايات المتحدة)

8-141-1 الهاتف

٨-١٤٤-٢ نظم الحوسب

٨-١٤٧-٣ النظم

٨-١٤٤-

٨-٨٤٨ مراكز المراقبة الأوروبية في سوق أسعار أسعار المعدات الطبية، حسب نوع العقد، ٢٠١٨-٢٠٣٣ )الآلاف المتحدات(

8-848-1

8-148-2 نظم

٨-٨-٨-٨-٨-٨-٨-٨-٨-٤-٣ النظم

المواد الأخرى

(بآلاف دولارات الولايات المتحدة)

الصور/ال

٨-٨-٩٤-٢

الوكالات المتخصصة

الأسلحة

أولا -

هيئات

مسألة

٨-٨-٤-٨-٨-

حالات

حل

جزر البهاما

أولا - ٨-١٤٩-١٢

18 كانون الأول/

المواد الأخرى

٨-٥١ البكتريــات الأوروبيــة فــي ســ ماركات الأسكــاس القياسيــة للطبــات فــي سوقــات الأجهزــة الطبيــة، حسب النوع، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

أولا -

ثانيا -

8-151 الكيانات الأوروبية الأساسية لمراجعة الحسابات في سوق سوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

أولا -

٨-٥١-١

٨-١-١-

٨-٥١١-

٨-١٥٢ أوروبا )بالآلاف من دولارات الولايات المتحدة(

8-15-2-1

8-15-2-2

8-153 (بآلاف دولارات الولايات المتحدة)

٨-١٥١

هذا

٨ - ٣٣/٣١

(بآلاف دولارات الولايات المتحدة)

٨-٥١-١ في المائة

8-15-4 الاشبـاع

٨-٥١/٤

8-55 أجهزة حفظ السلام في أوروبا في سوق سوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (بالآلاف)

٨-١٥١-١ الأمراض

٨-٥١-٥/٢

٨-٥١/٥٥١ أجهزة الرصد

٨-١٥٥-٤ الأمراض الخطرة

8-156 أجهزة حفظ السلام في أوروبا في سوق أسعار المواد الطبية، حسب النوع، 2018-2033 (الآلاف المتحدات)

٨-١٥٦-١ الأمراض

٨-٦-٢ أنواع

٨-٥١/٦ وسائل الرصد

8-156-6- الأمراض

(بآلاف دولارات الولايات المتحدة)

8-17-1- أجهزة ضمان (ب) سلامة الحركة الجوية

8-57-2-

8-157-1-3 التعاقدات المتعلقة بالأكسيد

٨-٨٥٧,٤

٨-١٥,٥,٨

8-557-157.6

أولا -

8-157- 8-57-8

وكالات الأمم المتحدة

8-858 Eur الأوروبي: الأجهزة المختبرية في سوق سوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (الآلاف المتحدات)

٨-٨-٨-٨-٨-١ أجهزة ضمان )ب(

٨-٨-٨٨٨-٢

8-158-3 الشركات المتعاقدة في أوكسيد الكبريت

٨-٨٥٨,٤

٨-٨-٨-٨٨٨,٥

8-158.6

أولا -

8-158-8- 8-8-8

وكالات الأمم المتحدة

8-159 أجهزة المراقبة الجوية المأمونة في السوق الأوروبية لمعدات مبيدات الآفات في سوق الأدوية، حسب النوع، 2018-2033 (بالآلاف)

٨-١٥٩-١ أجهزة ضمان استمرار الحركة الجوية الجوية

٨-١٥٩-٢ أجهزة المراقبة الجوية الآلية

1/8-159-3 أجهزة التأمين الجوي الجوي ذات المستوى الأول (البولي)

8-16 أجهزة المراقبة الجوية الملائمة في أوروبا في سوق الأدوية الطبية، حسب النوع، 2018-2033 (بالآلاف)

٨-١٦٠-١ أجهزة ضمان استمرار الحركة الجوية الجوية

٨-١٦٠-٢ أجهزة المراقبة الجوية الآلية

٨-١٦٠-٣ أجهزة ضمان السير الجوي )البولي(

٨-١٦١ نقاط المراقبة الأوروبية في سوق سوق المعدات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

٨-٦١-١ مقدمـات المتابعـة

8-16-1-2 المخافون

8 - 6 - 1

8-1-6-1

8-662 نقاط المراقبة الأوروبية في سوق سوق المعدات الطبية، حسب النوع، 2018-2033 (بالآلاف)

٨-٦-٢-١

8-16-2-2 أجهزة مراقبة الدخول إلى المنازل

8 - 6 - 6 - 2

8-6-2-4

(بآلاف دولارات الولايات المتحدة)

٨-٦-٦-٣-١ أجهزة رصد المركبات

٨-٦-٦-٣-

٨-٦-٣-٣-

8-664 نقاط مراقبة في مجال الرعاية الصحية في سوق سوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (الآلاف المتحدات)

8-1 8-164-44-

٨-٦١-٤-٢ المعاملات

8-1-6-4 أجهزة ت

(بآلاف دولارات الولايات المتحدة)

٨-١٦٥,١ الف

٨-٥-٢

8/16 عقود أوكسيد أوكسيد أوكسيد أوروبـي في سوق أسعار المعدات الطبية، حسب نوع الجنس، 2018-2033 (الآلاف المتحدات)

٨-١٦٦,١ فلور

٨-١٦٦-٢

(بآلاف دولارات الولايات المتحدة)

٨/١٦١-١

٨,١٦٢,٢

(بآلاف دولارات الولايات المتحدة)

8-868-1

٨-٨٨٨-٢

٨-٨-٨٨٨-٨٨-٣-٣

8-669 أوروبا في سوق أسعار الأدوية، حسب نوع الجنس، 2018-2033 (الآلاف المتحدات)

8-669-1

١-

٨-١٦٩-٣-٣-١-١-

8-17 مركبات الهيدروسيدفيات الأوروبية في سوق أسعار الصرف للأجهزة الطبية، حسب النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

٨-١,١ مستهلكي الوقود

٨-١-٢ المها

٨-١ مهادمات الوقود في أوروبا في سوق سوق أسعار الأجهزة الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

٨-١٧١-١

8-171-2 مُصَدِّي المُصَدِّيِفَات الجماعية

(بآلاف دولارات الولايات المتحدة)

8-17-2-1

8-17-2-2 الأفراد/المحاربون المقاتلون/المحاربون الوطنيون

التعويض التعويض التعويض عن الأضرار الناجمة عن الأضرار في سوق ترخيص المعدات الطبية، حسب نوع الجنس، 2018-2033 (الآلاف المتحدات)

٨-١-٣-٣-

٨-٣-٣٢ مقدم/الموجه/المحاربون الوطنيون

(بآلاف دولارات الولايات المتحدة)

8-17-4-1 المُرْصَزَز

٨-٧١-٤/٢

٨-٧١-٤ كانون الثاني/يناير

النسب المستهدفي

8-174- الأشخاص

المواد الأخرى

(بآلاف دولارات الولايات المتحدة)

8-1 8-1

٨-٧١-٥/

8-17-5 الكانتونات

النسب المستهدف

8-175- الأشخاص

مواد أخرى

(بآلاف دولارات الولايات المتحدة)

المخـ

الموظفون المستوون

٨-٧١-٦ آذار/

8-777 بيانات بيانات بيانات عن بيانات بيانات بيانات عن بيانات بيانات عن بيانات أسعار الأجهزة الطبية، حسب النوع، 2018-2033 (بالآلاف)

المخـ

8-77-2-N95

المخسـر

(بآلاف دولارات الولايات المتحدة)

8-8-78-78-1 المُسَسْس

٨-٨٨-٧٨-٢ المخــســر

8-8-78-8-78-3 المُخَسَّز

٨-٨٧٨,٤ ٤,٨٨-٨٧٨,٤

٨-٧٧٨ في أوروبا في سوق سوق أسعار الأدوية، حسب النوع، ٢٠١٨-٢٠٣٣ )الآلاف الأمم المتحدة(

8-1 - المُسَسَسْسِس

٨/٧٩٢ - المخــســر

8-8-79-3 - مُخَصَّزات PILLO

8-17-7-4- المخ

٨-١٨ مراقبة المعدات المستخدمة في مراقبة الأصول في سوق سوق المعدات الطبية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

٨-١-١ أزززبب

٨-١٨٠-٢

٨-١-١-١-٣-

8-881 أوروبا رصد الأجهزة المستخدمة في سوق سوق المعدات الطبية، حسب النوع، 2018-2033 (بالآلاف)

8/181 أنواع النباتات

٨-٨١١-

٨-١-١-

٨-١٨٢ أنواع أوكسيدات الكبريت في أوروبا في سوق أسعار الأجهزة الطبية، حسب نوع النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

معدات الوقود

8-18-2-2 استخــاسات سيول أو اوكس

٨-٨٨٣ أنواع أوكسيد أوكسيدات الكبريت الأوروبية في سوق سوق المعدات الطبية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )الآلاف الأمم المتحدة(

٨-٨-٨-٨-٣ المعدات

٨-٨-٨-٨-٣-

(بآلاف دولارات الولايات المتحدة)

8-18-4

8-18-4 أجهزة منع الحمل

8-18-4 مواد أخرى

8-885 الأجهزة البيولوجية الفضائية في سوق سوق المعدات الطبية، حسب النوع، 2018-2033 (الآلاف المتحدة)

8-8-885-1

8-18-5 أجهزة منع الحمل (الأجهزة الفرعية)

8-8-5 حقوق أخرى

8/186 أجهزة قياس مبيدات الآفات في أوروبا في سوق سوق المعدات الطبية، حسب الإنتاج، 2018-2033 (بالآلاف من دولارات الولايات المتحدة)

٨-١٨٦-١ أصحــرات

موجزات

8-18-6 POPS-SPOMITERS

٨-٨٨٨-٨٨ محفوظات بيانات أوروبية في سوق أسعار أسعار المعدات الطبية، حسب المنتج، ٢٠١٨-٢٠٣٣ )الآلاف المتحدات(

٨-١٨٧-١ أصحــرات

موجزات

8-8-887-3 أجهزة

8-888 معايير المحاسبة الأوروبية في سوق أسعار الصرف على المعدات الطبية، حسب التكنولوجيا، 2018-2033 (بالآلاف من دولارات الولايات المتحدة)

٨-٨٨٨-١-

8-888-2 الأجهزة الوسيطة

(بآلاف دولارات الولايات المتحدة)

8-889.1 الإصابة بفيروس نقص

8-889-2

8-889-3 النـواة

٨-٨-٨-٨-

المواد الأخرى

٨-٩١ أجهزة الاتصال الأوروبية في سوق سوق المعدات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

٨-١ -

8-1-1-2- نظم المعاملة

٨-١-١-١

٨-١-٤ الأمراض

٨-١٩٠-٥-

المواد الأخرى

8-1-191 أجهزة الاتصال البيولوجية الأوروبية في سوق سوق المعدات الطبية، حسب النوع، 2018-2033 (بالآلاف)

٨-٩١-١

8-191-2 النظم

٨-١

الأمراض الخطرة

٨-١-١-

مواد أخرى

8/192 الالتزامات الأوروبية في سوق أسعار المواد الطبية، حسب الموقع، 2018-2033 (بالآلاف)

٨-٢-١

8-19-2-2 الر

٨-٢-٢-٣

8/193 الالتزامات الأوروبية في سوق سوق المعدات الطبية، حسب الموقع، 2018-2033 (الآلاف المتحدة)

٨-٣-

8-193/2

8-19-3-

8/194 أوروبا في سوق سوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

أولا -

٨-٩١-٤ الكربونات الكلورية

٨-٩١ ٤-

8-194-4- الأنواع

8-194-4

التبرعات

التبرعات

٨-١٩٤-٨,٨٩-٤-٨

التبرعات

المواد الأخرى

8-19 أوروبا في سوق أسعار الصرف للأجهزة الطبية، حسب النوع، 2018-2033 (بالآلاف)

٨-١

٨-٢-٢ الكلورات

٨-٩١ ٥٩١ الحدود

٨-٥٩١-٤

8-195

٨-٥-٦ التسجيلات

٨-١-٥-٨-٥-٧

٨-٥,٨ في المائة

٨-٥٩١-٩ التبرعات

المواد الأخرى

(بآلاف دولارات الولايات المتحدة)

٨-١٩٦-١

٨-١٩٦٢-

٨-١-٨-٦

٨-٩١ ٦,٨

٨-١-١-٦

أولا - 8-1996.6

المواد الأخرى

٨-١٩ أيلول/سبتمبر ١٩٩١ في سوق أسعار الصرف للأجهزة الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )الآلاف المتحدات(

٨-١-١ المخالفات

٨-٢-

٨-٧٩١-٣-

٨-٧٩١-٤

٨-٧٩١-٥

٨-٧٩١-٦ البلدان

المواد الأخرى

٨-٨٩٨ ٨-٨٨

في الفضاء

٨-٨-٨-٨-٨-٨-

8-19 نظم تبادل الزيارات الأوروبية في سوق سوق المعدات الطبية، حسب العناصر، 2018-2033 (بالآلاف)

٨-٩١-١-

٨-٢-

8-199-3

٨-٩٩١-٤ مصادر الإضاءة

٨-٩١-٥ المصادر الطبيعية

٨-١-٦ الجهات

٨-٩٩١-٧ مثبتات الفيديو

8-199-8- أجهزة

٨-١٩٩-٩ النقل والناقلات

8-199-10 إطلاق النار على

المواد الأخرى

(بآلاف دولارات الولايات المتحدة)

٨-٢٢٠-١ نظم )نظم(

8-200-2 نظم

٨-٢-٢-٣ أجهزة الاصابت عن طريق البولي

8-2033 (بالآلاف)

٨-٢٠١-١ نظم )نظم(

8-201-2 نظم تعريف المعايير (المنظومة)

٨-١-١-١ أجهزة الاتصال عن طريق

(بآلاف دولارات الولايات المتحدة)

8-2-1 النظم المُدْسِمَة

8/202/2 النظم 3 دال

نظم التعريف (الدم) العليا في أوروبا في سوق أسعار الصرف المتعلقة بالإنتاج الطبي، حسب النوع، 2018-2033 (الآلاف)

8/2D

8/203-2 النظم 3 دال

8-2020 نظم تبادل المعلومات المتعلقة بنظم تبادل نظم المعلومات في سوق أسعار المواد الطبية، حسب النوع، 2018-2033 (بالآلاف)

٨-٢٠٤-١ النظم ٢ دال

8 - 204-2 النظم 3 دال

8-2020 نظم تبادل المعلومات عن المعايير الأوروبية في مجال سوق أسعار المواد الطبية، حسب النوع، 2018-2033 (الآلاف الأمم المتحدة)

٨-٢٠١-١ النظم ٢ دال

٨-٢٠٢٠٢-٢ النظم ٣ دال

(بآلاف دولارات الولايات المتحدة)

أولاً -

٨-٢٠٦-٢

٨-٢٠ ٦-٨

٨-٢٠٦/٤ اسلاك النفط )الانفلوان والانف(

٨-٢٠/٦-

8-206.6

8-206.7

المواد الأخرى

8-2007

أولاً -

8-207/2

٨-٢٠٧-٣ تــاري

8-307-4 اسات النفط (الانفـراد والنفـفـار)

٨-٢٠,٧/٨

التبرعات

8-207.7

المواد الأخرى

٨-٢٠٨ الأجهزة العاملة في أوروبا في سوق سوق المعدات الطبية، حسب النوع، ٢٠٨٨/٢٠٣٣ )بالآلاف(

الصكوك الدولية المتعلقة

نظم الطاقة

وسائل الوصول

٨-٨-٨٠٨-٤ نظم المنع والتجمير

8 ٢٨٨,٨٨

التعاقدات البرية

المواد الأخرى

٨-٢٠٩ الأجهزة العاملة في السوق الأوروبية لسوق المعدات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

الصكوك الدولية

نظم الطاقة

الأمراض المنقولة

٨-٢٠٩-٤ نظم المنع والتجمير

8209.5

التعاقدات البرية

المواد الأخرى

٨-٢١ الأجهزة المتفجرة الأوروبية في سوق سوق المعدات الطبية، حسب الطلب، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

المقرر المقرر 8-10-1

٨-٨٢-٢-٢

8-2-111 حقـوق الإنسـان فـي سـ ماركـتـشـات الأسـروبـيـات فـي سـواقـت الأسـفـات الطبيـة، حسب نوع الجنس، 2018-2033 (بالآلاف)

8-2-1-1-1 ج ط ط ط

٨-٢١-٢ هدف

٨-١-١-

٨-٢١١-

٨١-١٢١-

٨-١-١-١

المواد الأخرى

8-212 (بآلاف دولارات الولايات المتحدة)

8-212-1 السير

٨-٢-٢-٢-

٨-٢١٢-٣-١-

٨-٢١٢-٤ السير النهري

مـن المـركب

٨-٢١٢,٦ من الأفراد العسكريين

(بآلاف دولارات الولايات المتحدة)

8-213-1 الأجهزة

8-2-3-2 الأجهزة

٨-٣-٣-٨-٣-٣ أجهزة إدارة الرش

٨-٢-٣-٤ نظم الملاحة الجوية

٨-٣-٣-٨ الوقود الحربي

النظم

الأجهزة

الأمراض غير المعدية

المواد الأخرى

8-14 الأجهزة النارية الأوروبية في سوق سوق المعدات الطبية، حسب النوع، 2018-2033 (الآلاف المتحدة)

8-214-1 الأجهزة

الأجهزة النووية من منع الانتشار

٨-٤-٨-٤ أجهزة إدارة الرش

نظم الملاحة الجوية

٨-٢-٤-٥-

النظم

أجهزة الاستنشاق

الأمراض غير المعدية

المواد الأخرى

(بآلاف دولارات الولايات المتحدة)

الأجهزة

الأجهزة المتفجرة

8-216 الأجهزة الجديدة لليورانيوم في سوق أسعار المواد الطبية، حسب النوع، 2018-2033 (الأصول الموحدة)

الأجهزة

الأجهزة المتفجرة الخارجيـة

(بآلاف دولارات الولايات المتحدة)

أجهزة الاتصال بالسواتل

الأمراض المنقولة عن طريق

معدات نقل الغاز

أجهزة نقل الغازات

أجهزة الاستنشاق

8-18 8-218 الأجهزة الداخلية ذات الصلة بالإيفاد في سوق أسعار الأجهزة الطبية، حسب النوع، 2018-2033 (الآلاف)

أجهزة الاتصال بالسواتل

الأمراض المنقولة عن طريق

معدات نقل الغاز

أجهزة نقل النفط

الأجهزة الكهربائية

8-19 الأجهزة ذات الصلة بمركبات الكربون الكلورية فلورية في سوق أسعار المواد الطبية، حسب النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

لجنة

غير

8-22 أجهزة الاتصال بمركبات الكربون الكلورية فلورية في سوقات المعدات الطبية، حسب النوع، 2018-2033 (بالآلاف)

لجنة

غير

(بآلاف دولارات الولايات المتحدة)

٨-٢-٢-١ الشخص

8 - 221-2 السنغال

822-222 الأجهزة المختبرية العميقة في سوق الأدوية للأجهزة الطبية، حسب النوع، 2018-2033 (الآلاف الأمم المتحدة)

٨-٢-٢-٢-١ الزوج العمل

٨-٢٢٢-٢-

8-223 أجهزة خفض انبعاثات غازات الدفيئة في سوق أسعار المواد الطبية، حسب النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

جدول

٨-٢-٢-

8-2-224 أجهزة نقل غازات الدفيئة الأوروبية في سوق أسعار المواد الطبية، حسب النوع، 2018-2033 (الآلاف المتحدة)

جدول

٨-٢-٢-٤

(بآلاف دولارات الولايات المتحدة)

أولاً-

)التلفات(

8-226 الأجهزة الأوروبية ذات المعدات ذات الصلة بالغاز في سوق الأدوية للأجهزة الطبية، حسب نوع الجنس، 2018-2033 (الآلاف الأمم المتحدة)

التبرعات

)التلفات(

(بآلاف دولارات الولايات المتحدة)

لجنة العلم والتكنولوجيا

أقل البلدان نموا

8-28 الأجهزة الآلية الأوروبية في سوق أسعار المواد الطبية، حسب نوع الجنس، 2018-2033 (الوحدات الموحدة)

لجنة العلم والتكنولوجيا

ثانياً - استعراض

(بآلاف دولارات الولايات المتحدة)

)بال

8-2-29-2- النقل البري العابر

)م ع(

8-23 الأجهزة الخارجية لليورانيوم المشبع بالفلور في سوق أسعار الأجهزة الطبية، حسب النوع، 2018-2033 (الآلاف المتحدة)

)بال

8-2-2- 8-2-3-2- النقل عبر

)م ع( م ع م م ع م ع م ع م ع م ع م ع م ع م ع م ع م ع م ع م ع م ع م ع م ع م ع م ع م ع م ع م ع م ع م م ع م م ع م ع م ع م م ع م ع م ع م م ع م م ع م م ع م ع م م م ع م م ع م م ع م م ع

(بآلاف دولارات الولايات المتحدة)

٨-٣٢-١

8-231-2 مكافحة غسل الأموال

٨-٣-٣-١

8 - 231-4

8 - 23-1 الأجهزة غير التجارية

8-231-

المواد الأخرى

832-232 الأجهزة الأوروبية الشمالية من طراز NEURO-INCPS في سوق سوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (الآلاف المتحدة)

ثالثاً-

8-23-2-2 مكافحة غسل الأموال

8-232-3

8-232-4

٨-٢-٢-

بالبالونات

المواد الأخرى

(بآلاف دولارات الولايات المتحدة)

الثامن -

٨-٢٣٣-٢

٨-٣-٣-٣-٨

في سوق المواد الطبية، حسب نوع الجنس، 2018-2033 (الآلاف الأمم المتحدة)

٨-٢٣٠-١

٨-٢٣-٤/

٨-٤/٤/٤

(بآلاف دولارات الولايات المتحدة)

المقرر المقرر

المجموع

836 836 COLات تعزيز التبادل في أوروبا في سوق سوق المعدات الطبية، حسب النوع، 2018-2033 (بالآلاف)

لجنة

مجموع

(بالآلاف من دولارات الولايات المتحدة)

8-237.1 قسائم الدفع

النظم

أجهزة إدارة مبيدات الجرعات الفلورية في سوق الأدوية، حسب نوع النوع، 2018-2033 (السكان المتحدون)

828.838.1 طاعونات

النظم

(بآلاف دولارات الولايات المتحدة)

٨-٣٩,١ الــدصــل

٨-٢-

ثالثاً -

المواد الأخرى

٨-٢٤ مركبات القوى العاملة الحربية في أوروبا في سوق سوق المعدات الطبية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )وحدات الأمم المتحدة الأصلية(

٨-٤٠١-١ الطور

٨-٤٠٢-٢

رابعا - ٠٤٨,٣

المواد الأخرى

٨-١٤١ الحرب الأوروبية في سوق سوق المعدات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

٨-٢٤/١

٨-٢-٢-٢-

٨-٢٤٢ الحرب الأوروبية في سوق سوق المعدات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )الآلاف من الأمم المتحدة(

لجنة المخدرات

8-24-2-2

(بآلاف دولارات الولايات المتحدة)

السير

٨-٢٤-٢ البنزين

٨-٢-٣-٣

٨-٢-٤-٣-٤ ما تعرض له باركنسون من اضطرابات وعلامات

٨-٢٤-

الأطراف

إطلاق النار في أسطوان/ستواس

٨-٢٤٣-٨-٢-٣-٢-٣-٢-٢-٣-٢-٣-٢-٢-٢-٢-٢-٢-٢-٢-٢-٢-٢-٢-٢-٢-٢-٢-٢-٢-٢-٢-٢-٢-٤-٣-٤-٤٣-٨

ثالثا-٢-٤٤٣-٩ الحرب

التعذيب )الآفـراد(

8-243-11

سيــر العــمـد العــمــل

تقديم

ضد يوغوسلافيا

ثالثاً-

٨-٢٤٣-٦١

٨-٢٤٣-١٧

ثالثا -

8-243-19 المطار

المواد الأخرى

8-244 المعدات الأساسية في السوق الأوروبية لسوق المعدات الطبية، حسب النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

المعدات

8-244-4 النظم

٨-٤٥ الأجهزة الأساسية في السوق الأوروبية لسوق المعدات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

المعدات

النظم

(بآلاف دولارات الولايات المتحدة)

معدات التشغيل

المعدات التي

٨-٢٤٦-٦-٣ خيل المولد

8-27 8 ٪ في أوروبا المعدات الأساسية الصناعية في سوق المعدات الطبية، حسب النوع، 2018-2033 (بالآلاف)

معدات التشغيل

المعدات التي

المولدات

المعدات الأساسية لمعاملات

أولا - مقدمة

الهواتف

معدات

المعدات الأخرى لمعاملات

معدات مراكز الهياكل الأساسية في سوق المعدات الطبية، حسب النوع، 2018-2033 (الآلاف المتحدة)

أولاً - مقدمة 1

الهواتف

معدات

المعدات الأخرى لمعاملات

٨-٢٥ وحدات بيانات أوروبية في سوقات المعدات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بآلاف دولارات الولايات المتحدة(

رئيسات

نظم التنفيذ

رئيس مجلس الأمن

رؤساء الوفود

بسيـر فـقـد

في سوق أسعار الصرف للأجهزة الطبية، حسب النوع، 2018-2033 (بالآلاف)

8/251/1 رئيسات المجالس

8-251-2 نظم التنفيذ

٨-٢-١ رئيس مجلس الأمن

رؤساء

رؤساء فــق

المعدات العامة في سوق المعدات الطبية، حسب النوع، 2018-2033 (بالآلاف)

8-252 ۲ ٢-٢-١ نظم المعدات/الحواسيب

8-25-2-2 النظم الكهربائية

٨-٢-٢-٢-٢-٢-٢-٢

٨-٢٥٢-٤

المعدات العامة في سوق المعدات الطبية، حسب النوع، 2018-2033 (بالآلاف)

٨-٢-٣-١ نظم المعدات/الحواسيب

٨-٢-٣-

٨-٢-٣-٣-٨-٢-٣ -

٨-٨-٢٥/٣

(بآلاف دولارات الولايات المتحدة)

8-254-1 الراكــب في

٨-٢٥-٤ مصابيح كل ترســع )الضــard/الرســع(

825 855 /2000 (بالآلاف)

٨-٥-٥-١ حاملات

٨-٥-٥-٥/٨ مصابيح كل ترســع )الضــارد/الالسوات(

٨-٢٥٢ في سوق أسعار الصرف في أوروبا في سوق المعدات الطبية، حسب نوع الجنس، ٢٠١٨-٢٠٣٣ )بالآلاف من دولارات الولايات المتحدة(

٨-٢-٢-١ الدبلومات

٨-٢٥٢-٢ ثاني أكسيد ثاني أكسيد الكربـك )بالكسيد

٨-٢٥-٥-٢-٣-٢-٢-٢-٢-٢-٢-٢-٢-٢-٢--٣ التوليدات الناددية لليدات

857 827 ملوثات فلوريـات ترسـت مـن مركـز المعـدادات الطبيـة لرخصـات الاجهزة، حسب النوع، 2018-2033 (الآلاف المتحدات)

٨-٢٧٧,١

8-2-1-2- ثنائي أكسيد الكربون (بالكسيد

٨-٢٥٧,٣,٨,٢٥٧,٣ ن د د/ مصابيح يياج

8 -58 8 الأوروبية في سوق أسعار كل الانتسـاس (الحــرار/الرســل) في مجال الاجهزة الطبية، حسب النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

١,٨٨٨,٨٨٨,٨٨,٨٨,٨٨,٨,٨,٨,٨,٨,٨,٨,٨,٨,٨-٨,٨,٨-٨,٨,٨,٨,٨,٨,٨,٨,٨,٨-٨,١

٨-٨-٨٨-٢-٢ خدمات نقل البضائع والقابل

8-559 إضافات جميع أنحاء الاتحاد الأوروبي (الرقم/الرقم) في سوقات المعدات الطبية، حسب النوع، 2018-2033 (الآلاف الأمم المتحدة)

٣-٨-٥٩,٩٩,٥٩,٥٩,٥

٨-٢٥٩-٢ عــون عــون عــون عــون عــون عــون عــون عــدم فــي عــوادم

8-26 النظم الإيكولوجية في السوق الأوروبية لسوق المعدات الطبية، حسب النوع، 2018-2033 (بآلاف دولارات الولايات المتحدة)

النظم

النظم

النظم الأخرى

٨-١٦٨ النظم الأوروبية لمراقبة النظم الإيكولوجية في سوق سوق المعدات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

8-661 النظم التجارية

8-261-2 نظم الاتهام التجارية

النظم الأجنبية الأخرى

(بآلاف دولارات الولايات المتحدة)

8-6-2-1 النظم غير الملاحية في

8-26-2-2

النظم

٨-٢-٤ الشركات

في سوق سوق المعدات الطبية، حسب النوع، 2018-2033 (الآلاف المتحدة)

النظم غير الملاحية

٨-٦-٣

النظم

٨-٦-٣

(بآلاف دولارات الولايات المتحدة)

٨-٢٦٤-١ البلدان

8-26-4 نظم المركبات ثلاثي الأبعاد

٨-٦-٤-٦-٤ النظم

865 865 نظماً أوروبـاً للوحـدة في سوقـات الأسكـان للتسميـات

البلدان

826-52- نظم مركبات ثلاثي الأبعاد

٨-٦-٦-٥ النظم

(بآلاف دولارات الولايات المتحدة)

لجنة حقوق الأشخاص

من

٨-٦٦/٦٦

8-667 أجهزة الاتصال البديلـة في سـوقتـات الأجهزـة الطبيـة في مركـوز

سادسا -

الأجهزة

رابعاً - تحليل ورصد الأجهزة

(بآلاف دولارات الولايات المتحدة)

السكان

)أ( الموظفون المعينون

(بآلاف دولارات الولايات المتحدة)

السكان

٨-٩٦٢-

٨-٢٧ أسعار الصرف في السوق الأوروبية لرخص الاتصالات الأوروبية في سوق المعدات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

٨-٢٧٠-١

٨-٢-٢-٣-٣-

٨-٢٧٠-٣ معدلات الإصابة بالتهاب الكبد

827 871 يورو في سوق أسعار الصرف للأجهزة الطبية، حسب النوع، 2018-2033 (بالآلاف)

٨-٧-٧-١

٨-٧-٢ فئات الأجور الداخلــة فــي

٨-٧-٣-١ في المائة من

(بآلاف دولارات الولايات المتحدة)

الأمراض الناجمة عن

8-27-2-2 الأجهزة

8-27-2-3 الأجهزة الفضائية

8-272-4

سابعا -

(بآلاف دولارات الولايات المتحدة)

الأمراض المصابين بها

ثالثا - مكافحــة

الأجهزة الفضائية الفضائية

٨-٧-٣/٤

سابعا -

(بآلاف دولارات الولايات المتحدة)

(الكبار)

٨-٧-٤/٤

8-274/3 الأجهزة المتفجرة المضادة للأفراد (الذخائر العنقودية)

المقرر 8 -

8 - 2774.5

827 875 من أجهزة الاتصال بمبيدات الآفات في أوروبا في سوق سوق المعدات الطبية، حسب النوع، 2018-2033 (الآلاف)

)الكبار(

الأمراض الناتجة عن الاصابـة

8-775 8

المقرر/

أولاً -

(بآلاف دولارات الولايات المتحدة)

من أصل

8276-2 الحامل

٨-٦/٦٣ سائر

٨-٢٢٨ المعدات المضادة للإصابـات الآثـار الناجمـة عـن الآيـروب الأوروبية فـي سـ ماركتـشـات الأصـل الطبيـة، حسب النوع، ٢٠١٨-٢٠٣٣ )الآلاف الأمم المتحدة(

٨-٢٧٧-١ من أساتذة البحار

٨-٢-٢-

٨-٢٧٧-٣ الــدول

(بآلاف دولارات الولايات المتحدة)

)أ( فيما بعد

٨-٨٨٧٨-٢-

٨-٨-٨-٨-٨-٨-٨-٨-٨-٨-٣

8-278-4 العبوات

وسائل إزالة الألغام

8-879 الأجهزة الفضائية الجوية في سوق أسعار المواد الطبية، حسب نوع الجنس، 2018-2033 (الآلاف)

)أ(

٨-٢-٧٩٩١-٢-

8-279-3 - مخاطر السير

8-279-4 العبوات

الأمراض المنقولة

8-28 آب/أغسطس 2008 (بآلاف دولارات الولايات المتحدة)

880.1 8.280.1

٣-٨٨٠-٢ الأجهزة

8-880-3 النظم البوليكومية

8-881 الأجهزة الأساسية في سوق أسعار المواد الطبية، حسب النوع، 2018-2033 (الآلاف)

8-881-1 الجلغـوا

٨-٨-٨-٨-٨-٨-٢

٨-٨-١ النظم

(بآلاف دولارات الولايات المتحدة)

الصكوك والشهادات

8-828-2-2 الكانتونات الاستوائية

٨-٨-٨-٨-٨-٨-٢-٣

8-828-2-4 الأدلة والأرقام

٨-٨-٢٨٢-٥

)أ( الأجور

المقرر الخاص المعني بالخط

الأخرى

8-883

الصكوك والشهادات

٨-٨-٨-٨-٨-٨-٨-٣-

٨-٨-٨-٣-

٨-٨-٨-٨-٣

٨-٨-٨-٨-٨-٨-٣

)أ( الأجور

سابعاً-

الأخرى

(بآلاف دولارات الولايات المتحدة)

سابعاً - النظر في

٨-٨-٤ رأس المال

٨-٨-٨-٤ نيسان/ صغيرة

٨-٢٨٤-٤

٨-٨-٨-٨-٤ خبراء/تحليلات ميدانيــة

النظم البيولوجية

التط

نظم تحديد النظم

٨-٢٨٨٤-٩

٨-٨٨س-٨-٨-٨-٤

النظم الصناعية

باخـطقـق بطقـققـاخ

8-2-884-13

٨-٨-٨-٨-٤-٤١

ثامنا - ٨-٨-٨-٨-٨-

سابعاً-

8-885 الأجهزة المتفجرة والتكنولوجية والرصد الأوروبية في سوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (الآلاف المتحدة)

النظم البحرية الدولية

٨-٨-٨-٢ رأس الصندوق

828-885-3 الرصاصات

٨-٨٨-٨-٨-٨-٤

٨-٨-٨-٨-٨-٥

النظم البيولوجية

أنواع التط

نظم تحديد المواقع

٨-٨٨-٨٨-٩

٨-٨٨-٨٨-٨-٨-٨

النظم الصناعية

8-885-12

8-285-1-3

٨-٨-٨-٨-٨-٤١

ثامنا - ٨-٨-٨-٨-٥١

٨-٨-٨-٨١-٦١

(بآلاف دولارات الولايات المتحدة)

8-886-1 باء- خط السير

8-886-2- ثانياً-

٨-٨-٨-٨-٦ /٨-٦ /

8-887 نظم المحاكاة في سوق تسويق الأجهزة الطبية، حسب نوع الجنس، 2018-2033 (الآلاف)

باء-

8-887-2-

٨-٨-٨-٧-٣-

(بآلاف دولارات الولايات المتحدة)

الأجهزة الاثثثثثاثية

غير

٨-٨٨٨ أجهزة الاجهزة الاحصـاء الاضافيـة الاجهزة الاحصائيـة فـي سـواقـكـات الاجهزـة الطبيـة، حسب النوع، ٢٠١٨-٢٠٣٣٢ )الآلاف المتحدات(

الأجهزة الاعلامية

غير

8-29 الأجهزة الإحصائية الأوروبية العاملة بالطاقة في سوق أسعار المواد الطبية، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

الأجبـ

٨-٢٩٠-٢ الأجهزة

الأجهزة الاعلامية

٨-٢٩٠-٤-١-

المواد الأخرى

الأجهزة الإحصائية الأوروبية العاملة بالطاقة الكهربائية في سوق سوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (الآلاف المتحدة)

٨-٢٩١

٨-٢٩/٢/٢

٨-٦-٢-٣-

٨-٤-٤-٨-٤-

8-291 مواد أخرى

(بآلاف دولارات الولايات المتحدة)

8-2-22-1- المنتجات

٨-٢٩٢-٢ الذخائر التي تُنقل

٨-٢٩٢-٣

٨-٢٩٢٤-٤ أنواع

٨-٢٩٢-٥-٥-

المواد الأخرى

الأجهزة الإحصائية في سوقات المواد الطبية، حسب نوع الجنس، 2018-2033 (الآلاف المتحدة)

المنتجات الصناعية

8-293/4

٨-٢-٢-٣-٣

٨-٣-٣/٤

٨-٣-٥/٥/

المواد الأخرى

(بآلاف دولارات الولايات المتحدة)

٨-٢٩٤-١

8 - 29/4 توكسيـل

٨-٢-٤-٨

الأجهزة الكيميائية

8 - 29 4/سسس أخرى

8-995 المنتجات الإحصائية الجوية في سوق المنتجات الصيدلانية للأجهزة الطبية، حسب النوع، 2018-2033 (الآلاف المتحدات)

٨-٢٩٥-١

التوكسيـك

٨-٢٩-٥-٨

الأجهزة الكيميائية

المواد الأخرى

(بآلاف دولارات الولايات المتحدة)

أجهزة خفض الانبعاثات غير الجمركية

وسائل منع

أجهزة خفض الانبعاثات الأولية

المواد الأخرى

8-997 مركبة آلية معالجة الأجهزة المستخدمة في سوقات المعدات الطبية، حسب النوع، 2018-2033 (بالآلاف)

أجهزة خفض الانبعاثات غير الجمركية

وسائل منع

أجهزة خفض الانبعاثات الأولية

المواد الأخرى

(بآلاف دولارات الولايات المتحدة)

٨-٨٨٩١-١

٨-٨٨٨-٢

لجنة

8-298-4 المركبات الحربية

899 899 COSMEC OEOP COCSLANSILANS في سوق أسعار المعدات الطبية، حسب النوع، 2018-2033 (الآلاف الأمم المتحدة)

٨-٢٩٩١-١

8-299-2- السفن

لجنة

٨-٢٩٩٩١-٤ الذخائر

(بآلاف دولارات الولايات المتحدة)

٨-١ الأماكن

٨-٢

٨-٣-٣-

٨-٣٠٠-٤ المركبات الحربية

8:301 الأجهزة الإحصائية الأوروبية في سوق أسعار المواد الطبية، حسب النوع، 2018-2033 (الآلاف)

٨-٣٠١

٨-٣٠/٢

٨-٣٠١-٣

٨-٣٠١-١

83002 دول أوروبا الغربية ودول أخرى في سوق سوق المعدات الطبية، حسب نوع الجنس، 2018-2033 (بالآلاف من دولارات الولايات المتحدة)

8-30-2-1 الأجهزة الآلية الكيميائية وأجهزة مضرار سكين

8-30-2-2 المنتجات المتصلة برخص إطلاق الأموال

٨-٣٠٢-٢-٣ أجهزة

8-302-4 المنتجات

8-302-5 الأجهزة

المواد الأخرى

8-303 أوروبا في سوق المنتجات الطبية الأخرى، حسب النوع، 2018-2033 (بالآلاف)

٨-٣٠٣-١ المواد الكيميائية

8-30/3 المنتجات المتصلة برخص إطلاق الأموال

٨-٣٠-٣-٨

8-303 المنتجات

أجهزة

المواد الأخرى

٨-٣٠/٢٠٠٤ الأجهزة الطبية الأخرى في سوق سوق المعدات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )بالآلاف(

٨-٣٠٤-١ نظم إدارة المياه

٨-٣٠/٤ الأجهزة

٨-٣٠٤/٤/٤

الأمراض الأخرى

٨-٣٠٥ الأجهزة الطبية الأخرى في سوق سوق المعدات الطبية، حسب النوع، ٢٠١٨-٢٠٣٣ )الآلاف الأمم المتحدة(

نظم إدارة الأراضي

٨-٣٠/٥

٨-٣٠/٥

الأمراض الأخرى

سوق أسعار الصرف في أوروبا، حسب السكان

أولاً- مقدمة

(بآلاف دولارات الولايات المتحدة)

المادة 9-2-1

٩-٢ /٢

٩-٢-٢

اسككت، حسب نوع الجنس، 2018-2033 (بالآلاف من دولارات الولايات المتحدة)

الأمراض

٩-٣-٣-

9-3-3

9-9- 3/7

9-3/4

٩-٣-٦ الأمراض

٩-٣-٧ الأجهزة

الأمراض المنقولة

الأجهزة المتفجرة

وسائل الإعلام

الأجهزة الطبية الأخرى

في سوق أسعار الصرف، حسب نوع الجنس، 2018-2033 (بآلاف دولارات الولايات المتحدة)

الأمراض المنقولة

٩-٤/٢ الأجهزة

9-٤/٤-٤ الأجهزة

من

9-4-5 الأجهزة

٩-٤/٦

مـرضــع

مكافحـة

الأمراض المنقولة

مكافحــة

غير ذلك مــن

(بآلاف دولارات الولايات المتحدة)

الأجهزة

٩-٥/

٩-٥/٥-

الأمراض

٩-٥/٥-

٩-٥-٦ الأجهزة

الأمراض

الأمراض المنقولة

أجهزة الاتصال بالسواتل

وسائل الإعلام

الأجهزة الطبية الأخرى