Europe Medical Devices Market

Market Size in USD Billion

USD

259.29 Billion

USD

425.73 Billion

2025

2033

USD

259.29 Billion

USD

425.73 Billion

2025

2033

| 2026 - 2033 | |

| USD 259.29 Billion | |

| USD 425.73 Billion | |

| % | |

|

What is the Europe Medical Device Market Size And Growth Rate ?

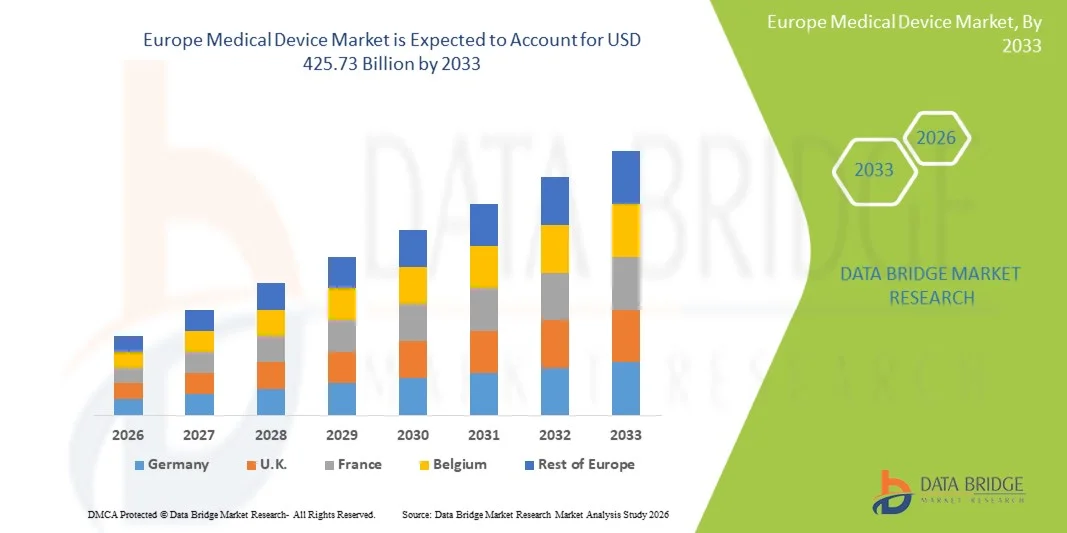

- As per Data Bridge Market Research Analysis the Europe Medical Device Market size was valued at USD 259.29 million in 2025 and is expected to reach USD 425.73 million by 2033, at a CAGR of 6.4% during the forecast period.

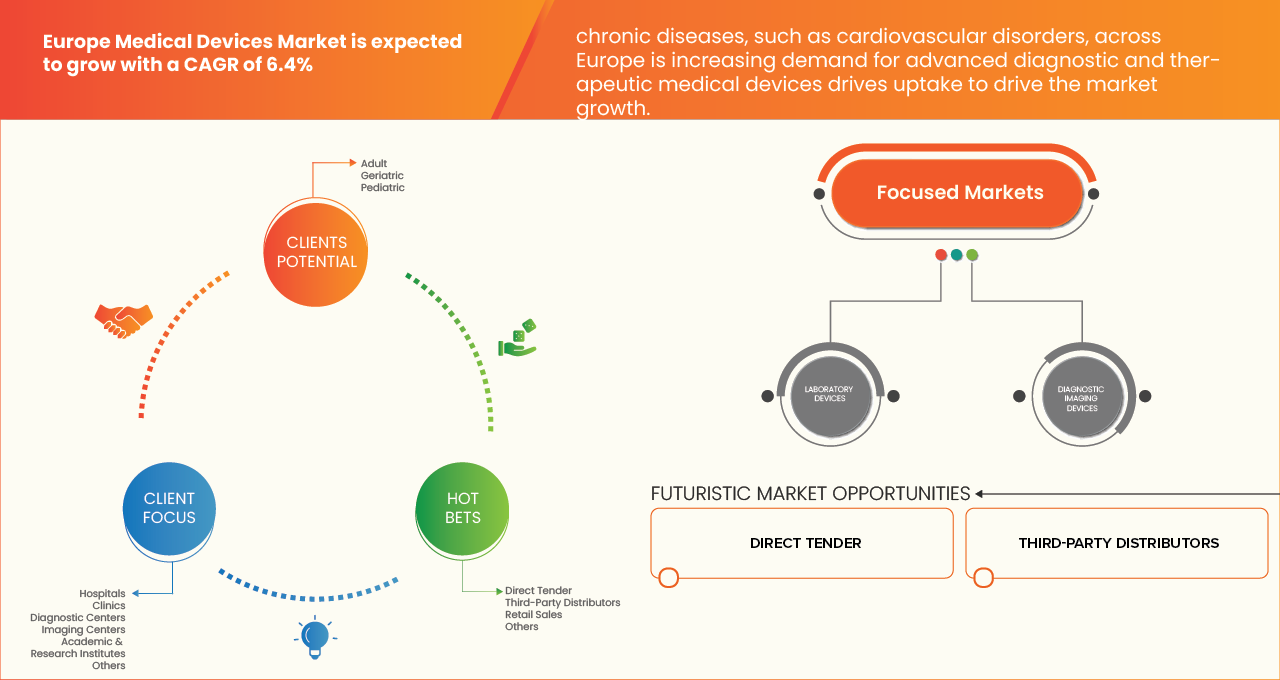

- The Rising Prevalence of Chronic Diseases Such as Cardiovascular Disease Across Europe is Driving the Europe Medical Devices Market.

- Additionally, the growing aging population across European countries is significantly increasing the demand for medical devices used in monitoring and long-term care. A larger proportion of the population in the region is entering older age groups that are more susceptible to chronic conditions such as cardiovascular diseases, diabetes, respiratory disorders, and mobility limitations.

Market Size & Forecast

- Market Value (2025): USD 259.29 billion

- Expected Market Value (2033): USD 425.73 billion

- Forecast CAGR (2026–2033): 6.4%

Europe Medical Device Market Analysis

- The rising prevalence of chronic diseases such as cardiovascular disease across Europe is significantly increasing the demand for advanced diagnostic and therapeutic medical devices. Chronic conditions require continuous monitoring, early detection, and long-term disease management, which has intensified the need for sophisticated healthcare technologies

- Hospitals and healthcare providers are increasingly adopting advanced imaging systems, cardiac monitoring devices, glucose monitoring systems, and minimally invasive treatment technologies to improve diagnostic accuracy and patient outcomes.

- Germany emerged as the largest revenue-generating country in the medical device market, accounting for 18.31% share in 2025, supported by its well-established healthcare infrastructure, strong presence of leading medical device manufacturers, and high healthcare expenditure.

- Poland is expected to be the fastest-growing country with a CAGR of 8.4% during the forecast period, driven by increasing healthcare investments, expanding medical infrastructure, and rising demand for advanced medical technologies.

- The laboratory devices segment dominated the market in 2025, with a 22.84% market share, owing to its critical role in supporting diagnostic testing, clinical research, and disease monitoring across healthcare facilities.

Report Scope and Medical Device Market Segmentation

|

Attributes |

Europe Medical Device Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

Europe

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework |

Europe Medical Device Market Trends

“Growing integration of artificial intelligence (AI) and digital technologies in medical devices”

- The growing integration of artificial intelligence (AI) and digital technologies into medical devices is creating significant opportunities for the development of smarter diagnostic and monitoring solutions across the healthcare sector in Europe.

- AI-enabled medical devices process large volumes of patient data in real time, allowing healthcare professionals to detect patterns, predict potential health risks, and make more informed clinical decisions.

- These technologies enhance the ability of diagnostic systems to identify diseases at earlier stages by recognizing subtle abnormalities that may not be easily visible through conventional analysis.

- Furthermore, smart medical devices can adapt and learn over time by analyzing new datasets, which helps refine their performance and supports personalized healthcare approaches. As healthcare systems increasingly prioritize preventive care, data-driven treatment, and remote monitoring, AI-powered medical devices are becoming an important tool for improving patient outcomes.

Europe Medical Device Market Dynamics

Driver

“Growing aging population in European countries”

- The growing aging population in European countries is significantly increasing the need for medical devices used in monitoring and long-term care. A larger proportion of the population in the region is entering older age groups that are more susceptible to chronic conditions such as cardiovascular diseases, diabetes, respiratory disorders, and mobility limitations.

- Elderly patients typically require continuous health monitoring, early disease detection, and long-term management of multiple medical conditions, which drives the adoption of advanced medical devices designed for home care, remote monitoring, and assisted living environments

- For instance, In February 2025, according to an article published by euronews, the proportion of individuals aged 80 or above in the EU's population is projected to see a 2.5-fold increase between 2024 and 2100, from 6.1% to 15.3%. This increase in the geriatric population is expanding the market.

- Additionally, Increasing healthcare expenditure by European governments and private institutions is significantly facilitating investments in modern medical equipment and devices, thereby strengthening the market growth. Many countries across Europe are allocating larger portions of national budgets to healthcare in order to address rising healthcare demands, aging populations, and the growing burden of chronic diseases.

- For instance, In January 2026, the House of Commons published an article in which they stated health expenditure in the UK was £242 billion or USD 319.6 billion in 2024/25. This amount has increased by an average of 3.6% annually over the last 50 years. The largest single-year increase was 26.6% in 2020/21, driven by COVID-19.

Restraint/Challenge

“Stringent regulatory frameworks by the European Commission”

- Stringent regulatory frameworks implemented by the European Commission significantly increase compliance costs and extend product approval timelines for medical device manufacturers operating in Europe.

- The regulatory environment has become more complex due to the implementation of the Medical Device Regulation (MDR) and the In Vitro Diagnostic Regulation (IVDR), which introduced stricter clinical evidence requirements, enhanced safety monitoring, and more detailed technical documentation. Manufacturers must now conduct extensive clinical evaluations, risk assessments, and post-market surveillance activities to demonstrate product safety and performance

- These requirements demand greater investments in research, regulatory expertise, and documentation processes, thereby raising operational and compliance expenditures.

- For instance, the In Vitro Diagnostic Regulation (IVDR) (EU) 2017/746 is the current European Union regulatory framework for in vitro diagnostic medical devices, in effect since May 26, 2022. It replaced the previous Directive 98/79/EC (IVDD), introducing a risk-based classification system (Classes A-D), increased involvement of notified bodies, and stricter clinical evidence requirements.

Europe Medical Device Market Scope

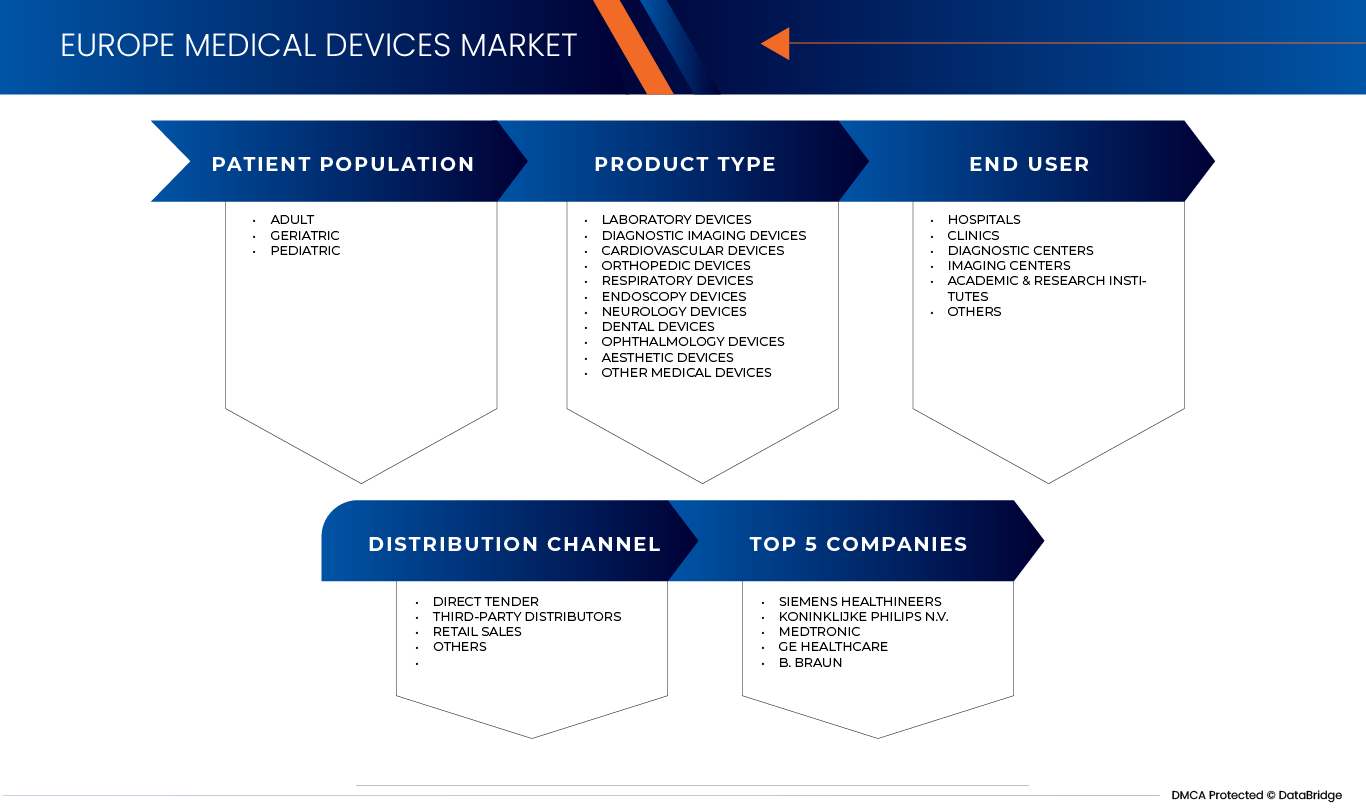

The Europe Medical Devices market is segmented into four notable segments based on product type, patient population, end user, and distribution channel.

• By Product Type

On the basis of product type, Europe medical device market is segmented into laboratory devices, diagnostic imaging devices, cardiovascular devices, orthopedic devices, respiratory devices, endoscopy devices, neurology devices, dental devices, Ophthalmology Devices, aesthetic devices, and other medical devices. In 2026, the laboratory devices segment dominated the market, with a 22.95% market share, owing to its critical role in supporting diagnostic testing, clinical research, and disease monitoring across healthcare facilities. The increasing prevalence of chronic and infectious diseases has significantly driven the demand for laboratory equipment such as analyzers, diagnostic systems, and testing instruments.

The Respiratory Devices segment is projected to register the fastest CAGR of 7.4% between 2026 and 2033, driven by rising prevalence of respiratory diseases, aging population, increasing air pollution, strong reimbursement policies, and growing adoption of home-based respiratory care and advanced ventilation technologies across Europe.

• By Patient Population

On the basis of patient population, the Europe medical device market is segmented into adult, geriatric, and pediatric. In 2026, the adult segment dominated the market, with a 61.26% market share due to higher prevalence of chronic diseases and medical conditions among the adult population. Adults are more likely to require frequent diagnostic tests, medical treatments, and monitoring procedures, which drives significant demand for healthcare services and medical devices. Additionally, lifestyle-related disorders such as cardiovascular diseases, diabetes, and obesity are more common in adults, further increasing the need for advanced medical interventions and diagnostic solutions.

The Geriatric segment is projected to experience the fastest growth in the Medical Devices market, with a CAGR of 7.1% from 2026 to 2033. This growth is driven by the Europe’s aging population, increasing focus on elderly mobility and safety, rising prevalence of age-related cognitive decline, and regulatory emphasis on driver assessment. Additionally, healthcare investments and adoption of simulation-based rehabilitation tools support demand for geriatric-focused Medical Devices.

• By End User

On the basis of end user, Europe medical device market is segmented into hospitals, clinics, diagnostic centers, imaging centers, academic & research institutes, and others. The hospitals segment dominated the market in 2026 with a share of 41.68% due to its central role in delivering comprehensive healthcare services and handling a large volume of diagnostic and treatment procedures. Hospitals are equipped with advanced medical technologies and specialized healthcare professionals, enabling them to manage complex medical conditions and perform a wide range of clinical procedures. Additionally, the growing number of hospital admissions, rising prevalence of chronic diseases, and increasing demand for advanced diagnostic and treatment solutions have significantly contributed to the segment’s dominance.

The Academic & Research Institutes segment is anticipated to witness the fastest CAGR of 7.4% from 2026 to 2033, driven by increased EU research funding, strong academia-industry collaborations, rapid innovation in MedTech, rising clinical trials, and growing focus on advanced diagnostics and personalized healthcare solutions.

• By Distribution Channel

On the basis of distribution channel, the Europe medical device market is segmented into direct tender, third-party distributors, retail sales, and others. The direct tender segment dominated the market in 2026, with a share of 44.76% due to the widespread procurement practices adopted by hospitals, government healthcare institutions, and large medical facilities. Direct tendering enables healthcare providers to procure medical equipment and devices in bulk directly from manufacturers or authorized suppliers, ensuring better pricing, quality assurance, and transparent procurement processes. Additionally, government healthcare projects and public hospital networks often rely on tender-based purchasing systems to maintain cost efficiency and regulatory compliance.

The Retail Sales segment is expected to witness the fastest CAGR of 7.0% from 2026 to 2033, driven by rising home healthcare adoption, increasing chronic disease prevalence, growing elderly population, expansion of e-commerce medical distribution, and higher consumer preference for over-the-counter diagnostic and monitoring devices, supporting steady demand growth.

Europe Medical Devices Market Regional Analysis

- The Europe Medical Devices Market demonstrates strong growth driven by advanced healthcare systems, high public and private healthcare expenditure, and rapid technological adoption across key countries such as Germany, France, and United Kingdom. The region benefits from a large aging population, increasing prevalence of chronic diseases, and rising demand for minimally invasive and home-based healthcare solutions. Favorable regulatory frameworks, including CE marking standards, support product innovation and market entry. Meanwhile, countries in Eastern Europe are witnessing steady growth due to improving healthcare infrastructure, rising investments, and expanding access to medical technologies, contributing to overall regional market expansion..

Germany Medical Devices Market Insight

Germany is a leading market within the Europe Medical Devices industry, supported by a highly developed healthcare system and strong emphasis on quality care. The country benefits from advanced hospital infrastructure, a skilled workforce, and continuous technological innovation in diagnostics and treatment solutions. Rising demand for minimally invasive procedures, along with increasing adoption of digital health and homecare devices, is driving market expansion. Additionally, a growing elderly population and high prevalence of chronic diseases are creating sustained demand for medical technologies. Germany also serves as a key hub for medical device manufacturing and exports across Europe.

France Medical Devices Market Insight

France is one of the leading medical devices markets in Europe, supported by a well-structured and centralized healthcare system that promotes the adoption of advanced technologies. The market benefits from strong government support, favorable reimbursement policies, and increasing focus on early diagnosis and preventive care. Rising prevalence of chronic diseases and a growing aging population are driving demand for diagnostic, monitoring, and therapeutic devices. Additionally, the shift toward home healthcare, telemedicine, and AI-integrated solutions is accelerating innovation and device adoption. France also has a strong presence of both domestic and international medtech companies, fostering a competitive and innovation-driven market environment.

U.K. Medical Devices Market Insight

The United Kingdom Medical Devices Market is characterized by strong demand driven by the National Health Service (NHS), which plays a central role in procurement and adoption of advanced technologies. Growth is supported by increasing healthcare expenditure, rising prevalence of chronic diseases, and a growing aging population. The market is also witnessing rapid adoption of digital health solutions, including telemedicine, wearable devices, and AI-based diagnostics. Additionally, the UK’s focus on innovation and regulatory evolution post-Brexit is creating opportunities for new product development, while a strong presence of global and domestic players enhances market competitiveness.

Europe Medical Devices Market Share

The Medical Devices industry is primarily led by well-established companies, including:

- F. Hoffmann-La Roche Ltd (Switzerland)

- Siemens Healthcare (Germany)

- Hitachi Ltd. (Japan)

- Terumo Corporation (Japan)

- Olympus Corporation (Japan)

- Hoya Corporation (Japan)

- Nipro Corporation (Japan)

- Sysmex Corporation (Japan)

- General Electric Company (United States)

- Koninklijke Philips N.V. (Netherlands)

- Canon Medical Systems Corporation (Japan)

- Hologic Inc. (United States)

- Medtronic (Ireland)

- Esaote SpA (Italy)

- Konica Minolta Inc. (Japan)

- Fujifilm Holdings Corporation (Japan)

- Ziehm Imaging (Germany)

- Carestream Health (United States)

- Drägerwerk AG & Co. KGaA (Germany)

- SurgicEye GmbH (Germany)

- SternMed (Germany)

- Danaher (United States)

- Agfa-Gevaert N.V. (Belgium)

- Shenzhen Mindray Bio-Medical Electronics (China)

- Planmed Oy (Finland)

- Bracco Imaging S.p.A. (Italy)

- Guerbet (France)

- Boston Scientific (United States)

- Abbott (United States)

- B. Braun Melsungen (Germany)

- Getinge Group (Sweden)

- Smith & Nephew (United Kingdom)

- Biotronik (Germany)

- Merck KGaA (Germany)

- Nihon Kohden (Japan)

- Dentsply Sirona (United States)

Latest Developments in Europe Medical Devices Market

- In January 2026, Siemens Healthineers announced a strategic partnership with World Athletics to advance health care support at major events using real-time diagnostics such as the epoc Blood Analysis System and advanced imaging. The collaboration aims to provide rapid, on-site medical insights for athletes, improving clinical decisions during competitions and reducing time to treatment. This effort highlights the company’s commitment to precision care outside hospital settings.

- In December 2025, Siemens Healthineers announced the launch of Syngo.CT Coronary Cockpit software, an AI-driven coronary CT analysis tool designed to support the management of coronary artery disease (CAD) by automating plaque characterization and helping clinicians plan diagnostic and treatment strategies. This solution enables fast, detailed CT insights that can improve risk assessment and inform clinical decisions before invasive procedures.

- In June 2025, Philips announced the European launch and CE-marking of its SmartCT intelligent 3D imaging solution, designed to support faster and more informed decision-making in stroke and neurovascular care. Demonstrated at LINNC Paris 2025, the system enables real-time 3D visualization directly in the angio suite, eliminating the need for separate CT scans and allowing clinicians to act more quickly and confidently. This launch strengthens Philips’ leadership in image-guided therapy in the market.

- In June 2025, Medtronic announced the launch of the Micra AV2 and VR2, the world’s smallest leadless pacemakers, in India. These are designed to last longer, work better, and make life easier for patients with slow heart rhythms. The Micra AV2 and VR2 are the latest innovations in the Medtronic Micra leadless pacemaker family. They do not have leads or require a chest incision, which helps avoid potential complications, like infections, that can happen with traditional pacemakers with leads.

- In December 2025, B. Braun Medical Inc. announced the launch of its Supply Assurance Program, a first-of-its-kind initiative designed to reinforce supply chain resiliency and protect patient care from disruption in the medical device and pharmaceutical sectors. The program guarantees 45 Days Inventory on Hand (DIOH) at key distributor warehouse locations—nearly doubling the typical 24–28 DIOH, while maintaining robust safety stock across B. Braun's three U.S. warehouses.

- In September 2025, B. Braun announced that it plans to invest USD 20 million to expand and modernize a medical device manufacturing facility in Pennsylvania. This expects upgrades to enhance its IV therapy, pharmacy admixture and compounding operations products.

SKU-

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

Table of Content

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF EUROPE MEDICAL DEVICE MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 MARKET APPLICATION COVERAGE GRID

2.1 VENDOR SHARE ANALYSIS

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTLE ANALYSIS

4.2 PORTER’S FIVE FORCES

4.2.1 THREAT OF NEW ENTRANTS – LOW TO MODERATE

4.2.2 BARGAINING POWER OF SUPPLIERS - MODERATE

4.2.3 BARGAINING POWER OF BUYERS – HIGH

4.2.4 THREAT OF SUBSTITUTES – LOW TO MODERATE

4.2.5 COMPETITIVE RIVALRY – HIGH

4.2.6 CONCLUSION

4.3 COST ANALYSIS BREAKDOWN

4.4 COMPANY EVALUATION QUADRANT

4.5 HEALTHCARE ECONOMY

4.5.1 HEALTHCARE EXPENDITURE

4.5.2 CAPITAL EXPENDITURE (CAPEX)

4.5.3 CAPEX TRENDS

4.5.4 CAPEX ALLOCATION

4.5.5 FUNDING SOURCES

4.5.6 INDUSTRY BENCHMARKS

4.5.7 HEALTHCARE EXPENDITURE AS % OF GDP

4.5.8 HEALTHCARE SYSTEM STRUCTURE

4.5.9 GOVERNMENT POLICIES

4.5.10 ECONOMIC DEVELOPMENT AND MARKET IMPACT

4.5.11 FINAL INSIGHT

4.6 INDUSTRY INSIGHTS

4.6.1 MICRO AND MACRO ECONOMIC FACTORS

4.6.2 PENETRATION AND GROWTH PROSPECT MAPPING

4.6.3 INTERVIEWS WITH SPECIALISTS (INDUSTRY PERSPECTIVES)

4.6.4 ANALYSIS AND RECOMMENDATIONS

4.7 INNOVATION TRACKER

4.7.1 DEALS BY TYPE

4.7.2 TOTAL NUMBER OF DEALS

4.7.3 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

4.7.3.1 JOINT VENTURES

4.7.3.2 MERGERS AND ACQUISITIONS

4.7.3.3 LICENSING AND PARTNERSHIPS

4.7.3.4 TECHNOLOGY COLLABORATIONS

4.7.3.5 STRATEGIC DIVESTMENTS

4.7.4 NUMBER OF PRODUCTS IN DEVELOPMENT

4.7.5 STAGE OF DEVELOPMENT

4.7.6 TIMELINES AND MILESTONES

4.7.7 INNOVATION STRATEGIES AND METHODOLOGIES

4.7.8 RISK ASSESSMENT AND MITIGATION

4.7.9 FUTURE OUTLOOK

4.8 OPPORTUNITY MAP ANALYSIS

4.8.1 OPPORTUNITY MAPPING FRAMEWORK

4.8.2 OPPORTUNITY MAP MATRIX

4.8.3 HIGH OPPORTUNITY AREAS

4.8.4 REGIONAL OPPORTUNITY MAPPING

4.8.5 TECHNOLOGY-BASED OPPORTUNITY MAPPING

4.8.6 KEY OPPORTUNITY DRIVERS

4.8.7 STRATEGIC RECOMMENDATIONS

4.9 PATENT ANALYSIS

4.9.1 PATENT QUALITY AND STRENGTH

4.9.2 PATENT FAMILIES

4.9.3 LICENSING AND COLLABORATIONS

4.9.4 COMPETITIVE LANDSCAPE

4.9.5 IP STRATEGY AND MANAGEMENT

4.9.6 OTHER (EMERGING TRENDS AND INSIGHTS)

4.9.7 CONCLUSION

4.1 REIMBURSEMENT FRAMEWORK

4.10.1 MARKET OVERVIEW AND SCALE

4.10.2 REIMBURSEMENT COVERAGE AND ACCESS DYNAMICS

4.10.3 TIME-TO-REIMBURSEMENT AND MARKET ACCESS DELAYS

4.10.4 STRUCTURE OF REIMBURSEMENT MECHANISMS

4.10.5 EVIDENCE REQUIREMENTS AND HTA OUTCOMES

4.10.6 ECONOMIC BURDEN AND DEMOGRAPHIC DRIVERS

4.10.7 KEY CHALLENGES IN THE REIMBURSEMENT LANDSCAPE

4.10.8 EMERGING TRENDS AND FUTURE OUTLOOK

4.10.9 STRATEGIC IMPLICATIONS FOR MARKET PARTICIPANTS

4.10.10 CONCLUSION

4.11 SUPPLY CHAIN ECOSYSTEM

4.11.1 PROMINENT COMPANIES

4.11.2 SMALL & MEDIUM SIZE COMPANIES (SMES)

4.11.3 END USERS

4.11.4 CONCLUSION

4.12 TECHNOLOGY ROADMAP

4.12.1 SHORT-TERM (0-2 YEARS): DIGITAL INTEGRATION & COMPLIANCE-DRIVEN INNOVATION

4.12.2 MID-TERM (2-5 YEARS): AI INTEGRATION, ROBOTICS & INTEROPERABLE ECOSYSTEMS

4.12.3 LONG-TERM (5-10 YEARS): PERSONALIZED, PREDICTIVE & DECENTRALIZED HEALTHCARE

4.12.4 KEY TECHNOLOGY PILLARS

4.12.5 STRATEGIC IMPLICATIONS

4.12.6 CONCLUSION

5 TARIFFS & IMPACT ON THE MARKET

5.1 CURRENT TARIFF RATE(S) IN TOP-5 COUNTRY MARKETS

5.2 OUTLOOK: LOCAL PRODUCTION VS IMPORT RELIANCE

5.3 VENDOR SELECTION CRITERIA DYNAMICS

5.4 IMPACT ON SUPPLY CHAIN

5.4.1 RAW MATERIAL PROCUREMENT

5.4.2 MANUFACTURING AND PRODUCTION

5.4.3 LOGISTICS AND DISTRIBUTION - PRICE PITCHING AND POSITION OF MARKET

5.5 INDUSTRY PARTICIPANTS: PROACTIVE MOVES

5.5.1 SUPPLY CHAIN OPTIMIZATION

5.5.2 JOINT VENTURE ESTABLISHMENTS

5.6 IMPACT ON PRICES

5.7 REGULATORY INCLINATION

5.7.1 GEOPOLITICAL SITUATION

5.7.2 TRADE PARTNERSHIPS BETWEEN THE COUNTRIES

5.7.2.1 FREE TRADE AGREEMENTS

5.7.2.2 ALLIANCES ESTABLISHMENTS

5.7.3 STATUS ACCREDITATION (INCLUDING MFN)

5.7.4 DOMESTIC COURSE OF CORRECTION

5.7.4.1 INCENTIVE SCHEMES TO BOOST PRODUCTION OUTPUTS

5.7.4.2 ESTABLISHMENT OF SEZS / INDUSTRIAL PARKS

5.8 PRICE INDEX

5.9 CONCLUSION

6 REGULATORY COMPLIANCE

6.1 REGULATORY AUTHORITIES

6.1.1 REGULATORY CLASSIFICATIONS

6.1.2 REGULATORY SUBMISSIONS

6.1.3 INTERNATIONAL HARMONIZATION

6.2 COMPLIANCE AND QUALITY MANAGEMENT SYSTEMS

6.3 REGULATORY CHALLENGES AND STRATEGIES

6.4 CONCLUSION

7 MARKET OVERVIEW

7.1 DRIVERS

7.1.1 THE RISING PREVALENCE OF CHRONIC DISEASES, SUCH AS CARDIOVASCULAR DISORDERS, ACROSS EUROPE IS INCREASING DEMAND FOR ADVANCED DIAGNOSTIC AND THERAPEUTIC MEDICAL DEVICES

7.1.2 THE GROWING AGING POPULATION IN EUROPEAN COUNTRIES IS SIGNIFICANTLY INCREASING THE NEED FOR MEDICAL DEVICES USED IN MONITORING AND LONG-TERM CARE

7.1.3 INCREASING HEALTHCARE EXPENDITURE BY EUROPEAN GOVERNMENTS AND PRIVATE INSTITUTIONS IS FACILITATING INVESTMENTS IN MODERN MEDICAL EQUIPMENT AND DEVICES

7.2 RESTRAINTS

7.2.1 STRINGENT REGULATORY FRAMEWORKS IMPLEMENTED BY THE EUROPEAN COMMISSION INCREASE COMPLIANCE COSTS AND DELAY PRODUCT APPROVALS FOR MEDICAL DEVICE MANUFACTURERS.

7.2.2 FREQUENT PRODUCT RECALLS AND STRICT POST-MARKET SURVEILLANCE REQUIREMENTS INCREASE OPERATIONAL RISKS FOR MEDICAL DEVICE MANUFACTURERS

7.3 OPPORTUNITIES

7.3.1 GROWING INTEGRATION OF ARTIFICIAL INTELLIGENCE AND DIGITAL TECHNOLOGIES INTO MEDICAL DEVICES IS CREATING OPPORTUNITIES FOR SMARTER DIAGNOSTIC AND MONITORING SOLUTIONS

7.3.2 THE EXPANSION OF TELEMEDICINE AND DIGITAL HEALTH ECOSYSTEMS IN EUROPE IS CREATING OPPORTUNITIES FOR CONNECTED MEDICAL DEVICES AND WEARABLE HEALTH TECHNOLOGIES

7.4 CHALLENGES

7.4.1 CYBERSECURITY RISKS ASSOCIATED WITH DIGITAL MEDICAL DEVICES ARE BECOMING A GROWING CONCERN FOR HEALTHCARE PROVIDERS

7.4.2 SHORTAGE OF SKILLED HEALTHCARE PROFESSIONALS IS CREATING A MAJOR CHALLENGE IN THE INDUSTRY AS IT IS LIMITING EFFECTIVE UTILIZATION OF ADVANCED MEDICAL DEVICES.

8 EUROPE MEDICAL DEVICES MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

8.1 LABORATORY DEVICES

8.2 DIAGNOSTIC IMAGING DEVICES

8.3 CARDIOVASCULAR DEVICES

8.4 ORTHOPEDIC DEVICES

8.5 RESPIRATORY DEVICES

8.6 ENDOSCOPY DEVICES

8.7 NEUROLOGY DEVICES

8.8 DENTAL DEVICES

8.9 OPHTHALMOLOGY DEVICES

8.1 AESTHETIC DEVICES

8.11 OTHER MEDICAL DEVICES

8.12 EUROPE MEDICAL DEVICES MARKET, BY PRODUCT TYPE , 2018-2033 (THOUSAND UNITS)

8.12.1 LABORATORY DEVICES

8.12.2 DIAGNOSTIC IMAGING DEVICES

8.12.3 CARDIOVASCULAR DEVICES

8.12.4 ORTHOPEDIC DEVICES

8.12.5 RESPIRATORY DEVICES

8.12.6 ENDOSCOPY DEVICES

8.12.7 NEUROLOGY DEVICES

8.12.8 DENTAL DEVICES

8.12.9 OPHTHALMOLOGY DEVICES

8.12.10 AESTHETIC DEVICES

8.12.11 OTHER MEDICAL DEVICES

8.13 EUROPE LABORATORY DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.13.1 ANALYTICAL EQUIPMENT

8.13.2 GENERAL EQUIPMENT

8.13.3 SUPPORT EQUIPMENT

8.13.4 SPECIALTY EQUIPMENT

8.13.5 SPECTROMETERS

8.13.6 OTHERS

8.14 EUROPE LABORATORY DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.14.1 ANALYTICAL EQUIPMENT

8.14.2 GENERAL EQUIPMENT

8.14.3 SUPPORT EQUIPMENT

8.14.4 SPECIALTY EQUIPMENT

8.14.5 SPECTROMETERS

8.14.6 OTHERS

8.15 EUROPE ANALYTICAL EQUIPMENT IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.15.1 CHROMATOGRAPHY EQUIPMENT

8.15.2 SPECTROMETERS

8.15.3 ANALYZERS

8.15.4 SAMPLE PREPARATION SYSTEMS

8.15.5 TITRATORS

8.15.6 FLOW INJECTION SYSTEMS

8.15.7 RHEOMETERS

8.15.8 OTHERS

8.16 EUROPE ANALYTICAL EQUIPMENT IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.16.1 CHROMATOGRAPHY EQUIPMENT

8.16.2 SPECTROMETERS

8.16.3 ANALYZERS

8.16.4 SAMPLE PREPARATION SYSTEMS

8.16.5 TITRATORS

8.16.6 FLOW INJECTION SYSTEMS

8.16.7 RHEOMETERS

8.16.8 OTHERS

8.17 EUROPE CHROMATOGRAPHY EQUIPMENT IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.17.1 LIQUID CHROMATOGRAPHY EQUIPMENT

8.17.2 GAS CHROMATOGRAPHY EQUIPMENT

8.17.3 OTHERS

8.18 EUROPE CHROMATOGRAPHY EQUIPMENT IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.18.1 LIQUID CHROMATOGRAPHY EQUIPMENT

8.18.2 GAS CHROMATOGRAPHY EQUIPMENT

8.18.3 OTHERS

8.19 EUROPE SPECTROMETERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.19.1 MASS SPECTROMETERS

8.19.2 INFRARED (IR) SPECTROMETERS

8.19.3 FLUORESCENCE SPECTROMETERS

8.19.4 OTHERS

8.2 EUROPE SPECTROMETERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.20.1 MASS SPECTROMETERS

8.20.2 INFRARED (IR) SPECTROMETERS

8.20.3 FLUORESCENCE SPECTROMETERS

8.20.4 OTHERS

8.21 EUROPE ANALYZERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.21.1 ELEMENTAL ANALYZERS

8.21.2 PARTICLE SIZE ANALYZERS

8.21.3 OTHERS

8.22 EUROPE ANALYZERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.22.1 ELEMENTAL ANALYZERS

8.22.2 PARTICLE SIZE ANALYZERS

8.22.3 OTHERS

8.23 EUROPE GENERAL EQUIPMENT IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.23.1 INCUBATORS

8.23.2 CENTRIFUGES

8.23.3 LABORATORY HOOD

8.23.4 AUTOCLAVE

8.23.5 SCOPES

8.23.6 SONICATORS

8.23.7 OTHERS

8.24 EUROPE GENERAL EQUIPMENT IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.24.1 INCUBATORS

8.24.2 CENTRIFUGES

8.24.3 LABORATORY HOOD

8.24.4 AUTOCLAVE

8.24.5 SCOPES

8.24.6 SONICATORS

8.24.7 OTHERS

8.25 EUROPE SUPPORT EQUIPMENT IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.25.1 MICROPLATE READERS

8.25.2 CELL HARVESTERS

8.25.3 RADIOMETRIC DETECTORS

8.25.4 OTHERS

8.26 EUROPE SUPPORT EQUIPMENT IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.26.1 MICROPLATE READERS

8.26.2 CELL HARVESTERS

8.26.3 RADIOMETRIC DETECTORS

8.26.4 OTHERS

8.27 EUROPE SPECIALTY EQUIPMENT IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.27.1 CELL IMAGING DEVICES

8.27.2 MEMBRANE FILTRATION SYSTEMS

8.27.3 CYTOGENETICS INSTRUMENTS

8.27.4 LABORATORY EVAPORATORS

8.27.5 LASER SYSTEMS

8.27.6 POLARIMETERS

8.27.7 OTHERS

8.28 EUROPE SPECIALTY EQUIPMENT IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.28.1 CELL IMAGING DEVICES

8.28.2 MEMBRANE FILTRATION SYSTEMS

8.28.3 CYTOGENETICS INSTRUMENTS

8.28.4 LABORATORY EVAPORATORS

8.28.5 LASER SYSTEMS

8.28.6 POLARIMETERS

8.28.7 OTHERS

8.29 EUROPE DIAGNOSTIC IMAGING DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.29.1 X-RAY IMAGING

8.29.2 MRI IMAGING

8.29.3 ULTRASOUND IMAGING

8.29.4 CT IMAGING

8.29.5 NUCLEAR IMAGING

8.29.6 MAMMOGRAPHY

8.29.7 MICROSCOPY SYSTEMS

8.29.8 INTERVENTIONAL DIAGNOSTIC SYSTEMS

8.29.9 IMAGING PARTS & ACCESSORIES

8.29.10 OTHERS

8.3 EUROPE DIAGNOSTIC IMAGING DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.30.1 X-RAY IMAGING

8.30.2 MRI IMAGING

8.30.3 ULTRASOUND IMAGING

8.30.4 CT IMAGING

8.30.5 NUCLEAR IMAGING

8.30.6 MAMMOGRAPHY

8.30.7 MICROSCOPY SYSTEMS

8.30.8 INTERVENTIONAL DIAGNOSTIC SYSTEMS

8.30.9 IMAGING PARTS & ACCESSORIES

8.30.10 OTHERS

8.31 EUROPE X-RAY IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.31.1 DIGITAL IMAGING

8.31.2 ANALOG IMAGING

8.32 EUROPE X-RAY IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.32.1 DIGITAL IMAGING

8.32.2 ANALOG IMAGING

8.33 EUROPE DIGITAL IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.33.1 DIRECT RADIOGRAPHY (DR)

8.33.2 FLAT PANEL DETECTORS (FPDS)

8.33.3 INDIRECT FPDS

8.33.4 COMPUTED RADIOGRAPHY (CR)

8.33.5 DIRECT FPDS

8.33.6 HIGH-DENSITY LINE SCAN SOLID STATE DETECTORS

8.34 EUROPE DIGITAL IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.34.1 DIRECT RADIOGRAPHY (DR)

8.34.2 FLAT PANEL DETECTORS (FPDS)

8.34.3 INDIRECT FPDS

8.34.4 COMPUTED RADIOGRAPHY (CR)

8.34.5 DIRECT FPDS

8.34.6 HIGH-DENSITY LINE SCAN SOLID STATE DETECTORS

8.35 EUROPE X-RAY IMAGING IN MEDICAL DEVICES MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

8.35.1 FLUOROSCOPIC INTRAOPERATIVE IMAGING

8.35.2 INTRAOPERATIVE 3D X-RAY IMAGING

8.36 EUROPE X-RAY IMAGING IN MEDICAL DEVICES MARKET, BY MODALITY, 2018-2033 (USD THOUSAND)

8.36.1 STATIONARY

8.36.2 PORTABLE/MOBILE

8.37 EUROPE STATIONARY IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.37.1 CEILING-MOUNTED SYSTEMS

8.37.2 FLOOR-TO-CEILING-MOUNTED SYSTEMS

8.38 EUROPE STATIONARY IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.38.1 CEILING-MOUNTED SYSTEMS

8.38.2 FLOOR-TO-CEILING-MOUNTED SYSTEMS

8.39 EUROPE MRI IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.39.1 CLOSED SYSTEM

8.39.2 OPEN SYSTEM

8.4 EUROPE MRI IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.40.1 CLOSED SYSTEM

8.40.2 OPEN SYSTEM

8.41 EUROPE CLOSED SYSTEM IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.41.1 1.5T MRI SYSTEMS

8.41.2 3T MRI SYSTEMS

8.41.3 HIGH FIELD MRI SYSTEMS

8.41.4 LOW FIELD MRI (<1.5T)

8.41.5 ULTRA HIGH FIELD MRI (4T+)

8.42 EUROPE CLOSED SYSTEM IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.42.1 1.5T MRI SYSTEMS

8.42.2 3T MRI SYSTEMS

8.42.3 HIGH FIELD MRI SYSTEMS

8.42.4 LOW FIELD MRI (<1.5T)

8.42.5 ULTRA HIGH FIELD MRI (4T+)

8.43 EUROPE OPEN SYSTEM IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.43.1 LOW FIELD MRI (<1.5T)

8.43.2 1.5T MRI SYSTEMS

8.43.3 HIGH FIELD MRI SYSTEMS

8.43.4 3T MRI SYSTEMS

8.43.5 ULTRA HIGH FIELD MRI (4T+)

8.44 EUROPE OPEN SYSTEM IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.44.1 LOW FIELD MRI (<1.5T)

8.44.2 1.5T MRI SYSTEMS

8.44.3 HIGH FIELD MRI SYSTEMS

8.44.4 3T MRI SYSTEMS

8.44.5 ULTRA HIGH FIELD MRI (4T+)

8.45 EUROPE MRI IMAGING IN MEDICAL DEVICES MARKET, BY MODALITY, 2018-2033 (USD THOUSAND)

8.45.1 STATIONARY

8.45.2 PORTABLE/MOBILE

8.46 EUROPE ULTRASOUND IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.46.1 DIAGNOSTIC ULTRASOUND DEVICES

8.46.2 THERAPEUTIC ULTRASOUND DEVICES

8.47 EUROPE ULTRASOUND IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.47.1 DIAGNOSTIC ULTRASOUND DEVICES

8.47.2 THERAPEUTIC ULTRASOUND DEVICES

8.48 EUROPE DIAGNOSTIC ULTRASOUND DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.48.1 2D ULTRASOUND DEVICES

8.48.2 DOPPLER ULTRASOUND DEVICES

8.48.3 3D/4D ULTRASOUND DEVICES

8.49 EUROPE DIAGNOSTIC ULTRASOUND DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.49.1 2D ULTRASOUND DEVICES

8.49.2 DOPPLER ULTRASOUND DEVICES

8.49.3 3D/4D ULTRASOUND DEVICES

8.5 EUROPE THERAPEUTIC ULTRASOUND DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.50.1 EXTRACORPOREAL SHOCKWAVE LITHOTRIPSY (ESWL)

8.50.2 HIGH-INTENSITY FOCUSED ULTRASOUND (HIFU)

8.51 EUROPE THERAPEUTIC ULTRASOUND DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.51.1 EXTRACORPOREAL SHOCKWAVE LITHOTRIPSY (ESWL)

8.51.2 HIGH-INTENSITY FOCUSED ULTRASOUND (HIFU)

8.52 EUROPE ULTRASOUND IMAGING IN MEDICAL DEVICES MARKET, BY DEVICE DISPLAY, 2018-2033 (USD THOUSAND)

8.52.1 COLOR ULTRASOUND DEVICES

8.52.2 BLACK AND WHITE (B/W) ULTRASOUND DEVICES

8.53 EUROPE ULTRASOUND IMAGING IN MEDICAL DEVICES MARKET, BY MODALITY, 2018-2033 (USD THOUSAND)

8.53.1 STATIONARY

8.53.2 PORTABLE/MOBILE

8.54 EUROPE PORTABLE/MOBILE IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.54.1 TROLLEY/CART-BASED ULTRASOUND DEVICES

8.54.2 POINT-OF-CARE ULTRASOUND DEVICES

8.54.3 COMPACT/HANDHELD ULTRASOUND DEVICES

8.55 EUROPE PORTABLE/MOBILE IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.55.1 TROLLEY/CART-BASED ULTRASOUND DEVICES

8.55.2 POINT-OF-CARE ULTRASOUND DEVICES

8.55.3 COMPACT/HANDHELD ULTRASOUND DEVICES

8.56 EUROPE PORTABLE/MOBILE IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD PER UNIT)

8.57 EUROPE CT IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.57.1 O-ARM CT SCANNERS

8.57.2 C-ARM CT SCANNERS

8.58 EUROPE CT IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.58.1 O-ARM CT SCANNERS

8.58.2 C-ARM CT SCANNERS

8.59 EUROPE CT IMAGING IN MEDICAL DEVICES MARKET, BY DEVICE DISPLAY, 2018-2033 (USD THOUSAND)

8.59.1 HIGH-SLICE CT

8.59.2 MID-SLICE CT

8.59.3 LOW-SLICE CT

8.59.4 CONE BEAM CT (CBCT)

8.6 EUROPE CT IMAGING IN MEDICAL DEVICES MARKET, BY MODALITY, 2018-2033 (USD THOUSAND)

8.60.1 STATIONARY

8.60.2 PORTABLE/MOBILE

8.61 EUROPE NUCLEAR IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.61.1 PET IMAGING SYSTEMS/SCANNERS

8.61.2 SINGLE PHOTON-EMISSION COMPUTED TOMOGRAPHY (SPECT)

8.61.3 PLANAR SCINTIGRAPHY IMAGING SYSTEMS

8.62 EUROPE NUCLEAR IMAGING IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.62.1 PET IMAGING SYSTEMS/SCANNERS

8.62.2 SINGLE PHOTON-EMISSION COMPUTED TOMOGRAPHY (SPECT)

8.62.3 PLANAR SCINTIGRAPHY IMAGING SYSTEMS

8.63 EUROPE PET IMAGING SYSTEMS/SCANNERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.63.1 DIGITAL

8.63.2 ANALOG

8.64 EUROPE PET IMAGING SYSTEMS/SCANNERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.64.1 DIGITAL

8.64.2 ANALOG

8.65 EUROPE SINGLE PHOTON-EMISSION COMPUTED TOMOGRAPHY (SPECT) IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.65.1 ANALOG

8.65.2 DIGITAL

8.66 EUROPE SINGLE PHOTON-EMISSION COMPUTED TOMOGRAPHY (SPECT) IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.66.1 ANALOG

8.66.2 DIGITAL

8.67 EUROPE ANALOG IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.67.1 HYBRID SPECT SYSTEMS

8.67.2 STANDALONE SPECT SYSTEMS

8.68 EUROPE ANALOG IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.68.1 HYBRID SPECT SYSTEMS

8.68.2 STANDALONE SPECT SYSTEMS

8.69 EUROPE DIGITAL IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.69.1 STATIONARY

8.69.2 PORTABLE/MOBILE

8.7 EUROPE DIGITAL IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.70.1 STATIONARY

8.70.2 PORTABLE/MOBILE

8.71 EUROPE MAMMOGRAPHY IN MEDICAL DEVICES MARKET, BY PRODUCT TYPE, 2018-2033 (USD THOUSAND)

8.71.1 DIGITAL SYSTEMS

8.71.2 3D SYSTEMS

8.71.3 BIOPSY SYSTEMS

8.71.4 FILM SCREEN SYSTEMS

8.71.5 ANALOG SYSTEMS

8.72 EUROPE MAMMOGRAPHY IN MEDICAL DEVICES MARKET, BY PRODUCT TYPE, 2018-2033 (THOUSAND UNITS)

8.72.1 DIGITAL SYSTEMS

8.72.2 3D SYSTEMS

8.72.3 BIOPSY SYSTEMS

8.72.4 FILM SCREEN SYSTEMS

8.72.5 ANALOG SYSTEMS

8.73 EUROPE MAMMOGRAPHY IN MEDICAL DEVICES MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

8.73.1 DIGITAL

8.73.2 BREAST TOMOSYNTHESIS

8.73.3 CAD

8.74 EUROPE MICROSCOPY SYSTEMS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.74.1 BRIGHTFIELD MICROSCOPY

8.74.2 PHASE CONTRAST MICROSCOPY

8.74.3 DARKFIELD MICROSCOPY

8.74.4 OIL IMMERSION MICROSCOPY

8.74.5 OTHERS

8.75 EUROPE MICROSCOPY SYSTEMS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.75.1 BRIGHTFIELD MICROSCOPY

8.75.2 PHASE CONTRAST MICROSCOPY

8.75.3 DARKFIELD MICROSCOPY

8.75.4 OIL IMMERSION MICROSCOPY

8.75.5 OTHERS

8.76 EUROPE INTERVENTIONAL DIAGNOSTIC SYSTEMS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.76.1 CARDIOVASCULAR DIAGNOSTIC INTERVENTIONS

8.76.2 VASCULAR DIAGNOSTIC INTERVENTIONS

8.76.3 NEURO DIAGNOSTIC INTERVENTIONS

8.76.4 OTHERS

8.77 EUROPE INTERVENTIONAL DIAGNOSTIC SYSTEMS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.77.1 CARDIOVASCULAR DIAGNOSTIC INTERVENTIONS

8.77.2 VASCULAR DIAGNOSTIC INTERVENTIONS

8.77.3 NEURO DIAGNOSTIC INTERVENTIONS

8.77.4 OTHERS

8.78 EUROPE IMAGING PARTS & ACCESSORIES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.78.1 CARDIOVASCULAR DIAGNOSTIC INTERVENTIONS

8.78.2 VASCULAR DIAGNOSTIC INTERVENTIONS

8.78.3 OTHERS

8.79 EUROPE IMAGING PARTS & ACCESSORIES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.79.1 CARDIOVASCULAR DIAGNOSTIC INTERVENTIONS

8.79.2 VASCULAR DIAGNOSTIC INTERVENTIONS

8.79.3 OTHERS

8.8 EUROPE DIAGNOSTIC IMAGING DEVICES IN MEDICAL DEVICES MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

8.80.1 X-RAY IMAGING APPLICATION

8.80.2 MRI IMAGING APPLICATION

8.80.3 ULTRASOUND IMAGING APPLICATION

8.80.4 CT IMAGING APPLICATION

8.80.5 NUCLEAR IMAGING APPLICATION

8.80.6 MICROSCOPY SYSTEMS APPLICATION

8.80.7 INTERVENTIONAL DIAGNOSTIC APPLICATION

8.80.8 OTHER APPLICATIONS

8.81 EUROPE X-RAY IMAGING APPLICATION IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.81.1 GENERAL RADIOGRAPHY

8.81.2 DENTAL

8.81.3 CARDIOVASCULAR

8.81.4 ONCOLOGY

8.81.5 OTHERS

8.82 EUROPE MRI IMAGING APPLICATION IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.82.1 BRAIN & NEUROLOGICAL

8.82.2 SPINE & MUSCULOSKELETAL

8.82.3 ABDOMINAL & PELVIC

8.82.4 CARDIAC

8.82.5 BREAST

8.82.6 VASCULAR

8.82.7 OBSTRUCTIVE SLEEP APNEA (OSA)

8.82.8 OTHERS

8.83 EUROPE ULTRASOUND IMAGING APPLICATION IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.83.1 RADIOLOGY/GENERAL IMAGING

8.83.2 OBSTETRICS/GYNECOLOGY

8.83.3 CARDIOLOGY

8.83.4 UROLOGY

8.83.5 VASCULAR

8.83.6 ORTHOPEDIC AND MUSCULOSKELETAL

8.83.7 HEPATOLOGY

8.83.8 NEUROLOGY

8.83.9 BREAST IMAGING

8.83.10 PAIN MANAGEMENT

8.83.11 BARIATRIC SURGERY

8.83.12 OTHERS

8.84 EUROPE CT IMAGING APPLICATION IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.84.1 ONCOLOGY

8.84.2 NEUROLOGY

8.84.3 CARDIOLOGY

8.84.4 VASCULAR

8.84.5 MUSCULOSKELETAL

8.84.6 OTHERS

8.85 EUROPE NUCLEAR IMAGING APPLICATION IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.85.1 ONCOLOGY

8.85.2 CARDIOLOGY

8.85.3 NEUROLOGY

8.85.4 THYROID

8.85.5 OTHERS

8.86 EUROPE MICROSCOPY SYSTEMS APPLICATION IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.86.1 LIFE SCIENCES

8.86.2 MATERIALS SCIENCE

8.86.3 OTHERS

8.87 EUROPE INTERVENTIONAL DIAGNOSTIC APPLICATION IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.87.1 CARDIOLOGY

8.87.2 ONCOLOGY

8.87.3 GASTROENTEROLOGY

8.87.4 UROLOGY

8.87.5 OBSTETRICS & GYNAECOLOGY

8.87.6 OTHERS

8.88 EUROPE CARDIOVASCULAR DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.88.1 THERAPEUTIC & SURGICAL DEVICES

8.88.2 DIAGNOSTIC & MONITORING DEVICES

8.89 EUROPE CARDIOVASCULAR DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.89.1 THERAPEUTIC & SURGICAL DEVICES

8.89.2 DIAGNOSTIC & MONITORING DEVICES

8.9 EUROPE THERAPEUTIC & SURGICAL DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.90.1 STENTS

8.90.2 CARDIAC RHYTHM MANAGEMENT DEVICES

8.90.3 CATHETERS

8.90.4 HEART VALVES

8.90.5 GRAFTS

8.90.6 CARDIAC ASSIST DEVICES

8.90.7 OTHER THERAPEUTIC & SURGICAL DEVICES

8.91 EUROPE THERAPEUTIC & SURGICAL DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.91.1 STENTS

8.91.2 CARDIAC RHYTHM MANAGEMENT DEVICES

8.91.3 CATHETERS

8.91.4 HEART VALVES

8.91.5 GRAFTS

8.91.6 CARDIAC ASSIST DEVICES

8.91.7 OTHER THERAPEUTIC & SURGICAL DEVICES

8.92 EUROPE STENTS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.92.1 DRUG-ELUTING STENTS

8.92.2 BARE-METAL STENTS

8.92.3 BIORESORBABLE STENTS

8.93 EUROPE STENTS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.93.1 DRUG-ELUTING STENTS

8.93.2 BARE-METAL STENTS

8.93.3 BIORESORBABLE STENTS

8.94 EUROPE CARDIAC RHYTHM MANAGEMENT DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.94.1 PACEMAKERS

8.94.2 DEFIBRILLATORS

8.95 EUROPE CARDIAC RHYTHM MANAGEMENT DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.95.1 PACEMAKERS

8.95.2 DEFIBRILLATORS

8.96 EUROPE PACEMAKERS IN MEDICAL DEVICES MARKET, BY IMPLANTABILITY, 2018-2033 (USD THOUSAND)

8.96.1 IMPLANTABLE PACEMAKERS

8.96.2 EXTERNAL PACEMAKERS

8.97 EUROPE PACEMAKERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.97.1 DUAL-CHAMBER PACEMAKERS

8.97.2 SINGLE-CHAMBER PACEMAKERS

8.97.3 BIVENTRICULAR/CRT PACEMAKERS

8.98 EUROPE PACEMAKERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.98.1 DUAL-CHAMBER PACEMAKERS

8.98.2 SINGLE-CHAMBER PACEMAKERS

8.98.3 BIVENTRICULAR/CRT PACEMAKERS

8.99 EUROPE DEFIBRILLATORS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.99.1 IMPLANTABLE CARDIOVERTER DEFIBRILLATORS (ICDS)

8.99.2 EXTERNAL DEFIBRILLATORS

8.99.3 WEARABLE CARDIOVERTER DEFIBRILLATORS (WCDS)

8.1 EUROPE DEFIBRILLATORS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.100.1 IMPLANTABLE CARDIOVERTER DEFIBRILLATORS (ICDS)

8.100.2 EXTERNAL DEFIBRILLATORS

8.100.3 WEARABLE CARDIOVERTER DEFIBRILLATORS (WCDS)

8.101 EUROPE IMPLANTABLE CARDIOVERTER DEFIBRILLATORS (ICDS) IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.101.1 TRANSVENOUS ICDS (T-ICDS)

8.101.2 SINGLE-CHAMBER ICDS

8.101.3 DUAL-CHAMBER ICDS

8.101.4 BIVENTRICULAR ICDS (CRT-D)

8.101.5 SUBCUTANEOUS ICDS (S-ICDS)

8.102 EUROPE IMPLANTABLE CARDIOVERTER DEFIBRILLATORS (ICDS) IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.102.1 TRANSVENOUS ICDS (T-ICDS)

8.102.2 SINGLE-CHAMBER ICDS

8.102.3 DUAL-CHAMBER ICDS

8.102.4 BIVENTRICULAR ICDS (CRT-D)

8.102.5 SUBCUTANEOUS ICDS (S-ICDS)

8.103 EUROPE EXTERNAL DEFIBRILLATORS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.103.1 AUTOMATED EXTERNAL DEFIBRILLATORS

8.103.2 MANUAL EXTERNAL DEFIBRILLATORS

8.103.3 SEMI-AUTOMATED EXTERNAL DEFIBRILLATORS

8.103.4 FULLY AUTOMATED EXTERNAL DEFIBRILLATORS

8.104 EUROPE EXTERNAL DEFIBRILLATORS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.104.1 AUTOMATED EXTERNAL DEFIBRILLATORS

8.104.2 MANUAL EXTERNAL DEFIBRILLATORS

8.104.3 SEMI-AUTOMATED EXTERNAL DEFIBRILLATORS

8.104.4 FULLY AUTOMATED EXTERNAL DEFIBRILLATORS

8.105 EUROPE CATHETERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.105.1 PTCA BALLOON CATHETERS

8.105.2 ELECTROPHYSIOLOGY CATHETERS

8.105.3 IVUS CATHETERS

8.105.4 PTA BALLOON CATHETERS

8.105.5 OTHERS

8.106 EUROPE CATHETERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.106.1 PTCA BALLOON CATHETERS

8.106.2 ELECTROPHYSIOLOGY CATHETERS

8.106.3 IVUS CATHETERS

8.106.4 PTA BALLOON CATHETERS

8.106.5 OTHERS

8.107 EUROPE HEART VALVES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.107.1 TRANSCATHETER VALVES

8.107.2 BIOLOGICAL HEART VALVES

8.107.3 MECHANICAL HEART VALVES

8.108 EUROPE HEART VALVES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.108.1 TRANSCATHETER VALVES

8.108.2 BIOLOGICAL HEART VALVES

8.108.3 MECHANICAL HEART VALVES

8.109 EUROPE TRANSCATHETER VALVES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.109.1 AORTIC VALVE

8.109.2 MITRAL VALVE

8.109.3 PULMONARY VALVE

8.11 EUROPE TRANSCATHETER VALVES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.110.1 AORTIC VALVE

8.110.2 MITRAL VALVE

8.110.3 PULMONARY VALVE

8.111 EUROPE BIOLOGICAL HEART VALVES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.111.1 AORTIC VALVE

8.111.2 MITRAL VALVE

8.111.3 TRICUSPID VALVE

8.111.4 PULMONARY VALVE

8.112 EUROPE BIOLOGICAL HEART VALVES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.112.1 AORTIC VALVE

8.112.2 MITRAL VALVE

8.112.3 TRICUSPID VALVE

8.112.4 PULMONARY VALVE

8.113 EUROPE MECHANICAL HEART VALVES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.113.1 AORTIC VALVE

8.113.2 MITRAL VALVE

8.114 EUROPE MECHANICAL HEART VALVES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.114.1 AORTIC VALVE

8.114.2 MITRAL VALVE

8.115 EUROPE GRAFTS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.115.1 POLYESTER GRAFTS

8.115.2 EPTFE

8.115.3 POLYURETHANE GRAFTS

8.115.4 BIOSYNTHETIC GRAFTS

8.116 EUROPE GRAFTS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.116.1 POLYESTER GRAFTS

8.116.2 EPTFE

8.116.3 POLYURETHANE GRAFTS

8.116.4 BIOSYNTHETIC GRAFTS

8.117 EUROPE CARDIOVASCULAR DEVICES IN MEDICAL DEVICES MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

8.117.1 AUTODETECT MONITORS

8.117.2 MANUAL EVENT MONITORS

8.117.3 MOBILE CARDIAC TELEMETRY (MCT/MCOT)

8.117.4 SMART WEARABLE ECG MONITORS

8.117.5 ARTIFICIAL INTELLIGENCE

8.117.6 DIGITAL HEALTH PLATFORMS

8.118 EUROPE CARDIOVASCULAR DEVICES IN MEDICAL DEVICES MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

8.118.1 CORONARY ARTERY DISEASE

8.118.2 ARRHYTHMIA

8.118.3 HYPERTENSION

8.118.4 OTHERS

8.119 EUROPE DIAGNOSTIC & MONITORING DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.119.1 ELECTROCARDIOGRAM (ECG)

8.119.2 MOBILE CARDIAC TELEMETRY DEVICES

8.119.3 EVENT MONITORS

8.119.4 IMPLANTABLE LOOP RECORDERS

8.119.5 CARDIAC OUTPUT MONITORING DEVICES

8.119.6 OTHER DIAGNOSTIC & MONITORING DEVICES

8.12 EUROPE DIAGNOSTIC & MONITORING DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.120.1 ELECTROCARDIOGRAM (ECG)

8.120.2 MOBILE CARDIAC TELEMETRY DEVICES

8.120.3 EVENT MONITORS

8.120.4 IMPLANTABLE LOOP RECORDERS

8.120.5 CARDIAC OUTPUT MONITORING DEVICES

8.120.6 OTHER DIAGNOSTIC & MONITORING DEVICES

8.121 EUROPE ELECTROCARDIOGRAM (ECG) IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.121.1 RESTING ECG DEVICES

8.121.2 HOLTER MONITORS

8.121.3 STRESS ECG DEVICES

8.121.4 REMOTE CARDIAC MONITORING

8.121.5 SMART ECG MONITORS

8.121.6 OTHERS

8.122 EUROPE ELECTROCARDIOGRAM (ECG) IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.122.1 RESTING ECG DEVICES

8.122.2 HOLTER MONITORS

8.122.3 STRESS ECG DEVICES

8.122.4 REMOTE CARDIAC MONITORING

8.122.5 SMART ECG MONITORS

8.122.6 OTHERS

8.123 EUROPE ORTHOPEDIC DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.123.1 ORTHOPEDIC IMPLANTS DEVICES

8.123.2 SURGICAL DEVICES

8.123.3 ORTHOBIOLOGICS

8.123.4 ACCESSORIES

8.124 EUROPE ORTHOPEDIC DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.124.1 ORTHOPEDIC IMPLANTS DEVICES

8.124.2 SURGICAL DEVICES

8.124.3 ORTHOBIOLOGICS

8.124.4 ACCESSORIES

8.125 EUROPE ORTHOPEDIC IMPLANTS DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.125.1 EXTREMITIES & TRAUMA ORTHOPEDIC DEVICES

8.125.2 SPINE ORTHOPEDIC DEVICES

8.125.3 ORTHOPEDIC PROSTHETICS

8.125.4 ORTHOPEDIC BRACES & SUPPORTS

8.126 EUROPE ORTHOPEDIC IMPLANTS DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.126.1 EXTREMITIES & TRAUMA ORTHOPEDIC DEVICES

8.126.2 SPINE ORTHOPEDIC DEVICES

8.126.3 ORTHOPEDIC PROSTHETICS

8.126.4 ORTHOPEDIC BRACES & SUPPORTS

8.127 EUROPE EXTREMITIES & TRAUMA ORTHOPEDIC DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.127.1 INTERNAL FIXATOR DEVICES

8.127.2 EXTERNAL FIXATOR DEVICES

8.128 EUROPE EXTREMITIES & TRAUMA ORTHOPEDIC DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.128.1 INTERNAL FIXATOR DEVICES

8.128.2 EXTERNAL FIXATOR DEVICES

8.129 EUROPE INTERNAL FIXATOR DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.129.1 PLATES

8.129.2 SCREWS

8.129.3 NAILING

8.129.4 RODS & PINS

8.129.5 WIRES

8.129.6 STAPLES

8.129.7 OTHERS

8.13 EUROPE INTERNAL FIXATOR DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.130.1 PLATES

8.130.2 SCREWS

8.130.3 NAILING

8.130.4 RODS & PINS

8.130.5 WIRES

8.130.6 STAPLES

8.130.7 OTHERS

8.131 EUROPE EXTERNAL FIXATOR DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.131.1 UNILATERAL & BILATERAL EXTERNAL FIXATORS

8.131.2 CIRCULAR FIXATORS

8.131.3 HYBRID FIXATORS

8.131.4 OTHERS

8.132 EUROPE EXTERNAL FIXATOR DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.132.1 UNILATERAL & BILATERAL EXTERNAL FIXATORS

8.132.2 CIRCULAR FIXATORS

8.132.3 HYBRID FIXATORS

8.132.4 OTHERS

8.133 EUROPE SPINE ORTHOPEDIC DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.133.1 SPINAL FUSION DEVICES

8.133.2 SPINAL NON-FUSION DEVICES

8.134 EUROPE SPINE ORTHOPEDIC DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.134.1 SPINAL FUSION DEVICES

8.134.2 SPINAL NON-FUSION DEVICES

8.135 EUROPE ORTHOPEDIC PROSTHETICS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.135.1 KNEE ORTHOPEDIC DEVICES

8.135.2 HIP ORTHOPEDIC DEVICES

8.135.3 MODULAR COMPONENTS

8.135.4 SOCKETS

8.135.5 UPPER EXTREMITY PROSTHETICS PRODUCTS

8.135.6 CRANIOMAXILLOFACIAL ORTHOPEDIC DEVICES

8.135.7 DENTAL ORTHOPEDIC DEVICES

8.136 EUROPE ORTHOPEDIC PROSTHETICS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.136.1 KNEE ORTHOPEDIC DEVICES

8.136.2 HIP ORTHOPEDIC DEVICES

8.136.3 MODULAR COMPONENTS

8.136.4 SOCKETS

8.136.5 UPPER EXTREMITY PROSTHETICS PRODUCTS

8.136.6 CRANIOMAXILLOFACIAL ORTHOPEDIC DEVICES

8.136.7 DENTAL ORTHOPEDIC DEVICES

8.137 EUROPE MODULAR COMPONENTS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.137.1 PYLONS

8.137.2 ALIGNMENT ADAPTERS

8.137.3 PLATES

8.137.4 MALE PYRAMID

8.137.5 FEMALE PYRAMID

8.137.6 ATTACHMENT BLOCKS

8.137.7 PRONG ADAPTERS

8.137.8 SHOCK ABSORBERS

8.137.9 TUBE CLAMPS

8.137.10 LAMINATION CAPS

8.137.11 LAM RINGS

8.137.12 OTHERS

8.138 EUROPE MODULAR COMPONENTS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.138.1 PYLONS

8.138.2 ALIGNMENT ADAPTERS

8.138.3 PLATES

8.138.4 MALE PYRAMID

8.138.5 FEMALE PYRAMID

8.138.6 ATTACHMENT BLOCKS

8.138.7 PRONG ADAPTERS

8.138.8 SHOCK ABSORBERS

8.138.9 TUBE CLAMPS

8.138.10 LAMINATION CAPS

8.138.11 LAM RINGS

8.138.12 OTHERS

8.139 EUROPE SOCKETS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.139.1 SOCKET LOCKS

8.139.2 SOCKET VALVES

8.139.3 ONE SHOT SOCKET

8.14 EUROPE SOCKETS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.140.1 SOCKET LOCKS

8.140.2 SOCKET VALVES

8.140.3 ONE SHOT SOCKET

8.141 EUROPE ORTHOPEDIC BRACES & SUPPORTS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.141.1 KNEE BRACES & SUPPORTS

8.141.2 ANKLE BRACES & SUPPORTS

8.141.3 FOOT WALKERS & ORTHOSES

8.141.4 SHOULDER BRACES & SUPPORTS

8.141.5 ELBOW BRACES & SUPPORTS

8.141.6 HAND & WRIST BRACES & SUPPORTS

8.141.7 OTHERS

8.142 EUROPE ORTHOPEDIC BRACES & SUPPORTS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.142.1 KNEE BRACES & SUPPORTS

8.142.2 ANKLE BRACES & SUPPORTS

8.142.3 FOOT WALKERS & ORTHOSES

8.142.4 SHOULDER BRACES & SUPPORTS

8.142.5 ELBOW BRACES & SUPPORTS

8.142.6 HAND & WRIST BRACES & SUPPORTS

8.142.7 OTHERS

8.143 EUROPE SURGICAL DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.143.1 SCREW DRIVERS

8.143.2 DRILL GUIDES

8.143.3 IMPLANT HOLDERS

8.143.4 GUIDE TUBES

8.143.5 CUSTOM CLAMPS

8.143.6 DISTRACTERS

8.144 EUROPE SURGICAL DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.144.1 SCREW DRIVERS

8.144.2 DRILL GUIDES

8.144.3 IMPLANT HOLDERS

8.144.4 GUIDE TUBES

8.144.5 CUSTOM CLAMPS

8.144.6 DISTRACTERS

8.145 EUROPE ORTHOBIOLOGICS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.145.1 BONE GRAFT SUBSTITUTES

8.145.2 BONE ALLOGRAFT

8.145.3 BONE GROWTH FACTORS & SPINAL STIMULATION

8.145.4 OTHERS

8.146 EUROPE ORTHOBIOLOGICS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.146.1 BONE GRAFT SUBSTITUTES

8.146.2 BONE ALLOGRAFT

8.146.3 BONE GROWTH FACTORS & SPINAL STIMULATION

8.146.4 OTHERS

8.147 EUROPE ACCESSORIES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.147.1 BONE CEMENT

8.147.2 CASTING SYSTEMS

8.147.3 REMOVAL SYSTEMS

8.147.4 OTHERS

8.148 EUROPE ACCESSORIES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.148.1 BONE CEMENT

8.148.2 CASTING SYSTEMS

8.148.3 REMOVAL SYSTEMS

8.148.4 OTHERS

8.149 EUROPE ORTHOPEDIC DEVICES IN MEDICAL DEVICES MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

8.149.1 HIP FRACTURES / DISLOCATIONS

8.149.2 FEMUR FRACTURES

8.149.3 ANKLE FRACTURES

8.149.4 TIBIA FRACTURES

8.149.5 DISTAL RADIUS FRACTURES

8.149.6 FOREARM FRACTURES

8.149.7 CLAVICAL FRACTURE

8.149.8 HUMERAL SHAFT FRACTURES

8.149.9 SHOULDER DISLOCATION

8.149.10 ELBOW DISLOCATION

8.149.11 PATELLA FRACTURES

8.149.12 KNEE DISLOCATIONS

8.149.13 BURNS

8.149.14 OTHERS

8.15 EUROPE TIBIA FRACTURES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.150.1 TIBIAL SHAFT FRACTURES

8.150.2 DISTAL TIBIA FRACTURES

8.151 EUROPE DISTAL RADIUS FRACTURES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.151.1 COLLES FRACTURE

8.151.2 SMITH FRACTURE

8.151.3 BARTON FRACTURE

8.151.4 RADIAL STYLOID FRACTURE

8.152 EUROPE FOREARM FRACTURES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.152.1 ULNA FRACTURES

8.152.2 RADIAL DIAPHYSIS FRACTURES

8.153 EUROPE SHOULDER DISLOCATION IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.153.1 ANTERIOR DISLOCATION

8.153.2 POSTERIOR DISLOCATION

8.153.3 INFERIOR DISLOCATION

8.154 EUROPE BURNS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.154.1 THERMAL BURN

8.154.2 SCALD BURN

8.154.3 ELECTRICAL BURN

8.155 EUROPE RESPIRATORY DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.155.1 THERAPEUTIC DEVICES

8.155.2 CONSUMABLES & ACCESSORIES

8.155.3 MONITORING DEVICES

8.155.4 DIAGNOSTIC DEVICES

8.156 EUROPE RESPIRATORY DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.156.1 THERAPEUTIC DEVICES

8.156.2 CONSUMABLES & ACCESSORIES

8.156.3 MONITORING DEVICES

8.156.4 DIAGNOSTIC DEVICES

8.157 EUROPE THERAPEUTIC DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.157.1 POSITIVE AIRWAY PRESSURE (PAP) DEVICES

8.157.2 VENTILATORS

8.157.3 OXYGEN CONCENTRATORS

8.157.4 INHALERS

8.157.5 NEBULIZERS

8.157.6 HUMIDIFIERS

8.157.7 REUSABLE RESUSCITATORS

8.157.8 OXYGEN HOODS

8.157.9 NITRIC OXIDE DELIVERY UNITS

8.158 EUROPE THERAPEUTIC DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.158.1 POSITIVE AIRWAY PRESSURE (PAP) DEVICES

8.158.2 VENTILATORS

8.158.3 OXYGEN CONCENTRATORS

8.158.4 INHALERS

8.158.5 NEBULIZERS

8.158.6 HUMIDIFIERS

8.158.7 REUSABLE RESUSCITATORS

8.158.8 OXYGEN HOODS

8.158.9 NITRIC OXIDE DELIVERY UNITS

8.159 EUROPE POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.159.1 CONTINUOUS POSITIVE AIRWAY PRESSURE (CPAP) DEVICES

8.159.2 AUTOMATIC POSITIVE AIRWAY PRESSURE (APAP) DEVICES

8.159.3 BI-LEVEL POSITIVE AIRWAY PRESSURE (BIPAP) DEVICES

8.16 EUROPE POSITIVE AIRWAY PRESSURE (PAP) DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.160.1 CONTINUOUS POSITIVE AIRWAY PRESSURE (CPAP) DEVICES

8.160.2 AUTOMATIC POSITIVE AIRWAY PRESSURE (APAP) DEVICES

8.160.3 BI-LEVEL POSITIVE AIRWAY PRESSURE (BIPAP) DEVICES

8.161 EUROPE VENTILATORS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.161.1 INTENSIVE CARE VENTILATORS

8.161.2 HOME VENTILATORS

8.161.3 PORTABLE VENTILATORS

8.161.4 NEONATAL VENTILATORS

8.162 EUROPE VENTILATORS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.162.1 INTENSIVE CARE VENTILATORS

8.162.2 HOME VENTILATORS

8.162.3 PORTABLE VENTILATORS

8.162.4 NEONATAL VENTILATORS

8.163 EUROPE INTENSIVE CARE VENTILATORS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.163.1 HIGH-END ICU VENTILATORS

8.163.2 MID-END ICU VENTILATORS

8.163.3 BASIC ICU VENTILATORS

8.164 EUROPE INTENSIVE CARE VENTILATORS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.164.1 HIGH-END ICU VENTILATORS

8.164.2 MID-END ICU VENTILATORS

8.164.3 BASIC ICU VENTILATORS

8.165 EUROPE OXYGEN CONCENTRATORS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.165.1 CONTINUOUS FLOW

8.165.2 PULSE FLOW

8.166 EUROPE OXYGEN CONCENTRATORS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.166.1 CONTINUOUS FLOW

8.166.2 PULSE FLOW

8.167 EUROPE OXYGEN CONCENTRATORS IN MEDICAL DEVICES MARKET, BY MODALITY, 2018-2033 (USD THOUSAND)

8.167.1 STATIONARY

8.167.2 PORTABLE

8.168 EUROPE INHALERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.168.1 METERED-DOSE INHALERS

8.168.2 DRY POWDER INHALERS

8.168.3 SOFT MIST INHALERS

8.169 EUROPE INHALERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.169.1 METERED-DOSE INHALERS

8.169.2 DRY POWDER INHALERS

8.169.3 SOFT MIST INHALERS

8.17 EUROPE HUMIDIFIERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.170.1 HEATED HUMIDIFIERS

8.170.2 PASSOVER HUMIDIFIERS

8.171 EUROPE HUMIDIFIERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.171.1 HEATED HUMIDIFIERS

8.171.2 PASSOVER HUMIDIFIERS

8.172 EUROPE REUSABLE RESUSCITATORS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.172.1 ADULT RESUSCITATORS

8.172.2 INFANT/NEONATAL RESUSCITATORS

8.173 EUROPE REUSABLE RESUSCITATORS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.173.1 ADULT RESUSCITATORS

8.173.2 INFANT/NEONATAL RESUSCITATORS

8.174 EUROPE CONSUMABLES & ACCESSORIES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.174.1 MASKS

8.174.2 BREATHING CIRCUITS

8.174.3 NASAL CANNULAS

8.174.4 TRACHEOSTOMY TUBES

8.174.5 DISPOSABLE RESUSCITATORS

8.174.6 OTHERS

8.175 EUROPE CONSUMABLES & ACCESSORIES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.175.1 MASKS

8.175.2 BREATHING CIRCUITS

8.175.3 NASAL CANNULAS

8.175.4 TRACHEOSTOMY TUBES

8.175.5 DISPOSABLE RESUSCITATORS

8.175.6 OTHERS

8.176 EUROPE MASKS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.176.1 DISPOSABLE MASKS

8.176.2 N95 RESPIRATORS

8.176.3 REUSABLE MASKS

8.177 EUROPE MASKS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.177.1 DISPOSABLE MASKS

8.177.2 N95 RESPIRATORS

8.177.3 REUSABLE MASKS

8.178 EUROPE REUSABLE MASKS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.178.1 NASAL MASKS

8.178.2 FULL-FACED MASKS

8.178.3 NASAL PILLOW MASKS

8.178.4 ORAL MASKS

8.179 EUROPE REUSABLE MASKS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.179.1 NASAL MASKS

8.179.2 FULL-FACED MASKS

8.179.3 NASAL PILLOW MASKS

8.179.4 ORAL MASKS

8.18 EUROPE MONITORING DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.180.1 PULSE OXIMETERS

8.180.2 CAPNOGRAPHS

8.180.3 GAS ANALYZERS

8.181 EUROPE MONITORING DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.181.1 PULSE OXIMETERS

8.181.2 CAPNOGRAPHS

8.181.3 GAS ANALYZERS

8.182 EUROPE PULSE OXIMETERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.182.1 PULSE OXIMETER EQUIPMENT

8.182.2 PULSE OXIMETER SENSORS

8.183 EUROPE PULSE OXIMETERS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.183.1 PULSE OXIMETER EQUIPMENT

8.183.2 PULSE OXIMETER SENSORS

8.184 EUROPE DIAGNOSTIC DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.184.1 SPIROMETERS

8.184.2 POLYSOMNOGRAPHY (PSG) DEVICES

8.184.3 OTHERS

8.185 EUROPE DIAGNOSTIC DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.185.1 SPIROMETERS

8.185.2 POLYSOMNOGRAPHY (PSG) DEVICES

8.185.3 OTHERS

8.186 EUROPE SPIROMETERS IN MEDICAL DEVICES MARKET, BY PRODUCT, 2018-2033 (USD THOUSAND)

8.186.1 TABLE-TOP SPIROMETERS

8.186.2 PORTABLE SPIROMETERS

8.186.3 PC-BASED SPIROMETERS

8.187 EUROPE SPIROMETERS IN MEDICAL DEVICES MARKET, BY PRODUCT, 2018-2033 (THOUSAND UNITS)

8.187.1 TABLE-TOP SPIROMETERS

8.187.2 PORTABLE SPIROMETERS

8.187.3 PC-BASED SPIROMETERS

8.188 EUROPE SPIROMETERS IN MEDICAL DEVICES MARKET, BY TECHNOLOGY, 2018-2033 (USD THOUSAND)

8.188.1 FLOW-SENSING SPIROMETERS

8.188.2 PEAK FLOW METERS

8.189 EUROPE RESPIRATORY DEVICES IN MEDICAL DEVICES MARKET, BY INDICATION, 2018-2033 (USD THOUSAND)

8.189.1 CHRONIC OBSTRUCTIVE PULMONARY DISEASE (COPD)

8.189.2 ASTHMA

8.189.3 SLEEP APNEA

8.189.4 INFECTIOUS DISEASES

8.189.5 OTHERS

8.19 EUROPE ENDOSCOPY DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.190.1 ENDOSCOPES

8.190.2 VISUALIZATION SYSTEMS

8.190.3 ACCESSORIES

8.190.4 OPERATIVE DEVICES

8.190.5 ELECTROSURGICAL UNITS

8.190.6 OTHERS

8.191 EUROPE ENDOSCOPY DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.191.1 ENDOSCOPES

8.191.2 VISUALIZATION SYSTEMS

8.191.3 ACCESSORIES

8.191.4 OPERATIVE DEVICES

8.191.5 ELECTROSURGICAL UNITS

8.191.6 OTHERS

8.192 EUROPE ENDOSCOPES IN MEDICAL DEVICES MARKET, BY FEATURE, 2018-2033 (USD THOUSAND)

8.192.1 FLEXIBLE

8.192.2 RIGID

8.192.3 CAPSULE

8.193 EUROPE ENDOSCOPES IN MEDICAL DEVICES MARKET, BY FEATURE, 2018-2033 (THOUSAND UNITS)

8.193.1 FLEXIBLE

8.193.2 RIGID

8.193.3 CAPSULE

8.194 EUROPE FLEXIBLE IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.194.1 UPPER GASTROINTESTINAL ENDOSCOPES

8.194.2 COLONOSCOPES

8.194.3 BRONCHOSCOPES

8.194.4 DUODENOSCOPES

8.194.5 SIGMOIDOSCOPES

8.194.6 LARYNGOSCOPES

8.194.7 NASOPHARYNGOSCOPES

8.194.8 RHINOSCOPES

8.194.9 PHARYNGOSCOPES

8.194.10 OTHERS

8.195 EUROPE FLEXIBLE IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.195.1 UPPER GASTROINTESTINAL ENDOSCOPES

8.195.2 COLONOSCOPES

8.195.3 BRONCHOSCOPES

8.195.4 DUODENOSCOPES

8.195.5 SIGMOIDOSCOPES

8.195.6 LARYNGOSCOPES

8.195.7 NASOPHARYNGOSCOPES

8.195.8 RHINOSCOPES

8.195.9 PHARYNGOSCOPES

8.195.10 OTHERS

8.196 EUROPE RIGID IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.196.1 LAPAROSCOPES

8.196.2 ARTHROSCOPES

8.196.3 UROLOGY ENDOSCOPES

8.196.4 CYSTOSCOPES

8.196.5 GYNECOLOGY ENDOSCOPES

8.196.6 NEUROENDOSCOPES

8.196.7 OTHERS

8.197 EUROPE RIGID IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.197.1 LAPAROSCOPES

8.197.2 ARTHROSCOPES

8.197.3 UROLOGY ENDOSCOPES

8.197.4 CYSTOSCOPES

8.197.5 GYNECOLOGY ENDOSCOPES

8.197.6 NEUROENDOSCOPES

8.197.7 OTHERS

8.198 EUROPE ENDOSCOPES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.198.1 VIDEO ENDOSCOPES

8.198.2 FIBRE ENDOSCOPES

8.199 EUROPE VISUALIZATION SYSTEMS IN MEDICAL DEVICES MARKET, BY COMPONENTS , 2018-2033 (USD THOUSAND)

8.199.1 VIDEO PROCESSORS

8.199.2 CAMERA HEADS

8.199.3 WIRELESS DISPLAY & MONITORS

8.199.4 LIGHT SOURCES

8.199.5 ENDOSCOPIC LIGHT SOURCES

8.199.6 INSUFFLATORS

8.199.7 VIDEO RECORDERS

8.199.8 VIDEO CONVERTORS

8.199.9 TRANSMITTERS & RECEIVERS

8.199.10 CARTS

8.199.11 OTHERS

8.2 EUROPE VISUALIZATION SYSTEMS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.200.1 HIGH DEFINITION (HD) VISUALIZATION SYSTEMS

8.200.2 STANDARD DEFINITION (SD) VISUALIZATION SYSTEMS

8.200.3 ULTRASOUND DEVICES

8.201 EUROPE VISUALIZATION SYSTEMS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.201.1 HIGH DEFINITION (HD) VISUALIZATION SYSTEMS

8.201.2 STANDARD DEFINITION (SD) VISUALIZATION SYSTEMS

8.201.3 ULTRASOUND DEVICES

8.202 EUROPE HIGH DEFINITION (HD) VISUALIZATION SYSTEMS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.202.1 2D SYSTEMS

8.202.2 3D SYSTEMS

8.203 EUROPE HIGH DEFINITION (HD) VISUALIZATION SYSTEMS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.203.1 2D SYSTEMS

8.203.2 3D SYSTEMS

8.204 EUROPE STANDARD DEFINITION (SD) VISUALIZATION SYSTEMS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.204.1 2D SYSTEMS

8.204.2 3D SYSTEMS

8.205 EUROPE STANDARD DEFINITION (SD) VISUALIZATION SYSTEMS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (THOUSAND UNITS)

8.205.1 2D SYSTEMS

8.205.2 3D SYSTEMS

8.206 EUROPE ACCESSORIES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (USD THOUSAND)

8.206.1 BIOPSY FORCEPS

8.206.2 TISSUE SCISSORS & CUTTERS

8.206.3 TROCAR SLEEVES

8.206.4 TUBE SETS (INFLOW & OUTFLOW)

8.206.5 TISSUE STAPLERS

8.206.6 CLEANING BRUSHES

8.206.7 BURS

8.206.8 OTHERS

8.207 EUROPE ACCESSORIES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (THOUSAND UNITS)

8.207.1 BIOPSY FORCEPS

8.207.2 TISSUE SCISSORS & CUTTERS

8.207.3 TROCAR SLEEVES

8.207.4 TUBE SETS (INFLOW & OUTFLOW)

8.207.5 TISSUE STAPLERS

8.207.6 CLEANING BRUSHES

8.207.7 BURS

8.207.8 OTHERS

8.208 EUROPE OPERATIVE DEVICES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (USD THOUSAND)

8.208.1 HAND INSTRUMENTS

8.208.2 ENERGY SYSTEMS

8.208.3 ACCESS DEVICES

8.208.4 SUCTION & IRRIGATION SYSTEMS

8.208.5 SNARES

8.208.6 WOUND RETRACTORS

8.208.7 OTHERS

8.209 EUROPE OPERATIVE DEVICES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (THOUSAND UNITS)

8.209.1 HAND INSTRUMENTS

8.209.2 ENERGY SYSTEMS

8.209.3 ACCESS DEVICES

8.209.4 SUCTION & IRRIGATION SYSTEMS

8.209.5 SNARES

8.209.6 WOUND RETRACTORS

8.209.7 OTHERS

8.21 EUROPE ENDOSCOPY DEVICES IN MEDICAL DEVICES MARKET, BY APPLICATION, 2018-2033 (USD THOUSAND)

8.210.1 DIAGNOSIS

8.210.2 TREATMENT

8.211 EUROPE DIAGNOSIS IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.211.1 GI TRACT

8.211.2 RESPIRATORY TRACT

8.211.3 URINARY TRACT

8.211.4 REPRODUCTIVE SYSTEM

8.211.5 EAR

8.211.6 CLOSED BODY CAVITIES

8.211.7 OTHERS

8.212 EUROPE TREATMENT IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.212.1 ORTHOPEDIC SURGERY

8.212.2 ENDOSCOPIC ENDONASAL SURGERY

8.212.3 PLASTIC SURGERY

8.212.4 ENDOSCOPIC SPINAL SURGERY

8.212.5 ENDODONTIC SURGERY

8.212.6 OTHERS

8.213 EUROPE NEUROLOGY DEVICES IN MEDICAL DEVICES MARKET, BY TYPE, 2018-2033 (USD THOUSAND)

8.213.1 NEUROMODULATION DEVICES

8.213.2 NEURO-INTERVENTIONAL DEVICES

8.213.3 CEREBROSPINAL FLUID (CSF) MANAGEMENT DEVICES

8.213.4 NEUROSURGICAL NAVIGATION SYSTEMS

8.213.5 NEUROSURGERY SURGICAL POWER TOOLS

8.213.6 STEREOTACTIC SYSTEMS

8.213.7 NEUROSURGICAL EVACUATION DEVICES

8.213.8 NEUROENDOSCOPY DEVICES

8.213.9 OTHERS

8.214 EUROPE NEUROLOGY DEVICES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (THOUSAND UNITS)

8.214.1 NEUROMODULATION DEVICES

8.214.2 NEURO-INTERVENTIONAL DEVICES

8.214.3 CEREBROSPINAL FLUID (CSF) MANAGEMENT DEVICES

8.214.4 NEUROSURGICAL NAVIGATION SYSTEMS

8.214.5 NEUROSURGERY SURGICAL POWER TOOLS

8.214.6 STEREOTACTIC SYSTEMS

8.214.7 NEUROSURGICAL EVACUATION DEVICES

8.214.8 NEUROENDOSCOPY DEVICES

8.214.9 OTHERS

8.215 EUROPE NEUROMODULATION DEVICES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (USD THOUSAND)

8.215.1 INTERNAL NEUROMODULATION DEVICES

8.215.2 EXTERNAL NEUROMODULATION DEVICES

8.216 EUROPE NEUROMODULATION DEVICES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (THOUSAND UNITS)

8.216.1 INTERNAL NEUROMODULATION DEVICES

8.216.2 EXTERNAL NEUROMODULATION DEVICES

8.217 EUROPE INTERNAL NEUROMODULATION DEVICES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (USD THOUSAND)

8.217.1 SPINAL CORD STIMULATION DEVICES

8.217.2 DEEP BRAIN STIMULATION DEVICES

8.217.3 SACRAL NERVE STIMULATION DEVICES

8.217.4 VAGUS NERVE STIMULATION DEVICES

8.217.5 GASTRIC ELECTRICAL STIMULATION DEVICES

8.218 EUROPE INTERNAL NEUROMODULATION DEVICES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (THOUSAND UNITS)

8.218.1 SPINAL CORD STIMULATION DEVICES

8.218.2 DEEP BRAIN STIMULATION DEVICES

8.218.3 SACRAL NERVE STIMULATION DEVICES

8.218.4 VAGUS NERVE STIMULATION DEVICES

8.218.5 GASTRIC ELECTRICAL STIMULATION DEVICES

8.219 EUROPE SPINAL CORD STIMULATION DEVICES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (USD THOUSAND)

8.219.1 RECHARGEABLE

8.219.2 NON-RECHARGEABLE

8.22 EUROPE SPINAL CORD STIMULATION DEVICES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (THOUSAND UNITS)

8.220.1 RECHARGEABLE

8.220.2 NON-RECHARGEABLE

8.221 EUROPE DEEP BRAIN STIMULATION DEVICES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (USD THOUSAND)

8.221.1 DUAL-CHANNEL

8.221.2 SINGLE-CHANNEL

8.222 EUROPE DEEP BRAIN STIMULATION DEVICES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (THOUSAND UNITS)

8.222.1 DUAL-CHANNEL

8.222.2 SINGLE-CHANNEL

8.223 EUROPE SACRAL NERVE STIMULATION DEVICES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (USD THOUSAND)

8.223.1 IMPLANTABLE

8.223.2 EXTERNAL

8.224 EUROPE SACRAL NERVE STIMULATION DEVICES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (THOUSAND UNITS)

8.224.1 IMPLANTABLE

8.224.2 EXTERNAL

8.225 EUROPE VAGUS NERVE STIMULATION DEVICES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (USD THOUSAND)

8.225.1 INVASIVE

8.225.2 NON-INVASIVE (TVNS)

8.226 EUROPE VAGUS NERVE STIMULATION DEVICES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (THOUSAND UNITS)

8.226.1 INVASIVE

8.226.2 NON-INVASIVE (TVNS)

8.227 EUROPE GASTRIC ELECTRICAL STIMULATION DEVICES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (USD THOUSAND)

8.227.1 HIGH FREQUENCY GASTRIC ELECTRICAL STIMULATION

8.227.2 LOW FREQUENCY GASTRIC ELECTRICAL STIMULATION

8.228 EUROPE GASTRIC ELECTRICAL STIMULATION DEVICES IN MEDICAL DEVICES MARKET, BY TYPE , 2018-2033 (THOUSAND UNITS)

8.228.1 HIGH FREQUENCY GASTRIC ELECTRICAL STIMULATION