Europe Medical Equipment Maintenance Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

73.22 Billion

USD

153.56 Billion

2025

2033

USD

73.22 Billion

USD

153.56 Billion

2025

2033

| 2026 –2033 | |

| USD 73.22 Billion | |

| USD 153.56 Billion | |

| % | |

|

تقسيم سوق صيانة المعدات الطبية في أوروبا، حسب نوع الخدمة (وقائية، تصحيحية، وتشغيلية/أدائية)، ومقدمي الخدمة (مقدمو الخدمة الداخليون ومقدمو الخدمة الخارجيون)، ونوع الجهاز (معدات التصوير، وأجهزة التنظير الداخلي، والمعدات الطبية الكهربائية، والأدوات الجراحية، وغيرها من المعدات الطبية)، ومستوى الصيانة (المستوى 3، متخصص، المستوى 2، فني، المستوى 1، المستخدم (أو الخط الأول))، والمستخدم النهائي (المستشفيات، والعيادات، والمختبرات، ومراكز الرعاية الصحية الأخرى) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق صيانة المعدات الطبية في أوروبا

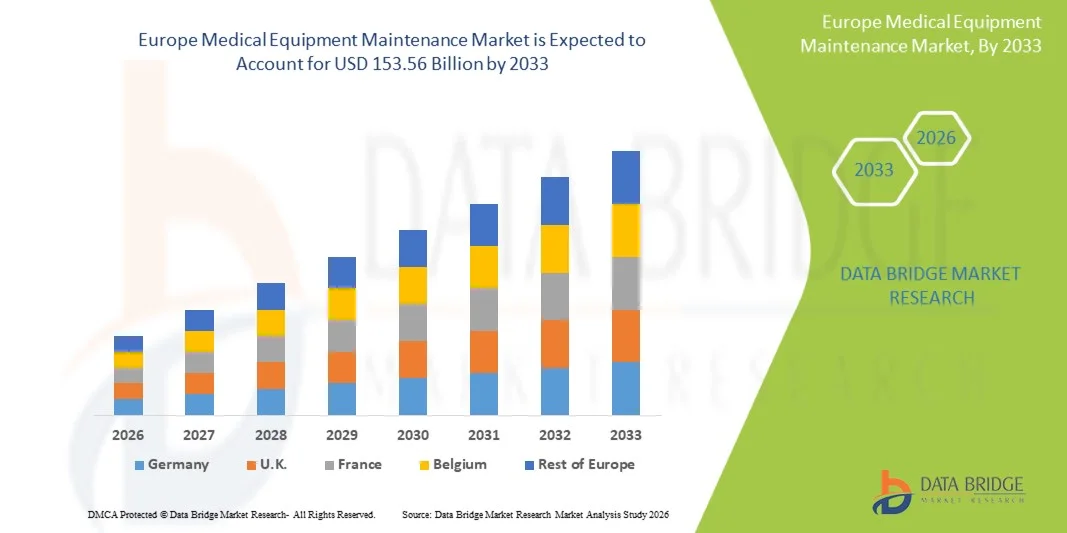

- بلغت قيمة سوق صيانة المعدات الطبية في أوروبا 73.22 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 153.56 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 9.70% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة تركيب الأجهزة الطبية المتقدمة في المستشفيات ومراكز التشخيص، إلى جانب الحاجة المتزايدة لضمان موثوقية المعدات والامتثال التنظيمي وسلامة المرضى في جميع مرافق الرعاية الصحية.

- علاوة على ذلك، فإن التركيز المتزايد على خدمات الصيانة الوقائية، وإدارة دورة حياة المعدات، والاستعانة بمصادر خارجية للدعم الفني من قبل مقدمي الرعاية الصحية، يُرسخ حلول الصيانة الاحترافية كعنصر أساسي في البنية التحتية الحديثة للرعاية الصحية. وتُسهم هذه العوامل المتضافرة في تسريع تبني خدمات صيانة المعدات الطبية، مما يُعزز نمو القطاع بشكل ملحوظ.

تحليل سوق صيانة المعدات الطبية في أوروبا

- تُعد خدمات صيانة المعدات الطبية، التي تشمل الفحص والمعايرة والإصلاح والصيانة الوقائية للأجهزة التشخيصية والعلاجية، ضرورية بشكل متزايد لأنظمة الرعاية الصحية في جميع أنحاء أوروبا لضمان الكفاءة التشغيلية والامتثال التنظيمي وسلامة المرضى في المستشفيات والمختبرات والعيادات المتخصصة.

- يتزايد الطلب على صيانة المعدات الطبية بشكل أساسي نتيجة لتزايد تركيب الأجهزة الطبية المتطورة تقنيًا، والضغط المتزايد على مقدمي الرعاية الصحية لتقليل وقت تعطل المعدات، والحاجة المتزايدة إلى إطالة العمر التشغيلي لأصول الرعاية الصحية باهظة الثمن.

- هيمنت ألمانيا على سوق صيانة المعدات الطبية في أوروبا بحصة إيرادات بلغت 38.7% في عام 2025، وذلك بفضل بنيتها التحتية القوية للرعاية الصحية، وارتفاع معدلات استخدام الأجهزة الطبية، ووجود شركات رائدة في مجال التكنولوجيا الطبية. وتتجه المستشفيات ومراكز التشخيص بشكل متزايد إلى الاستعانة بمصادر خارجية لخدمات الصيانة من مزودين متخصصين لتحسين الكفاءة وخفض التكاليف التشغيلية.

- من المتوقع أن تكون المملكة المتحدة واحدة من أسرع الأسواق نموًا في قطاع صيانة المعدات الطبية في أوروبا خلال الفترة المتوقعة، وذلك بفضل زيادة الاستثمارات في البنية التحتية للرعاية الصحية، وتوسيع نطاق خدمات التشخيص، والتركيز المتزايد على الصيانة الوقائية للمعدات لضمان الامتثال للوائح الصحية الصارمة.

- هيمن قطاع الصيانة الوقائية على سوق صيانة المعدات الطبية في أوروبا بحصة سوقية بلغت 45.3% في عام 2025، مدفوعًا بالتركيز المتزايد للمرافق الصحية على الفحص الروتيني والكشف المبكر عن الأعطال والصيانة المجدولة لتقليل وقت توقف المعدات وضمان التشغيل المتواصل للأجهزة الطبية الحيوية.

نطاق التقرير وتجزئة سوق صيانة المعدات الطبية في أوروبا

|

صفات |

رؤى رئيسية حول سوق صيانة المعدات الطبية في أوروبا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعمقة حول سيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة داتا بريدج لأبحاث السوق أيضًا تحليلاً معمقًا من قبل الخبراء، وبيانات وبائية للمرضى، وتحليلاً لخطوط الإنتاج، وتحليلاً للتسعير، والإطار التنظيمي. |

اتجاهات سوق صيانة المعدات الطبية في أوروبا

"تبني تقنيات إنترنت الأشياء والصيانة التنبؤية"

- يُعدّ تزايد استخدام الأجهزة التي تدعم تقنية إنترنت الأشياء ومنصات الصيانة التنبؤية اتجاهاً هاماً ومتسارعاً في سوق صيانة المعدات الطبية في أوروبا، مما يسمح بالمراقبة المستمرة لأداء المعدات والكشف المبكر عن الأعطال المحتملة.

- على سبيل المثال، توفر أنظمة التصوير التي تدعمها تقنية إنترنت الأشياء من شركة GE Healthcare تنبيهات فورية بشأن المعايرة وتآكل المكونات، مما يسمح للمستشفيات بجدولة الصيانة بشكل استباقي وتقليل وقت التوقف عن العمل.

- يُمكّن تكامل التحليلات التنبؤية مقدمي خدمات الصيانة من تحسين جداول الخدمة، وتقليل الأعطال غير المتوقعة، وإطالة عمر المعدات، مع توفير رؤى قابلة للتنفيذ حول أنماط الاستخدام وكفاءة الجهاز.

- يُسهّل التكامل السلس لمنصات الصيانة مع أنظمة معلومات المستشفى التتبع المركزي للأجهزة المتعددة عبر الأقسام، مما يضمن الامتثال للمعايير التنظيمية ويعزز الكفاءة التشغيلية.

- يُتيح الاستخدام المتزايد لحلول الصيانة السحابية الوصول عن بُعد إلى بيانات المعدات، مما يُمكّن من المراقبة المركزية وأوقات استجابة أسرع للإجراءات التصحيحية.

- يتزايد التعاون بين مصنعي الأجهزة ومقدمي خدمات الصيانة من جهات خارجية، حيث يقدمون حلولاً متكاملة تشمل تحديثات البرامج والمعايرة والصيانة في الموقع، مما يخلق نموذج خدمة أكثر تكاملاً.

- يُحدث هذا التوجه نحو حلول الصيانة المتصلة والقائمة على البيانات والتنبؤية تحولاً جذرياً في توقعات عمليات مرافق الرعاية الصحية، مما يدفع مقدمي الخدمات إلى تبني نماذج خدمة أكثر ذكاءً.

- يتزايد الطلب على الصيانة التنبؤية القائمة على إنترنت الأشياء والمراقبة المدعومة بالذكاء الاصطناعي بسرعة في المستشفيات ومختبرات التشخيص والعيادات المتخصصة، حيث يولي مديرو الرعاية الصحية أولوية متزايدة لضمان استمرارية عمل الأجهزة وتقديم خدمات فعالة من حيث التكلفة.

ديناميكيات سوق صيانة المعدات الطبية في أوروبا

السائق

"زيادة الطلب نتيجة لتزايد تعقيد المعدات والمعايير التنظيمية"

- يُعدّ تزايد تعقيد الأجهزة الطبية، إلى جانب المتطلبات التنظيمية الصارمة المتعلقة بالموثوقية التشغيلية وسلامة المرضى، عاملاً رئيسياً في زيادة الطلب على خدمات صيانة المعدات الاحترافية.

- فعلى سبيل المثال، أفادت شركة سيمنز هيلثينيرز بتوسيع برامج الصيانة الوقائية لأجهزة التصوير المتقدمة ومعدات المختبرات لتلبية لوائح الأجهزة الطبية في الاتحاد الأوروبي وتقليل المخاطر التشغيلية.

- مع استثمار مرافق الرعاية الصحية في أجهزة التشخيص والعلاج المتطورة، فإن الحاجة إلى تقليل وقت التوقف عن العمل وضمان الامتثال لمعايير ISO و MDR تجبر المستشفيات على الاعتماد على مزودي خدمات الصيانة المتخصصين.

- علاوة على ذلك، فإن الزيادة في توسع البنية التحتية للمستشفيات ومراكز التشخيص الخارجية في جميع أنحاء أوروبا تساهم في زيادة الإقبال على عقود الصيانة الدورية للمعدات المركبة.

- تُعدّ سهولة اتفاقيات الخدمة الخارجية، بما في ذلك المراقبة عن بُعد والمعايرة والإصلاح الطارئ، إلى جانب تحسين التكاليف وإطالة عمر الجهاز، عوامل رئيسية تدفع نمو السوق في كل من مرافق الرعاية الصحية العامة والخاصة.

- إن زيادة الوعي بين المسؤولين بشأن الكفاءة التشغيلية وسلامة المرضى والامتثال التنظيمي يدعم بشكل أكبر توسع خدمات صيانة المعدات الطبية الاحترافية في أوروبا

- تساهم الاستثمارات المتزايدة في البنية التحتية المتقدمة للرعاية الصحية ومبادرات المستشفيات الرقمية في جميع أنحاء أوروبا في زيادة الطلب على خدمات الصيانة الموثوقة لضمان استمرارية العمليات السريرية دون انقطاع

- يُتيح التوجه نحو استئجار المعدات الطبية المتطورة بدلاً من شرائها بالكامل فرصًا لمقدمي خدمات الصيانة، حيث غالبًا ما تُدرج عقود الخدمة في اتفاقيات التأجير، مما يضمن الصيانة الدورية ويقلل من وقت التوقف عن العمل.

ضبط النفس/التحدي

"ارتفاع تكاليف الصيانة ونقص في القوى العاملة الماهرة"

- تشكل التكلفة المرتفعة نسبياً لخدمات الصيانة المتخصصة للأجهزة الطبية المتقدمة تحدياً أمام اعتمادها على نطاق أوسع، لا سيما بالنسبة للعيادات الصغيرة ومرافق الرعاية الصحية ذات الميزانيات المحدودة.

- فعلى سبيل المثال، قد تتطلب عقود صيانة أجهزة التصوير بالرنين المغناطيسي أو التصوير المقطعي المحوسب عالية الجودة من شركتي فيليبس أو كانون نفقات سنوية كبيرة، مما يحد من استخدامها بين المستشفيات متوسطة الحجم.

- بالإضافة إلى ذلك، فإن نقص المهندسين الطبيين الحيويين المهرة والفنيين المعتمدين في أوروبا يحد من تقديم الصيانة الوقائية والتصحيحية في الوقت المناسب، مما قد يزيد من وقت تعطل المعدات.

- إن ضمان الالتزام بالمعايير التنظيمية الصارمة مثل ISO 13485 و EU MDR مع تقديم خدمات الصيانة في الوقت المناسب يزيد من التعقيد التشغيلي وقد يثني بعض مقدمي الرعاية الصحية عن الاستعانة بمصادر خارجية للخدمات

- على الرغم من ظهور بعض الحلول الفعالة من حيث التكلفة والتي تركز على التدريب، إلا أن الاعتقاد السائد بارتفاع تكاليف الخدمة ومحدودية توافر الموظفين المؤهلين لا يزال يعيق تبنيها على نطاق واسع، لا سيما في المناطق الأقل تحضراً.

- سيكون التغلب على هذه التحديات من خلال تطوير القوى العاملة، وتحسين التكاليف، وحلول الخدمات المدعومة بالتكنولوجيا أمراً حيوياً لتحقيق نمو مستدام لسوق صيانة المعدات الطبية في أوروبا

- قد يؤدي التباين في معايير الصيانة وجودة الخدمة بين مختلف مقدمي الخدمات إلى خلق تناقضات وتقليل الثقة بين مرافق الرعاية الصحية، مما يحد من توسع السوق.

- قد تؤدي القيود المفروضة على الميزانية وتأخر سداد الحكومة للمستشفيات العامة إلى الحد من الإنفاق على خدمات الصيانة الشاملة، مما يبطئ معدلات التبني في بعض المناطق الأوروبية.

نطاق سوق صيانة المعدات الطبية في أوروبا

يتم تقسيم السوق على أساس نوع الخدمة، ومقدمي الخدمة، ونوع الجهاز، ومستوى الصيانة، والمستخدم النهائي.

- حسب نوع الخدمة

استنادًا إلى نوع الخدمة، يُقسّم سوق صيانة المعدات الطبية في أوروبا إلى صيانة وقائية، وتصحيحية، وتشغيلية/تحسينية. وقد هيمنت الصيانة الوقائية على السوق بحصة بلغت 45.3% في عام 2025، مدفوعةً بالتركيز المتزايد على عمليات الفحص الدورية، والمعايرة، والكشف المبكر عن الأعطال لتقليل وقت توقف المعدات. تُعطي المستشفيات ومراكز التشخيص الأولوية للصيانة الوقائية للامتثال للمعايير التنظيمية وضمان التشغيل المتواصل للأجهزة الحيوية مثل أجهزة التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب. كما تُطيل الصيانة الوقائية عمر المعدات الطبية باهظة الثمن وتقلل من مخاطر الأعطال المفاجئة، مما يجعلها خيارًا مفضلًا لدى مرافق الرعاية الصحية الكبيرة. بالإضافة إلى ذلك، يجري دمج تقنيات الصيانة التنبؤية، بما في ذلك المراقبة المدعومة بتقنية إنترنت الأشياء، بشكل متزايد ضمن خدمات الصيانة الوقائية، مما يُعزز اعتمادها. ويدعم نمو هذا القطاع سعي مؤسسات الرعاية الصحية العامة والخاصة على حد سواء إلى استراتيجيات صيانة فعّالة من حيث التكلفة وموثوقة.

من المتوقع أن يشهد قطاع الصيانة التصحيحية أسرع نمو خلال الفترة 2026-2033، مدفوعًا بتزايد استخدام الأجهزة الطبية المعقدة وعالية التقنية التي تتطلب خدمات إصلاح سريعة للحد من أي انقطاع في العمليات. تعالج الصيانة التصحيحية الأعطال غير المتوقعة للأجهزة وتضمن استمرارية رعاية المرضى في المستشفيات. ومع تزايد الاعتماد على معدات التصوير والجراحة المتقدمة، تُعدّ خدمات الصيانة التصحيحية في الوقت المناسب بالغة الأهمية لتجنب التأخيرات السريرية. كما يُعزز النمو الاستعانة بمصادر خارجية لخدمات الإصلاح من مزودين متخصصين، واعتماد عقود خدمة تشمل الدعم في حالات الطوارئ. وتُقبل مرافق الرعاية الصحية في المناطق سريعة النمو بشكل خاص على الصيانة التصحيحية نظرًا لتزايد تعقيد الأجهزة وضغط العمليات.

- مقدمو الخدمات

استنادًا إلى مزودي الخدمات، ينقسم السوق إلى مزودي خدمات داخليين ومزودي خدمات خارجيين. وقد هيمن مزودو الخدمات الخارجيون على سوق صيانة المعدات الطبية في أوروبا، محققين أعلى حصة من الإيرادات في عام 2025، وذلك نتيجةً لتزايد لجوء المستشفيات والعيادات إلى الاستعانة بشركات متخصصة في الصيانة. يضمن الاستعانة بمصادر خارجية الوصول إلى فنيين معتمدين، والامتثال للمعايير التنظيمية، وتقديم خدمة سريعة للأجهزة الطبية عالية القيمة دون عبء توظيف وتدريب كوادر داخلية. غالبًا ما يقدم المزودون الخارجيون عقودًا شاملة تغطي الصيانة الوقائية والتصحيحية وصيانة الأداء، بالإضافة إلى تحديثات البرامج وخدمات المعايرة. كما أن تزايد تعقيد الأجهزة الطبية وانتشار المعدات التي تدعم تقنية إنترنت الأشياء يشجع المستشفيات على الاعتماد على الخبرات الخارجية. علاوة على ذلك، يتيح الاستعانة بمصادر خارجية للمرافق الصحية تحسين التكاليف التشغيلية مع ضمان الحد الأدنى من توقف المعدات عن العمل.

من المتوقع أن يشهد قطاع مزودي الخدمات الداخلية أسرع نمو خلال الفترة المتوقعة، مدفوعًا بالمستشفيات الكبيرة وسلاسل الرعاية الصحية التي تسعى إلى تقليل الاعتماد على الموردين الخارجيين والحفاظ على السيطرة على صيانة المعدات الحيوية. تتيح الفرق الداخلية الاستجابة السريعة لمشاكل المعدات، وتحسين وقت الاستجابة لطلبات الصيانة، وضمان مراقبة أداء الأجهزة عن كثب. يدعم هذا النمو تزايد توفر برامج التدريب لمهندسي وفنيي الأجهزة الطبية الحيوية في أوروبا. تستثمر المستشفيات في ألمانيا وفرنسا والمملكة المتحدة في قدرات الصيانة الداخلية للأجهزة الرئيسية، لا سيما معدات التصوير والجراحة، لتعزيز موثوقية التشغيل والامتثال للوائح الطبية الصارمة.

- حسب نوع الجهاز

استنادًا إلى نوع الجهاز، يُقسّم سوق صيانة المعدات الطبية في أوروبا إلى أجهزة التصوير، وأجهزة التنظير الداخلي، والمعدات الطبية الكهربائية، والأدوات الجراحية، وغيرها من المعدات الطبية. وقد هيمن قطاع أجهزة التصوير على السوق في عام 2025، نظرًا لتكلفتها العالية، وتعقيدها، وأهميتها البالغة، مثل أجهزة التصوير بالرنين المغناطيسي، والتصوير المقطعي المحوسب، وأجهزة الأشعة السينية. تُعدّ صيانة أجهزة التصوير ضرورية للتشخيص الدقيق، وسلامة المرضى، والامتثال للوائح التنظيمية. تُولي المستشفيات ومراكز التشخيص أولويةً لعقود الصيانة الوقائية والتصحيحية لتقليل وقت التوقف عن العمل، وخفض تكاليف الإصلاح، وإطالة عمر المعدات. كما يُساهم التوسع المتزايد في استخدام أنظمة التصوير عالية التقنية في جميع أنحاء أوروبا، إلى جانب تقنيات الصيانة التنبؤية، في تعزيز هيمنة هذا القطاع على السوق. بالإضافة إلى ذلك، يُقدّم مُصنّعو المعدات ومُقدّمو الخدمات باقات صيانة متكاملة، مما يضمن استمرارية أداء الأجهزة.

من المتوقع أن يشهد قطاع الأدوات الجراحية أسرع نمو خلال الفترة 2026-2033، مدفوعًا بتزايد عدد العمليات الجراحية طفيفة التوغل واعتماد أنظمة الجراحة الروبوتية المتقدمة. تتطلب الأدوات الجراحية فحصًا ومعايرة وتعقيمًا دوريًا لضمان الدقة وسلامة المرضى، مما يجعل خدمات الصيانة بالغة الأهمية. ويُعزز هذا النمو ازدياد عدد العمليات الجراحية والحاجة إلى مزودي خدمات صيانة متخصصين. كما يُسهم دمج أنظمة المراقبة الذكية وتتبع الأدوات الجراحية عبر إنترنت الأشياء في تسريع اعتمادها. وتستثمر المرافق الصحية في دول مثل المملكة المتحدة وفرنسا ودول الشمال الأوروبي بشكل متزايد في خدمات الصيانة الاحترافية للأدوات الجراحية لتعزيز كفاءة العمليات الجراحية وتقليل المخاطر التشغيلية.

- حسب مستوى الصيانة

استنادًا إلى مستوى الصيانة، يُقسّم السوق إلى ثلاثة مستويات: المستوى الثالث (متخصص)، والمستوى الثاني (فني)، والمستوى الأول (مستخدم أو خط الدعم الأول). وقد هيمن المستوى الثالث (متخصص) على السوق بحصة بلغت 100% في عام 2025، مدفوعًا بالحاجة إلى مهندسين ذوي كفاءة عالية لصيانة الأجهزة الطبية المعقدة، مثل أجهزة التصوير بالرنين المغناطيسي، وأجهزة التصوير المقطعي المحوسب، وأنظمة الجراحة الروبوتية. تضمن الصيانة المتخصصة الامتثال للوائح التنظيمية، والمعايرة الدقيقة، والإصلاحات في الوقت المناسب للمعدات عالية القيمة، مما يقلل من المخاطر التشغيلية في وحدات العناية المركزة. غالبًا ما يقدم مزودو خدمات المستوى الثالث عقود صيانة وقائية وتصحيحية شاملة، وهي عقود مفضلة لدى المستشفيات الكبيرة وسلاسل التشخيص. كما يدعم نمو هذا المستوى الاعتماد المتزايد على المعدات المتطورة المزودة ببرامج ومكونات إلكترونية معقدة تتطلب خبرة متخصصة.

من المتوقع أن يشهد قطاع المستوى الأول (المستخدم أو خط الدعم الأول) أسرع نمو خلال الفترة 2026-2033، وذلك نتيجةً لتزايد استخدام أدوات المراقبة سهلة الاستخدام وبروتوكولات الصيانة الذاتية للأجهزة الطبية الأساسية. وتشجع المستشفيات والعيادات العاملين في خط الدعم الأول على إجراء عمليات الفحص والتنظيف الروتينية، بالإضافة إلى استكشاف الأعطال البسيطة وإصلاحها، وذلك لتقليل الاعتماد على المهندسين المتخصصين وتحسين سرعة الاستجابة. ويتسارع هذا النمو بشكل أكبر بفضل تطوير الأجهزة الذكية المزودة بتقنية إنترنت الأشياء، والتي توفر تنبيهات تلقائية، مما يُمكّن غير المتخصصين من إجراء عمليات الصيانة الأولية بكفاءة. ويبرز هذا التوجه بشكل خاص في العيادات الخارجية، والمختبرات، ومراكز الرعاية الصحية الصغيرة.

- بواسطة المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى مستشفيات وعيادات ومختبرات ومراكز رعاية صحية أخرى. هيمن قطاع المستشفيات على سوق صيانة المعدات الطبية في أوروبا عام 2025، مستحوذًا على الحصة الأكبر من الإيرادات نظرًا لتركيزها العالي على معدات التشخيص والتصوير والجراحة المتقدمة. تحتاج المستشفيات إلى خدمات صيانة شاملة، تشمل الصيانة الوقائية والتصحيحية وصيانة الأداء، لضمان استمرارية العمليات السريرية وسلامة المرضى. إن التكلفة العالية والتعقيد في الأجهزة الطبية، إلى جانب متطلبات الامتثال التنظيمي الصارمة، تجعل المستشفيات المستهلك الرئيسي لخدمات الصيانة المتخصصة. تتجه سلاسل المستشفيات الكبيرة بشكل متزايد إلى اعتماد عقود الخدمة مع مزودي خدمات خارجيين، ودمج تقنيات الصيانة التنبؤية لتقليل وقت التوقف عن العمل وتحسين الكفاءة التشغيلية.

من المتوقع أن يشهد قطاع العيادات أسرع نمو خلال الفترة 2026-2033، مدفوعًا بتوسع مراكز التشخيص الخارجية، والعيادات التخصصية، ومرافق الرعاية الصحية الصغيرة في جميع أنحاء أوروبا. وتعتمد العيادات بشكل متزايد على الأجهزة الطبية المتطورة، مثل أجهزة الموجات فوق الصوتية، وأجهزة التنظير الداخلي، ومعدات المختبرات، والتي تتطلب صيانة دورية لضمان الأداء والسلامة. كما يدعم النمو الاستعانة بمصادر خارجية لخدمات الصيانة، واعتماد أنظمة المراقبة المعتمدة على إنترنت الأشياء، والتي تُسهّل تتبع المعدات عن بُعد. ويُسهم التوسع الحضري السريع، وارتفاع أعداد المرضى، وزيادة الاستثمار في مرافق الرعاية الصحية الخاصة، في تسريع وتيرة استخدام خدمات الصيانة في هذا القطاع.

تحليل إقليمي لسوق صيانة المعدات الطبية في أوروبا

- هيمنت ألمانيا على سوق صيانة المعدات الطبية في أوروبا بحصة إيرادات بلغت 38.7% في عام 2025، وذلك بفضل بنيتها التحتية القوية للرعاية الصحية، ومعدلات اعتماد الأجهزة الطبية المرتفعة، ووجود شركات رائدة في مجال التكنولوجيا الطبية.

- يولي مقدمو الرعاية الصحية في ألمانيا أهمية قصوى لخدمات الصيانة الموثوقة لضمان التشغيل المتواصل للمعدات الحيوية مثل أجهزة التصوير بالرنين المغناطيسي، وأجهزة التصوير المقطعي المحوسب، والأدوات الجراحية، وأجهزة المختبرات، والتي تعتبر ضرورية لسلامة المرضى والكفاءة السريرية.

- ويتعزز هذا التفوق بوجود شركات رائدة في مجال التكنولوجيا الطبية، وزيادة الاستعانة بمصادر خارجية لخدمات الصيانة لدى مزودين متخصصين، وارتفاع الاستثمارات في تحديث المستشفيات، مما يجعل صيانة المعدات الطبية الاحترافية الحل الأمثل لكل من مرافق الرعاية الصحية العامة والخاصة.

نظرة عامة على سوق صيانة المعدات الطبية في ألمانيا

هيمنت ألمانيا على سوق صيانة المعدات الطبية في أوروبا بحصة إيرادات بلغت 38.7% في عام 2025، مدفوعةً بالبنية التحتية المتطورة للرعاية الصحية في البلاد، والانتشار الواسع للأجهزة الطبية المتطورة، والمعايير التنظيمية الصارمة. وتولي المستشفيات ومراكز التشخيص أولوية قصوى لضمان التشغيل المتواصل للأجهزة الحيوية، مثل أجهزة التصوير بالرنين المغناطيسي، وأجهزة التصوير المقطعي المحوسب، والأدوات الجراحية، ومعدات المختبرات، لضمان سلامة المرضى والامتثال للمعايير. كما يدعم السوق الاستعانة بمصادر خارجية لخدمات الصيانة من مزودين متخصصين، ودمج حلول الصيانة التنبؤية، وزيادة الاستثمارات في تحديث المستشفيات. ويؤكد مقدمو الرعاية الصحية الألمان أيضًا على الكفاءة التشغيلية، والامتثال للوائح، وعقود الخدمة عالية الجودة، مما يُحفز الطلب القوي على خدمات الصيانة الوقائية والتصحيحية وخدمات تحسين الأداء. ويتماشى تفضيل حلول الصيانة الاحترافية، التي تراعي الخصوصية، والمتقدمة تقنيًا مع التوقعات المحلية، مما يُرسخ مكانة ألمانيا كسوق رئيسية في أوروبا.

نظرة عامة على سوق صيانة المعدات الطبية في المملكة المتحدة

من المتوقع أن يشهد سوق صيانة المعدات الطبية في المملكة المتحدة نموًا ملحوظًا بمعدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بالتركيز المتزايد على سلامة المرضى، والامتثال للوائح التنظيمية، والتشغيل المتواصل للأجهزة الطبية في المستشفيات والعيادات. وتشجع المخاوف المتزايدة بشأن توقف المعدات وارتفاع تكاليف الإصلاح على تبني خدمات الصيانة الوقائية والتصحيحية. وتستفيد المملكة المتحدة من وجود قوي لمزودي الخدمات المتخصصين وبنية تحتية متطورة للاستعانة بمصادر خارجية، إلى جانب اعتماد أنظمة مراقبة مدعومة بتقنية إنترنت الأشياء لأجهزة التشخيص والتصوير. كما تُسهم الاستثمارات في مبادرات الرعاية الصحية الرقمية، وتحديث المستشفيات، وتبسيط عقود الخدمة في تحفيز نمو السوق. ويعتمد مقدمو الرعاية الصحية في المملكة المتحدة بشكل متزايد على خدمات الصيانة الاحترافية لضمان الكفاءة، وتقليل وقت التوقف، وإطالة عمر الأجهزة الطبية الحيوية.

نظرة عامة على سوق صيانة المعدات الطبية في فرنسا

من المتوقع أن يشهد سوق صيانة المعدات الطبية في فرنسا نموًا مطردًا خلال الفترة المتوقعة، مدفوعًا بتزايد تركيب الأجهزة الطبية المتطورة وتزايد التدقيق الرقابي في المستشفيات والعيادات. يولي مقدمو الرعاية الصحية الفرنسيون أولوية قصوى للصيانة الوقائية ومراقبة الأداء لضمان الامتثال للمعايير والكفاءة التشغيلية. وقد أصبح الاستعانة بمصادر خارجية لخدمات الصيانة من مزودين معتمدين أمرًا شائعًا، مما يتيح إجراء المعايرة والإصلاحات وتحديثات البرامج في الوقت المناسب للمعدات عالية القيمة. وتساهم المبادرات الحكومية الداعمة لتحديث البنية التحتية للمستشفيات، إلى جانب تزايد الاستثمارات في تقنيات التشخيص والتصوير، في تعزيز الطلب. كما يستفيد السوق من تبني تقنيات الصيانة التنبؤية والمراقبة القائمة على إنترنت الأشياء، مما يضمن استمرارية موثوقية الأجهزة وتحسين رعاية المرضى.

نظرة عامة على سوق صيانة المعدات الطبية في إيطاليا

من المتوقع أن يشهد سوق صيانة المعدات الطبية في إيطاليا نموًا ملحوظًا خلال الفترة المتوقعة، مدفوعًا بتزايد استخدام معدات التصوير والجراحة والمختبرات المتطورة في مرافق الرعاية الصحية العامة والخاصة. وتولي المستشفيات ومراكز التشخيص اهتمامًا بالغًا بالصيانة الوقائية وخدمات الإصلاح السريع لضمان استمرارية العمل وسلامة المرضى. ويدعم هذا السوق مزودو خدمات صيانة متخصصون يقدمون عقود خدمة متكاملة تشمل المعايرة والإصلاح وتحسين الأداء. كما أن ازدياد الوعي بالامتثال للوائح التنظيمية، وكفاءة التشغيل، وإدارة دورة حياة المعدات، يُسهم في زيادة الإقبال على هذه المعدات. علاوة على ذلك، تشهد إيطاليا استثمارات متزايدة في تحديث المستشفيات والبنية التحتية الرقمية للرعاية الصحية، مما يعزز الطلب على خدمات الصيانة الاحترافية.

حصة السوق الأوروبية لصيانة المعدات الطبية في مجال الصيانة

تتصدر شركات راسخة قطاع صيانة المعدات الطبية في أوروبا، بما في ذلك:

- شركة جي إي للرعاية الصحية (الولايات المتحدة)

- كونينكليكي فيليبس إن في (هولندا)

- ميدترونيك (أيرلندا)

- بي براون إس إي (ألمانيا)

- Drägerwerk AG & Co. KGaA (ألمانيا)

- ميتيسا (النرويج)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- منتجع إيزاوت الصحي (إيطاليا)

- مجموعة ألثيا (إيطاليا)

- فيزاج (ألمانيا)

- شركة VI.TECH GmbH (ألمانيا)

- مجموعة إرجيا (المملكة المتحدة)

- مجموعة يولن (إسبانيا)

- شركة ستيريس بي إل سي (الولايات المتحدة الأمريكية)

- شركة كانون للأنظمة الطبية (اليابان)

- مجموعة أغفا-جيفيرت (بلجيكا)

- ميديسيف إنترناشونال (المملكة المتحدة)

- مجموعة روزر الطبية (ألمانيا)

- Alldevice (إستونيا)

- مجموعة نورديك للخدمات (الدنمارك)

ما هي التطورات الأخيرة في سوق صيانة المعدات الطبية في أوروبا؟

- في يناير 2026، اقترحت المفوضية الأوروبية تعديلات جوهرية لتبسيط وتسهيل لوائح الأجهزة الطبية التي تؤثر على المستشفيات والمصنعين، وهو تطور من المتوقع أن يحسن بشكل غير مباشر امتثال المستشفيات وعمليات صيانة المعدات في جميع أنحاء أوروبا. تهدف التغييرات التنظيمية إلى تقليل الأعباء الإدارية وتحسين توافر الأجهزة في البيئات السريرية.

- في ديسمبر 2025، كشفت البيانات عن مخاوف جديدة تتعلق بالسلامة، إذ تبين أن ثمانية من كل عشرة مستشفيات تابعة لهيئة الخدمات الصحية الوطنية في إنجلترا تعتمد على أجهزة تصوير طبي وعلاج إشعاعي قديمة، مما دفع الحكومة إلى الالتزام بتحديث المعدات وتسريع جهود الصيانة والتطوير. ولا تزال أجهزة التصوير بالرنين المغناطيسي وأجهزة الأشعة السينية التي يزيد عمرها عن عقد من الزمان قيد الاستخدام، مما يزيد من مخاطر الأخطاء التشخيصية ويؤكد أهمية برامج الصيانة والتجديد الفعالة.

- في يوليو 2025، أعلن الاتحاد الأوروبي عن خطط لتعزيز التخزين الاستراتيجي للمعدات والمستلزمات الطبية كجزء من جهود أوسع للاستعداد للأزمات الصحية المستقبلية، مما قد يؤثر على استراتيجيات الصيانة والاستعداد في أنظمة الرعاية الصحية الوطنية. وتعكس هذه المبادرة تركيزًا متزايدًا على ضمان توافر وموثوقية تشغيل الأجهزة الطبية الحيوية في جميع أنحاء أوروبا.

- في يونيو 2025، أطلقت منطقة أندرا براديش للتكنولوجيا الطبية (AMTZ) والاتحاد العالمي للهندسة السريرية (UCEF) مبادرة الصليب الحيوي الطبي الدولي (IBC)، وهي مبادرة عالمية لتوفير دعم سريع لصيانة وإصلاح الأجهزة الطبية أثناء الكوارث وحالات الطوارئ الصحية العامة، مما يشير إلى زيادة التعاون في مجال البنية التحتية لخدمة المعدات.

- في يونيو 2025، كشفت هيئة الخدمات الصحية الوطنية في إنجلترا عن آلاف حالات الضرر والوفاة بين المرضى نتيجة أعطال في المعدات، مما يسلط الضوء على أوجه قصور خطيرة في الصيانة والسلامة للأجهزة الطبية في المستشفيات في جميع أنحاء البلاد. وبين عامي 2022 و2025، تضرر ما يقرب من 4000 مريض وتوفي 87 آخرون بسبب أعطال في معدات حيوية مثل أجهزة تنظيم ضربات القلب وأجهزة التنفس، مما دفع إلى المطالبة بزيادة الاستثمار في البنية التحتية وتحديث ممارسات الصيانة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.