Europe Medical Robotic Systems Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

132.60 Billion

USD

176.80 Billion

2024

2032

USD

132.60 Billion

USD

176.80 Billion

2024

2032

| 2025 –2032 | |

| USD 132.60 Billion | |

| USD 176.80 Billion | |

| % | |

|

تجزئة سوق أنظمة الروبوتات الطبية الأوروبية حسب المنتج (الأجهزة والملحقات، الأنظمة الروبوتية)، التطبيق (تنظير البطن، جراحة العظام، تطبيقات الصيدلة، جراحة الأعصاب، تطبيقات أخرى) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق أنظمة الروبوتات الطبية

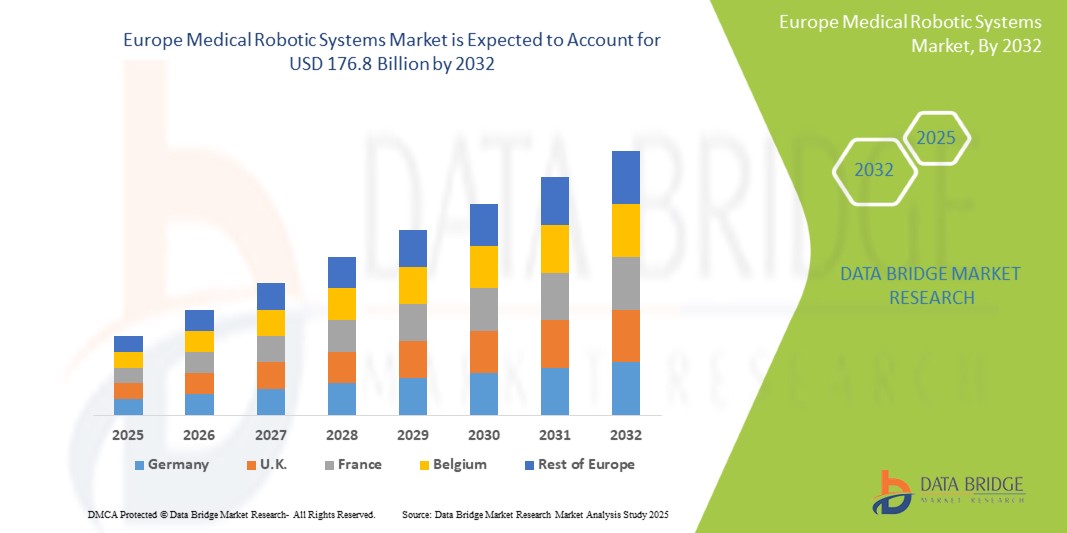

- تم تقييم سوق أنظمة الروبوتات الطبية في أوروبا بـ 132.6 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 176.8 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 3.8٪ خلال الفترة المتوقعة

- الانتشار المتزايد للأمراض المزمنة مثل سرطان القولون والمستقيم وسرطان المثانة وأمراض الأمعاء الالتهابية (IBD)، مما يؤدي إلى زيادة الطلب على الحلول الجراحية المتقدمة وغير الجراحية التي توفرها أنظمة الروبوتات الطبية.

تحليل سوق أنظمة الروبوتات الطبية في أوروبا

- تلعب أنظمة الروبوتات الطبية دورًا محوريًا في إدارة مختلف الحالات التي تتطلب تدخلات جراحية، مثل سرطان القولون والمستقيم، وسرطان المثانة، وأمراض الأمعاء الالتهابية. هذه الأنظمة، المصممة لإجراء عمليات دقيقة وبأقل قدر من التدخل الجراحي، تُحسّن النتائج الجراحية، وتُقلل وقت التعافي، وتُحسّن جودة حياة المرضى بشكل عام. تُستخدم أنظمة الروبوتات الطبية على نطاق واسع في المستشفيات، ومراكز الجراحة التخصصية، والعيادات الخارجية في جميع أنحاء أوروبا.

- يُعزى الطلب على أنظمة الروبوتات الطبية في أوروبا بشكل رئيسي إلى ارتفاع معدل الإصابة بالأمراض المزمنة التي تتطلب جراحات معقدة، بما في ذلك سرطان القولون والمستقيم، وداء كرون، والتهاب القولون التقرحي. إضافةً إلى ذلك، يُسهم تزايد عدد كبار السن - الأكثر عرضة للأمراض المزمنة والذين يحتاجون إلى تدخلات جراحية - إلى جانب تزايد الوعي بفوائد الجراحات بمساعدة الروبوتات، في توسع السوق. كما أن التطورات التكنولوجية في المنصات الروبوتية، التي تُحسّن الدقة والتحكم وسلامة المرضى، تُعزز اعتمادها.

- تُعدّ ألمانيا منطقةً رائدةً في سوق أنظمة الروبوتات الطبية الأوروبية، مدعومةً ببنيتها التحتية المتطورة في مجال الرعاية الصحية، وتبنيها الاستباقي للتقنيات الطبية المبتكرة، وأطر سداد حكومية مُيسّرة. وتحتل دولٌ مثل ألمانيا وفرنسا والمملكة المتحدة الصدارة، بفضل استثماراتها القوية في تحديث الرعاية الصحية، والعدد الكبير من العمليات الجراحية بمساعدة الروبوتات التي تُجرى سنويًا.

- يتأثر سوق أنظمة الروبوتات الطبية أيضًا بالموافقات التنظيمية والابتكارات المستمرة في المنصات الروبوتية. ويساهم ارتفاع الإنفاق على الرعاية الصحية، والتفضيل المتزايد للإجراءات الجراحية قليلة التدخل، ودمج التقنيات الذكية - مثل التخطيط الجراحي بمساعدة الذكاء الاصطناعي والتصوير الآني - في تحسين نتائج المرضى وكفاءة العمليات الجراحية. ويشهد السوق مزيدًا من النمو بفضل التوجه نحو الرعاية الجراحية الشخصية والتركيز على الإدارة طويلة الأمد للأمراض المزمنة من خلال الطب الدقيق.

نطاق التقرير: تجزئة سوق أنظمة الروبوتات الطبية

|

صفات |

رؤى رئيسية حول سوق أنظمة الروبوتات الطبية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق أنظمة الروبوتات الطبية

"دمج الذكاء الاصطناعي والجراحة القائمة على البيانات"

- يبرز دمج الذكاء الاصطناعي والتعلم الآلي في أنظمة الروبوتات الطبية كتوجه رئيسي في أوروبا، مما يُحدث نقلة نوعية في كيفية تخطيط العمليات الجراحية وتنفيذها وتقييمها. تستطيع الأنظمة المدعومة بالذكاء الاصطناعي تحليل صور ما قبل الجراحة، والتنبؤ بنتائجها، والمساعدة في اتخاذ القرارات الفورية، مما يزيد من الدقة ويقلل من احتمالية حدوث مضاعفات. يُحسّن هذا التوجه أداء الجراحين ويُمكّن من توحيد معايير الإجراءات بشكل أكبر.

- على سبيل المثال، تقوم المستشفيات في هولندا والمملكة المتحدة بشكل متزايد بتنفيذ أنظمة روبوتية مجهزة بالملاحة بمساعدة الذكاء الاصطناعي والتحليلات أثناء الجراحة، مما يساعد الجراحين على تحقيق دقة أعلى في الإجراءات المعقدة مثل استئصال البروستاتا وجراحات القولون والمستقيم.

- تتيح المنصات الجراحية القائمة على البيانات التعلم المستمر وتتبع الأداء من خلال جمع البيانات أثناء العملية الجراحية. وتُستخدم هذه الرؤى لتحسين التقنيات الجراحية، وتدريب الجراحين الجدد، وتحسين نتائج المرضى مع مرور الوقت. كما يُعزز استخدام التحليلات السحابية وقدرات المراقبة عن بُعد التعاون عبر الحدود والدعم الجراحي عن بُعد، مما يُعزز سوق الجراحة في المناطق الأوروبية المتقدمة تكنولوجيًا.

ديناميكيات سوق أنظمة الروبوتات الطبية

سائق

"ارتفاع حجم العمليات الجراحية والطلب على الإجراءات الجراحية الأقل تدخلاً"

- يُعدّ العدد المتزايد من العمليات الجراحية في جميع أنحاء أوروبا، وخاصةً في مجالات الأورام والمسالك البولية والعظام، دافعًا رئيسيًا لاعتماد أنظمة الروبوتات الطبية. وتستثمر المستشفيات في المنصات الروبوتية لإدارة أعداد أكبر من الحالات بدقة وكفاءة أعلى.

- يفضل المرضى والعاملون في مجال الرعاية الصحية الإجراءات الجراحية قليلة التدخل نظرًا لفوائدها مثل تقليل الألم بعد الجراحة، والتعافي بشكل أسرع، وانخفاض مخاطر العدوى، وقصر مدة الإقامة في المستشفى - وهي النتائج التي يتم تحقيقها بشكل أكثر موثوقية بمساعدة الروبوت.

- وتساعد الأنظمة الروبوتية أيضًا في معالجة النقص في الجراحين المهرة في بعض المناطق من خلال تمكين الدقة العالية والقدرة على التكرار واتساق الأداء، حتى بالنسبة للإجراءات المعقدة.

على سبيل المثال،

- وفي فرنسا، تستثمر المستشفيات الإقليمية في أنظمة الروبوتات متعددة التخصصات لتقليل الاعتماد على المراكز الجراحية الحضرية المركزية.

فرصة

"دمج الذكاء الاصطناعي والتعلم الآلي في الروبوتات الجراحية"

- يفتح التقارب بين الذكاء الاصطناعي والروبوتات آفاقًا جديدة في دقة الجراحة، والتخطيط قبل الجراحة، والتوجيه أثناءها. تستطيع خوارزميات الذكاء الاصطناعي تحليل بيانات المرضى وتلقي الملاحظات الفورية لمساعدة الجراحين خلال العمليات الجراحية المعقدة.

- وتوجد فرص في تطوير أدوات التحليلات التنبؤية، واكتشاف الأخطاء في الوقت الحقيقي، والأذرع الروبوتية الذكية التي تتكيف على أساس مقاومة الأنسجة أو سلوك الجراح - مما يخلق جراحات أكثر أمانا وأكثر كفاءة.

- وتتمتع السوق الأوروبية بمكانة جيدة للاستفادة من هذه التقنيات بفضل نظامها البيئي البحثي القوي وبيئتها التنظيمية الداعمة للابتكارات الصحية الرقمية.

على سبيل المثال،

- في مارس 2024، أطلقت شراكة بين شركة Siemens Healthineers ومستشفى جامعي ألماني مجموعة جراحة روبوتية تجريبية مدفوعة بالذكاء الاصطناعي لإجراءات أمراض النساء، مع التركيز على تحسين سير العمل والتنبؤ بالنتائج.

- تتلقى الشركات الناشئة الأوروبية بشكل متزايد تمويلًا لتطوير منصات تعتمد على الذكاء الاصطناعي وتتكامل مع الأنظمة الروبوتية الموجودة، مما يؤدي إلى توسيع إمكانات السوق.

ضبط النفس/التحدي

"متطلبات التدريب والتعقيد التشغيلي"

- على الرغم من فوائد الأنظمة الروبوتية، إلا أن اعتمادها يواجه صعوبات بسبب صعوبة التعلم والتدريب المكثف اللازم للفرق الجراحية. وتضطر المستشفيات إلى استثمار وقت وموارد كبيرة في تأهيل الكوادر، مما يحد من سهولة استخدامها على المدى القصير.

- إن تعقيد الأنظمة الروبوتية قد يؤدي إلى زيادة أوقات الإجراءات خلال مرحلة التبني الأولية، مما قد يؤثر سلبًا على كفاءة غرفة العمليات وثقة الجراح.

- غالبًا ما تفتقر مرافق الرعاية الصحية الأصغر حجمًا أو الريفية إلى البنية التحتية أو الميزانية لدعم برامج التدريب، مما يؤدي إلى توسيع فجوة التبني بين المراكز الحضرية والمراكز الأقل مواردًا.

على سبيل المثال،

- وجدت دراسة أجرتها الجمعية الجراحية الأوروبية عام 2023 أن ما يقرب من 40% من الجراحين في المستشفيات متوسطة الحجم أشاروا إلى عدم كفاية التدريب كعائق أمام الاستفادة الكاملة من أنظمة الجراحة الروبوتية.

- تواجه أنظمة الرعاية الصحية في أوروبا الشرقية تحديات في الوصول إلى برامج التدريب على الجراحة الروبوتية المعتمدة، مما يحد من قدرتها على دمج هذه التقنيات على نطاق واسع.

نطاق سوق أنظمة الروبوتات الطبية

يتم تقسيم السوق على أساس خمسة قطاعات بارزة على أساس المنتج والتطبيق.

|

التجزئة |

التجزئة الفرعية |

|

حسب المنتج |

|

|

حسب الطلب

|

|

في عام 2025، من المتوقع أن تهيمن الأجهزة والملحقات على السوق بأكبر حصة في قطاع المنتجات

من المتوقع أن يهيمن قطاع الأدوات والملحقات على سوق أنظمة الروبوتات الطبية بحصة سوقية تبلغ 36.72% بحلول عام 2025، نظرًا لانتشاره الواسع والطلب المتزايد على الدقة. ويعود هذا الهيمنة إلى الطلب المتكرر على المواد الاستهلاكية المستخدمة في العمليات الروبوتية. كما يدعم هذا الهيمنة الابتكار المستمر في الأدوات الجراحية، مما يعزز الدقة ويوسع نطاق استخداماتها.

من المتوقع أن يستحوذ تنظير البطن على الحصة الأكبر خلال فترة التوقعات في سوق التطبيقات

من المتوقع أن تهيمن شريحة تنظير البطن على السوق في عام 2025 بأكبر حصة سوقية تبلغ 42.41% بسبب التفضيل المتزايد للإجراءات الجراحية الأقل تدخلاً والتي توفر تعافيًا أسرع ومخاطر جراحية أقل.

تحليل إقليمي لسوق أنظمة الروبوتات الطبية

"ألمانيا هي الدولة المهيمنة في سوق أنظمة الروبوتات الطبية"

- تهيمن ألمانيا على سوق أنظمة الروبوتات الطبية في أوروبا، حيث تمثل الحصة الأكبر بسبب البنية التحتية المتطورة للرعاية الصحية، وحجم الجراحة العالي، والتبني المبكر لتقنيات الروبوتات المتقدمة عبر تخصصات متعددة.

- إن الانتشار المتزايد للحالات التي تتطلب التدخل الجراحي - مثل سرطان القولون والمستقيم، واضطرابات المسالك البولية، والأمراض النسائية - إلى جانب ارتفاع عدد السكان المسنين، يدفع الطلب على الإجراءات بمساعدة الروبوت في كل من المستشفيات العامة والخاصة.

- تتمتع الشركات الكبرى مثل Siemens Healthineers وIntuitive Surgical وMedtronic بحضور تشغيلي قوي في ألمانيا، حيث تدعم الابتكار والتدريب ونشر النظام عبر مؤسسات الرعاية الصحية الرائدة.

- وتستمر المبادرات الحكومية الداعمة، بما في ذلك الاستثمارات في الصحة الرقمية، ودمج الروبوتات، وأطر السداد المواتية للجراحات الأقل تدخلاً، في وضع ألمانيا في صدارة سوق أنظمة الروبوتات الطبية الأوروبية.

من المتوقع أن تسجل إيطاليا أعلى معدل نمو

- من المتوقع أن تشهد إيطاليا أسرع نمو في سوق أنظمة الروبوتات الطبية في أوروبا، مدفوعًا بالاستثمار العام المتزايد في الابتكار الجراحي والتركيز المتزايد على تحسين النتائج الجراحية في المستشفيات الإقليمية والمجتمعية.

- إن ارتفاع معدل الإصابة بالأمراض المزمنة والأمراض المرتبطة بالعمر، إلى جانب إصلاحات الرعاية الصحية التي تشجع على التدخل المبكر وتقصير مدة الإقامة في المستشفى، يعمل على تسريع اعتماد الإجراءات بمساعدة الروبوت في جميع أنحاء البلاد.

- يساهم توسيع برامج الجراحة الروبوتية في العيادات متعددة التخصصات ومراكز إعادة التأهيل - وخاصة في المناطق التي تركز على الرعاية الخارجية - في زيادة إمكانية الوصول إلى التقنيات الروبوتية وقبول المرضى لها.

- يعمل التعاون بين السلطات الصحية الإيطالية والمؤسسات الأكاديمية وشركات التكنولوجيا الطبية على تعزيز البحث والتطوير والبرامج التجريبية التي تعمل على تعزيز توافر منصات الجراحة الروبوتية المتقدمة والفعالة من حيث التكلفة في كل من المناطق الحضرية والمناطق المحرومة.

حصة سوق أنظمة الروبوتات الطبية

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها السوقية الجديدة، وحضورها في أوروبا، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- شركة إنتويتيف سرجيكال (الولايات المتحدة الأمريكية)

- شركة ميدترونيك بي إل سي (أيرلندا)

- شركة سترايكر (الولايات المتحدة الأمريكية)

- شركة زيمر بيوميت القابضة المحدودة (الولايات المتحدة الأمريكية)

- شركة سيمنز هيلثينيرز إيه جي (ألمانيا)

- شركة سي إم آر الجراحية المحدودة (المملكة المتحدة)

- شركة أسينسوس الجراحية (الولايات المتحدة الأمريكية)

- جونسون آند جونسون (إيثيكون وفيرب سيرغيكال) (الولايات المتحدة الأمريكية)

- شركة سميث+نيفو بي إل سي (المملكة المتحدة)

- شركة برين لاب إيه جي (ألمانيا)

أحدث التطورات في سوق أنظمة الروبوتات الطبية في أوروبا

- في ديسمبر 2023، أعلن مستشفى ستافورد عن استحواذه على نظام روبوت جراحي من طراز دا فينشي 11، مُمثلاً بذلك المرحلة الأولى من تطوير برنامجه الطموح في مجال الروبوتات. وقد استثمر المستشفى مليوني دولار أمريكي في هذا النظام الروبوتي المتطور.

- في يونيو 2023، ظهر نظام هوغو للجراحة بمساعدة الروبوت (RAS) من ميدترونيك لأول مرة في المملكة المتحدة في مستشفى جايز وسانت توماس. يعكس هذا التوجه تحولًا أوسع نحو التقنيات الطبية المبتكرة في قطاع الرعاية الصحية في المملكة المتحدة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.