Europe Middle East And Africa Fleet Management Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

10.09 Billion

USD

21.64 Billion

2024

2032

USD

10.09 Billion

USD

21.64 Billion

2024

2032

| 2025 –2032 | |

| USD 10.09 Billion | |

| USD 21.64 Billion | |

| % | |

|

تقسيم سوق إدارة الأساطيل في أوروبا والشرق الأوسط وأفريقيا، حسب العرض (الحلول والخدمات)، نوع التأجير (مع التأجير وبدونه)، الأجهزة (أجهزة تتبع نظام تحديد المواقع العالمي (GPS)، كاميرات DASH، علامات تتبع بلوتوث، وأجهزة تسجيل البيانات)، حجم الأسطول (أساطيل صغيرة، أساطيل متوسطة، وأساطيل كبيرة وكبيرة)، نطاق الاتصالات (اتصالات قصيرة وطويلة المدى)، نموذج النشر (محلي، سحابي، وهجين)، التكنولوجيا (نظام الملاحة العالمي عبر الأقمار الصناعية (GNSS)، الأنظمة الخلوية، تبادل البيانات الإلكتروني (EDI)، الاستشعار عن بُعد، الأساليب الحسابية واتخاذ القرارات، وجغرافيا تحديد الهوية بموجات الراديو (RFID))، الوظيفة (إدارة الأصول، إدارة المسارات، استهلاك الوقود، موقع المركبة في الوقت الفعلي، جدول التسليم، الوقاية من الحوادث، تطبيقات الهاتف المحمول، مراقبة سلوك السائق، تحديثات صيانة المركبة، والامتثال لأنظمة تحديد المواقع الإلكترونية (ELD))، التشغيل (تجاري وخاص)، نوع العمل (شركات كبيرة وصغيرة)، نوع المركبة (محرك احتراق داخلي ومركبة كهربائية)، وسيلة النقل. (سيارات الركاب، والمركبات التجارية الخفيفة، والمركبات التجارية الثقيلة)، والمستخدم النهائي (السيارات، والنقل والخدمات اللوجستية، وتجارة التجزئة، والتصنيع، والأغذية والمشروبات، والطاقة والمرافق، والتعدين، والحكومة، والرعاية الصحية، والزراعة، والبناء، وغيرها) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

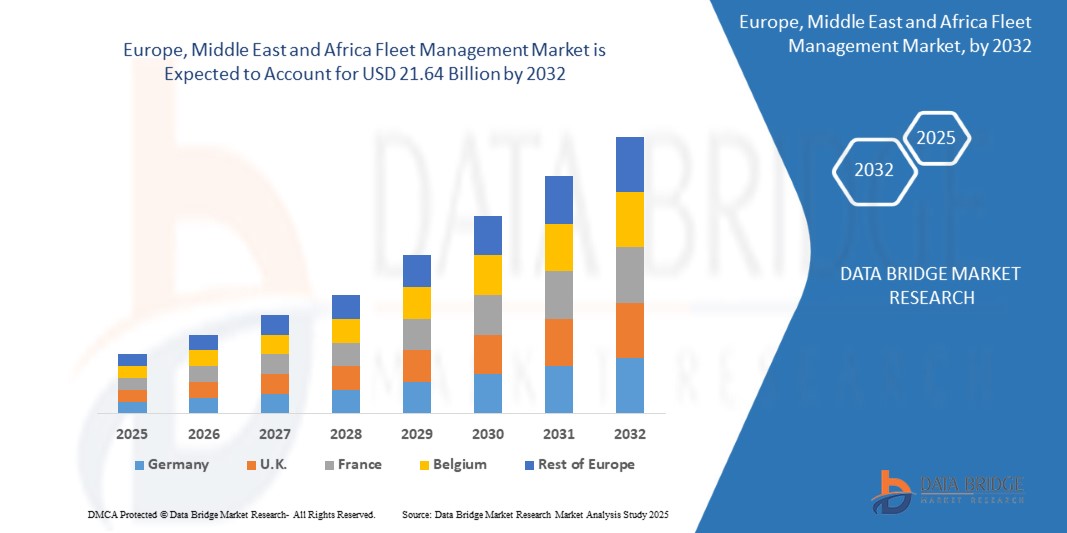

حجم سوق إدارة الأسطول في أوروبا والشرق الأوسط وأفريقيا

- تم تقييم حجم سوق إدارة الأسطول في أوروبا والشرق الأوسط وأفريقيا بـ 10.09 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 21.64 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 10.00٪ خلال الفترة المتوقعة

- يتم دعم نمو السوق إلى حد كبير من خلال التبني المتزايد لتقنيات المركبات المتصلة، والطلب المتزايد على الكفاءة التشغيلية، ومتطلبات الامتثال التنظيمي، والحاجة المتزايدة إلى حلول تتبع وإدارة الأسطول في الوقت الفعلي

- بالإضافة إلى ذلك، تشمل العوامل المساهمة الأخرى توسع قطاعات التجارة الإلكترونية والخدمات اللوجستية، وارتفاع تكاليف الوقود مما يدفع تدابير الكفاءة، وزيادة المبادرات الحكومية لتحديث البنية التحتية للنقل.

تحليل سوق إدارة الأسطول في أوروبا والشرق الأوسط وأفريقيا

- يشهد السوق نموًا قويًا بفضل التقدم التكنولوجي في مجال الاتصالات عن بعد وتتبع نظام تحديد المواقع العالمي (GPS) وحلول الأسطول المدعومة بتقنية إنترنت الأشياء

- هناك تحول نحو حلول إدارة الأسطول المستندة إلى السحابة والبرمجيات كخدمة (SaaS) لتقليل الاستثمار الأولي وتحسين قابلية التوسع

- تهيمن أوروبا على سوق إدارة الأساطيل في أوروبا والشرق الأوسط وأفريقيا، مدعومة بالاعتماد الواسع النطاق على تقنيات المعلومات والاتصالات وتتبع نظام تحديد المواقع العالمي (GPS) وحلول الأساطيل المستندة إلى السحابة عبر الأساطيل التجارية والحكومية والخاصة.

- من المتوقع أن تهيمن ألمانيا على سوق إدارة الأساطيل في أوروبا والشرق الأوسط وأفريقيا ، بفضل بنيتها التحتية الراسخة للنقل، والامتثال التنظيمي الصارم، والاعتماد العالي على تقنيات إدارة الأساطيل المتقدمة.

- حقق قطاع الحلول أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل الانتشار الواسع لأنظمة الاتصالات عن بُعد، وتتبع نظام تحديد المواقع العالمي (GPS)، وبرامج إدارة الأساطيل. تساعد هذه الحلول المشغلين على تحسين المسارات، ومراقبة استهلاك الوقود، وتعزيز سلامة السائقين في الأساطيل الكبيرة. يوفر التكامل السحابي وتطبيقات الجوال رؤى آنية، مما يُحسّن الكفاءة التشغيلية.

نطاق التقرير وتقسيم سوق إدارة الأسطول في أوروبا والشرق الأوسط وأفريقيا

|

صفات |

رؤى رئيسية حول سوق إدارة الأسطول في أوروبا والشرق الأوسط وأفريقيا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

الشرق الأوسط وأفريقيا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى رؤى السوق مثل القيمة السوقية ومعدل النمو وشرائح السوق والتغطية الجغرافية واللاعبين في السوق وسيناريو السوق، فإن تقرير السوق الذي أعده فريق أبحاث السوق في Data Bridge يتضمن تحليلًا متعمقًا من الخبراء وتحليل الاستيراد / التصدير وتحليل التسعير وتحليل استهلاك الإنتاج وتحليل المدقة. |

اتجاهات سوق إدارة الأسطول في أوروبا والشرق الأوسط وأفريقيا

صعود حلول إدارة الأسطول المدعومة بتقنية المعلومات عن بعد وإنترنت الأشياء

- يُعيد الاعتماد المتزايد على حلول إدارة الأساطيل القائمة على تقنيات الاتصالات عن بُعد وإنترنت الأشياء تشكيل عمليات الأساطيل من خلال توفير تتبع فوري للمركبات، وصيانة تنبؤية، ومراقبة سلوك السائقين. تُمكّن هذه التقنيات مُشغّلي الأساطيل من اتخاذ قرارات أسرع قائمة على البيانات، وتقليل وقت التوقف، وتحسين المسارات، مما يُحسّن الكفاءة التشغيلية في نهاية المطاف.

- يُعزز التركيز المتزايد على كفاءة استهلاك الوقود وخفض التكاليف الطلب على حلول الأساطيل المتصلة. وتعتمد المؤسسات بشكل متزايد على أنظمة تتبع نظام تحديد المواقع العالمي (GPS)، وأجهزة استشعار الوقود، وتحليلات الأداء، لتقليل النفقات التشغيلية، وتقليل الانبعاثات، وتعزيز الاستدامة في أساطيل المركبات الكبيرة.

- تزداد شعبية منصات إدارة الأساطيل السحابية بفضل قابليتها للتوسع وسهولة دمجها مع الأنظمة الحالية. يستفيد المشغلون من المراقبة عن بُعد، والتقارير الآلية، والتنبيهات الفورية، مما يُبسط مراقبة الأسطول ويُحسّن الامتثال للمتطلبات التنظيمية.

- على سبيل المثال، في عام ٢٠٢٣، قامت العديد من شركات الخدمات اللوجستية في الإمارات العربية المتحدة بدمج منصات أساطيلها المدعومة بإنترنت الأشياء، مما أدى إلى انخفاض تكاليف الوقود بنسبة ١٥٪ وتحسين أداء التسليم في الوقت المحدد. أتاحت هذه المنصات تحكمًا مركزيًا في مستودعات متعددة مع تقليل أوجه القصور التشغيلية.

- في حين أن اعتماد الاتصالات عن بُعد يُسرّع من الكفاءة والاستدامة، إلا أن فعاليته تعتمد على الابتكار المستمر والأمن السيبراني وتدريب القوى العاملة. يجب على مقدمي الخدمات تطوير حلول محلية وفعالة من حيث التكلفة لتعزيز الاعتماد على أساطيل متنوعة في منطقة أوروبا والشرق الأوسط وأفريقيا.

ديناميكيات سوق إدارة الأسطول في أوروبا والشرق الأوسط وأفريقيا

سائق

الحاجة المتزايدة إلى الكفاءة التشغيلية والامتثال التنظيمي

- يدفع التعقيد المتزايد لعمليات الأساطيل، وخاصةً في مجالات الخدمات اللوجستية والتوصيل والنقل العام، المؤسسات إلى اعتماد حلول متطورة لإدارة الأساطيل. تهدف الشركات إلى تحسين المسارات، وتقليل استهلاك الوقود، وتعزيز سلامة السائقين، مما يزيد الطلب على الأنظمة الآلية. كما يُساعد هذا الأساطيل على تحسين تخصيص الموارد، وتقليل أوقات التوقف، وتحسين مستويات خدمة العملاء في مواقع متعددة.

- تُحفّز المتطلبات التنظيمية في دول منطقة أوروبا والشرق الأوسط وأفريقيا، بما في ذلك معايير الانبعاثات ومراقبة ساعات عمل السائقين، مُشغّلي الأساطيل على تطبيق حلول إدارة أساطيل متوافقة وقابلة للتتبع. وقد ساهم ذلك في تسريع الاستثمارات في منصات الأساطيل الرقمية وأدوات إعداد التقارير. كما يُقلّل التبني القائم على الامتثال من العقوبات القانونية، ويُعزّز الشفافية التشغيلية، ويوطّد الثقة مع أصحاب المصلحة والعملاء.

- تُركز المؤسسات أيضًا على تقليل المخاطر التشغيلية وتقليل فترات توقف المركبات. تُمكّن الصيانة التنبؤية والمراقبة الفورية من الكشف المبكر عن الأعطال الميكانيكية، مما يُخفّض تكاليف الإصلاح ويمنع انقطاع الخدمة. كما تُطيل هذه الاستراتيجيات عمر المركبات، وتُحسّن موثوقية الأسطول، وتضمن تقديم خدمات مستمرة في الأسواق التنافسية.

- على سبيل المثال، في عام ٢٠٢٢، اعتمدت العديد من شركات النقل الأوروبية نظام تحديد المواقع العالمي (GPS) والمراقبة عن بُعد امتثالاً للوائح الاتحاد الأوروبي الخاصة بمقياس السرعة الرقمي، مما حسّن السلامة والشفافية التشغيلية. كما مكّن دمج المعلوماتية عن بُعد من اتخاذ قرارات مبنية على البيانات، وتحسين تتبع أداء السائق، وزيادة كفاءة إدارة الوقود.

- في حين أن الكفاءة التشغيلية والامتثال هما محركان رئيسيان للنمو، إلا أن التحديات لا تزال قائمة في دمج الأنظمة القديمة مع الأنظمة الحديثة وضمان تبني الموظفين للتقنيات الجديدة. يجب على المؤسسات الاستثمار في برامج التدريب، ومبادرات إدارة التغيير، وإطلاق التقنيات على مراحل لتحقيق أقصى قدر من الفوائد التشغيلية.

ضبط النفس/التحدي

تكاليف التنفيذ المرتفعة والبنية التحتية المحدودة في بعض المناطق

- غالبًا ما تنطوي حلول إدارة الأساطيل المتقدمة، بما في ذلك الاتصالات عن بُعد وأجهزة إنترنت الأشياء ومنصات التحليلات التنبؤية، على تكاليف أولية مرتفعة، مما يجعلها أقل توفرًا لمشغلي الأساطيل الصغيرة والمتوسطة. هذا يحد من اعتمادها في الأسواق الحساسة للتكلفة، وقد يؤدي إلى نشر غير متساوٍ للتقنيات بين المناطق. كما تؤثر تكاليف الإعداد المرتفعة على حسابات عائد الاستثمار، وتبطئ قرارات الاستثمار للمشغلين الأصغر.

- في بعض مناطق الشرق الأوسط وأفريقيا، تُعيق فجوات البنية التحتية، مثل ضعف اتصال الإنترنت ونقص تغطية نظام تحديد المواقع العالمي (GPS)، عمليات التتبع الفوري وموثوقية النظام. تُعيق هذه العوائق انتشار تقنيات الأساطيل المتصلة على نطاق واسع، وتحد من فعالية أنظمة المراقبة الرقمية. كما يؤثر ضعف الاتصال على جمع البيانات، وإعداد تقارير الأساطيل، واتخاذ القرارات في الوقت المناسب.

- تتطلب صيانة أنظمة الأجهزة والبرمجيات كوادر مؤهلة، وهو ما قد يكون نادرًا في المناطق النائية. هذا يُعقّد مراقبة الأسطول ويزيد الاعتماد على العمليات اليدوية، مما يُقلّل من الفوائد المُحتملة للحلول الآلية. قد تواجه المؤسسات تكاليف إضافية للتدريب والدعم الفني والصيانة المُستعانة بمصادر خارجية، مما يزيد من الأعباء التشغيلية.

- على سبيل المثال، في عام ٢٠٢٣، أبلغ مشغلو الأساطيل في أجزاء من أفريقيا جنوب الصحراء الكبرى عن تأخيرات في اعتماد النظام بسبب تكاليف المعدات ومحدودية البنية التحتية الرقمية، مما أدى إلى تباطؤ انتشار السوق بشكل عام. كما أثرت هذه التأخيرات على الكفاءة التشغيلية، وتحسين المسارات، ومراقبة الامتثال، مما قلل من الميزة التنافسية في هذه المناطق.

- مع استمرار تطور التكنولوجيا، يظل خفض التكاليف وتحسين تغطية الشبكة وتوفير التدريب عوامل بالغة الأهمية لتمكين التوسع في استخدام هذه الحلول وتحقيق نمو طويل الأمد في سوق إدارة الأساطيل في منطقة أوروبا والشرق الأوسط وأفريقيا. وتُعدّ الشراكات الاستراتيجية والحوافز الحكومية والحلول المحلية أساسية للتغلب على هذه العوائق وتعزيز التنمية المستدامة للسوق.

نطاق سوق إدارة الأسطول في أوروبا والشرق الأوسط وأفريقيا

يتم تقسيم السوق على أساس العرض ونوع الإيجار والأجهزة وحجم الأسطول ونطاق الاتصالات ونموذج النشر والتكنولوجيا والوظيفة والتشغيل ونوع العمل ونوع السيارة ووسيلة النقل والمستخدم النهائي.

• عن طريق العرض

بناءً على العروض، يُقسّم سوق إدارة الأساطيل في منطقة أوروبا والشرق الأوسط وأفريقيا إلى حلول وخدمات. وقد استحوذ قطاع الحلول على أكبر حصة من إيرادات السوق في عام 2024، مدفوعًا بالانتشار الواسع لأنظمة الاتصالات عن بُعد، وتتبع نظام تحديد المواقع العالمي (GPS)، وبرامج إدارة الأساطيل. تساعد هذه الحلول المشغلين على تحسين المسارات، ومراقبة استهلاك الوقود، وتعزيز سلامة السائقين في الأساطيل الكبيرة. يوفر التكامل السحابي وتطبيقات الجوال رؤى آنية، مما يُحسّن الكفاءة التشغيلية.

ومن المتوقع أن يشهد قطاع الخدمات أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بالطلب المتزايد على خدمات الصيانة والدعم والاستشارات التي تكمل حلول الأسطول.

• حسب نوع الإيجار

بناءً على نوع التأجير، يُقسّم السوق إلى فئتين: فئة التأجير بالإيجار وفئة بدون إيجار. وقد حقق قطاع التأجير بالإيجار أكبر حصة من إيرادات السوق في عام ٢٠٢٤ بفضل انخفاض التكاليف الأولية وسهولة الوصول إلى المركبات الحديثة وأنظمة الاتصالات عن بُعد. وتوفر خيارات التأجير بالإيجار خطط دفع مرنة، وتحديثات دورية للمركبات، وخدمات استبدال، مما يجعلها جذابة للأساطيل الصغيرة والمتوسطة.

ومن المتوقع أن يشهد قطاع العقارات غير المستأجرة أسرع معدل نمو في الفترة من 2025 إلى 2032، مدفوعًا بالمؤسسات التي تفضل الملكية الكاملة للتحكم في التكاليف على المدى الطويل وإدارة الأصول.

• حسب الأجهزة

بناءً على الأجهزة، يُقسّم السوق إلى أجهزة تتبع نظام تحديد المواقع العالمي (GPS)، وكاميرات لوحات القيادة، وعلامات تتبع بلوتوث، وأجهزة تسجيل البيانات. وقد استحوذت أجهزة تتبع نظام تحديد المواقع العالمي (GPS) على الحصة الأكبر في عام 2024 بفضل قدرتها على تتبع موقع السيارة في الوقت الفعلي، وتحسين المسارات، وقدراتها على إدارة الوقود.

من المتوقع أن تشهد كاميرات لوحة القيادة وعلامات التتبع بتقنية البلوتوث أسرع معدل نمو بين عامي 2025 و2032، مدفوعةً بالطلب المتزايد على سلامة السائقين، ومراقبة المركبات، وأمن الأساطيل. ويتزايد اعتماد مسجلات البيانات لإعداد تقارير الامتثال وتحليل الأداء.

• حسب حجم الأسطول

بناءً على حجم الأسطول، يُقسّم السوق إلى أساطيل صغيرة، وأساطيل متوسطة، وأساطيل كبيرة وتجارية. وقد استحوذت الأساطيل الكبيرة والتجارية على أكبر حصة من الإيرادات في عام ٢٠٢٤ بفضل قدرتها الاستثمارية العالية واحتياجاتها الشاملة لإدارة الأساطيل.

من المتوقع أن تشهد الأساطيل الصغيرة والمتوسطة أسرع معدل نمو بين عامي 2025 و2032، بفضل حلول الاتصالات عن بُعد السحابية منخفضة التكلفة والحلول البرمجية القابلة للتطوير. ويعزز الوعي المتزايد بكفاءة التشغيل وتوفير التكاليف تبني هذه الحلول بين المشغلين الأصغر حجمًا.

• حسب نطاق الاتصال

بناءً على مدى الاتصالات، يُقسّم السوق إلى اتصالات قصيرة المدى وطويلة المدى. وقد استحوذت الاتصالات طويلة المدى على أكبر حصة سوقية في عام ٢٠٢٤ بفضل قدرتها على دعم تتبع المركبات وإدارتها آنيًا عبر مناطق جغرافية واسعة.

من المتوقع أن تشهد الاتصالات قصيرة المدى أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا باعتمادها في العمليات المحلية، وأساطيل المستودعات، وخدمات النقل داخل الحرم الجامعي. ويدعم هذا النمو تزايد استخدام الأجهزة المزودة بتقنيتي البلوتوث والواي فاي.

• حسب نموذج النشر

بناءً على نموذج النشر، يُقسّم السوق إلى محلي، وسحابي، وهجين. وقد استحوذ النشر السحابي على الحصة الأكبر في عام ٢٠٢٤ بفضل إمكانية الوصول عن بُعد، وقابلية التوسع، وانخفاض التكاليف الأولية.

من المتوقع أن يشهد النشر الهجين أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بالمؤسسات التي تسعى إلى دمج التحكم المحلي بالمرونة السحابية. ولا يزال النشر المحلي مفضلًا لدى الشركات التي لديها متطلبات صارمة لأمن البيانات والامتثال.

• حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم السوق إلى أنظمة الملاحة العالمية عبر الأقمار الصناعية (GNSS)، والأنظمة الخلوية، وتبادل البيانات الإلكترونية (EDI)، والاستشعار عن بُعد، والأساليب الحسابية واتخاذ القرارات، وتقنية تحديد الهوية بموجات الراديو (RFID). تصدّرت أنظمة الملاحة العالمية عبر الأقمار الصناعية (GNSS) السوق في عام 2024 بفضل قدراتها على تتبع المركبات في الوقت الفعلي، والملاحة، وتحسين المسارات.

من المتوقع أن تشهد أنظمة الهواتف الخلوية والأساليب الحاسوبية أسرع معدل نمو بين عامي 2025 و2032، مدفوعةً بالتحليلات التنبؤية وحلول الاتصالات عن بُعد المتقدمة. وتشهد تقنيات تحديد الهوية بموجات الراديو (RFID) والتبادل الإلكتروني للبيانات (EDI) انتشارًا متزايدًا في إدارة الأصول وأتمتة الخدمات اللوجستية.

• حسب الوظيفة

بناءً على الوظيفة، يُقسّم السوق إلى إدارة الأصول، وإدارة المسارات، واستهلاك الوقود، وتحديد موقع المركبة في الوقت الفعلي، وجدول التسليم، والوقاية من الحوادث، وتطبيقات الهاتف المحمول، ومراقبة سلوك السائق، وتحديثات صيانة المركبات، والامتثال لأجهزة تسجيل البيانات الإلكترونية (ELD). وقد استحوذت إدارة موقع المركبة والمسار في الوقت الفعلي على الحصة الأكبر في عام 2024 بفضل تحسين الكفاءة التشغيلية وتقليل التأخيرات.

من المتوقع أن يشهد رصد سلوك السائقين أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بلوائح السلامة ومتطلبات التأمين. تُحسّن تحديثات صيانة الأسطول وتطبيقات الهاتف المحمول عملية اتخاذ القرار ومراقبة الامتثال.

• حسب العملية

بناءً على التشغيل، يُقسّم السوق إلى قطاعين تجاري وقطاع خاص. وقد استحوذ القطاع التجاري على الحصة السوقية الأكبر في عام ٢٠٢٤ بفضل اعتماده من قِبل أساطيل الخدمات اللوجستية والنقل والخدمات التي تتطلب كفاءة تشغيلية.

من المتوقع أن يشهد القطاع الخاص أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بزيادة اعتماد حلول المركبات المتصلة بين الشركات والأساطيل الشخصية. أما التبني التجاري، فيتمثل في الامتثال للوائح التنظيمية، وتحسين التكاليف، ومتطلبات الكفاءة.

• حسب نوع العمل

بناءً على نوع العمل، يُقسّم السوق إلى شركات كبيرة وشركات صغيرة. وقد استحوذت الشركات الكبيرة على أكبر حصة سوقية في عام ٢٠٢٤ بفضل حجم أسطولها الكبير وقدرتها الاستثمارية العالية.

من المتوقع أن تشهد الشركات الصغيرة أسرع معدل نمو بين عامي 2025 و2032، بفضل حلول إدارة الأساطيل السحابية القابلة للتطوير وبأسعار معقولة، ونماذج خدمة الدفع حسب الاستخدام. تُعطي الشركات الكبيرة الأولوية للأتمتة والتحليلات، بينما تُركز الشركات الصغيرة على تحسين العمليات التشغيلية بتكلفة معقولة.

• حسب نوع السيارة

بناءً على نوع المركبة، يُقسّم السوق إلى مركبات بمحركات الاحتراق الداخلي (ICE) ومركبات كهربائية (EVs). وقد استحوذت مركبات محرك الاحتراق الداخلي على الحصة الأكبر في عام 2024 نظرًا لتواجدها الكثيف في الأساطيل التجارية.

من المتوقع أن تشهد المركبات الكهربائية أسرع معدل نمو بين عامي 2025 و2032، مدفوعةً بمبادرات الاستدامة، والحوافز الحكومية، واعتماد سياسات الأساطيل الخضراء. ويتزايد استخدام المركبات الكهربائية في الأساطيل في قطاعات الخدمات اللوجستية والتوصيل والنقل العام.

• حسب وسيلة النقل

بناءً على وسيلة النقل، يُقسّم السوق إلى سيارات ركاب، ومركبات تجارية خفيفة، ومركبات تجارية ثقيلة. وقد استحوذت المركبات التجارية الثقيلة على الحصة السوقية الأكبر في عام 2024 بفضل استخدامها الواسع في عمليات النقل اللوجستي لمسافات طويلة وسلسلة التوريد.

من المتوقع أن تشهد المركبات التجارية الخفيفة أسرع معدل نمو بين عامي 2025 و2032، مدفوعًا بنمو خدمات التوصيل للميل الأخير ونمو التنقل الحضري. كما أن تزايد نشاط التجارة الإلكترونية يدعم تبني هذه المركبات وأساطيل الركاب.

• بواسطة المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم السوق إلى قطاعات السيارات، والنقل والخدمات اللوجستية، وتجارة التجزئة، والتصنيع، والأغذية والمشروبات، والطاقة والمرافق، والتعدين، والحكومة، والرعاية الصحية، والزراعة، والبناء، وغيرها. وقد استحوذ قطاع النقل والخدمات اللوجستية على الحصة الأكبر في عام ٢٠٢٤ نظرًا لارتفاع حجم الأساطيل ومتطلبات التشغيل.

من المتوقع أن يشهد قطاع التصنيع أسرع معدل نمو في الفترة من 2025 إلى 2032، ويرجع هذا التبني إلى توفير التكاليف والكفاءة التشغيلية واحتياجات المراقبة في الوقت الفعلي.

تحليل إقليمي لسوق إدارة الأسطول في أوروبا والشرق الأوسط وأفريقيا

استحوذ سوق إدارة الأساطيل في أوروبا على الحصة الأكبر في عام 2024، مدفوعًا بشكل رئيسي بالحاجة المتزايدة إلى الكفاءة التشغيلية والامتثال للوائح التنظيمية وتحسين التكاليف. ويعزز تزايد اعتماد حلول الاتصالات عن بُعد، وتتبع نظام تحديد المواقع العالمي (GPS)، وحلول الأساطيل السحابية النمو في قطاعات الخدمات اللوجستية والنقل والتوصيل. كما تركز الشركات على الصيانة التنبؤية وتحسين المسارات لتقليل استهلاك الوقود وتوقف المركبات. وتشهد المنطقة نموًا ملحوظًا في تطبيقات الأساطيل التجارية والحكومية والخاصة، مع دمج حلول إدارة الأساطيل المتقدمة في كل من الشركات الكبيرة والصغيرة والمتوسطة.

حصة سوق إدارة الأسطول في أوروبا والشرق الأوسط وأفريقيا

إن صناعة إدارة الأساطيل في أوروبا والشرق الأوسط وأفريقيا يقودها في المقام الأول شركات راسخة، بما في ذلك:

- مجموعة إيفنز (فرنسا)

- أرفال (فرنسا)

- الأبجدية (المملكة المتحدة)

- TÜV SÜD (ألمانيا)

- HERE Technologies (هولندا)

- SAP SE (ألمانيا)

- شركة Webfleet Solutions Sales BV (هولندا)

- شركة STILL GmbH (ألمانيا)

- Free2move (PSA) (فرنسا)

- أثلون (هولندا)

- زين (الكويت)

- أسطول أفريقيا (جنوب أفريقيا)

- فليتروت (الإمارات العربية المتحدة)

- أرابيترا (الإمارات العربية المتحدة)

- TENDERD (الإمارات العربية المتحدة)

أحدث التطورات في سوق إدارة الأسطول في أوروبا والشرق الأوسط وأفريقيا

- في يونيو 2024، ووفقًا لمقال نشرته شركة Insightgeeks PVT LTD.، واجه مديرو الأساطيل تحديًا كبيرًا في إدارة الكم الهائل من البيانات الناتجة عن تقنيات إدارة الأساطيل الحديثة. وقد أدى دمج أنظمة الاتصالات عن بُعد وأنظمة تتبع نظام تحديد المواقع العالمي (GPS) إلى إنتاج كميات هائلة من البيانات، بما في ذلك معلومات عن استهلاك الوقود وسلوك السائق وأداء السيارة. ورغم أن الوصول إلى هذه البيانات قد يوفر رؤى قيّمة، إلا أن التحدي الحقيقي يكمن في تحليلها واستخدامها بفعالية لاتخاذ قرارات مدروسة. وقد تطلب الاستفادة المثلى من هذه البيانات مهارات وأدوات تحليلية متقدمة لتحويلها إلى رؤى عملية، مما أثر بشكل كبير على كفاءة الأسطول ونجاحه التشغيلي.

- في مارس 2024، ووفقًا لمقال نشرته شركة Tourmaline Labs, Inc.، شكّلت إدارة الكم الهائل من البيانات المُولّدة من أنظمة إدارة الأساطيل الحديثة تحديًا كبيرًا لمديري الأساطيل. ومع دمج تقنيات الاتصالات عن بُعد والذكاء الاصطناعي وغيرها من التقنيات المتقدمة، أنتجت الأساطيل بياناتٍ شاملة حول أداء المركبات، واستهلاك الوقود، وسلوك السائق، وغيرها. ورغم أن هذه البيانات وفّرت رؤىً قيّمة، إلا أن التحدي يكمن في تحليلها واستخدامها بفعالية لتحقيق تحسينات تشغيلية. وقد استفاد مديرو الأساطيل من أدوات تحليلية متطورة لتحويل هذه البيانات إلى استراتيجيات عملية، مما حسّن الكفاءة وخفّض التكاليف، مع إدارة التعقيدات والزيادة المحتملة في المعلومات.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.