Europe Mri Scanner Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.72 Billion

USD

2.90 Billion

2025

2033

USD

1.72 Billion

USD

2.90 Billion

2025

2033

| 2026 –2033 | |

| USD 1.72 Billion | |

| USD 2.90 Billion | |

| % | |

|

تقسيم سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا، حسب النوع (أجهزة محمولة وأجهزة مكتبية)، والمنتج (أنظمة التصوير بالرنين المغناطيسي المغلقة وأنظمة التصوير بالرنين المغناطيسي المفتوحة)، والتطبيق (علم الأورام، وعلم الأعصاب، وأمراض القلب، والحوض والبطن، والجهاز العضلي الهيكلي، وتطبيقات أخرى)، والمستخدم النهائي (المستشفيات، والعيادات، ومراكز الجراحة النهارية، والبحث العلمي، وغيرها)، وقناة التوزيع (المناقصات المباشرة ومبيعات التجزئة) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا

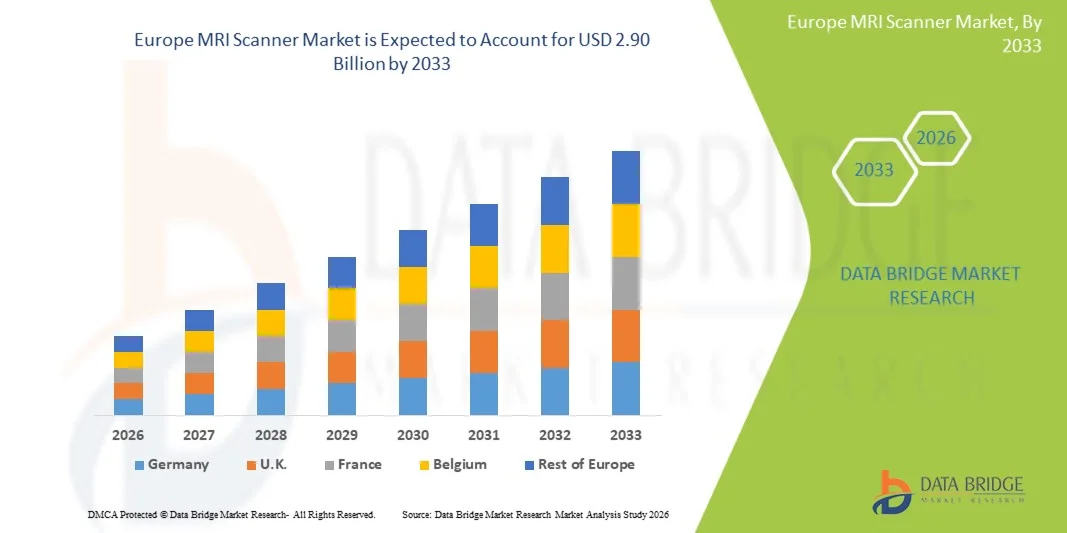

- بلغت قيمة سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا 1.72 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2.90 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 6.76% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى تزايد اعتماد تقنيات التصوير التشخيصي المتقدمة، وارتفاع معدل انتشار الأمراض المزمنة والعصبية، والتحديث المستمر للبنية التحتية للرعاية الصحية في المستشفيات ومراكز التشخيص.

- علاوة على ذلك، فإن تزايد الطلب على أدوات التشخيص الدقيقة وغير الجراحية، وتوسع مرافق التصوير الطبي، يُرسخ مكانة أجهزة التصوير بالرنين المغناطيسي كأجهزة أساسية في الممارسة السريرية الحديثة. وتُسهم هذه العوامل المتضافرة في تسريع تبني حلول التصوير بالرنين المغناطيسي، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا

- تُعد أجهزة التصوير بالرنين المغناطيسي، التي توفر صورًا تشخيصية عالية الدقة وغير جراحية، مكونات حيوية بشكل متزايد في أنظمة الرعاية الصحية الحديثة في كل من المستشفيات ومراكز التشخيص، وذلك لقدرتها على الكشف عن مجموعة واسعة من الحالات العصبية والعضلية الهيكلية والقلبية الوعائية والأورام.

- يرجع الطلب المتزايد على أجهزة التصوير بالرنين المغناطيسي في المقام الأول إلى ارتفاع معدل انتشار الأمراض المزمنة والعصبية، وزيادة الاستثمارات في البنية التحتية للرعاية الصحية، والتركيز المتزايد على التشخيص المبكر والدقيق.

- هيمنت المملكة المتحدة على سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا، محققةً أعلى حصة من الإيرادات بنسبة 29.4% في عام 2025، مدعومةً بنظام رعاية صحية راسخ، وتوافر أجهزة التصوير بالرنين المغناطيسي على نطاق واسع في مستشفيات هيئة الخدمات الصحية الوطنية ومراكز التشخيص الخاصة، واعتمادها القوي لتقنيات التصوير المتقدمة. ويستمر تزايد أعداد فحوصات التصوير بالرنين المغناطيسي، والتمويل الحكومي لتوسيع القدرات التشخيصية، والاستبدال المستمر لأجهزة التصوير بالرنين المغناطيسي القديمة بأنظمة عالية المجال وأنظمة مدعومة بالذكاء الاصطناعي، في تعزيز ريادة المملكة المتحدة في السوق.

- من المتوقع أن تكون ألمانيا السوق الأسرع نموًا في صناعة أجهزة التصوير بالرنين المغناطيسي خلال الفترة المتوقعة، مسجلةً معدل نمو سنوي مركب قدره 7.9%، مدفوعةً بارتفاع الإنفاق على الرعاية الصحية، والتطورات التكنولوجية السريعة في أنظمة التصوير بالرنين المغناطيسي، والطلب المتزايد على التصوير التشخيصي عالي الجودة. ويساهم توسع البنية التحتية للمستشفيات، والنشاط البحثي السريري المكثف، وزيادة استخدام أجهزة التصوير بالرنين المغناطيسي عالية المجال والمتخصصة في تطبيقات الأورام والأعصاب وأمراض القلب والأوعية الدموية، في تسريع نمو السوق في جميع أنحاء البلاد.

- استحوذ قطاع أنظمة التصوير بالرنين المغناطيسي المغلقة على الحصة الأكبر من إيرادات السوق بنسبة 62.7% في عام 2025، وذلك بفضل أدائه المتميز في التصوير وقوة المجال المغناطيسي العالية.

نطاق التقرير وتجزئة سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا

|

صفات |

أهم المعلومات السوقية حول أجهزة التصوير بالرنين المغناطيسي |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا

" تحول عالمي نحو أنظمة التصوير بالرنين المغناطيسي عالية المجال والمتخصصة والتي تركز على المريض "

- يُعدّ التوسع المتسارع في استخدام أنظمة التصوير بالرنين المغناطيسي عالية المجال، ولا سيما أجهزة التصوير بالرنين المغناطيسي 3T، في أنظمة الرعاية الصحية المتقدمة والناشئة، اتجاهاً عالمياً بارزاً في سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا.

- توفر هذه الأنظمة دقة صور فائقة، وأوقات مسح أسرع، وثقة تشخيصية معززة، مما يجعلها مفضلة بشكل متزايد للتصوير العصبي والعضلي الهيكلي والقلبي الوعائي والأورام في جميع أنحاء العالم

- يتجه مقدمو الرعاية الصحية على مستوى العالم أيضاً نحو أنظمة التصوير بالرنين المغناطيسي المتخصصة المصممة لتطبيقات سريرية محددة مثل تصوير الثدي بالرنين المغناطيسي، وتصوير القلب بالرنين المغناطيسي، وتصوير الأطفال. ويتيح هذا التخصص للمستشفيات ومراكز التشخيص تحسين دقة التشخيص مع تحسين كفاءة سير العمل.

- فعلى سبيل المثال، تعمل شبكات المستشفيات الكبيرة في أمريكا الشمالية وأوروبا على توسيع نطاق أجهزة التصوير بالرنين المغناطيسي لديها، بإضافة أنظمة مخصصة للقلب والأعصاب، لدعم برامج إدارة الأمراض المتقدمة والبحوث. وفي الوقت نفسه، تشهد الأسواق الناشئة في أوروبا وأمريكا اللاتينية إقبالاً متزايداً على استخدام أجهزة التصوير بالرنين المغناطيسي متوسطة وعالية المجال، لتوسيع نطاق الوصول إلى التشخيصات المتقدمة.

- ومن الاتجاهات البارزة الأخرى التركيز العالمي على تصميم أجهزة التصوير بالرنين المغناطيسي التي تتمحور حول المريض، بما في ذلك فتحات أوسع، وأنفاق أقصر، وتقنيات مسح أكثر هدوءًا، وبروتوكولات تصوير أسرع. تُقلل هذه الميزات بشكل كبير من شعور المريض بعدم الراحة، والخوف من الأماكن المغلقة، والتشويش الناتج عن الحركة، مما يُحسّن معدلات نجاح الفحص بشكل عام.

- علاوة على ذلك، تولي أنظمة الرعاية الصحية في جميع أنحاء العالم أولوية متزايدة للكفاءة التشغيلية والإنتاجية، مما يؤدي إلى اعتماد أجهزة التصوير بالرنين المغناطيسي القادرة على استيعاب أعداد كبيرة من المرضى دون المساس بجودة الصورة. ويتضح هذا الأمر بشكل خاص في مراكز التشخيص ذات الطلب المرتفع في المناطق الحضرية.

- بشكل عام، يُعيد هذا التحول العالمي نحو حلول التصوير بالرنين المغناطيسي المتقدمة والمتخصصة والملائمة للمرضى تشكيل استراتيجيات الشراء والتأثير على الاستثمارات طويلة الأجل لدى مقدمي الرعاية الصحية العامة والخاصة.

ديناميكيات سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا

السائق

"تزايد العبء العالمي للأمراض المزمنة وتوسع البنية التحتية التشخيصية"

- يُعدّ الانتشار المتزايد للأمراض المزمنة، مثل السرطان واضطرابات القلب والأوعية الدموية والأمراض العصبية وأمراض الجهاز العضلي الهيكلي، محركًا رئيسيًا لسوق أجهزة التصوير بالرنين المغناطيسي في أوروبا. ولا يزال التصوير بالرنين المغناطيسي أداة تشخيصية بالغة الأهمية نظرًا لطبيعته غير الجراحية وقدرته الفائقة على تصوير الأنسجة الرخوة.

- تؤدي الزيادة العالمية في أعداد كبار السن، وخاصة في أمريكا الشمالية وأوروبا واليابان والصين، إلى زيادة كبيرة في الطلب على إجراءات التصوير المتكررة والمتقدمة، بما في ذلك فحوصات التصوير بالرنين المغناطيسي للحالات المرتبطة بالتقدم في السن.

- تستثمر الحكومات في مختلف المناطق بكثافة في البنية التحتية للرعاية الصحية لتعزيز الكشف المبكر عن الأمراض وخفض تكاليف العلاج على المدى الطويل

- فعلى سبيل المثال، تضمنت العديد من برامج تحديث الرعاية الصحية الوطنية التي أُطلقت بين عامي 2022 و2024 في أوروبا والشرق الأوسط تمويلًا لأجهزة التصوير التشخيصي المتقدمة مثل أجهزة التصوير بالرنين المغناطيسي.

- يُعدّ توسع مراكز التصوير التشخيصي الخاصة على مستوى العالم محركاً رئيسياً آخر للنمو. وتعتمد هذه المراكز بشكل متزايد على أجهزة التصوير بالرنين المغناطيسي المتقدمة لتمييز خدماتها، وتقليل أوقات الانتظار، وجذب أعداد كبيرة من المرضى.

- بالإضافة إلى ذلك، فإن التوسع المتزايد في تغطية التأمين الصحي وسياسات السداد للتصوير التشخيصي المتقدم في كل من الاقتصادات المتقدمة والنامية يُحسّن وصول المرضى إلى خدمات التصوير بالرنين المغناطيسي، مما يدعم نمو السوق بشكل أكبر.

- إن التركيز المتزايد على الرعاية الصحية الوقائية والتشخيص المبكر والطب الدقيق في جميع أنحاء العالم يواصل تعزيز الدور الحاسم لأجهزة التصوير بالرنين المغناطيسي في أنظمة تقديم الرعاية الصحية الحديثة

ضبط النفس/التحدي

" ارتفاع تكاليف رأس المال، والتعقيد التشغيلي، ومحدودية البنية التحتية "

- على الرغم من الطلب القوي، يواجه سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا تحديات كبيرة تتعلق بالاستثمار الرأسمالي المرتفع المطلوب لاقتناء الأجهزة وتركيبها وصيانتها. تتطلب أجهزة التصوير بالرنين المغناطيسي المتقدمة تكاليف أولية باهظة، مما يجعلها أقل توفرًا للمستشفيات الصغيرة ومرافق الرعاية الصحية الريفية والمناطق ذات الميزانيات المحدودة.

- في العديد من الأسواق النامية والمتخلفة، تحدّ البنية التحتية المحدودة للرعاية الصحية، بما في ذلك عدم كفاية إمدادات الطاقة، وضيق المساحة، ومتطلبات التبريد، من نشر أجهزة التصوير بالرنين المغناطيسي. وهذا يحدّ من انتشارها في الأسواق خارج المراكز الحضرية الرئيسية.

- تُعيق التحديات التشغيلية، بما في ذلك الحاجة إلى أخصائيي أشعة وفنيي تصوير بالرنين المغناطيسي ومهندسي صيانة ذوي تدريب عالٍ، عملية تبني هذه التقنية. ولا تزال العديد من المناطق، ولا سيما في أجزاء من أفريقيا وجنوب شرق آسيا وأمريكا اللاتينية، تواجه نقصًا في الكوادر المؤهلة القادرة على تشغيل وصيانة أنظمة التصوير بالرنين المغناطيسي المتقدمة.

- فعلى سبيل المثال، غالباً ما يُبلغ مقدمو الرعاية الصحية في الاقتصادات الناشئة عن قلة استخدام أجهزة التصوير بالرنين المغناطيسي بسبب قيود القوى العاملة وارتفاع النفقات التشغيلية، على الرغم من تزايد طلب المرضى.

- بالإضافة إلى ذلك، تزيد التكاليف المستمرة المتعلقة بترقيات النظام وصيانة البرامج والامتثال للمعايير التنظيمية من العبء المالي على مقدمي الرعاية الصحية على مستوى العالم.

- سيتطلب التصدي لهذه التحديات جهودًا تعاونية بين الشركات المصنعة والحكومات والمؤسسات الصحية، بما في ذلك نماذج تمويل مرنة، ومبادرات تدريب القوى العاملة، وتطوير حلول التصوير بالرنين المغناطيسي الفعالة من حيث التكلفة والمصممة خصيصًا لمختلف بيئات الرعاية الصحية العالمية.

نطاق سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا

يتم تقسيم السوق على أساس النوع والمنتج والتطبيق والمستخدم النهائي وقناة التوزيع.

• حسب النوع

استنادًا إلى النوع، ينقسم سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا إلى نوعين: محمول ومكتبي. استحوذ النوع المكتبي على الحصة الأكبر من إيرادات السوق بنسبة 58.4% في عام 2025، مدفوعًا بانتشاره الواسع في المستشفيات ومراكز التصوير التشخيصي الكبيرة. توفر أجهزة التصوير بالرنين المغناطيسي المكتبية قوة مجال مغناطيسي أعلى، مما يتيح وضوحًا فائقًا للصور ودقة تشخيصية عالية للحالات السريرية المعقدة. تُستخدم هذه الأجهزة على نطاق واسع في مجالات طب الأعصاب والأورام والتصوير العضلي الهيكلي، حيث تُعد الدقة أمرًا بالغ الأهمية. كما أن قدرتها على دعم تسلسلات التصوير المتقدمة، مثل التصوير بالرنين المغناطيسي الوظيفي والتصوير الانتشار، تُعزز الطلب عليها. تتوافق أجهزة التصوير بالرنين المغناطيسي المكتبية مع كلٍ من التكوينات المغلقة والمفتوحة، مما يُعزز مرونتها. كما أن قدرتها على معالجة عدد كبير من المرضى تدعم استخدامها في مرافق الرعاية الصحية ذات الأحجام الكبيرة. يُساهم العمر التشغيلي الطويل والدعم القوي من الشركات المصنعة أيضًا في هيمنتها. تُحسّن التحديثات التكنولوجية المستمرة في أنظمة التدرج والترددات الراديوية الأداء. يضمن التكامل مع أنظمة تكنولوجيا المعلومات وأنظمة أرشفة الصور والاتصالات (PACS) في المستشفيات كفاءة سير العمل. كما أن توفر المشغلين المهرة يُسهّل نشرها في المستشفيات التخصصية. يُسهم التغطية التأمينية القوية في الأسواق المتقدمة في تعزيز تبني هذه التقنية. وتساهم هذه العوامل مجتمعةً في الحفاظ على هيمنة أجهزة التصوير بالرنين المغناطيسي المكتبية على مستوى العالم.

من المتوقع أن يشهد قطاع أجهزة التصوير بالرنين المغناطيسي المحمولة أسرع معدل نمو سنوي مركب بنسبة 19.2% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على التشخيص عند نقطة الرعاية وحلول الرعاية الصحية المتنقلة. تتميز أجهزة التصوير بالرنين المغناطيسي المحمولة بتصميمها الصغير وسهولة نقلها، مما يسمح بإجراء التصوير في وحدات العناية المركزة وغرف الطوارئ والمواقع النائية. كما أنها تقلل من مخاطر نقل المرضى، لا سيما المرضى ذوي الحالات الحرجة والأطفال. انخفاض تكاليف التركيب والبنية التحتية يجعلها جذابة للمرافق الصحية الصغيرة. ويدعم النمو تزايد استخدامها في المناطق الريفية والمناطق المحرومة. وتساهم التطورات التكنولوجية في تحسين جودة الصور على الرغم من صغر حجمها. كما أن تزايد استخدامها في حالات الطوارئ العصبية، مثل تشخيص السكتة الدماغية، يعزز الطلب عليها. وتساهم التطبيقات العسكرية وتطبيقات الاستجابة للكوارث في توسيع نطاق استخدامها. وتعزز المبادرات الحكومية الداعمة للرعاية الصحية المتنقلة من اعتمادها. ويساهم التركيز المتزايد على نماذج الرعاية الصحية اللامركزية في توسع السوق. كما أن تزايد قبولها بين الأطباء يعزز مصداقيتها. وتؤدي هذه العوامل مجتمعة إلى نمو سريع لأجهزة التصوير بالرنين المغناطيسي المحمولة.

• منتج ثانوي

استنادًا إلى نوع المنتج، ينقسم سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا إلى أنظمة التصوير بالرنين المغناطيسي المغلقة وأنظمة التصوير بالرنين المغناطيسي المفتوحة. استحوذت أنظمة التصوير بالرنين المغناطيسي المغلقة على الحصة الأكبر من إيرادات السوق بنسبة 62.7% في عام 2025، وذلك بفضل أدائها التصويري المتميز وقوة مجالها المغناطيسي العالية. توفر هذه الأنظمة نسبة إشارة إلى ضوضاء استثنائية، مما يُمكّن من الكشف الدقيق عن الأورام والاضطرابات العصبية وتشوهات القلب والأوعية الدموية. وهي مفضلة على نطاق واسع في المستشفيات التخصصية ومراكز الأبحاث. كما أن توافقها مع بروتوكولات التصوير المتقدمة يدعم إجراءات التشخيص المعقدة. تُعد هذه الأنظمة ضرورية لتحديد مراحل الأورام والتقييمات العصبية. ويعزز موثوقيتها العالية وأداؤها الموحد الثقة السريرية. ويضمن وجود الشركات المصنعة القوية تحديثات وصيانة مستمرة. تدعم أنظمة التصوير بالرنين المغناطيسي المغلقة معالجة عدد كبير من المرضى. وتُشجع سياسات التعويض استخدامها في التشخيص المتقدم. كما أن توفر أخصائيي الأشعة المهرة يدعم اعتمادها. ويعزز الابتكار المستمر في قوة التدرج وأنظمة التبريد الكفاءة. وتحافظ هذه العوامل مجتمعة على هيمنة هذه الأنظمة في السوق العالمية.

من المتوقع أن يشهد قطاع أنظمة التصوير بالرنين المغناطيسي المفتوحة أسرع معدل نمو سنوي مركب بنسبة 18.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتركيز المتزايد على راحة المريض وسهولة الوصول. تُقلل أنظمة التصوير بالرنين المغناطيسي المفتوحة من الشعور بالخوف من الأماكن المغلقة، مما يجعلها مناسبة لكبار السن والأطفال والمرضى الذين يعانون من السمنة. كما أن تزايد الإقبال على نماذج الرعاية التي تركز على المريض يُعزز من استخدامها. وتُساهم التطورات في تقنية التصوير بالرنين المغناطيسي المفتوحة في تحسين جودة الصورة وسرعة المسح. ويدعم ازدياد استخدامها في العيادات الخارجية ومراكز التشخيص هذا النمو. تُتيح الأنظمة المفتوحة سهولة أكبر في تحديد وضعية المريض لتصوير الجهاز العضلي الهيكلي. كما أن ارتفاع مستوى الوعي بين المرضى يُعزز من قبولها. ويشهد الطلب عليها رواجًا كبيرًا في تطبيقات جراحة العظام والطب الرياضي. ويُساهم انخفاض مستوى القلق في تحسين معدلات إتمام المسح. كما أن توسع مراكز التشخيص الخاصة يُشجع على استخدام أنظمة التصوير بالرنين المغناطيسي المفتوحة. وتُقلل التحسينات التقنية من فجوات الأداء مع الأنظمة المغلقة. وتُساهم هذه العوامل مجتمعةً في دفع النمو السريع للسوق.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا إلى قطاعات الأورام، والأعصاب، والقلب، والحوض والبطن، والجهاز العضلي الهيكلي، وتطبيقات أخرى. وقد استحوذ قطاع الأعصاب على الحصة الأكبر من إيرادات السوق بنسبة 41.3% في عام 2025، مدفوعًا بتزايد انتشار الاضطرابات العصبية عالميًا. تُعدّ أجهزة التصوير بالرنين المغناطيسي ضرورية لتشخيص أورام الدماغ، والسكتة الدماغية، والصرع، والتصلب المتعدد. كما أن تزايد عدد كبار السن يزيد الطلب على التصوير العصبي. وتُعزز الدقة العالية والطبيعة غير الجراحية لهذا النوع من التصوير تفضيل الأطباء له. ويلعب التصوير بالرنين المغناطيسي الوظيفي دورًا حاسمًا في رسم خرائط الدماغ. كما أن زيادة استخدامه في حالات الإصابات والحالات الطارئة تُعزز الطلب عليه. وتتطلب أقسام الأعصاب إجراء فحوصات تصويرية دورية للمتابعة. وتُحسّن التطورات التكنولوجية من تصوير بنى الدماغ. وتُساهم الأنشطة البحثية في توسيع نطاق استخدامه. وتُشجع سياسات التعويض القوية على اعتماده. وتُعطي المستشفيات الأولوية للتصوير بالرنين المغناطيسي في التشخيص العصبي. وتُساهم هذه العوامل مجتمعةً في هيمنة هذا القطاع.

من المتوقع أن يسجل قطاع الأورام أسرع معدل نمو سنوي مركب بنسبة 17.8% خلال الفترة من 2026 إلى 2033، مدفوعًا بارتفاع معدلات الإصابة بالسرطان عالميًا. ويتزايد استخدام أجهزة التصوير بالرنين المغناطيسي للكشف عن الأورام وتحديد مراحلها ومتابعة العلاج. ويدعم الطلب المتزايد على التصوير الخالي من الإشعاع. يلعب التصوير بالرنين المغناطيسي دورًا حيويًا في تشخيص سرطانات الثدي والبروستاتا والحوض. وتُحسّن التطورات في التصوير المعزز بالتباين من وضوح رؤية الأورام. وتستثمر مراكز علاج السرطان بكثافة في أنظمة التصوير بالرنين المغناطيسي المتقدمة. ويدعم النمو أيضًا تزايد استخدام التصوير بالرنين المغناطيسي في تخطيط العلاج الشخصي. ويُستخدم التصوير بالرنين المغناطيسي لتقييم استجابة المريض للعلاج. وتساهم برامج الفحص المتزايدة في زيادة الطلب على التصوير. ويُحسّن الابتكار التكنولوجي من دقة التشخيص. ويُعزز توسيع البنية التحتية للأورام من استخدام التصوير بالرنين المغناطيسي. وتساهم هذه العوامل مجتمعة في زخم النمو القوي.

• من قبل المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا إلى المستشفيات والعيادات ومراكز الجراحة النهارية ومراكز البحث العلمي وغيرها. استحوذ قطاع المستشفيات على الحصة الأكبر من إيرادات السوق بنسبة 49.6% في عام 2025، مدفوعًا بأعداد المرضى الكبيرة والبنية التحتية التشخيصية المتقدمة. تُجري المستشفيات مجموعة واسعة من فحوصات التصوير بالرنين المغناطيسي في مختلف التخصصات. ويُسهم توفر الكوادر الطبية الماهرة في دعم التصوير المعقد. تستثمر المستشفيات في أجهزة التصوير بالرنين المغناطيسي عالية المجال لضمان الدقة. يُحفز تصوير حالات الطوارئ والمرضى الداخليين الطلب. تُمكّن القدرة المالية القوية من شراء أنظمة متطورة. يُعزز التكامل مع أنظمة معلومات المستشفيات الكفاءة. يدعم التدفق المستمر للمرضى معدلات استخدام عالية. تعمل المستشفيات كمراكز إحالة للتصوير. يدعم التمويل الحكومي تركيب أجهزة التصوير بالرنين المغناطيسي في المستشفيات. تُحفز المستشفيات التعليمية التصوير القائم على البحث. تُحافظ هذه العوامل على هيمنة المستشفيات.

من المتوقع أن يشهد قطاع مراكز الجراحة النهارية أسرع معدل نمو سنوي مركب بنسبة 16.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بالتحول نحو الرعاية الخارجية. وتركز هذه المراكز على تقديم خدمات تشخيصية فعالة من حيث التكلفة. وتدعم أجهزة التصوير بالرنين المغناطيسي التصوير قبل الجراحة وبعدها. كما أن تزايد عدد العمليات الجراحية طفيفة التوغل يعزز الطلب. ويساهم تقليل مدة إقامة المريض في تحسين كفاءة سير العمل. وتدعم زيادة الاستثمارات الخاصة التوسع. ويشجع انخفاض تكاليف التشغيل على اعتماد التصوير بالرنين المغناطيسي. وتدعم راحة المريض نمو التصوير الخارجي. وتتيح التطورات التكنولوجية أنظمة تصوير بالرنين المغناطيسي صغيرة الحجم. كما يدعم تزايد التغطية التأمينية استخدامها. ويؤدي توسع جراحات اليوم الواحد إلى زيادة الطلب. وتساهم هذه العوامل مجتمعة في تسريع النمو في هذا القطاع.

• حسب قناة التوزيع

استنادًا إلى قنوات التوزيع، ينقسم سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا إلى قسمين: المناقصات المباشرة والمبيعات بالتجزئة. وقد استحوذت المناقصات المباشرة على الحصة الأكبر من إيرادات السوق بنسبة 53.2% في عام 2025، مدفوعةً بعمليات الشراء بالجملة من قبل المستشفيات والمؤسسات الحكومية. تتيح المناقصات المباشرة شراءً فعالاً من حيث التكلفة وعقودًا طويلة الأجل. وتفضل أنظمة الرعاية الصحية الكبيرة الشراء القائم على المناقصات. وتعتمد المشاريع الممولة حكوميًا بشكل كبير على المناقصات. كما تعزز اتفاقيات الخدمة والصيانة القيمة. ويدعم التسعير الشفاف اعتماد الأجهزة. وتؤدي عمليات الشراء بكميات كبيرة إلى خفض تكاليف الوحدة. وتضمن المناقصات نشرًا موحدًا للمعدات. وتفضل المستشفيات العامة الشراء المباشر. وتعزز علاقات الموردين طويلة الأجل الموثوقية. وتلعب مصداقية البائع دورًا رئيسيًا. وتدعم هذه العوامل الهيمنة.

من المتوقع أن يشهد قطاع مبيعات التجزئة أسرع نمو سنوي مركب بنسبة 15.4% خلال الفترة من 2026 إلى 2033، مدفوعًا بتوسع مراكز التشخيص الخاصة. توفر مبيعات التجزئة خيارات شراء مرنة، وتفضلها العيادات الصغيرة. كما أن سرعة الشراء تدعم سرعة التركيب. ويساهم الطلب المتزايد على أجهزة التصوير بالرنين المغناطيسي المحمولة والمفتوحة في تعزيز مبيعات التجزئة. ويدعم توسع الرعاية الصحية الخاصة هذا النمو، بينما تُحسّن خيارات التمويل من إمكانية الوصول إلى الخدمات. وتُعزز المنافسة المتزايدة بين الموردين حضور التجزئة. وتُفضل سلاسل التشخيص الشراء اللامركزي، وتجذب الحلول القابلة للتخصيص المشترين. كما يدعم تزايد خصخصة الرعاية الصحية تبني هذه الحلول. وتساهم هذه العوامل مجتمعة في تحقيق نمو سريع.

تحليل إقليمي لسوق أجهزة التصوير بالرنين المغناطيسي في أوروبا

- من المتوقع أن تكون أوروبا واحدة من أسرع أسواق أجهزة التصوير بالرنين المغناطيسي نموًا خلال الفترة المتوقعة، بمعدل نمو سنوي مركب متوقع يبلغ 7.6% من عام 2026 إلى عام 2033، مدفوعًا بارتفاع الإنفاق على الرعاية الصحية، وشيخوخة السكان، وتزايد الطلب على التصوير التشخيصي المتقدم في المستشفيات ومراكز التشخيص. وتدعم الاستثمارات المستمرة في البنية التحتية للرعاية الصحية، واستبدال أجهزة التصوير بالرنين المغناطيسي القديمة، والاعتماد المتزايد لأجهزة التصوير بالرنين المغناطيسي عالية المجال والمزودة بتقنيات الذكاء الاصطناعي، توسع السوق في جميع أنحاء المنطقة.

- تُسهم التطورات التكنولوجية، بما في ذلك أنظمة التصوير بالرنين المغناطيسي عالية المجال (3 تسلا وما فوق)، والتصوير المدعوم بالذكاء الاصطناعي، وأجهزة التصوير بالرنين المغناطيسي متعددة القنوات، في تسريع تبني هذه التقنيات في جميع أنحاء أوروبا. كما تُعزز برامج التمويل الحكومية، والأطر التنظيمية القوية التي تضمن معايير تشخيصية عالية، والتركيز المتزايد على الكشف المبكر عن الأمراض - لا سيما الأمراض العصبية والسرطانية وأمراض القلب والأوعية الدموية - النمو الإقليمي.

- بينما تتصدر المملكة المتحدة الحصة السوقية الإجمالية بفضل توفر أجهزة التصوير بالرنين المغناطيسي على نطاق واسع وارتفاع حجم عمليات المسح، تبرز ألمانيا كأسرع الدول نموًا نظرًا لتبنيها السريع للتكنولوجيا ونشاطها البحثي السريري القوي. وبشكل عام، تظل أوروبا مركزًا رئيسيًا لنشر أجهزة التصوير بالرنين المغناطيسي المتقدمة والابتكار فيها.

نظرة عامة على سوق أجهزة التصوير بالرنين المغناطيسي في المملكة المتحدة وأوروبا

هيمنت المملكة المتحدة على سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا، محققةً أعلى حصة من الإيرادات بنسبة 29.4% في عام 2025، مدعومةً بنظام رعاية صحية راسخ وانتشار واسع لأجهزة التصوير بالرنين المغناطيسي في مستشفيات هيئة الخدمات الصحية الوطنية ومراكز التشخيص الخاصة. ويُسهم تزايد حجم فحوصات التصوير بالرنين المغناطيسي، مدفوعًا بالطلب المتزايد على تشخيص الحالات العصبية والعضلية الهيكلية والأورام، في الاستخدام المستمر لأنظمة التصوير بالرنين المغناطيسي. كما يُسرّع التمويل الحكومي لتوسيع القدرات التشخيصية والبرامج المنظمة التي تهدف إلى تقليل تراكم فحوصات التصوير من استبدال أجهزة التصوير بالرنين المغناطيسي القديمة بأجهزة عالية المجال ومزودة بتقنيات الذكاء الاصطناعي. ويستمر التبني القوي لتقنيات التصوير المتقدمة والمشتريات المركزية داخل هيئة الخدمات الصحية الوطنية في تعزيز مكانة المملكة المتحدة الرائدة في سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا.

نظرة عامة على سوق أجهزة التصوير بالرنين المغناطيسي في ألمانيا وأوروبا

من المتوقع أن يكون سوق أجهزة التصوير بالرنين المغناطيسي في ألمانيا وأوروبا الأسرع نموًا في صناعة أجهزة التصوير بالرنين المغناطيسي في أوروبا، مسجلًا معدل نمو سنوي مركب قدره 7.9% خلال الفترة المتوقعة. ويعزى هذا النمو إلى ارتفاع الإنفاق على الرعاية الصحية، والتطورات التكنولوجية السريعة في أنظمة التصوير بالرنين المغناطيسي، وتزايد الطلب على التصوير التشخيصي عالي الجودة في المستشفيات ومراكز التشخيص المتخصصة. كما أن النظام البيئي القوي للبحوث السريرية في ألمانيا، والبنية التحتية المتنامية للمستشفيات، والتركيز على الكشف المبكر عن الأمراض، كلها عوامل تُسهم في تسريع اعتماد أجهزة التصوير بالرنين المغناطيسي عالية المجال، والمخصصة لتطبيقات محددة، والمتكاملة مع الذكاء الاصطناعي. بالإضافة إلى ذلك، فإن الطلب المتزايد على التصوير المتقدم في مجالات الأورام، والأعصاب، وأمراض القلب والأوعية الدموية، إلى جانب مبادرات الطب الدقيق، يدعم نمو السوق القوي في جميع أنحاء البلاد .

حصة سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا

تتصدر شركات راسخة صناعة أجهزة التصوير بالرنين المغناطيسي، ومنها:

- شركة جي إي للرعاية الصحية (الولايات المتحدة)

- شركة سيمنز هيلثينيرز (ألمانيا)

- شركة فيليبس للرعاية الصحية (هولندا)

- شركة كانون للأنظمة الطبية (اليابان)

- فوجي فيلم للرعاية الصحية (اليابان)

- شركة يونايتد إيميجينج للرعاية الصحية (الصين)

- شركة هيتاشي للرعاية الصحية (اليابان)

- إيزاوت إس بي إيه (إيطاليا)

- أنظمة نيوسوفت الطبية (الصين)

- شركة ميندراي الطبية الدولية (الصين)

- شركة شيمادزو (اليابان)

- شركة بروكر (الولايات المتحدة الأمريكية)

- شركة أسبكت للتصوير (إسرائيل)

- أنظمة تايم الطبية (هونغ كونغ)

- إمريس (كندا)

- أنظمة أولتك الطبية (الصين)

- شركة أورورا لتكنولوجيا التصوير (الولايات المتحدة الأمريكية)

- أنظمة باراميد الطبية (إيطاليا)

- شركة ستيرن ميد المحدودة (ألمانيا)

- شركة MR Solutions المحدودة (المملكة المتحدة)

آخر التطورات في سوق أجهزة التصوير بالرنين المغناطيسي في أوروبا

- في مارس 2021، أعلنت شركة GE Healthcare، الرائدة عالميًا في مجال التكنولوجيا الطبية، عن إطلاق نظام التصوير بالرنين المغناطيسي SIGNA Voyager AIR Edition، المصمم لتعزيز راحة المريض وكفاءة سير العمل. يشتمل النظام على ملفات AIR™ خفيفة الوزن، وأداء تدرج متقدم، وميزات أتمتة لتحسين جودة الصورة مع تقليل أوقات المسح، مما يدعم مجموعة واسعة من التطبيقات السريرية بما في ذلك طب الأعصاب وجراحة العظام والأورام.

- في يونيو 2022، قدمت شركة سيمنز هيلثينيرز، الرائدة عالميًا في مجال التصوير الطبي، جهاز التصوير بالرنين المغناطيسي MAGNETOM Free.Star 0.55T، الذي طُوّر لتحسين إمكانية الوصول إلى التصوير بالرنين المغناطيسي مع خفض تكاليف التركيب والتشغيل. يستخدم النظام مغناطيسًا خفيفًا يعمل بالهيليوم وتقنية موفرة للطاقة، مما يتيح استخدامه في المستشفيات الصغيرة والأسواق الناشئة مع الحفاظ على جودة الصورة التشخيصية.

- في نوفمبر 2022، أعلنت شركة كانون للأنظمة الطبية عن الإطلاق العالمي لنظام التصوير بالرنين المغناطيسي Vantage Galan 3T / Supreme Edition، الذي يتميز بتقنية التدرج المتقدمة وحلول سير العمل المدعومة بالذكاء الاصطناعي. صُمم النظام لتقديم صور عالية الدقة مع تقليل الضوضاء الصوتية وتقليل أوقات المسح، مما يحسن دقة التشخيص وتجربة المريض في مجال تصوير الجهاز العصبي والعضلي الهيكلي.

- في أبريل 2023، أعلنت شركة فيليبس للرعاية الصحية، وهي شركة رائدة في مجال حلول التصوير التشخيصي، عن توسيع نطاق منتجاتها من أجهزة التصوير بالرنين المغناطيسي BlueSeal الخالية من الهيليوم، مُسلطةً الضوء على الاستدامة والكفاءة التشغيلية. تُغني أنظمة التصوير بالرنين المغناطيسي BlueSeal عن الحاجة إلى إعادة تعبئة الهيليوم، وتتضمن تقنية SmartSpeed المدعومة بالذكاء الاصطناعي لتسريع أوقات المسح مع الحفاظ على جودة الصورة، مما يدعم المستشفيات في تقليل الأثر البيئي وتكاليف التشغيل.

- في نوفمبر 2023، كشفت شركة GE Healthcare عن تحسينات لمنصة التصوير بالرنين المغناطيسي SIGNA™ Hero 3.0T خلال مؤتمر RSNA 2023، حيث دمجت إعادة بناء الصور المدعومة بالذكاء الاصطناعي والأتمتة القائمة على التعلم العميق. تعمل هذه التحسينات على تحسين وضوح الصورة، وتقليل تشوهات الحركة، وتعزيز إنتاجية سير العمل، مما يتيح تشخيصًا أسرع في البيئات السريرية ذات الحجم الكبير.

- في مايو 2024، أعلنت شركة يونايتد إيميجينج هيلثكير عن تطورات جديدة في مجموعة أجهزة التصوير بالرنين المغناطيسي الخاصة بها خلال اجتماع الجمعية الدولية للرنين المغناطيسي في الطب (ISMRM) لعام 2024. وعرضت الشركة أنظمة تدرج فائقة الأداء وتقنيات تصوير أصلية مدعومة بالذكاء الاصطناعي تهدف إلى تحسين تصوير الحركة وتوسيع تطبيقات التصوير بالرنين المغناطيسي في طب الأعصاب وتصوير القلب والأوعية الدموية.

- في ديسمبر 2024، أطلقت شركة سيمنز هيلثينيرز منصة MAGNETOM Flow، وهي نظام تصوير بالرنين المغناطيسي من الجيل التالي بقوة 1.5 تسلا، مصمم لتحقيق كفاءة عالية واستدامة. يتميز النظام بتصميم ذي فتحة واسعة، وسير عمل تصوير مدعوم بالذكاء الاصطناعي، واستهلاك شبه معدوم للهيليوم، مما يتيح تحسين إنتاجية المرضى وتقليل الأثر البيئي لمقدمي الرعاية الصحية.

- في فبراير 2025، أعلنت شركة فيليبس للرعاية الصحية عن طرح تقنية التصوير بالرنين المغناطيسي SmartSpeed Precise ثنائية الذكاء الاصطناعي في جميع أجهزة التصوير بالرنين المغناطيسي الخاصة بها. يجمع هذا الابتكار بين إعادة بناء الصور المدعومة بالذكاء الاصطناعي وتسريع المسح لتقليل أوقات الفحص بشكل كبير مع تحسين وضوح الصورة، مما يدعم تحسين عملية اتخاذ القرارات السريرية وراحة المريض.

- في نوفمبر 2025، كشفت شركة فيليبس للرعاية الصحية النقاب عن جهاز BlueSeal Horizon، أول جهاز تصوير بالرنين المغناطيسي في العالم يعمل بتقنية 3.0 تسلا وخالٍ من الهيليوم، وذلك خلال مؤتمر RSNA 2025. يدمج النظام تقنيات الذكاء الاصطناعي المتقدمة، ومعاينة المسح في الوقت الفعلي، وأداءً محسّنًا للتدرج المغناطيسي، لتقديم صور عالية الدقة لتطبيقات معقدة مثل تشخيص أمراض القلب والأورام والأمراض العصبية، مما يعزز ريادة فيليبس في تكنولوجيا التصوير بالرنين المغناطيسي المستدامة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.