Europe Pet Food Ingredients Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

35.81 Billion

USD

63.72 Billion

2021

2029

USD

35.81 Billion

USD

63.72 Billion

2021

2029

| 2022 –2029 | |

| USD 35.81 Billion | |

| USD 63.72 Billion | |

| % | |

|

سوق مكونات أغذية الحيوانات الأليفة في أوروبا، حسب نوع المكون (اللحوم ومنتجاتها، الحبوب، الخضار والفواكه، الدهون، المواد المضافة)، الشكل (جاف، سائل)، نوع المنتج (أصلي، مخلوط)، الحيوان (كلب، قطة، سمك، طائر، أرنب، أخرى)، المصدر (حيواني، مشتقات نباتية، صناعي)، الطبيعة (عضوي، غير عضوي) - اتجاهات الصناعة والتوقعات حتى عام 2029.

تحليل وحجم سوق مكونات أغذية الحيوانات الأليفة في أوروبا

ستدفع معدلات تدجين الحيوانات الأليفة المتزايدة من قِبل الأسر ومُصنّعي الأغذية نموّ السوق. ووفقًا للاتحاد الأوروبي لأغذية الحيوانات الأليفة (FEDIAF)، بلغ عدد القطط والكلاب التي تدجنها الأسر حوالي 110 ملايين قطة و90 مليون كلب في عام 2020. ويمكن ربط الوتيرة السريعة للتغيرات في الاتجاهات المجتمعية وأنماط الحياة بتزايد عدد مُلّاك الحيوانات الأليفة. كما أدت مبادرات سلامة الغذاء المُتزايدة إلى زيادة الطلب على استخدام مكونات آمنة في وجبات الحيوانات الأليفة.

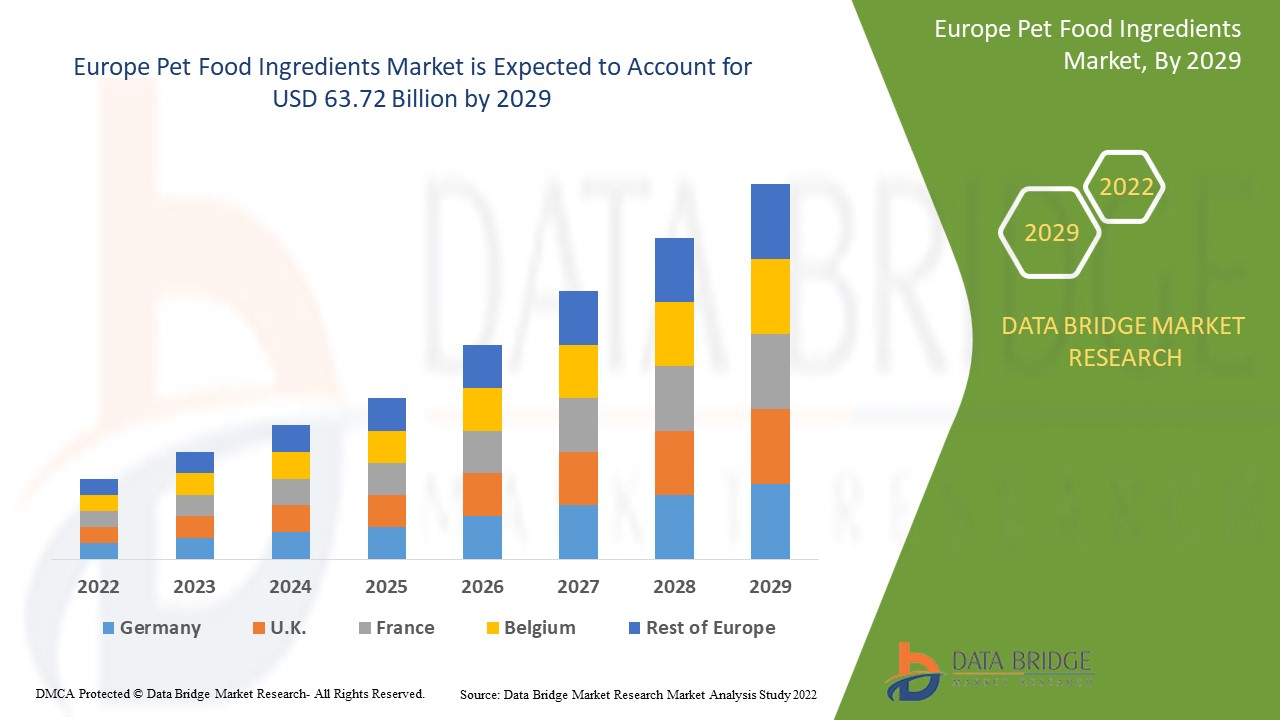

تشير تحليلات أبحاث سوق داتا بريدج إلى أن قيمة سوق مكونات أغذية الحيوانات الأليفة بلغت 35.81 مليار دولار أمريكي في عام 2021، ومن المتوقع أن تصل إلى 63.72 مليار دولار أمريكي بحلول عام 2029، مسجلةً معدل نمو سنوي مركب قدره 7.47% خلال الفترة المتوقعة من 2022 إلى 2029. بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية والجهات الفاعلة الرئيسية، تتضمن تقارير السوق التي أعدتها داتا بريدج أيضًا تحليلًا متعمقًا من الخبراء، وإنتاجًا وقدرة إنتاجية لكل شركة ممثلة جغرافيًا، وتخطيطات شبكات الموزعين والشركاء، وتحليلًا مفصلًا ومحدثًا لاتجاهات الأسعار، وتحليلًا لعجز سلسلة التوريد والطلب.

نطاق وتجزئة سوق مكونات أغذية الحيوانات الأليفة في أوروبا

|

مقياس التقرير |

تفاصيل |

|

فترة التنبؤ |

2022 - 2029 |

|

سنة الأساس |

2021 |

|

السنوات التاريخية |

2020 (قابلة للتخصيص من 2014 إلى 2019) |

|

الوحدات الكمية |

الإيرادات بالمليارات من الدولارات الأمريكية، والحجم بالوحدات، والتسعير بالدولار الأمريكي |

|

القطاعات المغطاة |

نوع المكون (اللحوم ومنتجاتها، الحبوب، الخضراوات والفواكه، الدهون، الإضافات)، الشكل (جاف، سائل)، نوع المنتج (أصلي، مخلوط)، الحيوان (كلب، قطة، سمك، طائر، أرنب، أخرى)، المصدر (مشتق من الحيوانات، مشتقات نباتية، صناعي)، الطبيعة (عضوي، غير عضوي) |

|

الدول المغطاة |

هولندا، سويسرا، بلجيكا، روسيا، إيطاليا، إسبانيا، تركيا، بقية دول أوروبا في أوروبا |

|

الجهات الفاعلة في السوق المغطاة |

ADM (الولايات المتحدة)، DuPont (الولايات المتحدة)، Barentz (هولندا)، The Peterson Company (الولايات المتحدة)، BASF SE (ألمانيا)، DSM (هولندا)، Ingredion (الولايات المتحدة)، Cargill, Incorporated (الولايات المتحدة)، Kerry Group plc (أيرلندا)، The Scoular Company (الولايات المتحدة)، Balchem Inc. (الولايات المتحدة)، Roquette Frères (فرنسا)، Darling Ingredients (الولايات المتحدة)، Omega Protein (الولايات المتحدة)، Tate & Lyle (المملكة المتحدة)، Chr. Hansen Holding A/S (الدنمارك)، American Dehydrated Foods (ADF®) (الولايات المتحدة)، APS Phoenix LLC (الولايات المتحدة)، BIORIGIN APS (الولايات المتحدة)، LaBudde Group Inc. (الولايات المتحدة) |

|

فرص السوق |

|

تعريف السوق

تُضاف مكونات طعام الحيوانات الأليفة إلى وجباتها لتعزيز محتواها الغذائي وتمكينها من تلبية احتياجاتها الغذائية اليومية. فهي تدعم نمو الحيوانات، وتوفر مصدرًا غنيًا بالفيتامينات والمعادن ، وتعزز معايير السلامة لضمان جودة آمنة.

ديناميكيات سوق مكونات أغذية الحيوانات الأليفة

يتناول هذا القسم فهم محركات السوق، ومزاياه، وفرصه، ومعوقاته، وتحدياته. ويُناقش كل ذلك بالتفصيل على النحو التالي:

السائقين

- ارتفاع عدد الحيوانات الأليفة والإنفاق عليها

تزايد أعداد الحيوانات الأليفة والإنفاق عليها في المنطقة. وقد سُجِّل هذا النمو من خلال زيادة إنفاق مُلّاك الحيوانات الأليفة. على سبيل المثال، وفقًا لـ APPA، ارتفعت نفقات الحيوانات الأليفة من 53.3 مليار دولار أمريكي في عام 2012 إلى 123.6 مليار دولار أمريكي. وبالتالي، فإن ارتفاع الإنفاق على أغذية الحيوانات الأليفة وتزايد تدجينها في المنطقة وحول العالم هما العاملان الدافعان لنمو السوق خلال الفترة المتوقعة.

- تغيير نمط الحياة والاتجاهات

سيُعزز التوسع الحضري المتزايد وزيادة الدخل المتاح نمو السوق. كما أن زيادة استثمارات البنية التحتية والاستخدام المتزايد للمحتويات المُحسّنة لتقديم محتوى غنيّ الجودة من وجبات الحيوانات الأليفة عززا معدل نمو سوق مكونات أغذية الحيوانات الأليفة. علاوة على ذلك، يُسهم تنامي الوعي الصحي لدى مُلّاك الحيوانات الأليفة في تعزيز نمو السوق. كما تُساهم الابتكارات المتزايدة في الخيارات المباشرة في أوروبا في نمو السوق خلال الفترة المتوقعة.

فرص

- زيادة في اللوائح والمعايير

سيعزز العدد المتزايد من اللوائح والمعايير فرصًا سوقية جديدة لمعدل نمو السوق. على سبيل المثال، ينص القانون الفيدرالي للغذاء والدواء ومستحضرات التجميل لعام ١٩٣٨ على أن الأغذية الحيوانية يجب أن تكون آمنة وفعالة، وأن تحتوي على نسبة عالية من الفيتامينات والمعادن، وأن تُصنع في ظروف صحية. كما وضع قانون تحديث سلامة الأغذية (FSMA) إرشادات تتعلق بإصدار الشهادات وتعقيم ووضع العلامات على المنتجات الغذائية. علاوة على ذلك، سيشكل تزايد التعاون الاستراتيجي وظهور أسواق جديدة دافعًا قويًا، وسيعزز فرصًا واعدة لمعدل نمو السوق.

القيود/التحديات

- عدم وجود إجراءات موحدة

قد تؤثر اللوائح المتعلقة بالتوصيل الآمن للمحتوى الغذائي للحيوانات، مثل هذه، بشكل كبير على إمدادات وتكلفة ومبيعات وجبات الحيوانات الأليفة على المدى الطويل. ويمكن أن يؤثر غياب هيكل موحد على مبيعات المنتجات في منطقة معينة. ومن المتوقع أن تُشكل هذه العوامل تهديدًا لنمو السوق خلال فترة التوقعات.

- تكاليف رأس المال والاستثمارات المرتفعة

ستُعيق زيادة الاستثمارات الرأسمالية في الإنتاج والتصنيع معدل نمو السوق. كما أن ارتفاع تكلفة المعدات المُستخدمة في الإنتاج والتصنيع يُمثل عاملًا بالغ الأهمية يُعيق السوق ويُعيق نموه.

يقدم تقرير سوق مكونات أغذية الحيوانات الأليفة هذا تفاصيل عن أحدث التطورات، واللوائح التجارية، وتحليل الاستيراد والتصدير، وتحليل الإنتاج، وتحسين سلسلة القيمة، وحصة السوق، وتأثير الجهات الفاعلة في السوق المحلية والمحلية، ويحلل الفرص من حيث مصادر الإيرادات الناشئة، والتغييرات في لوائح السوق، وتحليل النمو الاستراتيجي للسوق، وحجم السوق، ونمو فئات السوق، ومجالات التطبيق والهيمنة، وموافقات المنتجات، وإطلاق المنتجات، والتوسعات الجغرافية، والابتكارات التكنولوجية في السوق. لمزيد من المعلومات حول سوق مكونات أغذية الحيوانات الأليفة، تواصل مع شركة داتا بريدج لأبحاث السوق للحصول على موجز تحليلي، وسيساعدك فريقنا في اتخاذ قرار مدروس لتحقيق نمو السوق.

تأثير وسيناريو السوق الحالي لنقص المواد الخام وتأخير الشحن

تقدم داتا بريدج لأبحاث السوق تحليلاً دقيقاً للسوق، وتقدم معلوماتٍ آخذةً في الاعتبار تأثير نقص المواد الخام وتأخير الشحن وبيئة السوق الحالية. وينعكس ذلك في تقييم الإمكانيات الاستراتيجية، ووضع خطط عمل فعّالة، ومساعدة الشركات على اتخاذ القرارات المهمة.

بالإضافة إلى التقرير القياسي، فإننا نقدم أيضًا تحليلًا متعمقًا لمستوى المشتريات من تأخيرات الشحن المتوقعة، ورسم خريطة الموزع حسب المنطقة، وتحليل السلع، وتحليل الإنتاج، واتجاهات رسم خرائط الأسعار، والتوريد، وتحليل أداء الفئة، وحلول إدارة مخاطر سلسلة التوريد، والتحليل المتقدم، وخدمات أخرى للمشتريات والدعم الاستراتيجي.

تأثير كوفيد-19 على سوق مكونات أغذية الحيوانات الأليفة

أثّرت جائحة كوفيد-19 بشدة على سلسلة توريد أغذية الحيوانات الأليفة في أوروبا. وأثرت الجائحة على المنطقة نتيجةً لاضطرابات الإنتاج والمعالجة وسلاسل التوريد. كما أثر انخفاض معدل الاستثمار على السوق. ومع ذلك، لوحظ ارتفاع في الطلب على أغذية الحيوانات الأليفة بين مستهلكي أغذية الحيوانات الأليفة الأوروبيين. فعلى سبيل المثال، في عام 2020، سجلت شركة زوو بلس الألمانية ارتفاعًا في المبيعات بنسبة 21% مقارنةً بعام 2019، نتيجةً لزيادة الطلب من العملاء الحاليين واستمرار تدفق العملاء الجدد. ومن المتوقع أن يتوسع السوق بفضل رفع القيود وزيادة الطلب على أغذية الحيوانات الأليفة في المنطقة وحول العالم.

التأثير المتوقع للتباطؤ الاقتصادي على تسعير المنتجات وتوافرها

مع تباطؤ النشاط الاقتصادي، تبدأ الصناعات في المعاناة. تُؤخذ الآثار المتوقعة للانكماش الاقتصادي على أسعار المنتجات وإمكانية الوصول إليها في الاعتبار في تقارير تحليلات السوق وخدمات المعلومات التي تقدمها DBMR. بفضل هذا، يمكن لعملائنا عادةً أن يكونوا متقدمين بخطوة على منافسيهم، وأن يتوقعوا مبيعاتهم وإيراداتهم، وأن يُقدروا نفقاتهم المتعلقة بالأرباح والخسائر.

التطورات الأخيرة

- في عام ٢٠٢٢، أعلنت شركة باسف إس إي عن خططها لتوسيع مصنعها لتركيب فيتامين أ لتحسين تغذية الحيوانات. ومن خلال هذا التوسع، تعتزم الشركة تعزيز مكانتها السوقية بين أبرز الشركات.

- في عام 2022، أطلقت شركة كارغيل مجموعة جديدة من وجبات المنتجات الثانوية المخصصة للحيوانات الأليفة على وجه التحديد من خلال تقديم مكافآت حيوانية مثل القصبة الهوائية والعظام والأضلاع واللحوم المجففة وغيرها.

نطاق سوق مكونات أغذية الحيوانات الأليفة في أوروبا

يُقسّم سوق مكونات أغذية الحيوانات الأليفة بناءً على نوع المكون، والشكل، ونوع المنتج، والنوع الحيواني، والمصدر، والطبيعة. سيساعدك نمو هذه القطاعات على تحليل القطاعات ذات النمو المحدود في هذه الصناعات، ويزود المستخدمين بنظرة عامة قيّمة على السوق ورؤى ثاقبة تُساعدهم على اتخاذ قرارات استراتيجية لتحديد تطبيقات السوق الرئيسية.

نوع المكون

- اللحوم ومنتجات اللحوم

- لحم منزوع العظم

- وجبة اللحوم

- وجبة المنتج الثانوي

- ملخص الحيوان

- الحبوب

- الذرة ودقيق الذرة

- القمح ودقيق القمح

- الشعير

- أرز

- الخضار والفواكه

- الفواكه

- البطاطس

- الجزر

- فول الصويا ووجبة فول الصويا

- بازلاء

- الدهون

- زيت السمك

- شحم الخنزير

- الشحم

- زيت نباتي

- دهن الدواجن

- المواد المضافة

- الفيتامينات والمعادن

- الإنزيمات

- إضافات أخرى

استمارة

- جاف

- سائل

نوع المنتج

- إبداعي

- مختلط

حيوان

- كلب

- قطة

- سمكة

- طائر

- أرنب

- آحرون

مصدر

- قائم على الحيوانات

- المشتقات النباتية

- اصطناعي

طبيعة

- عضوي

- غير عضوي

تحليل/رؤى إقليمية لسوق مكونات أغذية الحيوانات الأليفة

يتم تحليل سوق مكونات أغذية الحيوانات الأليفة وتوفير رؤى حجم السوق والاتجاهات حسب نوع المكون والشكل ونوع المنتج والحيوان والمصدر والطبيعة كما هو مذكور أعلاه.

الدول التي يغطيها تقرير سوق مكونات أغذية الحيوانات الأليفة هي هولندا وسويسرا وبلجيكا وروسيا وإيطاليا وإسبانيا وتركيا وبقية دول أوروبا في أوروبا.

تهيمن فرنسا على سوق مكونات أغذية الحيوانات الأليفة بسبب التبني المتزايد للحيوانات الأليفة إلى جانب الطلب المتزايد على أغذية الحيوانات الأليفة/وجباتها داخل المنطقة.

ومن المتوقع أن تشهد ألمانيا نمواً من عام 2022 إلى عام 2029 بسبب الانتشار المتزايد للشركات المصنعة في المنطقة.

يقدم قسم البلدان في التقرير أيضًا العوامل المؤثرة على السوق الفردية والتغيرات في لوائح السوق التي تؤثر على اتجاهات السوق الحالية والمستقبلية. وتُستخدم بيانات مثل تحليل سلسلة القيمة النهائية والنهائية، والاتجاهات الفنية، وتحليل قوى بورتر الخمس، ودراسات الحالة، كمؤشرات للتنبؤ بسيناريو السوق لكل دولة على حدة. كما يُؤخذ في الاعتبار وجود العلامات التجارية العالمية وتوافرها والتحديات التي تواجهها بسبب المنافسة الكبيرة أو النادرة من العلامات التجارية المحلية والمحلية، وتأثير التعريفات الجمركية المحلية وطرق التجارة، عند تقديم تحليل تنبؤي لبيانات الدولة.

تحليل المشهد التنافسي وحصة سوق مكونات أغذية الحيوانات الأليفة

يقدم المشهد التنافسي لسوق مكونات أغذية الحيوانات الأليفة تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق البيانات المذكورة أعلاه فقط بتركيز الشركات على سوق مكونات أغذية الحيوانات الأليفة.

بعض اللاعبين الرئيسيين العاملين في سوق مكونات أغذية الحيوانات الأليفة هم:

- ADM (الولايات المتحدة)

- دوبونت (الولايات المتحدة)

- بارنتس (هولندا)

- شركة بيترسون (الولايات المتحدة)

- شركة باسف إس إي (ألمانيا)

- DSM (هولندا)

- إنجريديون. (الولايات المتحدة)

- شركة كارغيل، المحدودة. (الولايات المتحدة)

- مجموعة كيري بي إل سي (أيرلندا)

- شركة سكولار (الولايات المتحدة)

- شركة بالكيم (الولايات المتحدة)

- روكيت فرير (فرنسا)

- مكونات دارلينج (الولايات المتحدة)

- بروتين أوميجا (الولايات المتحدة)

- تيت آند لايل (المملكة المتحدة)

- شركة كريس هانسن القابضة (الدنمارك)

- الأطعمة المجففة الأمريكية (ADF®) (الولايات المتحدة)

- شركة APS Phoenix LLC (الولايات المتحدة)

- BIORIGIN APS (الولايات المتحدة)

- مجموعة لابود المحدودة (الولايات المتحدة)

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق مكونات أغذية الحيوانات الأليفة في أوروبا

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 أهم النقاط المستفادة

2.2 حجم سوق مكونات أغذية الحيوانات الأليفة في أوروبا

2.2.1 شبكة تحديد مواقع البائعين

2.2.2 منحنى خط حياة التكنولوجيا

2.2.3 دليل السوق

2.2.4 شبكة تحديد موقع الشركة

2.2.5 تحليل حصة الشركة في السوق

2.2.6 النمذجة متعددة المتغيرات

2.2.7 متغيرات جانب العرض والطلب

2.2.8 التحليل من الأعلى إلى الأسفل

2.2.9 معايير القياس

2.2.10 تحليل حصة البائع

2.2.11 نقاط البيانات من المقابلات الأولية الرئيسية

2.2.12 نقاط البيانات من قواعد البيانات الثانوية الرئيسية

2.3 سوق مكونات أغذية الحيوانات الأليفة في أوروبا: لمحة بحثية

2.4 الافتراضات

3 نظرة عامة على السوق

3.1 السائقين

3.2 القيود

3.3 الفرص

3.4 التحديات

4 الملخص التنفيذي

5 رؤى مميزة

5.1 تحليل سلسلة القيمة

5.2 تحليل سلسلة التوريد

5.3 تحليل الاستيراد والتصدير

5.4 تحليل القوى الخمس لبورتر

5.4.1 قوة مساومة الموردين

5.4.2 قوة مساومة المشترين/المستهلكين

5.4.3 تهديد الوافدين الجدد

5.4.4 تهديد المنتجات البديلة

5.4.5 شدة التنافس

5.5 تحليل مصادر المواد الخام

5.6 نظرة عامة على الابتكارات التكنولوجية

5.7 اتجاهات الصناعة والتوقعات المستقبلية

5.8 استراتيجيات النمو التي يتبناها اللاعبون الرئيسيون في السوق

5.9 العوامل المؤثرة على قرار الشراء للمستخدمين النهائيين

6 تأثير التباطؤ الاقتصادي على السوق

6.1 التأثير على السعر

6.2 التأثير على سلسلة التوريد

6.3 التأثير على الشحنة

6.4 التأثير على القرارات الاستراتيجية للشركة

7 الإطار التنظيمي والمبادئ التوجيهية

8 تحليل التسعير

9 القدرة الإنتاجية للمصانع الرئيسية

سوق مكونات أغذية الحيوانات الأليفة في أوروبا، حسب نوع المكون، 2018-2032 (مليون دولار أمريكي) (كيلو طن)

10.1 نظرة عامة

10.2 حمض أميني

10.2.1 الأحماض الأمينية، حسب النوع

10.2.1.1. لايسين

10.2.1.2. الميثيونين

10.2.1.3. ثريونين

10.2.1.4. التربتوفان

10.2.1.5. آخرون

10.3 البروتين

10.4 فيتامينات

10.4.1 الفيتامينات، حسب النوع

10.4.1.1. قابل للذوبان في الدهون

10.4.1.1.1. قابل للذوبان في الدهون، حسب النوع

10.4.1.1.1.1 فيتامين أ

10.4.1.1.1.2 فيتامين هـ

10.4.1.1.1.3 فيتامين د

10.4.1.1.1.4 فيتامين ك

10.4.1.2. قابل للذوبان في الماء

10.4.1.2.1. قابل للذوبان في الماء، حسب النوع

10.4.1.2.1.1 فيتامين سي

10.4.1.2.1.2 مركب فيتامين ب

10.5 المعادن

10.5.1 المعادن، حسب النوع

10.5.1.1. الكالسيوم

10.5.1.2. الزنك

10.5.1.3. الجليسينات

10.5.1.4. الحديد

10.5.1.5. النحاس

10.5.1.6. المنغنيز

10.5.1.7. اليود

10.5.1.8. السيلينيوم

10.5.1.9. آخرون

10.6 مُحمِّضات الأعلاف

10.6.1 مُحمِّضات الأعلاف، حسب النوع

10.6.1.1. الفورمالديهايد

10.6.1.2. حمض البروبيونيك

10.6.1.3. حمض الستريك

10.6.1.4. حمض الماليك

10.6.1.5. حمض اللاكتيك

10.6.1.6. حمض السوربيك

10.6.1.7. آخرون

10.7 إنزيمات

10.7.1 الإنزيمات، حسب النوع

10.7.1.1. فيتاز

10.7.1.2. البروتياز

10.7.1.3. الأميليز

10.7.1.4. السليولاز

10.7.1.5. ماناس

10.7.1.6. الجلوكوزاناز

10.7.1.7. زيلاناز

10.7.1.8. آخرون

10.8 ليبيدات/أوميغا

10.9 مزيلات السموم الفطرية

10.9.1 مزيلات سموم الميكوتوكسين، حسب النوع

10.9.1.1. المجلدات

10.9.1.2. المُعدِّلات

10.1 البروبيوتيك

10.10.1 البروبيوتيك، حسب النوع

10.10.1.1. العصيات اللبنية

10.10.1.2. العقدية الحرارية

10.10.1.3. بكتيريا البيفيدوباكتيريا

10.10.1.4. الخميرة

10.10.1.5. آخرون

10.11 نباتي

10.11.1 نباتي، حسب النوع

10.11.1.1. الزيوت العطرية

10.11.1.2. الأعشاب والتوابل

10.11.1.3. راتنجات الزيت

10.11.1.4. آخرون

10.12 الكاروتينات

10.12.1 الكاروتينات، حسب النوع

10.12.1.1. أستازانتين

10.12.1.2. كانثاكسانثين

10.12.1.3. اللوتين

10.12.1.4. بيتا كاروتين

10.13 المواد الحافظة

10.13.1 المواد الحافظة، حسب النوع

10.13.1.1. اصطناعي

10.13.1.1.1. اصطناعي، حسب النوع

10.13.1.1.1.1 ثوكسيكوين

10.13.1.1.1.2 بيوتيل هيدروكسي أنيسول (BHA)

10.13.1.1.1.3 بيوتيل هيدروكسي تولوين (BHT)

10.13.1.1.1.4 بروبيلين جليكول

10.13.1.1.1.5 بروبيل جالات

10.13.1.1.1.6 آخرون

10.13.1.2. طبيعي

10.13.1.2.1. طبيعي، حسب النوع

10.13.1.2.1.1 توكوفيرول

10.13.1.2.1.2 أسكوربات

10.13.1.2.1.3 آخرون

10.14 آخرون

١١ سوق مكونات أغذية الحيوانات الأليفة في أوروبا، حسب نوع الحيوان الأليف، ٢٠١٨-٢٠٣٢ (مليون دولار أمريكي)

11.1 نظرة عامة

11.2 الكلاب

11.3 كات

11.4 الطيور

11.5 أكوا

11.6 أرنب

11.7 آخرون

١٢ سوق مكونات أغذية الحيوانات الأليفة في أوروبا، حسب المصدر، ٢٠١٨-٢٠٣٢ (مليون دولار أمريكي)

12.1 نظرة عامة

12.2 على أساس الحيوانات

12.2.1 على أساس الحيوان، حسب النوع

12.2.1.1. دقيق اللحوم

12.2.1.2. هضم الحيوانات

12.2.1.3. أساس الحليب

12.2.1.4. آخرون

12.3 نباتي

12.3.1 نباتي، حسب النوع

12.3.1.1. الحبوب

12.3.1.1.1. الحبوب، حسب النوع

12.3.1.1.1.1 القمح

12.3.1.1.1.2 الأرز

12.3.1.1.1.3 البازلاء

12.3.1.1.1.4 العدس

12.3.1.1.1.5 الذرة

12.3.1.1.1.6 الذرة الرفيعة

12.3.1.1.1.7 الشعير

12.3.1.1.1.8 الجاودار

12.3.1.1.1.9 تريتيكالي

12.3.1.1.1.10 الشوفان

12.3.1.1.1.11 آخرون

12.3.1.2. البذور الزيتية

12.3.1.2.1. البذور الزيتية، حسب النوع

12.3.1.2.1.1 عباد الشمس

12.3.1.2.1.2 زيت بذور الكتان

12.3.1.2.1.3 فول الصويا

12.3.1.2.1.4 آخرون

12.3.1.3. الخضراوات

12.3.1.3.1. الخضراوات، حسب النوع

12.3.1.3.1.1 السبانخ

12.3.1.3.1.2 البروكلي

12.3.1.3.1.3 البطاطا الحلوة

12.3.1.3.1.4 البطاطس

12.3.1.3.1.5 آخرون

12.3.1.4. الفواكه والمكسرات

12.3.1.5. آخرون

12.4 خميرة

12.5 آخرون

13 سوق مكونات أغذية الحيوانات الأليفة في أوروبا، حسب نوع أغذية الحيوانات الأليفة، 2018-2032 (مليون دولار أمريكي)

13.1 نظرة عامة

13.2 مسحوق/طعام جاف

13.2.1 الأطعمة المسحوقة/الجافة، حسب النوع

13.2.1.1. المكعبات

13.2.1.2. مسحوق

13.2.1.3. رقائق

13.2.1.4. كيبل

13.2.1.5. حبيبات

13.2.1.6. آخرون

13.3 الأطعمة السائلة

13.3.1 الأطعمة السائلة، حسب النوع

13.3.1.1. الطعام الرطب

13.3.1.2. آخرون

سوق مكونات أغذية الحيوانات الأليفة في أوروبا، حسب طريقة التسليم، 2018-2032 (مليون دولار أمريكي)

14.1 نظرة عامة

14.2 المنتجات العادية

14.3 الخلطات المسبقة

14.4 مساحيق فموية

14.5 المحاليل الفموية

14.6 الحقن

14.7 آخرون

سوق مكونات أغذية الحيوانات الأليفة في أوروبا، حسب نوع المنتج، 2018-2032 (مليون دولار أمريكي)

15.1 نظرة عامة

15.2 مخلوط

15.3 الأصلي

16 سوق مكونات أغذية الحيوانات الأليفة في أوروبا، حسب الفئة، 2018-2032 (مليون دولار أمريكي)

16.1 نظرة عامة

16.2 عضوي

16.3 غير عضوي/تقليدي

سوق مكونات أغذية الحيوانات الأليفة في أوروبا، حسب التغليف، 2018-2032 (مليون دولار أمريكي)

17.1 نظرة عامة

17.2 كان

17.3 الصناديق والكرتون

17.4 كيسًا

17.5 زجاجة

17.6 أنابيب

سوق مكونات أغذية الحيوانات الأليفة في أوروبا، حسب قنوات التوزيع، 2018-2032 (مليون دولار أمريكي)

18.1 نظرة عامة

18.2 B2B

18.2.1 B2B، حسب النوع

18.2.1.1. عبر الإنترنت

18.2.1.2. تجار الجملة

18.2.1.3. آخرون

18.3 B2C

18.3.1 B2C، حسب النوع

18.3.1.1. التجارة الإلكترونية/عبر الإنترنت

18.3.1.2. محلات السوبر ماركت/الهايبر ماركت

18.3.1.3. متاجر التجزئة

18.3.1.4. محلات البقالة

18.3.1.5. المتاجر المتخصصة

18.3.1.6. آخرون

سوق مكونات أغذية الحيوانات الأليفة في أوروبا، حسب المستخدم النهائي، 2018-2032 (مليون دولار أمريكي)

19.1 نظرة عامة

19.2 الأسرة

19.3 متاجر الحيوانات الأليفة

سوق مكونات أغذية الحيوانات الأليفة في أوروبا، حسب البلد، 2018-2032 (مليون دولار أمريكي)

سوق مكونات أغذية الحيوانات الأليفة في أوروبا، (جميع التقسيمات المذكورة أعلاه مُمثلة في هذا الفصل حسب البلد)

20.1 أوروبا

20.1.1 ألمانيا

20.1.2 المملكة المتحدة

20.1.3 إيطاليا

20.1.4 فرنسا

20.1.5 إسبانيا

20.1.6 سويسرا

20.1.7 روسيا

20.1.8 تركيا

20.1.9 بلجيكا

20.1.10 هولندا

20.1.11 سويسرا

20.1.12 الدنمارك

20.1.13 النرويج

20.1.14 فنلندا

20.1.15 السويد

20.1.16 بقية أوروبا

21 سوق مكونات أغذية الحيوانات الأليفة في أوروبا، مشهد الشركة

21.1 تحليل أسهم الشركة: أوروبا

21.2 عمليات الدمج والاستحواذ

21.3 تطوير المنتجات الجديدة والموافقات عليها

21.4 التوسعات والشراكات

21.5 التغييرات التنظيمية

22 سوق مكونات أغذية الحيوانات الأليفة في أوروبا، تحليل SWOT وDBMR

23 سوق مكونات أغذية الحيوانات الأليفة في أوروبا، نبذة عن الشركة

23.1 المكونات المدمجة

23.1.1 نظرة عامة على الشركة

23.1.2 تحليل الإيرادات

23.1.3 محفظة المنتجات

23.1.4 التواجد الجغرافي

23.1.5 التطورات الأخيرة

23.2 أدم

23.2.1 نظرة عامة على الشركة

23.2.2 تحليل الإيرادات

23.2.3 محفظة المنتجات

23.2.4 التواجد الجغرافي

23.2.5 التطورات الأخيرة

23.3 شركة كارغيل، المساهمة

23.3.1 نظرة عامة على الشركة

23.3.2 تحليل الإيرادات

23.3.3 محفظة المنتجات

23.3.4 التواجد الجغرافي

23.3.5 التطورات الأخيرة

23.4 DSM

23.4.1 نظرة عامة على الشركة

23.4.2 تحليل الإيرادات

23.4.3 محفظة المنتجات

23.4.4 التواجد الجغرافي

23.4.5 التطورات الأخيرة

23.5 دوبونت

23.5.1 نظرة عامة على الشركة

23.5.2 تحليل الإيرادات

23.5.3 محفظة المنتجات

23.5.4 التواجد الجغرافي

23.5.5 التطورات الأخيرة

23.6 باسف اس اي

23.6.1 نظرة عامة على الشركة

23.6.2 تحليل الإيرادات

23.6.3 محفظة المنتجات

23.6.4 التواجد الجغرافي

23.6.5 التطورات الأخيرة

23.7 شركة بالكيم

23.7.1 نظرة عامة على الشركة

23.7.2 تحليل الإيرادات

23.7.3 محفظة المنتجات

23.7.4 التواجد الجغرافي

23.7.5 التطورات الأخيرة

23.8 بارينتز

23.8.1 نظرة عامة على الشركة

23.8.2 تحليل الإيرادات

23.8.3 محفظة المنتجات

23.8.4 التواجد الجغرافي

23.8.5 التطورات الأخيرة

23.9 مكونات دارلينج المحدودة

23.9.1 نظرة عامة على الشركة

23.9.2 تحليل الإيرادات

23.9.3 محفظة المنتجات

23.9.4 التواجد الجغرافي

23.9.5 التطورات الأخيرة

23.1 مجموعة كيري بي إل سي

23.10.1 نظرة عامة على الشركة

23.10.2 تحليل الإيرادات

23.10.3 محفظة المنتجات

23.10.4 التواجد الجغرافي

23.10.5 التطورات الأخيرة

23.11 شركة أوميجا بروتين

23.11.1 نظرة عامة على الشركة

23.11.2 تحليل الإيرادات

23.11.3 محفظة المنتجات

23.11.4 التواجد الجغرافي

23.11.5 التطورات الأخيرة

23.12 روكيت فريير

23.12.1 نظرة عامة على الشركة

23.12.2 تحليل الإيرادات

23.12.3 محفظة المنتجات

23.12.4 التواجد الجغرافي

23.12.5 التطورات الأخيرة

23.13 تيت ولايل

23.13.1 نظرة عامة على الشركة

23.13.2 تحليل الإيرادات

23.13.3 محفظة المنتجات

23.13.4 التواجد الجغرافي

23.13.5 التطورات الأخيرة

23.14 شركة بيترسون

23.14.1 نظرة عامة على الشركة

23.14.2 تحليل الإيرادات

23.14.3 محفظة المنتجات

23.14.4 التواجد الجغرافي

23.14.5 التطورات الأخيرة

23.15 شركة سكولار

23.15.1 نظرة عامة على الشركة

23.15.2 تحليل الإيرادات

23.15.3 محفظة المنتجات

23.15.4 التواجد الجغرافي

23.15.5 التطورات الأخيرة

23.16 شركة كيمين للصناعات

23.16.1 نظرة عامة على الشركة

23.16.2 تحليل الإيرادات

23.16.3 محفظة المنتجات

23.16.4 التواجد الجغرافي

23.16.5 التطورات الأخيرة

24 تقارير ذات صلة

25 الخاتمة

26 استبيان

27 حول أبحاث سوق جسر البيانات

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.