Europe Pharmaceutical Solvent Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.38 Billion

USD

2.08 Billion

2024

2032

USD

1.38 Billion

USD

2.08 Billion

2024

2032

| 2025 –2032 | |

| USD 1.38 Billion | |

| USD 2.08 Billion | |

| % | |

|

تجزئة سوق المذيبات الدوائية في أوروبا، حسب المنتج (الكحول، الهيدروكربونات العطرية، الكيتونات، الإيثرات، الأمينات، الإسترات، المذيبات المكلورة وغيرها)، التطبيق (الصناعات الدوائية، مختبرات الأبحاث، الصناعات الكيميائية وغيرها)، الدولة (ألمانيا المملكة المتحدة فرنسا إيطاليا إسبانيا روسيا هولندا سويسرا بلجيكا تركيا الدنمارك السويد النرويج بولندا فنلندا، وبقية دول أوروبا) - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق المذيبات الصيدلانية

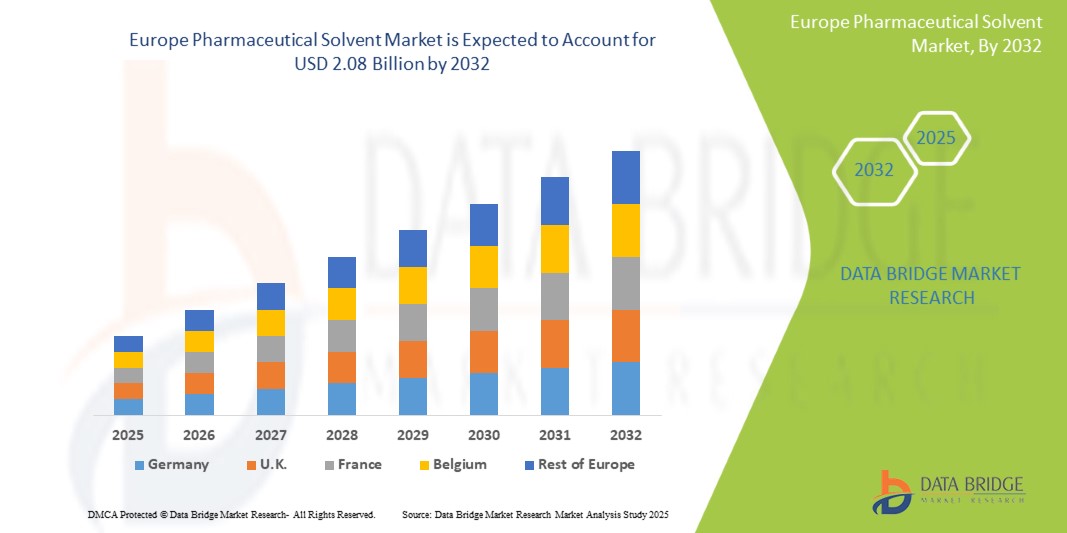

- تم تقييم حجم سوق المذيبات الصيدلانية في أوروبا بـ 1.38 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 2.08 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 5.3٪ خلال الفترة المتوقعة

- ويعود هذا النمو إلى عوامل مثل شيخوخة السكان، وزيادة انتشار أمراض العيون، والتقدم في تكنولوجيا طب العيون.

تحليل سوق المذيبات الصيدلانية

- تُعد المذيبات الصيدلانية مكونات أساسية تستخدم في تركيب الأدوية وتصنيعها، حيث تلعب دورًا حيويًا في إذابة المكونات النشطة وتسهيل التفاعلات الكيميائية أثناء إنتاج الأدوية المختلفة.

- يتزايد الطلب على المذيبات الصيدلانية بشكل كبير بسبب الانتشار المتزايد للأمراض المزمنة، وارتفاع إنتاج الأدوية، والتقدم في تكنولوجيات تطوير الأدوية.

- من المتوقع أن تهيمن سويسرا على سوق المذيبات الصيدلانية بفضل بنيتها التحتية المتقدمة في مجال الرعاية الصحية وقاعدة تصنيع الأدوية القوية والطلب المتزايد على تركيبات الأدوية عالية الجودة.

- ومن المتوقع أيضًا أن تصبح سويسرا أسرع منطقة نموًا في سوق المذيبات الصيدلانية خلال الفترة المتوقعة، مدفوعة بالوعي المتزايد بجودة الرعاية الصحية والاستثمارات المستمرة في البحث والتطوير.

- من المتوقع أن يهيمن قطاع الكحول على السوق بحصة تبلغ 29.59%، بفضل استخدامه الواسع في عمليات تصنيع الأدوية واستخلاصها وتنقيتها. إن قدرته العالية على الذوبان، وتوافقه مع مختلف المكونات الصيدلانية الفعالة (APIs)، وقبوله التنظيمي، تجعله الخيار المفضل في صناعة الأدوية.

نطاق التقرير وتجزئة سوق المذيبات الصيدلانية

|

صفات |

رؤى رئيسية حول سوق المذيبات الصيدلانية |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research أيضًا تحليل الاستيراد والتصدير، ونظرة عامة على القدرة الإنتاجية، وتحليل استهلاك الإنتاج، وتحليل اتجاه الأسعار، وسيناريو تغير المناخ، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل بورتر، والإطار التنظيمي. |

اتجاهات سوق المذيبات الصيدلانية

"التركيز المتزايد على المذيبات الخضراء والمستدامة في قطاع الأدوية الأوروبي"

- إن الاتجاه الرئيسي الذي يشكل سوق المذيبات الدوائية في أوروبا هو الطلب المتزايد على المذيبات الصديقة للبيئة والمستدامة بسبب اللوائح البيئية الأكثر صرامة وأهداف الاستدامة للشركات.

- يشجع هذا التحول على استخدام المذيبات ذات الأساس الحيوي والمنخفضة السمية والتي تقلل من النفايات الخطرة وتعزز سلامة العمال أثناء صياغة الأدوية وتصنيعها.

- على سبيل المثال، يتم اعتماد المذيبات الخضراء مثل لاكتات الإيثيل وثاني أكسيد الكربون فوق الحرج بشكل متزايد كبدائل أكثر أمانًا للمذيبات التقليدية القائمة على البتروكيماويات في عمليات التخليق والاستخراج الصيدلانية.

- يؤدي هذا الاتجاه إلى تحويل استراتيجيات اختيار المذيبات، وتعزيز ممارسات الإنتاج النظيفة، وتعزيز الطلب على تقنيات المذيبات المستدامة في جميع أنحاء صناعة الأدوية الأوروبية.

ديناميكيات سوق المذيبات الصيدلانية

سائق

"زيادة الطلب على المذيبات الكحولية لتصنيع مختلف الأدوية"

- يشهد سوق المذيبات الدوائية الأوروبي نموًا ملحوظًا، مدفوعًا بالطلب المتزايد على المذيبات القائمة على الكحول مثل الإيثانول والأيزوبروبانول.

- تُعدّ هذه المذيبات أساسية في تركيب الأدوية وتخليقها وتنقيتها. ومن العوامل التي ساهمت في هذا الارتفاع ارتفاع الأمراض المزمنة، وشيخوخة السكان، والتقدم في البحث والتطوير الدوائي.

- علاوةً على ذلك، يؤثر تحوّل الصناعة نحو الكيمياء الخضراء والممارسات المستدامة على اختيار المذيبات، مع تزايد تفضيل المذيبات الكحولية ذات الأساس الحيوي. ويؤكد هذا التوجه على الدور المحوري للمذيبات الكحولية في ضمان فعالية المنتجات الصيدلانية وسلامتها.

على سبيل المثال،

- في فبراير 2025، أشارت نتائج موقع Drugs.com إلى أن الكحول يُستخدم على نطاق واسع في المستحضرات الصيدلانية كمذيب ومادة حافظة ومطهر. يتيح له تعدد استخداماته إذابة مجموعة متنوعة من المكونات الفعالة، مما يساعد في تركيب الأدوية. ونظرًا لخصائصه المضادة للميكروبات وفعاليته في ثبات الدواء، يلعب الكحول دورًا حيويًا في تصنيع مختلف الأدوية الفموية والموضعية.

- في أغسطس 2024، ووفقًا لمقال نُشر في مجلة Springer Nature، تم تحديد دور المذيبات الكحولية، وخاصةً الميثانول والإيثانول، في إزالة المذيبات المتبقية بكفاءة، مثل ثنائي كلورو الميثان، من المستحضرات الصيدلانية، مثل جسيمات PLGA الدقيقة. ويعكس هذا الطلب المتزايد على المذيبات الكحولية في تصنيع الأدوية، مدفوعًا بالمتطلبات التنظيمية والحاجة إلى أنظمة توصيل آمنة وفعالة للأدوية.

- يُبرز الاعتماد المتزايد على المذيبات الكحولية في قطاع الأدوية الأوروبي دورها المحوري في تطوير الأدوية وتصنيعها. ومع توجه الصناعة نحو ممارسات مستدامة، من المتوقع أن يزداد الطلب على المذيبات الكحولية عالية الجودة والقائمة على مواد حيوية، مما يضمن الامتثال للوائح البيئية ويعزز سلامة المنتجات.

فرصة

"توسع نطاق الأدوية الحيوية المماثلة والأدوية عالية الفعالية"

- إن التطور المتزايد وإنتاج المنتجات الحيوية المماثلة والمكونات الصيدلانية النشطة عالية الفعالية (HPAPIs) في جميع أنحاء أوروبا يرفع بشكل كبير الطلب على المذيبات عالية النقاء والدقة.

- تعتبر هذه المذيبات ضرورية لضمان سلامة المنتج والحفاظ على الاستقرار الكيميائي وتلبية متطلبات الاحتواء والتنظيم الصارمة المرتبطة بالتعامل مع المواد الدوائية الحساسة.

- تُحفّز ريادة أوروبا في مجال اعتماد البدائل الحيوية، مدعومةً بإطار تنظيمي قوي وبنية تحتية متطورة للتصنيع الحيوي، نموًا كبيرًا في هذا القطاع. ومع توسّع شركات الأدوية في إنتاج المواد البيولوجية المعقدة والمركبات الفعالة، تزداد الحاجة إلى المذيبات المتخصصة. يُتيح هذا التوجه فرصةً مربحةً ومستدامةً لسوق المذيبات الدوائية الأوروبية، لا سيما في مجال ابتكار المذيبات وتخصيصها عالي القيمة.

على سبيل المثال،

- في فبراير 2025، ووفقًا لمقال نشرته شركة دولفين للأدوية، يُسرّع الطلب المتزايد على علاجات السرطان المُستهدفة والمستحضرات البيولوجية المُتقدمة إنتاج المكونات الصيدلانية النشطة عالية الفعالية (HPAPIs)، والتي تتطلب ظروف تصنيع صارمة. تلعب المذيبات والمحفزات دورًا حاسمًا في تمكين التفاعلات الكيميائية الدقيقة وعمليات التنقية الضرورية لهذه الأدوية المُعقدة. وهذا يُعزز الطلب على المذيبات عالية الجودة، مما يُتيح فرصة نمو كبيرة لسوق المذيبات الصيدلانية في أوروبا.

- في أغسطس 2022، ووفقًا للمقال الذي نشرته GaBi، لا تزال أوروبا في طليعة تطوير البدائل الحيوية، حيث وافقت الوكالة الأوروبية للأدوية (EMA) على 88 بديلًا حيويًا حتى الآن في إطار تنظيمي مركزي. تُعزز هذه الريادة طفرة في تصنيع البدائل الحيوية، مما يتطلب مذيبات عالية النقاء للتخليق والتنقية. تُعزز هيمنة المنطقة على البدائل الحيوية الطلب على المذيبات، مما يُتيح فرصةً كبيرةً للسوق.

- في يوليو 2022، واستنادًا إلى مقال نشرته شركة رابيد لايف ساينسز المحدودة، يُعزز الطلب المتزايد على المنتجات الدوائية ذات المكونات الصيدلانية النشطة عالية الفعالية (HPAPIs) دور منظمات تطوير وتصنيع العقود (CDMOs) التي تُقدم حلولاً شاملة. تتطلب هذه العمليات مذيبات عالية الدقة للتركيب والصياغة. ومع توسع نشاط CDMO في جميع أنحاء أوروبا، يزداد الطلب بشكل كبير على المذيبات عالية الجودة، مما يُمثل فرصةً واعدةً لسوق المذيبات الصيدلانية.

- يُسهم توسّع نطاق المستحضرات الحيوية المماثلة وتطوير الأدوية عالية الفعالية في أوروبا في زيادة الحاجة إلى مذيبات متخصصة عالية النقاء. وبفضل الدعم التنظيمي القوي، والبنية التحتية التصنيعية المتطورة، وتنامي مشاركة شركات تصنيع الأدوية والمستحضرات الصيدلانية، تتمتع أوروبا بمكانة مرموقة لقيادة هذا القطاع. تُمثّل هذه العوامل مجتمعةً فرصة نمو قوية وطويلة الأجل لسوق المذيبات الدوائية الأوروبية.

ضبط النفس/التحدي

"المخاوف الصحية والسلامة المتعلقة بالمذيبات الصيدلانية"

- تشكل المذيبات الصيدلانية، وخاصة تلك المعتمدة على البتروكيماويات مثل البنزين والتولوين وكلوريد الميثيلين والأسيتون، مخاطر كبيرة على صحة وسلامة العمال والبيئة.

- يؤدي التعرض المطول لهذه المذيبات إلى مشاكل صحية خطيرة، تشمل التسمم العصبي، ومضاعفات الجهاز التنفسي، واضطرابات الجلد، وتلف الأعضاء، وخاصة الكبد والكلى. ويزيد استنشاق الأبخرة أثناء التصنيع، بالإضافة إلى قابلية هذه المواد الكيميائية للاشتعال والتطاير، من خطر حوادث العمل والتلوث البيئي.

- ويشكل هذا تحديًا كبيرًا لسوق المذيبات الدوائية في أوروبا، لأنه يقيد مرونة التركيبة ويضيف أعباء مالية وإجرائية إلى الشركات المصنعة.

على سبيل المثال،

- في أكتوبر 2024، ووفقًا للمعلومات التي نشرتها شركة SCAT Europe، تُشكل أبخرة المذيبات مخاطر جسيمة، تشمل أمراض الجهاز التنفسي، وتهيج الجلد والعين، وتلف الأعضاء، ومخاطر الحرائق أو الانفجارات، والتلوث البيئي. وقد يؤدي سوء إدارة استخدام المذيبات في أماكن العمل إلى حوادث مهنية ومخالفات للوائح. وتتطلب هذه المخاطر بروتوكولات سلامة صارمة وتزيد من تكاليف التشغيل، مما يجعل المخاوف المتعلقة بالصحة والسلامة تحديًا كبيرًا للسوق.

- في أغسطس 2020، ووفقًا للبيانات التي نشرتها شركة Veeprho Pharmaceuticals sro، تُعدّ المذيبات المتبقية مركبات سامة متطايرة تبقى في المواد الدوائية بعد التصنيع. وحتى بكميات ضئيلة، يُمكن أن تُؤثر على سلامة الدواء وفعاليته واستقراره، مع مخاطر تشمل سمية الأعضاء والسرطان. تتطلب اللوائح الصارمة، مثل ICH Q3C (R8)، اختبارات دقيقة وإزالةً دقيقة، مما يزيد من تكاليف الامتثال وتعقيده، مما يُشكل تحديًا كبيرًا للسوق.

- في عام ٢٠٢٢، ووفقًا للمقال الذي نشرته ساينس دايركت، يؤدي التعرض المهني المزمن للمذيبات العضوية إلى تدهور الإدراك، واضطرابات المزاج، وفقدان الذاكرة، وضعف البصر والسمع، واعتلال الأعصاب الطرفية. كما أن السمية العصبية النمائية وتدهور السمع الناتج عن التعرض المصاحب للضوضاء يزيدان من المخاطر. وتتطلب هذه الآثار الصحية الخطيرة تعزيز بروتوكولات السلامة والامتثال للأنظمة، مما يزيد التكاليف ويشكل تحديًا كبيرًا للسوق.

- تُشكّل المخاوف المتعلقة بالصحة والسلامة المرتبطة بالمذيبات الصيدلانية، وخاصةً تلك القائمة على البتروكيماويات، تحدياتٍ كبيرةً لسوق المذيبات الصيدلانية في أوروبا. وتتطلب مخاطر التعرض المهني، وسمية المذيبات المتبقية، والآثار الصحية طويلة المدى، إجراءات سلامة صارمة، وامتثالاً للوائح، ومراقبةً مستمرة. ولا تقتصر هذه العوامل على زيادة تكاليف التشغيل فحسب، بل تحد أيضاً من مرونة التركيبات، مما يؤثر في نهاية المطاف على الكفاءة العامة والقدرة التنافسية للسوق.

نطاق سوق المذيبات الصيدلانية

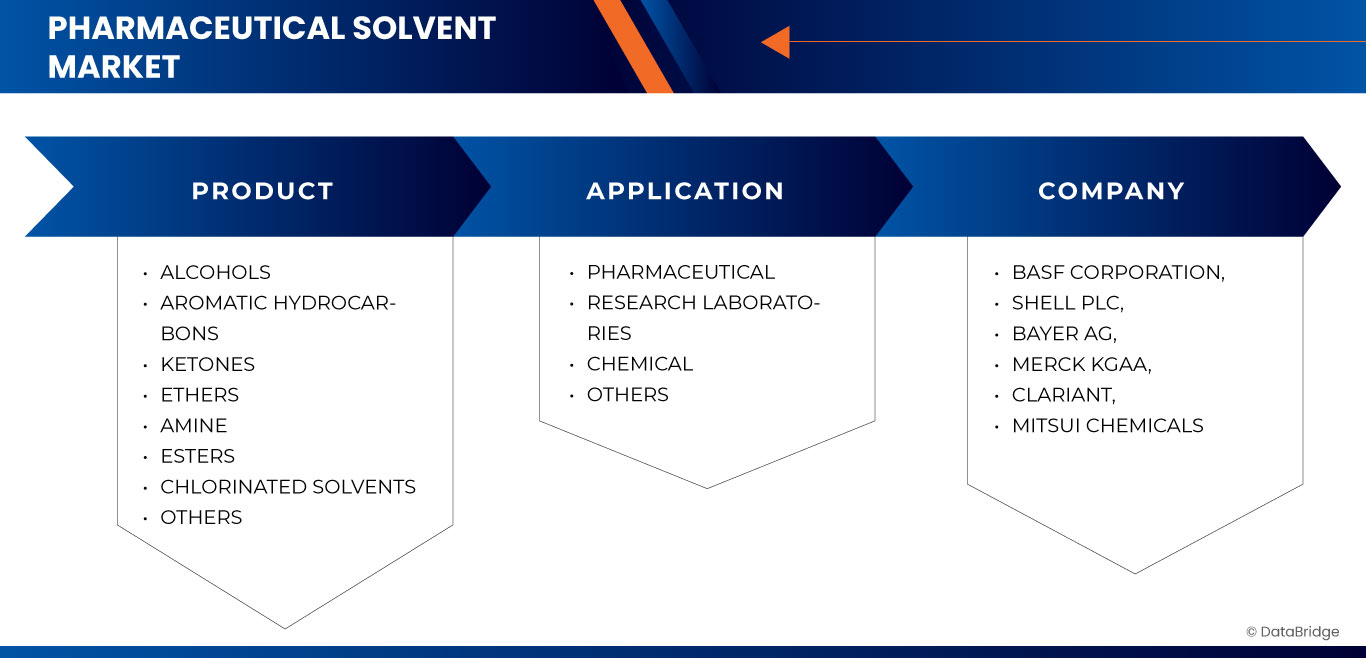

يتم تقسيم السوق على أساس المنتج والتطبيق.

|

التجزئة |

التجزئة الفرعية |

|

حسب المنتج |

|

|

حسب الطلب |

|

في عام 2025، من المتوقع أن يهيمن قطاع الكحول على السوق بحصة أكبر في قطاع المنتجات

من المتوقع أن يهيمن قطاع الكحوليات على سوق المذيبات الصيدلانية بحصة سوقية تبلغ 29.59% بحلول عام 2025، نظرًا لإمكانية تطبيقه على نطاق واسع في تركيب الأدوية واستخلاصها وتنقيتها. كما أن خصائصه المذيبة المتميزة، وفعاليته من حيث التكلفة، وقبوله التنظيمي، تعزز الطلب عليه. إضافةً إلى ذلك، تُستخدم الكحوليات، مثل الإيثانول والأيزوبروبانول، على نطاق واسع في كلٍّ من المواد الفعالة النشطة والمواد المساعدة.

ومن المتوقع أن تشكل الأدوية الحصة الأكبر خلال فترة التوقعات في التطبيق

في عام 2025، من المتوقع أن يهيمن قطاع الأدوية على السوق بحصة سوقية تبلغ 54.60%، وذلك بفضل الطلب المتزايد على المذيبات عالية النقاء في تركيب الأدوية وإنتاجها. ويساهم تزايد أنشطة البحث والتطوير، وتوسع تصنيع الأدوية، ومعايير الجودة الصارمة في تعزيز نمو هذا القطاع. وتُعدّ هذه المذيبات أساسية لضمان فعالية المنتجات وسلامتها.

تحليل إقليمي لسوق المذيبات الصيدلانية

"تستحوذ سويسرا على الحصة الأكبر وتسجل أعلى معدل نمو سنوي مركب في سوق المذيبات الصيدلانية"

- يشهد سوق المذيبات الصيدلانية في أوروبا نمواً مطرداً، حيث تبرز سويسرا كدولة مهيمنة بسبب قاعدتها القوية في تصنيع الأدوية، ومعايير الجودة العالية، والبيئة التنظيمية الداعمة.

- وتتمتع سويسرا بحصة كبيرة بفضل وجود شركات الأدوية الرائدة والقوى العاملة الماهرة والتركيز القوي على الابتكار في تطوير الأدوية وإنتاجها.

- إن تركيز الدولة على الالتزام بمعايير الجودة الدولية والبنية الأساسية الراسخة للبحث والتصنيع يساهم في قوة السوق.

- علاوة على ذلك، فإن التبني المتزايد للمذيبات عالية النقاء في تركيبات الأدوية المتقدمة والاتجاه المتزايد نحو ممارسات الكيمياء المستدامة والخضراء يدفعان نمو السوق في جميع أنحاء المنطقة.

حصة سوق المذيبات الصيدلانية

يُقدم المشهد التنافسي في السوق تفاصيل لكل منافس. تشمل هذه التفاصيل لمحة عامة عن الشركة، وبياناتها المالية، وإيراداتها المحققة، وإمكانياتها السوقية، والاستثمار في البحث والتطوير، ومبادراتها التسويقية الجديدة، وحضورها العالمي، ومواقع ومرافق الإنتاج، وقدراتها الإنتاجية، ونقاط قوتها وضعفها، وإطلاق المنتجات، ونطاقها، وهيمنة تطبيقاتها. تتعلق نقاط البيانات المذكورة أعلاه فقط بتركيز الشركات على السوق.

الشركات الرائدة الرئيسية العاملة في السوق هي:

- شركة باسف (ألمانيا)

- شركة شل بي إل سي (المملكة المتحدة)

- شركة باير إيه جي (ألمانيا)

- ميرك كي جي ايه (ألمانيا)

- كلاريانت (سويسرا)

- شركة ميتسوي للكيماويات (اليابان)

- شركة إكسون موبيل (الولايات المتحدة)

- داو (الولايات المتحدة)

- نوريون (هولندا)

- براسكيم (البرازيل)

- دوبونت (الولايات المتحدة)

- شركة إيستمان للكيماويات (الولايات المتحدة)

- شركة ليونديل باسل للصناعات القابضة بي في (هولندا)

- أكتيليس (الولايات المتحدة)

- شركة إس كيه للكيماويات (كوريا الجنوبية)

- شركة كارل روث المحدودة وشركاه (ألمانيا)

- كيمكو المملكة المتحدة (المملكة المتحدة)

- مجموعة PCC (ألمانيا)

- أدفيون إنترشيم ساينتيفيك (الولايات المتحدة)

أحدث التطورات في سوق المذيبات الصيدلانية في أوروبا

- في مايو، أعلنت شركة باير إيه جي عن افتتاح مصنعها الجديد لإنتاج الأدوية "سوليدا-1" في ليفركوزن، ألمانيا. ومن المقرر أن يبدأ المصنع، المكون من طابق واحد، العمل في عام 2024، بتكلفة 311.69 مليون دولار أمريكي، وهو من أكثر مصانع إنتاج الأدوية تطورًا في العالم. ويُعد "سوليدا-1" جزءًا من برنامج باير الاستثماري بقيمة 1.13 مليار دولار أمريكي، والذي يهدف إلى تعزيز شبكتها العالمية لتصنيع الأدوية.

- في يوليو، استحوذت شركة ميرك على شركة EyeBio، معززةً بذلك خط إنتاجها في مجال طب العيون بدواء Restoret، وهو مُنشِّط جديد لمسار Wnt لعلاج الوذمة البقعية السكرية والتنكس البقعي المرتبط بالعمر. تشمل الصفقة أصولاً إضافية قبل السريرية تستهدف أمراض الشبكية. يُنوِّع هذا الاستحواذ الاستراتيجي محفظة ميرك في المراحل المتأخرة، ويدعم رؤيتها في تطوير علاجات مبتكرة لحالات ضعف البصر.

- في نوفمبر، قدمت كلاريانت أحدث مجموعة من حلول الرعاية الصحية في معرض CPHI India التجاري القادم، والذي سيقام في دلهي NCR من 26 إلى 28 نوفمبر 2024. سيسلط معرض هذا العام الضوء على مجموعة منتجات كلاريانت هيلث كير "صنع في الهند"، وقدرات منشأتها في بونثابالي، وخبرتها العميقة في إنتاج المواد البيولوجية والأدوية الجنيسة والسواغات.

- في يونيو 2024، حصلت منشأة شركة Carl Roth GmbH & Co. KG في كارلسروه، ألمانيا، على شهادة EXCiPACT GMP لدورها كمورد للمواد المساعدة الصيدلانية.

- في ديسمبر، دخلت داو في شراكة مع ماكواري لإدارة الأصول لتأسيس شركة دايموند لحلول البنية التحتية، وهي شركة جديدة لتزويد البنية التحتية تركز على الكفاءة التشغيلية واستقطاب العملاء. ستستحوذ ماكواري على حصة 40% في أصول مختارة على ساحل الخليج الأمريكي، مع خيار زيادة الحصة إلى 49%. من المتوقع أن تحقق الصفقة عائدات تصل إلى 3 مليارات دولار أمريكي لشركة داو.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1 المقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة على سوق المذيبات الصيدلانية في أوروبا

1.4 العملة والتسعير

1.5 القيود

1.6 الأسواق المغطاة

2 تقسيم السوق

2.1 الأسواق المغطاة

2.2 النطاق الجغرافي

2.3 سنة تم أخذها في الاعتبار للدراسة

2.4 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.5 المقابلات الأولية مع قادة الرأي الرئيسيين

2.6 شبكة تغطية تطبيقات السوق

2.7 النمذجة متعددة المتغيرات

2.8 شبكة موقف السوق DBMR

2.9 تحليل حصة البائع

2.1 المصادر الثانوية

2.11 الافتراضات

3 الملخص التنفيذي

4 رؤى مميزة

4.1 قوى بورتر الخمس

4.2 تحليل الهاون

4.3 سيناريو تغير المناخ - سوق المذيبات الصيدلانية في أوروبا

4.3.1 المخاوف البيئية

4.3.2 استجابة الصناعة

4.3.3 دور الحكومة

4.4 تحليل التسعير - سوق المذيبات الدوائية في أوروبا

4.4.1 تكاليف المواد الخام

4.4.2 النقاء والدرجة

4.4.3 تكاليف الامتثال التنظيمي

4.4.4 تقلبات الأسعار الإقليمية

4.4.5 سلسلة التوريد والخدمات اللوجستية

4.4.6 المشهد التنافسي

4.4.7 اتجاهات التسعير المتوقعة (2025-2032)

4.5 نظرة عامة على القدرة الإنتاجية - سوق المذيبات الصيدلانية في أوروبا

4.5.1 مراكز الإنتاج الرئيسية

4.5.2 اتجاهات استخدام الطاقة

4.5.3 تأثير مبادرات الكيمياء الخضراء

4.5.4 قيود وتحديات القدرة

4.6 تغطية المواد الخام

4.6.1 تحليل الاستيراد والتصدير

4.6.2 تحليل الإنتاج والاستهلاك

4.7 تحليل سلسلة التوريد - سوق المذيبات الدوائية في أوروبا

4.7.1 نظرة عامة

4.7.2 سيناريو التكلفة اللوجستية

4.7.3 أهمية مقدمي الخدمات اللوجستية

4.8 التعريفات الجمركية وتأثيرها على السوق - سوق المذيبات الصيدلانية في أوروبا

4.8.1 تعريف وأهمية التعريفات الجمركية في قطاع الرعاية الصحية

4.8.2 هياكل التعريفات العالمية مقابل الإقليمية

4.8.3 تأثير التعريفات الجمركية على تكاليف الرعاية الصحية وإمكانية الوصول إليها

4.8.4 لوائح التعريفة الجمركية في الأسواق الرئيسية

4.8.4.1 سياسات تعريفة الرعاية الطبية/المساعدة الطبية

4.8.4.2 نماذج تسعير أنظمة إدارة المحتوى

4.8.4.3 أنظمة أخرى خاصة بكل بلد

4.8.4.4 التعريفات الجمركية على الأجهزة والمعدات الطبية

4.8.4.5 رسوم الاستيراد/التصدير على المعدات الطبية

4.8.4.6 التأثير على التسعير وتوافر التكنولوجيا الطبية المتطورة

4.8.5 عبء التكلفة على المستشفيات ومرافق الرعاية الصحية

4.8.6 الإعفاءات والحوافز الجمركية

4.8.7 واردات معفاة من الرسوم الجمركية للأدوية الأساسية واللقاحات

4.8.8 تأثير الحروب التجارية على سلسلة توريد الرعاية الصحية

4.8.9 دور اتفاقيات التجارة الحرة في خفض التعريفات الجمركية

4.9 معايير اختيار البائعين:

5 تغطية التنظيم - سوق المذيبات الصيدلانية في أوروبا

5.1 رموز المنتج

5.2 المعايير المعتمدة

5.3 معايير السلامة

5.3.1 مناولة المواد وتخزينها

5.3.2 النقل والاحتياطات

5.3.3 تحديد المخاطر

6 نظرة عامة على السوق

6.1 برنامج التشغيل

6.1.1 زيادة في تصنيع الأدوية الجنيسة المبتكرة، وخاصة في الاقتصادات الناشئة

6.1.2 زيادة الطلب على المذيبات الكحولية لتصنيع الأدوية المختلفة.

6.1.3 النمو في قطاع الأدوية والرعاية الصحية في جميع أنحاء أوروبا

6.1.4 زيادة في اعتماد المواد الكيميائية الخضراء في صناعة الأدوية

6.2 التقييد

6.2.1 يفرض اعتماد المذيبات الخضراء تحديات تشغيلية وتقنية

6.2.2 نقص القوى العاملة المتخصصة يعيق كفاءة إنتاج المذيبات

6.3 الفرصة

6.3.1 توسيع نطاق الأدوية الحيوية المماثلة والأدوية عالية الفعالية

6.3.2 ارتفاع في التجارب السريرية واستثمارات البحث والتطوير

6.3.3 زيادة التركيز على الطب الشخصي والأدوية اليتيمة.

6.4 التحديات

6.4.1 المنافسة من تقنيات الصياغة البديلة

6.4.2 مخاوف الصحة والسلامة المتعلقة بالمذيبات الصيدلانية

7 سوق المذيبات الصيدلانية في أوروبا، حسب المنتج

7.1 نظرة عامة

7.2 الكحول

7.2.1 الميثانول

7.2.2 الإيثانول

7.2.3 1-بيوتانول

7.2.4 2-بيوتانول

7.2.5 2-ميثوكسي إيثانول

7.2.6 3-ميثيل-1-بروبانول

7.2.7 2-ميثيل-1-بروبانول

7.2.8 1-بنتانول

7.2.9 1-بروبانول

7.2.10 2-بروبانول (كحول الأيزوبروبيل)

7.2.11 إيزوبروبانول

7.2.12 البروبيلين جليكول

7.2.13 آخرون

7.3 الهيدروكربونات العطرية

7.3.1 التولوين

7.3.2 زيلين

7.3.3 إيثيل بنزين

7.3.4 آخرون

7.4 الكيتونات

7.4.1 الأسيتون

7.4.2 سيكلوهكسانون

7.4.3 ميثيل إيثر كيتون

7.4.4 ميثيل إيثيل كيتون

7.4.5 ميثيل إيزوبوتيل كيتون

7.4.6 آخرون

7.5 إيثر

7.5.1 ثنائي إيثيل الأثير

7.5.2 رباعي هيدروفوران

7.5.3 ميثوكسي ميثان

7.5.4 ميثيل ثالثي بوتيل إيثر

7.5.5 بولي إيثيلين جليكول

7.5.6 أنيسول

7.5.7 ثنائي-إن-بروبيل إيثر

7.5.8 آخرون

7.6 أمين

7.6.1 مونو إيثانولاميد (MEA)

7.6.2 الأنيلين

7.6.3 ثنائي إيثانول أمين (DEA)

7.6.4 ميثيل دييثانولامين (MDEA)

7.6.5 ثلاثي ميثيل أمين

7.6.6 آخرون

7.7 إسترات

7.7.1 أسيتات الأسيتيل

7.7.2 أسيتات الإيثيل

7.7.3 أسيتات البوتيل

7.7.4 آخرون

7.8 المذيبات المكلورة

7.8.1 ثلاثي كلورو الإيثيلين (TCE)

7.8.2 ثنائي كلورو الميثان

7.8.3 بيركلوروإيثيلين (PCE)

7.8.4 ثلاثي كلورو الإيثان (TCA)

7.8.5 رباعي كلوريد الكربون

7.8.6 آخرون

7.9 آخرون

8 سوق المذيبات الصيدلانية في أوروبا، حسب التطبيق

8.1 نظرة عامة

8.2 الصيدلانية

8.3 مختبرات الأبحاث

8.4 المواد الكيميائية

8.5 آخرون

9 سوق المذيبات الصيدلانية في أوروبا حسب البلدان

9.1 أوروبا

9.1.1 سويسرا

9.1.2 إيطاليا

9.1.3 ألمانيا

9.1.4 فرنسا

9.1.5 المملكة المتحدة

9.1.6 إسبانيا

9.1.7 بلجيكا

9.1.8 هولندا

9.1.9 روسيا

9.1.10 تركيا

9.1.11 لوكسمبورغ

9.1.12 بقية أوروبا

10 سوق المذيبات الصيدلانية في أوروبا: مشهد الشركة

10.1 تحليل أسهم الشركة: أوروبا

11 تحليل SWOT

12 ملف تعريف للشركة

12.1 شركة باسف

12.1.1 لمحة عامة عن الشركة

12.1.2 محفظة المنتجات

12.1.3 التحديثات الأخيرة

12.2 شل PLC

12.2.1 لمحة عامة عن الشركة

12.2.2 تحليل الإيرادات

12.2.3 محفظة المنتجات

12.2.4 التطورات الأخيرة

12.3 شركة باير إيه جي

12.3.1 لمحة عامة عن الشركة

12.3.2 تحليل الإيرادات

12.3.3 محفظة المنتجات

12.3.4 التطورات الأخيرة

12.4 ميرك كيه جي إيه إيه

12.4.1 لمحة عامة عن الشركة

12.4.2 تحليل الإيرادات

12.4.3 محفظة المنتجات

12.4.4 التحديثات الأخيرة

12.5 كلاريانت

12.5.1 لمحة عامة عن الشركة

12.5.2 تحليل الإيرادات

12.5.3 محفظة المنتجات

12.5.4 التطورات الأخيرة

12.6 أكتيليس

12.6.1 لمحة عامة عن الشركة

12.6.2 محفظة المنتجات

12.6.3 التحديثات الأخيرة

12.7 أدفيون إنترشيم ساينتيفيك

12.7.1 لمحة عامة عن الشركة

12.7.2 محفظة المنتجات

12.7.3 التطورات الأخيرة

12.8 براسكيم

12.8.1 لمحة عامة عن الشركة

12.8.2 محفظة المنتجات

12.8.3 التطورات الأخيرة

12.9 شركة كارل روث المحدودة وشركاه المحدودة

12.9.1 لمحة عامة عن الشركة

12.9.2 محفظة المنتجات

12.9.3 التطورات/الأخبار الأخيرة

12.1 شركة كيمكو المملكة المتحدة

12.10.1 لمحة عامة عن الشركة

12.10.2 محفظة المنتجات

12.10.3 التطورات الأخيرة

12.11 داو جونز

12.11.1 لمحة عامة عن الشركة

12.11.2 تحليل الإيرادات

12.11.3 محفظة المنتجات

12.11.4 التطورات الأخيرة

12.12 دوبونت

12.12.1 لمحة عامة عن الشركة

12.12.2 تحليل الإيرادات

12.12.3 محفظة المنتجات

12.12.4 التطورات الأخيرة

12.13 شركة إيستمان للكيماويات

12.13.1 لمحة عامة عن الشركة

12.13.2 تحليل الإيرادات

12.13.3 محفظة المنتجات

12.13.4 التطورات الأخيرة

12.14 شركة إكسون موبيل

12.14.1 لمحة عامة عن الشركة

12.14.2 تحليل الإيرادات

12.14.3 محفظة المنتجات

12.14.4 التطورات الأخيرة

12.15 شركة ليونديل باسيل للصناعات القابضة بي في

12.15.1 لمحة عن الشركة

12.15.2 تحليل الإيرادات

12.15.3 محفظة المنتجات

12.15.4 التطورات الأخيرة

12.16 شركة ميتسوي للكيماويات

12.16.1 لمحة عامة عن الشركة

12.16.2 تحليل الإيرادات

12.16.3 محفظة المنتجات

12.16.4 التطورات الأخيرة

12.17 نوريون

12.17.1 لمحة عامة عن الشركة

12.17.2 محفظة المنتجات

12.17.3 التحديثات الأخيرة

12.18 مجموعة بي سي سي

12.18.1 لمحة عامة عن الشركة

12.18.2 محفظة المنتجات

12.18.3 التحديثات الأخيرة

12.19 تسلسلات

12.19.1 لمحة عامة عن الشركة

12.19.2 محفظة المنتجات

12.19.3 التطورات الأخيرة

12.2 مواد كيميائية SK

12.20.1 لمحة عامة عن الشركة

12.20.2 محفظة المنتجات

12.20.3 التطورات الأخيرة

13 استبيان

14 تقارير ذات صلة

List of Table

الجدول 1: سوق المذيبات الصيدلانية في أوروبا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 2: سوق المذيبات الصيدلانية في أوروبا، حسب المنتج، 2018-2032 (ألف طن)

الجدول 3: سوق المذيبات الصيدلانية في أوروبا، حسب المنتج، 2018-2032 (دولار أمريكي/طن متري)

الجدول 4: الكحوليات الأوروبية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 5: الهيدروكربونات العطرية الأوروبية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 6: الكيتونات الأوروبية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 7: الأثيرات الأوروبية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 8: الأمينات الأوروبية في سوق المذيبات الصيدلانية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 9 إسترات أوروبا في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 10: المذيبات المكلورة في سوق المذيبات الصيدلانية في أوروبا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 11 سوق المذيبات الصيدلانية في أوروبا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 12 سوق المذيبات الصيدلانية في أوروبا، حسب البلد، 2018-2032 (بالألف دولار أمريكي)

الجدول 13: سوق المذيبات الصيدلانية في سويسرا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 14: سوق المذيبات الصيدلانية في سويسرا، حسب المنتج، 2018-2032 (ألف طن)

الجدول 15: سوق المذيبات الصيدلانية في سويسرا، حسب المنتج، 2018-2032 (دولار أمريكي/طن متري)

الجدول 16: الكحوليات في سوق المذيبات الصيدلانية السويسرية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 17: الهيدروكربونات العطرية السويسرية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 18: الكيتونات السويسرية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 19: الأثيرات السويسرية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 20 الأمينات السويسرية في سوق المذيبات الصيدلانية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 21: إسترات سويسرا في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 22: المذيبات المكلورة السويسرية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 23 سوق المذيبات الصيدلانية في سويسرا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 24: سوق المذيبات الصيدلانية في إيطاليا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 25 سوق المذيبات الصيدلانية في إيطاليا، حسب المنتج، 2018-2032 (ألف طن)

الجدول 26 سوق المذيبات الصيدلانية في إيطاليا، حسب المنتج، 2018-2032 (دولار أمريكي/طن متري)

الجدول 27: الكحوليات الإيطالية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 28: الهيدروكربونات العطرية في سوق المذيبات الصيدلانية في إيطاليا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 29: الكيتونات الإيطالية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 30: الإيثرات الإيطالية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 31 الأمين الإيطالي في سوق المذيبات الصيدلانية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 32 إسترات إيطاليا في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 33: المذيبات المكلورة في سوق المذيبات الصيدلانية في إيطاليا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 34: سوق المذيبات الصيدلانية في إيطاليا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 35 سوق المذيبات الصيدلانية في ألمانيا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 36 سوق المذيبات الصيدلانية في ألمانيا، حسب المنتج، 2018-2032 (ألف طن)

الجدول 37: سوق المذيبات الصيدلانية في ألمانيا، حسب المنتج، 2018-2032 (دولار أمريكي/طن متري)

الجدول 38: الكحوليات في سوق المذيبات الصيدلانية في ألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 39: الهيدروكربونات العطرية في سوق المذيبات الصيدلانية في ألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 40: الكيتونات الألمانية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 41: الأثيرات الألمانية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 42 الأمينات الألمانية في سوق المذيبات الصيدلانية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 43: الإسترات الألمانية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 44: المذيبات المكلورة في سوق المذيبات الصيدلانية في ألمانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 45 سوق المذيبات الصيدلانية في ألمانيا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 46 سوق المذيبات الصيدلانية في فرنسا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 47 سوق المذيبات الصيدلانية في فرنسا، حسب المنتج، 2018-2032 (ألف طن)

الجدول 48 سوق المذيبات الصيدلانية في فرنسا، حسب المنتج، 2018-2032 (دولار أمريكي/طن متري)

الجدول 49: الكحوليات في سوق المذيبات الصيدلانية في فرنسا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 50: الهيدروكربونات العطرية الفرنسية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 51: الكيتونات الفرنسية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 52: الأثيرات الفرنسية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 53: الأمين الفرنسي في سوق المذيبات الصيدلانية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 54: الإسترات الفرنسية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 55: المذيبات المكلورة في سوق المذيبات الصيدلانية في فرنسا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 56 سوق المذيبات الصيدلانية في فرنسا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 57: سوق المذيبات الصيدلانية في المملكة المتحدة، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 58: سوق المذيبات الصيدلانية في المملكة المتحدة، حسب المنتج، 2018-2032 (ألف طن)

الجدول 59: سوق المذيبات الصيدلانية في المملكة المتحدة، حسب المنتج، 2018-2032 (دولار أمريكي/طن متري)

الجدول 60: الكحوليات في سوق المذيبات الصيدلانية في المملكة المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 61: الهيدروكربونات العطرية في سوق المذيبات الصيدلانية في المملكة المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 62: الكيتونات في سوق المذيبات الصيدلانية في المملكة المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 63: الأثيرات البريطانية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 64: الأمينات في سوق المذيبات الصيدلانية في المملكة المتحدة، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 65: الإسترات البريطانية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 66: المذيبات المكلورة في سوق المذيبات الصيدلانية في المملكة المتحدة، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 67: سوق المذيبات الصيدلانية في المملكة المتحدة، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 68: سوق المذيبات الصيدلانية في إسبانيا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 69: سوق المذيبات الصيدلانية في إسبانيا، حسب المنتج، 2018-2032 (ألف طن)

الجدول 70: سوق المذيبات الصيدلانية في إسبانيا، حسب المنتج، 2018-2032 (دولار أمريكي/طن متري)

الجدول 71: الكحوليات في سوق المذيبات الصيدلانية في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 72: الهيدروكربونات العطرية في سوق المذيبات الصيدلانية في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 73: الكيتونات في سوق المذيبات الصيدلانية في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 74: الأثيرات في سوق المذيبات الصيدلانية في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 75 الأمينات الإسبانية في سوق المذيبات الصيدلانية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 76: إسترات إسبانيا في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 77: المذيبات المكلورة في سوق المذيبات الصيدلانية في إسبانيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 78: سوق المذيبات الصيدلانية في إسبانيا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 79: سوق المذيبات الصيدلانية في بلجيكا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 80: سوق المذيبات الصيدلانية في بلجيكا، حسب المنتج، 2018-2032 (ألف طن)

الجدول 81: سوق المذيبات الصيدلانية في بلجيكا، حسب المنتج، 2018-2032 (دولار أمريكي/طن متري)

الجدول 82: الكحوليات البلجيكية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 83: الهيدروكربونات العطرية البلجيكية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 84: الكيتونات البلجيكية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 85: الأثيرات البلجيكية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 86 الأمين البلجيكي في سوق المذيبات الصيدلانية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 87: الإسترات البلجيكية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 88: المذيبات المكلورة البلجيكية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 89: سوق المذيبات الصيدلانية في بلجيكا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 90: سوق المذيبات الصيدلانية في هولندا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 91 سوق المذيبات الصيدلانية في هولندا، حسب المنتج، 2018-2032 (ألف طن)

الجدول 92 سوق المذيبات الصيدلانية في هولندا، حسب المنتج، 2018-2032 (دولار أمريكي/طن متري)

الجدول 93: الكحوليات في سوق المذيبات الصيدلانية الهولندية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 94: الهيدروكربونات العطرية الهولندية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 95: الكيتونات الهولندية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 96: الأثيرات الهولندية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 97 الأمينات الهولندية في سوق المذيبات الصيدلانية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 98 إسترات هولندا في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 99: المذيبات المكلورة في سوق المذيبات الصيدلانية الهولندية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 100: سوق المذيبات الصيدلانية في هولندا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 101 سوق المذيبات الصيدلانية في روسيا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 102 سوق المذيبات الصيدلانية في روسيا، حسب المنتج، 2018-2032 (ألف طن)

الجدول 103 سوق المذيبات الصيدلانية في روسيا، حسب المنتج، 2018-2032 (دولار أمريكي/طن متري)

الجدول 104: الكحوليات في سوق المذيبات الصيدلانية في روسيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 105: الهيدروكربونات العطرية الروسية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 106: الكيتونات الروسية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 107: الأثيرات الروسية في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 108 الأمينات الروسية في سوق المذيبات الصيدلانية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 109 إسترات روسيا في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 110: المذيبات المكلورة في سوق المذيبات الصيدلانية في روسيا، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 111 سوق المذيبات الصيدلانية في روسيا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 112 سوق المذيبات الصيدلانية في تركيا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 113 سوق المذيبات الصيدلانية في تركيا، حسب المنتج، 2018-2032 (ألف طن)

الجدول 114: سوق المذيبات الصيدلانية في تركيا، حسب المنتج، 2018-2032 (دولار أمريكي/طن متري)

الجدول 115: كحوليات الديك الرومي في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 116: الهيدروكربونات العطرية من الديك الرومي في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 117: كيتونات الديك الرومي في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 118 إيثرات الديك الرومي في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 119 أمين الديك الرومي في سوق المذيبات الصيدلانية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 120 إسترات الديك الرومي في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 121: المذيبات المكلورة المستخدمة في صناعة المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 122 سوق المذيبات الصيدلانية في تركيا، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 123 سوق المذيبات الصيدلانية في لوكسمبورغ، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 124: سوق المذيبات الصيدلانية في لوكسمبورغ، حسب المنتج، 2018-2032 (ألف طن)

الجدول 125: سوق المذيبات الصيدلانية في لوكسمبورغ، حسب المنتج، 2018-2032 (دولار أمريكي/طن متري)

الجدول 126: الكحوليات في سوق المذيبات الصيدلانية في لوكسمبورغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 127: الهيدروكربونات العطرية في سوق المذيبات الصيدلانية في لوكسمبورغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 128: الكيتونات في سوق المذيبات الصيدلانية في لوكسمبورغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 129: إيثرات لوكسمبورغ في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 130 أمين لوكسمبورغ في سوق المذيبات الصيدلانية، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 131 إسترات لوكسمبورغ في سوق المذيبات الصيدلانية، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 132: المذيبات المكلورة في سوق المذيبات الصيدلانية في لوكسمبورغ، حسب النوع، 2018-2032 (بالألف دولار أمريكي)

الجدول 133: سوق المذيبات الصيدلانية في لوكسمبورغ، حسب التطبيق، 2018-2032 (بالألف دولار أمريكي)

الجدول 134 سوق المذيبات الصيدلانية في بقية أوروبا، حسب المنتج، 2018-2032 (بالألف دولار أمريكي)

الجدول 135 سوق المذيبات الصيدلانية في بقية أوروبا، حسب المنتج، 2018-2032 (ألف طن)

الجدول 136 سوق المذيبات الصيدلانية في بقية أوروبا، حسب المنتج، 2018-2032 (دولار أمريكي/طن متري)

List of Figure

الشكل 1 سوق المذيبات الصيدلانية في أوروبا: التجزئة

الشكل 2 سوق المذيبات الصيدلانية في أوروبا: مثلث البيانات

الشكل 3 سوق المذيبات الصيدلانية في أوروبا: تحليل DROC

الشكل 4 سوق المذيبات الصيدلانية في أوروبا: تحليل السوق الأوروبية مقابل السوق الإقليمية

الشكل 5 سوق المذيبات الصيدلانية في أوروبا: تحليل أبحاث الشركة

الشكل 6 سوق المذيبات الصيدلانية في أوروبا: التركيبة السكانية للمقابلات

الشكل 7 سوق المذيبات الصيدلانية في أوروبا: شبكة تغطية تطبيقات السوق

الشكل 8 سوق المذيبات الصيدلانية في أوروبا: شبكة موقع سوق DBMR

الشكل 9: سوق المذيبات الصيدلانية في أوروبا: تحليل حصة البائعين

الشكل 10 سوق المذيبات الصيدلانية في أوروبا: التجزئة

الشكل 11: زيادة تصنيع الأدوية الجنيسة المبتكرة، وخاصة في الاقتصادات الناشئة، هي المحرك لنمو سوق المذيبات الصيدلانية في أوروبا من عام 2025 إلى عام 2032

الشكل 12 من المتوقع أن يشكل قطاع الكحول أكبر حصة في سوق المذيبات الصيدلانية في أوروبا في عامي 2025 و2032

الشكل 13 الملخص التنفيذي لسوق المذيبات الصيدلانية في أوروبا

الشكل 14 القرارات الاستراتيجية

الشكل 15 تحليل DROC

الشكل 16 سوق المذيبات الصيدلانية في أوروبا: حسب المنتج، 2024

الشكل 17 سوق المذيبات الصيدلانية في أوروبا: حسب المنتج، 2025 إلى 2032 (بالألف دولار أمريكي)

الشكل 18 سوق المذيبات الصيدلانية في أوروبا: حسب المنتج، معدل النمو السنوي المركب (2025-2032)

الشكل 19 سوق المذيبات الصيدلانية في أوروبا: حسب المنتج، منحنى خط الحياة

الشكل 20 سوق المذيبات الصيدلانية في أوروبا: حسب التطبيق، 2024

الشكل 21 سوق المذيبات الصيدلانية في أوروبا: حسب التطبيق، 2025 إلى 2032 (بالألف دولار أمريكي)

الشكل 22 سوق المذيبات الصيدلانية في أوروبا: حسب التطبيق، معدل النمو السنوي المركب (2025-2032)

الشكل 23 سوق المذيبات الصيدلانية في أوروبا: حسب التطبيق، منحنى خط الحياة

الشكل 24: لمحة عامة عن سوق المذيبات الصيدلانية في أوروبا

الشكل 25 سوق المذيبات الصيدلانية في أوروبا: حصة الشركة 2024 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.