Europe Radiology Services Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

72.04 Billion

USD

192.88 Billion

2024

2032

USD

72.04 Billion

USD

192.88 Billion

2024

2032

| 2025 –2032 | |

| USD 72.04 Billion | |

| USD 192.88 Billion | |

| % | |

|

تقسيم سوق خدمات الأشعة في أوروبا، حسب النوع (المنتجات والخدمات)، الموقع (داخلي، بحري، وداخلي)، الوسائل العلاجية (الأشعة السينية، التصوير المقطعي المحوسب، التصوير بالرنين المغناطيسي، الموجات فوق الصوتية، تصوير الثدي، والتصوير المقطعي بالإصدار البوزيتروني)، الإجراءات (الرقمية والتقليدية)، عمر المريض (أطفال وبالغين)، نوع الإشعاع (التشخيصي والتداخلي)، التطبيق (الأسنان، الجهاز العضلي الهيكلي، الحوض والبطن، أمراض النساء، أمراض القلب، أمراض المسالك البولية، الأعصاب، الأورام، وغيرها)، المستخدمون النهائيون (المستشفيات، مراكز العيادات الخارجية، مراكز التشخيص، والعيادات) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق خدمات الأشعة في أوروبا

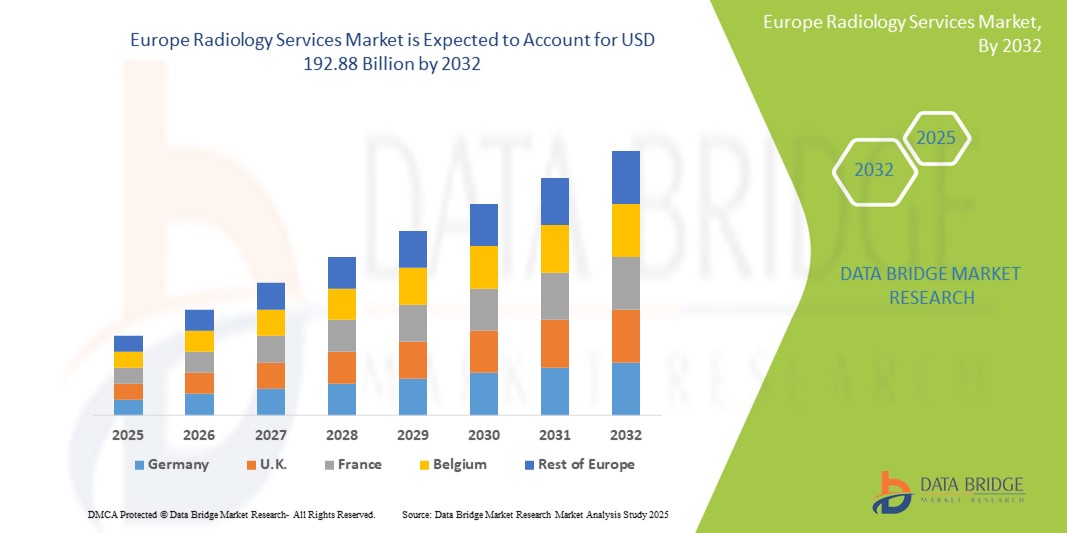

- تم تقييم حجم سوق خدمات الأشعة في أوروبا بـ 72.04 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 192.88 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 13.1٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالانتشار المتزايد للأمراض المزمنة مثل السرطان وأمراض القلب والأوعية الدموية والاضطرابات العصبية، إلى جانب زيادة عدد السكان المسنين

- علاوة على ذلك، فإن التقدم في تقنيات التصوير التشخيصي، والوعي المتزايد فيما يتعلق بالتشخيص المبكر، ودمج الذكاء الاصطناعي والتقنيات الرقمية تعمل على تعزيز كفاءة ودقة الإجراءات الإشعاعية، وبالتالي تعزيز نمو الصناعة بشكل كبير.

تحليل سوق خدمات الأشعة في أوروبا

- تُعدّ خدمات الأشعة، التي تشمل التصوير التشخيصي مثل الأشعة السينية والرنين المغناطيسي والتصوير المقطعي المحوسب ، بالغة الأهمية لتشخيص الأمراض بدقة وفي الوقت المناسب وتخطيط العلاج في قطاع الرعاية الصحية الأوروبي. ويشهد السوق نموًا متزايدًا نتيجةً للانتشار المتزايد للأمراض المزمنة، وتزايد أعداد كبار السن، والتطورات التكنولوجية المستمرة.

- إن الطلب المتزايد على خدمات الأشعة مدفوع في المقام الأول بالحاجة المتزايدة للكشف المبكر عن الأمراض، ودمج تقنيات التصوير المتقدمة مثل الذكاء الاصطناعي والتصوير ثلاثي الأبعاد ، والوعي المتزايد بين المرضى ومقدمي الرعاية الصحية حول فوائد التصوير التشخيصي الشامل.

- من المتوقع أن تهيمن ألمانيا على سوق خدمات الأشعة في أوروبا، مدفوعة بالطلب القوي على التشخيص والعلاج الدقيق، إلى جانب البنية التحتية القوية للرعاية الصحية والعدد المتزايد من إطلاق المنتجات من قبل الشركات المصنعة.

- من المتوقع أن تشهد المملكة المتحدة أعلى معدل نمو سنوي مركب (CAGR) في سوق خدمات الأشعة في أوروبا بسبب زيادة حالات الأمراض المزمنة والتقدم التكنولوجي في حلول التصوير وارتفاع عدد السكان المسنين

- يهيمن قطاع التصوير بالرنين المغناطيسي على سوق خدمات الأشعة في أوروبا بحصة سوقية تبلغ 33.3% في عام 2024، مدفوعًا بقدراته الفائقة في تباين الأنسجة الرخوة، وقدرات التصوير العصبي والعضلي الهيكلي، والتقدم في التكنولوجيا التي تؤدي إلى تطبيقات سريرية أوسع.

نطاق التقرير وتقسيم سوق خدمات الأشعة في أوروبا

|

صفات |

رؤى رئيسية حول سوق خدمات الأشعة في أوروبا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق خدمات الأشعة في أوروبا

"تحسين دقة التشخيص وكفاءة سير العمل من خلال الذكاء الاصطناعي والتكامل الرقمي"

- من الاتجاهات المهمة والمتسارعة في سوق خدمات الأشعة الأوروبية التكامل المتزايد بين الذكاء الاصطناعي والتقنيات الرقمية. يُحسّن هذا التكامل دقة التشخيص بشكل كبير، ويُحسّن كفاءة سير العمل، ويُبسّط العمليات عبر مختلف وسائل التصوير.

- على سبيل المثال، تُستخدم خوارزميات الذكاء الاصطناعي على نطاق واسع للكشف عن التشوهات في الأشعة السينية، والتصوير المقطعي المحوسب، والرنين المغناطيسي، مما يُحسّن دقة تشخيص حالات مثل عُقيدات الرئة وسرطان الثدي. كما يُسهم الذكاء الاصطناعي في تحسين سير العمل من خلال أتمتة المهام المتكررة، وإعطاء الأولوية للحالات العاجلة، وتقليل الوقت اللازم لتفسير الصور وإعداد التقارير.

- يُتيح دمج الذكاء الاصطناعي في خدمات الأشعة الأوروبية ميزاتٍ مثل التحليلات التنبؤية لتوقع أنماط قبول المرضى، وتحسين جداول عمل الموظفين، وتقديم تغذية راجعة تشخيصية آنية للأطباء. كما تُحدث أنظمة الذكاء الاصطناعي الصوتي نقلة نوعية في مجال الأشعة من خلال تمكين إملاء التقارير بشكل أسرع وأكثر دقة، وتسهيل الوصول السريع إلى بيانات المرضى ذات الصلة من أنظمة PACS والسجلات الصحية الإلكترونية.

- يُسهّل التكامل السلس للأدوات المدعومة بالذكاء الاصطناعي مع منصات الرعاية الصحية الأوسع نطاقًا التحكم المركزي في مختلف جوانب عملية التشخيص. ومن خلال واجهة موحدة، يمكن لأخصائيي الأشعة إدارة تحليل الصور وإعداد التقارير وبيانات المرضى، مما يُنشئ منظومة رعاية صحية أكثر تماسكًا وكفاءة.

- هذا التوجه نحو أنظمة إشعاعية أكثر ذكاءً وتفاعليةً وترابطًا يُعيد صياغة توقعات التصوير التشخيصي جذريًا. ونتيجةً لذلك، تُطوّر الشركات حلولًا مُدعّمة بالذكاء الاصطناعي بميزات مثل التجزئة التلقائية للصور، وخوارزميات إعادة بناء متقدمة، وتقنيات مُحسّنة لخفض الجرعة.

- يتزايد الطلب على خدمات الأشعة التي توفر الذكاء الاصطناعي والتكامل الرقمي بشكل سريع في جميع المستشفيات ومراكز التشخيص الأوروبية، حيث يعطي مقدمو الرعاية الصحية الأولوية بشكل متزايد لتحسين نتائج المرضى وتقليل التكاليف والكفاءة التشغيلية الشاملة.

ديناميكيات سوق خدمات الأشعة في أوروبا

سائق

"الحاجة المتزايدة بسبب ارتفاع معدل انتشار الأمراض المزمنة وشيخوخة السكان"

- يُعدّ الانتشار المتزايد للأمراض المزمنة، مثل السرطان وأمراض القلب والأوعية الدموية والاضطرابات العصبية، إلى جانب تسارع شيخوخة السكان في أوروبا، عاملًا رئيسيًا في تزايد الطلب على خدمات الأشعة. وتتطلب هذه العوامل التصوير التشخيصي المتكرر والدقيق للكشف المبكر والمراقبة وتخطيط العلاج.

- على سبيل المثال، تشير بيانات المفوضية الأوروبية إلى أن نسبة كبيرة من المواطنين الأوروبيين يُبلغون عن مشاكل صحية مزمنة، مما يُترجم مباشرةً إلى زيادة الحاجة إلى الفحوصات الإشعاعية. وبالمثل، مع تزايد عدد كبار السن، هناك زيادة كبيرة في الأمراض المرتبطة بالعمر والتي تتطلب التصوير التشخيصي.

- مع تزايد وعي مقدمي الرعاية الصحية والمرضى بأهمية التشخيص المبكر والرعاية الصحية الوقائية، تقدم خدمات الأشعة حلولاً تشخيصية غير جراحية أساسية تساعد في اتخاذ القرارات الطبية الدقيقة وتحسين نتائج المرضى.

- Furthermore, the continuous advancements in diagnostic imaging technologies, including the integration of artificial intelligence (AI) and digital solutions, are making radiology services more efficient, accurate, and accessible, thereby propelling their adoption across the region

- The demand for minimally invasive procedures, many of which are image-guided, also contributes to market growth. These converging factors underscore the critical role of radiology in modern European healthcare, significantly boosting the industry's expansion

Restraint/Challenge

“Concerns Regarding High Costs, Workforce Shortages, and Data Security Risk”

- Concerns surrounding the high initial and operational costs of advanced diagnostic imaging modalities, alongside persistent workforce shortages and growing data security risks in medical imaging, pose significant challenges to broader market expansion in Europe

- For instance, modern imaging techniques such as MRI and CT scans require substantial capital investment in high-end equipment, in addition to significant recurring costs for staffing, maintenance, and power consumption. These expenses are often passed on to patients through higher medical bills, potentially making advanced scans unaffordable for some segments of the population or leading to long waiting lists in publicly funded healthcare systems

- Furthermore, Europe faces a critical shortage of skilled radiologists and radiographers. This deficit results in increased workloads, longer turnaround times for reports, and potential compromises in the quality of interpretation, undermining efficiency and delaying diagnoses. The UK, for instance, faces a significant shortfall of clinical radiology consultants

- As radiology services increasingly adopt digital technologies and AI, the vulnerability to cybersecurity threats, including unauthorized access and ransomware attacks, is a growing concern. Such breaches can erode patient trust, disrupt operations, and lead to regulatory penalties, thereby impeding the adoption of digital radiology solutions and increasing operational costs for cybersecurity measures

Europe Radiology Services Market Scope

The market is segmented on the basis of type, location, modality, procedure, patient age, radiation type, application, and end users.

- By Type

On the basis of type, the radiology services market is segmented into product and services. The services segment dominated the largest market revenue share in 2024, driven by the rising demand for diagnostic and interventional radiology services across hospitals and imaging centers. The growth is attributed to increasing chronic disease cases and the integration of AI in imaging analysis.

The product segment, is expected to witness highest CAGR during forecast period, due to rising equipment upgrades and adoption of advanced radiology software solutions

- By Location

On the basis of location, the market is segmented into inshore, offshore, and in-house. The in-house segment held the largest market revenue share in 2024, supported by large healthcare institutions preferring internal radiology units for better control and faster results.

The offshore segment is anticipated to witness the fastest growth rate from 2025 to 2032, driven by cost-effective teleradiology solutions, increased outsourcing by European providers, and enhanced global radiologist availability

- By Modality

On the basis of modality, the radiology services market is segmented into X-ray, CT, MRI, ultrasound, mammography, and PET-CT. MRI segment dominates the Europe radiology services market with a market share of 33.3% in 2024, driven by its superior soft tissue contrast, neurological and musculoskeletal imaging capabilities, and advancements in technology leading to wider clinical applications.

The MRI segment is also expected to witness the fastest CAGR from 2025 to 2032, driven by rising neurological and musculoskeletal imaging needs, along with technological advancements improving image clarity and speed.

- By Procedure

On the basis of procedure, the radiology services market is segmented into digital and conventional. The digital segment held the largest market revenue share in 2024, fueled by the transition from analog systems, faster image processing, and easier storage.

Digital procedures is also expected to witness the fastest growth due to better diagnostic accuracy and workflow efficiency, making them the preferred choice across most facilities. The conventional segment continues to decline as more providers adopt fully digital imaging platforms.

- By Patient Age

On the basis of patient age, the radiology services market is segmented into pediatric and adults. The adults segment held the largest market revenue share in 2024, driven by the high imaging demand for age-related illnesses including cancer, cardiovascular diseases, and orthopedic disorders.

The pediatric segment is expected to witness steady growth through 2032, supported by improvements in pediatric imaging safety, awareness in early diagnosis, and tailored protocols for children.

- By Radiation Type

On the basis of radiation type, the radiology services market is segmented into diagnostics and interventional radiology. The diagnostics segment held the largest market revenue share in 2024, driven by the growing demand for routine imaging and disease diagnosis across various medical specialties

Interventional radiology is anticipated to witness the fastest growth rate from 2025 to 2032, propelled by rising demand for minimally invasive, image-guided procedures in cardiovascular and oncology care.

- By Application

بناءً على التطبيق، يُقسّم سوق خدمات الأشعة إلى طب الأسنان، والجهاز العضلي الهيكلي، والحوض والبطن، وأمراض النساء، وأمراض القلب، والمسالك البولية، والأعصاب، والأورام، وغيرها. ويُهيمن قطاع الأورام على أكبر حصة من إيرادات السوق في عام 2024، نظرًا للدور المحوري للتصوير في فحص السرطان وتشخيصه ومراقبته.

ومن المتوقع أن يشهد علم الأعصاب أسرع معدل نمو في الفترة من 2025 إلى 2032، بدعم من العبء المتزايد للأمراض العصبية وزيادة استخدام التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب.

- حسب المستخدمين النهائيين

بناءً على المستخدمين النهائيين، يُقسّم سوق خدمات الأشعة إلى مستشفيات، ومراكز رعاية صحية خارجية، ومراكز تشخيصية، وعيادات. وقد استحوذ قطاع المستشفيات على أكبر حصة من إيرادات السوق في عام ٢٠٢٤، بفضل قدراته الشاملة في مجال التصوير، ونماذج الرعاية المتكاملة، وتدفق المرضى المرتفع.

ومن المتوقع أن يشهد قطاع مراكز التشخيص أسرع معدل نمو سنوي مركب في الفترة من 2025 إلى 2032، مدفوعًا بتوسيع خدمات العيادات الخارجية، وتبني الأشعة عن بعد، وزيادة الاستثمار الخاص.

تحليل إقليمي لسوق خدمات الأشعة في أوروبا

- تهيمن ألمانيا على سوق خدمات الأشعة في أوروبا بأكبر حصة من الإيرادات في عام 2024، مدفوعة بالطلب القوي على التشخيص والعلاج الدقيق، إلى جانب البنية التحتية القوية للرعاية الصحية وعدد متزايد من إطلاق المنتجات من قبل الشركات المصنعة.

- تتصدر دول مثل ألمانيا والمملكة المتحدة وفرنسا المنطقة في تبني خدمات التصوير بسبب احتياجات الدقة التشخيصية العالية والتحول الرقمي السريع لأنظمة الرعاية الصحية وسياسات السداد المواتية

- ويتم دعم هذا الحضور القوي في السوق من خلال التركيز العالي لأخصائيي الأشعة المدربين، والاستخدام الواسع النطاق لحلول الأشعة عن بعد، والابتكار المستمر في وسائل التصوير، مما يعزز خدمات الأشعة كمكون أساسي لرعاية المرضى في كل من قطاعي الرعاية الصحية العام والخاص.

نظرة عامة على سوق خدمات الأشعة في المملكة المتحدة وأوروبا

من المتوقع أن يشهد سوق المملكة المتحدة أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بارتفاع معدل الإصابة بالأمراض المزمنة، والتقدم التكنولوجي في حلول التصوير، وارتفاع نسبة كبار السن. وتُسهم حملات الصحة العامة التي تُركز على الكشف المبكر، واعتماد وسائل متقدمة مثل فحوصات التصوير المقطعي بالإصدار البوزيتروني (PET) والتصوير ثلاثي الأبعاد، بشكل كبير في نمو السوق.

نظرة عامة على سوق خدمات الأشعة في ألمانيا وأوروبا

من المتوقع أن يشهد السوق الألماني نموًا بمعدل نمو سنوي مركب كبير، مدفوعًا بتزايد الوعي بأهمية التشخيص المبكر والوقاية، والطلب على أساليب التصوير المتقدمة تقنيًا، مثل التصوير بالرنين المغناطيسي والتصوير المقطعي المحوسب. ويعزز نظام الرعاية الصحية القوي في ألمانيا، والتكامل المستمر للذكاء الاصطناعي والتعلم الآلي في تقنيات التصوير، من نمو السوق، لا سيما مع التركيز على تطبيقات الأورام والأعصاب.

نظرة عامة على سوق خدمات الأشعة في فرنسا وأوروبا

من المتوقع أن يشهد السوق الفرنسي نموًا بمعدل نمو سنوي مركب كبير، مدفوعًا بشيخوخة السكان، وتزايد انتشار الأمراض المزمنة، والتركيز المتزايد على التشخيص المبكر. ويُعدّ التقدم التكنولوجي في أجهزة التصوير، والمبادرات الحكومية لتحسين قدرات الرعاية الصحية، والاعتماد المتزايد على الأشعة عن بُعد في حالات الطوارئ والحصول على آراء طبية ثانية، من العوامل الرئيسية الدافعة.

حصة سوق خدمات الأشعة في أوروبا

إن صناعة خدمات الأشعة في أوروبا يقودها في المقام الأول شركات راسخة، بما في ذلك:

- شركة سيمنز هيلثينيرز إيه جي ( ألمانيا)

- كونينكليكي فيليبس إن في (هولندا)

- GE HealthCare (الولايات المتحدة)

- شركة فوجي فيلم القابضة (اليابان)

- شركة كانون للأنظمة الطبية (اليابان)

- براكو للتصوير SpA (إيطاليا)

- مجموعة أغفا-جيفيرت (بلجيكا)

- إيساوتي سبا (إيطاليا)

- شركة هيتاشي للتكنولوجيا الفائقة (اليابان)

- شركة هولوجيك (الولايات المتحدة)

- شركة شيمادزو (اليابان)

- شركة كيرستريم هيلث (الولايات المتحدة)

- مجموعة ميديكا بي إل سي (المملكة المتحدة)

- UNILABS (سويسرا)

- أفيديا (هولندا)

- شركة ألاينس الطبية المحدودة (المملكة المتحدة)

- مجموعة InHealth (المملكة المتحدة)

- إيفيديا (ألمانيا)

- Oxipit.ai (ليتوانيا)

- غليمر (فرنسا)

أحدث التطورات في سوق خدمات الأشعة في أوروبا

- في أبريل 2025، قدمت شركة سيمنز هيلثينيرز حلاً سحابياً جديداً للأشعة عن بُعد، يتميز بأمن سيبراني مُحسّن وأدوات تعاون آنية مصممة للاستخدام عبر شبكات المستشفيات. يهدف هذا التطوير إلى تبسيط سير العمل وتحسين التشخيص عن بُعد.

- في فبراير 2025، أعلنت فوجي فيلم للرعاية الصحية أوروبا عن قرب توفر نظام التصوير بالرنين المغناطيسي ECHELON Smart ZeroHelium MRI الخالي تمامًا من الهيليوم. يركز هذا الابتكار على الاستدامة والمرونة التشغيلية.

- في فبراير 2025، أبرمت يونيلابز، الشركة الأوروبية الرائدة في تقديم خدمات التشخيص، شراكة مع أوكسيبيت لدمج حلول تصوير الصدر بالأشعة السينية المدعومة بالذكاء الاصطناعي عبر شبكتها الأوروبية، بدءًا من البرتغال. ويهدف هذا إلى أتمتة الفرز وإعداد التقارير، وتحسين سير عمل الأشعة.

- في فبراير 2025، عززت براكو والجمعية الأوروبية للأشعة (ESR) شراكتهما في مجال الأشعة المستدامة. وعززت براكو والجمعية الأوروبية للأشعة (ESR) شراكتهما في مؤتمر ECR 2025 بحملة جديدة تُركز على تطوير مناهج مبتكرة ومستدامة في مجال الأشعة. ويشمل ذلك مبادرات مثل نظام ترشيح البول لعوامل التباين.

- في فبراير 2025، طرحت فيليبس أنظمةً جديدةً مدعومةً بالذكاء الاصطناعي وخدماتٍ سحابيةً في مركز أبحاث السرطان الأوروبي. قدمت فيليبس أنظمةً جديدةً للتصوير التشخيصي مدعومةً بالذكاء الاصطناعي، بما في ذلك نظام التصوير بالرنين المغناطيسي BlueSeal من الجيل الجديد الخالي من الهيليوم والمُدمج بالذكاء الاصطناعي. كما أعلنت الشركة عن توافرٍ مُتسارعٍ للخدمات السحابية في أوروبا.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.