Europe Refractories Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

6.43 Billion

USD

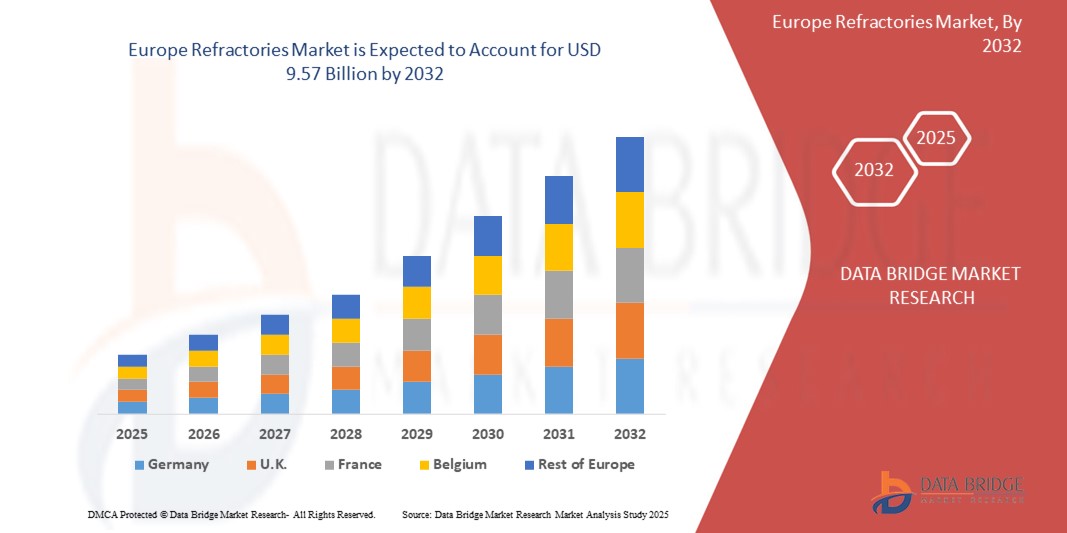

9.57 Billion

2024

2032

USD

6.43 Billion

USD

9.57 Billion

2024

2032

| 2025 –2032 | |

| USD 6.43 Billion | |

| USD 9.57 Billion | |

| % | |

|

تقسيم سوق المواد المقاومة للحرارة في أوروبا، حسب القلوية (الحمضية والمتعادلة والكربون)، نوع القالب (الطوب، المتجانس، وغيرها)، نوع المنتج (الطيني وغير الطيني)، درجة حرارة الانصهار (الحراري العادي (1580-1780 درجة مئوية)، عالي الحرارة (1780-2000 درجة مئوية)، فائق الحرارة (2000 درجة مئوية))، التطبيق (الحديد والصلب، الأسمنت والجير، الطاقة والمواد الكيميائية، الزجاج، المعادن غير الحديدية، وغيرها)، التكنولوجيا (الإيزوستاتيكا والبوابات المنزلقة)، - اتجاهات الصناعة وتوقعاتها حتى عام 2032

حجم سوق المواد الحرارية في أوروبا

- بلغت قيمة سوق المواد المقاومة للحرارة في أوروبا حوالي 6.43 مليار دولار أمريكي في عام 2024. ومن المتوقع أن تصل إلى 9.57 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 5.1٪ خلال الفترة المتوقعة.

- يتم دعم نمو السوق إلى حد كبير من خلال النمو المستدام والتقدم التكنولوجي داخل الصناعات الثقيلة في أوروبا، وخاصة الحديد والصلب والأسمنت والزجاج، إلى جانب الاستثمارات الكبيرة في تطوير البنية التحتية.

- علاوة على ذلك، يُسهم الطلب المتزايد على المواد المتينة والمقاومة للحرارة في العمليات الصناعية عالية الحرارة، مدفوعًا بالتركيز على كفاءة الطاقة والممارسات المستدامة، في ترسيخ دور المواد المقاومة للحرارة المتقدمة كمكونات أساسية في العمليات الصناعية الحديثة. تُسرّع هذه العوامل المتقاربة من اعتماد حلول المواد المقاومة للحرارة، مما يُعزز نمو هذه الصناعة بشكل كبير.

تحليل سوق المواد الحرارية في أوروبا

- تُعد المواد الحرارية، التي تتميز بمقاومة درجات الحرارة العالية والمتانة، مكونات حيوية في العمليات الصناعية الحديثة، بما في ذلك صناعة الصلب وتصنيع الزجاج وإنتاج الأسمنت، نظرًا لدورها الحاسم في ضمان الكفاءة التشغيلية وإطالة عمر المعدات.

- إن الطلب المتزايد على المواد المقاومة للحرارة مدفوع في المقام الأول بالنمو المستدام للصناعات الثقيلة، وزيادة تطوير البنية التحتية، والتركيز المتزايد على كفاءة الطاقة وممارسات التصنيع المستدامة في جميع أنحاء أوروبا

- تتمتع أوروبا بحصة سوقية كبيرة (حوالي 14.2% بحلول عام 2024). وتتمتع ألمانيا تقليديًا بأكبر حصة سوقية في أوروبا، بفضل قاعدتها الصناعية المتينة، بينما تشهد دول مثل المملكة المتحدة وروسيا نموًا كبيرًا، مدفوعًا بالاستثمارات في التحديث والبنية التحتية.

- يواصل قطاع الحديد والصلب هيمنته على سوق المواد المقاومة للحرارة في أوروبا، بحصة سوقية كبيرة تبلغ حوالي 64.89% في عام 2024، مدفوعًا بالاستخدام المكثف للمواد المقاومة للحرارة في مختلف عمليات صناعة الصلب. ومن المتوقع أن يكون قطاع الزجاج والسيراميك الأسرع نموًا خلال فترة التوقعات نظرًا للطلب المتزايد من هذه الصناعات.

نطاق التقرير وتقسيم سوق المواد المقاومة للحرارة في أوروبا

|

صفات |

رؤى سوق مفاتيح القفل الذكي |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء، وتحليل التسعير، وتحليل حصة العلامة التجارية، واستطلاع رأي المستهلكين، وتحليل التركيبة السكانية، وتحليل سلسلة التوريد، وتحليل سلسلة القيمة، ونظرة عامة على المواد الخام / المواد الاستهلاكية، ومعايير اختيار البائعين، وتحليل PESTLE، وتحليل Porter، والإطار التنظيمي. |

اتجاهات سوق المواد الحرارية في أوروبا

"التحول الرقمي والتحليلات المتقدمة لتحسين الأداء"

- من الاتجاهات المهمة والمتسارعة في سوق المواد المقاومة للحرارة الأوروبية التكامل المتزايد للرقمنة والتحليلات المتقدمة والذكاء الاصطناعي والتعلم الآلي (ML) طوال دورة حياة المواد المقاومة للحرارة. يُحسّن هذا التكامل بين التقنيات بشكل كبير الكفاءة التشغيلية، ويطيل عمر المواد المقاومة للحرارة، ويُحسّن عملية اتخاذ القرار للمستخدمين النهائيين.

- على سبيل المثال، تعمل شركات رائدة مثل RHI Magnesita على تطوير أدوات لإدارة المواد المقاومة للحرارة تجمع بين بيانات الإنتاج وتقنيات الذكاء الاصطناعي للتنبؤ بسلوك المواد المقاومة للحرارة آنيًا، مما يساعد العملاء على اتخاذ قرارات مبنية على حقائق حول موعد استبدال البطانات. وبالمثل، يتم دمج أنظمة قياس متقدمة مثل MINSCAN LSC في أفران القوس الكهربائي (EAFs) لتوفير صيانة آلية آنية للمواد المقاومة للحرارة، مما يضمن عمليات أكثر أمانًا وفعالية من حيث التكلفة.

- يتيح دمج الذكاء الاصطناعي والتعلم الآلي في المواد المقاومة للحرارة ميزات مثل:

- الصيانة التنبؤية: تحليل كميات هائلة من البيانات (درجة الحرارة والضغط وتركيب الغاز) من أجهزة الاستشعار المضمنة في الأفران والأفران للتنبؤ بأنماط التآكل والأعطال المحتملة، مما يسمح بالصيانة الاستباقية وتقليل وقت التوقف غير المخطط له

- تحسين العملية: يمكن لخوارزميات الذكاء الاصطناعي تحليل البيانات التاريخية لتحديد معلمات العملية المثلى، مما يعزز كفاءة الطاقة بشكل كبير ويقلل انبعاثات ثاني أكسيد الكربون

- تحسين مراقبة الجودة: يمكن للرؤى القائمة على البيانات والأدوات التنبؤية تسريع الابتكار في علم المواد، مما يؤدي إلى تطوير مواد حرارية ذات أداء أعلى

- إعادة التدوير المعزز: يتم تطوير معدات فرز متقدمة تستخدم تقنيات مثل التحليل الطيفي للتحلل الناتج عن الليزر وكاميرات التصوير الطيفي الفائق لتحسين إنتاجية وجودة المواد الحرارية المعاد تدويرها.

- يُسهّل التكامل السلس للأدوات الرقمية والذكاء الاصطناعي في إدارة المواد المقاومة للحرارة التحكم المركزي في مختلف جوانب العمليات الصناعية. من خلال واجهة واحدة، يُمكن للمستخدمين مراقبة تآكل المواد المقاومة للحرارة، وإدارة جداول الصيانة، وتحسين استخدام الطاقة إلى جانب عمليات المصنع الأخرى، مما يُنشئ بيئة إنتاج موحدة وآلية.

- هذا التوجه نحو أنظمة حرارية أكثر ذكاءً وسهولةً في الاستخدام وترابطًا يُعيد صياغة توقعات الصناعة لإدارة العمليات الصناعية والاستدامة بشكل جذري. ونتيجةً لذلك، تستثمر الشركات بكثافة في البحث والتطوير لابتكار "أنظمة حرارية ذكية" تُحسّن الأداء وتُسهم في بيئة صناعية أكثر كفاءةً واستدامة.

- يتزايد الطلب على المواد المقاومة للحرارة التي توفر رقمنة سلسة وقدرات تحليلية متقدمة بسرعة في جميع القطاعات الصناعية الرئيسية، حيث يعطي المنتجون الأولوية بشكل متزايد للكفاءة التشغيلية وخفض التكاليف والمسؤولية البيئية

ديناميكيات سوق المواد الحرارية في أوروبا

سائق

"الحاجة المتزايدة نتيجةً للنمو الصناعي، وتطوير البنية التحتية، والتركيز على الاستدامة"

- إن الطلب المتزايد على المواد المتينة والمقاومة لدرجات الحرارة العالية من الصناعات الأساسية في أوروبا، إلى جانب الاستثمارات الكبيرة في البنية التحتية والتركيز المتزايد على الاستدامة، هو محرك مهم للطلب المتزايد على المواد المقاومة للحرارة.

- على سبيل المثال، ستؤدي خطط الاتحاد الأوروبي الطموحة لمضاعفة سعة سكك الشحن بحلول عام 2030 وخفض انبعاثات ثاني أكسيد الكربون إلى زيادة الطلب على الحديد والصلب، وهما عنصران أساسيان لبناء أنظمة سكك حديدية جديدة. تلعب المواد المقاومة للحرارة دورًا حاسمًا في إنتاج الحديد والصلب، حيث تُبطّن الأفران لضمان المتانة ومقاومة الحرارة أثناء عمليات تصنيع الصلب. ومن المتوقع أن تُسهم هذه المبادرات التي تُقدمها الهيئات الحكومية والاتجاهات الصناعية في نمو صناعة المواد المقاومة للحرارة خلال فترة التوقعات.

- مع تزايد وعي الصناعات بالحاجة الماسة إلى عمليات فعالة في درجات الحرارة العالية والسعي إلى زيادة عمر التشغيل لمعداتها، توفر المواد المقاومة للحرارة ميزات متقدمة مثل العزل الحراري المحسن ومقاومة البيئات المسببة للتآكل وعمر افتراضي أطول، مما يوفر ميزة مقنعة على المواد الأقل تخصصًا.

- علاوة على ذلك، فإن التوجه المتزايد نحو كفاءة الطاقة وخفض انبعاثات الكربون في الصناعات الأوروبية يجعل المواد الحرارية المتقدمة جزءًا لا يتجزأ من التصنيع المستدام. صُممت المواد الحرارية الحديثة لتقليل فقدان الحرارة، وتحسين استهلاك الطاقة، ودعم عمليات الإنتاج الأنظف.

- يُعدّ الطلب على مواد حرارية عالية الأداء، قادرة على تحمّل الظروف القاسية المتزايدة في الأفران الصناعية الحديثة، إلى جانب قدرتها على المساهمة في توفير الطاقة وتقليل الأثر البيئي، عوامل رئيسية تدفع نحو اعتماد حلول حرارية متطورة في مختلف القطاعات الصناعية. كما يُسهم التوجه نحو تحسين العمليات الصناعية لتحقيق فوائد اقتصادية وبيئية في نمو السوق.

ضبط النفس/التحدي

تقلب أسعار المواد الخام، واللوائح البيئية، وارتفاع تكاليف الطاقة

- تُشكّل المخاوف المُحيطة بتقلّب أسعار المواد الخام، واللوائح البيئية الصارمة، وارتفاع تكاليف الطاقة، تحدياتٍ كبيرةً أمام انتشار صناعة المواد الحرارية الأوروبية وربحيتها. ونظرًا لاعتماد هذه الصناعة بشكلٍ كبير على معادن مُحددة وعمليات إنتاج كثيفة الاستهلاك للطاقة، فإنها عُرضةٌ لتقلبات أسواق السلع العالمية، ولارتفاع تكلفة الامتثال للمعايير البيئية.

- على سبيل المثال، تشير التقارير إلى أن أسعار المواد الخام المقاومة للحرارة، مثل البوكسيت والمغنيسيوم والجرافيت، شهدت ارتفاعات كبيرة (أكثر من 25% في السنوات الأخيرة) نتيجةً لعوامل مثل اضطرابات سلسلة التوريد، والتوترات الجيوسياسية، وقيود التصدير من الدول المنتجة الرئيسية (مثل الصين). ويؤثر هذا بشكل مباشر على تكاليف الإنتاج بالنسبة للمصنعين الأوروبيين. إضافةً إلى ذلك، أدت أزمة الطاقة في أوروبا إلى زيادات كبيرة في فواتير الطاقة لمنتجي المواد المقاومة للحرارة، حيث أفاد البعض بزيادات وصلت إلى 700%، مما دفع الصناعة إلى إعادة النظر في استهلاك الطاقة في الموقع.

- إن مواجهة هذه التحديات من خلال التوريد الاستراتيجي والتكامل الرأسي والاستثمار في الممارسات المستدامة أمرٌ بالغ الأهمية لبناء مرونة السوق. تستكشف الشركات سلاسل توريد متنوعة وتستثمر في تقنيات إعادة التدوير للتخفيف من تقلبات أسعار المواد الخام. علاوةً على ذلك، تُلزم اللوائح البيئية الصارمة للاتحاد الأوروبي، مثل آلية تعديل حدود الكربون (CBAM)، مُصنّعي المواد الحرارية بالاستثمار في أساليب إنتاج أنظف وتقليل الانبعاثات، مما يزيد من تكاليف التشغيل. في حين أن هذه اللوائح تُحفّز الابتكار نحو مواد حرارية أكثر مراعاةً للبيئة، إلا أن الاستثمار الأولي المطلوب للتقنيات الجديدة والامتثال قد يُشكّل عائقًا أمام بعض المُصنّعين.

- إن التكلفة الأولية المرتفعة للمواد الحرارية المتقدمة عالية الأداء، خاصةً بالمقارنة مع البدائل الأقل تكلفة من مناطق أخرى، قد تُشكل عائقًا أمام تبنيها من قِبل الصناعات التي تُولي اهتمامًا خاصًا للسعر. فبينما تُشيد المواد الحرارية الأوروبية غالبًا بجودتها العالية وعمرها الافتراضي الأطول، إلا أن الاستثمار الأولي قد يُثني بعض المشترين.

- إن التغلب على هذه التحديات من خلال البحث والتطوير التعاوني، والدعم الحكومي للتقنيات المستدامة، والتوضيح الواضح لفوائد التكلفة طويلة الأجل للمواد المقاومة للحرارة المتقدمة والمستدامة سيكون أمرًا حيويًا للنمو المستدام للسوق.

نطاق سوق المواد الحرارية في أوروبا

يتم تقسيم السوق على أساس القلوية ونوع الشكل ونوع المنتج ودرجة حرارة الانصهار والتطبيق والتكنولوجيا

- حسب القلوية

بناءً على القلوية، يُقسّم سوق المواد المقاومة للحرارة إلى مواد مقاومة للحرارة حمضية ومتعادلة، ومواد مقاومة للحرارة قاعدية (كربونية) . من المتوقع أن يحظى قطاع المواد المقاومة للحرارة القاعدية (كربونية) بحصة سوقية كبيرة، بفضل أدائه المتفوق واعتماده المتزايد في تطبيقات درجات الحرارة العالية في صناعات الصلب والأسمنت حيث تسود ظروف الخبث القاعدي. ورغم نضج قطاع المواد المقاومة للحرارة الحمضية والمتعادلة ، إلا أنه لا يزال يشهد طلبًا ثابتًا، خاصةً للتطبيقات التي تتطلب مقاومة كيميائية محددة ومقاومة عالية للصدمات الحرارية.

- حسب نوع النموذج

بناءً على نوع الشكل، يُقسّم سوق المواد المقاومة للحرارة إلى طوب، وطوب أحادي، وأنواع أخرى . يهيمن قطاع الطوب (الطوب المُشكَّل) حاليًا على أكبر حصة من إيرادات السوق، بفضل سمعته الراسخة في سلامة هيكله، وأبعاده الدقيقة، وسهولة تركيبه في مختلف الأفران الصناعية. غالبًا ما يُعطي المستخدمون الصناعيون الأولوية للطوب المُقاوم للحرارة لمتانته المُتصوَّرة وعمره الافتراضي الطويل. كما يشهد السوق طلبًا قويًا على أنواع الطوب نظرًا لنطاق تطبيقاته الواسع وتوافقه مع مختلف تصميمات الأفران. من المتوقع أن يشهد قطاع الطوب المُشكَّل (غير المُشكَّل) أسرع معدل نمو، مدفوعًا بزيادة الاعتماد عليه نظرًا لمرونته، وأوقات تركيبه الأسرع، وقدرته على تشكيل بطانات سلسة، مما يجعله مناسبًا لمناطق الأفران المعقدة وغير المنتظمة. كما تُسهم سهولة تطبيقه وانخفاض تكاليف العمالة في تزايد شعبيته.

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق المواد المقاومة للحرارة إلى طينية وغير طينية . وقد استحوذ قطاع المواد غير الطينية (الذي يشمل مواد مثل المغنيسيا والألومينا والسيليكا والزركونيا وغيرها) على أكبر حصة من إيرادات السوق في عام 2024، بفضل أدائها المتفوق في درجات الحرارة العالية جدًا ومقاومتها لمختلف البيئات المسببة للتآكل. وتُعدّ المواد المقاومة للحرارة غير الطينية أساسية للتطبيقات الحيوية في صناعات مثل الفولاذ والزجاج. ومن المتوقع أن يشهد قطاع الطين نموًا مطردًا، لا سيما في التطبيقات التي تتطلب عزلًا حراريًا جيدًا وفعالية من حيث التكلفة، كما هو الحال في بعض بطانات الأفران والمواد المقاومة للحرارة العازلة.

- حسب درجة حرارة الاندماج

بناءً على درجة حرارة الانصهار، يُقسّم سوق المواد الحرارية إلى مواد حرارية عادية (1580-1780 درجة مئوية)، ومواد حرارية عالية (1780-2000 درجة مئوية)، ومواد حرارية فائقة (>2000 درجة مئوية) . من المتوقع أن يشهد قطاعا المواد الحرارية العالية (1780-2000 درجة مئوية) والمواد الحرارية الفائقة (>2000 درجة مئوية) نموًا ملحوظًا، مدفوعًا بالحاجة المتزايدة إلى مواد حرارية تتحمل درجات حرارة تشغيلية قصوى في العمليات الصناعية الحديثة (مثل صناعة الصلب المتقدمة والسيراميك المتخصص). ويدعم هذا التوجه السعي لتحقيق كفاءة أعلى وزيادة الإنتاج في هذه الصناعات. ويحافظ قطاع المواد الحرارية العادية (1580-1780 درجة مئوية) على طلب ثابت للتطبيقات الصناعية العامة.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق المواد المقاومة للحرارة إلى الحديد والصلب، والأسمنت والجير، والطاقة والكيماويات، والزجاج، والمعادن غير الحديدية، وغيرها . وقد شكّل قطاع الحديد والصلب أكبر حصة من إيرادات السوق في عام 2024 (حوالي 64.89% )، مدفوعًا بالاستخدام المكثف والحيوي للمواد المقاومة للحرارة في مراحل مختلفة من إنتاج الصلب، بما في ذلك أفران الصهر، وأفران الأكسجين الأساسية، وأفران القوس الكهربائي. ومن المتوقع أن يشهد قطاعا الزجاج والمعادن غير الحديدية أسرع معدلات نمو سنوي مركب، مدفوعين بالطلب المتزايد على منتجات الزجاج عالية الجودة وتوسع إنتاج المعادن غير الحديدية، وكلاهما يتطلب بطانات مقاومة للحرارة متخصصة ومتينة.

- حسب التكنولوجيا

بناءً على التكنولوجيا، يُقسّم سوق المواد الحرارية إلى بوابات الإيزوستاتيك والبوابات المنزلقة . وقد استحوذ قطاع البوابات المنزلقة على حصة سوقية كبيرة، بفضل دوره المحوري في التحكم في تدفق المعدن المنصهر من المغارف والأواني في صناعة الصلب، مما يوفر تحكمًا دقيقًا وسلامة مُحسّنة. ومن المتوقع أن تشهد تقنية الإيزوستاتيك نموًا قويًا، لا سيما في إنتاج المواد الحرارية عالية الأداء ذات الكثافة والقوة المتساويتين، والتي تُستخدم غالبًا في عمليات الصب المستمر والتطبيقات الصناعية المحددة التي تتطلب خصائص مادية فائقة.

تحليل إقليمي لسوق المواد الحرارية في أوروبا

- تتمتع أوروبا بحصة كبيرة من سوق المواد المقاومة للحرارة العالمية (حوالي 14.2٪ في عام 2024)، مدفوعة بقاعدتها الصناعية الراسخة والتركيز القوي على التقدم التكنولوجي والاستدامة

- تقدر الصناعات في جميع أنحاء المنطقة المواد المقاومة للحرارة بشكل كبير لدورها الحاسم في تعزيز الكفاءة التشغيلية، وإطالة عمر المعدات في العمليات ذات درجات الحرارة العالية، والمساهمة في تقليل استهلاك الطاقة والانبعاثات.

- ويتم دعم هذا التبني الواسع النطاق من خلال وجود لاعبين صناعيين رئيسيين، والاستثمار المستمر في التحديث، والتفضيل المتزايد للحلول المقاومة للحرارة عالية الأداء والمتوافقة مع البيئة، مما يجعل المواد المقاومة للحرارة مكونات أساسية للإنتاج الصناعي المستدام.

نظرة عامة على سوق المواد المقاومة للحرارة في ألمانيا

استحوذ سوق المواد الحرارية الألمانية على حصة كبيرة من الإيرادات في أوروبا، ومن المتوقع أن يشهد نموًا بمعدل نمو سنوي مركب كبير خلال فترة التوقعات. ويدعم هذا النمو قطاع التصنيع القوي، لا سيما في صناعتي الحديد والصلب والسيارات، بالإضافة إلى تزايد الوعي بفوائد المواد الحرارية المتقدمة. وتشجع البنية التحتية الصناعية المتطورة في ألمانيا، إلى جانب تركيزها على الابتكار والهندسة عالية الجودة، على اعتماد حلول حرارية متطورة، لا سيما في التطبيقات الصعبة. كما أن تركيز البلاد على الريادة التكنولوجية وممارسات الإنتاج المستدامة يعزز الطلب على المواد الحرارية المتطورة.

نظرة عامة على سوق المواد المقاومة للحرارة في المملكة المتحدة

من المتوقع أن ينمو سوق المواد الحرارية في المملكة المتحدة بمعدل نمو سنوي مركب ملحوظ خلال فترة التوقعات، مدفوعًا بمشاريع البنية التحتية الجارية، والاستثمارات المتجددة في القطاعات الصناعية الرئيسية كالصلب والزجاج، والرغبة في زيادة الكفاءة التشغيلية. إضافةً إلى ذلك، يُشجع تطور المشهد الصناعي في المملكة المتحدة وتركيزها على تبني تقنيات التصنيع المتقدمة على استخدام المواد الحرارية عالية الأداء. ومن المتوقع أن يواصل تبني المملكة المتحدة للابتكار التكنولوجي والتزامها بخفض انبعاثات الكربون تحفيز نمو سوق حلول المواد الحرارية المستدامة.

نظرة على سوق المواد الحرارية في روسيا

من المتوقع أن يكون سوق المواد الحرارية في روسيا أسرع المناطق نموًا في أوروبا، بمعدل نمو سنوي مركب قدره 7.5% بين عامي 2025 و2030، ليصل إلى 3,945.5 مليون دولار أمريكي بحلول عام 2030. ويعزى هذا النمو إلى الطلب المحلي الكبير من الصناعات المعدنية والثقيلة الكبيرة، بالإضافة إلى جهود التحديث المستمرة في هذه القطاعات. وتساهم قاعدة الموارد القوية في روسيا وتركيزها الاستراتيجي على التنمية الصناعية، بما في ذلك إنتاج الصلب الخام، حيث تحتل روسيا مكانة رائدة عالميًا، بشكل كبير في زيادة الطلب على المواد الحرارية. ويُعد الطلب المتزايد على بطانات متينة وعالية الأداء في الأفران والمواقد في مختلف أنحاء القطاع الصناعي عاملًا رئيسيًا في دفع عجلة نمو السوق في روسيا.

حصة سوق المواد المقاومة للحرارة في أوروبا

وتتولى شركات راسخة قيادة صناعة المواد المقاومة للحرارة في أوروبا في المقام الأول، بما في ذلك:

- شركة ألماتيس المحدودة (ألمانيا)

- إيمريس (فرنسا)

- شركة RHI Magnesita GmbH (النمسا)

- شركة سان جوبان للسيراميك والمواد الحرارية عالية الأداء (PCR) (فرنسا)

- ريفراتيكنيك (ألمانيا)

- شركة المنتجات المعدنية المتحالفة (الولايات المتحدة)

- ألتيو (فرنسا)

- كورستيك (الولايات المتحدة)

- هاربيسون ووكر الدولية (الولايات المتحدة)

- شركة IFGL للمواد الحرارية المحدودة (الهند)

- شركة كروساكي هاريما (اليابان)

- لويست (بلجيكا)

- مجموعة ماجنيزيت (روسيا)

- شركة مينيرالز تكنولوجيز المحدودة (الولايات المتحدة)

- مورغان للمواد المتقدمة (المملكة المتحدة)

- شركة بويانغ للمواد الحرارية المحدودة (الصين)

- شركة شيناجاوا للحراريات المحدودة. (اليابان)

- شركة فينوس للسلامة والصحة المحدودة (الهند)

- جبل فيزوف (المملكة المتحدة)

- شركة ووكسي نانفانغ للحراريات المحدودة (الصين)

أحدث التطورات في سوق الأقفال الذكية العالمية

- في يونيو 2024، استحوذت شركة ميريكو (مشروع مشترك بين آر إتش آي ماغنيسيتا ومجموعة هورن آند كو) على شركة ريفراتاري تريزي، وهي شركة إيطالية متخصصة في إعادة تدوير المواد الحرارية. يُوسّع هذا الاستحواذ نطاق إنتاج ميريكو في إيطاليا، ويُمثل خطوةً هامةً نحو تحقيق أهداف إزالة الكربون في صناعة المواد الحرارية الأوروبية من خلال زيادة استخدام المواد الخام الثانوية وتعزيز الاقتصاد الدائري.

- في أكتوبر 2024، استحوذت شركة شيناغاوا للمواد المقاومة للحرارة المحدودة على شركة جودا للمواد المقاومة للحرارة بي في، وهي شركة هولندية لتصنيع المواد المقاومة للحرارة عالية الألومينا وتقديم خدمات المواد المقاومة للحرارة. يعزز هذا الاستحواذ حضور شيناغاوا في أوروبا، موفرًا لها تصنيعًا متطورًا للمواد المقاومة للحرارة البيضاء عالية الجودة، وقدرات خدمة عالية الجودة في المنطقة.

- في أبريل 2023، أعلنت شركة RHI Magnesita، الرائدة عالميًا في مجال المواد المقاومة للحرارة، عن استحواذها على عمليات شركة Seven Refractories في أوروبا والهند والولايات المتحدة. تُكمّل هذه الخطوة الاستراتيجية محفظة RHI Magnesita الحالية من المواد المقاومة للحرارة غير الأساسية، وتهدف إلى فتح آفاق جديدة في تطوير تقنيات تصنيع منخفضة انبعاثات ثاني أكسيد الكربون، ودعم أهداف الاستدامة في صناعات رئيسية مثل الصلب والأسمنت.

- في أكتوبر 2023، استحوذت شركة RHI Magnesita أيضًا على أعمال المواد الحرارية التابعة لمجموعة Preiss-Daimler ("PD Refractories") في ألمانيا وجمهورية التشيك وسلوفينيا. يُعزز هذا الاستحواذ قدرات RHI Magnesita في مجال المواد الحرارية القائمة على الألومينا، ويعزز حضورها في الصناعات التحويلية، حيث لا تحظى المجموعة حاليًا بتمثيل كافٍ.

- في عام ٢٠٢٢، دمجت شركة RHI Magnesita ومجموعة Horn & Co. أنشطة إعادة التدوير في أوروبا لزيادة إنتاج واستخدام وتوريد المواد الخام الثانوية لصناعة المواد الحرارية الأوروبية، بهدف تحقيق خفض كبير في انبعاثات ثاني أكسيد الكربون. تُؤكد هذه المبادرة التزام الصناعة بالاستدامة ومبادئ الاقتصاد الدائري.

- مشروعا ATHOR وCESAREF هما مبادرتان تعاونيتان مستمرتان ومتعددتا التخصصات في أوروبا، تجمعان شركاء أكاديميين وصناعيين. تركز هذه المشاريع، الممولة من برامج مثل Horizon Europe، على تطوير نمذجة حرارية ميكانيكية متقدمة لبطانات المواد المقاومة للحرارة، وتحسين استخدام الموارد المعدنية، وإعادة التدوير، واستباق استخدام الهيدروجين في صناعة الصلب، وتحسين كفاءة الطاقة ومتانة المواد المقاومة للحرارة. تهدف هذه المشاريع التعاونية إلى رسم ملامح مستقبل تكنولوجيا المواد المقاومة للحرارة والمساهمة في إزالة الكربون من الصناعات الأوروبية كثيفة الاستهلاك للطاقة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.