Europe Reverse Logistics Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

33.10 Billion

USD

50.77 Billion

2025

2033

USD

33.10 Billion

USD

50.77 Billion

2025

2033

| 2026 –2033 | |

| USD 33.10 Billion | |

| USD 50.77 Billion | |

| % | |

|

سوق الخدمات اللوجستية العكسية في أوروبا، حسب نوع المنتج (أشباه الموصلات والمعدات الإلكترونية، ومكونات السيارات ومعدات شحن المركبات الكهربائية، والمعدات الطبية والرعاية الصحية، ومصادر الطاقة الصناعية، ومعدات الأتمتة والروبوتات)، وحسب نوع الخدمة (الجمع، وإعادة التدوير، والتجديد، وإعادة البيع)، وحسب قناة التوزيع (B2B، B2C)، وحسب الدولة (ألمانيا، والمملكة المتحدة، وفرنسا، وإيطاليا، وإسبانيا، وروسيا، وهولندا، وبولندا، وتركيا، وسويسرا، وبقية دول أوروبا) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق الخدمات اللوجستية العكسية في أوروبا

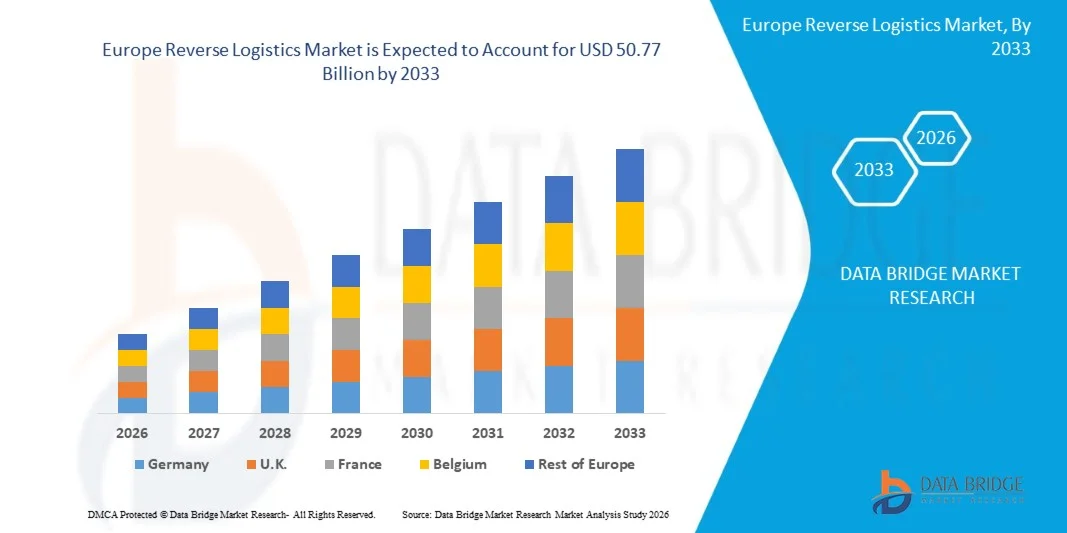

- بلغت قيمة سوق الخدمات اللوجستية العكسية في أوروبا 33.10 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى حوالي 50.77 مليار دولار أمريكي بحلول عام 2033.

- خلال الفترة المتوقعة من عام 2025 إلى عام 2032، من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 5.6٪ ، مدفوعًا بشكل أساسي بزيادة الوعي بالصحة العقلية، والوقاية من الأمراض المزمنة، وزيادة اعتماد حلول العافية من قبل أصحاب العمل.

- يركز سوق الخدمات اللوجستية العكسية في أوروبا على توفير حلول شاملة تعمل على تحسين عمليات إرجاع المنتجات وإصلاحها وإعادة تصنيعها وإعادة تدويرها، مما يعزز كفاءة سلسلة التوريد واستدامتها.

تحليل سوق الخدمات اللوجستية العكسية في أوروبا

- يشهد سوق الخدمات اللوجستية العكسية في أوروبا نمواً متزايداً بفضل التحول القوي الذي تشهده المنطقة نحو الاقتصاد الدائري، واللوائح البيئية الصارمة، وارتفاع معدلات إرجاع المنتجات من قبل المستهلكين نتيجة للتجارة الإلكترونية. وتكتسب عمليات الخدمات اللوجستية العكسية - من إرجاع المنتجات وتجديدها وإعادة تدويرها وإصلاحها - أهمية بالغة في استراتيجيات سلاسل التوريد، حيث تسعى العلامات التجارية إلى الحد من النفايات، واستعادة قيمة الأصول، والامتثال لتوجيهات الاتحاد الأوروبي بشأن الاستدامة.

- يتأثر نمو السوق بشكل كبير بالأطر التنظيمية للاتحاد الأوروبي، مثل توجيهات نفايات المعدات الكهربائية والإلكترونية (WEEE)، ومسؤولية المنتج الموسعة (EPR)، والتعديلات القادمة لخطة عمل الاقتصاد الدائري (CEAP). وتُلزم هذه السياسات المصنّعين بإدارة المنتجات في نهاية عمرها الافتراضي، مما يزيد الطلب على شبكات الخدمات اللوجستية العكسية المنظمة في قطاعات الإلكترونيات والسيارات والتعبئة والتغليف والسلع الاستهلاكية.

- في عام 2025، ستشكل عمليات إرجاع المنتجات عبر التجارة الإلكترونية الحصة الأكبر من أنشطة الخدمات اللوجستية العكسية في أوروبا، مدفوعةً بارتفاع معدلات الإرجاع - التي تتراوح غالبًا بين 25% و40% في قطاعي الأزياء والتجارة الإلكترونية - والتوسع السريع للتسوق الإلكتروني عبر الحدود. ويستثمر تجار التجزئة في مراكز إرجاع آلية، وأنظمة فحص مدعومة بالذكاء الاصطناعي، ومرافق تجديد المنتجات لتقليل وقت المعالجة واستعادة قيمتها من البضائع المرتجعة.

- في منظومة الخدمات اللوجستية العكسية الأوروبية، تهيمن إعادة التدوير واستعادة المواد على حصة السوق (أكثر من 40% في معظم الدول)، مدعومةً بالطلب المتزايد على المواد المعاد تدويرها، والالتزامات المتنامية بتحقيق الحياد الكربوني، وارتفاع تكاليف المواد الخام. ويقود قطاعا السيارات والإلكترونيات هذا القطاع، مدعومين بمبادرات إعادة تدوير البطاريات، ولوائح تفكيك المركبات، ونماذج التصنيع ذات الحلقة المغلقة التي تتبناها الشركات المصنعة للمعدات الأصلية العالمية.

نطاق التقرير وتجزئة سوق الخدمات اللوجستية العكسية في أوروبا

|

صفات |

أهم المعلومات حول سوق آلات تعبئة السوائل في أوروبا |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا متتبع الابتكار والتحليل الاستراتيجي والتطورات التكنولوجية وسيناريو تغير المناخ وتحليل سلسلة التوريد وتحليل سلسلة القيمة ومعايير اختيار البائعين وتحليل PESTLE وتحليل بورتر وتحليل براءات الاختراع وتحليل النظام البيئي للصناعة وتغطية المواد الخام والتعريفات الجمركية وتأثيرها على السوق وتغطية اللوائح وسلوك المستهلك الشرائي وتوقعات العلامة التجارية وتفصيل تحليل التكلفة والإطار التنظيمي. |

اتجاهات سوق الخدمات اللوجستية العكسية في أوروبا

"الحاجة المتزايدة إلى تدقيق الاستدامة والاستشارات المتعلقة بسلاسل التوريد الدائرية"

- يمثل الطلب المتزايد على تدقيق الاستدامة والاستشارات المتعلقة بسلاسل التوريد الدائرية فرصةً جوهريةً لسوق الخدمات اللوجستية العكسية في أوروبا. فمع إلزام الشركات بتتبع الآثار البيئية والاجتماعية والحوكمة والإبلاغ عنها عبر دورات حياة المنتجات وسلاسل القيمة، يزداد احتياجها إلى خدمات التدقيق والاستشارات ودعم تكامل الأنظمة من جهات خارجية.

- في أبريل 2024، ذكرت مقالة نُشرت على رويترز أن البرلمان الأوروبي أقرّ توجيه العناية الواجبة بالاستدامة المؤسسية (CSDDD)، الذي يُلزم الشركات الكبرى بمراجعة شبكات التوريد الخاصة بها للتأكد من آثارها البيئية وانتهاكاتها لحقوق الإنسان. يُتيح هذا التحوّل التنظيمي فرصًا استشارية وتدقيقية في مجالات الخدمات اللوجستية العكسية، واستعادة الأصول، وبرامج إعادة التدوير، والتحقيقات المتعلقة بدائرة المواد.

- في مايو 2025، ذكرت مقالة Intereconomics حول تحليل السياسات المتعلقة بتنظيم سلسلة التوريد في الاتحاد الأوروبي أن الشركات ستحتاج إلى "أطر قوية لجمع البيانات والشفافية والضمان" عبر سلاسل القيمة - مما يعني الطلب على الخدمات الاستشارية التي تدعم تتبع عمليات الإرجاع وسلاسل التجديد والخدمات اللوجستية لإعادة الاستخدام في المراحل اللاحقة.

- في أغسطس 2025، أطلقت المفوضية الأوروبية المشاورة العامة بشأن قانون الاقتصاد الدائري المرتقب، مؤكدةً على أهمية تعزيز مشاركة أصحاب المصلحة لتحديد معوقات وفرص الاقتصاد الدائري. وتشير هذه المبادرة إلى الحاجة إلى خدمات استشارية متخصصة وأطر تدقيق مدعومة بالبرمجيات في شبكات الخدمات اللوجستية العكسية.

ديناميكيات سوق الخدمات اللوجستية العكسية في أوروبا

السائق

"انفجار عمليات إرجاع المنتجات في التجارة الإلكترونية وتجارة التجزئة متعددة القنوات"

- في أكتوبر/تشرين الأول 2022، أصدرت المديرية العامة للضرائب والاتحاد الجمركي وثيقةً غير رسمية بعنوان "حول الإجراءات الجمركية المتعلقة بإرجاع البضائع في سياق التجارة الإلكترونية"، مشيرةً إلى أنه بعد تعديلات ضريبة القيمة المضافة على التجارة الإلكترونية في عام 2021، ازدادت الالتزامات الإدارية المتعلقة بالبضائع المُعادة إلى دول خارج الاتحاد الأوروبي، مما أدى إلى اختناقات في الجمارك وقطاع الأعمال. وتُفصّل الوثيقة إجراءات بيانات التصدير، وإبطال بيانات الاستيراد، واسترداد الرسوم في حالة إرجاع البضائع عن بُعد، مُقرّةً بشكلٍ مباشر بأن عمليات إرجاع البضائع على نطاق واسع في التجارة الإلكترونية تُمثل تحديًا تشغيليًا واضحًا لجمارك الاتحاد الأوروبي وسلاسل الإمداد.

- في فبراير 2025، اعتمدت المفوضية الأوروبية وقدمت بيانًا بعنوان "مجموعة أدوات شاملة للاتحاد الأوروبي من أجل تجارة إلكترونية آمنة ومستدامة"، مصحوبًا بمقال إخباري بعنوان "مواجهة تحديات واردات التجارة الإلكترونية". وأشارت المفوضية إلى أنه في عام 2024، دخلت إلى الاتحاد الأوروبي حوالي 4.6 مليار شحنة منخفضة القيمة (بقيمة 150 يورو أو أقل)، أي ضعف ما دخلته في عام 2023 وثلاثة أضعاف ما دخلته في عام 2022، وأن حوالي 70% من الأوروبيين يتسوقون بانتظام عبر الإنترنت، بما في ذلك على منصات من خارج الاتحاد الأوروبي.

- في يناير 2022، ركز التحليل الموضوعي لمؤشر الاقتصاد والمجتمع الرقمي (DESI) 2022 الصادر عن المفوضية الأوروبية بشكل خاص على التجارة الإلكترونية. ويؤكد التقرير أن اعتماد التجارة الإلكترونية من قبل الشركات الأوروبية أصبح مؤشراً أساسياً للتحول الرقمي، مما يشير إلى زيادة هيكلية في أحجام الطلبات عبر الإنترنت، وبالتالي، متطلبات أكبر لتدفقات الإرجاع المنظمة، وإدارة المخزون العكسي، وتخطيط الخدمات اللوجستية العكسية القائم على البيانات.

ضبط النفس/التحدي

"ارتفاع التعقيد التشغيلي وتكلفة التدفقات العكسية"

- في سبتمبر 2025، أشار تعليقٌ صادرٌ عن الاتحاد الدولي للوسطاء (IFA) بعنوان "المرتجعات والخدمات اللوجستية العكسية في أوروبا - من عبء التكلفة إلى السرعة التنافسية" إلى أن عمليات الإرجاع، وأطر حقوق المستهلك الصارمة، والإجراءات الجمركية "قد تؤدي إما إلى استنزاف هامش الربح أو إلى إطلاق قيمة استردادية". وهذا يُبرز أنه بدون بنية تحتية مناسبة، تُصبح المرتجعات عبئًا ماليًا.

- في يوليو 2025، وصف تقرير Landmark Global اللوجستي بعنوان "الضغط العالي على الخدمات اللوجستية العكسية وارتفاع المرتجعات في ..." كيف أن الارتفاعات الموسمية في المرتجعات، وخاصة في قطاعات الأزياء والأحذية، تتحد مع ارتفاع تكاليف التشغيل لخلق "ضغط متزايد على جزء معقد بالفعل من سلسلة التوريد".

- في يناير 2023، خلصت ورقة بحثية صادرة عن MDPI بعنوان "إطار عمل لاعتماد الخدمات اللوجستية العكسية المستدامة ..." إلى أن العديد من سلاسل التوريد في البلدان المتقدمة (بما في ذلك أوروبا) لديها موارد غير كافية لتنفيذ حلول الخدمات اللوجستية العكسية وأن أوجه القصور في التكلفة وجودة الخدمة تعيق تدفقات العائدات المستدامة.

- في يناير 2025، أشارت المقالة "اللوجستيات العكسية: حل مشكلة إدارة المرتجعات في أوروبا" إلى أن الدراسات تُظهر أن حوالي 30% من المشتريات عبر الإنترنت في أوروبا يتم إرجاعها (مقابل نسبة أقل بكثير في المتاجر الفعلية) وأن هذا الحجم الكبير يخلق "كابوسًا لوجستيًا" للشركات التي تدير التدفقات العكسية.

فرصة

نمو في منصات تجديد المنتجات وإعادة بيعها وإعادة استخدامها

يمثل الطلب المتزايد على حلول التعبئة الآلية والمعقمة في الأسواق الناشئة فرصةً هامةً لصناعة آلات تعبئة السوائل العالمية. فارتفاع وعي المستهلكين بالنظافة والسلامة، إلى جانب تزايد استهلاك المشروبات ومنتجات الألبان والأدوية، يدفع المصنّعين إلى تبني تقنيات تعبئة متطورة تضمن التعقيم وتقلل من مخاطر التلوث. كما تُحسّن الأنظمة الآلية والمعقمة كفاءة الإنتاج، وتقلل من التدخل البشري، وتُسهّل الامتثال للمعايير التنظيمية الصارمة.

- في يناير 2023، نشرت الحكومة الهولندية "اللوجستيات العكسية للتغليف القابل لإعادة الاستخدام" والتي تستكشف كيف أن التحول من أنظمة الاستخدام الواحد إلى أنظمة قابلة لإعادة الاستخدام (التجميع، الصناديق القابلة للإرجاع) في هولندا يستلزم شبكات لوجستية عكسية ويتماشى مع منصات إعادة الاستخدام وإعادة الحياة الثانية الأوسع نطاقًا.

- في نوفمبر 2024، أعلنت شركة فاندرلاند عن إعادة افتتاح مركز الخدمات اللوجستية العكسية التابع لها في فيخيل (هولندا) بشكل صريح من أجل "دفع إعادة الاستخدام وإعادة التصنيع وإعادة التدوير" للمواد المرتجعة - مما يشير إلى استثمار الشركة في البنية التحتية للخدمات اللوجستية العكسية لدعم منصات الحياة الثانية.

- في مارس 2023، أشار تقييم الأثر الذي أجرته المفوضية الأوروبية لدعم الإطار التشريعي الجديد للإصلاح وإعادة الاستخدام إلى أن "إعادة الاستخدام عن طريق التجديد ... لم يتم استغلال إمكاناتها بشكل كافٍ" ودعا إلى دعم السياسات لمنصات سوق التجديد وإعادة الاستخدام لإطلاق القيمة من العوائد.

نطاق سوق الخدمات اللوجستية العكسية في أوروبا

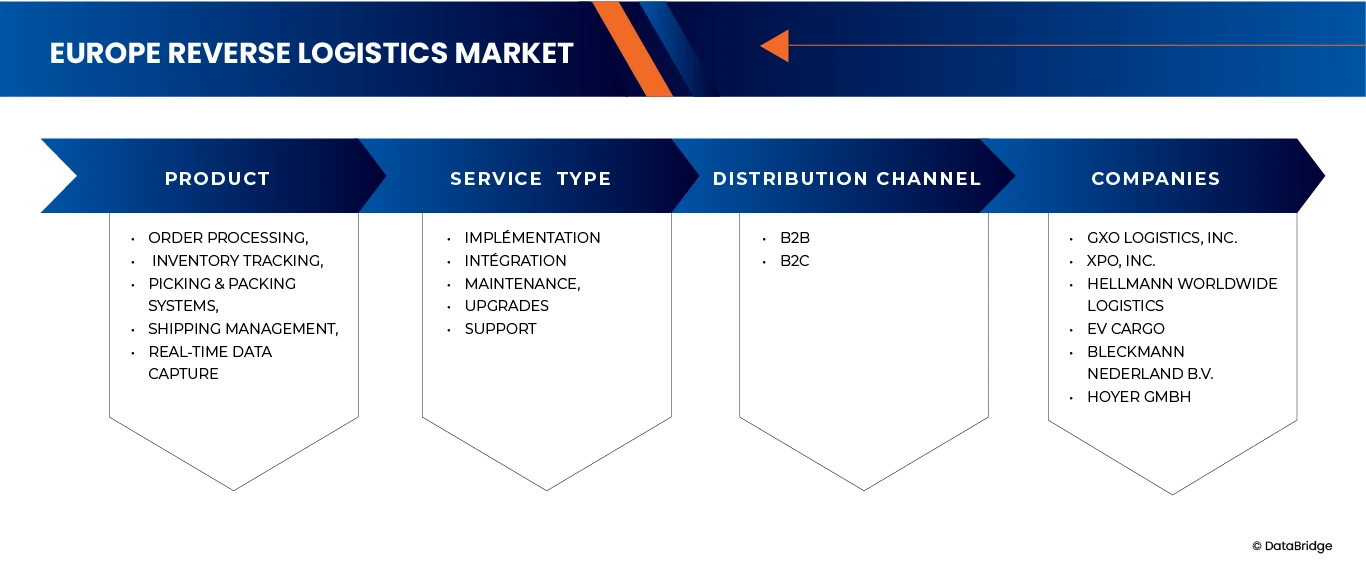

ينقسم سوق الخدمات اللوجستية العكسية في أوروبا إلى ثلاثة قطاعات بارزة بناءً على نوع المنتج ونوع الخدمة وقناة التوزيع.

• حسب نوع المنتج

استنادًا إلى نوع المنتج، تم تقسيم سوق الخدمات اللوجستية العكسية في أوروبا إلى قطاعات تشمل أشباه الموصلات والمعدات الإلكترونية، ومكونات السيارات ومعدات شحن المركبات الكهربائية، والمعدات الطبية والرعاية الصحية، ومصادر الطاقة الصناعية، ومعدات الأتمتة والروبوتات. من المتوقع أن يهيمن قطاع أشباه الموصلات والمعدات الإلكترونية على سوق الخدمات اللوجستية العكسية في أوروبا بحلول عام 2026 بحصة سوقية تبلغ 29.24%، وأن يصل حجمه إلى 14,180,222.38 ألف دولار أمريكي بحلول عام 2033، بنمو سنوي مركب قدره 4.9%، وذلك نتيجة لارتفاع حجم مرتجعات السلع الإلكترونية، والتحديثات التكنولوجية السريعة، وتزايد الضغوط التنظيمية لإدارة النفايات الإلكترونية بشكل مسؤول. يستفيد هذا القطاع من دورات الإرجاع الطويلة، وفرص استعادة المكونات، والطلب القوي على تجديد وإعادة تدوير الأجهزة الإلكترونية في جميع أنحاء أوروبا.

• حسب نوع الخدمة

استنادًا إلى نوع الخدمة، يُقسّم سوق الخدمات اللوجستية العكسية في أوروبا إلى أربعة قطاعات رئيسية: التجميع، وإعادة التدوير، والتجديد، وإعادة البيع. من المتوقع أن يهيمن قطاع التجميع على سوق الخدمات اللوجستية العكسية في أوروبا بحلول عام 2026 بحصة سوقية تبلغ 35.85%، وأن يصل حجمه إلى 17,402,815.14 ألف دولار أمريكي بحلول عام 2033، مسجلاً نموًا سنويًا مركبًا قدره 4.9%، وذلك نتيجةً لتزايد الحاجة إلى استرجاع المنتجات المرتجعة أو التالفة أو التي انتهى عمرها الافتراضي بكفاءة. ويُسهم توسع التجارة الإلكترونية، وارتفاع عمليات سحب المنتجات من الأسواق، وتشديد لوائح إدارة النفايات في الاتحاد الأوروبي، في دفع الاستثمارات نحو إنشاء شبكات تجميع منظمة، مما يُتيح تدفقات عكسية أسرع وأكثر فعالية من حيث التكلفة عبر مختلف القطاعات.

- عن طريق قناة التوزيع

استنادًا إلى قنوات التوزيع، يُقسّم سوق الخدمات اللوجستية العكسية في أوروبا إلى قطاعين: قطاع الأعمال (B2B) وقطاع المستهلكين (B2C). من المتوقع أن يهيمن قطاع الأعمال (B2B) على سوق الخدمات اللوجستية العكسية في أوروبا بحلول عام 2026 بحصة سوقية تبلغ 81.73%، وأن يصل حجمه إلى 41,359,939.65 ألف دولار أمريكي بحلول عام 2033، بنمو سنوي مركب قدره 5.5%، وذلك نتيجةً لارتفاع حجم المرتجعات الصناعية، وبرامج استعادة المكونات، وخدمات الخدمات اللوجستية العكسية التعاقدية بين المصنّعين والموزعين ومقدمي الخدمات. وتعتمد الشركات بشكل متزايد على تدفقات المرتجعات المنظمة، وشراكات التجديد، وأنظمة استعادة الأصول لتقليل الهدر، واستعادة القيمة، وتحقيق أهداف الاستدامة في جميع مراحل سلسلة التوريد.

تحليل إقليمي لسوق الخدمات اللوجستية العكسية في أوروبا

- تحتل أوروبا مكانة مهمة في سوق الخدمات اللوجستية العكسية الأوروبية، مدفوعة بإطارها التنظيمي القوي، ونظام إعادة التدوير الناضج، وحجم العائدات المرتفع الناتج عن قطاعات مثل الإلكترونيات والسيارات وتجارة التجزئة والرعاية الصحية.

- تستفيد المنطقة من بنية تحتية راسخة لجمع ومعالجة النفايات، واستثمارات متزايدة في مبادرات الاقتصاد الدائري، وتوجيهات الاتحاد الأوروبي الصارمة التي تفرض إدارة مسؤولة للنفايات، وخطط استعادة المنتجات، والتعامل المستدام مع نهاية عمر المنتج.

- إن تزايد وعي المستهلكين، والتوسع السريع للتجارة الإلكترونية، وارتفاع معدلات إرجاع المنتجات في فئات مثل الملابس والإلكترونيات والسلع المعبأة، كلها عوامل تساهم في تسريع نمو السوق في جميع أنحاء أوروبا.

- تتجه الشركات الأوروبية بشكل متزايد إلى تبني أنظمة الفرز الآلية، ومنصات التتبع الرقمية، وحلول الخدمات اللوجستية العكسية التي تدعمها تقنية إنترنت الأشياء لتحسين إمكانية التتبع، وتعزيز قيمة الاسترداد، وتحسين كفاءة سلسلة التوريد العكسية.

- علاوة على ذلك، فإن التركيز القوي على خفض انبعاثات الكربون، وتحسين استخدام الموارد، وعمليات إعادة التدوير الموفرة للطاقة يتماشى مع أهداف الاستدامة في أوروبا، مما يشجع المصنعين ومقدمي الخدمات اللوجستية على تطبيق ممارسات لوجستية عكسية أكثر مراعاة للبيئة وقائمة على التكنولوجيا.

نظرة معمقة على سوق الخدمات اللوجستية العكسية في ألمانيا

لا تزال ألمانيا أكبر سوق بفضل الانتشار الواسع للتجارة الإلكترونية وسياسات إعادة التدوير الصارمة. وقد شجعت معدلات الإرجاع المرتفعة في قطاعي الأزياء والإلكترونيات الشركات على الاستثمار في مراكز متخصصة للخدمات اللوجستية العكسية. فعلى سبيل المثال، تدير كبرى متاجر التجزئة الإلكترونية مراكز إرجاع آلية في شمال ألمانيا، حيث يُستخدم الذكاء الاصطناعي لتصنيف المنتجات لإعادة بيعها أو تجديدها أو إعادة تدويرها.

تستثمر الشركات الألمانية بكثافة في تقنيات الفرز الآلي، وأنظمة الفحص المدعومة بالذكاء الاصطناعي، ومنصات التتبع الرقمي لتعزيز السرعة والدقة والشفافية في عمليات الخدمات اللوجستية العكسية.

يُسهم التحول نحو استعادة المواد المستدامة، والامتثال الصارم لتوجيهات الاتحاد الأوروبي مثل لوائح نفايات المعدات الكهربائية والإلكترونية، والمركبات المنتهية الصلاحية، ونفايات التغليف، والبحث والتطوير المستمر في مجال الروبوتات والأتمتة، في تسريع تطور السوق. وتعمل كبرى الشركات المحلية والعالمية العاملة في ألمانيا بنشاط على توسيع قدراتها في استعادة المكونات، ومعالجة النفايات الإلكترونية، والتجديد ذي القيمة المضافة، لدعم سلاسل التوريد المغلقة وتحسين كفاءة استخدام الموارد.

نظرة معمقة على سوق الخدمات اللوجستية العكسية في المملكة المتحدة

شهدت المملكة المتحدة نموًا ملحوظًا في مجال الخدمات اللوجستية العكسية، مدفوعًا بحجم التسوق الإلكتروني الكبير وسياسات الإرجاع السخية. تمثل عمليات إرجاع الملابس نسبة كبيرة من عمليات الإرجاع، وقد عقد العديد من تجار التجزئة شراكات مع جهات خارجية لإدارة عمليات التجميع والتصنيف ومعالجة المبالغ المستردة. وقد أصبحت التجمعات اللوجستية في منطقة ميدلاندز مراكز رئيسية لمعالجة عمليات الإرجاع.

تُولي الشركات في المملكة المتحدة أولويةً للتحول الرقمي والأتمتة ونماذج معالجة المرتجعات المرنة لإدارة تدفقات المرتجعات غير المتوقعة بكفاءة. وقد ساهم التوجه المتزايد نحو الاستدامة في تسريع الاستثمارات في البنية التحتية لإعادة التدوير، وأتمتة المستودعات، وممارسات استعادة المنتجات الصديقة للبيئة.

تشجع المبادرات الحكومية التي تدعم نماذج الاقتصاد الدائري والتزامات خفض الانبعاثات الكربونية الشركات على نشر منصات لوجستية عكسية متطورة، تشمل أدوات مراقبة ذكية، وأنظمة تحسين قائمة على البيانات، وتقنيات الصيانة التنبؤية. ويستفيد رواد الصناعة في المملكة المتحدة من الروبوتات، والتحليلات الآنية، وأنظمة إدارة المرتجعات السحابية لتحسين الإنتاجية التشغيلية وخفض تكاليف المناولة.

حصة سوق الخدمات اللوجستية العكسية في أوروبا

يُقدّم تحليل المشهد التنافسي لسوق الخدمات اللوجستية العكسية في أوروبا رؤىً تفصيلية حول أبرز الشركات العاملة في هذا القطاع في جميع أنحاء المنطقة. وتشمل هذه المعلومات نبذة عن الشركات، وحضورها الإقليمي والعالمي، وأدائها المالي، ومساهمة عمليات الخدمات اللوجستية العكسية في الإيرادات، وإمكانات السوق، والاستثمارات في البنية التحتية لإعادة التدوير والتجديد، والمبادرات الجديدة الرامية إلى تعزيز ممارسات الاقتصاد الدائري.

أبرز الشركات الرائدة العاملة في السوق هي:

- دي بي شينكر (ألمانيا)

- سلسلة توريد دي إتش إل / دويتشه بوست دي إتش إل (ألمانيا)

- كوهن + ناجل (سويسرا)

- جيوديس (فرنسا)

- شركة رينوس للخدمات اللوجستية (ألمانيا)

- شركة لوجيستيد المحدودة (اليابان)

- شركة إكس بي أو (الولايات المتحدة الأمريكية)

- شركة جي إكس أو للخدمات اللوجستية (الولايات المتحدة الأمريكية)

- شركة يونايتد بارسل سيرفيس الأمريكية (الولايات المتحدة)

- شركة هيلمان العالمية للخدمات اللوجستية (ألمانيا)

- شركة هوير المحدودة (ألمانيا)

- شركة بليكمان نيدرلاند بي في (هولندا)

- أسابريفرس (هولندا)

- أمبروجيو تراسبورتي سبا (إيطاليا)

- شركة مودوسلينك (الولايات المتحدة الأمريكية)

- شحن المركبات الكهربائية (المملكة المتحدة)

- مجموعة الخدمات اللوجستية العكسية (RLG) (ألمانيا)

- نوردلوغواي (ألمانيا)

- إنترزيرو (ألمانيا)

- شركة تاراسيل إيه جي (سويسرا)

آخر التطورات في سوق الخدمات اللوجستية العكسية في أوروبا

- في أكتوبر، أعلنت شركة يو بي إس عن استحواذها على شركة هابي ريترنز، المعروفة بنظامها البرمجي المتطور لإرجاع المنتجات، والذي يتيح للعملاء إرجاع المنتجات دون الحاجة إلى صناديق أو ملصقات في نقاط تسليم محددة. وبضم هابي ريترنز إلى عملياتها، تخطط يو بي إس لتوسيع شبكة الإرجاع المريحة هذه بشكل كبير لتشمل أكثر من 12,000 موقع، وذلك بالاستفادة من بنيتها التحتية اللوجستية الخاصة بالطرود الصغيرة وشبكة متاجر يو بي إس الواسعة. وتعزز هذه الخطوة مكانة يو بي إس في مجال الخدمات اللوجستية العكسية، مما يجعل عمليات الإرجاع أسهل للمستهلكين وأكثر كفاءة لتجار التجزئة.

- في يناير، استثمرت شركة أمبروجيو إنترمودال استثمارًا كبيرًا في 650 هيكلًا قابلاً للتبديل وهياكل حاويات من شركة كاسبوهير. وتعتمد الشركة بشكل كبير على أسطول قادر على نقل أنواع مختلفة من البضائع، بما في ذلك المواد والنفايات، بطريقة فعّالة من حيث التكلفة ومستدامة. وتساهم المركبات الأخف وزنًا في زيادة كمية البضائع المنقولة في كل رحلة، مما يقلل عدد الرحلات المطلوبة وبالتالي يخفض الانبعاثات لكل وحدة منقولة.

- في أكتوبر، شملت شراكة هيلمان وسكاي نت إدارة المرتجعات كجزء من حلولهما المتكاملة للتجارة الإلكترونية عبر الحدود. تُعدّ إدارة المرتجعات وظيفة أساسية في الخدمات اللوجستية العكسية، حيث تتضمن التعامل مع البضائع المُعادة من العملاء، ومعالجتها (مثل التصنيف، وإعادة التعبئة، واسترداد الرسوم الجمركية)، وإعادة دمجها في سلسلة التوريد. كما توفر هيلمان بوابة إلكترونية خاصة بالمرتجعات، وتدعم استرداد الرسوم الجمركية ("استرداد الرسوم") للمنتجات المُعادة.

- في نوفمبر 2024، اختارت H&M شركة Bleckmann لدعم إطلاق مجموعتها من الملابس المستعملة عبر الإنترنت. قامت Bleckmann بعملية تجديد شاملة للملابس المستعملة في مركز التوزيع التابع لها في ألميلو، شملت التقييم والتنظيف والإصلاح غير المرئي وإدارة المخزون وتصوير المنتجات. يُعدّ ترميم هذه الملابس المستعملة وتجهيزها لإعادة البيع نشاطًا أساسيًا في مجال الخدمات اللوجستية العكسية. كما استخدمت Bleckmann رموزًا تسلسلية لتتبع تاريخ إصلاح كل قطعة وحالتها، مما يوفر الشفافية والتحكم في المخزون المُعاد تدويره.

- في يناير، استحوذت شركة DHL Supply Chain على شركة Inmar Supply Chain Solutions، مما أضاف 14 مركزًا للإرجاع وحوالي 800 موظف لتصبح أكبر مزود للخدمات اللوجستية العكسية في أمريكا الشمالية.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

Table of Content

1. مقدمة

1.1 أهداف الدراسة

1.2 تعريف السوق

1.3 نظرة عامة

1.4 الأسواق التي تغطيها

2. تجزئة السوق

2.1 الأسواق التي تغطيها

2.2 النطاق الجغرافي

2.3 سنوات تم اعتبارها للدراسة

2.4 العملة والتسعير

2.5 نموذج التحقق من صحة بيانات DBMR TRIPOD

2.6 المقابلات الأولية مع قادة الرأي الرئيسيين

2.7 المصادر الثانوية

2.8 الافتراضات

3. ملخص تنفيذي

3.1 تحليل الاتجاهات

3.1.1 المنتج الثانوي

3.1.1.1 مصادر الطاقة الصناعية

3.1.1.2 معدات الأتمتة والروبوتات

3.1.1.3 معدات أشباه الموصلات والإلكترونيات

3.1.1.4 المعدات الطبية والرعاية الصحية

3.1.1.5 مكونات السيارات ومعدات شحن المركبات الكهربائية

3.1.2 حسب نوع الخدمة

3.1.2.1 المجموعة

3.1.2.2 التجديد

3.1.2.3 إعادة التدوير

3.1.2.4 إعادة البيع

3.1.3 عبر قناة التوزيع

3.1.3.1 B2B

3.1.3.2 B2C

3.1.4 حسب المنطقة

3.1.4.1 ألمانيا

3.1.4.2 فرنسا

3.1.4.3 المملكة المتحدة

3.1.4.4 بولندا

3.1.4.5 إيطاليا

3.1.4.6 إسبانيا

3.1.4.7 روسيا

3.1.4.8 تركيا

3.1.4.9 هولندا

3.1.4.10 سويسرا

3.1.4.11 باقي أوروبا

4 رؤى مميزة

4.1 قوى بورتر الخمس

4.2 قائمة المستهلكين الرئيسيين في سوق الخدمات اللوجستية العكسية في أوروبا

4.2.1 توصية المحللين - سوق الخدمات اللوجستية العكسية في أوروبا

4.2.2 تحويل الخدمات اللوجستية العكسية إلى وظيفة لخلق القيمة

4.2.3 الاستثمار في الظهور الرقمي وإدارة العوائد القائمة على البيانات

4.2.4 إعادة تصور سياسات الإرجاع لتحقيق الربحية والولاء

4.2.5 التوافق مع توجيهات الاتحاد الأوروبي بشأن الاقتصاد الدائري والامتثال التنظيمي

4.2.6 تسريع الخدمات اللوجستية العكسية الخضراء وشبكات إعادة تدوير الكربون المنخفض

4.2.7 إقامة تحالفات استراتيجية لتحقيق التوسع والتخصص

4.2.8 النظرة الاستراتيجية

4.3 استراتيجية دخول السوق (GTM)

4.3.1 نموذج استراتيجية دخول السوق (GTM)

4.3.2 الانتشار (منتج جديد ← مستهلك جديد)

4.3.3 التوسع (منتج جديد ← مستهلك حالي)

4.3.4 الابتكار (المنتج الحالي → المستهلك الجديد)

4.3.5 العدوان (منتج جديد ← مستهلك جديد)

4.4 ربع تقييم الشركة

4.5 عملاء السلع المجددة

4.5.1 قطاعات المستهلكين في قطاع الأعمال الموجهة للمستهلكين

4.5.1.1 جيل الألفية وجيل زد المهتمون بالبيئة

4.5.2 العائلات الواعية بالأسعار والتي تبحث عن خيارات بأسعار معقولة

4.5.2.1 الباحثون عن الصفقات المهتمون بالموضة ومستهلكو إعادة بيع المنتجات الفاخرة

4.5.3 شرائح عملاء الشركات

4.5.3.1 تجار الجملة الذين يشترون كميات كبيرة

4.5.3.2 مصادر مشتريات الشركات لمعدات تكنولوجيا المعلومات المجددة

4.5.3.3 تجار التجزئة الذين يقدمون فئات المنتجات المستعملة

4.5.4 مشترو التصدير من أفريقيا والشرق الأوسط وأوروبا الشرقية

4.6 محركات العرض والطلب

4.6.1 ألمانيا

4.6.2 فرنسا

4.6.3 المملكة المتحدة (UK)

4.6.4 أخرى

4.6.5 عملية إدارة المرتجعات الشاملة

4.6.6 الخطوة 1: مصادر البضائع المرتجعة

4.6.7 الخطوة 2: التجميع والتصنيف

4.6.8 الخطوة 3: الفحص والفرز

4.6.9 الخطوة 4: التجديد والإصلاح

4.6.10 الخطوة 5: إعادة التوزيع

4.6.11 الخطوة 6: المستهلك النهائي

4.6.12 الخاتمة

4.7 البصمة الجغرافية

4.7.1 الأسواق الأوروبية المحلية

4.7.2 طرق التصدير الدولية

4.7.3 دور المنصة الإلكترونية في التوزيع

4.8 استراتيجيات دخول السوق

4.8.1 الدخول القائم على الشراكة مع تجار التجزئة ومصنعي المعدات الأصلية وشركات الخدمات اللوجستية الخارجية

4.8.2 إنشاء مركز مركزي للتجديد واستعادة القيمة –

4.8.3 التمايز القائم على التكنولوجيا (منصة الخدمات اللوجستية العكسية القائمة على الذكاء الاصطناعي)

4.8.4 الدخول بقيادة الجهات التنظيمية (الامتثال كخدمة)

4.8.5 تكامل السوق الثانوي واستعادة القيمة

4.8.6 الخاتمة

4.9 سوق الخدمات اللوجستية العكسية في أوروبا: سياق الصناعة وتطورها

4.9.1 مقدمة:

4.9.2 التوافق التنظيمي مع إطار الاقتصاد الدائري

4.9.3 نمو التجارة الإلكترونية وتغير تصورات المستهلك

4.9.4 المحركات الرئيسية للسوق

4.9.4.1 ارتفاع حجم المرتجعات في التجارة الإلكترونية

4.9.4.2 الالتزامات المتعلقة بالاستدامة والحياد الكربوني

4.9.4.3 تطور قبول المستهلكين للسلع المستعملة والمجددة

4.9.4.4 تعزيز المتطلبات التنظيمية ومتطلبات الامتثال

4.9.4.5 الحوافز الاقتصادية وفرص استرداد التكاليف

4.9.5 الديناميكيات الإقليمية والأسواق الرئيسية

4.9.6 الخاتمة

4.1 ديناميكيات الصناعة - سوق الخدمات اللوجستية العكسية في أوروبا

4.10.1 نظرة عامة

4.10.2 المناظر الطبيعية التنظيمية

4.10.3 الديناميكيات الهيكلية والتشغيلية

4.10.4 تشمل التدفقات العكسية عادةً ما يلي:

4.10.5 التكنولوجيا والرقمنة

4.10.6 ديناميكيات مستوى الدولة

4.10.7 الخاتمة

4.11 عائد الاستثمار

4.12 تحليل سلسلة القيمة

4.12.1 المستهلك النهائي (بدء عملية الإرجاع):

4.12.2 الشحن المرتجع

4.12.3 معالجة المرتجعات

4.12.4 الانتقال إلى التصرف

4.12.5 إعادة التدوير / التجديد

4.12.6 إعادة البيع

4.12.7 المستهلك النهائي

4.12.8 الخاتمة

4.13 الاتجاهات التكنولوجية - سوق الخدمات اللوجستية العكسية في أوروبا

5. المعايير والإطار التنظيمي

5.1 ألمانيا

5.2 فرنسا

5.3 إسبانيا

5.4 إيطاليا

5.5 المملكة المتحدة (UK)

6. نظرة عامة على السوق

6.1 برنامج التشغيل

6.1.1 انفجار عمليات إرجاع المنتجات في التجارة الإلكترونية وتجارة التجزئة متعددة القنوات

6.1.2 التقدم في أنظمة برمجيات الخدمات اللوجستية العكسية

6.1.3 صعود نماذج المنتج كخدمة (PAAS) والتأجير

6.1.4 تفويضات الاتحاد الأوروبي بشأن الاستدامة التي تسرع نشر الخدمات اللوجستية العكسية

6.2 التقييد

6.2.1 التعقيد التشغيلي العالي وتكلفة التدفقات العكسية

6.2.2 عدم كفاية رؤية البيانات عبر شبكات الخدمات اللوجستية العكسية

6.3 الفرص

6.3.1 النمو في منصات التجديد وإعادة البيع التجاري ومنتجات الحياة الثانية

6.3.2 الحاجة المتزايدة إلى تدقيق الاستدامة والاستشارات المتعلقة بسلسلة التوريد الدائرية

6.3.3 تمييز الخدمات لشركات الخدمات اللوجستية من الطرف الثالث/الرابع وشركات تكامل الطرود

6.4 التحديات

6.4.1 السعة وفجوات القدرة في البنية التحتية لإعادة التدوير والإصلاح

6.4.2 إدارة عمليات الإرجاع الاحتيالية أو التي يمكن تجنبها في التجارة الإلكترونية

7. سوق الخدمات اللوجستية العكسية في أوروبا، حسب نوع المنتج

7.1 نظرة عامة

7.2 معدات أشباه الموصلات والإلكترونيات

7.3 مكونات السيارات ومعدات شحن المركبات الكهربائية

7.4 المعدات الطبية والرعاية الصحية

7.5 مصادر الطاقة الصناعية

7.6 معدات الأتمتة والروبوتات

8. سوق الخدمات اللوجستية العكسية في أوروبا، حسب نوع الخدمة

8.1 نظرة عامة

8.2 مجموعة

8.3 إعادة التدوير

8.4 التجديد

8.5 إعادة بيع

9. سوق الخدمات اللوجستية العكسية في أوروبا، حسب قناة التوزيع

9.1 نظرة عامة

9.2 B2B

9.3 B2C

10. سوق الخدمات اللوجستية العكسية في أوروبا، حسب الدولة

10.1 نظرة عامة

10.2 أوروبا

10.2.1 ألمانيا

10.2.2 المملكة المتحدة

10.2.3 فرنسا

10.2.4 إيطاليا

10.2.5 إسبانيا

10.2.6 روسيا

10.2.7 هولندا

10.2.8 بولندا

10.2.9 تركيا

10.2.10 سويسرا

10.2.11 باقي أوروبا

11 سوق الخدمات اللوجستية العكسية في أوروبا: المشهد التنافسي للشركات

11.1 تحليل أسهم الشركة: أوروبا

12 تحليل SWOT

13 نبذة عن الشركات

13.1 ASAPREVERSE

13.1.1 لمحة عن الشركة

13.1.2 محفظة المنتجات

13.1.3 التطورات الأخيرة

13.2 AMBROGI TRASPORTI SPA

13.2.1 لمحة عن الشركة

13.2.2 محفظة المنتجات

13.2.3 التطورات الأخيرة

13.3 بليكمان هولندا بي في

13.3.1 لمحة عن الشركة

13.3.2 محفظة المنتجات

13.3.3 التطورات الأخيرة

13.4 دي إتش إل

13.4.1 لمحة عن الشركة

13.4.2 تحليل الإيرادات

13.4.3 محفظة المنتجات

13.4.4 التطورات الأخيرة

13.5 ديسيبل شينكر

13.5.1 لمحة عن الشركة

13.5.2 محفظة المنتجات

13.5.3 التطورات الأخيرة

13.6 سيارة شحن كهربائية

13.6.1 لمحة عن الشركة

13.6.2 محفظة المنتجات

13.6.3 التطورات الأخيرة

13.7 جيوديس.

13.7.1 لمحة عن الشركة

13.7.2 محفظة المنتجات

13.7.3 التطورات الأخيرة

13.8 شركة جي إكس أو للخدمات اللوجستية

13.8.1 لمحة عن الشركة

13.8.2 تحليل الإيرادات

13.8.3 محفظة المنتجات

13.8.4 التطورات الأخيرة

13.9 هوير جي إم بي إتش

13.9.1 لمحة عن الشركة

13.9.2 محفظة المنتجات

13.9.3 التطورات الأخيرة

13.1 هيلمان للخدمات اللوجستية العالمية

13.10.1 لمحة عن الشركة

13.10.2 محفظة المنتجات

13.10.3 التطورات الأخيرة

13.11 إنترزيرو.

13.11.1 لمحة عن الشركة

13.11.2 محفظة المنتجات

13.11.3 التطورات الأخيرة

13.12 كوهن + ناجل

13.12.1 لمحة عن الشركة

13.12.2 تحليل الإيرادات

13.12.3 محفظة المنتجات

13.12.4 التطورات الأخيرة

13.13 لوجيستيد المحدودة

13.13.1 لمحة عن الشركة

13.13.2 محفظة المنتجات

13.13.3 التطورات الأخيرة

13.14 شركة مودوسلينك (شركة تابعة لشركة ستيل بارتنرز هولدينغز المحدودة)

13.14.1 لمحة عن الشركة

13.14.2 محفظة المنتجات

13.14.3 التطورات الأخيرة

13.15 نوردلوغواي، إس إل

13.15.1 لمحة عن الشركة

13.15.2 محفظة المنتجات

13.15.3 التطورات الأخيرة

13.16 شركة رينوس لوجيستكس SE & CO..

13.16.1 لمحة عن الشركة

13.16.2 محفظة المنتجات

13.16.3 التطورات الأخيرة

13.17 RLG.

13.17.1 لمحة عن الشركة

13.17.2 محفظة المنتجات

13.17.3 التطورات الأخيرة

13.18 تاراسيل إيه جي

13.18.1 لمحة عن الشركة

13.18.2 محفظة المنتجات

13.18.3 التطورات الأخيرة

13.19 شركة يونايتد بارسل سيرفيس الأمريكية

13.19.1 لمحة عن الشركة

13.19.2 تحليل الإيرادات

13.19.3 محفظة المنتجات

13.19.4 التطورات الأخيرة

13.2 XPO, INC.

13.20.1 لمحة عن الشركة

13.20.2 تحليل الإيرادات

13.20.3 محفظة المنتجات

13.20.4 التطورات الأخيرة

14 تقريراً ذا صلة

List of Table

الجدول 1: أنواع الابتكار

الجدول 2: سوق الخدمات اللوجستية العكسية في أوروبا، حسب نوع المنتج، 2018-2033 (ألف دولار أمريكي)

الجدول 3: سوق الخدمات اللوجستية العكسية في أوروبا، حسب نوع المنتج، 2018-2033 (ألف وحدة)

الجدول 4: سوق الخدمات اللوجستية العكسية في أوروبا، حسب نوع الخدمة، 2018-2033 (ألف دولار أمريكي)

الجدول 5: سوق الخدمات اللوجستية العكسية في أوروبا، حسب قناة التوزيع، 2018-2033 (ألف دولار أمريكي)

الجدول 6: سوق الخدمات اللوجستية العكسية في أوروبا، حسب البلد، 2019-2033 (ألف دولار أمريكي)

الجدول 7: سوق الخدمات اللوجستية العكسية في أوروبا، حسب البلد، 2019-2033 (ألف وحدة)

الجدول 8: سوق الخدمات اللوجستية العكسية في أوروبا، حسب البلد، 2019-2033 (متوسط سعر البيع/الوحدة)

الجدول 9: سوق الخدمات اللوجستية العكسية في أوروبا، حسب المنتج، 2019-2033 (ألف دولار أمريكي)

الجدول 10: سوق الخدمات اللوجستية العكسية في أوروبا، حسب المنتج، 2019-2033 (ألف وحدة)

الجدول 11: سوق الخدمات اللوجستية العكسية في أوروبا، حسب المنتج، 2019-2033 (متوسط سعر البيع/الوحدة)

الجدول 12: سوق الخدمات اللوجستية العكسية في أوروبا، حسب نوع الخدمة، 2019-2033 (ألف دولار أمريكي)

الجدول 13: سوق الخدمات اللوجستية العكسية في أوروبا، حسب قناة التوزيع، 2019-2033 (ألف دولار أمريكي)

الجدول 14: سوق الخدمات اللوجستية العكسية في ألمانيا، حسب المنتج، 2019-2033 (ألف دولار أمريكي)

الجدول 15: سوق الخدمات اللوجستية العكسية في ألمانيا، حسب المنتج، 2019-2033 (ألف وحدة)

الجدول 16: سوق الخدمات اللوجستية العكسية في ألمانيا، حسب المنتج، 2019-2033 (متوسط سعر البيع/الوحدة)

الجدول 17: سوق الخدمات اللوجستية العكسية في ألمانيا، حسب نوع الخدمة، 2019-2033 (ألف دولار أمريكي)

الجدول 18: سوق الخدمات اللوجستية العكسية في ألمانيا، حسب قناة التوزيع، 2019-2033 (ألف دولار أمريكي)

الجدول 19: سوق الخدمات اللوجستية العكسية في المملكة المتحدة، حسب المنتج، 2019-2033 (ألف دولار أمريكي)

الجدول 20: سوق الخدمات اللوجستية العكسية في المملكة المتحدة، حسب المنتج، 2019-2033 (ألف وحدة)

الجدول 21: سوق الخدمات اللوجستية العكسية في المملكة المتحدة، حسب المنتج، 2019-2033 (متوسط سعر البيع/الوحدة)

الجدول 22: سوق الخدمات اللوجستية العكسية في المملكة المتحدة، حسب نوع الخدمة، 2019-2033 (ألف دولار أمريكي)

الجدول 23: سوق الخدمات اللوجستية العكسية في المملكة المتحدة، حسب قناة التوزيع، 2019-2033 (ألف دولار أمريكي)

الجدول 24: سوق الخدمات اللوجستية العكسية في فرنسا، حسب المنتج، 2019-2033 (ألف دولار أمريكي)

الجدول 25: سوق الخدمات اللوجستية العكسية في فرنسا، حسب المنتج، 2019-2033 (ألف وحدة)

الجدول 26: سوق الخدمات اللوجستية العكسية في فرنسا، حسب المنتج، 2019-2033 (متوسط سعر البيع/الوحدة)

الجدول 27: سوق الخدمات اللوجستية العكسية في فرنسا، حسب نوع الخدمة، 2019-2033 (ألف دولار أمريكي)

الجدول 28: سوق الخدمات اللوجستية العكسية في فرنسا، حسب قناة التوزيع، 2019-2033 (ألف دولار أمريكي)

الجدول 29: سوق الخدمات اللوجستية العكسية في إيطاليا، حسب المنتج، 2019-2033 (ألف دولار أمريكي)

الجدول 30: سوق الخدمات اللوجستية العكسية في إيطاليا، حسب المنتج، 2019-2033 (ألف وحدة)

الجدول 31: سوق الخدمات اللوجستية العكسية في إيطاليا، حسب المنتج، 2019-2033 (متوسط سعر البيع/الوحدة)

الجدول 32: سوق الخدمات اللوجستية العكسية في إيطاليا، حسب نوع الخدمة، 2019-2033 (ألف دولار أمريكي)

الجدول 33: سوق الخدمات اللوجستية العكسية في إيطاليا، حسب قناة التوزيع، 2019-2033 (ألف دولار أمريكي)

الجدول 34: سوق الخدمات اللوجستية العكسية في إسبانيا، حسب المنتج، 2019-2033 (ألف دولار أمريكي)

الجدول 35: سوق الخدمات اللوجستية العكسية في إسبانيا، حسب المنتج، 2019-2033 (ألف وحدة)

الجدول 36: سوق الخدمات اللوجستية العكسية في إسبانيا، حسب المنتج، 2019-2033 (متوسط سعر البيع/الوحدة)

الجدول 37: سوق الخدمات اللوجستية العكسية في إسبانيا، حسب نوع الخدمة، 2019-2033 (ألف دولار أمريكي)

الجدول 38: سوق الخدمات اللوجستية العكسية في إسبانيا، حسب قناة التوزيع، 2019-2033 (ألف دولار أمريكي)

الجدول 39: سوق الخدمات اللوجستية العكسية في روسيا، حسب المنتج، 2019-2033 (ألف دولار أمريكي)

الجدول 40: سوق الخدمات اللوجستية العكسية في روسيا، حسب المنتج، 2019-2033 (ألف وحدة)

الجدول 41: سوق الخدمات اللوجستية العكسية في روسيا، حسب المنتج، 2019-2033 (متوسط سعر البيع/الوحدة)

الجدول 42: سوق الخدمات اللوجستية العكسية في روسيا، حسب نوع الخدمة، 2019-2033 (ألف دولار أمريكي)

الجدول 43: سوق الخدمات اللوجستية العكسية في روسيا، حسب قناة التوزيع، 2019-2033 (ألف دولار أمريكي)

الجدول 44: سوق الخدمات اللوجستية العكسية في هولندا، حسب المنتج، 2019-2033 (ألف دولار أمريكي)

الجدول 45: سوق الخدمات اللوجستية العكسية في هولندا، حسب المنتج، 2019-2033 (ألف وحدة)

الجدول 46: سوق الخدمات اللوجستية العكسية في هولندا، حسب المنتج، 2019-2033 (متوسط سعر البيع/الوحدة)

الجدول 47: سوق الخدمات اللوجستية العكسية في هولندا، حسب نوع الخدمة، 2019-2033 (ألف دولار أمريكي)

الجدول 48: سوق الخدمات اللوجستية العكسية في هولندا، حسب قناة التوزيع، 2019-2033 (ألف دولار أمريكي)

الجدول 49: سوق الخدمات اللوجستية العكسية في بولندا، حسب المنتج، 2019-2033 (ألف دولار أمريكي)

الجدول 50: سوق الخدمات اللوجستية العكسية في بولندا، حسب المنتج، 2019-2033 (ألف وحدة)

الجدول 51: سوق الخدمات اللوجستية العكسية في بولندا، حسب المنتج، 2019-2033 (متوسط سعر البيع/الوحدة)

الجدول 52: سوق الخدمات اللوجستية العكسية في بولندا، حسب نوع الخدمة، 2019-2033 (ألف دولار أمريكي)

الجدول 53: سوق الخدمات اللوجستية العكسية في بولندا، حسب قناة التوزيع، 2019-2033 (ألف دولار أمريكي)

الجدول 54: سوق الخدمات اللوجستية العكسية في تركيا، حسب المنتج، 2019-2033 (ألف دولار أمريكي)

الجدول 55: سوق الخدمات اللوجستية العكسية في تركيا، حسب المنتج، 2019-2033 (ألف وحدة)

الجدول 56: سوق الخدمات اللوجستية العكسية في تركيا، حسب المنتج، 2019-2033 (متوسط سعر البيع/الوحدة)

الجدول 57: سوق الخدمات اللوجستية العكسية في تركيا، حسب نوع الخدمة، 2019-2033 (ألف دولار أمريكي)

الجدول 58: سوق الخدمات اللوجستية العكسية في تركيا، حسب قناة التوزيع، 2019-2033 (ألف دولار أمريكي)

الجدول 59: سوق الخدمات اللوجستية العكسية في سويسرا، حسب المنتج، 2019-2033 (ألف دولار أمريكي)

الجدول 60: سوق الخدمات اللوجستية العكسية في سويسرا، حسب المنتج، 2019-2033 (ألف وحدة)

الجدول 61: سوق الخدمات اللوجستية العكسية في سويسرا، حسب المنتج، 2019-2033 (متوسط سعر البيع/الوحدة)

الجدول 62: سوق الخدمات اللوجستية العكسية في سويسرا، حسب نوع الخدمة، 2019-2033 (ألف دولار أمريكي)

الجدول 63: سوق الخدمات اللوجستية العكسية في سويسرا، حسب قناة التوزيع، 2019-2033 (ألف دولار أمريكي)

الجدول 64: سوق الخدمات اللوجستية العكسية لبقية أوروبا، حسب المنتج، 2019-2033 (ألف دولار أمريكي)

الجدول 65: سوق الخدمات اللوجستية العكسية لبقية أوروبا، حسب المنتج، 2019-2033 (ألف وحدة)

الجدول 66: سوق الخدمات اللوجستية العكسية لبقية أوروبا، حسب المنتج، 2019-2033 (متوسط سعر البيع/الوحدة)

الجدول 67: سوق الخدمات اللوجستية العكسية لبقية أوروبا، حسب نوع الخدمة، 2019-2033 (ألف دولار أمريكي)

الجدول 68: سوق الخدمات اللوجستية العكسية لبقية أوروبا، حسب قناة التوزيع، 2019-2033 (ألف دولار أمريكي)

List of Figure

الشكل 1: سوق الخدمات اللوجستية العكسية في أوروبا العالمية

الشكل 2: سوق الخدمات اللوجستية العكسية في أوروبا: تثليث البيانات

الشكل 3: سوق الخدمات اللوجستية العكسية في أوروبا: تحليل DROC

الشكل 4: سوق الخدمات اللوجستية العكسية في أوروبا: تحليل السوق الإقليمي

الشكل 5: سوق الخدمات اللوجستية العكسية في أوروبا: تحليل أبحاث الشركات

الشكل 6: سوق الخدمات اللوجستية العكسية في أوروبا: بيانات ديموغرافية من المقابلات

الشكل 7: نموذج استراتيجية دخول السوق (GTM)

الشكل 8: مصفوفة نمو استراتيجية السوق

الشكل 9: مصفوفة تقييم الشركة

الشكل 10: التوزيع الإقليمي لفئات المنتجات

الشكل 11: سلسلة التوريد اللوجستية العكسية

الشكل 12: رؤية المنطقة الاقتصادية الأوروبية لاقتصاد دائري في أوروبا

الشكل 13: اتجاهات تصنيفات الحوكمة البيئية والاجتماعية والمؤسسية لشركات مؤشر ستوكس 50 الأوروبي من عام 2019 إلى عام 2024

الشكل 14: مؤشرات تدفق المواد الرئيسية في دول الاتحاد الأوروبي الـ 27

الشكل 15: سوق الخدمات اللوجستية العكسية في أوروبا: حسب نوع المنتج، 2025

الشكل 16: سوق الخدمات اللوجستية العكسية في أوروبا: حسب نوع الخدمة، 2025

الشكل 17: سوق الخدمات اللوجستية العكسية في أوروبا: حسب قناة التوزيع، 2025

الشكل 18: سوق الخدمات اللوجستية العكسية في أوروبا: لمحة عامة، 2025

الشكل 19: سوق الخدمات اللوجستية العكسية في أوروبا: حصة الشركات 2025 (%)

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.