Europe Surgical Glue Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

1.88 Billion

USD

3.50 Billion

2025

2033

USD

1.88 Billion

USD

3.50 Billion

2025

2033

| 2026 –2033 | |

| USD 1.88 Billion | |

| USD 3.50 Billion | |

| % | |

|

تقسيم سوق المواد اللاصقة الجراحية في أوروبا، حسب المنتج (طبيعي، صناعي، وشبه صناعي)، والاستخدام (وقف النزيف وإغلاق الأنسجة)، والتطبيق (جراحة القلب، جراحة الأعصاب، الجراحات العامة، جراحة العظام، الجراحة التجميلية، إدارة الجروح، جراحة الرئة، نزيف الحروق، تمزقات الكبد والطحال، وغيرها)، والمستخدم النهائي (المستشفيات/العيادات، العيادات المتخصصة، ومراكز الجراحة النهارية ) - اتجاهات الصناعة وتوقعاتها حتى عام 2033

حجم سوق المواد اللاصقة الجراحية في أوروبا

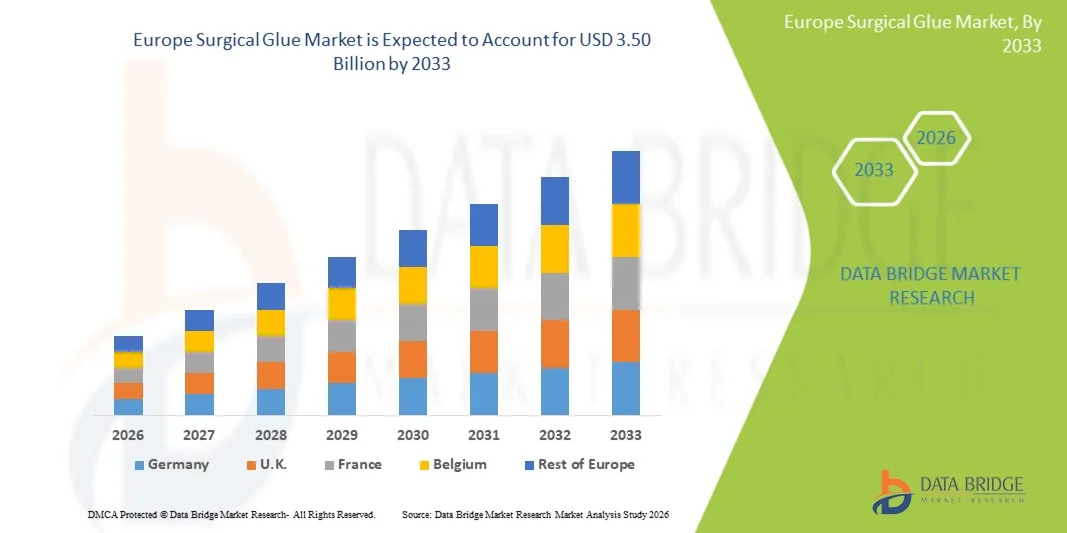

- بلغت قيمة سوق المواد اللاصقة الجراحية في أوروبا 1.88 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3.50 مليار دولار أمريكي بحلول عام 2033 ، بمعدل نمو سنوي مركب قدره 8.10% خلال فترة التوقعات.

- يعود نمو السوق إلى حد كبير إلى زيادة الإقبال على الجراحات طفيفة التوغل، وارتفاع الطلب على حلول أسرع لإغلاق الجروح، وتزايد تفضيل بدائل الخيوط الجراحية والدبابيس التقليدية في المستشفيات والمراكز الجراحية، مما يؤدي إلى تحسين نتائج المرضى، وتقليل وقت العملية، وخفض خطر العدوى.

- علاوة على ذلك، فإن التطورات التكنولوجية المتسارعة في تركيبات المواد اللاصقة الحيوية، وتوسع نطاق استخدامها في جراحات القلب والأوعية الدموية، وجراحات العظام، والجراحات العامة، وزيادة وعي مقدمي الرعاية الصحية بفوائد المواد اللاصقة الجراحية، كلها عوامل تُرسخ مكانة حلول الغراء الجراحي كأدوات أساسية في العمليات الجراحية الحديثة. وتُسهم هذه العوامل المتضافرة في تسريع انتشار هذه المنتجات، مما يُعزز نمو هذا القطاع بشكل ملحوظ.

تحليل سوق المواد اللاصقة الجراحية في أوروبا

- يُعدّ الغراء الجراحي، الذي يوفر حلولاً لاصقة متطورة لإغلاق الجروح وإصلاح الأنسجة، ذا أهمية متزايدة في العمليات الجراحية الحديثة في المستشفيات والمراكز النهارية والعيادات المتخصصة، وذلك بفضل كفاءته وتقليله لوقت العملية وتحسين نتائج المرضى.

- يعود الطلب المتزايد على الغراء الجراحي في المقام الأول إلى الانتشار الواسع للجراحات طفيفة التوغل، وتزايد حالات الجروح المزمنة والتدخلات الجراحية، وتزايد الإقبال على حلول إغلاق الجروح الأسرع والأكثر أمانًا والأقل توغلاً.

- هيمنت المملكة المتحدة على سوق المواد اللاصقة الجراحية في أوروبا بحصة إيرادات بلغت حوالي 38.9% في عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، والحضور القوي لكبرى شركات تصنيع المنتجات الجراحية. وتستحوذ المملكة المتحدة على حصة كبيرة من السوق نتيجةً لتزايد عدد العمليات الجراحية، وتزايد استخدام تقنيات إغلاق الجروح المتقدمة في المستشفيات ومراكز الجراحة الخارجية.

- من المتوقع أن تكون ألمانيا المنطقة الأسرع نمواً في سوق المواد اللاصقة الجراحية في أوروبا خلال فترة التوقعات، مسجلةً معدل نمو سنوي مركب يبلغ حوالي 7.8%، مدفوعاً بتحسين البنية التحتية للرعاية الصحية، وزيادة الإقبال على الجراحات طفيفة التوغل، وزيادة الاستثمارات في ابتكارات الرعاية الصحية، وتزايد الوعي بالمواد اللاصقة الجراحية المتقدمة في المستشفيات ومراكز الجراحة الخارجية والعيادات المتخصصة.

- استحوذ قطاع إرقاء الدم على الحصة الأكبر من إيرادات السوق بنسبة تقارب 49.2% في عام 2025، مدفوعًا بالحاجة الماسة للسيطرة على النزيف أثناء العمليات الجراحية وإدارة الإصابات.

نطاق التقرير وتجزئة سوق المواد اللاصقة الجراحية في أوروبا

|

صفات |

نظرة عامة على سوق المواد اللاصقة الجراحية |

|

القطاعات التي تم تغطيتها |

|

|

الدول المشمولة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

• باكستر إنترناشونال (الولايات المتحدة) |

|

فرص السوق |

|

|

مجموعات بيانات القيمة المضافة |

بالإضافة إلى المعلومات المتعلقة بسيناريوهات السوق مثل قيمة السوق ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، تتضمن تقارير السوق التي أعدتها شركة Data Bridge Market Research أيضًا تحليلًا متعمقًا من قبل الخبراء، وعلم الأوبئة الخاص بالمرضى، وتحليل خطوط الإنتاج، وتحليل التسعير، والإطار التنظيمي. |

اتجاهات سوق المواد اللاصقة الجراحية في أوروبا

" الحاجة المتزايدة إلى الإجراءات طفيفة التوغل وحلول إغلاق الجروح المتقدمة "

- يتزايد الطلب العالمي على المواد اللاصقة الجراحية نتيجةً لتزايد الإقبال على الإجراءات الجراحية طفيفة التوغل التي تقلل من فترات تعافي المرضى، وتخفض من خطر العدوى، وتحسن النتائج التجميلية مقارنةً بالغرز والدبابيس الجراحية التقليدية.

- فعلى سبيل المثال، في عام 2024، أطلقت شركة إيثيكون (جونسون آند جونسون) مادة لاصقة جراحية جديدة تعتمد على السيانوأكريلات لجراحات الجهاز الهضمي بالمنظار، مما قلل بشكل كبير من المضاعفات بعد الجراحة وحسّن كفاءة الإغلاق.

- يساهم الانتشار المتزايد للأمراض المزمنة مثل السكري واضطرابات القلب والأوعية الدموية والسمنة في ارتفاع معدلات التدخلات الجراحية، مما يزيد الحاجة إلى مواد لاصقة فعالة للأنسجة.

- تساهم التطورات في تركيبات المواد اللاصقة الجراحية، بما في ذلك سرعة البلمرة، والتوافق الحيوي الفائق، والالتصاق الأقوى بالأنسجة، في تعزيز ثقة الجراحين وتحسين نتائج المرضى، مما يزيد من اعتمادها عالميًا.

- إن سهولة استخدام الغراء الجراحي، مثل تقليل وقت العملية الجراحية، وتقليل الحاجة إلى إجراءات المتابعة، وتحسين راحة المريض، تدفع استخدامه بشكل أكبر في المستشفيات ومراكز الجراحة الخارجية ومرافق الرعاية المتنقلة.

- كما أن زيادة الوعي بين الأطباء حول فوائد المواد اللاصقة الجراحية في الحد من المضاعفات بعد العمليات الجراحية، وتكوّن الأورام الدموية، وانفتاح الجروح، يساهم أيضاً في تسريع نمو السوق عالمياً.

ديناميكيات سوق المواد اللاصقة الجراحية في أوروبا

السائق

"الابتكارات التكنولوجية وتوسيع نطاق التطبيقات في مختلف التخصصات الجراحية"

- يشهد سوق المواد اللاصقة الجراحية في أوروبا ابتكارات تكنولوجية كبيرة، حيث تعمل أنظمة التوصيل الجديدة، وأدوات التطبيق المعبأة مسبقًا، والتركيبات المتقدمة على تحسين سهولة الاستخدام والدقة والسلامة.

- فعلى سبيل المثال، في عام 2025، قدمت شركة بي براون مادة لاصقة لوقف النزيف تعتمد على الفيبرين لإجراءات جراحة العظام، مما قلل من النزيف أثناء العملية الجراحية وخفض من تكوّن الورم الدموي بعد العملية.

- يتم دمج المواد اللاصقة الجراحية بشكل متزايد مع المواد النشطة بيولوجيًا والهياكل القابلة للامتصاص لتعزيز تجديد الأنسجة وتسريع التئام الجروح

- يؤدي النمو في الجراحات طفيفة التوغل والجراحات بمساعدة الروبوت إلى توسيع استخدام المواد اللاصقة الجراحية، حيث تتطلب هذه الإجراءات إغلاقًا دقيقًا ومعقمًا في مناطق تشريحية معقدة.

- تظهر تطبيقات جديدة في طب العيون، وجراحة القلب والأوعية الدموية، والمسالك البولية، والإجراءات التجميلية، مما يسلط الضوء على تنوع استخدامات المواد اللاصقة الجراحية بما يتجاوز الجراحة العامة التقليدية.

- يساهم التوسع في الأسواق الناشئة في النمو العالمي، مدفوعاً بزيادة حجم العمليات الجراحية، وارتفاع الاستثمارات في الرعاية الصحية، والمبادرات الحكومية التي تدعم حلول إدارة الجروح الحديثة.

ضبط النفس/التحدي

" ارتفاع التكاليف، والعقبات التنظيمية، ومحدودية الوعي في الأسواق الناشئة "

- لا يزال السعر المرتفع نسبياً للمواد اللاصقة الجراحية المتطورة مقارنة بالخيوط الجراحية أو الدبابيس التقليدية يشكل عائقاً كبيراً أمام اعتمادها، لا سيما في المناطق الحساسة للتكلفة.

- فعلى سبيل المثال، كان تبني هذه التقنية في مستشفيات جنوب شرق آسيا أبطأ بسبب القيود المتعلقة بالأسعار وقلة المعرفة بالمواد اللاصقة القائمة على الفيبرين والسيانوأكريلات.

- قد تؤدي المتطلبات التنظيمية الصارمة في مختلف المناطق، مثل إدارة الغذاء والدواء الأمريكية (FDA) في الولايات المتحدة، ووكالة الأدوية الأوروبية (EMA) في أوروبا، ووكالة الأدوية والأجهزة الطبية اليابانية (PMDA) في اليابان، إلى تأخير الموافقة على المنتجات وزيادة تكاليف البحث والتطوير.

- قد يؤدي محدودية التدريب والتوعية بين العاملين في مجال الرعاية الصحية بشأن تقنيات الاستخدام الأمثل وفوائد المواد اللاصقة الجراحية إلى إعاقة انتشارها في السوق، لا سيما في البلدان النامية.

- تُشكل تحديات التخزين والمناولة، بما في ذلك الحساسية للرطوبة، وقصر مدة الصلاحية، والحاجة إلى أدوات تطبيق متخصصة، عوائق إضافية أمام المستشفيات والمراكز الجراحية.

- قد تثير ردود الفعل التحسسية المحتملة أو مشاكل عدم توافق الأنسجة النادرة مخاوف بين الأطباء، مما يستدعي إجراء دراسات سلامة إضافية ونشر معلومات المنتج.

- قد تحدّ المنافسة من طرق إغلاق الجروح البديلة، بما في ذلك الخيوط الجراحية المتقدمة والدبابيس والضمادات الجديدة، من سرعة تبني هذه الطرق في بعض المناطق إلى حين توفر المزيد من الأدلة السريرية التي تدعم استخدامها على نطاق أوسع.

نطاق سوق المواد اللاصقة الجراحية في أوروبا

يتم تقسيم سوق المواد اللاصقة الجراحية في أوروبا على أساس المنتج، والاستخدام، والتطبيق، والمستخدم النهائي.

• منتج ثانوي

استنادًا إلى نوع المنتج، يُقسّم السوق إلى مواد لاصقة جراحية طبيعية، وصناعية، وشبه صناعية. استحوذت المواد اللاصقة الصناعية على الحصة الأكبر من إيرادات السوق، بنسبة تقارب 45.6% في عام 2025، مدفوعةً بقوة التصاقها الفائقة، وثباتها، وتطبيقاتها السريرية الواسعة. تُستخدم المواد اللاصقة الجراحية الصناعية، مثل السيانوأكريلات والمواد اللاصقة القائمة على البوليمرات، على نطاق واسع لإغلاق الأنسجة بسرعة، ووقف النزيف، وإغلاق الجروح. تُفضّل المستشفيات والعيادات المتخصصة المواد اللاصقة الصناعية نظرًا لأدائها المتوقع، وفترة صلاحيتها الأطول، وانخفاض خطر العدوى. يستفيد هذا القطاع من تزايد العمليات الجراحية، وارتفاع معدل الإصابات، والطلب المتزايد على التقنيات طفيفة التوغل. وقد حسّنت التطورات التكنولوجية في كيمياء البوليمرات من قوة الترابط، والمرونة، والتوافق الحيوي، مما يدعم اعتمادها بشكل أكبر. تُستخدم المواد اللاصقة الصناعية في العديد من التخصصات الجراحية، بما في ذلك جراحات القلب، والعظام، والتجميل، مما يضمن استخدامها المتكرر. تُعزز الموافقات التنظيمية والإرشادات السريرية التي تُوصي باستخدام المواد اللاصقة الصناعية لإغلاق الأنسجة من هيمنة السوق. يُسهم ازدياد وعي الجراحين بتحسين نتائج المرضى باستخدام المواد اللاصقة الاصطناعية في زيادة استخدامها. ولا تزال أوروبا وأوروبا من الأسواق الرئيسية بفضل بنيتها التحتية المتطورة للرعاية الصحية وتبنيها المبكر لهذه التقنية. كما يستفيد هذا القطاع من دمج المواد اللاصقة في مجموعات الأدوات الجراحية المتقدمة وبرامج التدريب في المستشفيات.

من المتوقع أن يشهد قطاع المواد الطبيعية أسرع معدل نمو سنوي مركب بنسبة 9.3% خلال الفترة من 2026 إلى 2033، مدفوعًا بالطلب المتزايد على المواد اللاصقة الحيوية القابلة للتحلل الحيوي والتي تقلل من تهيج الأنسجة. تتميز المواد اللاصقة الطبيعية، بما في ذلك المنتجات القائمة على الفيبرين، بتوافقها الحيوي الممتاز، وتُستخدم على نطاق واسع لوقف النزيف وإغلاق الجروح. كما يدعم النمو تزايد استخدامها في جراحات القلب والأعصاب والتجميل. ويُعزى هذا النمو أيضًا إلى تفضيل المرضى المتزايد للبدائل الطبيعية والأكثر أمانًا، بالإضافة إلى توسع المستشفيات في شراء المواد اللاصقة الحيوية المتقدمة. وقد ساهمت التحسينات التكنولوجية في إنتاج وتعقيم غراء الفيبرين في تحسين سلامته وثباته. وتشهد الأسواق الناشئة إقبالًا أكبر نظرًا لزيادة حجم العمليات الجراحية وتطوير البنية التحتية للرعاية الصحية. وتشجع الدراسات السريرية التي تُثبت فعالية المواد اللاصقة الطبيعية على استخدامها على نطاق أوسع. بالإضافة إلى ذلك، تُعزز برامج التدريب في المستشفيات والمراكز الجراحية استخدامها بين الجراحين. ومن المتوقع أن يُسهم الجمع بين السلامة الحيوية ونتائج المرضى والدعم التنظيمي في تحقيق نمو قوي.

• حسب الإشارة

استنادًا إلى دواعي الاستخدام، يُقسّم السوق إلى قسمين: إرقاء النزيف وإغلاق الأنسجة. وقد استحوذ قسم إرقاء النزيف على الحصة الأكبر من إيرادات السوق، بنسبة تقارب 49.2% في عام 2025، مدفوعًا بالحاجة المُلحة للسيطرة على النزيف أثناء العمليات الجراحية وإدارة الإصابات. تُستخدم المواد اللاصقة الجراحية لإرقاء النزيف على نطاق واسع في جراحات القلب والكبد والطحال والعظام لتقليل فقدان الدم أثناء العملية وتحسين تعافي المريض. وتعتمد المستشفيات والعيادات التخصصية ومراكز الجراحة النهارية بشكل متزايد على المواد اللاصقة لإرقاء النزيف نظرًا لسرعة مفعولها وسهولة استخدامها وتوافقها مع الإجراءات الجراحية طفيفة التوغل. وقد ساهمت التطورات في كيمياء البوليمرات وتركيبات الفيبرين في تحسين كفاءة التخثر وتقليل المضاعفات بعد الجراحة. كما تدعم الموافقات التنظيمية وتوصيات الإرشادات السريرية لإرقاء النزيف في العمليات الجراحية عالية الخطورة اعتماد هذه المواد. ويضمن الاستخدام المتكرر في عمليات جراحية متعددة تدفقات إيرادات مستقرة. ويُعزى النمو أيضًا إلى زيادة الوعي بين الجراحين وارتفاع عدد العمليات الجراحية الاختيارية والطارئة.

من المتوقع أن يشهد قطاع مواد إغلاق الأنسجة أسرع معدل نمو سنوي مركب بنسبة 8.9% خلال الفترة من 2026 إلى 2033، مدفوعًا بالاستخدام المتزايد للمواد اللاصقة الجراحية لإغلاق الجروح، وربط الأنسجة الداخلية، وإجراء المفاغرة في العمليات الجراحية طفيفة التوغل. وتُستخدم هذه المواد اللاصقة بشكل متزايد في جراحات التجميل، والجراحات العامة، وتدخلات الجهاز الهضمي، مما يوفر خيارات إغلاق بدون خياطة. وتُسهم التحسينات التقنية في تركيبات المواد اللاصقة وأنظمة توصيلها، إلى جانب تحسين توافقها مع الأنسجة، في سرعة انتشارها. كما يُسهم ارتفاع عدد العمليات الجراحية، وتفضيل المرضى لتقليل الندبات، وسرعة التعافي، في هذا النمو. وتقوم المستشفيات ومراكز الجراحة الخارجية بشكل متزايد بدمج مواد إغلاق الأنسجة اللاصقة في مجموعات الأدوات الجراحية القياسية.

• عن طريق تقديم طلب

استنادًا إلى التطبيقات، يُقسّم السوق إلى جراحة القلب، وجراحة الأعصاب، والجراحات العامة، وجراحة العظام، والجراحة التجميلية، وعلاج الجروح، وجراحة الرئة، وعلاج نزيف الحروق، وعلاج تمزقات الكبد والطحال، وغيرها. وقد هيمنت الجراحات العامة على السوق بحصة إيرادات بلغت حوالي 35.8% في عام 2025، مدفوعةً بالعدد الكبير من العمليات التي تتطلب إغلاق الأنسجة ووقف النزيف. وتستخدم المستشفيات والمراكز الجراحية المواد اللاصقة الجراحية بشكل متكرر في جراحات الجهاز الهضمي، واستئصال الزائدة الدودية، وإصلاح الفتق، وغيرها من العمليات الروتينية. ويستفيد هذا القطاع من قابلية استخدام المواد اللاصقة على نطاق واسع في مختلف التخصصات الجراحية، والتقدم التكنولوجي في أداء المواد اللاصقة، وتزايد الإقبال على التقنيات طفيفة التوغل. وتدعم الإرشادات السريرية التي تُوصي باستخدام المواد اللاصقة في الجراحات العامة، إلى جانب سهولة استخدامها وتقليل وقت العمليات، هيمنة السوق. كما يُعزز النمو ازدياد أعداد المرضى، وارتفاع مستوى الوعي بين الجراحين، وتوسع البنية التحتية للمستشفيات.

من المتوقع أن يشهد قطاع جراحة القلب أسرع معدل نمو سنوي مركب بنسبة 9.5% خلال الفترة من 2026 إلى 2033، مدفوعًا بالدور المحوري للمواد اللاصقة الجراحية في وقف النزيف، وإصلاح الأوعية الدموية، وتقوية الأنسجة أثناء التدخلات القلبية عالية الخطورة. تُقلل المواد اللاصقة الجراحية من مضاعفات النزيف، وتعزز سلامة خط الخياطة، وتُقلل من فترة تعافي المريض. وتعتمد المستشفيات ومراكز القلب المتخصصة بشكل متزايد على المواد اللاصقة الاصطناعية والحيوية المتطورة. وتُسهم التحسينات التقنية في لزوجة المواد اللاصقة، وقوة الترابط، والتوافق الحيوي في تسريع اعتمادها. كما أن ازدياد انتشار أمراض القلب والأوعية الدموية، وارتفاع عدد العمليات الجراحية، والدعم التنظيمي للمواد اللاصقة المتطورة، كلها عوامل تُعزز النمو.

• من قبل المستخدم النهائي

استنادًا إلى المستخدم النهائي، يُقسّم السوق إلى المستشفيات/العيادات، والعيادات التخصصية، ومراكز الجراحة النهارية. استحوذ قطاع المستشفيات/العيادات على الحصة الأكبر من الإيرادات بنسبة تقارب 51.4% في عام 2025، نظرًا لارتفاع عدد العمليات الجراحية التي تُجرى فيه وتوفر الكوادر المدربة على استخدام المواد اللاصقة. تُجري المستشفيات بشكل متكرر عمليات جراحية معقدة، بما في ذلك عمليات القلب والعظام والأعصاب، مما يتطلب حلولًا موثوقة لوقف النزيف وإغلاق الأنسجة. يستفيد هذا القطاع من الطلب المتكرر، والتكامل التكنولوجي، وانتشار استخدام المنتج على نطاق واسع. كما تُعزز الموافقات التنظيمية والإرشادات السريرية اعتماد المستشفيات على المواد اللاصقة الجراحية.

من المتوقع أن يشهد قطاع مراكز الجراحة النهارية أسرع معدل نمو سنوي مركب بنسبة 8.7% خلال الفترة من 2026 إلى 2033، مدفوعًا بتزايد عدد العمليات الجراحية التي تُجرى للمرضى الخارجيين والإجراءات الجراحية طفيفة التوغل. وتُفضل هذه المراكز استخدام المواد اللاصقة الجراحية لإغلاق الجروح بسرعة وفعالية ودون الحاجة إلى غرز، مما يُقلل من وقت العملية الجراحية وفترة تعافي المريض. كما يُساهم تزايد استخدامها في عمليات التجميل وجراحة العظام وعلاج الجروح في دعم نمو هذا القطاع. وتُسرّع الابتكارات التكنولوجية في أنظمة المواد اللاصقة المحمولة وسهلة الاستخدام من انتشارها.

تحليل إقليمي لسوق المواد اللاصقة الجراحية في أوروبا

- هيمنت أوروبا على سوق المواد اللاصقة الجراحية في أوروبا محققةً أعلى حصة من الإيرادات في عام 2025، مدفوعةً بالبنية التحتية المتطورة للرعاية الصحية في المنطقة، والانتشار الواسع لإجراءات الجراحة طفيفة التوغل، والحضور القوي لكبرى شركات تصنيع المواد اللاصقة الجراحية. وقد ساهم ارتفاع حجم العمليات الجراحية في مجالات جراحة القلب والأوعية الدموية، وجراحة العظام، والجراحة العامة، إلى جانب تزايد الإقبال على حلول إغلاق الجروح السريعة والفعالة، بشكل كبير في دعم نمو السوق في جميع أنحاء المنطقة.

- تستفيد أوروبا أيضاً من الابتكارات المستمرة في المنتجات، وزيادة الوعي بين الجراحين بشأن تقنيات إغلاق الجروح المتقدمة، والبحوث السريرية الجارية التي تثبت سلامة وفعالية المواد اللاصقة الجراحية، والتي تساهم مجتمعة في الطلب المتزايد على الغراء الجراحي في المستشفيات والمراكز الجراحية.

- علاوة على ذلك، عززت الشراكات بين مصنعي الأجهزة الطبية والمؤسسات الصحية في برامج التدريب وعروض المنتجات وورش العمل السريرية ثقة الجراحين في تقنيات المواد اللاصقة الجراحية، مما شجع على اعتمادها على نطاق أوسع في مختلف التخصصات الجراحية.

نظرة عامة على سوق المواد اللاصقة الجراحية في المملكة المتحدة وأوروبا

هيمنت المملكة المتحدة على سوق المواد اللاصقة الجراحية في أوروبا، محققةً أعلى حصة من الإيرادات بلغت حوالي 38.9% في عام 2025، مدعومةً ببنية تحتية متطورة للرعاية الصحية، وارتفاع الإنفاق على الرعاية الصحية، والحضور القوي لكبرى الشركات المصنعة للمنتجات الجراحية. وتستحوذ المملكة المتحدة على حصة كبيرة من السوق نظراً لتزايد عدد العمليات الجراحية، والانتشار المتزايد لتقنيات إغلاق الجروح المتقدمة في المستشفيات ومراكز الجراحة الخارجية. إضافةً إلى ذلك، يُسهم التوسع في استخدام تقنيات الجراحة طفيفة التوغل، والتركيز المتزايد على تحسين نتائج تعافي المرضى، في تعزيز نمو سوق المواد اللاصقة الجراحية في المملكة المتحدة.

نظرة عامة على سوق المواد اللاصقة الجراحية في ألمانيا وأوروبا

من المتوقع أن يكون سوق المواد اللاصقة الجراحية في ألمانيا وأوروبا الأسرع نموًا خلال الفترة المتوقعة، مسجلًا معدل نمو سنوي مركب يبلغ حوالي 7.8%، مدفوعًا بتحسين البنية التحتية للرعاية الصحية، وزيادة الإقبال على الجراحات طفيفة التوغل، وتزايد الاستثمارات في ابتكارات الرعاية الصحية. ويشجع الوعي المتزايد بالمواد اللاصقة الجراحية المتقدمة وفوائدها في الحد من المضاعفات الجراحية وتحسين نتائج الشفاء على اعتمادها في المستشفيات ومراكز الجراحة النهارية والعيادات المتخصصة في البلاد. بالإضافة إلى ذلك، يدعم تزايد عدد العمليات الجراحية ووجود مرافق رعاية صحية متطورة نمو سوق المواد اللاصقة الجراحية في أوروبا، لا سيما في ألمانيا.

حصة سوق المواد اللاصقة الجراحية في أوروبا

تتصدر صناعة المواد اللاصقة الجراحية في المقام الأول شركات راسخة، بما في ذلك:

• باكستر إنترناشونال (الولايات المتحدة)

• شركة تيرومو (اليابان)

• جونسون آند جونسون (الولايات المتحدة)

• ميدترونيك (أيرلندا)

• إتش بي فولر (الولايات المتحدة)

• بولي نوفو (أستراليا)

• أرثريكس (الولايات المتحدة)

• جيم بيوميديكال (فرنسا)

• بيوجلو (الولايات المتحدة)

• سينثيميد (الولايات المتحدة)

• كوهيرا ميديكال (الولايات المتحدة)

• لوميتري فاسكولار (الولايات المتحدة)

• أدفانسد ميديكال سوليوشنز (المملكة المتحدة)

• هيموستاسيس إل إل سي (الولايات المتحدة)

• ميدلاين إندستريز (الولايات المتحدة)

• إندرميل بيوتيك (ألمانيا)

آخر التطورات في سوق المواد اللاصقة الجراحية في أوروبا

- في يوليو 2021، استحوذت شركة باكستر إنترناشونال على نظام بيركلوت لوقف النزيف المصنوع من عديد السكاريد، مما عزز محفظتها الجراحية المتقدمة بإضافة منتج فعال للغاية للسيطرة على النزيف يكمل تقنيات الغراء والمواد اللاصقة الجراحية المستخدمة أثناء العمليات التي تتطلب وقفًا سريعًا للنزيف.

- في فبراير 2023، أعلنت شركة Advanced Medical Solutions Group plc عن استحواذها على شركة Connexicon Medical Limited، وهي شركة متخصصة في تكنولوجيا المواد اللاصقة للأنسجة مقرها دبلن، مما يعزز قدراتها في حلول الغراء الجراحي، وخاصة المواد اللاصقة القائمة على السيانوأكريلات المستخدمة في إغلاق الجلد والأنسجة الرخوة.

- في أغسطس 2023، أطلقت شركة جونسون آند جونسون جيلاً جديداً من الغراء الطبي القابل للامتصاص، المصمم لتعزيز التصاق الأنسجة وتقليل المضاعفات أثناء الجراحة، وذلك بالاستفادة من تقنية البوليمر المتقدمة لتحسين نتائج العمليات الجراحية في تخصصات متعددة، بما في ذلك الإجراءات طفيفة التوغل.

- في يوليو 2023، دخلت شركة بي براون ميلسونجن إيه جي في شراكة استراتيجية لتطوير تقنية لاصقة قابلة للامتصاص جديدة تستهدف تطبيقات جراحة العظام، تجمع بين خبرتها في المنتجات الجراحية والابتكار الحيوي اللاصق المتقدم

- في مارس 2024، أطلقت شركة TELA Bio, Inc. منتج LIQUIFIX FIX8، وهو أول منتج قائم على المواد اللاصقة لتثبيت شبكة الفتق، مما يلغي الحاجة إلى أدوات التثبيت الميكانيكية، ويقلل من انزعاج المريض، ويوسع نطاق استخدامات الغراء الجراحي لتشمل تقوية الأنسجة الرخوة.

- في أغسطس 2024، حصلت شركة Resivant Medical على موافقة إدارة الغذاء والدواء الأمريكية (FDA) بموجب البند 510(k) لمنتج Cutiva Topical Skin Adhesive ونظام Cutiva PLUS Skin Closure System، وهو ما يمثل إنجازًا تنظيميًا هامًا يُدخل حلولًا جديدة ومتطورة لإغلاق الجروح بدون خياطة إلى الممارسة السريرية.

- في أبريل 2025، أطلقت شركة باكستر إنترناشونال لاصق هيموباتش سيلينج هيموستات الذي يُحفظ في درجة حرارة الغرفة، وهو لاصق جراحي مصمم لتحسين السيطرة على النزيف ومنع التسرب في العمليات الجراحية مع سهولة الوصول إليه.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.