Europe Trauma Fixation Market

حجم السوق بالمليار دولار أمريكي

CAGR :

%

USD

4.24 Billion

USD

9.10 Billion

2024

2032

USD

4.24 Billion

USD

9.10 Billion

2024

2032

| 2025 –2032 | |

| USD 4.24 Billion | |

| USD 9.10 Billion | |

| % | |

|

تجزئة سوق تثبيت الصدمات في أوروبا، حسب نوع المنتج (أجهزة التثبيت الداخلية والخارجية)، المادة (الغرسات المعدنية (الفولاذ، التيتانيوم، وغيرها)، ألياف الكربون (البلاستيك الحراري)، الغرسات الهجينة، القابلة للامتصاص الحيوي، الطعوم، والتقويم الحيوي)، التطبيق (الكتف والمرفق، اليد والمعصم، الحوض، الورك والفخذ، القصبة، الوجه والفكين، الركبة، القدم والكاحل، العمود الفقري وغيرها)، المستخدم النهائي (المستشفيات، مراكز الجراحة الخارجية، مراكز الصدمات وغيرها)، قنوات التوزيع (العطاء المباشر، مبيعات التجزئة، والمبيعات عبر الإنترنت) - اتجاهات الصناعة والتوقعات حتى عام 2032

حجم سوق تثبيت الصدمات في أوروبا

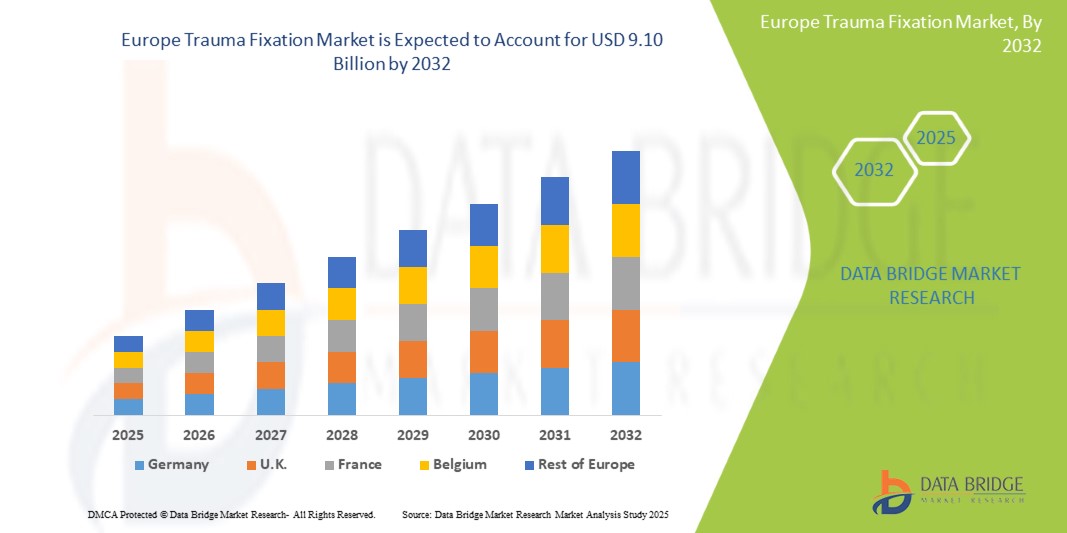

- تم تقييم حجم سوق تثبيت الصدمات في أوروبا بـ 4.24 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 9.10 مليار دولار أمريكي بحلول عام 2032 ، بمعدل نمو سنوي مركب قدره 10.0٪ خلال الفترة المتوقعة

- إن نمو السوق مدفوع إلى حد كبير بالزيادة في حوادث المرور والحوادث المتعلقة بالرياضة، وزيادة عدد السكان المسنين، والتقدم التكنولوجي المستمر في أجهزة تثبيت الصدمات

- علاوة على ذلك، فإن الطلب المتزايد من المستهلكين والمؤسسات على حلول التثبيت الآمنة والدقيقة والمتكاملة المدعومة بزيادة الدخول المتاحة والدعم الحكومي والتعويضات وتحسين الوصول إلى مرافق الرعاية الصحية المتقدمة يضع أجهزة تثبيت الصدمات كمعيار حديث لإدارة الكسور في جميع أنحاء أوروبا.

تحليل سوق تثبيت الصدمات في أوروبا

- تُعد أجهزة تثبيت الصدمات، بما في ذلك أنظمة التثبيت الداخلية والخارجية، ضرورية في جراحة العظام لتثبيت العظام المكسورة وتقويمها، مما يتيح الشفاء الفعال والتعافي السريع للمريض في كل من الإصابات الحادة والرعاية بعد الجراحة.

- إن الطلب المتزايد على حلول تثبيت الصدمات مدفوع في المقام الأول بزيادة حركة المرور على الطرق والإصابات المرتبطة بالرياضة، والشيخوخة السكانية مع ارتفاع خطر الكسور، والاعتماد الأوسع على تقنيات الجراحة الأقل تدخلاً ومواد الزرع المتقدمة.

- سيطرت ألمانيا على سوق تثبيت الصدمات في أوروبا بأكبر حصة إيرادات بنسبة 22.5٪ في عام 2024، وتتميز ببنيتها التحتية المتقدمة للرعاية الصحية، وأحجام الجراحة العالية، وبيئة السداد القوية، ووجود شركات تصنيع الأجهزة الطبية الكبرى ومراكز الصدمات المتخصصة.

- من المتوقع أن تكون بولندا أسرع دولة نموًا في سوق تثبيت الصدمات في أوروبا خلال الفترة المتوقعة بسبب تحسين البنية التحتية للمستشفيات، وارتفاع الإنفاق الحكومي على الرعاية الصحية، وزيادة الوصول إلى العلاجات العظمية المتقدمة، والاعتماد المتزايد على تقنيات التثبيت الحديثة.

- سيطرت شريحة أجهزة التثبيت الداخلية على سوق تثبيت الصدمات في أوروبا بحصة سوقية بلغت 65.5% في عام 2024، مدفوعة بتفضيل الجراحين للمسامير والصفائح والبراغي النخاعية للكسور المعقدة، وأوقات التعافي الأقصر، والنتائج الوظيفية الأفضل مقارنة بالعديد من خيارات التثبيت الخارجية.

نطاق التقرير وتقسيم سوق تثبيت الصدمات في أوروبا

|

صفات |

رؤى رئيسية حول سوق تثبيت الصدمات في أوروبا |

|

القطاعات المغطاة |

|

|

الدول المغطاة |

أوروبا

|

|

اللاعبون الرئيسيون في السوق |

|

|

فرص السوق |

|

|

مجموعات معلومات البيانات ذات القيمة المضافة |

بالإضافة إلى الرؤى حول سيناريوهات السوق مثل القيمة السوقية ومعدل النمو والتجزئة والتغطية الجغرافية واللاعبين الرئيسيين، فإن تقارير السوق التي تم تنظيمها بواسطة Data Bridge Market Research تشمل أيضًا تحليلًا متعمقًا من الخبراء وتحليل التسعير وتحليل حصة العلامة التجارية واستطلاع رأي المستهلكين وتحليل التركيبة السكانية وتحليل سلسلة التوريد وتحليل سلسلة القيمة ونظرة عامة على المواد الخام / المواد الاستهلاكية ومعايير اختيار البائعين وتحليل PESTLE وتحليل Porter والإطار التنظيمي. |

اتجاهات سوق تثبيت الصدمات في أوروبا

التحول نحو حلول التثبيت الأقل تدخلاً والمخصصة للمريض

- من الاتجاهات المهمة والمتسارعة في سوق تثبيت الصدمات في أوروبا اعتماد تقنيات جراحية طفيفة التوغل، إلى جانب حلول زراعة خاصة بكل مريض. يهدف هذا النهج إلى تقليل وقت التعافي، وتقليل الصدمات الجراحية، وتحسين نتائج المرضى.

- على سبيل المثال، تُقدّم شركات مثل DePuy Synthes وStryker أنظمة طلاء ومسامير متطورة يُمكن إدخالها عبر شقوق أصغر، مما يُقلّل من فقدان الدم وخطر العدوى. كما طرحت Zimmer Biomet أنظمة تثبيت معيارية قابلة للتكيّف مع الاحتياجات التشريحية الفردية.

- تتيح الغرسات المخصصة للمريض، والتي غالبًا ما تُصنع باستخدام الطباعة ثلاثية الأبعاد، ملاءمةً مُخصصة وتوزيعًا مثاليًا للحمل، مما يُعزز التئام العظام وراحتها. ويكتسب هذا التوجه زخمًا في حالات الكسور المعقدة حيث قد لا تُقدم الغرسات الجاهزة نتائج مثالية.

- يتيح دمج التصوير المتقدم وأدوات التخطيط الجراحي بمساعدة الكمبيوتر للجراحين التخطيط المسبق الدقيق لإجراءات التثبيت واختيار أو تصميم الأجهزة الأكثر ملاءمة لتشريح كل مريض

- تستثمر المستشفيات في جميع أنحاء ألمانيا وفرنسا والمملكة المتحدة بشكل متزايد في أنظمة تقويم العظام بمساعدة الروبوتات التي تقترن بابتكارات التثبيت هذه لتحسين دقة الجراحة وإمكانية إعادة الإنتاج

- إن التفضيل المتزايد لحلول التثبيت الأقل تدخلاً والمعززة بالتكنولوجيا يعيد تعريف المعايير التقويمية في أوروبا، مما يدفع الشركات المصنعة إلى توسيع البحث والتطوير في المواد الحيوية المتقدمة والأدوات الموجهة بدقة وإنتاج الغرسات المخصصة.

ديناميكيات سوق تثبيت الصدمات في أوروبا

سائق

ارتفاع حالات الصدمات الناجمة عن حوادث الطرق وشيخوخة السكان

- إن ارتفاع معدل حوادث المرور والإصابات الرياضية والسقوط بين كبار السن في أوروبا هو المحرك الرئيسي لطلب علاج الصدمات

- على سبيل المثال، تُظهر بيانات يوروستات ارتفاع نسبة المواطنين الذين تزيد أعمارهم عن 65 عامًا، وكثير منهم معرضون لكسور الهشاشة التي تتطلب تثبيتًا داخليًا. بالتوازي مع ذلك، تُسهم كثافة حركة المرور في المناطق الحضرية في ارتفاع معدلات الحوادث، مما يُعزز الحاجة إلى حلول مُتقدمة لإدارة الكسور.

- توفر أجهزة التثبيت المتقدمة مثل الصفائح القفلية والبراغي المثقوبة والمسامير النخاعية حركة أسرع وتعافيًا وظيفيًا أفضل، مما يجعلها خيارات مفضلة في ممارسة جراحة العظام الحديثة

- إن سياسات الرعاية الصحية الحكومية الداعمة، وأطر السداد، والاستثمارات في مراكز علاج الصدمات تعمل على تسريع عملية التبني، وخاصة في أوروبا الغربية

- إن وجود شركات تصنيع العظام العالمية الكبرى ذات شبكات التوزيع القوية في أوروبا يدعم بشكل أكبر نشر التكنولوجيا السريع والتدريب لمقدمي الرعاية الصحية

ضبط النفس/التحدي

تكاليف زراعة الأسنان المرتفعة والمسارات التنظيمية الصارمة

- إن التكلفة المرتفعة نسبيًا لزراعة تثبيت الصدمات المتقدمة، وخاصة تلك المصنوعة من سبائك التيتانيوم أو التي تحتوي على مواد قابلة للتحلل البيولوجي، يمكن أن تحد من تبنيها في أنظمة الرعاية الصحية الحساسة للتكلفة في أجزاء من جنوب وشرق أوروبا.

- على سبيل المثال، قد تختار المستشفيات التي تعمل بميزانيات محدودة غرسات الفولاذ المقاوم للصدأ القياسية بدلاً من الخيارات المتميزة، مما قد يؤثر على اختراق السوق الإجمالي للأجهزة المتطورة.

- تشكل المتطلبات التنظيمية الصارمة بموجب لائحة الأجهزة الطبية بالاتحاد الأوروبي (MDR) تحديًا إضافيًا، حيث يتطلب الحصول على شهادة للمنتجات الجديدة بيانات سريرية واسعة النطاق وجداول زمنية ممتدة وتكاليف امتثال كبيرة

- تواجه الشركات المصنعة الأصغر حجمًا، على وجه الخصوص، صعوبات في التعامل مع عمليات MDR، مما قد يؤدي إلى تأخير الابتكار ودخول السوق

- إن معالجة هذه التحديات من خلال تصنيع الأجهزة بتكلفة محسنة، واستراتيجيات تنظيمية مبسطة، وشراكات مع مقدمي الرعاية الصحية ستكون ضرورية للحفاظ على نمو السوق في جميع أنحاء المنطقة.

نطاق سوق تثبيت الصدمات في أوروبا

يتم تقسيم السوق على أساس نوع المنتج والمادة والتطبيق والمستخدم النهائي وقناة التوزيع

- حسب نوع المنتج

بناءً على نوع المنتج، يُقسّم سوق تثبيت الإصابات في أوروبا إلى أجهزة تثبيت داخلية وأجهزة تثبيت خارجية. وقد هيمن قطاع أجهزة التثبيت الداخلية على السوق محققًا أكبر حصة إيرادات بلغت 65.5% في عام 2024، بفضل ثباته الفائق، وقدرته على تعزيز حركة المريض بشكل أسرع، وتفضيل الجراحين القوي لعلاج الكسور المعقدة أو متعددة الشظايا.

تُستخدم المنتجات مثل ألواح القفل والبراغي المقنية والمسامير النخاعية على نطاق واسع في جراحة العظام نظرًا لنتائجها السريرية طويلة المدى المثبتة ومعدلات المضاعفات الضئيلة وانخفاض خطر العدوى مقارنة بالأنظمة الخارجية

من المتوقع أن يشهد قطاع أجهزة التثبيت الخارجية نموًا ملحوظًا خلال فترة التنبؤ، مدعومًا بفعاليتها في التثبيت المؤقت، وإدارة الكسور المفتوحة، والمواقف التي تتطلب إعادة تنظيم العظام تدريجيًا في حالات الصدمات عالية الطاقة أو مرضى الصدمات المتعددة.

- حسب المادة

بناءً على المواد المستخدمة، يُقسّم سوق تثبيت الصدمات في أوروبا إلى غرسات معدنية (فولاذ، تيتانيوم، وغيرها)، وألياف كربونية (لدائن حرارية)، وغرسات هجينة، وغرسات قابلة للامتصاص بيولوجيًا، وطعوم وتقويم العظام. وقد استحوذ قطاع الغرسات المعدنية على الحصة السوقية الأكبر في عام ٢٠٢٤، حيث لا يزال الفولاذ والتيتانيوم المعيار الذهبي للتطبيقات التي تتحمل الأحمال، حيث يوفران قوة ممتازة، ومقاومة للتآكل، وتوافقًا حيويًا.

من المتوقع أن يُسجل قطاع المواد القابلة للامتصاص بيولوجيًا أسرع نمو خلال فترة التوقعات، مدفوعًا بارتفاع الطلب على الغرسات التي تتحلل طبيعيًا داخل الجسم مع مرور الوقت، مما يُغني عن جراحات الإزالة الثانوية ويُقلل من تكاليف الرعاية الصحية. تبرز ألياف الكربون والغرسات الهجينة كفئات متخصصة وواعدة بفضل بنيتها خفيفة الوزن، وشفافيتها الإشعاعية التي تُتيح تصويرًا أكثر وضوحًا، وملاءمتها للطب الرياضي وحالات الأطفال.

- حسب الطلب

بناءً على التطبيق، يُقسّم سوق تثبيت الصدمات في أوروبا إلى عظام الكتف والمرفق، واليد والمعصم، والحوض، والورك والفخذ، والظنبوب، والوجه والفكين، والركبة، والقدم والكاحل، والعمود الفقري، وغيرها. وقد هيمنت عظام الورك والفخذ على سوق تثبيت الصدمات في عام ٢٠٢٤ نظرًا لارتفاع معدل كسور عنق وساق الفخذ، وخاصةً بين كبار السن المعرضين لهشاشة العظام وإصابات السقوط.

من المتوقع أن ينمو قطاع جراحة الوجه والفكين بسرعة خلال الفترة المتوقعة بسبب زيادة جراحات إعادة البناء بعد الصدمات الوجهية، إلى جانب التقدم في أنظمة الطلاء القابلة للامتصاص والتخطيط الجراحي بمساعدة الكمبيوتر.

- حسب المستخدم النهائي

بناءً على المستخدم النهائي، يُقسّم سوق تثبيت الصدمات في أوروبا إلى مستشفيات، ومراكز جراحية متنقلة، ومراكز صدمات، وغيرها. وقد استحوذ قطاع المستشفيات على الحصة الأكبر في عام ٢٠٢٤، مستفيدًا من معدل إقبال مرتفع للمرضى، وتوافر غرف عمليات متطورة، وفرق جراحية متعددة التخصصات، وخدمات رعاية صدمات شاملة.

من المتوقع أن يشهد قطاع مراكز الجراحة الخارجية نموًا قويًا خلال فترة التنبؤ، وذلك بسبب الاعتماد المتزايد على إجراءات الصدمات في الرعاية النهارية، والكفاءة من حيث التكلفة لأنظمة الرعاية الصحية، وتفضيل المرضى بشكل أكبر للخروج والتعافي بشكل أسرع في إعدادات العيادات الخارجية.

- حسب قناة التوزيع

بناءً على قنوات التوزيع، يُقسّم سوق تثبيت الصدمات في أوروبا إلى مناقصة مباشرة، ومبيعات تجزئة، ومبيعات عبر الإنترنت. وقد تصدّر قطاع المناقصة المباشرة السوق في عام ٢٠٢٤، مدعومًا باتفاقيات الشراء بالجملة بين المستشفيات الكبرى، والأنظمة الصحية الحكومية، ومصنّعي الأجهزة، مما يضمن توريدًا ثابتًا ومزايا تسعير متفاوض عليها.

من المتوقع أن ينمو قطاع المبيعات عبر الإنترنت بشكل أسرع خلال فترة التوقعات، مدفوعًا بزيادة المشتريات الرقمية من قبل مرافق الرعاية الصحية، وتحسين شبكات الخدمات اللوجستية، والدور المتزايد لمنصات التجارة الإلكترونية في توريد الأجهزة الطبية المتخصصة.

تحليل إقليمي لسوق تثبيت الصدمات في أوروبا

- سيطرت ألمانيا على سوق تثبيت الصدمات في أوروبا بأكبر حصة إيرادات بنسبة 22.5٪ في عام 2024، وتتميز ببنيتها التحتية المتقدمة للرعاية الصحية، وأحجام الجراحة العالية، وبيئة السداد القوية، ووجود شركات تصنيع الأجهزة الطبية الكبرى ومراكز الصدمات المتخصصة.

- وتدعم هيمنة الدولة ارتفاع الإنفاق على الرعاية الصحية للفرد، وأنظمة السداد القوية، والاعتماد الواسع النطاق على أجهزة التثبيت المتقدمة تكنولوجياً في كل من المستشفيات العامة والخاصة.

- إن شيخوخة السكان في ألمانيا، وارتفاع معدل الإصابة بالكسور، والتركيز المتزايد على التقنيات الجراحية الأقل تدخلاً تعمل على زيادة الطلب، مما يضع البلاد كمحرك رئيسي للابتكار ونمو الإيرادات في قطاع تثبيت الصدمات في أوروبا.

نظرة عامة على سوق تثبيت الصدمات في ألمانيا

استحوذت ألمانيا على أكبر حصة من إيرادات سوق تثبيت الإصابات في أوروبا عام ٢٠٢٤، مدعومةً بمعدلات عملياتها الجراحية العالية، وشبكة مستشفياتها المتطورة، واستثماراتها الكبيرة في أبحاث وابتكارات جراحة العظام. وقد عزز تركيز البلاد على تبني الغرسات المتطورة تقنيًا، إلى جانب أنظمة سداد ميسرة، مكانتها كقائد رئيسي في السوق. ويساهم الطلب المتزايد على التقنيات قليلة التوغل، إلى جانب شيخوخة السكان السريعة، في تعزيز اعتماد أجهزة التثبيت المتقدمة في مؤسسات الرعاية الصحية العامة والخاصة.

نظرة عامة على سوق تثبيت الصدمات في المملكة المتحدة

من المتوقع أن ينمو سوق تثبيت الإصابات في المملكة المتحدة بمعدل نمو سنوي مركب جيد خلال الفترة المتوقعة، مدفوعًا بزيادة جراحات العظام، وارتفاع حالات الكسور الناتجة عن السقوط وحوادث المرور، وتزايد فرص الحصول على رعاية متخصصة في الإصابات. ويساهم التركيز الكبير للبلاد على تحديث نظام الخدمات الصحية الوطنية، إلى جانب الابتكارات التكنولوجية واعتماد أجهزة تثبيت خفيفة الوزن ومتينة، في تسريع نمو السوق. كما أن زيادة الوعي بالتدخل المبكر للكسور وتوسيع خدمات الرعاية الصحية الخاصة يُسهمان بشكل أكبر في توسع السوق.

نظرة عامة على سوق تثبيت الصدمات في فرنسا

يشهد سوق تثبيت الإصابات في فرنسا إقبالاً كبيراً على الغرسات المتطورة، مدعوماً بمنظومة رعاية صحية متطورة وقاعدة تصنيع قوية لأجهزة تقويم العظام. ويؤدي ارتفاع معدل الإصابة بالكسور المرتبطة بهشاشة العظام، وخاصة بين كبار السن، إلى زيادة الطلب على أنظمة التثبيت الداخلية والخارجية. كما أن المبادرات الحكومية الرامية إلى تحسين فرص الحصول على رعاية جراحية عالية الجودة، ودمج أدوات التخطيط الرقمي في جراحة العظام، تدعم المسار التصاعدي للسوق.

نظرة عامة على سوق تثبيت الصدمات في إيطاليا

يشهد سوق تثبيت الإصابات في إيطاليا نموًا مطردًا، مدفوعًا بتزايد المشاركة الرياضية، وتزايد عدد كبار السن، وارتفاع حالات الكسور المعقدة. ويساهم الاستثمار في تحديث البنية التحتية للرعاية الصحية، إلى جانب اعتماد مواد تثبيت مبتكرة مثل ألياف الكربون والغرسات القابلة للامتصاص بيولوجيًا، في نمو السوق. كما يتزايد اعتماد أخصائيي تقويم العظام في البلاد على تقنيات التثبيت قليلة التوغل، مما يُحسّن أوقات تعافي المرضى ونتائجهم.

نظرة عامة على سوق تثبيت الصدمات في بولندا

يبرز سوق تثبيت الإصابات في بولندا كأسرع أسواق تثبيت الإصابات نموًا في أوروبا، مدفوعًا بالتحسينات السريعة في البنية التحتية للرعاية الصحية، وزيادة الاستثمارات الحكومية في المعدات الجراحية الحديثة، وتوسيع نطاق الوصول إلى الرعاية المتخصصة في جراحة العظام. ويؤدي ارتفاع معدل حوادث المرور، إلى جانب تزايد حالات الإصابات الرياضية، إلى زيادة الطلب على أجهزة التثبيت المتقدمة. ويتزايد اعتماد مجتمع جراحة العظام في البلاد على التقنيات قليلة التوغل ومواد الزرع المبتكرة، مما يجعل بولندا سوقًا عالية النمو في المنطقة.

حصة سوق تثبيت الصدمات في أوروبا

إن صناعة تثبيت الصدمات في أوروبا يقودها في المقام الأول شركات راسخة، بما في ذلك:

- جونسون آند جونسون والشركات التابعة لها (الولايات المتحدة)

- سترايكر (الولايات المتحدة)

- زيمر بيوميت (الولايات المتحدة)

- سميث + نيفيو (المملكة المتحدة)

- ميدترونيك (أيرلندا)

- ب. براون إس إي (ألمانيا)

- شركة أورثوفيكس الطبية (الولايات المتحدة)

- مجموعة رايت الطبية (هولندا)

- شركة كونميد (الولايات المتحدة)

- شركة أكوميد ذات المسؤولية المحدودة (الولايات المتحدة)

- شركة آرثركس (الولايات المتحدة)

- شركات DePuy Synthes (الولايات المتحدة)

- أوستيوميد (الولايات المتحدة)

- شركة جلوبس الطبية (الولايات المتحدة)

- شركة إنتيغرا لايف ساينسز القابضة (الولايات المتحدة)

- شركة بيوبرو (الولايات المتحدة)

- شركة ميدارتيس إيه جي (سويسرا)

- شركة دبل ميديكال تكنولوجي المحدودة (الصين)

- سيتيفي إس آر إل (إيطاليا)

- ChM sp. z oo (بولندا)

ما هي التطورات الأخيرة في سوق تثبيت الصدمات في أوروبا؟

- في أغسطس 2025، يُجري معهد أبحاث AO في دافوس، بالشراكة مع جامعة كوينزلاند للتكنولوجيا (أستراليا)، تجارب سريرية أوروبية على الصفيحة ثنائية الطور، وهي جهاز تثبيت مبتكر يوازن بين الثبات الميكانيكي والحركة الدقيقة المُتحكم بها لتعزيز تكوين النسيج العظمي. وقد رُكّبت للمريض رقم 100 هذه الغرسة في أواخر عام 2024. ومن المتوقع إتمام فترة المتابعة التي تستمر لمدة عام بحلول عام 2026، وبعد ذلك قد يبدأ الإنتاج والتوزيع على نطاق أوسع.

- في يونيو 2025، أعلنت شركة جونسون آند جونسون ميد تيك عن أول جراحة جزئية للركبة في أوروبا (جراحة استبدال مفصل الركبة أحادي الحجرة) باستخدام منصة VELYS الروبوتية المعتمدة من الاتحاد الأوروبي، والمقترنة بزراعة الركبة الجزئية SIGMA HP. طُبّقت هذه التقنية في تسع دول، منها ألمانيا والمملكة المتحدة وفرنسا وإيطاليا، وتَعِد بمحاذاة شخصية ورؤى جراحية تحافظ على الأنسجة الرخوة دون الاعتماد على التصوير المقطعي المحوسب.

- في أبريل 2025، حصلت شركة زيمر بيوميت على شهادة CE لنظامها RibFix Advantage، المصمم لتثبيت كسور الأضلاع بالمنظار الصدري بأقل تدخل جراحي، وتثبيتها، ودمجها. يتوافق تصميم الجسر المُجمّع مسبقًا مع تشريح الأضلاع، ويُقلل من تمزّق الأنسجة، مما يُمثّل تقدمًا ملحوظًا في إدارة كسور الأضلاع الأوروبية.

- في فبراير 2025، حصلت شركة بيوريتيك المحدودة، الرائدة في مجال غرسات العظام القابلة للامتصاص، على علامة CE لمنتجاتها من براغي RemeOs Trauma Screws في يناير 2025. تشمل هذه الموافقة أكثر من 200 منتج مختلف عبر أربعة خطوط إنتاج، مصممة للأطراف العلوية والسفلية للبالغين والأطفال. هذه البراغي مصنوعة من سبيكة مغنيسيوم خاصة، وهي قابلة للامتصاص، ومعززة للعظام، وتغني عن إزالة الغرسة، مما يعزز من فعاليتها من حيث التكلفة وراحة المريض.

- في أكتوبر 2024، تمت الموافقة على استخدام جهاز COBRA-OS، وهو جهاز انسداد الأبهر لمنع النزيف المميت لدى مرضى الصدمات، في أوروبا في عام 2024. الجهاز أصغر حجمًا وأكثر فعالية من حيث التكلفة من البدائل المماثلة وكان قيد الاستخدام بالفعل في الولايات المتحدة.

SKU-

احصل على إمكانية الوصول عبر الإنترنت إلى التقرير الخاص بأول سحابة استخبارات سوقية في العالم

- لوحة معلومات تحليل البيانات التفاعلية

- لوحة معلومات تحليل الشركة للفرص ذات إمكانات النمو العالية

- إمكانية وصول محلل الأبحاث للتخصيص والاستعلامات

- تحليل المنافسين باستخدام لوحة معلومات تفاعلية

- آخر الأخبار والتحديثات وتحليل الاتجاهات

- استغل قوة تحليل المعايير لتتبع المنافسين بشكل شامل

منهجية البحث

يتم جمع البيانات وتحليل سنة الأساس باستخدام وحدات جمع البيانات ذات أحجام العينات الكبيرة. تتضمن المرحلة الحصول على معلومات السوق أو البيانات ذات الصلة من خلال مصادر واستراتيجيات مختلفة. تتضمن فحص وتخطيط جميع البيانات المكتسبة من الماضي مسبقًا. كما تتضمن فحص التناقضات في المعلومات التي شوهدت عبر مصادر المعلومات المختلفة. يتم تحليل بيانات السوق وتقديرها باستخدام نماذج إحصائية ومتماسكة للسوق. كما أن تحليل حصة السوق وتحليل الاتجاهات الرئيسية هي عوامل النجاح الرئيسية في تقرير السوق. لمعرفة المزيد، يرجى طلب مكالمة محلل أو إرسال استفسارك.

منهجية البحث الرئيسية التي يستخدمها فريق بحث DBMR هي التثليث البيانات والتي تتضمن استخراج البيانات وتحليل تأثير متغيرات البيانات على السوق والتحقق الأولي (من قبل خبراء الصناعة). تتضمن نماذج البيانات شبكة تحديد موقف البائعين، وتحليل خط زمني للسوق، ونظرة عامة على السوق ودليل، وشبكة تحديد موقف الشركة، وتحليل براءات الاختراع، وتحليل التسعير، وتحليل حصة الشركة في السوق، ومعايير القياس، وتحليل حصة البائعين على المستوى العالمي مقابل الإقليمي. لمعرفة المزيد عن منهجية البحث، أرسل استفسارًا للتحدث إلى خبراء الصناعة لدينا.

التخصيص متاح

تعد Data Bridge Market Research رائدة في مجال البحوث التكوينية المتقدمة. ونحن نفخر بخدمة عملائنا الحاليين والجدد بالبيانات والتحليلات التي تتطابق مع هدفهم. ويمكن تخصيص التقرير ليشمل تحليل اتجاه الأسعار للعلامات التجارية المستهدفة وفهم السوق في بلدان إضافية (اطلب قائمة البلدان)، وبيانات نتائج التجارب السريرية، ومراجعة الأدبيات، وتحليل السوق المجدد وقاعدة المنتج. ويمكن تحليل تحليل السوق للمنافسين المستهدفين من التحليل القائم على التكنولوجيا إلى استراتيجيات محفظة السوق. ويمكننا إضافة عدد كبير من المنافسين الذين تحتاج إلى بيانات عنهم بالتنسيق وأسلوب البيانات الذي تبحث عنه. ويمكن لفريق المحللين لدينا أيضًا تزويدك بالبيانات في ملفات Excel الخام أو جداول البيانات المحورية (كتاب الحقائق) أو مساعدتك في إنشاء عروض تقديمية من مجموعات البيانات المتوفرة في التقرير.